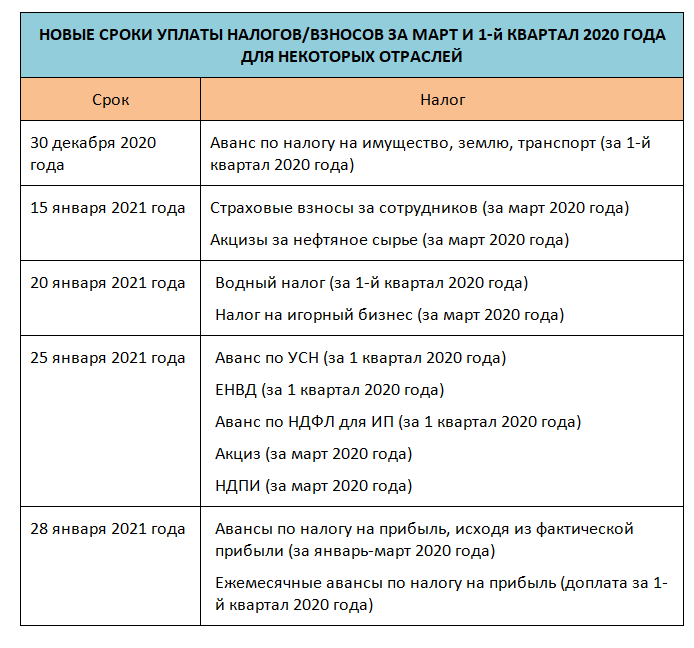

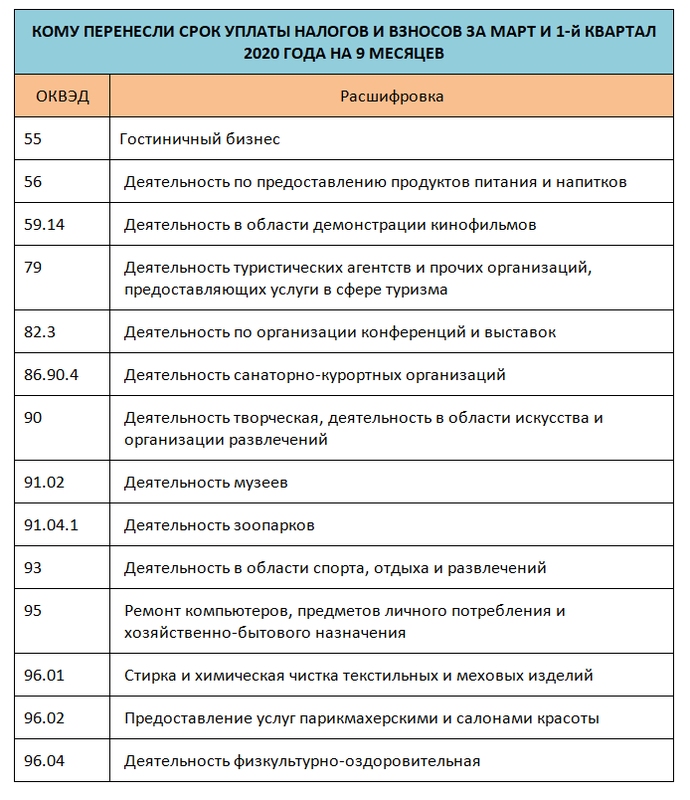

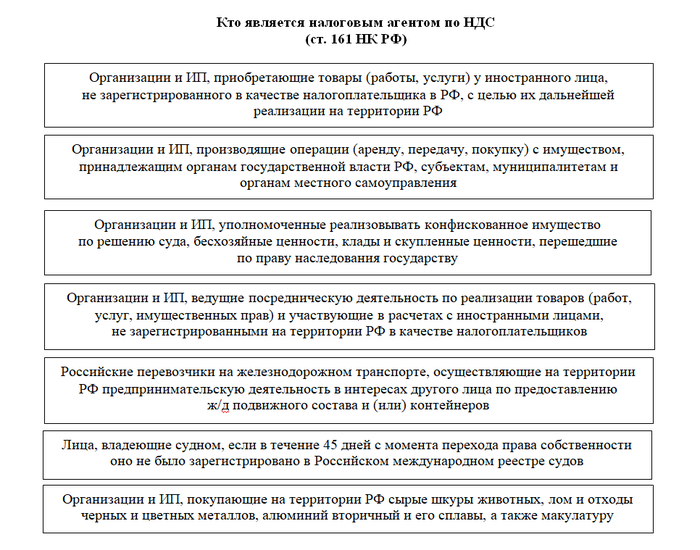

- Изменения в прочих налогах

- НДФЛ

- Имущественные налоги

- Обложение НДФЛ вкладов в банках

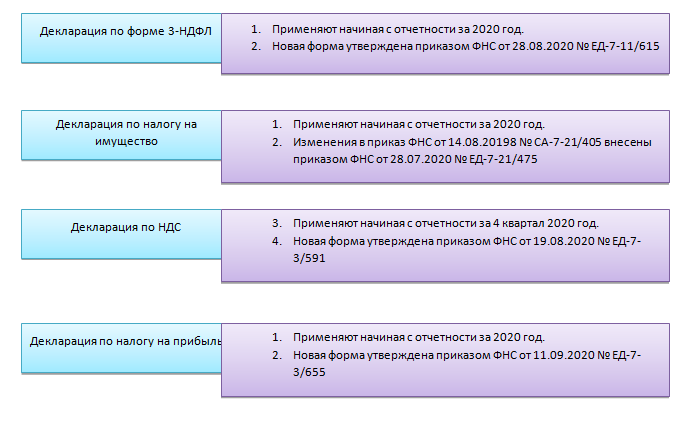

- За 2020 год будет сдаваться новая форма 3-НДФЛ

- Изменён порядок действия по доверенности уполномоченного представителя

- Появилась возможность ускоренно возместить НДС

- Введены новые обязанности налогоплательщика

- Уменьшен контроль со стороны ФНС

- Пример предельной налоговой ставки

- Какие нововведения ожидают бухгалтера бюджетной сферы в 2021 году?

- УСН с 2021 года: новые послабления и ограничения

- 1С ЗУП

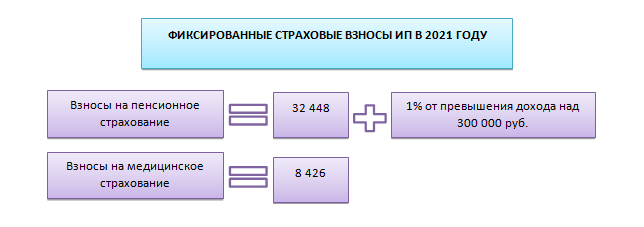

- Изменение МРОТ и других показателей с 2021 года

- Пособия из ФСС с 2021 года

- НДФЛ

- Страховые взносы

- ЭТК и персучет

- Статистика

- Удержания из зарплаты

- Затраты в растениеводстве 1С: ЕРП АПК

- Отчетность по налогу на прибыль

- Бумажные и электронные трудовые книжки (ЭТК) и СЗВ-ТД

- Обновление форм для регистрации (регистрации изменений) юридических лиц, индивидуальных предпринимателей и КФХ

- Какие изменения с 2021 года для бухгалтера, кадровика, юриста: большой обзор

- Отмена отчетности по среднесписочной численности и налогам

- Изменения в законодательстве о ККТ

- По статусу налогоплательщика

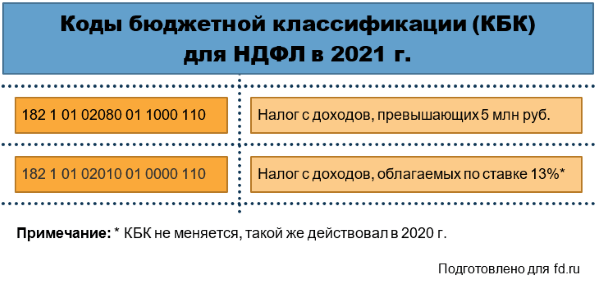

- Прогрессивная ставка НДФЛ 15%

Изменения в прочих налогах

НДФЛ

Важные и не самые выгодные для налогоплательщика изменения в налоговом законодательстве с 2021 года произошли в части НДФЛ. Выделим самые важные из них:

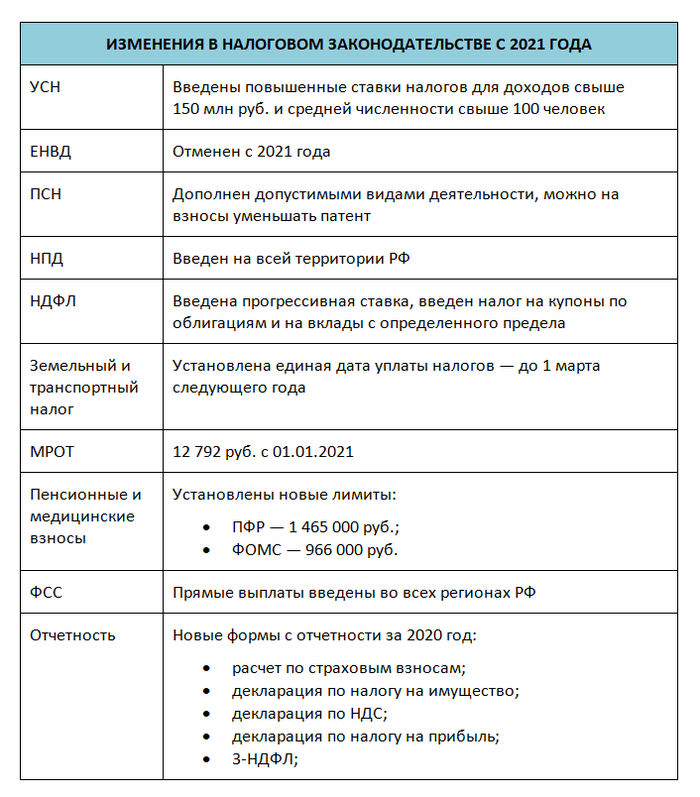

- введена прогрессивная ставка НДФЛ — 15% с доходов, превышающих 5 млн руб. (13% — обычная ставка);

- обложение НДФЛ процентов по вкладам свыше необлагаемого процентного дохода (1 млн руб. × ключевая ставка Банка РФ);

- обложение НДФЛ купонного дохода по муниципальным облигациям.

В целях применения социальных вычетов по НДФЛ был расширен список дорогостоящих медицинских услуг.

О социальных вычетах мы писали в статье.

Имущественные налоги

Здесь мы объединим информацию по транспортному и земельному налогам, так как изменения в их отношении идентичные. В отличие от изменений, связанных с НДФЛ, здесь ситуация более «дружественная» к налогоплательщикам:

- отменена отчетность, то есть сдавать декларации по земельному и транспортному налогам за 2020 год не надо;

- введен единый срок уплаты налога — до 1 марта следующего года.

Обложение НДФЛ вкладов в банках

С 1 января 2021 года доходы от вкладов в банках облагаются НДФЛ по ставке 13%. Федеральный закон от 01.04.2020 № 102-ФЗ изменил правила расчета НДФЛ с процентов по вкладам с 2021 года. До 2021 года проценты по вкладам облагаются НДФЛ, если ставка превышает ставку ЦБ плюс пять процентных пунктов – по вкладам в рублях, и свыше 9 процентов – по вкладам в иностранной валюте (п. 1 ст. 214.2 НК). Учитывая, что сейчас проценты по вкладам в среднем не превышают 6 процентов, то граждане не платит НДФЛ.

Налог составит 13 процентов и будет применять не к самому вкладу, а к процентам, которые начисляет банк.

С 2021 года проценты по всем вкладам облагаются НДФЛ, если они превысит сумму, рассчитанную по формуле: 1 000 000 руб. х ставка ЦБ. Таким образом, налог будут начислять не с первого рубля — предусмотрен механизм, который позволяет предоставить налоговый вычет.

ФНС возьмет для расчета ставку ЦБ на начало года, за который считает налог. Поскольку поправки вступят в силу с 2021 года, налоговики возьмут ставку на 01.01.2021.

Пример. Допустим, ставка ЦБ РФ на 1 января равна 6%. У работника два вклада в разных банках по 1 000 000 руб., по одному вкладу ставка – 4,25%, по другому – 3,85%. За год банки начислили: по первому вкладу – 42 500 руб., по второму – 38 500 руб. В сумме 81 000 руб. (42 500 + 38 500). Итого НДФЛ к уплате составит в сумме 2 730 руб. ((81 000 руб. – 1 000 000 руб. х 6%) х 13%).

За 2020 год будет сдаваться новая форма 3-НДФЛ

Новая форма 3-НДФЛ утверждена приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Изменения в декларации 3-НДФЛ:

- заявление о зачете (возврате) суммы излишне уплаченного налога теперь включено в состав налоговой декларации. (ранее данное заявление подавалось отдельно от декларации).

- изменены правила расчета авансовых платежей по НДФЛ для индивидуальных предпринимателей, нотариусов, адвокатов и других лиц, занимающихся частной практикой. (теперь НДФЛ платится от реального, а не предполагаемого дохода).

Новая форма декларации вступит в силу с 1 января 2021 года и применяется к отчетности за 2020 год.

Изменён порядок действия по доверенности уполномоченного представителя

Статья 29 НК РФ «Уполномоченный представитель налогоплательщика» так же подвергнута корректировке. И с 23 декабря 2020 года уполномоченный представитель налогоплательщика – индивидуального предпринимателя (физического лица, не являющегося индивидуальным предпринимателем) осуществляет свои полномочия на основании:

— нотариально удостоверенной доверенности,

— доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством, или

— доверенности в форме электронного документа, подписанного электронной подписью доверителя. В пункте 2 статьи 185.1 Гражданского кодекса Российской Федерации (далее – ГК РФ) перечислены виды доверенностей, приравненные к нотариально удостоверенным:

— доверенности военнослужащих и других лиц, находящихся на излечении в госпиталях, санаториях и других военно-лечебных учреждениях, которые удостоверены начальником такого учреждения, его заместителем по медицинской части, а при их отсутствии старшим или дежурным врачом;

— доверенности военнослужащих, а в пунктах дислокации воинских частей, соединений, учреждений и военно-учебных заведений, где нет нотариальных контор и других органов, совершающих нотариальные действия, также доверенности работников, членов их семей и членов семей военнослужащих, которые удостоверены командиром (начальником) этих части, соединения, учреждения или заведения;

— доверенности лиц, находящихся в местах лишения свободы, которые удостоверены начальником соответствующего места лишения свободы;

— доверенности совершеннолетних дееспособных граждан, проживающих в стационарных организациях социального обслуживания, которые удостоверены администрацией этой организации или руководителем (его заместителем) соответствующего органа социальной защиты населения.

Таким образом, представитель индивидуального предпринимателя вправе действовать либо на основании нотариально удостоверенной доверенности, либо на основании доверенности, выданной в порядке статьи 185.1 ГК РФ.

До внесения данных поправок в НК РФ говорит лишь о физлицах, не уточняя, считаются ли они индивидуальными предпринимателями или нет.

В части электронного документа, пописанного электронной подписью, перед налоговыми органами стоит задача разработать формат и регламент взаимодействия к 01 июля 2021 года.

Появилась возможность ускоренно возместить НДС

В случае, если компания не находится в состоянии ликвидации, банкротства или организации, можно воспользоваться процедурой ускоренного возмещения НДС за 2022 — 2023 годы. Сумма возмещения будет ограничена размером налогов и взносов, уплаченных компанией за предыдущий год.

Такое решение позволит бизнесу вернуть часть уплаченных средств в упрощенном порядке — без затраты дополнительного времени.

Кроме того, часть налогоплательщиков из отдельных отраслей смогут уплатить налог с отсрочкой в 6 месяцев. Так, согласно постановлению Правительства РФ, сроки для уплаты налогов по упрощенной системе налогообложения были продлены. Воспользоваться предложением можно за периоды 2021 года и 1 квартал 2022 года. Возможность рассчитана на налогоплательщиков с отдельными ОКВЭД.

Введены новые обязанности налогоплательщика

Все обязанности налогоплательщиков перечислены в статье 23 НК РФ, в т. ч. и обязанности сообщать отдельную информацию налоговым органам. Поскольку эпидемиологическая ситуация в мире в 2020 году внесла свои коррективы в деятельность многих компаний, а также в порядок организации информационного обмена, то и тут не обошлось без изменений. И налоговые органы предлагают разные формы информационного обмена: если у вас есть объект налогообложения, а налоговые органы о них по какой-то причине не знают, не забудьте об этом сообщить.

«Сообщение о наличии объекта налогообложения и прилагаемые к нему копии документов, могут быть представлены в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг».

Напоминаем, что данное сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Для реализации вышеуказанной нормы налоговые органы очень оперативно выпустили письмо ФНС России от 24.11.2020 N БС-4-21/19238@ «О реализации отдельных норм Федерального закона от 23.11.2020 N 374-ФЗ, касающихся налогообложения имущества», которое доступно в справочно-правовых базах.

Уменьшен контроль со стороны ФНС

Ряд послабляющих мер предусмотрены и со стороны Федеральной налоговой службы. Так, были приостановлены проверки соблюдения валютного законодательства. Исключением является принятый ранее контроль валютных ограничений.

Кроме того, до 1 июня 2022 года не будут приниматься решения о приостановке операций по блокировке счетов в банке в случае взыскания денежных средств со счетов должников. А с 9 марта 2022 года приостановлено инициирование налоговыми органами банкротства должников.

Для компаний появилось послабление и в плане чеков: пока что ФНС не планирует штрафовать за невыдачу покупателям бумажных чеков.

Принятые решения ощутимо ослабят общую нагрузку на предпринимателей и не позволят блокировать работу бизнеса — в сложившейся ситуации это очень важно

Пример предельной налоговой ставки

В приведенной ниже таблице показаны ставки и уровни дохода для трех типов лиц, подавших заявление в 2021 году: холостые , состоящие в браке совместно , а также главы семьи .2

Лица с наименьшим доходом помещаются в группу с самой низкой предельной налоговой ставкой, а лица с более высокими доходами помещаются в группу с более высокой предельной налоговой ставкой. Однако предельная налоговая категория, в которую попадает физическое лицо, не определяет, как облагается налогом весь доход. Вместо этого налоги на прибыль оцениваются постепенно, при этом в каждой группе есть диапазон значений дохода, которые облагаются налогом по определенной ставке.

Согласно новому плану, если индивидуальный налогоплательщик получал годовой доход в размере 150000 долларов США, он должен был бы уплатить следующие налоги на прибыль за 2021 год (подлежат уплате в апреле 2022 года), как показано ниже:

Брекетинг 10%: (9950 долларов – 0 долларов) x 10% = 995,50 долларов

12% -ная скобка: (40 525–9950 долларов) x 12% = 3669,00 долларов

Группа 22%: (86 375 долл. – 40 525 долл. США) x 22% = 10 087 долл. США

Брекетинг 24%: (150 000–86 375 долл. США) x 24% = 15 270,00 долл. США

32% Кронштейн: Не применимо

Кронштейн 35%: Не применимо

37% Кронштейн: Не применимо

Если сложить эти суммы, все налоговые обязательства для этого физического лица составят 30 021,50 долларов США или эффективная налоговая ставка 20,01% (30 021,50 долларов США / 150 000 долларов США).

Семь предельных налоговых ставок в квадратных скобках остаются неизменными независимо от статуса регистрации лица.Тем не менее, долларовые колебания, в которых доход облагается налогом при каждом изменении ставки, в зависимости от того, является ли податель декларации одиноким лицом, состоящим в браке совместно подателем или главой семьи.Кроме того, из-за положения в налоговом кодексе, называемого индексацией , долларовый диапазон каждой предельной налоговой категории обычно ежегодно увеличивается с учетом инфляции .3

Какие нововведения ожидают бухгалтера бюджетной сферы в 2021 году?

На основании Закона от 09.11.2020 г. № 371-ФЗ у компаний появится новая обязанность с 1 июля 2021 г. Она будет связана с п. 2.3 ст. 23 НК РФ, а именно организации должны будут представлять отчеты об операциях с прослеживаемыми товарами, а также документы, в которых фиксируются реквизиты прослеживаемости.

Представлять эту документацию должны те компании, которые проводят операции с прослеживаемыми товарами. К таким товарам относятся предметы, выпущенные в России согласно установленной таможенной процедуре выпуска для потребления внутри страны.

Граждане РФ должны регулярно отчитываться в ИФНС по месту регистрации о движении денег по счетам в иностранных банках. Для этого должны использоваться специальные электронные форматы для отчетов, которые заполняются и сдаются в соответствии с Постановлением Правительства от 12.12.2015 г. № 1365. Организации и ИП также отчитываются, но по формам, утвержденным Постановлением Правительства от 28.12.2005 г. № 819.

Для формирования отчетов резидентам нужно использовать такие форматы:

- КНД 1112520 — отчет о движении средств физлица по счету (вкладу) в иностранном банке за пределами РФ;

- КНД 1112521 — отчет о движении средств юрлица и ИП по счету (вкладу) в иностранном банке за пределами РФ.

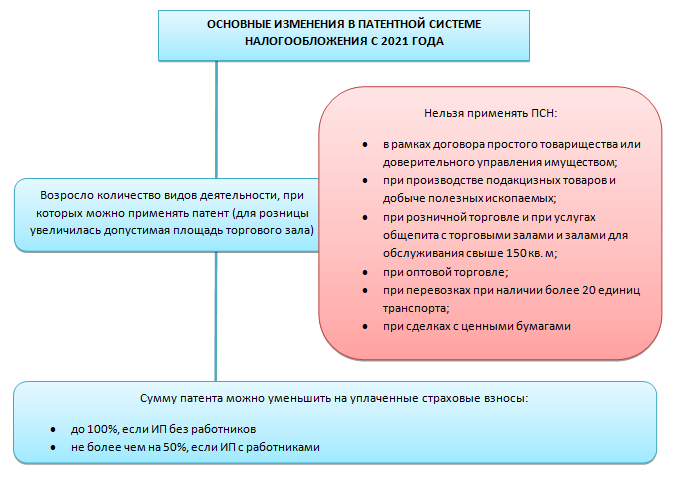

Налоговые каникулы для ИП на УСН продлены до 2024 года. Условия из применения такие:

- В регионе принят закон о каникулах.

- ИП зарегистрирован после принятия данного закона.

- ИП ведет деятельность в льготной отрасли.

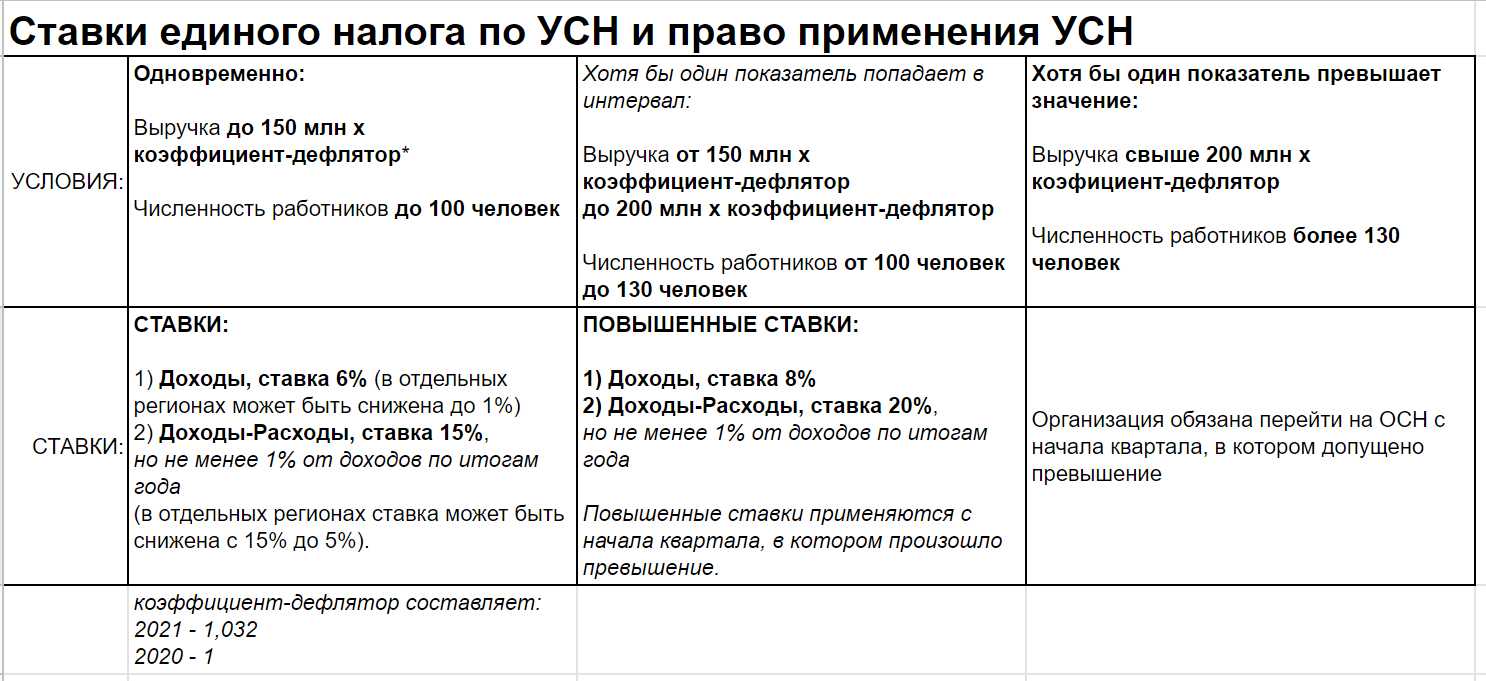

УСН с 2021 года: новые послабления и ограничения

Теперь доход, который получает участник, следует определять с учетом его вклада в имущество такой организации денежными средствами.

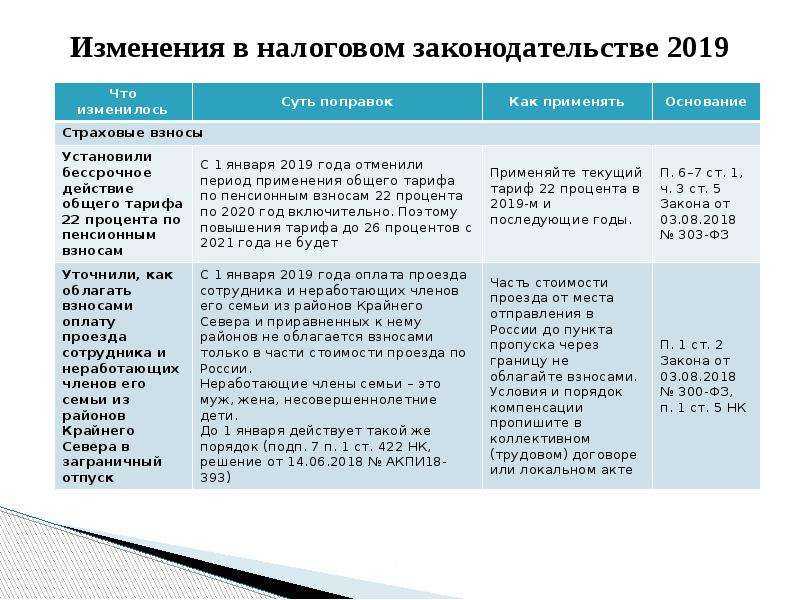

На 2020 и 2021 годы установили специальные интервалы значений процентных ставок по контролируемой задолженности Например, по долговому обязательству в рублях из сделки, признаваемой контролируемой по п. 2 ст. 105.14 НК РФ, интервал составляет от 0 до 180% ключевой ставки ЦБ (ранее – от 75 до 125%).

1С ЗУП

Изменение МРОТ и других показателей с 2021 года

- Размеры МРОТ, пособий, тарифы страховых взносов в 2019-2021 году (памятка)

- Рассматривается проект поправок для МРОТ на 2022 год

Пособия из ФСС с 2021 года

- С 2021 абсолютно все регионы на прямых выплатах из ФСС

- Больничный по уходу за ребенком с 01.09.2021

- Отмена регистрации пособия за постановку на учет в ранние сроки беременности с 01.07.2021

- Скорректирован перечень детских выплат, обязательных к получению на карту «МИР»

- Обязанность перечислять пособия на карты «Мир» установлена c 01.07.2021

- Обновление форм документов, используемых при прямой выплате пособий

- Доработки и проверки для выгрузки реестра прямых выплат ФСС в формате 1.7.7

- Потребуется ли в ЗУП 3 устанавливать настройки для перехода с 01.01.2021 г. на прямые выплаты пособий из ФСС?

- Минздрав «усовершенствовал» порядок выдачи больничных

НДФЛ

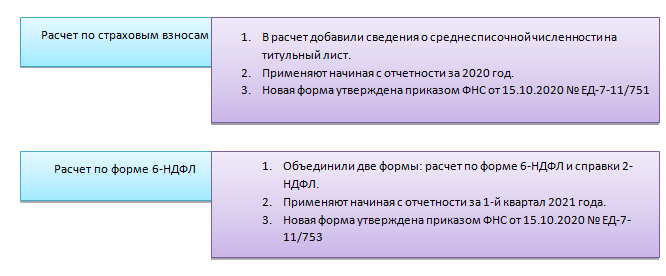

- Обзор новой формы 6-НДФЛ, применяемой с 2021 года

- 6-НДФЛ и РСВ за 1 квартал 2021 в 1С (семинар от 15.04.2021 г.)

- Зарплата за декабрь 2021 — как отразить в 6-НДФЛ?

- Как заполнять справку о доходах, если выплачены крупные дивиденды?

- Ошибочно указали налог с декабрьской зарплаты в «первоквартальной» 6-НДФЛ? Уточненка не понадобится

- Как заполнить 6-НДФЛ по внутреннему совместителю, получившему доход свыше 5 млн. рублей

- Налоговики рассказали, как заполнить 6-НДФЛ с прогрессивной ставкой

- Налоговики продолжают разъяснять особенности заполнения 6-НДФЛ по Разделу 2: КБК и данные в 112 строке

- Зарплату выплатили в последний день квартала — как оформлять 6-НДФЛ?

- ФНС разобрала на примере, как показать в 6-НДФЛ дивиденды свыше 5 млн руб.

- Зарплату выплатили в последний день квартала, НДФЛ уплачен в следующем квартале — как это отразить в 6-НДФЛ?

- Обновлены контрольные соотношения для расчета 6-НДФЛ

- Когда и как уведомить о централизованной уплате НДФЛ за филиалы: объясняют налоговики

- Скорректирован перечень медуслуг для получения НДФЛ-вычета

- Упрощенный порядок получения вычетов с 2022 года

- Как с 2021 года в отчете 6-НДФЛ отразить информацию о невозможности удержать НДФЛ

- Новый фитнес-вычет по НДФЛ с 2022 года

- Расчет 6-НДФЛ хотят обновить

- Зарплата за декабрь 2021 — как отразить в 6-НДФЛ?

- Куда перечислять НДФЛ и как отчитываться по налогу при смене адреса «ответственного» филиала

- Зарплату начислили, но не выплатили — включать ли ее в 6-НДФЛ

- 6-НДФЛ в 1С (семинар от 14.10.2021)

Страховые взносы

- Обзор новой формы РСВ, применяемой с 2020 года

- 6-НДФЛ и РСВ за 1 квартал 2021 в 1С (семинар от 15.04.2021 г.)

- ФНС — о нюансах заполнения РСВ за 1 квартал 2021

- Расширен перечень КС для расчета по страховым взносам

- Новому РСВ — новые контрольные соотношения

- Обновлены контрольные соотношения для расчета 6-НДФЛ

- Страховые взносы для ИТ-компаний с 2021 г (ЗУП 3.1.14.265 / 3.1.15.96)

- С 2021 года — новые размеры предельных баз для взносов

- Обзор новой формы 4-ФСС, планируемой к применению в 2021 году

- ФСС утвердил основные показатели для расчета скидок и надбавок по взносам на травматизм в 2021 году

- Финансирование предупредительных мер в 2021 году

- Требование ФНС добавить нулевые показатели в Раздел 3 РСВ по сотрудникам, не имеющим выплат, будет доработано в ЗУП 3

- С 2022 года — новый бланк РСВ

- Задержали зарплату — не забудьте начислить взносы с компенсации

- Лимиты базы для взносов в 2022 году увеличатся на 6,9%

- Отчетность по страховым взносам (РСВ, 4-ФСС) в 1С (семинар от 12.10.2021)

ЭТК и персучет

- Выпущена новая печатная форма СЗВ-М (ЗУП 3.1.14.525 / 3.1.18.46)

- В СЗВ-СТАЖ и СЗВ-КОРР период по коду КВАЛИФ не исключается из льготного стажа (3.1.14.615 / 3.1.18.151)

- С 2022 года станет больше поводов для сдачи СЗВ-СТАЖ

- Где в ЗУП 3 указывается код ОКЗ для заполнения СЗВ-ТД с 01.07.2021 года?

- Где в ЗУП 3 указать трудовые функции для последующего заполнения СЗВ-ТД с 01.07.2021 года?

- ПФР анонсировал новую версию форматов отчетности работодателей

- Минтруд решил обновить формы СТД-Р и СТД-ПФР

- Учет для ЭТК и подготовка СЗВ-ТД в 1С (семинар от 07.10.2021)

Статистика

- Утверждены новые формы статотчетности

- Новые правила заполнения статотчетности N ПМ для «малышей»

- Сплошное статнаблюдение для малого бизнеса в 2021 году: разъясняем нюансы

- Отдельный отчет о среднесписочной численности отменен — президент подписал закон

- Обновленная в 2021 году статистическая форма №1 — нюансы заполнения и проверка в ЗУП 3 (ЗУП 3.1.14.500 / 3.1.17.171)

- Утверждены новые формы статотчетности

Удержания из зарплаты

- Казначейство — о нюансах заполнения платежки при удержаниях по исполнительным документам

- Деньги из зарплаты сотрудника по исполнительным листам удерживайте по-новому

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Затраты в растениеводстве 1С: ЕРП АПК

К сожалению, информации об отраслевом решении 1С: ЕРП АПК крайне мало. У разработчика есть методичка под названием Обучающий курс, однако она недостаточно полно описывает функционал, да и обновляется гораздо реже, чем сама конфигурация. Поэтому возникло желание написать цикл статей, где попробовать обобщить свой опыт работы с данной конфигурацией в части учета в растениеводстве.

В настоящий момент в конфигурации поддерживаются два режима формирования себестоимости в растениеводстве: ежемесячный по фактической себестоимости и расчет по плановой в течение года с расчетом фактической в конце года. Про второй вариант в данной статье не будем говорить, вариант относительно новый и на фактических данных мной еще не проверялся.

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова «физическим лицам — акционерам и (или)» и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам — физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Бумажные и электронные трудовые книжки (ЭТК) и СЗВ-ТД

Про электронные трудовые и работу с ними более подробно вы можете прочитать здесь. Я хочу только напомнить два момента:

- если сотрудник не подал в течение 2020 года заявление о переходе на ЭТК или сохранении бумажной трудовой и с ним не произошло никакого кадрового события, т.е. отчет СЗВ-ТД ни разу за это время на него не подавался, то необходимо сдать форму СЗВ-ТД до 15 февраля 2021 года с указанием последнего кадрового события, например, приема на работу до 1 января 2020 года;

- С 1 января 2021 года за несвоевременную подачу и подачу недостоверных сведений СЗВ-ТД положены штрафы, в 2020-м штрафные санкции не были предусмотрены.

Сотрудников, которые решили никак свои предпочтения не выражать, нельзя насильно перевести на ЭТК. Зато у них остается право передумать и захотеть электронную книжку в любой момент в будущем. А вот отказаться от выбранной один раз ЭТК уже нельзя.

Не забудьте, что сотрудник, впервые устраивающийся на работу, который еще не успел обзавестись трудовой книжкой, с 1 января 2021 года бумажную книжку не получает вообще, на него сразу подаются исключительно электронные данные.

Обновление форм для регистрации (регистрации изменений) юридических лиц, индивидуальных предпринимателей и КФХ

Согласно проекту приказа ФНС, подготовлены новые формы документов, применяемых для регистрации (регистрации изменений) юридических лиц, индивидуальных предпринимателей, международных компаний и крестьянских (фермерских) хозяйств.

Изменения на которые обратил внимание — в регистрационных формах добавлена возможность отражения наименования юридического лица на иностранном языке, добавлена возможность внесения сложного юридического адреса с большим кол-вом символов. Действующие в настоящее время аналогичные формы документов будут упразднены

Новые формы начнут действовать уже в 2020 году — с 25.11.2020 года. Читайте наш Обзор изменений регистрационных форм с 25.11.2020 года

Действующие в настоящее время аналогичные формы документов будут упразднены. Новые формы начнут действовать уже в 2020 году — с 25.11.2020 года. Читайте наш Обзор изменений регистрационных форм с 25.11.2020 года

Какие изменения с 2021 года для бухгалтера, кадровика, юриста: большой обзор

-

Дивиденды, полученные за рубежом, включены в состав налогооблагаемых доходов, вне зависимости от того, платили ли с данного дохода налоги за рубежом.

-

Объекты интеллектуальной собственности первоначальной стоимостью не более 100 тыс. руб. не относятся к амортизируемому имуществу.

-

Метод амортизации надо выбирать на пять лет.

-

Продлено действие нормы, по которой уменьшать налоговую базу за текущий период можно на сумму убытков прошлых лет не более чем на 50%.

-

Правопреемнику запретили учитывать убытки предшественника, если при проверке инспекция обнаружит, что основной целью реорганизации был учет убытков.

-

В составе инвестиционного налогового вычета можно будет учесть больше расходов, в том числе расходы на создание некоторых объектов транспортной, коммунальной и социальной инфраструктур.

-

Участники региональных инвестиционных контрактов смогут платить налог на прибыль по ставке 0% с учетом новых правил,, прописанных в статьях 2 и 3 Закона от 02.08.2019 № 269-ФЗ. Новые правила можно будет применить к прибыли от деятельности по инвестконтракту при условии раздельного учета доходов и расходов, либо ко всей полученной прибыли, если доходы от реализации по инвестконтракту составляют не менее 90% от всех доходов без учета курсовой разницы.

Вычеты НДС с покупок, предназначенных для создания нематериальных активов, можно применить сразу, не дожидаясь, когда нематериальный актив будет готов к использованию.

Изменения по НДС грядут для IT компаний с 2021 года

Льгота по НДС – освобождение от налогообложения реализации прав на компьютерные программы и базы данных – теперь будет распространяться только на реализацию ПО, которое включено в российский реестр программного обеспечения (однако льгота не будет распространяться на ПО, переданное для целей рекламы в интернете или поиска потенциальных клиентов). IT-компании, реализующие включенное в госреестр ПО, смогут также принять к вычету входной НДС по маркетинговым и рекламным услугам, приобретенным для реализации такого ПО.

-

Представлять декларации по этим налогам не нужно — налоговая будет сама присылать суммы для оплаты.

-

Если у организации есть право на льготы по этим налогам, она должна теперь подать в налоговую инспекцию заявление о предоставлении льготы.

-

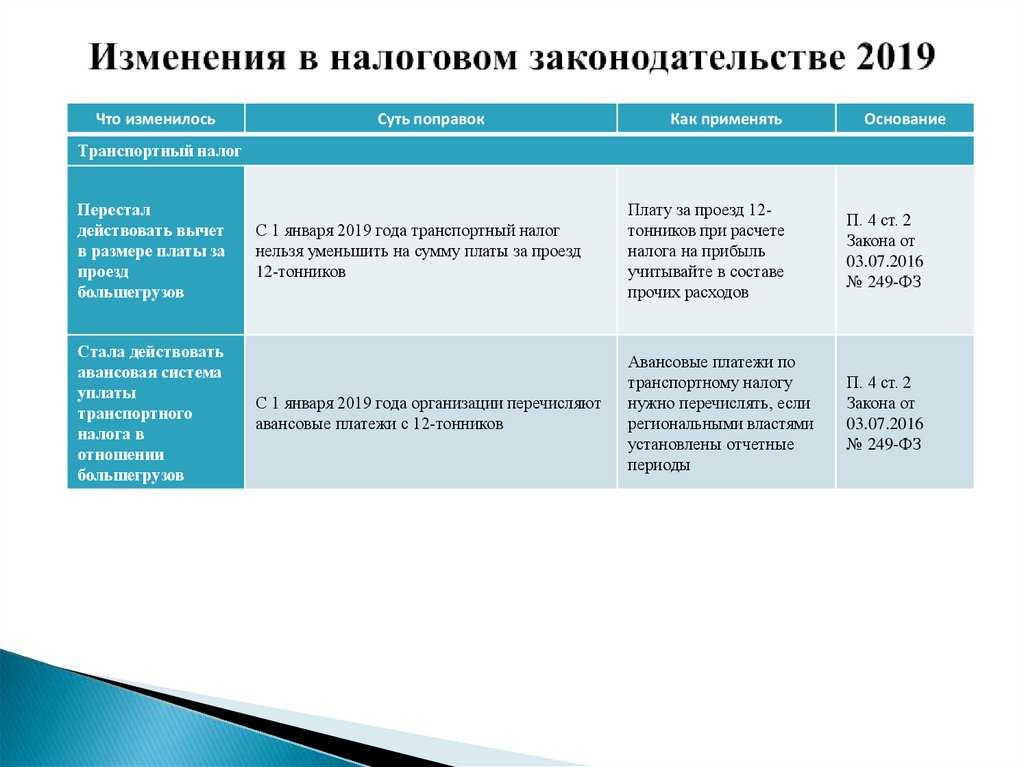

Начиная с уплаты налога за 2020 год срок уплаты транспортного и земельного налога — не позднее 1 марта года, следующего за отчетным, авансовых платежей — не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Срок закреплен на федеральном уровне и регионы больше его не устанавливают.

-

В 2020 году ИП-упрощенцы, вновь зарегистрировавшиеся в ИФНС, которые ведут деятельность в некоторых сферах, смогут уплачивать налог по нулевой ставке.

-

Введены послабления и освобождение от уплаты авансовых платежей для упрощенцев, пострадавших от коронавируса.

С 2021 года:

-

При выполнении определенных условий налоговые каникулы для ИП на УСН продлятся до 2024 года.

-

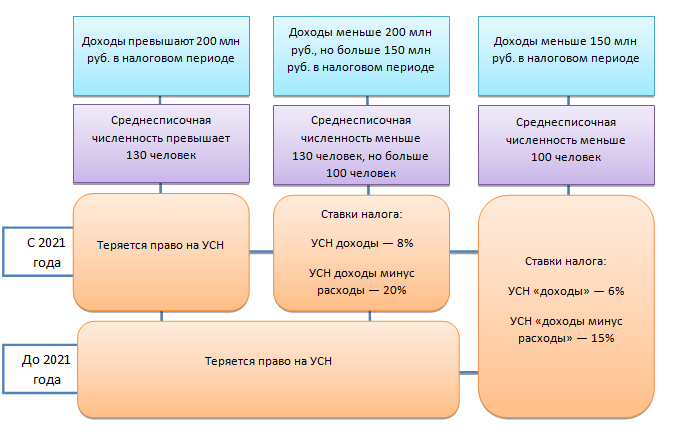

Установили повышенные ставки и новые лимиты — УСН смогут применять те, у кого доходы не превышают 200 млн руб. и средняя численность сотрудников не более 130 человек. Для каждого объекта налогообложения будут применять две ставки, которые будут зависеть от суммы доходов и численности сотрудников.

-

Отмена отчетности по среднесписочной численности и налогам

Согласно изменениям в НК РФ, с 2021 года отменяется 4 формы отчетности. В частности, с отчетности за 2020 год больше не надо сдавать:

- декларацию по транспортному налогу;

- декларацию по земельному налогу;

- сведения о среднесписочной численности.

А вот четвертую форму отчетности надо будет сдать в ИФНС в последний раз до 1 марта 2021 года – это форма 2-НДФЛ за 2020 год. Подавать 2-НДФЛ в 2022 году по отчетности за 2021 год уже не придется.

Декларации по транспортному и земельному налогам представлять в ФНС не требуется, так как с 2021 года такой расчет производят сотрудники налоговых инспекций. Именно они направляют на адрес налогоплательщика декларацию. Если в декларации будут обнаружены ошибки или неточности, то организация должна будет сообщить об этом в ИФНС. Только после этого налог будет пересчитан.

Сведения о среднесписочной численности с 2021 года теперь будет отражаться в расчете по страховым взносам (в новой форме). Поэтому ФНС освободила предприятия от сдачи данного вида отчетности.

ФНС увидят среднесписочную численность работников за 2020 год уже в первом РСВ, который представляется в налоговую инспекцию по новой форме уже с отчетности за 2020 год.

Изменения в законодательстве о ККТ

До 2021 года возможна отмена закона о применении контрольно-кассовой техники (ККТ) с последующим его переносом в отдельную главу налогового кодекса. Вместе с тем законодателями обсуждается добавление в НК РФ санкций (в отношении ККТ) из Кодекса об административных правонарушениях (КоАП).

Данными поправками могут ввести понятия «мнимого» и «притворного расчета» через контрольно-кассовую технику, а также понятия «контрольной закупки», «наблюдения» и «мониторинга». Кроме того, в налоговом кодексе могут появиться не только налоговые проверки, но и оперативные проверки применения ККТ. Стоит отметить так же переквалификацию по сути административных нарушений в налоговые, а так же возможному появлению нового основания блокировки расчетного счета и даже интернет-ресурсов, социальных сетей, блогов нарушителя закона о контрольно-кассовой техники.

Вывод: По своей сути, это грядущие революционные изменения в применении ККТ.

По статусу налогоплательщика

Виды налогов и способы их классификации по категории плательщиков выглядят следующим образом:

- Для физических лиц. Это те платежи, по которым налогоплательщиками выступают простые граждане. Причем не только граждане нашей страны, но и представители иностранных государств, получающие доходы либо владеющие имуществом в России. Отметим, что в данную группу следует относить и обязательства, предусмотренные для индивидуальных предпринимателей. Например: НДФЛ, на имущество физлиц.

- Для юридических лиц. Фискальные обременения, которые уплачивают исключительно компании, организации или фирмы, имеющие статус «юрлицо». Например: сборы, налоги предприятия (виды налогов в РФ, таблица, ниже) на прибыль и имущество.

- Смешанные платежи — это те суммы, которые обязаны уплачивать все категории налогоплательщиков независимо от их статуса. Например: НДС, акцизы. Также в данную категорию фискальных обязательств можно отнести платежи в бюджет по упрощенным системам налогообложения. Например: уплата ЕСХН, ЕНВД, УСН или ПНС. Такие обязательства предусмотрены как для юрлиц, так и для индивидуальных предпринимателей.

Прогрессивная ставка НДФЛ 15%

Одним из самых нашумевших событий 2021 года стала прогрессивная ставка НДФЛ. Несмотря на поднятую шумиху, надо признать, что большинство населения этого изменения даже не заметит. Посудите сами — 15% налога заплатят те, чей доход превысит 5 миллионов рублей, в среднем это более 416 тыс. рублей в месяц. Это минимум в 10 раз выше средней зарплаты.

С другой стороны, уже в начале года доходы отдельных физлиц окажутся выше этого размера, например, если организация выплатила крупные дивиденды собственнику (участнику ООО). При этом по повышенной ставке облагаются доходы, превышающие 5 млн рублей. Все, что ниже, будет облагаться НДФЛ по ставке 13%.