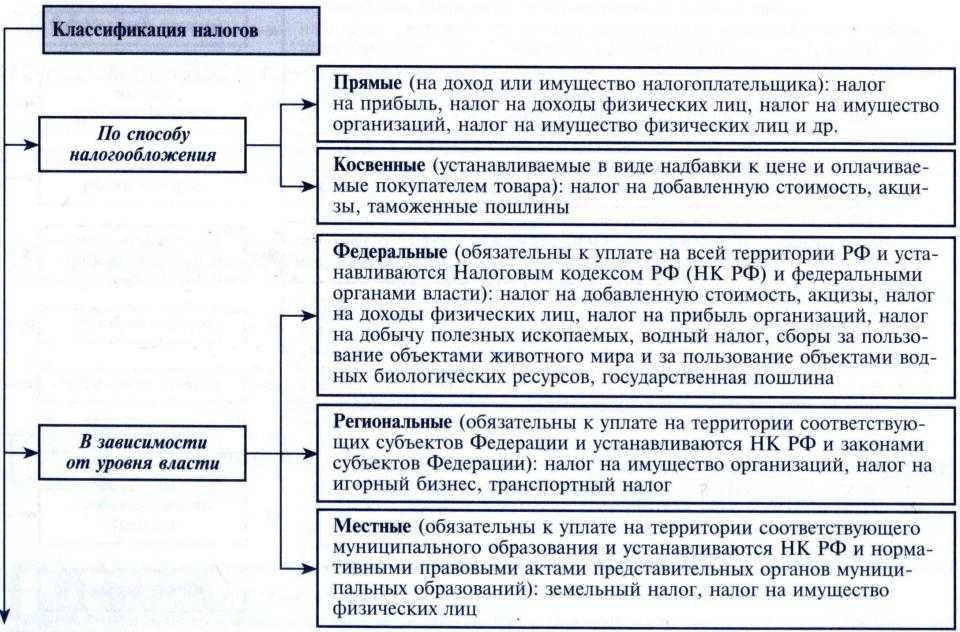

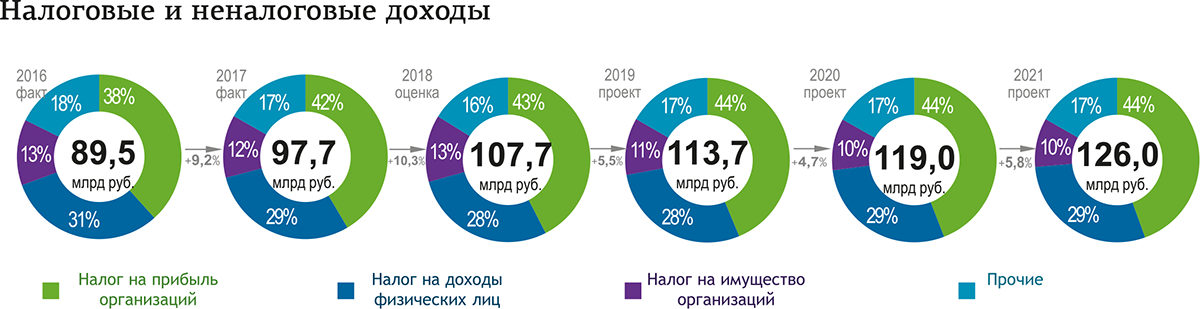

- Налог на прибыль

- Можно ли избежать двойного налогообложения?

- НДС

- Какие налоги и сборы взимаются

- С какими странами РФ существуют договоры, регулирующие подобную практику?

- Налоговая система в Бельгии подразделяется на прямые и косвенные налоги.

- Косвенные налоги в Бельгии

- Подоходный налог для физических лиц в Бельгии

- Налог на доходы для юридических лиц в Бельгии

- НДС в Бельгии

- Ситуация на 2022 год

- Нужно ли платить налоги на недвижимость за рубежом?

- Испания

- Налоги в Испании

- Получение ВНЖ в Испании

- Налогообложение персональных холдинговых структур

- «Режим Бекхэма»

- Получение гражданства через покупку недвижимости в России

- Какие налоги платить при продаже недвижимости за рубежом?

- Налоги для владельцев имущества

- Подоходный налог

- IBI

- На утилизацию мусора

- На роскошь

- Налог для оффшорных холдингов

- Публикации по недвижимости Все публикации по теме

- Какими способами осуществляется расчёт?

- Вебинары, касающиеся недвижимости Все вебинары по теме

- США

- Учеба в США

- Инвестиционная программа ЕВ-5

- Особенности заполнения налоговой декларации.

- Противодействие схемам уклонения от уплаты налогов

- Как заработать на недвижимости?

Налог на прибыль

- Часть налога на прибыль, направляемая в федеральный бюджет, полностью перечисляется по местонахождению головного отделения организации (п.1 ст.288 НК РФ).

- Часть налога на прибыль, направляемую в региональный бюджет, необходимо распределить между головным отделением организации и ее обособленными подразделениями (п.2 ст.288 НК РФ). Распределять налог нужно независимо от того, есть ли у обособленных подразделений доходы (расходы), которые учитываются при расчете налога на прибыль, или нет (письмо Минфина России от 10.10.2011г. №03-03-06/1/640).

- В общей декларации (Приложения к листу 02 Декларации), которая составляется и сдается по местонахождению организации (головного отделения) суммарно учитываются доходы и расходы головного отделения и всех филиалов (в том числе зарубежных).

Можно ли избежать двойного налогообложения?

Итак, если российская организация владеет недвижимостью за пределами РФ, то она должна уплатить налог на имущество недвижимость организации в РФ. Но при этом данное имущество может одновременно облагаться налогом на имущество по правилам государства, на территории которого оно находится. На практике недвижимость облагается налогом на имущество, разным по величине в зависимости от страны нахождения.

Получается, за одну и ту же недвижимость налог нужно заплатить дважды: в той стране, на территории которой она находится, и в РФ по правилам гл. 30 НК РФ. Можно ли избежать двойного налогообложения? Можно.

В силу ст. 386.1 НК РФ фактически уплаченные российской организацией за пределами территории РФ в соответствии с законодательством другого государства суммы налога на имущество в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, засчитываются при уплате налога в РФ в отношении указанного имущества. Каковы правила проведения такого зачета налогов?

Статьей 386.1 НК РФ установлены следующие условия проведения зачета:

-

размер засчитываемых сумм налога, выплаченных за пределами территории РФ, не может превышать размер суммы налога, подлежащего уплате этой организацией в РФ в отношении указанного имущества;

-

зачет производится в налоговом периоде, в котором был уплачен налог за пределами территории РФ, и только за налоговый период. Провести указанный зачет за отчетный период нельзя;

-

обязательно документальное оформление – заявление и документ об уплате налога за пределами РФ.

Таким образом, избежать двойного налогообложения недвижимости, находящейся за пределами РФ, можно, но данный порядок носит заявительный характер. Это означает, что если организация не обратится в налоговый орган с соответствующим заявлением, то автоматически налоговики никакого зачета не сделают.

Добавим, что возможность рассматриваемого зачета налога на имущество предусмотрена во многих соглашениях об избежании двойного налогообложения, заключенных Правительством РФ с большинством иностранных государств.

Расходы в виде сумм налогов и сборов, уплаченных на территории иностранного государства в соответствии с законодательством этого государства, могут быть учтены налогоплательщиком при определении налоговой базы в составе прочих расходов, связанных с производством и (или) реализацией, на основании НК РФ (Письмо Минфина России от 07.09.2018 № 03-03-06/1/64126).

При этом налоги, по которым НК РФ напрямую предусматривает порядок устранения двойного налогообложения путем зачета налога, уплаченного на территории иностранного государства (в том числе ст. 386.1 НК РФ), при уплате соответствующего налога в РФ, учету в составе расходов при расчете налога на прибыль организаций не подлежат.

НДС

- Уплачивается в федеральный бюджет по месту нахождения головной организации. Декларация по НДС сдается в налоговую инспекцию по месту учета организации (п.5 ст.174 НК РФ). Вся сумма налога поступает в доход федерального бюджета, поэтому сдавать декларации по местонахождению обособленных подразделений не нужно (п.5 ст.174 НК РФ).

- Если филиал находится за рубежом и реализует продукцию фирмы на территории иностранного государства, а не на территории России, то такие операции не являются объектом обложения НДС. Следовательно, суммы «входного» налога, относящегося к деятельности филиала, к вычету не принимаются. Они включаются в стоимость приобретенных товаров (работ, услуг).

- Выручка иностранного филиала учитывается при расчете 5% барьера для ведения раздельного учета по НДС

- При наличии раздельного учета выручка филиала (в том числе иностранного) учитывается при расчете долей облагаемых и необлагаемых операций. Входящий НДС по товарам (работам, услугам), приобретаемым для иностранного филиала к вычету не принимается, а учитывается в стоимости таких товаров (работ, услуг).

- Выручка иностранного филиала показывается в Разделе 7 Декларации по НДС.

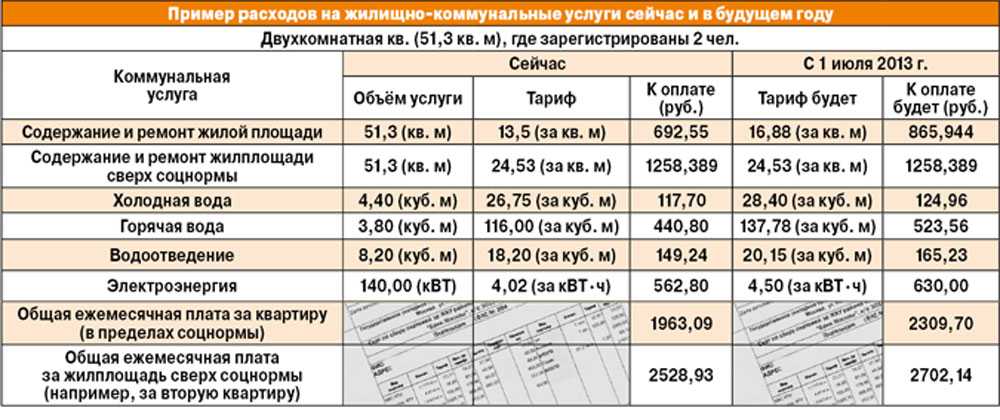

Какие налоги и сборы взимаются

- НДС: 19% (если новостройка);

- Гербовый сбор: сумма сделки до 170 000 € — 0,15%, свыше — 0,20%;

- Налога на недвижимость нет;

- Оплата юридических услуг: 1% от стоимости объекта;

- ЖКУ: водоснабжение и электроэнергия оплачивается по счётчику, вывоз мусора в среднем обойдётся в 160 евро в год, обслуживание жилого комплекса (уборка, водоснабжение, электроэнергия, чистка бассейна, уход за садом) — в среднем в 50-80 евро в месяц.

К процессу покупки недвижимости за границей нужно подходить безэмоционально и учитывать при выборе объекта особенности рынка, налогообложение и ликвидность вложений

Кроме того, важно изначально обозначить цели инвестиций: сохранение капитала от экономических и политических рисков, получение пассивного дохода в валюте или переезд

Именно от целей будет зависеть инвестиционная стратегия, грамотное определение которой позволит выгодно вложить средства.

И ещё один совет — не экономьте на специалистах, так ваша сделка точно будет безопасной. И именно специалист в результате индивидуальной консультации предложит рабочие алгоритмы и варианты действий, которые будут актуальны на сегодняшний день для конкретного кейса инвестора.

С какими странами РФ существуют договоры, регулирующие подобную практику?

Количество государств, заключивших с Россией договор, направленный на избежание двойной уплаты налогов, превышает цифру 80. В их перечне можно встретить Болгарию, Францию, Кипр, Турцию, Египет и Латвию. Они наиболее популярны у наших сограждан, приобретающих жильё за рубежом.

В подобном соглашении указываются виды налоговых выплат, регулируемые данным договором, и лица, на которых распространяется действие документа

Одной из целей подобной практики является пресечение уклонения от налоговых выплат, а также информационный обмен относительно налоговых преступлений. Например, подписание договора между Россией и Кипром в 2010 году, позволило не только провести обмен информацией, но и исключить это государство из «черного» списка офшорных зон.

Как поступать со странами, с которыми подобных договоров нет?

Есть два варианта решения вопроса:

- Налогоплательщик сознательно идёт на двойное налогообложение. Однако рассчитывать на какую-либо прибыль не приходится.

- Двойное налогообложение устраняется в одностороннем порядке. На этот шаг идёт та страна, гражданином которой является налогоплательщик. Человеку разрешается выполнять налоговые обязательства, учитывая при этом выплаченные зарубежные налоги. Однако такой путь для России неприемлем – возможны неоправданные потери бюджетных средств, высока вероятность махинаций со стороны нечестных налогоплательщиков.

По большому счёту ликвидировать двойное налогообложение на доходы и имущество заинтересованы не только плательщики, но и страны, стремящиеся привлечь иностранных инвесторов, увеличить товарооборот – создать условия, влияющие на экономическое развитие страны.

Налоговая система в Бельгии подразделяется на прямые и косвенные налоги.

Косвенные налоги в Бельгии

Косвенные налоги рассчитываются в зависимости от действия и события. Они включают в себя регистрационные сборы, налог на наследство, налог на добавленную стоимость (НДС).

Подоходный налог для физических лиц в Бельгии

Подоходный налог для физических лиц (НДФЛ) взимается с доходов, получаемых резидентами Бельгии.

Ставка подоходного налога для физических лиц в Бельгии меняется в зависимости от размера годового дохода:

- 25% на доход от € 1 до € 7900;

- 30% на доход от € 7900 до € 11 240;

- 40% на доход от € 11 240 до € 18 730;

- 45% на доход от € 18 730 до € 34 330;

- 50% на доход от € 34 330

Налог на доходы для юридических лиц в Бельгии

Ставки корпоративного подоходного налога обычно составляет 33,99%. Если доход компании не превышает € 322 500 в год, действуют скидки:

- 24,25% для дохода от 0 до € 25 000

- 31% для дохода от € 25 000 до € 90 000

- 34,5% для дохода от € 90 000 до € 322 500

Налог на прибыль корпораций в Бельгии для доходов от капитала и от недвижимости составляет от 15% до 25%, в зависимости от характера инвестиций и дохода (проценты или дивиденды).

Налог на прибыль может быть сокращен на 5%, если прибыль ввезена из-за границы и облагается налогом за границей.

Налог на дарение в Бельгии также зависит от конкретной ситуации. Налогом от 3% до 30% в зависимости от региона, в котором наследником является супруг или ребенок — прямые наследники, от 20% до 80% — другие наследники.

На нашем сайте вы можете подробнее узнать про налоги на недвижимость в Бельгии.

Строительство жилых домов облагается налогом в 12%.

Регистрационные сборы при продаже или аренде земельного участка в Бельгии составляют 12,5%, существует также система скидок.

Налог на регистрацию транспортных средств в Бельгии напрямую зависит от категории ТС, его стоимости, возраста и составляет максимально 0,2%.

В Бельгии отсутствует налог на прирост капитала от акций. Этот закон распространяется на бельгийских налогоплательщиков, продающих акции иностранной компании. В большинстве стран Европы такой доход облагался бы налогом в 25%.

НДС в Бельгии

Размер НДС в Бельгии составляет 21%. Однако от уплаты этого налога освобождены банки, страховые компании, услуги юристов, учителей, врачей, больниц и некоторых другие услуги.

Налоговая система в Бельгии не достаточно эффективна в связи с постоянными реформами.

Налоговые органы чрезвычайно редко проводят проверки, при этом многие решения налоговиков можно оспорить.

Представители Компании «Еврогруппа Консалт» в Бельгии помогут вам разобраться в тонкостях бельгийского налогообложения и законодательства на русском языке по любому вопросу, будь то регистрация фирмы в Бельгии, покупка бизнеса или недвижимости.

Налоги в бельгии

Ситуация на 2022 год

Санкции наложили свой отпечаток на жизнь российских инвесторов. Так Британия и страны ЕС приняли решение заморозить счета россиян от 100 тыс. евро. Применение избирательных санкций ставит под угрозу расположенное в недружественных странах имущество всех россиян, связанных с властью. Так, 3 марта Интерфакс сообщил, что в Лондоне рассматривается возможность конфискации недвижимости российских олигархов. Такое положение вполне обоснованно пугает.

Оценивать вероятность введения индивидуальных санкций против конкретного лица может только узкий специалист юридического профиля, обладающий достаточными знаниями о деятельности клиента. Однако нужно понимать, что все граждане России, а также лица, имеющие двойное гражданство, как и лица, получающие доход от российских компаний, особенно крупного бизнеса, находятся в зоне риска. Поэтому, покупая недвижимость в недружественных странах, нужно быть готовым к потенциальным проблемам.

Приобретение гражданства и вида на жительство не всегда является защитой от санкций, если лицо ведет дела в России, участвует в политических или политэкономических событиях. Поэтому эксперты рекомендуют в 2022 году приобретать объекты недвижимости в дружественных странах, или, по крайней мере, государствах, не вошедших в подготовленный правительством список недружественных государств. К последним относятся все государства-члены ЕС, а также США, Япония, Швейцария, Великобритания, Канада, Австралия и несколько других менее популярных направлений.

Ознакомиться с полным списком недружественных стран можно в распоряжении 430, изданном в марте текущего года. Также нужно учитывать, что по мере развития событий перечень может дополняться, и чтобы не потерять деньги, за изменениями нужно следить в режиме реального времени.

Резюме. По мнению главы агентства «Vip Realty Club» Екатерины Котляровой, к настоящему времени почти 80% рынка зарубежной недвижимости для россиян закрыто. Однако такие традиционно популярные направления как: Северный Кипр, Турция, Грузия по-прежнему доступны.

Нужно ли платить налоги на недвижимость за рубежом?

Власти любого государства отвечают на этот вопрос однозначно: нужно. Однако прежде всего, нужно определить, налоговым резидентом какой страны вы являетесь. От этого и будут зависеть ваши налоговые обязательства. Резидентство наступает при проживании в стране более 183 дней в году. Это общее правило для большинства стран. То есть если вы живете за рубежом более указанного срока, то автоматически попадаете в налоговое поле страны. Список и суммы налогов вам рассчитывают в местном муниципалитете.

Если же вы купили недвижимость в Европе или на Карибах, но продолжаете жить в России более 183 дней в году, то обязаны платить налоги по российскому законодательству как налоговый резидент.

Испания

Испанией интересуются при покупке недвижимости и получении вида на жительство. Среди преимуществ страны: климат, инфраструктура, уровень образования и медицины.

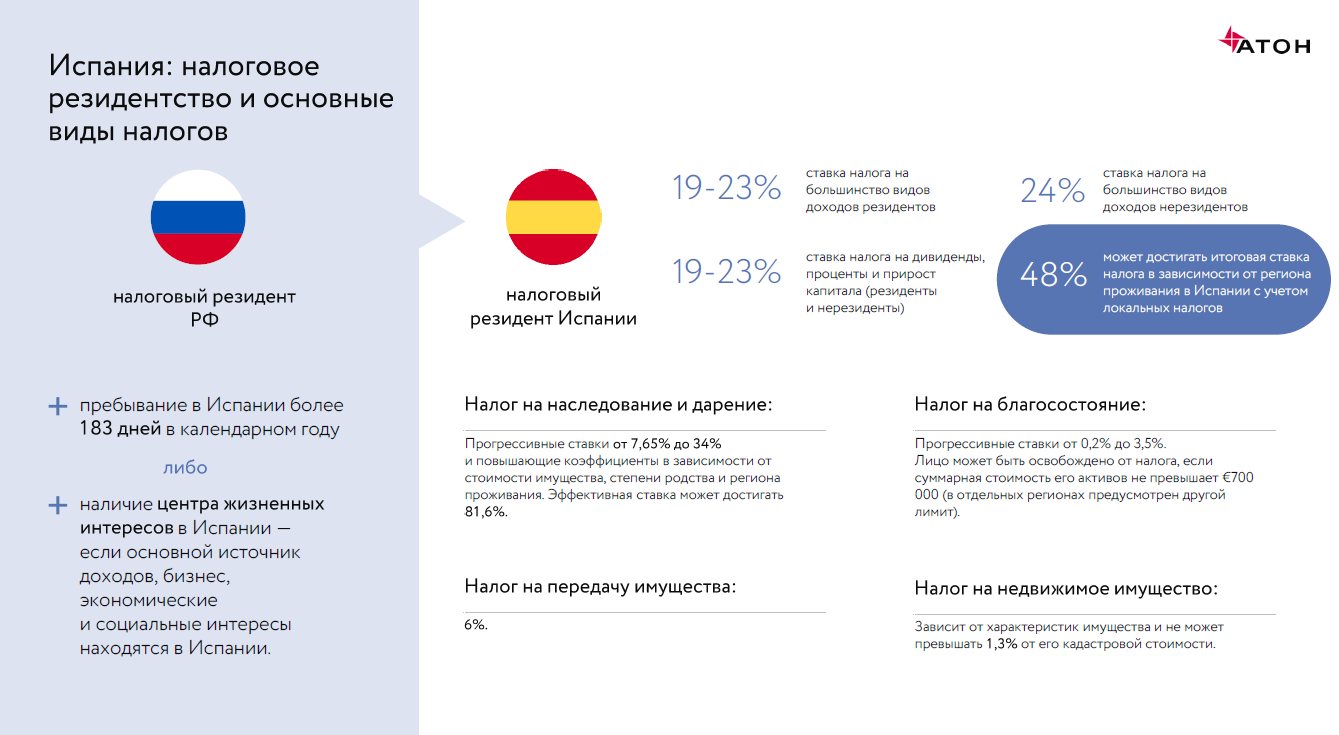

В России физическое лицо становится налоговым резидентом в случае, если проводит в календарном году 183 дня и более на территории страны. В Испании такое правило тоже существует, но есть еще и понятие «центра жизненных интересов»: наличие личного жилья, доходов, бизнеса, испанского работодателя, других связей со страной. Испанские власти могут признать такое лицо местным налоговым резидентом, даже если оно не проводит на территории значительного времени.

Налоги в Испании

С целью экономии налогов в Испанию не едут. Итоговая ставка налога на доходы в этой стране может достигать 48%, учитывая все местные ставки. Но существуют льготные режимы, позволяющие применять налоговое планирование.

Налог на недвижимость в Испании зависит от характеристик имущества и не может превышать 1,3% от кадастровой стоимости. Налог на передачу имущества составляет 6%. У налога на наследование и дарение прогрессивная ставка от 7,65% до 34% и повышающие коэффициенты в зависимости от стоимости имущества, степени родства и региона проживания. Эффективная ставка может достигать 81,6%.

Налог на благосостояние в Испании платится со всех имеющихся активов (для резидентов это активы по всему миру, для нерезидентов — только на территории Испании). Здесь также действует прогрессивная ставка от 0,2% до 3,5%. При желании снизить налог можно взять ипотеку: в этом случае налогом будет облагаться не рыночная стоимость имущества, а рыночная стоимость минус заем, который был потрачен на его приобретение.

По официальной статистике, в Испании проживает 80 тыс. россиян (тех, кто стал полноценным налоговым резидентом), и каждый год ВНЖ получают около 13 тыс. наших соотечественников

Важно, что ВНЖ не равно налоговому резидентству Испании»

Получение ВНЖ в Испании

Инвестиционное получение вида на жительство в Испании возможно, при этом проживать на территории страны необязательно. Необходимо выполнить одно из условий: — инвестировать не менее 500 тыс. евро в недвижимость; — учредить бизнес с созданием рабочих мест; — открыть в испанском банке депозит на сумму не менее 1 млн евро; — инвестировать не менее 1 млн евро в приобретение акций или долей в местных компаниях/инвестфондах; — инвестировать не менее 2 млн евро в гособлигации.

Налогообложение персональных холдинговых структур

Испании свойственно не очень благоприятное отношение к различным структурам — трастам, семейным фондам и т. д. Они должны полностью раскрываться, и в целом не очень хорошо подходят для налогового планирования в Испании. Еще 5 лет назад их активно использовали, но затем произошли изменения в законодательстве, после которых такие структуры перестали приносить налоговую выгоду. При этом возможность использовать различные фонды — наследственные, семейные, инструменты, связанные со страхованием жизни — все-таки сохраняется.

«Режим Бекхэма»

В Испании существует специальный налоговый режим для экспатов — «режим Бекхэма». Его принцип в том, что физическое лицо, приехавшее на временную работу в Испанию, может облагаться как налоговый нерезидент вне зависимости от того, приобрело оно статус резидента страны или нет. В этом случае налогом облагаются только доходы от источников в Испании по плоской ставке 24% с доходов до 600 тыс. евро в год.

Этот режим может действовать в течение пяти лет. Для него необходимы временный трудовой договор, пребывание в Испании больше 183 дней, наличие центра жизненных интересов.

Получение гражданства через покупку недвижимости в России

Российское законодательство предусматривает льготы при оформлении документов для некоторых категорий иностранцев. Например, для тех, кто официально признан носителем русского языка. Однако если вы хотите получить вид на жительство в РФ, покупка недвижимости вам в этом не поможет.

Сейчас приобретение недвижимого имущества в России никак не влияет на получение ВНЖ или гражданства. При этом стоимость недвижимости не имеет значения. Однако нельзя сказать, что с миграционной точки зрения покупка недвижимости была бы бесполезным действием, поскольку вы можете зарегистрироваться в ней.

Какие налоги платить при продаже недвижимости за рубежом?

В этом вопросе нужно учитывать то, что по условиям практически всех программ по оформлению ВНЖ/гражданства за покупку недвижимости, вы обязаны владеть объектом не менее 5 лет. Только после этого у вас появляется право продать его. Вы можете продать недвижимость и раньше, однако обязаны в короткий срок приобрести другой объект, стоимость которого будет соответствовать условиям программы.

По российским законам, если вы владеете недвижимостью более 5 лет (а это именно ваш случай), то освобождаетесь от налогов при ее продаже.

Если же вы приобрели недвижимость за рубежом вне миграционной программы, то, безусловно, можете продать ее в любое время. Однако при сроке владения менее 5 лет, вы будут обязаны заплатить в российскую госказну налог в сумме 13% от полученного дохода. С деталями ознакомьтесь в статье 217.1 Налогового кодекса РФ.

Учитывайте, что в стране, где находится недвижимость, действуют свои правила налогообложения сделок купли-продажи.

При грамотном и рациональном подходе к владению зарубежной недвижимостью можно минимизировать налоговое бремя. Если вам нужны индивидуальные расчеты, консультации, обратитесь напрямую к нашим специалистам. Мы ответим на все интересующие вас вопросы и поможем сохранить доход.

Налоги для владельцев имущества

Владельцы коммерческого имущества или жилья облагаются налогом на недвижимость, который называется Impuesto Bienes Inmuebles. Его должны платить все собственники, проживают они в стране или нет, физические и юридические лица, резиденты и нерезиденты Испании.

Арендодатели дополнительно оплачивают подоходный налог.

Подоходный налог

Подоходный налог начисляют раз в год. Размер зависит от полученной ренты за отчётный период. Ставка составляет 19% для граждан ЕС и 24% для остальных.

IBI

Сумму налога устанавливают по кадастровой стоимости недвижимости. Она всегда ниже рыночной цены. Сроки и размеры выплат каждая служба устанавливает свои.

На утилизацию мусора

Муниципальный взнос за вывоз мусора платят все собственники домов и квартир. Его устанавливают местные органами власти. Средства идут на чистоту региона.

Выплаты ежегодные. Сумма зависит от расположения объекта.

Налоги в Испании

На роскошь

Налог на роскошь Impuesto sobre el Patrimonio был установлен в 2011 году. Он касается сверхбогатых граждан.

Налогом облагаются вся недвижимость, финансовые активы, права.

Декларацию подают, если:

- После расчёта вычетов и льгот итоговая сумма – положительное число. Тогда в графе «результат» появится сумма «к уплате».

- В итоге получилась отрицательная сумма, но всё имущество оценивается в 2 000 000 евро.

Пошлину не взимают, если основное жильё даёт доход до 300 000 евро.

В некоторых регионах цифры другие:

- Каталония – до 500 000 евро;

- Валенсия – до 600 000;

- Арагон – 400 000.

Отчетность и оплата налога осуществляется в конце года. Декларацию подают вместе с другими документами. Процентная ставка – 0,2-2,5%.

Налог для оффшорных холдингов

Этот налог называется GEBI. Если недвижимость куплена через оффшорный холдинг, нужно выплачивать каждый год 3% от кадастровой стоимости. В некоторых случаях для нерезидентов делают исключения. О возможности льгот нужно узнать у юриста или в налоговой службе. Оплату вносят в конце года, обычно до 31 декабря.

Публикации по недвижимости Все публикации по теме

-

01 декабря 2018

Алина Дробышева

Статья опубликована в Правовой базе «Консультант» в 2018 году Действующее российское законодательство признает иностранных и российских юридических лиц практически равными участниками рынка при приобретении и отчуждении недвижимости на территории РФ. Ограничения и запреты для иностранных граждан и иностранных юридических лиц предусмотрены в отношении некоторых типов земельных участков, а именно: Иностранные граждане, лица без гражданства и

-

22 февраля 2011

Изменения в налоговом соглашении между РФ и Республикой Кипр 16 апреля 2009 года был подписан протокол к соглашению между правительством Российской Федерации и правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал, который вносит изменения в соответствующее соглашение между Россией и Кипром. Существующее соглашение между правительством Российской Федерации и правительством

-

01 октября 2009

Особенности субъектного состава арендных правоотношений с участием нерезидентов Согласно действующему законодательству иностранные компании могут участвовать в сдаче недвижимого имущества в аренду на территории РФ следующими способами. В качестве собственника недвижимого имущества и непосредственного арендодателя. В этом случае ключевым является вопрос об образовании у нерезидента постоянного представительства (в налоговом смысле) на территории РФ. В качестве собственника

-

22 февраля 2011

Ольга Кутяева

В настоящее время довольно популярной является схема, когда российские инвесторы участвуют в проектах строительства и последующего использования российской недвижимости с использованием иностранных компаний.

-

15 февраля 2011

Рассказывают профессионалы Компания GSL Law & Consulting была основана как коммерческое предприятие в 1993 году, а зарегистрирована как бренд – в 1999 г. На данный момент ее офисы расположены в Великобритании и на Кипре, действуют также планы по созданию подразделений в Нидерландах и Гонконге. Основным направлением деятельности компании являются консалтинговые услуги в сфере налогового права.

-

01 марта 2008

Олег Попутаровский

Использование офшоров в налоговом планировании до сих пор является обычной практикой многих компаний. Тем более если речь идет о дорогостоящих объектах недвижимости, при приобретении и владении которыми в России может возникать существенное налоговое бремя. Но и РФ, и другие государства активно противодействуют использованию офшорных юрисдикций, поэтому с каждым годом возникают все новые препятствия. Какие вопросы

-

21 марта 2011

Александр Алексеев

Великий передел. Главная особенность глобального расширения Европы заключается в том, что восемь из 10 стран — новых членов ЕС — Венгрия, Латвия, Литва, Польша, Словакия, Словения, Чехия и Эстония (т. е. все, кроме Кипра и Мальты) — ранее принадлежали к соцлагерю. 1 мая они стали неотъемлемой частью новой объединенной Европы. Что изменится в рамках Евросоюза

-

24 февраля 2011

Олег Попутаровский

Парадоксально, но многие россияне ищут на Лазурном берегу вовсе не развлечений, а недвижимость для покупки. Здесь прекрасный климат, а дома вот уже несколько десятилетий постоянно растут в цене. Поэтому инвестиции в недвижимость хотя и менее доходны на сегодня, чем, например, в московскую, зато уж явно менее рискованны. Любимый цвет, любимый размер Русские осваивают Лазурный берег

Какими способами осуществляется расчёт?

Расчёт — это один из главных и ответственных этапов при приобретении квартиры. Лучше всего не прибегать к наличному или безналичному методу расчета по традиционной схеме. Сейчас есть другие варианты, которым люди отдают всё чаще предпочтения.

Среди самых оптимальных можно отметить два действующих метода:

- Отдельная ячейка в любом банковском учреждении. Это самый распространенный метод, при котором одна из сторон (покупатель) вкладывает туда сумму в установленном размере для дальнейшего расчета. Только после подписания договора он передаёт все, что было там продающей стороне. Перед тем, как вы выберете именно этот метод, нужно аккуратно прочесть регламент по обслуживанию ячейки. Также лучше всего заказать и проверку всех купюр перед тем, как человек их положит в ячейку. Это позволит в дальнейшем избавить вас от большинства проблем.

- Аккредитив. Это современный метод, который обладает необходимой безопасностью. Для обеих сторон он будет оптимален. Это безналичный расчёт, который контролируется банковским учреждением. Благодаря этому исключается любая вероятность мошеннических действий, которые могут быть связаны с расчётом. Если же вы решили получить деньги наличными, то лучше всего брать расписку. Образец можно найти на специализированных сайтах или попросить у нотариусов.

Как видно, процедура не должна вызывать никаких дополнительных проблем или нюансов. Лучше всего заранее заручиться поддержкой нотариуса, который ответит на все интересующие вас вопросы. Также следует тщательно относиться и к передаче денег, потому что здесь очень часто вам могут встретиться мошенники. Чтобы избежать всего этого, в первую очередь запаситесь трезвым умом и внимательностью.

Вебинары, касающиеся недвижимости Все вебинары по теме

-

20 декабря 2013

Поможет ли регистрация прав собственности на недвижимое имущество на компанию — нерезидента защититься от рейдеров. Оффшор как популярный инструмент титульного владения недвижимостью. Анализ уязвимостей в цепочке владения при оформлении недвижимости на оффшор. Типовые документы: защита от фальсификаций. Организация документооборота и схем хранения документов. Источники информации, защита информации

-

12 декабря 2013

Способ получения инвестиционного дохода от реализованной недвижимости. Размещение средств за рубежом, открытие личного счета за рубежом. Выбор банка, процедура открытия счета, документы, затребованные банком. Сроки открытия счета. Доходность вклада, сроки выплаты дохода, варианты управления инвестициями. Возможность назначения внешнего управляющего

-

19 ноября 2013

СООБЩЕНИЕ: Здравствуйте! Я, резидент РФ, хочу приобрести недвижимость в РФ, при этом оплату планирую произвести со счёта компании, зарегистрированной на территории БВО. Могу ли я это сделать? Продавцом в РФ выступает физическое лицо, недвижимость находится у него в собственности менее 3-х лет. Его агентом при заключении сделки выступает юридическое лицо. Какие документы могут обоснованно запросить

США

США — очень популярная юрисдикция для открытия бизнеса, запуска стартапа, выхода на рынок капиталов. Людей в этой стране привлекает уровень жизни и качество образования.

Налоги в США взимаются на трех уровнях: федеральном, уровне штата и местном. Виды налогов, их ставки и правила определения налогового резидентства отличаются в разных штатах и муниципалитетах.

Максимальная ставка налога на доходы составляет 37%, но на долгосрочные доходы — 22% (если имущество находится в собственности больше года). Налог на дарение и наследование доходит до 40%. Налог на благосостояние отсутствует на федеральном уровне, но установлен в некоторых штатах и муниципалитетах. Сейчас в США планируется налоговая реформа: потенциально может быть введен дополнительный налог до 8% для состоятельных лиц.

Если человек становится резидентом США, получает грин-карту и больше семи лет ей владеет, то он попадает под exit tax: необходимо заплатить налог со всех своих общемировых активов, как при их продаже. Налог составит 20%.

В случае отказа от американского резидентства/гражданства придется уплатить выездной налог (expatriation tax). Поэтому при въезде в США лучше сразу учитывать последствия возможного решения о выезде.

Учеба в США

Обучающиеся в США студенты могут быть нерезидентами. В стране действует правило: если человек находится в США по студенческой визе, эти дни не учитываются для цели определения резидентства.

Как и в Великобритании, подаренные студенту деньги от нерезидента США налогом не облагаются, но подарки совокупной стоимостью более 100 тыс. долларов в год нужно декларировать.

Инвестиционная программа ЕВ-5

Программа позволяет получить грин-карту при условии инвестирования в экономику США и создания рабочих мест. В настоящее время сумма инвестиций составляет 1,8 млн долларов, а для территорий с высоким уровнем безработицы — 900 тыс. долл. Через 7 лет после получения грин-карты можно подать заявку на гражданство.

Особенности заполнения налоговой декларации.

В отношении имущества, имеющего местонахождение за пределами территории РФ (для российских организаций), декларация по налогу на имущество представляется в налоговый орган по местонахождению российской организации ( НК РФ).

Уточним, что в силу положений ст. 386.1 НК РФ право на зачет в РФ налога на имущество организаций в отношении имущества, принадлежащего российской организации и расположенного на территории иностранного государства, возникает у организации в том налоговом периоде, в котором налог на имущество недвижимость за границей был фактически уплачен в другом государстве. Следовательно, зачет производится за налоговый период, в котором налог на имущество недвижимость за границей фактически был уплачен за пределами территории РФ. Например, суммы налога на имущество, уплаченные в иностранном государстве в 2017 или 2018 году, отражаются в декларации по налогу на имущество организаций за 2017 и 2018 год соответственно (Письмо Минфина России от 16.10.2019 № 03-05-04-01/79654, направлено территориальным налоговым органам для применения в работе Письмом ФНС России от 18.10.2019 № БС-4-21/21444@).

Раздел 2 декларации по налогу на имущество организаций, форма которой утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@, заполняется отдельно, в том числе в отношении недвижимого имущества, принадлежащего российской организации и расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами РФ в соответствии с законодательством другого государства.

Строка с кодом 250 заполняется только в представляемом по месту нахождения организации разд. 2 декларации с кодом 04 по строке «Код вида имущества (код строки 001)», в случае использования организацией сообразно ст. 386.1 НК РФ права на зачет сумм налога, фактически уплаченных за пределами территории РФ в соответствии с законодательством другого государства в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства.

Коды видов недвижимого имущества приведены в приложении 5 к порядку заполнения декларации по налогу на имущество организаций. Код 04 обозначает имущество, принадлежащее российской организации и расположенное на территории другого государства, суммы налога по которому уплачены в соответствии с законодательством другого государства.

В строке с кодом 250 указывается уплаченная за пределами территории РФ согласно законодательству другого государства сумма налога в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, в соответствии с прилагаемым к декларации документом об уплате налога за пределами территории РФ, подтвержденным налоговым органом соответствующего иностранного государства.

Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, отражается по строке с кодом 260. В случае заполнения разд. 2 с отметкой 04 по строке «Код вида имущества (код строки 001)»:

-

по строке с кодом 260 указывается нулевое значение в случае, если значение строки с кодом 250 больше или равно разности строк с кодами 220 и 240;

-

по строке с кодом 260 фиксируется разность значений строк с кодами 220 и 240 за вычетом значения строки с кодом 250, если значение строки с кодом 250 меньше разности строк с кодами 220 и 240.

* * *

Если российская организация имеет на балансе в качестве объектов основных средств недвижимое имущество, которое расположено на территории, находящейся за пределами РФ, то такая недвижимость облагается налогом на имущество организаций по правилам гл. 30 НК РФ. Но при этом одновременно названное имущество может облагаться налогом на имущество по правилам государства, на территории которого оно находится.

Согласно нормам действующего налогового законодательства в данном случае можно избежать двойного налогообложения: ст. 386.1 НК РФ установлены условия проведения зачета налога, уплаченного за пределами РФ, в счет исчисленного налога на имущество по правилам гл. 30 НК РФ. Но зачесть можно только фактически уплаченный за пределами РФ налог и не более суммы налога на имущество, рассчитанного в соответствии с НК РФ в отношении обозначенной недвижимости.

Противодействие схемам уклонения от уплаты налогов

В 2019 году английские власти ввели норму, которая обязывает финансовых консультантов и бухгалтеров сообщать о фактах уклонения и грубой минимизации фискальных обязательств, которые они обнаружили при работе с клиентами. Если в ходе проверки установлено, что такие случаи все же были, а ответственное лицо промолчало, к нему может быть применен штраф в размере 5 000 фунтов.

Наряду с этим применяются: трансфертное ценообразование, регулярные проверки субъектов хозяйствования (в том числе и по отдельным вопросам, без проведения всего комплекса мероприятий) и схемы противодействия вывода прибыли в офшоры. Для этих целей правительство Великобритании заключает все новые соглашения об обмене налоговой информацией.

Как заработать на недвижимости?

Основной вид заработка на зарубежной недвижимости – долгосрочная аренда. В южных приморских местах также востребована краткосрочная аренда. Уровень долгосрочной в среднем за рубежом составляет как и в России 4-5%, но в валюте. Доходность краткосрочной – 8-11%, но без учета расхода на обслуживающий персонал. Что будет более выгодно, нужно оценивать в каждом конкретном случае.

Кроме того, за рубежом, так же как и еще вчера в России, можно зарабатывать на вложениях в строящуюся недвижимость. Доходность в большинстве случаев не составит десятки процентов, но на 15-20 можно рассчитывать, если правильно выбрать объект. Оценить перспективы самостоятельно без опыта зачастую крайне сложно. Как показывает практика, ошибаются начинающие инвесторы слишком часто. Поэтому принимать решение о покупке, не посоветовавшись с опытным консультантом, не рекомендуется.