- Оплачиваем больничный после смерти работника

- Детали оформления больничного листа умершего сотрудника

- Оплачивается ли день смерти по БЛ

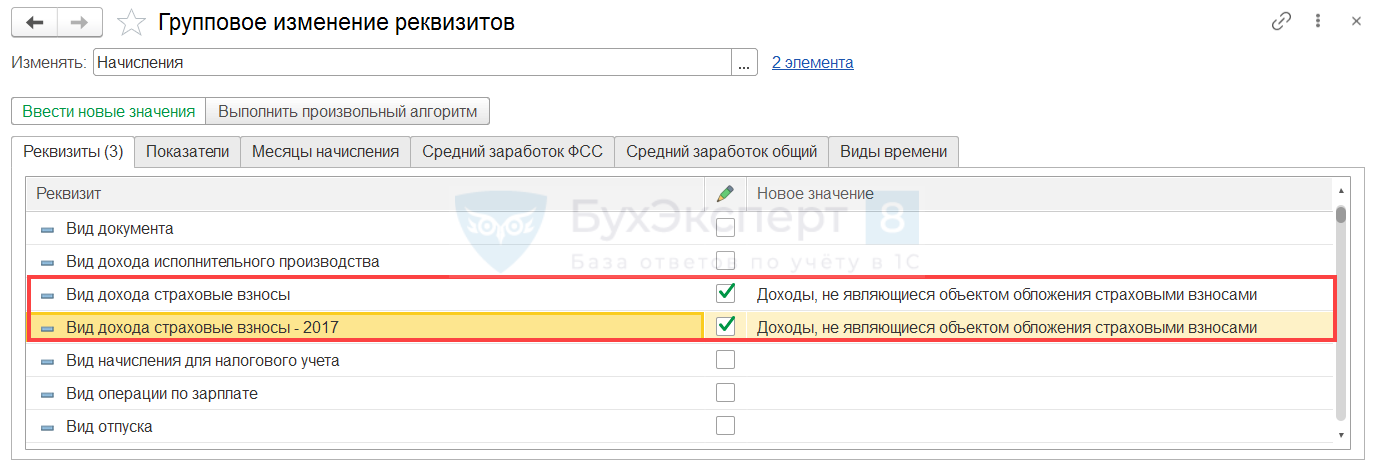

- Когда не начисляются НДФЛ и взносы в соцстрах

- Суммы и налоги умершего человека

- Суммы и налоги родственников

- Сотрудник организации умер: правовые и налоговые последствия (фимина н.в.)

- Детали оформления больничного листа умершего сотрудника

- Сотрудник организации умер: правовые и налоговые последствия (фимина н.в.)

- Как уволить

- Бухгалтерский и налоговый учет выплаченных сумм

- Увольнение по причине смерти работника

- Налогообложение посмертных выплат: НДФЛ и страховые взносы

- Документы, которые необходимо предоставить родственникам для получения выплат

- Кто оплачивает пособие умершего сотрудника

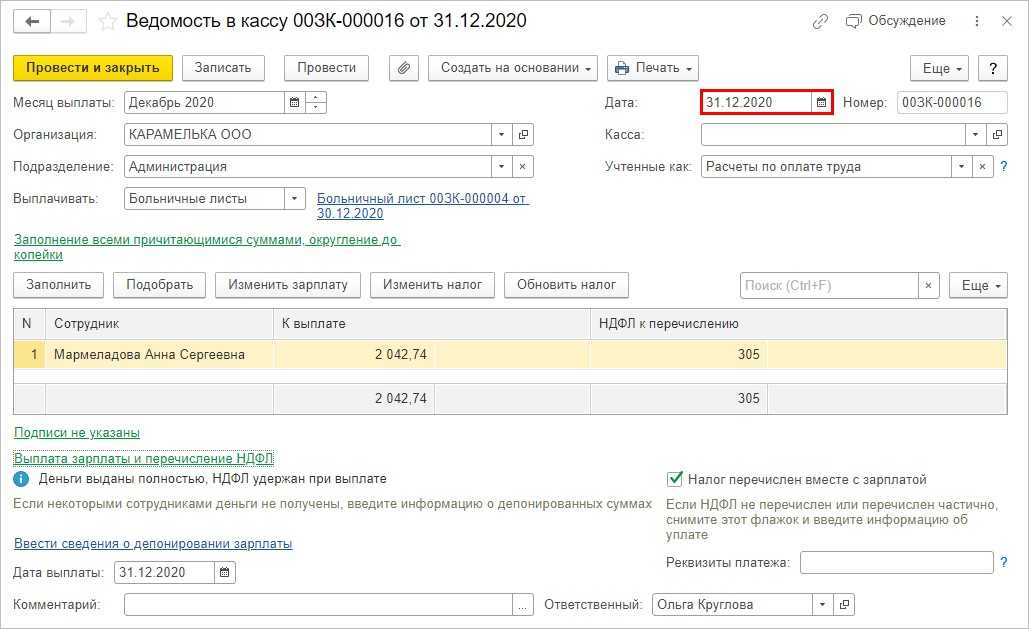

- Больничный умершего сотрудника: расчет

- ГЛАВБУХ-ИНФО

Оплачиваем больничный после смерти работника

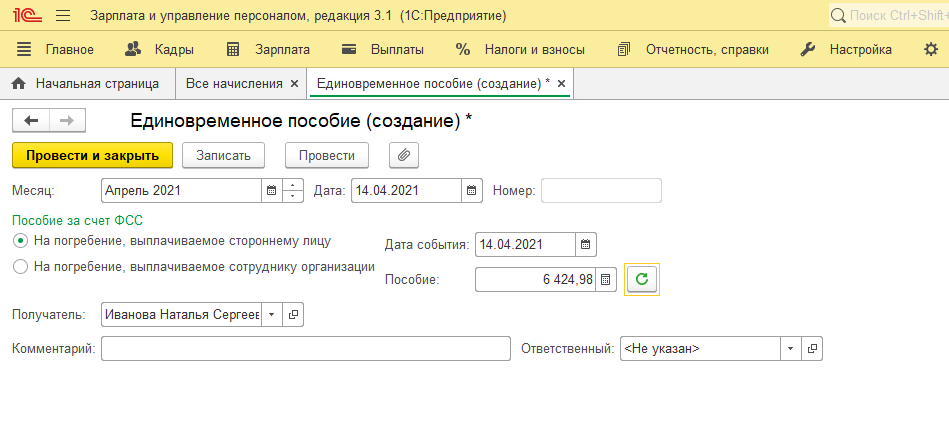

Письмо ФСС РФ от 18.01.2012 N 15-03-11/05-359).Выплата социального пособия на погребение производится организацией (иным работодателем), которая являлась страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством по отношению к умершему на день смерти. Пособие выплачивается в день обращения на основании справки о смерти из ЗАГСа. В остальных случаях пособие на погребение выплачивает не работодатель, а другой орган, указанный в перечне п. 2 ст. 10 Закона N 8-ФЗ.Выплаченную сумму пособия на погребение работодатель относит на расчеты с ФСС РФ (п. 3 ст. 10 Закона N 8-ФЗ).В ст.

Детали оформления больничного листа умершего сотрудника

Сотрудники в период трудовой деятельности временно могут потерять работоспособность. В этом случае им полагается больничный, оплачиваемый в определенном законом порядке из средств Фонда социального страхования.

После восстановления трудоспособности работник предоставляет в бухгалтерию больничный лист. Однако не во всех случаях болезнь заканчивается выздоровлением. Если сотрудник умирает, то необходимо соблюдать некоторый порядок начисления и выплаты пособия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Оплачивается ли день смерти по БЛ

Больничный всегда оформляется с первого дня обращения человека в медучреждение и по момент выздоровления. В случае смерти пациента , когда наступил летальный исход. Получение выплат на период течения данного срока – законное право каждого человека. А потому смерть в данном случае не отменяет наступления страхового случая. И соответственно выплаты по законодательству должны начисляться с момента открытия больничного листа и до дня, когда человек умер, включительно. Это касается любого сотрудника.

Же все не так однозначно. Во многом период будет зависеть от срока, когда наступила смерть ребенка. Согласно приказу №624н Минздравсоцразвития РФ от 26.04.2011:

- При прерывании беременности ранее 21 недели дается не отпуск по беременности и родам, а обычный больничный.

- При сроке 22-30 недель уже считается отпуском по беременности и родам. А потому и выплаты будут выделяться соответственно. Причем в зависимости от продолжительности больничного, работодатель обязан оплатить весь срок восстановления.

Также многих интересует вопрос в отношении и единовременной выплаты по рождению. Если смерть наступила после выплаты, то возвращать ее не нужно. Но если до таковой, женщина обязана подать соответствующие документы, так как более на эти средства она прав не имеет. Отпуск также прекращается с момента наступления смерти ребенка, хотя и оплачивается по день смерти младенца включительно.

Важно! Женщине так или иначе полагаются выплаты, но их тип и объем зависит от ситуации. В них помимо больничного обычно входит также еще и компенсация на погребение, если ребенок умер после родов или родился мертвым

Больничный лист оформляется в случае смерти сотрудника также, как и при выздоровлении. Разница состоит в том, что в причинах выписки на пункте «Иное» и прописывается дата смерти. Этот лист получают родственники, а далее с ним уже нужно обратиться к работодателю покойного.

Работодатель в свою очередь осуществляет выплату, оформляя данный больничный лист. Помимо больничного родственники обязаны предоставить документацию, которая подтвердит степень родства, а также справку о совместном проживании. В случае с супругами или лицами на иждивении совместное проживание не является обязательным условием, даже если лица зарегистрированы по разным адресам.

Подавать лист по нетрудоспособности и заявление для получения полагающихся по нему средств можно в течение 4 месяцев от момента наступления смерти человека. Если все сроки вышли, а никто так и не обратился за данными выплатами, то они депонируются и включаются в наследственное имущество покойного.

Важно! Смерть сотрудника не является фактором, отменяющим право на получение заработанных покойным средств. В отношении женщин, у которых беременность и роды окончились смертью ребенка,

При этом в зависимости от ситуации он будет длиться определенный период. Соответственно и/или ФСС. Если женщина выходит с больничного раньше срока, то его прерывают. Получение и таких выплат, и зарплаты невозможно по законодательству априори

В отношении женщин, у которых беременность и роды окончились смертью ребенка, . При этом в зависимости от ситуации он будет длиться определенный период. Соответственно и/или ФСС. Если женщина выходит с больничного раньше срока, то его прерывают. Получение и таких выплат, и зарплаты невозможно по законодательству априори.

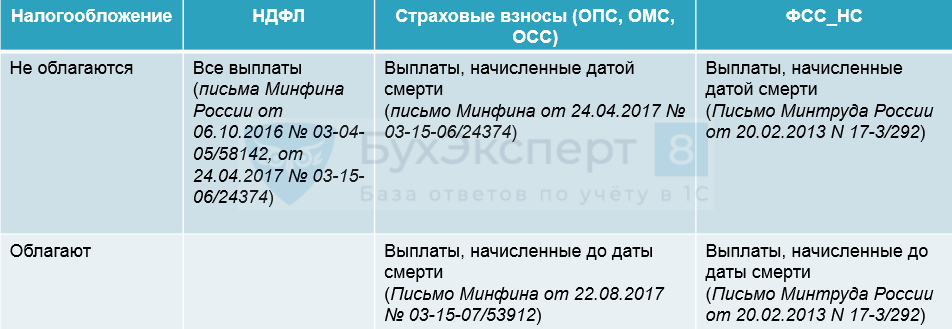

Когда не начисляются НДФЛ и взносы в соцстрах

Суммы и налоги умершего человека

Также не облагаются и другие суммы, обозначенные в таблице наряду с налогами, которые должны уплатить наследники.

| Нет НДФЛ и взносов | Подлежат уплате наследниками |

| Пособие по больничному Причитающаяся зарплата

Компенсация по отпускным Прочие начисления, указанные в трудовом соглашении и локальных актах |

Транспортный

Земельный Имущественный налоги |

Суммы и налоги родственников

В большинстве случаев эти суммы не облагаются налогом на доходы.

| Статус по отношению к скончавшемуся сотруднику | Нет НДФЛ |

| Муж | Материальная помощь в любом размере

Пособие на погребение Ритуальные услуги |

| Жена | |

| Дети | |

| Отец | |

| Мать | |

| Усыновитель и усыновлённый | |

| Иждивенец на день кончины | |

| Другие родственники и лица, оплатившие похороны при наличии подтверждающих документов | Пособие на погребение

Ритуальные услуги |

Сотрудник организации умер: правовые и налоговые последствия (фимина н.в.)

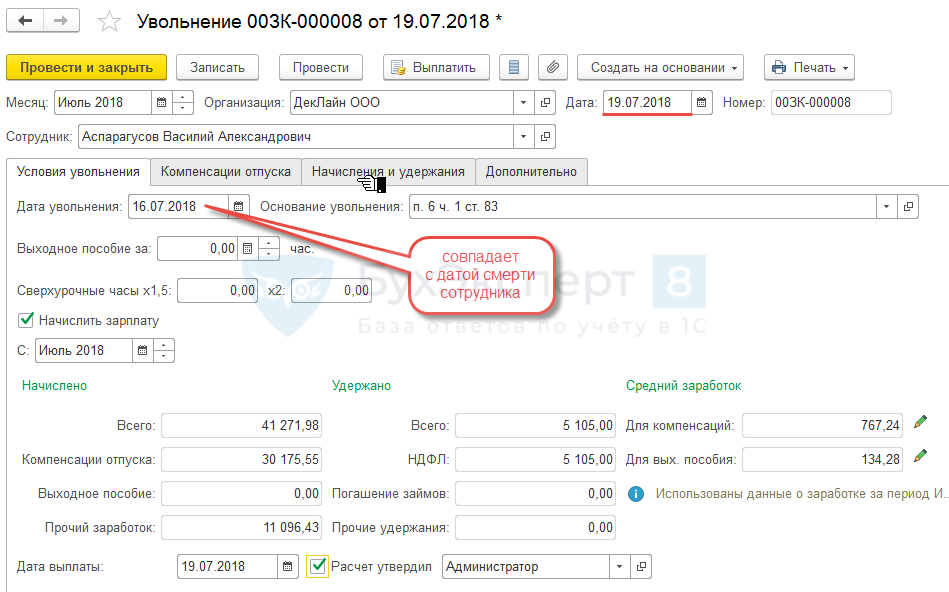

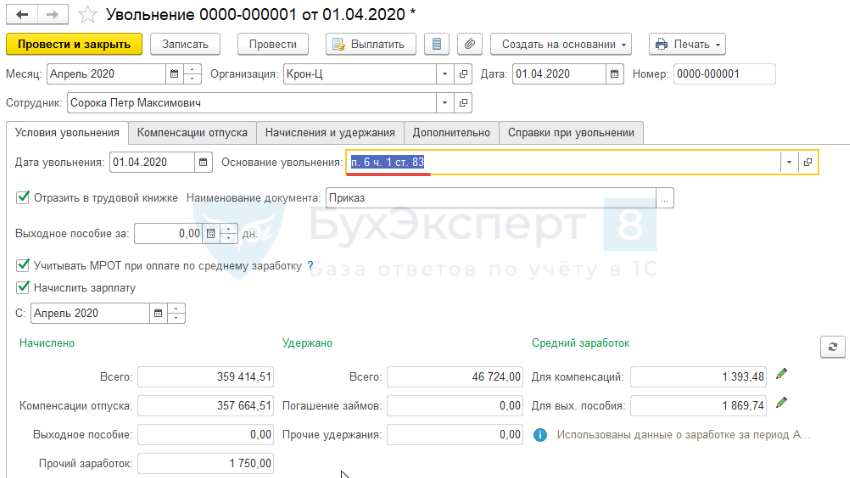

Дата размещения статьи: 19.03.2015 Нестандартная ситуация — смерть сотрудника в период нахождения на больничном или вследствие несчастного случая — зачастую вызывает вопросы у практикующих специалистов. В настоящей публикации приведем анализ данной непростой ситуации как с точки зрения налогового права, так и с позиций гражданского и трудового права. Как оформить увольнение? Смерть относится к обстоятельствам прекращения трудового договора между сотрудником и работодателем, причем к обстоятельствам, не зависящим от воли сторон.

Как следует из Трудового кодекса, в рассматриваемом случае необходимо оформить увольнение по п. 6 ч. 1 ст. ГК РФ днём открытия наследства является день смерти гражданина. В недельный срок со дня получения такого требования работодатель должен произвести расчет с членами семьи умершего работника (ст. 141 ТК РФ).В соответствии со ст. 140 ТК РФ при прекращении трудового договора работодатель обязан выплатить работнику все причитающиеся ему суммы.К ним относятся:- неполученная заработная плата (ст. 129 ТК РФ);- компенсация за все неиспользованные отпуска (ч. 1 ст. 127 ТК РФ);- другие суммы, которые предусмотрены трудовым и коллективным договором.Из смысла ст. 137 ТК РФ следует, что в связи с тем, что основанием прекращения трудового договора является смерть работника (п. 6 ст.

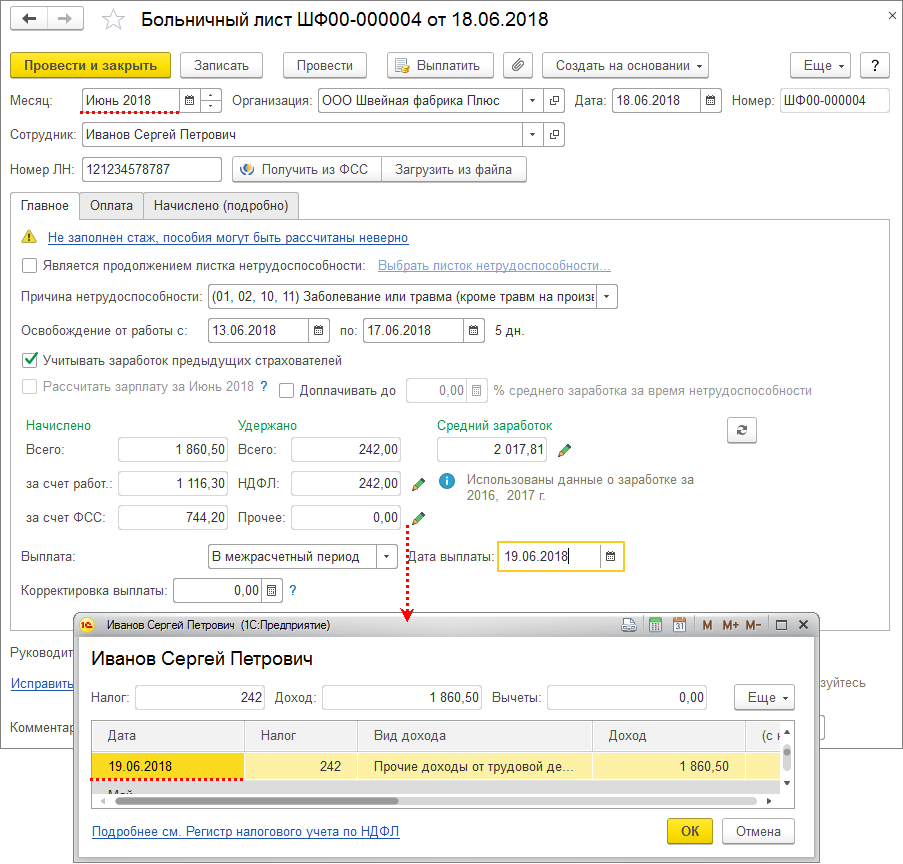

Все дальнейшие действия, в том числе обращение за пособием, его начисление и выплата, являются лишь реализацией уже возникшего права. Поэтому в случае смерти работника начисление и выплата пособия должны быть произведены работодателем членам семьи застрахованного лица при предъявлении листка нетрудоспособности за весь период нетрудоспособности, включая день смерти застрахованногост. 183 ТК РФ; п. 1 ст. 1183 ГК РФ. ФСС также недавно выпустил Письмо с аналогичной позицией, которым должны руководствоваться отделения на местах.

Детали оформления больничного листа умершего сотрудника

Внимание

Так, трудовые книжки, не полученные работниками при увольнении либо в случае их смерти не востребованные родственниками, хранятся в кадровой службе в течение двух лет, а затем передаются в архив организации. Срок хранения таких документов — 50 лет. Нарушение законодательства о ведении и хранении трудовых книжек относится к нарушению законодательства о труде и охране труда (ст. 5.27 КоАП РФ). Принимать ли больничный от родственников? Случается, что сотрудник умирает в период нахождения на больничном.

В такой ситуации имеются следующие особенности оформления листка нетрудоспособности.Согласно п. п. 60 — 61 Порядка выдачи листков нетрудоспособности Больничный умершего сотрудника: расчет

Пособие по временной нетрудоспособности не назначается застрахованному лицу за следующие периоды:1) за период освобождения сотрудника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты работником трудоспособности вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;2) за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата;3) за период заключения под стражу или административного ареста;4) за период проведения судебно-медицинской экспертизы;5) за период простоя, за исключением случаев, предусмотренных ч. 7 ст.

Сотрудник организации умер: правовые и налоговые последствия (фимина н.в.)

К тому же в связи с переходом к наследнику прав на указанные ценные бумаги у него появился собственный доход по операциям с ними, который облагается НДФЛ в общем порядке.Минфин России порекомендовал компании рассчитать сумму НДФЛ с доходов наследника (как владельца ценных бумаг, нового учредителя управления) по итогам 2011 г., определив налоговую базу со дня открытия наследства, и предложил представить соответствующую справку по форме 2-НДФЛ в налоговый орган. Налог за 2012 г. с доходов наследника — нового учредителя управления, по мнению финансового ведомства, следует исчислять в общем порядке без учета аналогичных доходов за 2011 г. Август 2012 г.

Как уволить

Кадровые службы не всегда знают, как уволить сотрудника, которые скончался, будучи на больничном. Подробные разъяснения даются в Трудовом кодексе РФ.

До того, как документ будет передан в кадровую службу, расторжение трудового договора невозможно. В этом случае кадровики должны в трудовом табеле ставить кодовое обозначение «НН».

Датой прекращения трудовых отношений является число, месяц и год смерти работника. Руководству нужно подготовить приказ об увольнении по форме Т-8. В нем отражается причина разрыва отношений, а именно кончина сотрудника.

Подписание приказа производится в ту дату, когда он составляется. Ознакомление с документом не требуется, так как это не представляется возможным. При этом родственники также не должны расписываться в документе.

Заполнение трудовой книжки является обязательным. В ней отражается запись «Прекращение трудового договора» вместо «Увольнение». Рядом ставится ссылка на статью 83 Трудового кодекса РФ. Вторая графа содержит дату смерти работника. Далее руководитель учреждения ставит подпись, которая заверяется печатью.

Трудовая книжка может быть передана родственникам умершего. Они подают письменное заявление для ее получения. Если обращение за документом не поступает, хранить ее в архиве учреждения нужно не меньше 75 лет.

В ходе увольнения в обязательном порядке начисляются:

- зарплата;

- компенсационные выплаты при невыходе работника в отпуск;

- другие платежи.

Полная сумма выдается супругу, родителям или детям сотрудника.

Через три дня заработная плата отправляется на хранение на депозитный счет. При обращении родственников выдача осуществляется в течение семи дней.

Для получения оплаты родственники должны предоставить:

- письменное заявление;

- копию свидетельства о смерти;

- документальное подтверждение родства (свидетельство о браке, рождении, усыновлении).

Вот здесь подробно описана должностная инструкция главного бухгалтера учреждения.

При отсутствии близких родственников заработная плата переходит в общую массу, передаваемую в наследство.

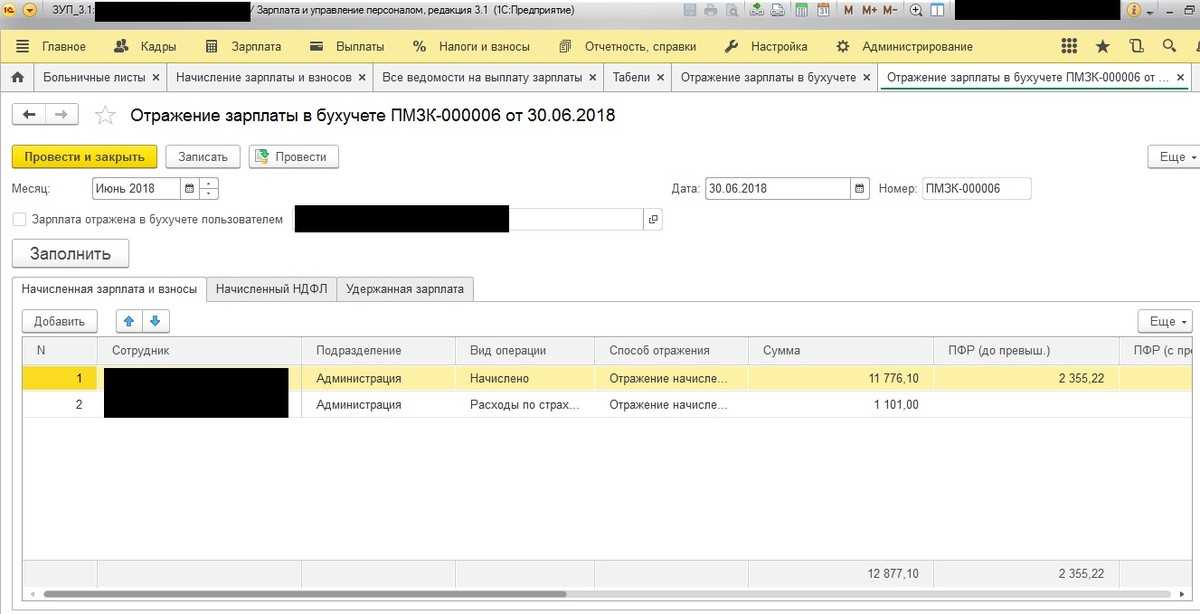

Бухгалтерский и налоговый учет выплаченных сумм

Выплата по больничному признается расходом по обычным видам деятельности в периоде ее начисления, как это предусмотрено нормами ПБУ 10/99, утвержденного . Но так как родственники не являются работниками организации, работодатель осуществляет проводки не по счету 70 «Расчеты с персоналом по оплате труда», а по счету 76 «Расчеты с разными дебиторами и кредиторами» (инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная ).

ВАЖНО!

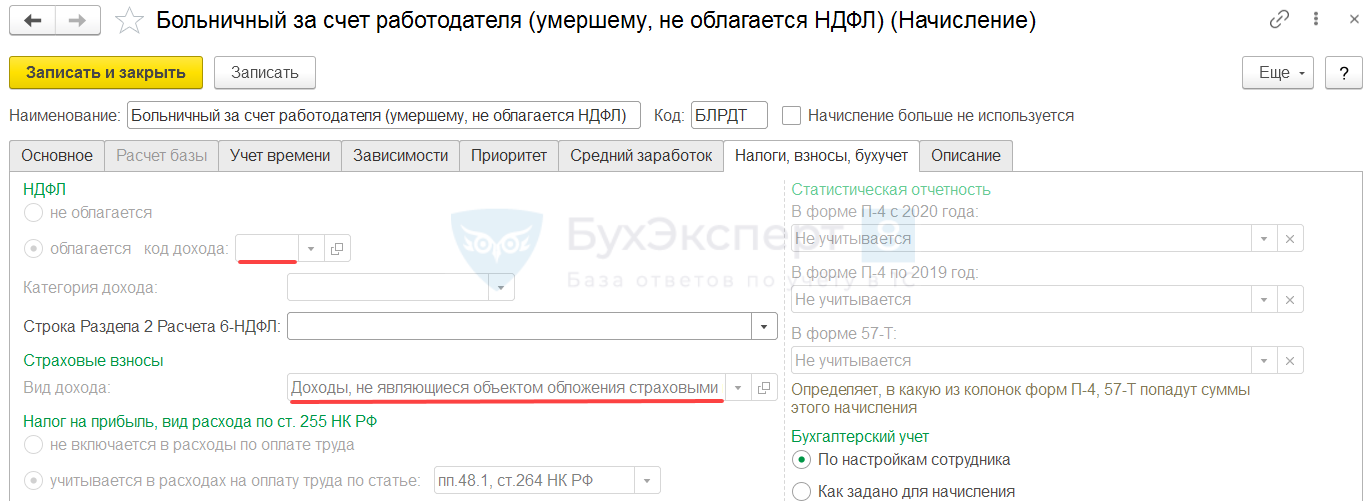

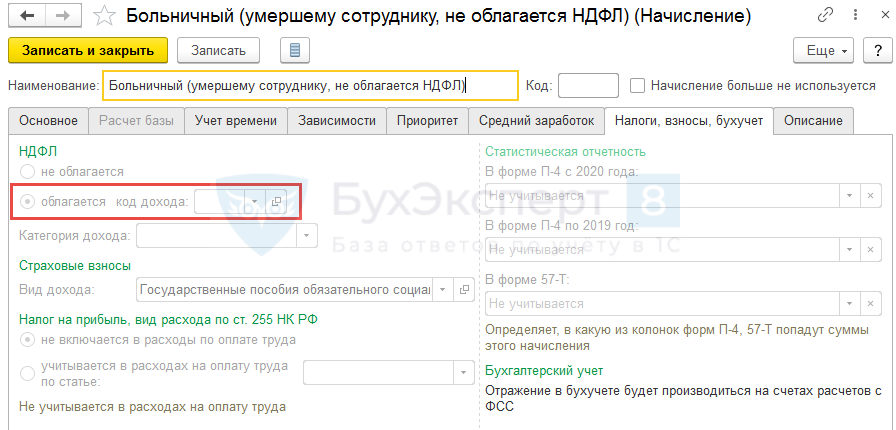

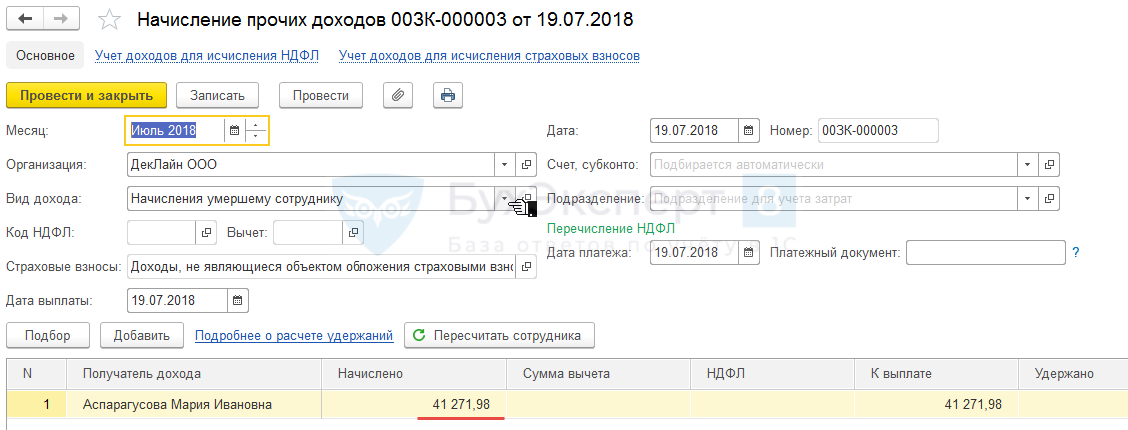

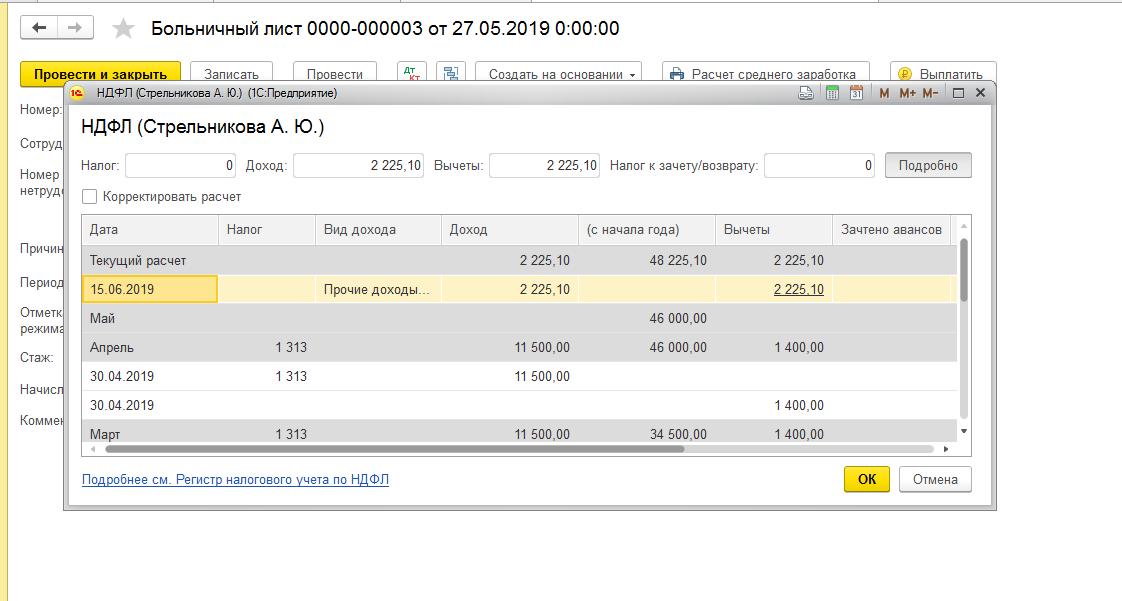

НДФЛ с суммы пособия по больничному умершего работника не удерживается и не учитывается, так как, по нормам , обязанность по уплате налога прекращается со смертью физического лица.

Проводки по выплате пособия по больничному родственникам умершего выглядят так:

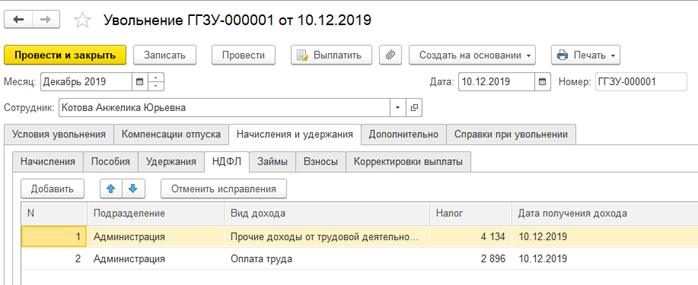

Увольнение по причине смерти работника

Увольнение сотрудников – дело обычное. Работники увольняются сами или их увольняет работодатель, ничего сверхъестественного в этом нет. Однако есть один печальный повод, когда хочешь не хочешь, а приходится увольнять сотрудника – это его смерть. К счастью такая ситуация возникает не так часто, как рядовое увольнение, но тем не менее случай чрезвычайно печальный.

Статья 83, а именно пункт 6 части 1, как раз касается увольнения по причине смерти работника. При увольнении в трудовой книжке указывается именно эта статья.

Никогда не следует торопиться с увольнением, если пришло известие о смерти сотрудника. Следует помнить, что увольнение происходит только на основании решения суда либо свидетельства о смерти (что случается практически во всех случаях). Почему нельзя провести увольнение, если родственники или коллеги позвонили и сообщили неприятное известие? Здесь нужно руководствоваться здравым смыслом. В такой ситуации можно ошибиться с датой смерти или донести некорректную, непроверенную информацию. Ведь, как известно, любой факт должен подтверждаться документально.

Нужно иметь в виду, что датой увольнения работника является дата его смерти, взятая из свидетельства о смерти.

При увольнении составляется приказ. Он составляется в тот день и той же датой, когда предоставлено свидетельство о смерти (или решение суда). Поскольку со стороны сотрудника подписывать документ некому, а родственники не имеют право подписи подобных документов, то на приказе ставит подпись только руководитель компании.

Трудовая книжка выдается родственникам при предъявлении копии паспорта и документов, которые могут подтвердить родство с умершим работником.

Налогообложение посмертных выплат: НДФЛ и страховые взносы

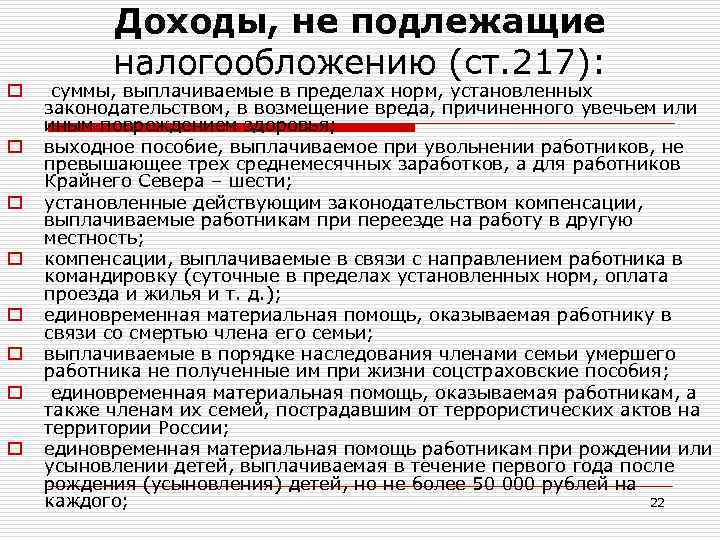

Выплаты в пользу умерших работников регламентируются Налоговым кодексом и письмами Минфина. Согласно пункта 3 статьи 44 НК РФ, а также разъяснениям Минфина, те суммы, которые причитаются умершему сотруднику и выдаются его родственникам, не подлежат обложению НДФЛ и страховыми взносами.

В момент смерти работник перестает быть плательщиком НДФЛ. Окончательный расчет производится в день увольнения, поэтому, независимо от того, за какой период времени выдаются денежные средства, НДФЛ удерживать не нужно. Родственники получают на руки всю начисленную сумму заработной платы и других выплат с учетом уже выданных средств.

Материальная помощь также не облагается НДФЛ и взносами. Получить ее могут только те родственники, которые проживали совместно с бывшим сотрудником.

Документы, которые необходимо предоставить родственникам для получения выплат

Для того чтобы родственники получили все причитающиеся выплаты необходимо предоставить в бухгалтерию предприятия комплект документов.

- Заявление. Оно составляется в произвольной форме. Наличие заявления — обязательное условие получения денег. Нет заявления – нет выплаты.

- Паспорт заявителя. Нужно сделать копию паспорта для удостоверения личности получателя денежных средств.

- Смерть человека может быть удостоверена свидетельство о смерти, а может быть вынесено решение суда о том, что гражданина нет в живых. Необходимо сделать копию того документа, который есть на руках

- Обязательным условием получения выплат за умершего работника – наличие родственных связей. Заявитель должен подтвердить, что действительно является родственником. В числе подтверждающих документов могут быть свидетельство о браке, если деньги получает жена, свидетельство о рождении или документ об усыновлении, если получателями являются дети умершего. Братья и сестры также могут получить выплаты.

За выплатами нужно обратиться не позднее, чем через 4 месяца с момента смерти сотрудника. Выплата производится в течение 7 дней с момента предоставления документов.

Кто оплачивает пособие умершего сотрудника

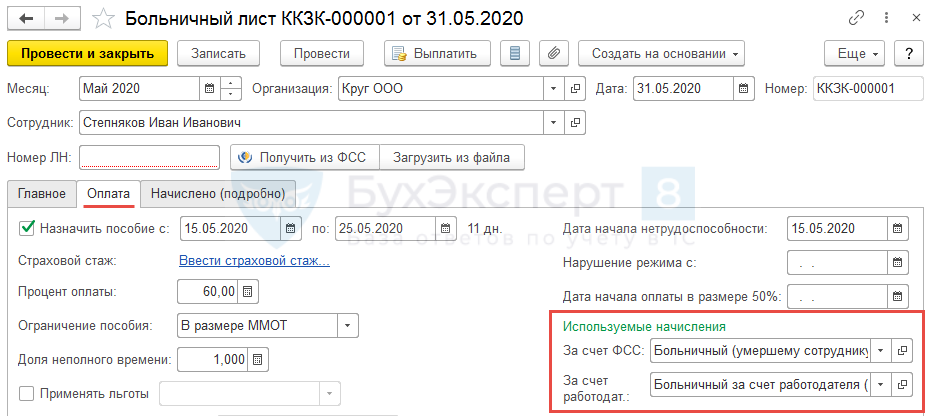

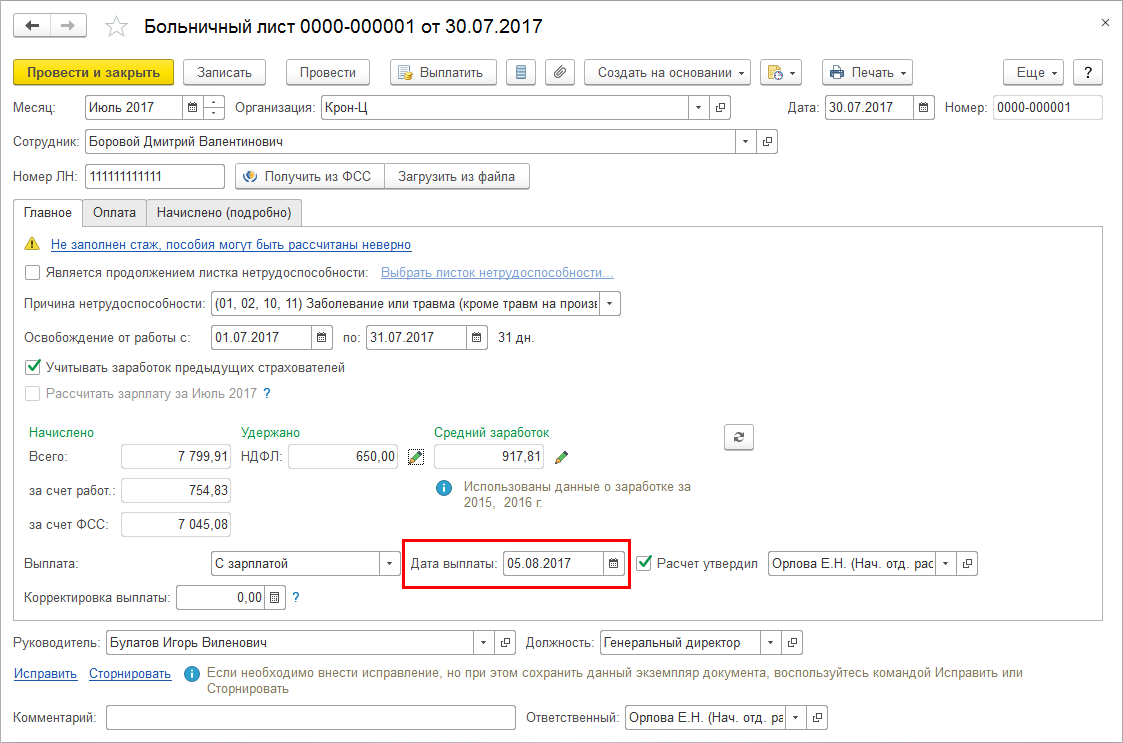

Во всех российских регионах введены прямые выплаты пособий из ФСС России. Работодатель оплачивает только первые 3 дня нетрудоспособности, а сведения для расчета выплаты за остальные дни передает в ФСС. Для этого работодатель передает в пятидневный срок письменное заявление родственника о выплате причитающихся умершему работнику сумм в ФСС и обязательные документы к нему.

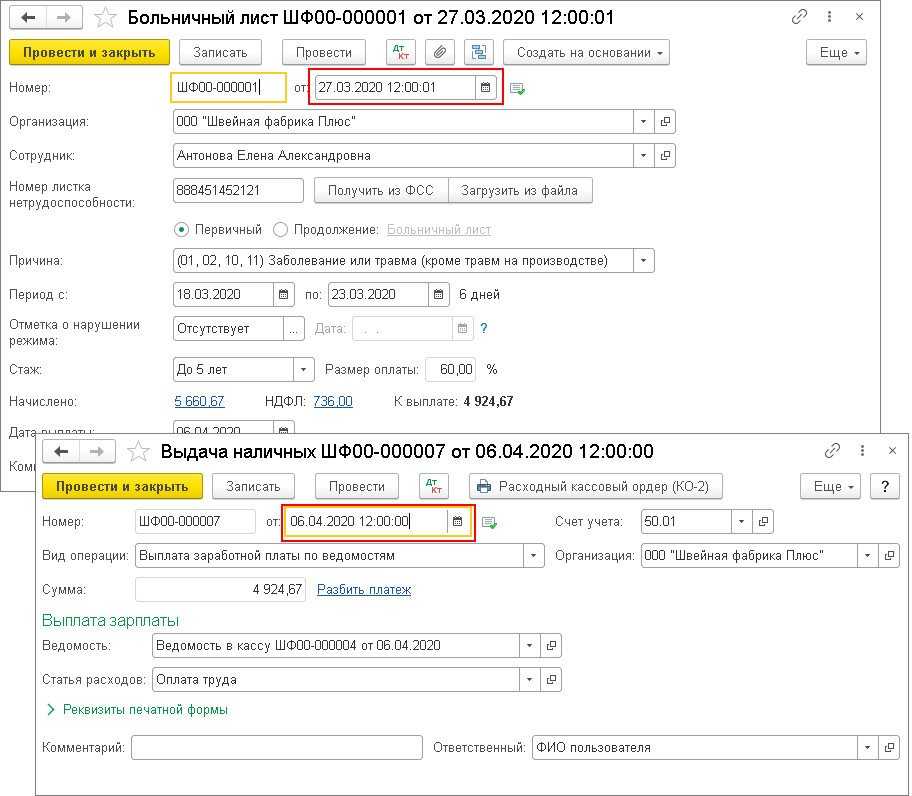

Больничный лист оплачивается в обычном порядке:

- за первые 3 дня больничного выплачивает вместе с зарплатой умершего работника работодатель в течение 10 календарных дней после обращения с заявлением и документами;

- за остальное время выплачивает ФСС РФ в 10-дневный срок со дня получения документов.

Выплаты осуществляются способом, указанным в заявлении получателем.

Актуальные материалы по теме на сайте:

- Смерть сотрудника: что делать работодателю, как правильно оформить увольнение.

- Как учесть выплаты (зарплату и компенсацию за отпуск) родственникам умершего работника.

- Вопрос-ответ: куда сообщать, если работник умер на рабочем месте.

Больничный умершего сотрудника: расчет

Автор статьиОльга Евсеева 9 минут на чтение3 701 просмотровСодержание Бывают случаи, когда болезнь работника заканчивается его смертью. В связи с этим у бухгалтеров возникают вопросы, касающиеся оформления увольнения, как выплатить больничный умершего сотрудника, невыплаченной заработной платы, налогообложения.

Ответы на эти вопросы можно найти в статье.Когда умирает член рабочего коллектива, нужно прекратить трудовое соглашение, по которому он был оформлен, независимо от того срочное оно или бессрочное.С целью правильного оформления расторжения договора необходимо наличие следующей документации:

- Свидетельство о смерти, оформленное родственниками в ЗАГСе.

- Приказ или распоряжение о том, что работник уволен в связи с его кончиной.

- Запись об увольнении в трудовой.

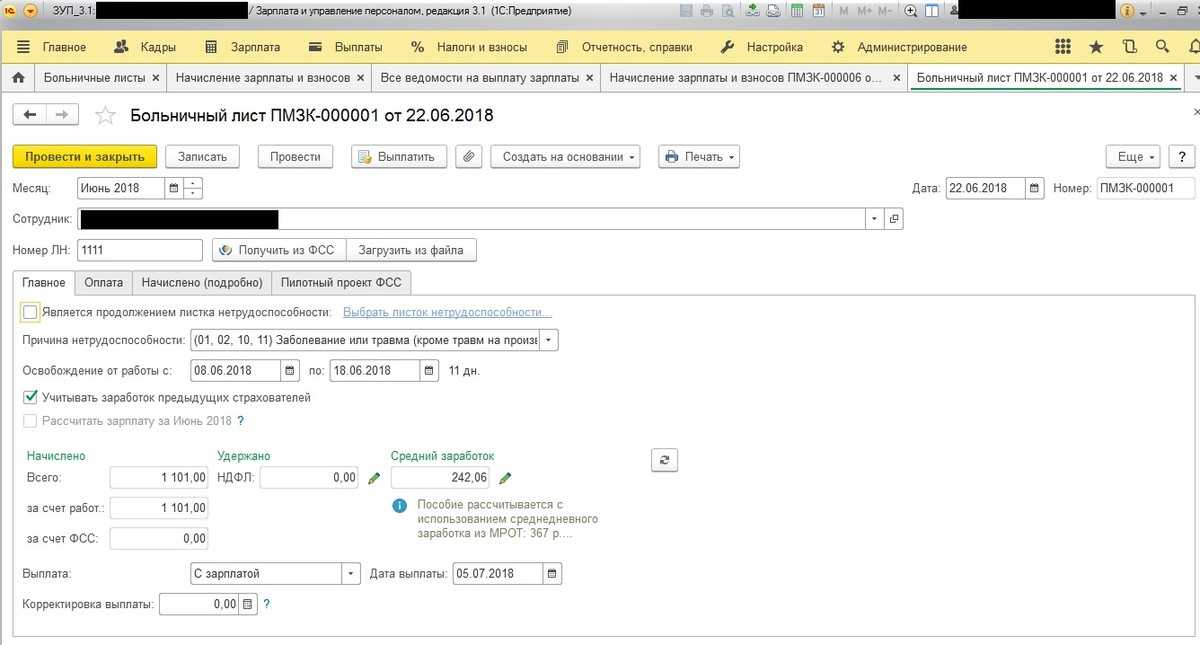

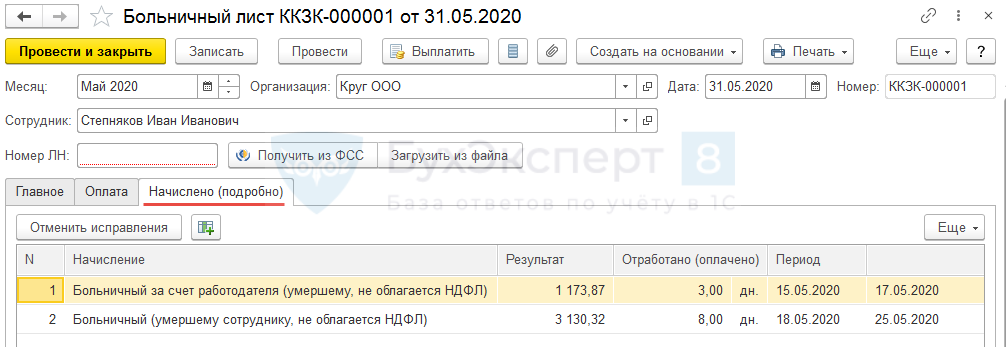

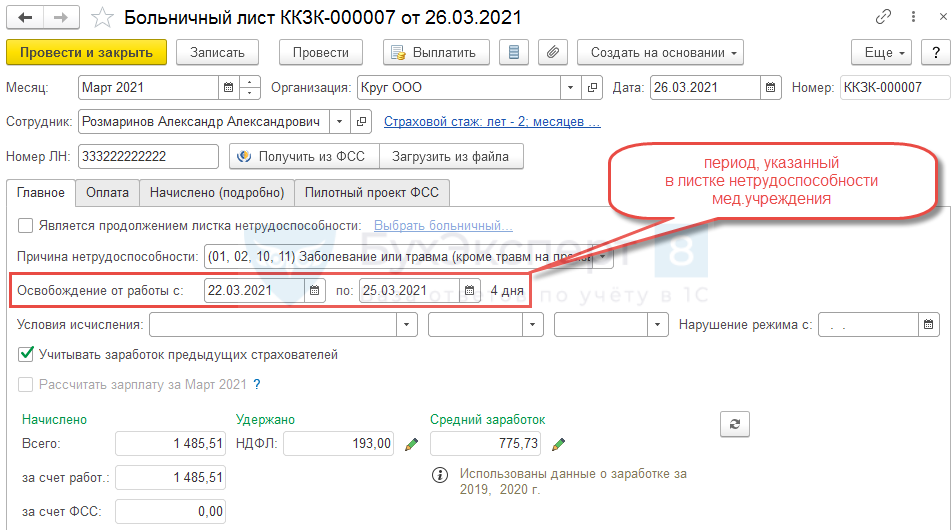

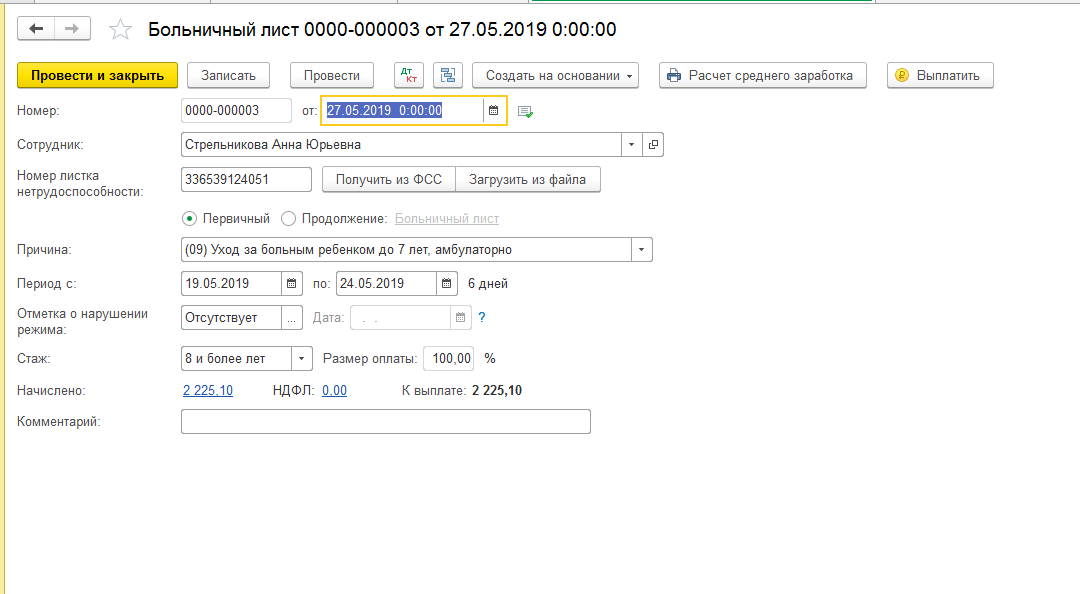

Важно! Датой, которой прекращается соглашение с умершим сотрудником, является дата, обозначенная в документе, свидетельствующем о его кончине.(пойми как рассчитывать страховые взносы за 72 часа) куплено 3000+ книгКогда человек умирает в период болезни, в больничном листке работником стационара или поликлиники должны быть отмечены следующие сведения:

- В соответствующем разделе в строчке «Иное» проставляется код «34», обозначающий «умер».

- Далее идёт день смерти.

- В строке «Приступить к работе» отметки отсутствуют.

Важно!

Заполнение больничного в организации, где трудился умерший, будет аналогичным заполнению больничного сотрудника, приступившего к работе. Исключение составляет тот факт, что последним днём, за который причитается оплата, будет день, когда сотрудник умер.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгВ трудовой книжке умершего нужно сделать запись об увольнении.

При этом не указывается причина смерти, а лишь проставляется соответствующая статья ТК РФ.

ГЛАВБУХ-ИНФО

Не полученные в связи со смертью работника суммы соцстраховских пособий работодатель обязан выплатить: — членам семьи, совместно проживавшим с умершим, — супругу (супруге), родителям, детям, усыновленным, усыновителям; — нетрудоспособным иждивенцам независимо от совместного проживания с умершим. Вместе с тем в последнее время некоторые отделения ФСС не принимали расходы по выплате пособий членам семьи умершего по больничным, закрытым в связи со смертью работника. Фонд исходил из того, что он сам больничный лист работодателю не предъявил и пособие ему при жизни начислено не было. А умерший застрахованным уже не является. Значит, такой листок нетрудоспособности не подлежит оплате. Поэтому члены семьи работника не вправе требовать выплаты пособия после его смерти. Однако такой подход не нашел поддержки в судебной практике. Суды указывают, что факт смерти работника не прекращает обязанность работодателя по выплате не полученных им при жизни доходов, в том числе пособия по временной нетрудоспособности. И если работник до момента смерти состоял в трудовых отношениях с работодателем, то есть являлся застрахованным лицом, то он имел право на получение пособия по временной нетрудоспособности, но не смог реализовать его. Ведь право на получение пособия возникает со дня наступления страхового случая, то есть с момента начала болезни и утраты по этой причине заработка, а не с момента начисления пособия. Все дальнейшие действия, в том числе обращение за пособием, его начисление и выплата, являются лишь реализацией уже возникшего права. Поэтому в случае смерти работника начисление и выплата пособия должны быть произведены работодателем членам семьи застрахованного лица при предъявлении листка нетрудоспособности за весь период нетрудоспособности, включая день смерти застрахованного. ФСС также недавно выпустил Письмо с аналогичной позицией, которым должны руководствоваться отделения на местах. Фонд указал, что в случае временной нетрудоспособности медицинская организация должна оформить и выдать листок нетрудоспособности. При закрытии листка в связи со смертью болевшего в строке «Иное» указывается код 34, вслед за кодом в ячейках проставляется дата смерти работника. На основании этого листка работодатель должен назначить и выплатить пособие по временной нетрудоспособности предъявившим его членам семьи, совместно проживавшим с умершим застрахованным лицом, а также нетрудоспособным иждивенцам независимо от совместного проживания. Помимо больничного листа, члены семьи должны представить в бухгалтерию документ, подтверждающий родство с умершим и факт совместного проживания.

* * * Требование о выплате пособия должно быть предъявлено членами семьи, а также иждивенцами по месту работы умершего в течение 4 месяцев со дня смерти. Если такие лица отсутствуют или они в течение 4 месяцев со дня смерти работника не заявили никаких требований по получению пособия, то неполученное пособие наследуется на общих основаниях. То есть работодателю необходимо депонировать начисленную сумму пособия и ждать, пока за ней обратятся.

——————————- ч. 5 ст. 15 Закона от 29.12.2006 N 255-ФЗ; п. 1 ст. 1183 ГК РФ ст. 2 СК РФ Определение ВС от 25.05.2015 N 309-КГ15-4768 ст. 183 ТК РФ; п. 1 ст. 1183 ГК РФ п. 61 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н Письмо ФСС от 08.07.2015 N 02-09-11/15-11127 ст. 1114, пп. 2, 3 ст. 1183 ГК РФ

https://glavkniga.ru/ https://www.facebook.com/G.kniga https://ok.ru/glavkniga https://vk.com/glavkniga

Журнал «Главная книга» N22, 2015

Шаповал Е.

| Следующая > |