- Есть ли смысл?

- Виды деятельности и формы ведения дел

- Как правильно составить договор простого товарищества

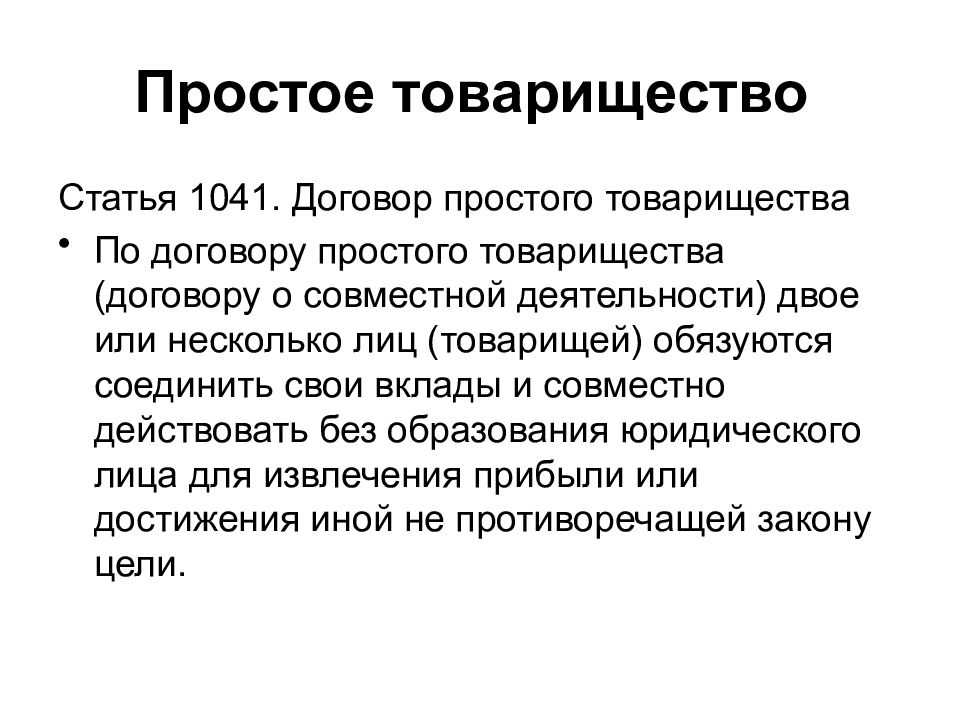

- Что такое простое товарищество

- Характерные признаки

- Условия оформления договора о создании простого товарищества

- Прекращение деятельности простого товарищества

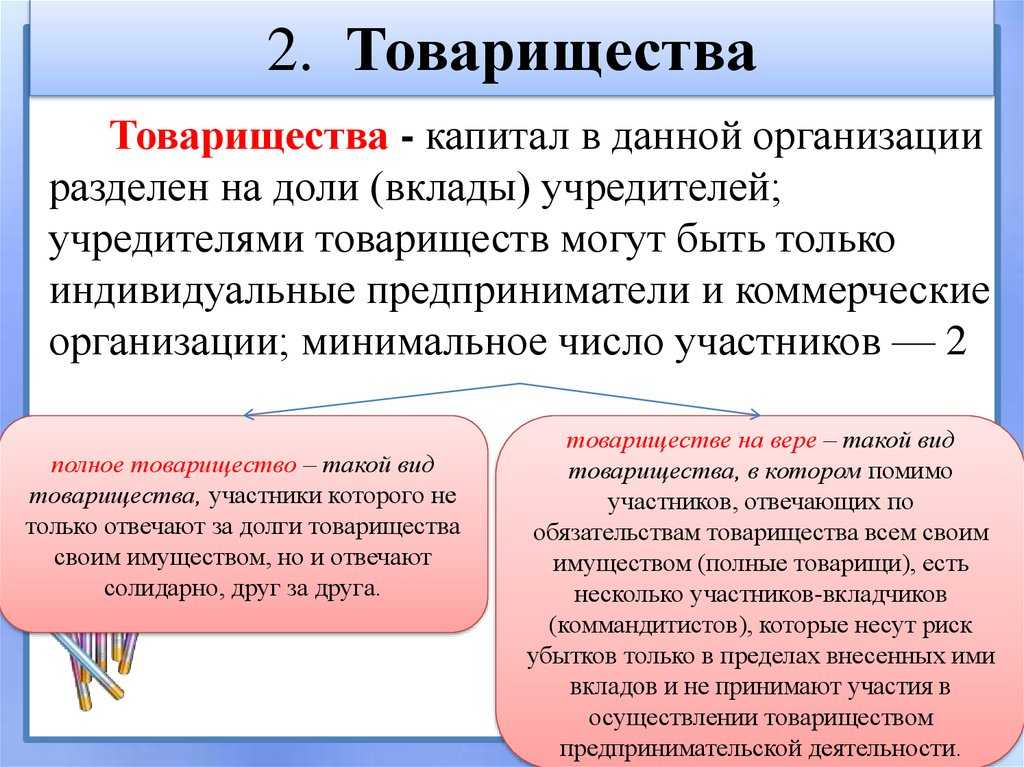

- Виды и юридические особенности

- Особенности налогообложения

- Возможности простого товарищества

- Общая механика.

- Резюме

- Налоги на полное товарищество

- Налоговое обязательство

- Товарищество с ограниченной ответственностью против полного товарищества

- Распределение налогов

- Расчетные налоги

- Пример полного партнерства

- Преимущества полного партнерства

- №3. Партнерство легко разорвать.

- Недостатки полного товарищества

- № 2. Партнеры несут солидарную ответственность за поведение друг друга.

- Другие партнерства

- # 1. Ограниченное партнерство (LP)

- № 2. Товарищество с ограниченной ответственностью (ТОО)

- Выбор юрисдикции

- Legal opinions

- Различия между договором простого товарищества и инвестиционным договором

- Налогообложение простого товарищества

Есть ли смысл?

В первую очередь на ум приходит реальная экономия. Вам не придется регистрировать ООО или другую форму ведения совместного бизнеса, поскольку объединение уже подразумевает простую и доступную форму.

Практическая эффективность также довольно высока: несколько разносторонних умов с большей вероятностью создадут интересный и полезный продукт, который приживется на рынке и принесет союзу прибыль.

Главное достоинство такой формы ведения бизнеса, с другой стороны, несколько мешает всем объединениям.

Дело в том, что отсутствие четкого правового определения может навредить вашему предприятию, поскольку в случае его закрытия налоговые инспекции не упустят возможности провести массу проверок и выписать штрафы.

В любом случае, действуя аккуратно, вы с большой вероятностью добьетесь успеха. Простое товарищество, если им грамотно управлять, будет эффективно функционировать и принесет прибыль.

Виды деятельности и формы ведения дел

Простота создания ПТ не означает узкий круг возможной деятельности. На самом деле Гражданский кодекс не ограничивает сферы деятельности товарищей. Цели создания ПТ и особенности его работы не должны противоречить действующему законодательству. На практике это значит, что все, что не запрещено УК РФ допустимо.

Если для работы ПТ необходима лицензия, то один из участников должен ею обладать. В остальном для простого товарищества открыты все возможные виды деятельности. В то же время при ведении деятельности, требующей лицензирования, все операции связанные с ней должен обеспечивать только один участник, хотя существуют различные формы управления ПТ.

Их 3 разновидности:

- Дела ведет назначенный товарищ.

- Деятельность ведется совместно всеми членами ПТ.

- Каждый из участников вправе действовать от имени всех.

Наиболее часто применяется форма с товарищем, назначенным всеми участниками ПТ. В случае с наличием лицензии — это единственно возможный вариант. Такую деятельность может осуществлять только лицензиат.

Вклады участников ПТ

Как правильно составить договор простого товарищества

Мы уже много раз упоминали договор, который заключают участники товарищества, но конкретные нормы его составления до сих пор не привели. В этом разделе речь пойдет именно о создании единого документа.

Особых установок относительно формы договора о создании простого товарищества в РФ нет. Документ должен быть представлен в письменной форме только в том случае, если в состав объединения входит юридическое лицо. Нотариально заверять соглашение также не требуется.

Некоммерческие товарищества как правило составляют договор, который действует до достижения конкретной цели. Но если ваше содружество создано для получения прибыли, тогда документ является бессрочным и не нуждается в продлении.

Согласно договору, участники товарищества должны выполнять следующие обязанности по отношению к организации, в которой они принимают участие:

- Вносить фиксированные вклады.

- Совместно с другими участниками покрывать расходы на содержание имущества.

- Вести внутренние и внешние дела содружества сообща.

- Равномерно распределять прибыль, опираясь на документ о создании.

- Равномерно распределять обязанности, опираясь на ту же бумагу.

Обсудив все правовые аспекты, мы можем максимально объективно подойти к оценке простого товарищества.

Что такое простое товарищество

Целью ПТ является узаконивание деятельности между отдельными лицами, принявшими решение объединиться для достижения определенной цели. Примером может служить объединение двух сельских жителей для сезонного заработка — один их них имеет плуг, а другой трактор. Вместе они могут вспахивать огороды односельчанам. Вариаций много — один тракторист, а другой имеет технику. Также понятным примером может служить объединение усилий сельского жителя и городского овощного магазина — один занимается производством продукции, а другой её реализацией.

Такие примеры не говорят о том, что ПТ допустимо для использования лишь в малом бизнесе или в сельхозобласти. Договор простого товарищества могут заключать и крупные компании. Если одна организация имеет парк грузовых автомобилей, а другая складские помещения, то на базе договора ПТ они в силах создать транспортную компанию.

Внимание! Часто договором простого товарищества пользуются недобросовестные застройщики, предлагающие принять участие в долевом возведении дома. С точки зрения защищенности дольщика такой вариант договора нельзя назвать безопасным для отстаивания своих прав в случае незавершенного строительства.. Также стоит отметить, что простое товарищество не всегда основывается для получение прибыли

Уже в договоре ПТ ясна цель деятельности. Чаще всего ПТ делят на 4 группы:

Также стоит отметить, что простое товарищество не всегда основывается для получение прибыли. Уже в договоре ПТ ясна цель деятельности. Чаще всего ПТ делят на 4 группы:

- Простое негласное.

- Простое коммерческое или торговое.

- Простое некоммерческое или гражданское.

- Простое товарищество о совместной деятельности.

Наиболее непонятными представляются первый и последний вид товариществ. Негласное ПТ основывается в случае нежелания разглашать информацию о его создании. Договор такого ПТ подразумевает пункт, запрещающих информировать о создании товарищества третьи лица. Товарищество, имеющее в планах совместную деятельность, организуется в случае деловых связей с юридическими лицами.

Модель простого товарищества в объединении третейских судов — тема видео ниже:

Характерные признаки

Одной из важных характерных черт простого товарищества является отсутствие необходимости создания юридического лица при множестве участников. Процесс создания ПТ основывается на предварительном финансовом или другом плане, а также подписании договора. Для дальнейшего ведения деятельности необходимо объединение активов и/или личных усилий. Отдельно определяется форма ведения дел из 3 разновидностей и задачи, способствующие достижению цели.

Определить ПТ можно по характерным признакам:

- Общие цели и задачи

- Отсутствие статуса ЮЛ

- Наличие многосторонних сделок

- Объединение вкладов и/или усилий

- Совпадение прав, интересов и обязанностей участников

- Распределение результатов деятельности между членами.

оговор простого товарищества часто называют договором о сотрудничестве, о чем расскажет видео ниже:

Условия оформления договора о создании простого товарищества

Теперь рассмотрим, что необходимо для создания такого объединения:

- Слияние вкладов. Объединение должно включать в себя как минимум двух партнеров, которые вкладывают имеющиеся финансы в общий капитал. Последним и будет оперировать объединение для достижения своих целей.

- Совместная работа. Члены обязаны действовать сообща и вместе развивать свое дело в выбранном направлении.

Важным моментом является обязательное условие вкладов. Без денежных вложений объединение бизнесменов не попадает под классификацию простого товарищества. Права участников такого союза распределены равномерно, каждый вкладчик — одновременно кредитор и должник предприятия, а также всех его участников.

Однако некоторые товарищества, несмотря на наличие специального договора, рушатся именно из-за конфликта интересов. Главный совет, как его избежать — нужно следить, чтобы решения, принимаемые в рамках объединения, были выгодны организации, а не отдельным ее членам.

В остальном, если вы уверены в своих коллегах, создать товарищество несложно. Данное объединение не нужно регистрировать в налоговой и внебюджетных организациях.

Статистические комиссии также не работают с товариществами, так как нет юридического лица. Но вот согласно 180 статье Налогового кодекса Российской Федерации, объединение, производящее подакцизную продукцию (в том числе алкоголь и другие спиртосодержащие продукты), нужно регистрировать.

При этом юрлицо оформляется не на всех членов объединения, а на одного конкретного участника.

Между партнерами заключается договор, в котором прописаны размеры конкретных вкладов от каждого участника. Если определенных условий на этот счет нет, все члены обязаны вложить одинаковую сумму в будущее производство.

Это указано во втором пункте 1042 статьи Гражданского кодекса РФ. Обязательно составляйте подробный договор, чтобы избежать проблем с различными службами, в том числе и с налоговой.

Изучите 1043 статью ГК РФ, там есть вся нужная информация по содержанию общего имущества и оплате расходов.

Так называемые негласные объединения в РФ разрешены, исходя из 1054 статьи Гражданского кодекса. Отличительная особенность такой формы объединения — не нужно уведомлять контрагентов о том, что участник действует в интересах подобного объединения.

Иных специфических особенностей у негласного объединения нет.

Прекращение деятельности простого товарищества

ПТ прекращает свою деятельность при некоторых обстоятельствах:

- Объявление одной из сторон ПТ недееспособной.

- Признание участника безвестно отсутствующим.

- Объявление одного из ЮЛ банкротом.

- Смерть одной из сторон.

- Ликвидация или реорганизация ЮЛ.

- Отказ участника от ПТ.

- Истечение продолжительности действия соглашения.

Если участник отказывается от бессрочного документа, соответствующее заявление должно быть составлено не позднее 3 месяцев. Нужно предоставить его прочим участникам. К процедуре выхода из ПТ нужно готовиться заранее. В целом прекратить деятельность образования достаточно просто.

Виды и юридические особенности

С юридической точки зрения подобные формы взаимодействия принципиально отличаются от деятельности юридического лица. Члены могут действовать совместно, получать большую прибыль, развивать свои контакты с партнерами (третьими лицами) и укреплять деловую репутацию. При этом большое значение имеет модель ведения общих дел:

- Чаще всего каждый партнер имеет право действовать сразу от имени своего и другого товарища – т.е. он может представлять все товарищество.

- Возможно также четкое разделение обязанностей, когда каждая сторона действует только от своего имени. При этом объединение дает возможности в плане реализации совместного проекта, обмена знаниями, деловыми навыками.

- Наконец, дела могут вести и сразу все партнеры, что также закрепляется в тексте документа.

Что касается классификации договоров, то Гражданский кодекс выделяет 3 основания:

- По сроку действия – срочный и бессрочный.

- По уровню раскрытия сведений третьим лицам отдельно выделяют договоры негласного товарищества (все остальные объединяются в условную «открытую» группу).

- По цели совместной деятельности соглашение может быть связано с предпринимательской деятельностью или не связано с нею.

Таким образом, товарищество – это современная форма кооперации, которая при правильной организации способствует значительному прогрессу в бизнесе, а правильно заключенный контракт – одно из обязательных требований для закрепления соответствующих прав и обязанностей.

Особенности составления документа можно также посмотреть в видео:

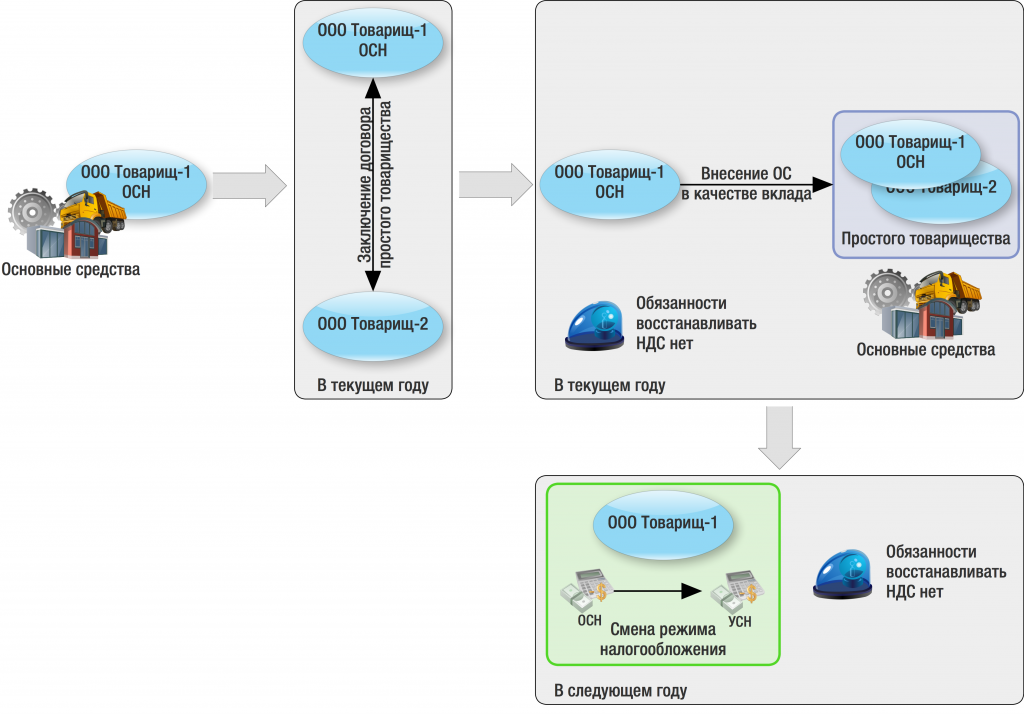

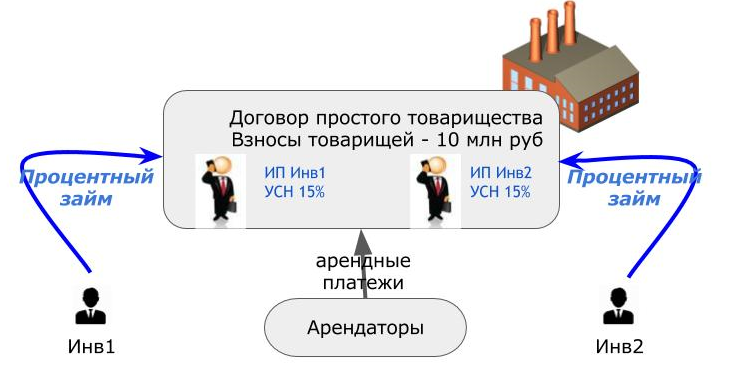

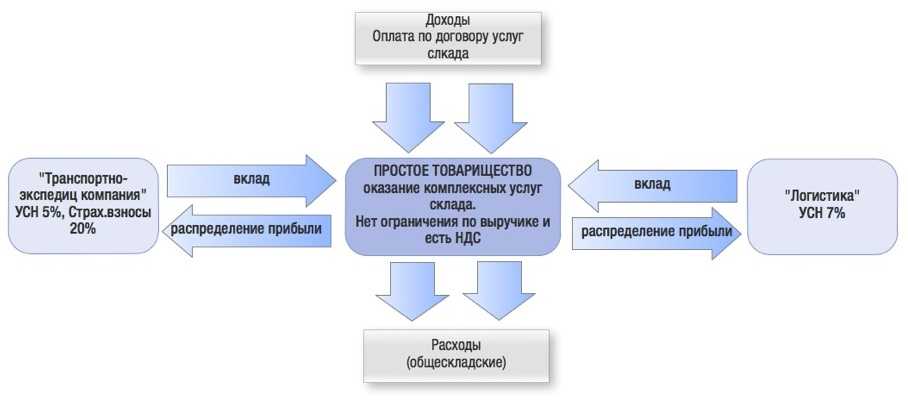

Особенности налогообложения

Одним из недостатков ПТ является сложность отчетности перед налоговой. В то же время этот вид организации деятельности позволяет снизить налоговую нагрузку. Часто простые товарищества позволяют достичь одной или сразу нескольких целей, способных повысить доходность или минимизировать расходы. Помимо этого можно обеспечить налоговую оптимизацию, но необходимо учитывать множество нюансов.

Особо стоит выделить отсутствие обязанности по восстановлению НДС при ранее принятой сумме вычета. Это усложняет бухгалтерию простого товарищества, но уменьшает налоговую нагрузку. Именно нюансы начисления НДС и получение связанных с ним вычетов вызывает основные сложности. К тому же каждый из членов ПТ при ведение деятельности с целью получения прибыли вынужден предоставлять самостоятельную отчетность.

Если же в простое товарищество вступили юридическое лицо и индивидуальный предприниматель, имеющие разные системы налогообложения, то ситуация с НДС еще сильнее усложняется. Особенно ярко это просматривается в ситуации общей системы уплаты налогов и спецрежимов. Поэтому при создании ПТ необходимо учесть эти нюансы, тогда в работе будет меньше трудностей.

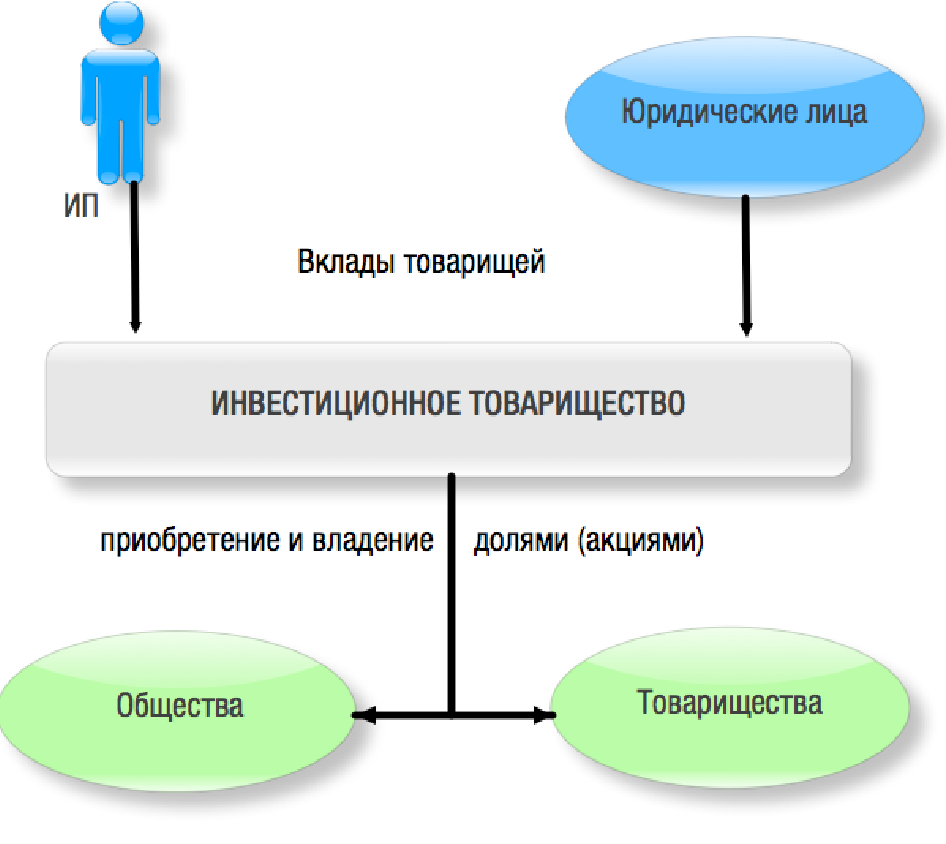

Возможности простого товарищества

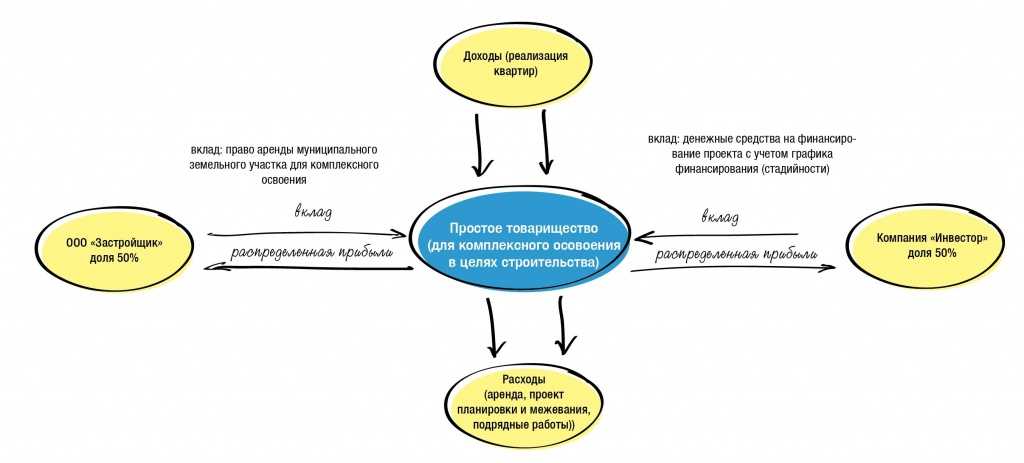

Если участники намерены объединить свои возможности, чтобы решить определенную деловую задачу, им необязательно образовывать юридическое лицо – можно создать простое товарищество. Минимальное количество сторон составляет две, максимальное – неограниченно. При этом стать товарищами могут:

- индивидуальные предприниматели;

- любые юридические лица.

В качестве вклада заинтересованные лица могут совершить как материальную (финансовую), так и нематериальную инвестицию:

- денежные средства;

- физическое имущество – оборудование, сырье, материалы и т.п.;

- определенные знания, умения, профессиональные компетенции;

- деловая репутация, дающая возможность дополнительного привлекать средства, формировать связи с партнерами, которые могут содействовать решению задач.

Члены вносят имущество или денежные средства в равных долях или в соответствии со своим изначальным уговором. В некоторых случаях измерить персональный вклад достаточно трудно (например, в случае с профессиональными знаниями или деловой репутацией), поэтому участники сами разрабатывают систему критериев, по которым будут распределяться доходы. В общем случае доходы распределяются с учетом вклада (т.е. пропорционально).

Преимущества создания товарищества вместо иных форм (ООО, ИП и т.п.) очевидны:

- Прежде всего, сам факт объединения усилий предпринимателей и компаний не несет никаких налоговых последствий для товарищества. То есть каждая сторона обязана самостоятельно уплачивать все налоги, связанные непосредственно с ее деятельностью, а товарищество подобные взносы не делает.

- Создать и выйти из такой формы объединения намного проще по сравнению с юридическим лицом.

- Нет никаких законодательных ограничений на создание общества, исключая случаи, когда компаньоны предполагают заниматься противозаконной деятельностью.

- Участники могут сами установить круг своих прав, обязанностей, режим, формы, условия взаимодействия, правила распределения прибыли и т.п.

Именно для этих целей представители должны грамотно разработать и подписать соответствующий договор, который подробно рассматривается далее.

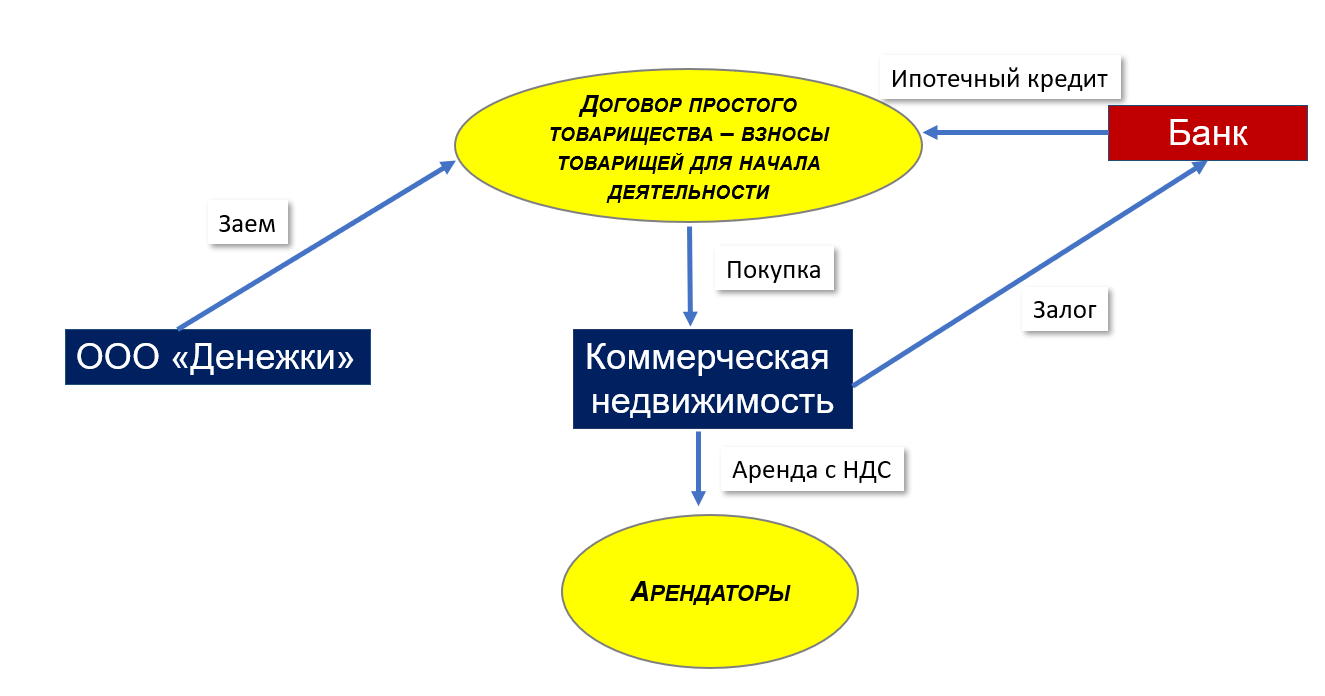

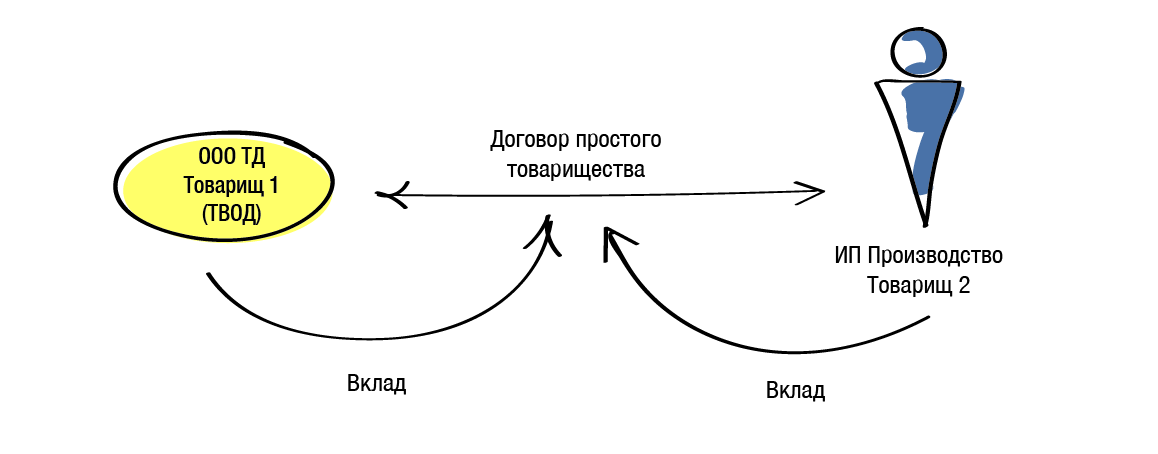

Общая механика.

В нашем примере две стороны объединяют деньги, компетенции (способность производить товар и отработанные каналы продаж), репутацию. Соответственно, теперь ИП изготавливает, а ТД продает в общем интересе, хотя и от своего имени. Выручка от продаж будет выручкой простого товарищества, но не ТД, хотя и поступит на его счет. Далее ТД, которому мы определим роль «Товарища, ведущего общие дела» (ТВОД), из выручки вычтет общие затраты на производство и продажу продукции и определит финансовый результат. Общую прибыль партнеры распределяют не реже 1 раза в квартал исключительно в соответствии с согласованными долями. И лишь со своей доли чистой прибыли от совместной деятельности платят налог по своей системе налогообложения и ставке.

Резюме

- отношения партнеров и операционного директора (управляющего партнера) определяются договором о сотрудничестве (простое товарищество) с выбором юрисдикции

- в качестве юрисдикции английское право уместно особенно в тех случаях, когда партнеры находятся в разных странах

- директор также может быть наемным, тогда нужно решить, кто подпишет контракт с руководителем, все партнеры или тот, кого они назначат на эту задачу

- управляющему партнеру и/или наемному директору предоставляется право принимать решения по управлению проектом в пределах определенной суммы, остальные решения — партнерами коллегиально; также коллегиально решения: о входе/выходе партнеров, увеличении и уменьшении суммы инвестиций, доли и целей и задач проекта

- отношения с поверенными определяются договором с товариществом . Поверенный — это юрлицо или ИП, уполномоченное управлять финансами

- схема с простым партнерством необходима, если нужно работать с криптовалютой, а банки отказывают в обслуживании

- решения принимаются в онлайн в чате, а их юридическую силу изначально признали все партнеры в договоре

- в любой момент, например, когда станет ясно, что проект состоялся и дело пошло, его всегда можно превратить в юридическое лицо, сделав регистрацию в обычном порядке

Налоги на полное товарищество

Налоговое обязательство

Налог на прибыль не взимается с полных товариществ. Партнерства, в том числе и корпорации с ограниченной ответственностью являются субъектами сквозного налогообложения. Это гарантирует, что они передают прибыль и расходы партнерства владельцам бизнеса, которые должны сообщать о своей доле дохода бизнеса в своих личных налоговых декларациях. Это устраняет такие налоговые проблемы, как двойное налогообложение доходов, с которыми должны бороться компании, организованные как корпорации.

Товарищество с ограниченной ответственностью против полного товарищества

Самым большим преимуществом товариществ с ограниченной ответственностью по сравнению с полными товариществами является то, что партнеры с ограниченной ответственностью несут ограниченную юридическую ответственность по обязательствам своих товарищей-партнеров, если они лично не участвуют в управлении. С другой стороны, товарищества с ограниченной ответственностью будут платить ежегодный налог в размере 800 долларов США в некоторых юрисдикциях, таких как Калифорния. Полные товарищества освобождаются от уплаты ежегодного взноса.

Распределение налогов

Если между партнерами нет письменного соглашения, налоговая служба одинаково относится к обоим партнерам при расчете налогов. Это гарантирует, что они будут взимать с вас справедливую плату, независимо от того, являетесь ли вы партнером-основателем или новым партнером, у которого нет финансовых активов, внесенных в партнерство. Постоянные партнеры выигрывают от этого, потому что их доля налогооблагаемых активов в бизнесе уменьшается, когда присоединяется новый партнер. Если, с другой стороны, вы являетесь акционером, вы должны учитывать дополнительные налоговые обязательства, связанные с вашим совместным владением имуществом компании.

Расчетные налоги

Полные товарищества освобождаются от расчета и уплаты прогнозируемых налогов. Это просто побочный продукт деятельности транзитной организации, освобожденной от подоходного налога. Однако, в зависимости от их обстоятельств, члены полного товарищества могут быть обязаны платить расчетные налоги ежеквартально. Например, партнеры-резиденты США, которые планируют задолжать 1,000 долларов США или более в виде налогов, должны платить расчетные налоги ежеквартально.

Пример полного партнерства

Например, предположим, что Рой и Джойс решили открыть бизнес по прямой доставке. Логистика R&J — это название компании. Рой и Джойс являются генеральными партнерами фирмы R&J Logistics с тех пор, как они вместе открыли бизнес.Следует отметить, что каждый генеральный партнер должен активно участвовать в жизни компании. Например, Рой может отвечать за отправку заказов производителям, а Джойс отвечает за распространение продукции среди дистрибьюторов.

Прибыль от компании делится поровну между Фредом и Мелиссой. При этом Фред и Мелисса несут совместную ответственность за убытки магазина.

Преимущества полного партнерства

Создание GP имеет много существенных преимуществ:

№3. Партнерство легко разорвать.

Партнерство может быть легко прекращено в любой момент.

Недостатки полного товарищества

У формирования GP есть два основных недостатка:

№ 2. Партнеры несут солидарную ответственность за поведение друг друга.

Каждый партнер несет ответственность за действия других. Если один партнер заключает соглашение без ведома других партнеров, другие партнеры, следовательно, обязаны соблюдать условия этого соглашения.

Другие партнерства

Помимо полного товарищества, существуют две другие распространенные формы товариществ:

# 1. Ограниченное партнерство (LP)

В товариществе с ограниченной ответственностью по крайней мере один партнер (генеральный партнер) несет неограниченную ответственность, а другие партнеры несут ограниченную ответственность (коммандитные партнеры). Партнеры с ограниченной ответственностью не принимают активного участия в управлении компанией и потеряют не больше суммы, которую они внесли в партнерство.

№ 2. Товарищество с ограниченной ответственностью (ТОО)

В товариществе с ограниченной ответственностью нет генерального партнера. Оба партнера обязаны участвовать в управлении компанией, и все партнеры несут ограниченную ответственность. Профессиональные сервисные компании отдают предпочтение товариществам с ограниченной ответственностью, потому что партнеры не несут ответственности за иски о халатности, поданные против них самих или других партнеров.

Выбор юрисдикции

Partnership Act 1890

Legal opinions

Simon Fagan LLB (Hons) Solicitor Advocate Перевод:

“Если Партнерство (или любое юридическое лицо) торгует в Великобритании, то оно должно быть зарегистрировано в HMRC (налоговом органе — прим. переводчика) для целей налогообложения, как только оно достигнет минимального порогового значения НДС — которое я в настоящее время составляет 50 000 фунтов стерлингов. Если партнерство открывает банковский счет в Великобритании или намеревается осуществлять платежи в Великобритании с этого банковского счета, ему потребуется налоговая справка. Если соглашение о партнерстве должно регулироваться только законодательством Великобритании, а не торговлей внутри Великобритании, тогда нет необходимости в регистрации HMRC”.Christian. The Law Firm. Перевод:

“ Вам не нужно регистрировать такое партнерство в налоговом органе Великобритании.”

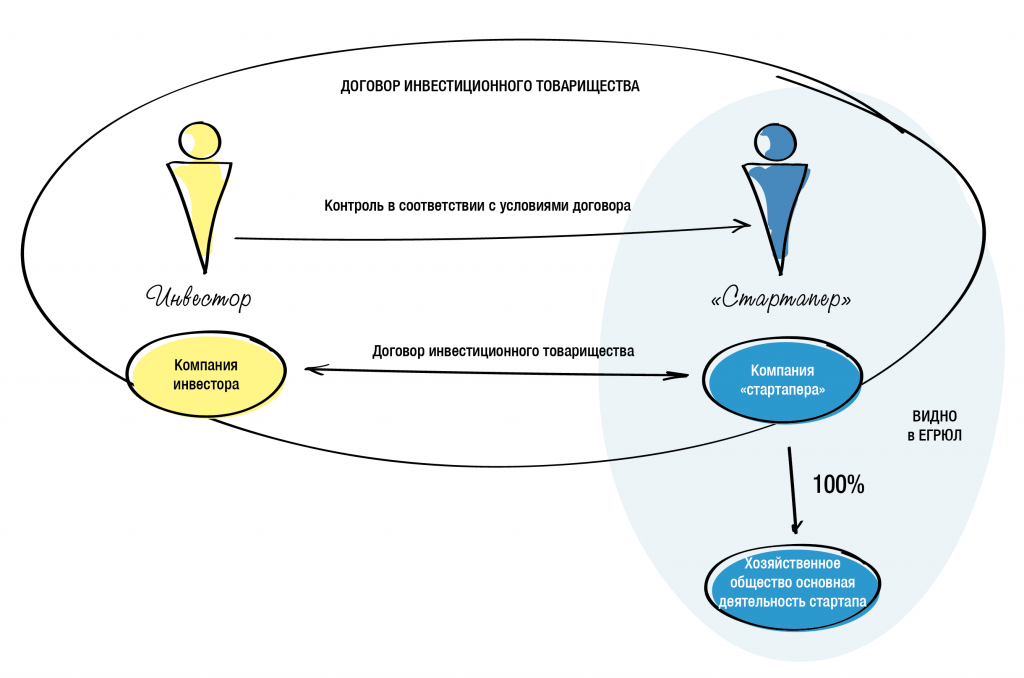

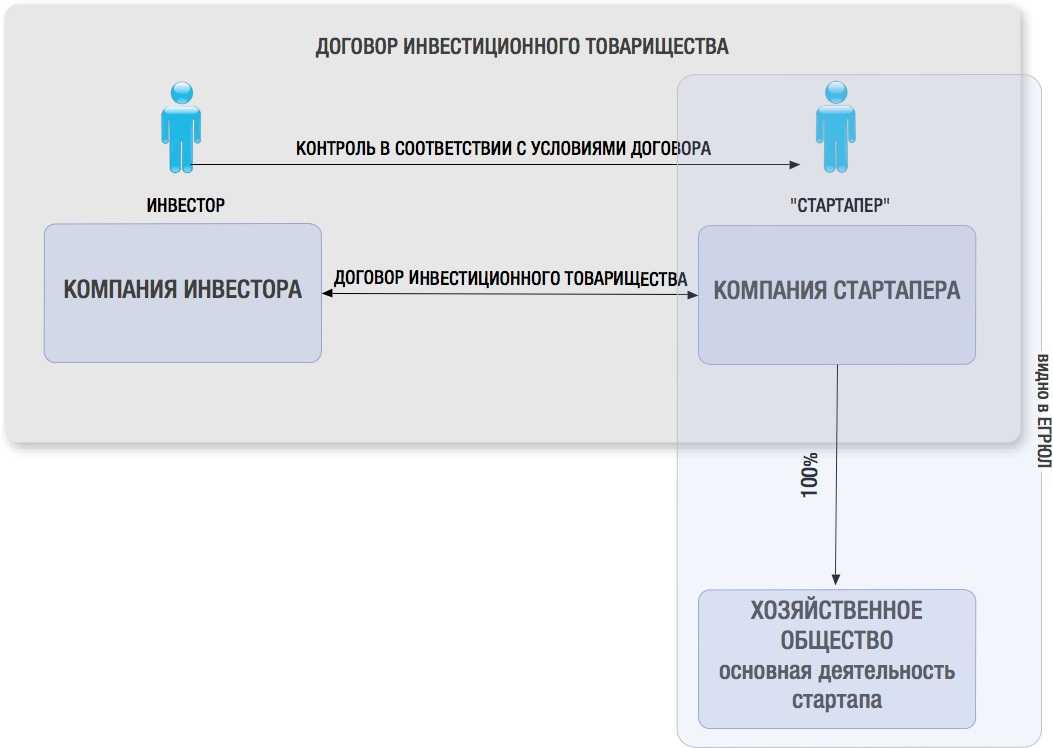

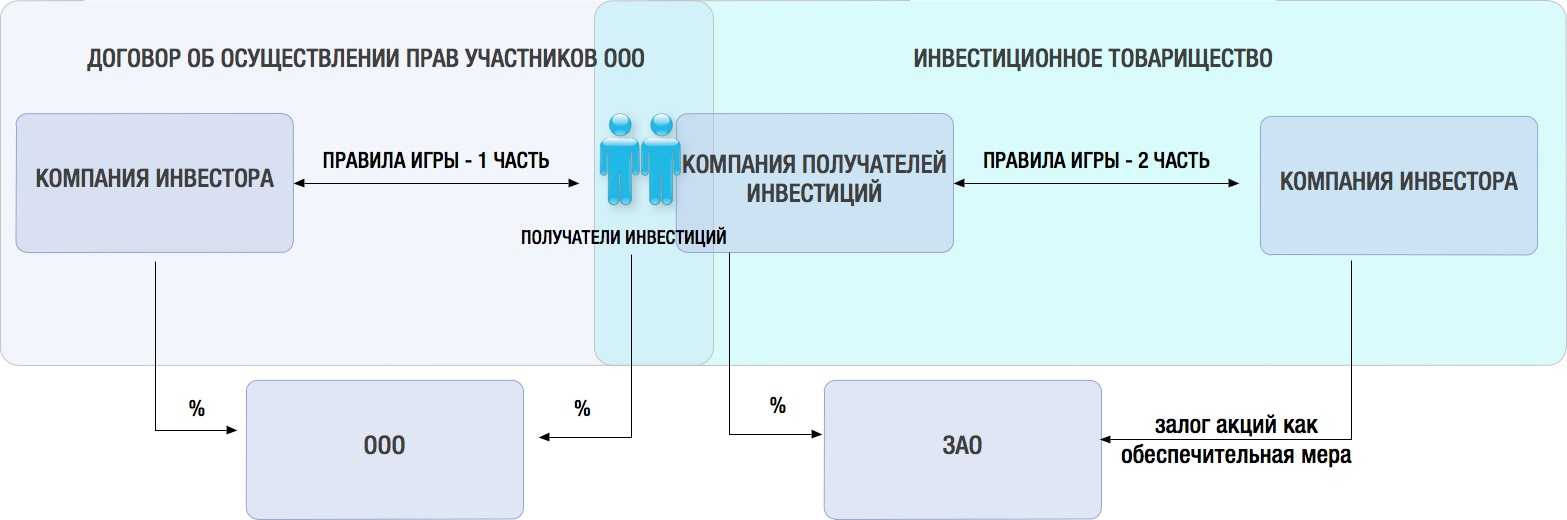

Различия между договором простого товарищества и инвестиционным договором

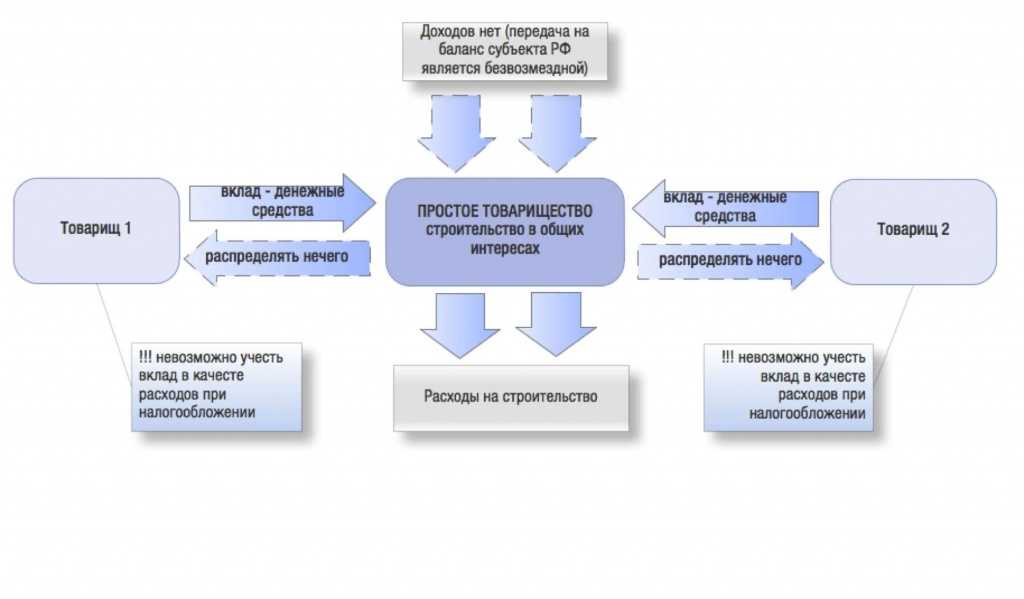

Учитывая, что в ряде случаев налоговым законодательством предусмотрены особенности налогообложения деятельности, осуществляемой в рамках договора простого товариществ, а также ограничения, предусмотренные исключительно для лиц, заключивших такой договор, важно максимально четко разграничить договор простого товарищества и близкий ему по природе инвестиционный договор. В соответствии с определением, приведенным в

В соответствии с определением, приведенным в

«Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон об инвестиционной деятельности) под инвестиционной деятельностью понимается вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

«Обязательность» осуществления совместной деятельности из требований закона об инвестиционной деятельности не вытекает.

Капитальные вложения представляют собой инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Таким образом, основной целью инвестиционной деятельности является создание нечто нового, что в дальнейшем будет приносить доход. Для договора совместной деятельности более характерно именно осуществление деятельности, приносящей доход в течение определенного времени, при этом новые материальные объекты создаются не всегда.

Также существенные различия имеют место между сторонами договора. По договору простого товарищества сторонами являются индивидуальные предприниматели и (или) коммерческие организации

().

Договором об инвестиционной деятельности предусматривается более широкий круг участников, в том числе инвесторы, к которым относятся физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица, т. е. круг лиц, являющихся участниками инвестиционной деятельности, более широк.

Имеет место и различие в части вкладов. В рамках договора инвестирования инвестор имеет право на самостоятельное определение объемов и направлений капитальных вложений.

В рамках договора простого товарищества вклады предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. При этом денежная оценка вклада товарища производится по соглашению между товарищами

().

Также отличительной особенностью договора простого товарищества является то обстоятельство, что внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью, если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства

(), а обязанности по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором простого товарищества

(). Кроме того, нормами гражданского законодательства определены специальные положения в части ведения общих дел товарищей, ведения бухгалтерского учета и порядка покрытия расходов и убытков.

При осуществлении инвестиционной деятельности следует отметить, что согласно пункту 1 статьи 8 Закона об инвестиционной деятельности отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта, заключаемых между ними в соответствии с

.

Пример, демонстрирующий различия между договором простого товарищества и договором об инвестиционной деятельности, приведен в письме Минфина России

. В письме разъяснено, что в случае осуществления деятельности участниками долевой собственности в виде торгового центра по передаче во временное владение и (или) пользование торговых мест в данном торговом центре, построенного в рамках договора об инвестиционной деятельности, не являющегося договором простого товарищества (договором о совместной деятельности), ограничения, предусмотренные для участников договора простого товарищества, в том числе в части применения системы налогообложении в виде ЕНВД, не действуют.

Налогообложение простого товарищества

Текущая деятельность простого товарищества будет облагаться НДС по правилам, зафиксированным в статье 174.1 НК РФ. Вести учет, на основании которого исчисляется НДС, должен участник, на котором лежит ответственность за ведение общих дел. Если в составе простого товарищества есть нерезидент, учет должен вести человек с российским гражданством. Лицо должно формировать счета-фактуры по операциям, на которые начисляется НДС. Товарищество получает право на налоговый вычет сумм НДС по объектам, которые покупаются для ведения совместной деятельности. Данный пункт указан в пункте 2 и 3 статьи 174.1 НК РФ.

Начисление НДС выполняется в стандартном порядке. Учет разделен. То есть имущество и операции, которые относятся к деятельности образования, должны отражаться на автономном балансе. Порядок организации раздельного учета определяется участниками самостоятельно. Достигнутые соглашения должны быть внесены в приказ об учетной политике. Самый простой способ разделить учет – его организация в автономной базе. Декларацию обязан подавать человек, который должен организовывать учет.

Создание налоговой базы оговорено статьей 278 НК РФ. В рамках исчисления налогов реализацией не считается передача имущества сторонами в форме вклада. Доходы, сформированные в результате деятельности компании, должны быть включены в состав внереализационных доходов. Из них вычитаются налоги. Убытки при исчислении налогов учитываться не будут.