- Новые обязательные сведения в бухотчетности

- Экономические субъекты, имеющие право на ведение упрощенного бухгалтерского учета и представление упрощенной финансовой отчетности

- 1. Полная форма упрощенного бухучета

- Бухгалтерская отчетность микропредприятий

- Авансы полученные

- Ограничительный критерий — доход вместо выручки

- Литература

- Полная форма упрощенного бухучета

- Упрощенная система бухгалтерской отчетности

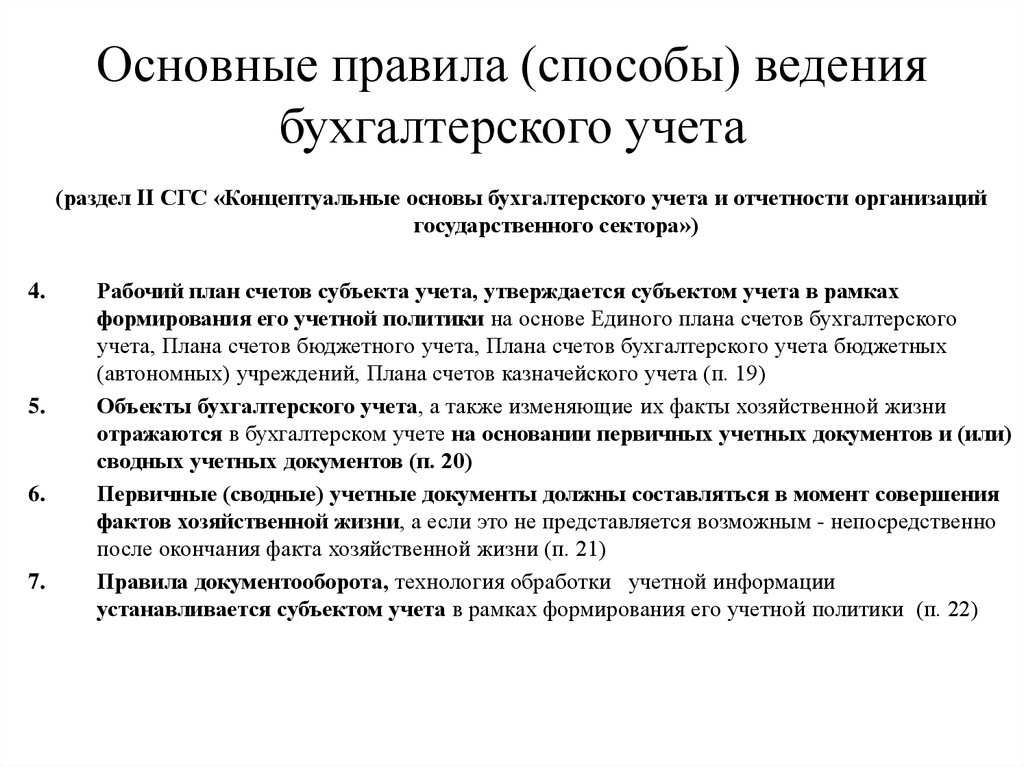

- Упрощенный план счетов

- Особенности составления упрощенной отчетности

- Полная форма упрощенного бухгалтерского учета

- Бухгалтерские книги

- Регистры бухгалтерского учета

- Методы учета доходов и расходов

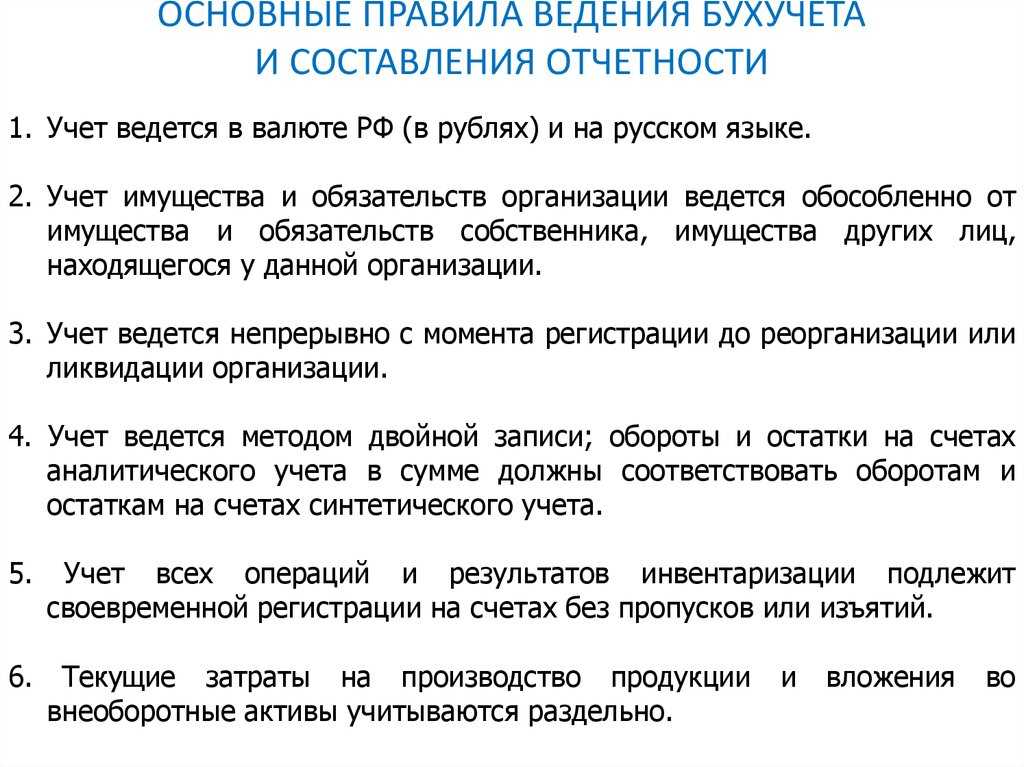

- Общие сведения

- Что должны учитывать по упрощенке ИП

- Кто подлежит обязательному аудиту

Новые обязательные сведения в бухотчетности

Приказ Минфина России от 05.04.2019 № 54н внёс изменения в ПБУ 16/02 «Информация по прекращаемой деятельности». Согласно ему, теперь в бухотчетности в рамках сведений о прекращаемой деятельности нужно отражать сведения о прекращении использования долгосрочных активов к продаже.

В связи с этим, появилось понятие долгосрочных активов к продаже. К ним относят:

- ОС и другие внеоборотные активы, которые организация не использует, потому что решила продать (кроме финансовых вложений);

- материальные ценности для продажи, которые остаются от выбывающих внеоборотных активов или которые извлекли при ремонте, модернизации, реконструкции.

При этом долгосрочные активы к продаже учитывают в составе оборотных активов обособленно.

Если организация прекратит использовать долгосрочные активы к продаже, нужно отразить этот факт в отчетности — в составе информации о прекращаемой деятельности.

С учетом принципа существенности в бухотчетности теперь нужно отражать следующую информацию:

- описание долгосрочных активов к продаже;

- описание фактов и обстоятельств продажи, вкл. предполагаемый способ и период продажи;

- прибыль (убыток), связанную с долгосрочными активами к продаже, а также статью отчета о финрезультатах, в которую эта прибыль (убыток) включена (если она обособленно есть в отчете о финрезультатах, то не нужно);

- в случае представления информации по сегментам — отчетный сегмент, к которому относятся показатели, связанные с долгосрочным активом к продаже.

Данное нововведение действует с отчетности за 2020 год, но добровольно его можно применять уже с отчетности за 2019 год, если упомянуть об этом в пояснениях к отчетности.

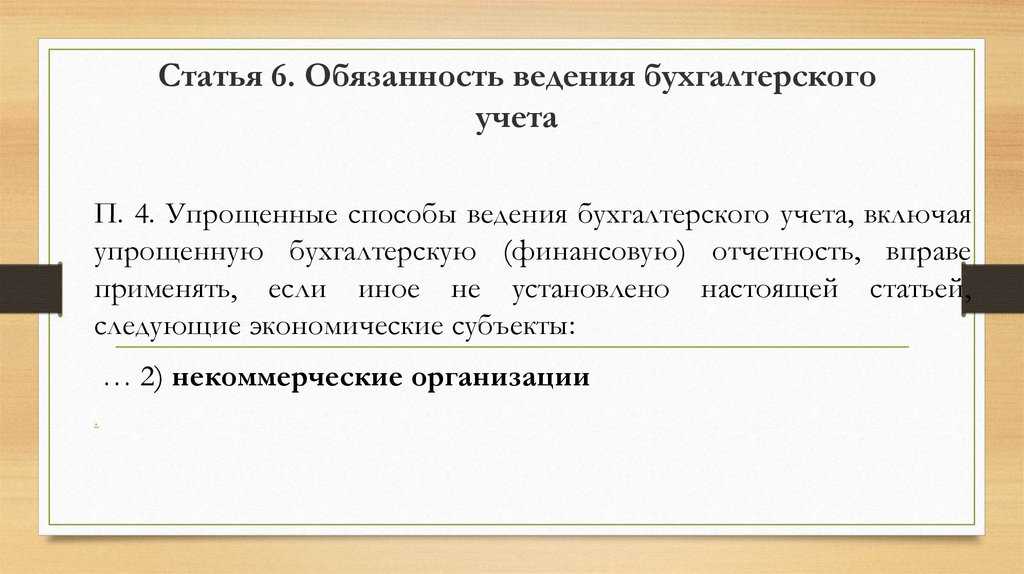

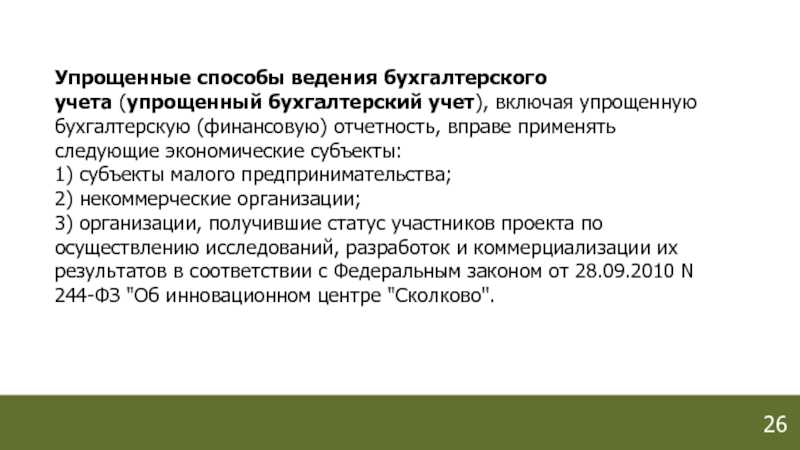

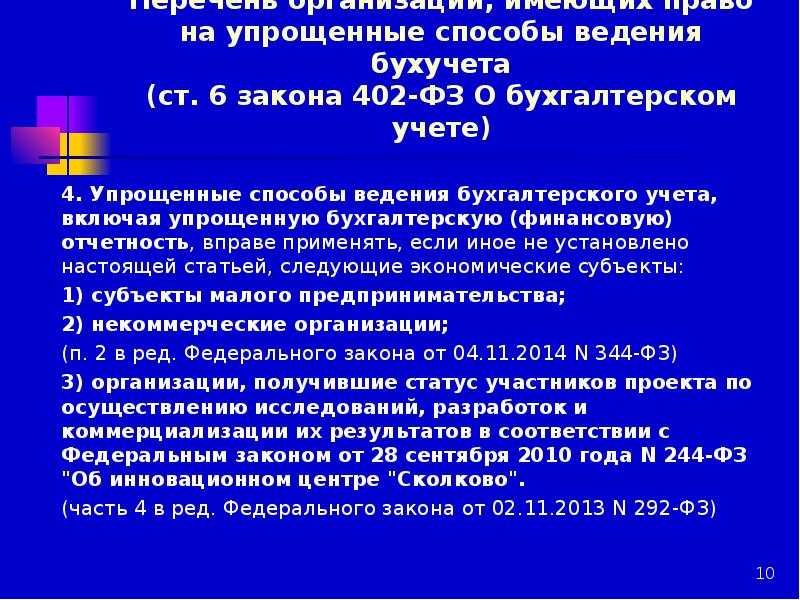

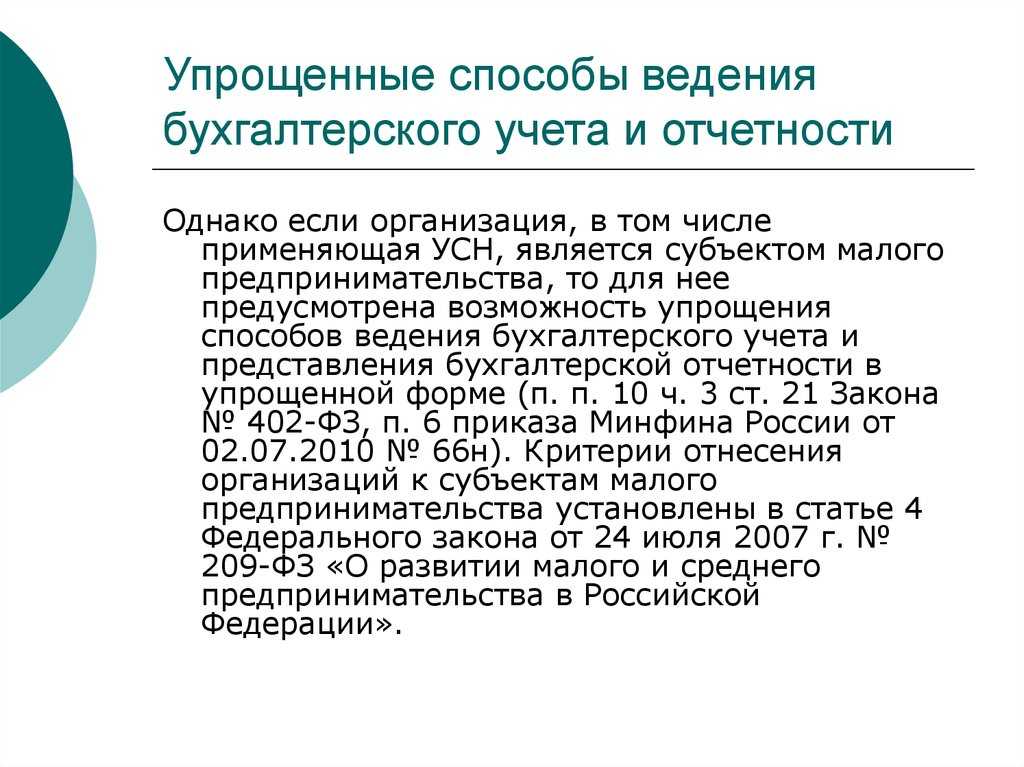

Экономические субъекты, имеющие право на ведение упрощенного бухгалтерского учета и представление упрощенной финансовой отчетности

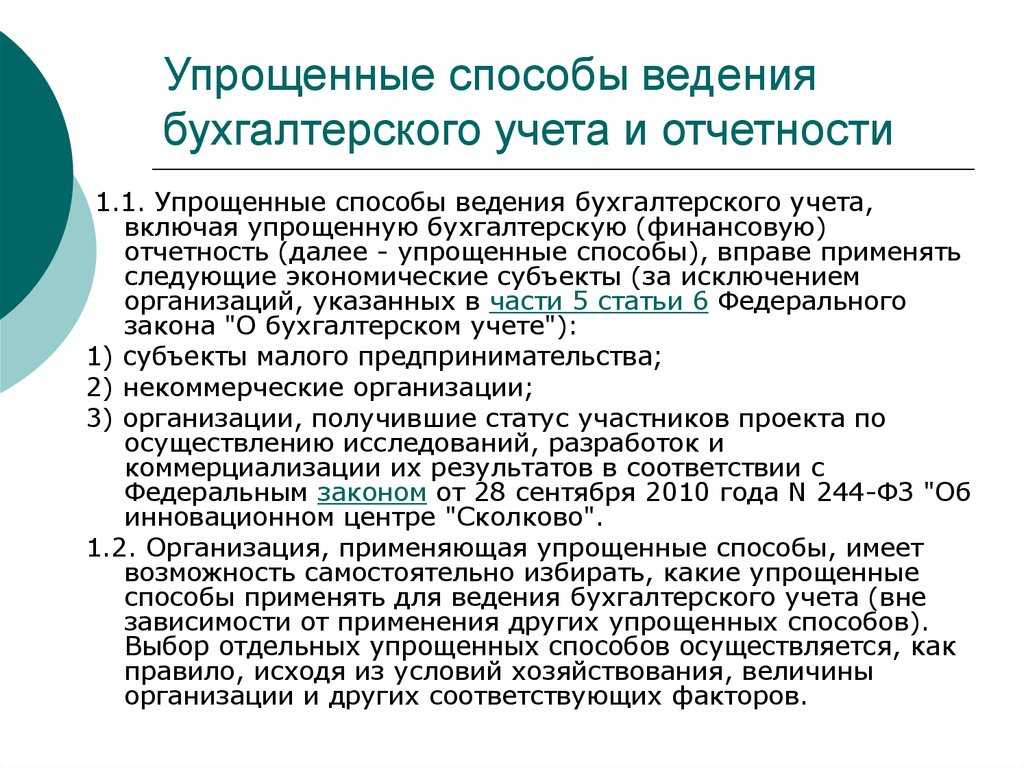

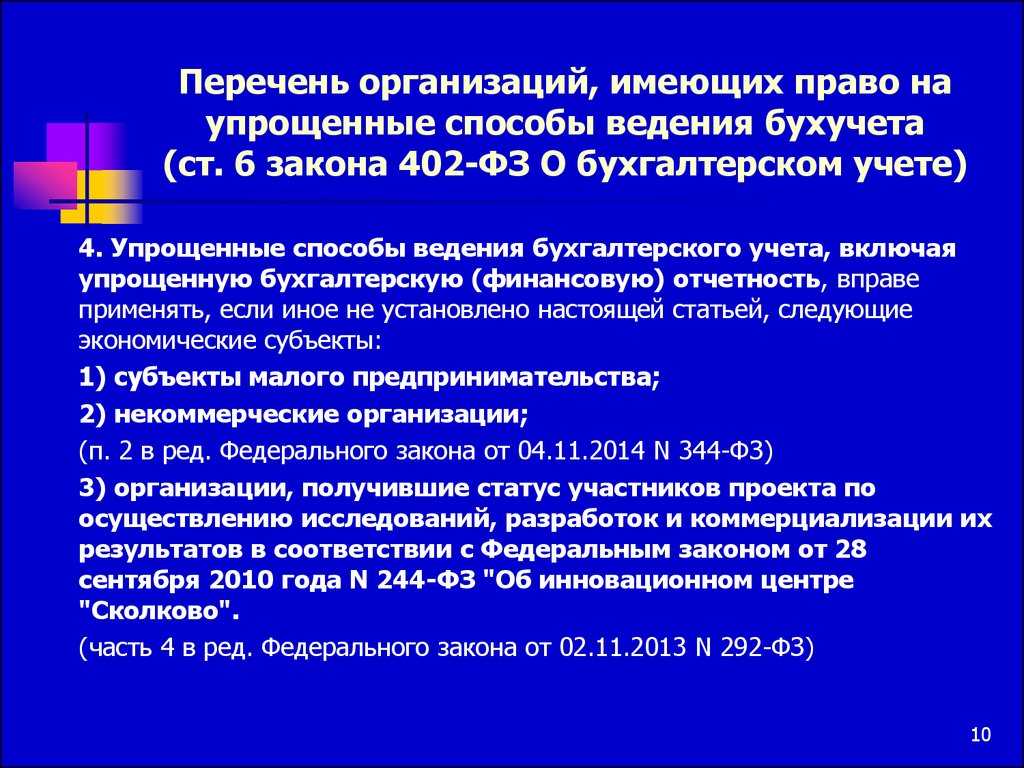

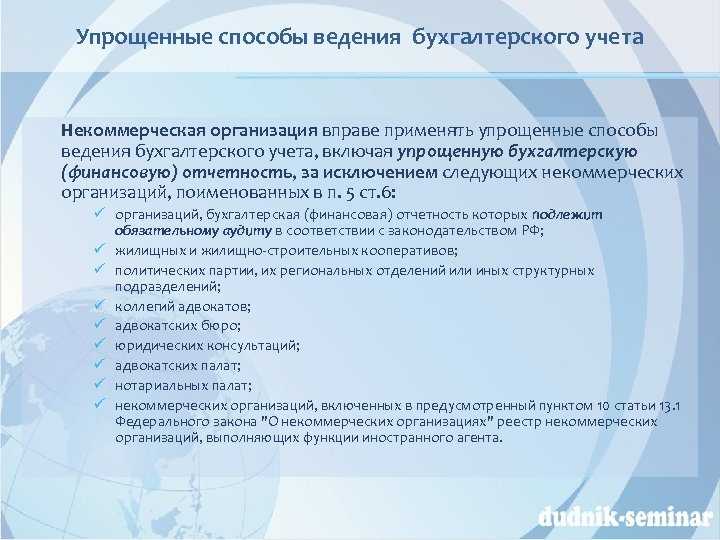

В соответствии с п. 4 ст. 6 Закона N 402-ФЗ упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты:1) субъекты малого предпринимательства (далее – МП); 2) некоммерческие организации; 3) организации, получившие статус участников исследований и разработок в соответствии с Федеральным законом от 28.09.2010 г. N 244-ФЗ «Об инновационном центре «Сколково» (в ред. от 23.05.2015 г.).

К субъектам МП в соответствии со ст. 4 Федерального закона от 24.07.2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в ред. от 28.12.2013 г.) относятся внесенные в ЕГРЮЛ коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (ИП), соответствующие следующим условиям:

1) суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале не должна превышать 25 %; доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25 %;

2) предельное значение средней численности работников за предшествующий календарный год — до 100 человек включительно (для микропредприятий – до 15 человек);

3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств (далее — ОС) и нематериальных активов (далее — НМА)) за предшествующий календарный год не должна превышать 400 млн. руб. (для микропредприятий — 60 млн. руб.) (Постановление Правительства РФ от 09.02.2013 г. N 101).

Следует отметить, что вновь созданные организации или ИП в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам МП, если их показатели за период, прошедший со дня государственной регистрации, не превышают вышеуказанные предельные значения.

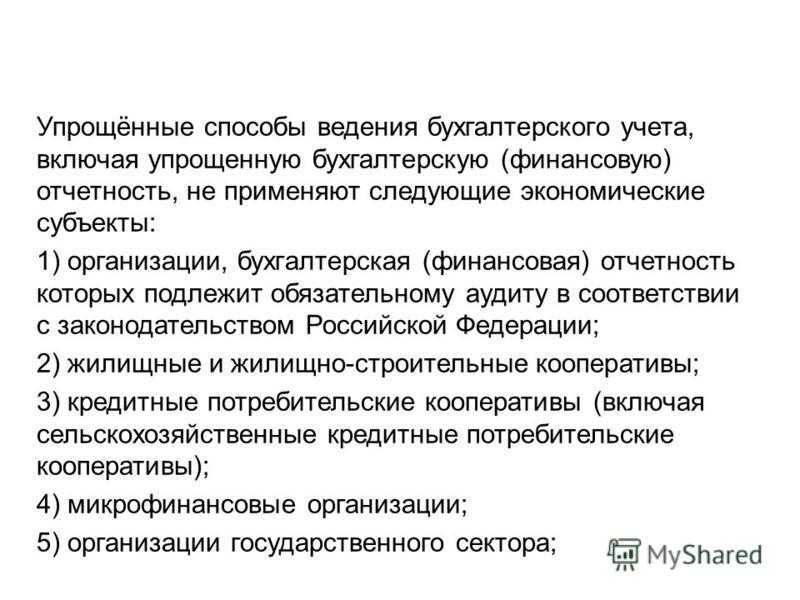

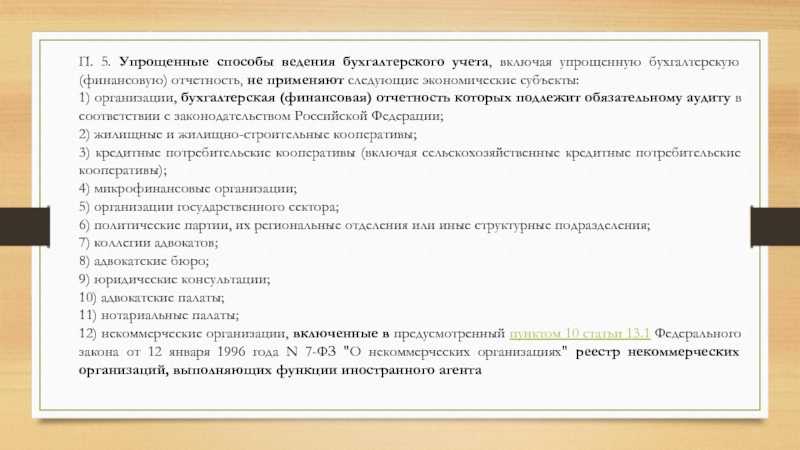

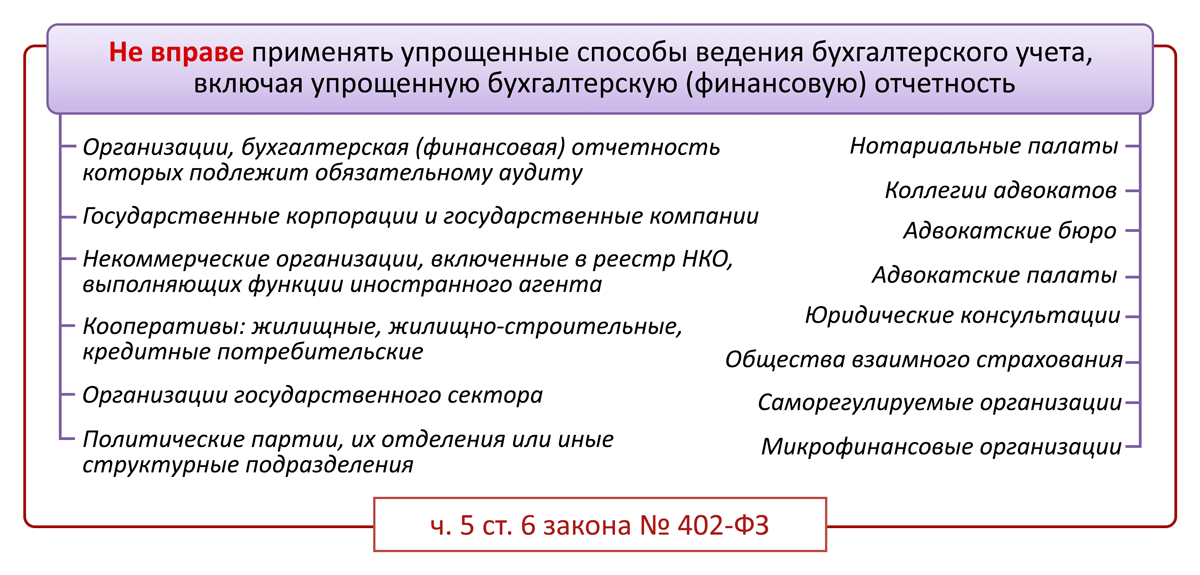

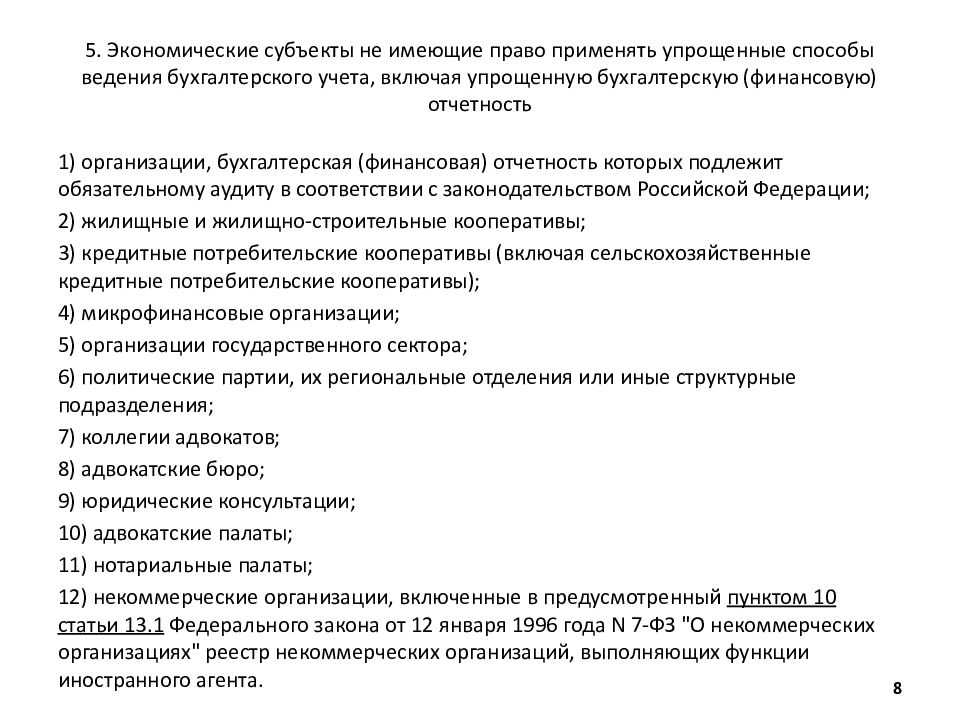

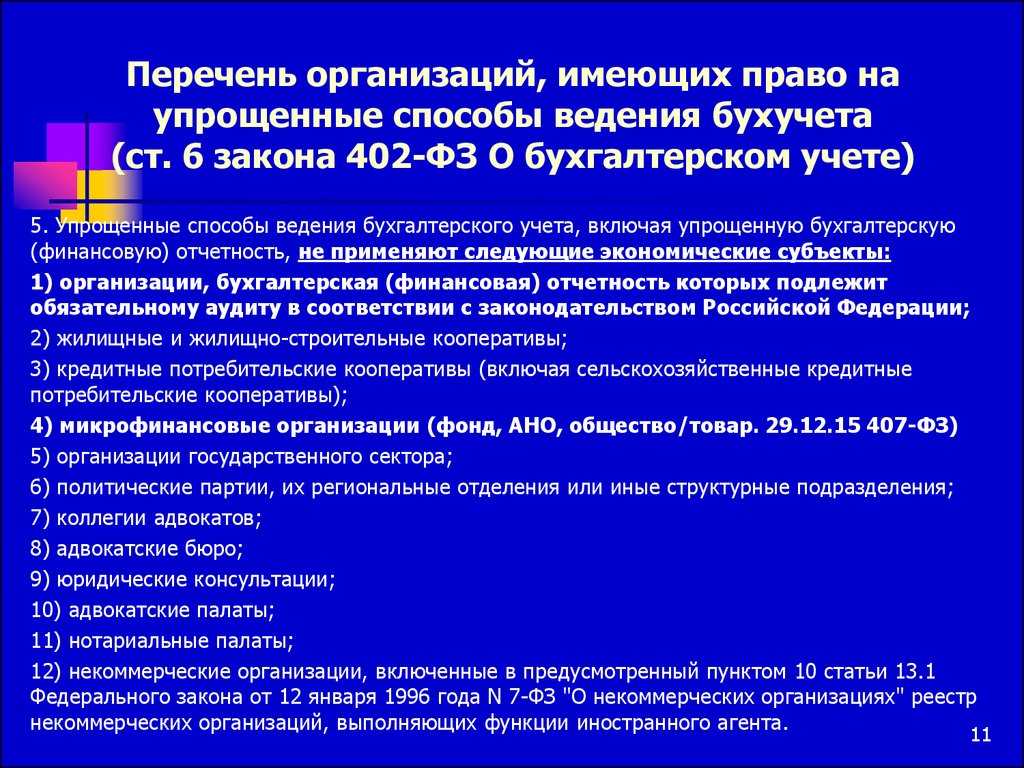

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, не применяют следующие экономические субъекты: организации, бухгалтерская отчетность которых подлежит обязательному аудиту; жилищные, жилищно-строительные, кредитные потребительские кооперативы; микрофинансовые организации; организации государственного сектора; политические партии; коллегии адвокатов; адвокатские бюро и палаты; юридические консультации; нотариальные палаты; некоммерческие организации, выполняющих функции иностранного агента.

1. Полная форма упрощенного бухучета

Подходит для малых предприятий, применяющих метод начисления, с разнообразными хозяйственными операциями и руководителем, который в деталях интересуется бухгалтерскими и налоговыми показателями.

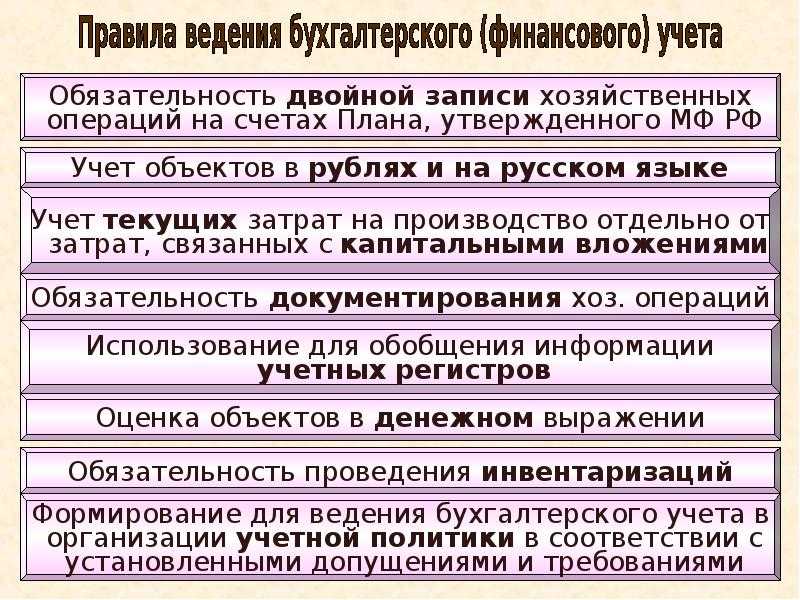

Полная форма упрощенного учета предполагает применение двойной записи по бухгалтерским счетам и использование регистров. Подойдет тем организациям, которые применяют метод начисления, а также тем, у кого хозяйственные операции достаточно разнообразны.

К примеру, компания не только закупает и продает товары, но еще и сама производит продукцию, получает займы, сдает в аренду основные средства и др. Такие организации, соответственно, используют довольно много счетов. Поэтому удобнее в данном случае открыть отдельные регистры для каждого из них. Ведь главное для бухгалтера — обеспечить полноту данных, необходимых для управления компанией.

Еще такой вариант бухучета удобен, если руководители или акционеры периодически просят вас составить отчеты и списки в разрезе самых разных показателей. Например, директор хочет знать не только общую стоимость приобретенных материалов, но также количество и цену каждого из товаров.

Такие отчеты нетрудно сформировать, если детально вести учет в специальных ведомостях. Их вы можете разработать самостоятельно. Специалисты Минфина России рекомендуют вести такие ведомости отдельно для учета:

- расчетов с персоналом по оплате труда (счет 70);

- денежных средств (счета 50, 51 и др.);

- материально-производственных запасов (счета 10, 41);

- основных средств и амортизации (счета 01, 02);

- продаж (счета 62, 90 или 99);

- расчетов с поставщиками (счет 60);

- затрат на производство (счет 20);

- расчетов и прочих операций (счета 58, 66, 67, 68, 69, 76).

Бланки и все формы разработанных ведомостей необходимо утвердить в приложении к учетной политике. А в самой учетной политике четко указать выбранную вами форму учета.

Бухгалтерская отчетность микропредприятий

Руководство микропредприятия имеет массу законных возможностей для оптимизации учета. Его особенности зависят от избранной формы бухгалтерского учета.

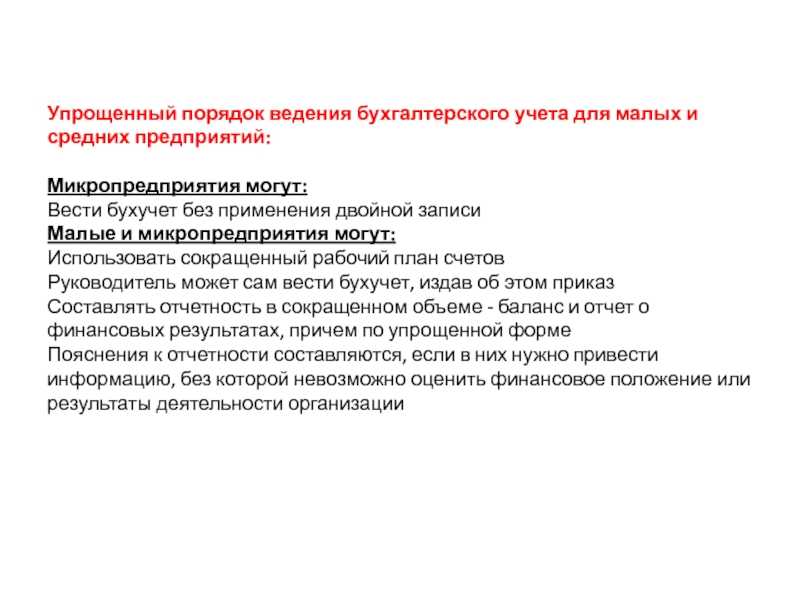

Существует несколько видов упрощенного бухучета для малого бизнеса.

. При полной форме организация использует множество регистров и счетов для ведения учета. Ведется учет обязательств и активов по рекомендованным формам.

Такой вид учета имеет смысл применять, если организация совершает множество разнообразных операций.

Для определения базы по налогам целесообразно использовать метод начисления.

. Сокращенная форма. Если операции фирмы имеют однообразный характер, то нет необходимости пользоваться большим количеством счетов, и некоторые однородные счета можно объединить в один.

Например, можно учитывать на двадцатом счете расходы не только по основному, но и по вспомогательному производствам и общехозяйственные расходы и так далее.

Все операции учитываются в одном журнале в хронологическом порядке двойной записью.

В качестве этого журнала рекомендуется применять книгу учета фактов хозяйственной жизни К-1МП.

Также будет полезно использовать ведомость по расчетам по заработной плате (8МП).

Для расчета налоговой базы лучше использовать кассовый метод.

. Простая форма. Не применяется двойная запись.

Операции заносятся в хронологическом порядке в единый журнал – «К-2МП» или «КУДиР» (книгу учета доходов и расходов), если это ИП или предприятие на «упрощенке».

Выбранный метод учета закрепляется в учетной политике, как и формы соответствующих регистров с обязательными реквизитами (наименование, название организации, даты, ответственные за ведение лица и т.п.).

Авансы полученные

Нормами п. 12 ПБУ 9/99 установлено, что выручка при кассовом методе признается малыми предприятиями по мере поступления денежных средств от покупателей и заказчиков. При этом обязательное условие о переходе права собственности на реализуемые товары (работы, услуги), как при признании дохода по методу начисления, в данном случае не действует.

Иными словами, для признания выручки при кассовом методе в бухгалтерском учете достаточно соблюдения следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Все указанные условия могут быть соблюдены при поступлении аванса, поэтому полученные малым предприятием авансы при кассовом методе признаются доходами.

Ограничительный критерий — доход вместо выручки

Если выполняются «численные» параметры и условия п. 1.1 ст. 4 закона № 209-ФЗ, претенденту на получение статуса СМП необходимо проверить еще один показатель — предпринимательский доход за предыдущий календарный год. Если он превышает установленное Правительством РФ значение, обрести статус СМП не получится.

ВНИМАНИЕ! С 01.08.2016 вступило в силу постановление Правительства России от 04.04.2016 № 265, установившее предельные значения предпринимательского дохода, позволяющего получить статус СМП:

- микрофирмы — 120 млн руб.;

- малые компании — 800 млн руб.;

- средние предприятия — 2 млрд руб.

Ранее действовавшее постановление Правительства России (от 13.07.2015 № 702) оперировало теми же цифровыми порогами, однако за сравниваемый показатель вместо дохода принималась выручка от реализации товаров (работ, услуг) без учета НДС.

Выручка и доход — понятия не идентичные. Доход от предпринимательской деятельности представляет собой более широкий совокупный показатель, включающий в себя не только выручку, но и остальные полученные коммерсантом доходы (к примеру, взысканные с контрагентов штрафные санкции, полученные банковские проценты за размещение депозита и др.).

Литература

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) // СПС «КонсультантПлюс».

- Федеральный закон Российской Федерации от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (ред. от 03.07.2016) // СПС «КонсультантПлюс».

- Федеральный закон Российской Федерации от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 23.05.2016) // СПС «КонсультантПлюс».

- Федеральный закон Российской Федерации от 03.07.2016 N 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» // СПС «КонсультантПлюс».

- Приказ Министерства финансов Российской Федерации от 06.05.1999 N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (ред. от 06.04.2015) // СПС «КонсультантПлюс».

- Приказ Министерства финансов Российской Федерации от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ (ред. от 16.05.2016) // СПС «КонсультантПлюс».

- Приказ Министерства финансов Российской Федерации от 09.06.2001 N 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″ (ред. от 16.05.2016) // СПС «КонсультантПлюс».

- Приказ Министерства финансов Российской Федерации от 19.11.2002 N 115н «Об утверждении Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02″ (ред. от 16.05.2016) // СПС «КонсультантПлюс».

- Приказ Министерства финансов Российской Федерации от 27.12.2007 N 153н «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» (ред. от 16.05.2016) // СПС «КонсультантПлюс».

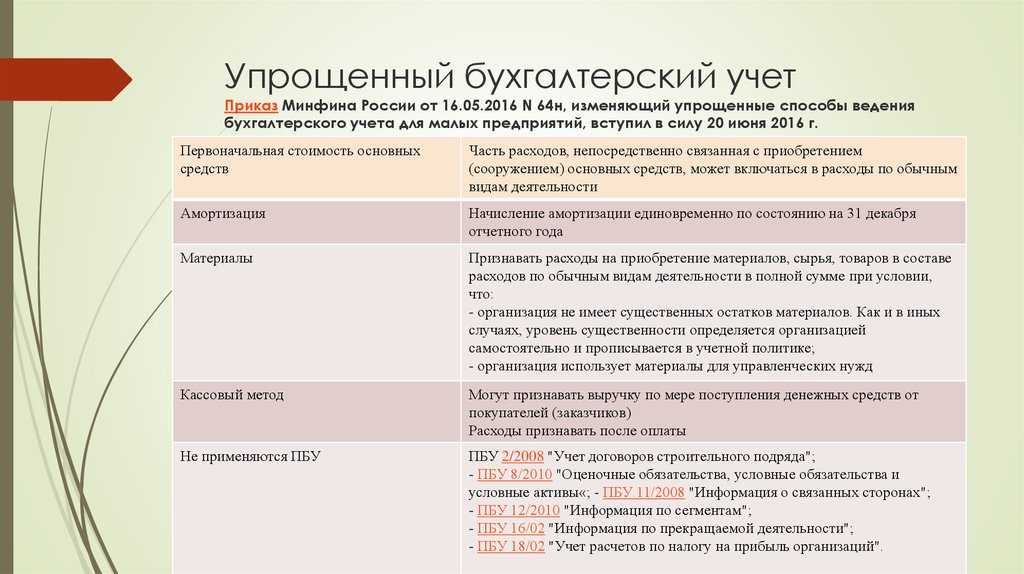

- Приказ Министерства финансов Российской Федерации от 16 мая 2016 г. N 64н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» // СПС «КонсультантПлюс».

- Письмо ФНС Российской Федерации от 20.05.2015 N ГД-4-3/8484@ «О направлении разъяснений по вопросу применения положений статьи 262 НК РФ» (вместе с письмом Минфина России от 23.03.2015 N 03-03-10/15777) // СПС «КонсультантПлюс».

Полная форма упрощенного бухучета

Полная форма, по сути, напоминает обычный бухгалтерский учет, поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Рассмотрим какие предусмотрены послабления для субъектов малого предпринимательства.

Во-первых, это сокращенный План счетов. Малые предприятия могут разработать свой рабочий план счетов, объединив в нем схожие счета учета. Например, можно открыть для обобщения информации о:

- производственных запасах – счет 10 «Материалы» (вместо счетов: 10 «Материалы», 11 «Животные на выращивании и откорме», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»);

- затратах, связанных с производством и продажей продукции (работ, услуг), – счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»);

- готовой продукции и товарах–счет41 «Товары» (вместо счетов 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные»);

- дебиторской и кредиторской задолженности – счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

Кроме того, субъекты малого предпринимательства могут предусмотреть в рабочем Плане счетов:

- учет денежных средств в банках на счете 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»);

- учет капитала на счете 80 «Уставный капитал» (вместо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 81 «Собственные акции (доли)»);

- учет финансовых результатов на счете 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

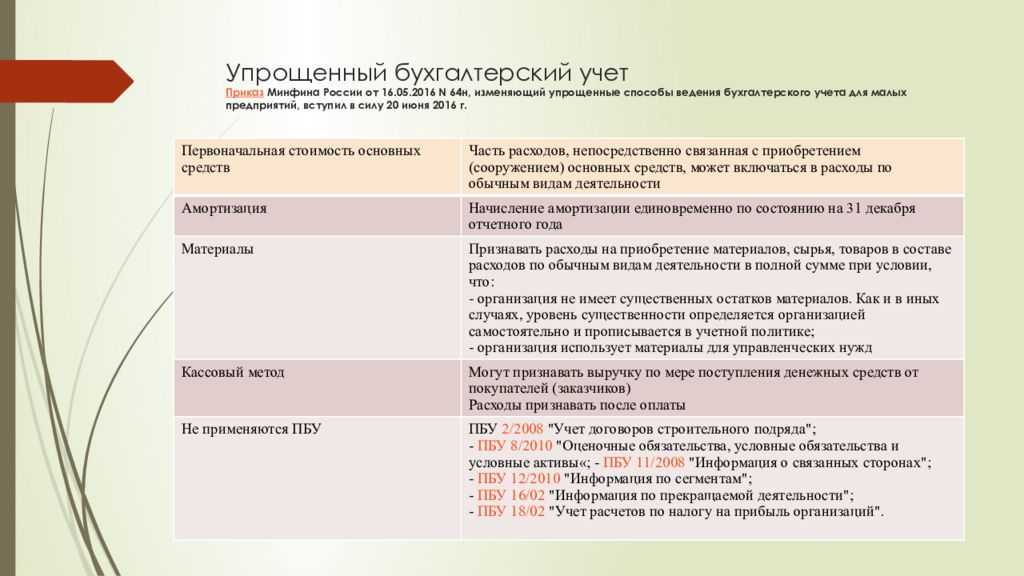

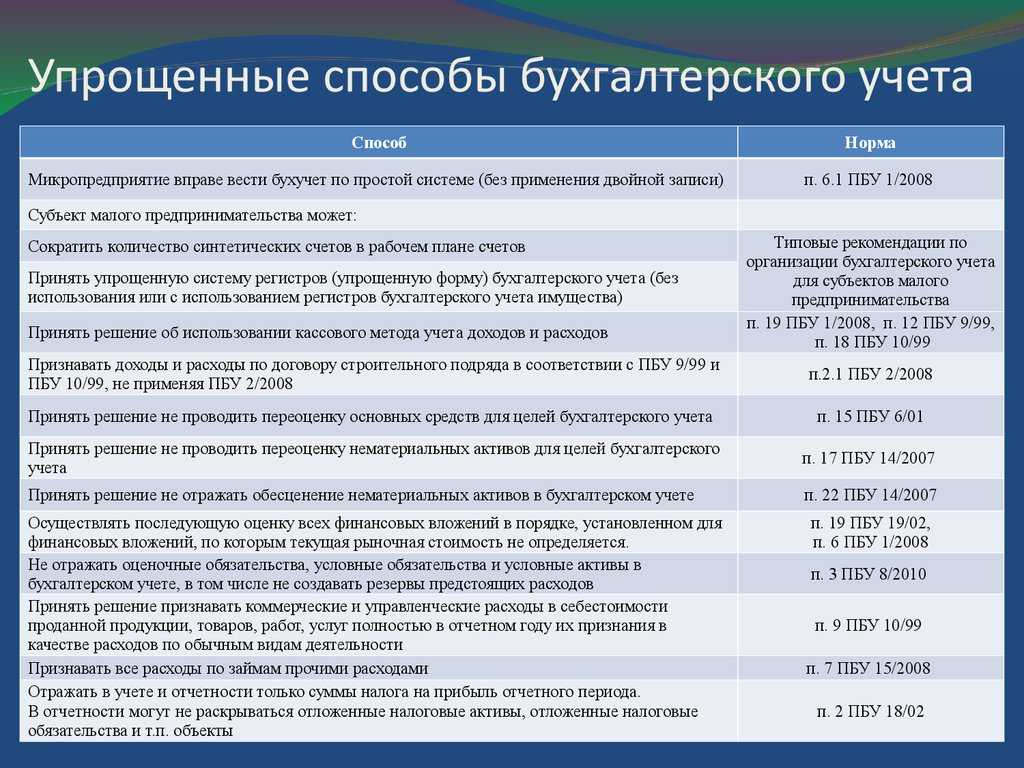

Итак, малые предприятия освобождены от обязанности учитывать требования следующих ПБУ:

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (п. 3). При отказе не нужно создавать резервы предстоящих расходов;

- ПБУ 2/2008 «Учет договоров строительного подряда» (п. 2.1). При отказе можно учитывать расходы по договорам строительного подряда в общем порядке согласно требованиям ПБУ 9/99 и ПБУ 10/99, без специальных корректировок;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» (п. 2). При отказе в бухгалтерском учете не нужно выявлять постоянные и временные разницы и формировать постоянные налоговые активы и обязательства, а также отложенные налоговые активы и обязательства;

- ПБУ 16/02 «Информация по прекращаемой деятельности» (п. 3.1). При отказе в годовой бухгалтерской отчетности не нужно раскрывать информацию по прекращаемой деятельности;

- ПБУ 11/2008 «Информация о связанных сторонах» (п. 3). При отказе в годовой отчетности не нужно отражать сведения о связанных сторонах, которые оказывают влияние на деятельность фирмы.

Пример сокращенного Плана счетов бухгалтерского учета субъекта малого предпринимательства:

Упрощенная система бухгалтерской отчетности

Организации формируют бухгалтерскую отчетность по следующей упрощенной системе: в Бухгалтерский баланс, Отчет о финансовых результатах, Отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям). В Приложениях к вышеуказанным формам приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности (при этом может быть решен вопрос о необходимости составления Отчета об изменениях капитала и Отчета о движении денежных средств).

Организации могут самостоятельно разрабатывать формы бухгалтерской отчетности или использовать формы, приведенные в Приложениях 1 — 3 или в Приложении 5 (упрощенные формы), к Приказу Минфина РФ от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.04.2015 г.).

Организации могут исправлять существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета с включением прибыли (убытка), возникших в результате исправления указанной ошибки, в состав прочих доходов (расходов) текущего отчетного периода (п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина РФ от 28.06.2010 г. N 63н (в ред. от 06.04.2015 г.)).

Упрощенный план счетов

Организации вправе сократить количество синтетических счетов бухгалтерского учета, закрепив данное положение в учетной политике в виде рабочего плана счетов бухгалтерского учета:

а) все производственные запасы можно учитывать на счете 10 «Материалы» (вместо счетов 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме»);

б) все затраты, связанные с производством и продажей продукции (работ, услуг), можно учитывать на счете 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»);

в) готовую продукцию и товары можно учитывать на счете 41 «Товары» (вместо счетов 41 «Товары» и 43 «Готовая продукция»);

г) дебиторскую и кредиторскую задолженность можно учитывать обобщенно на счете счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

д) для учета денежных средств в банках можно применять счет 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»);

е) для учета капитала можно применять счет 80 «Уставный капитал» (вместо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал»);

ж) для учета финансовых результатов можно применять счет 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

Особенности составления упрощенной отчетности

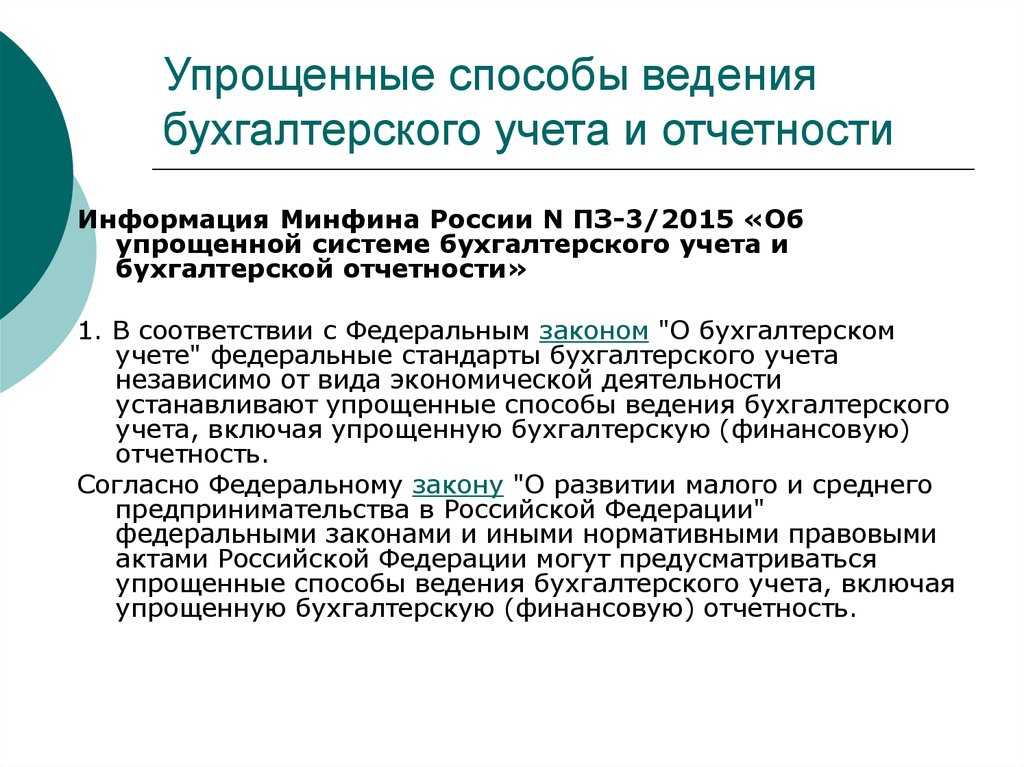

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность:

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

Не ошибиться при составлении отчетности вам помогут рекомендации по применению упрощенных способов ведения бухучета на 2020 год, которые дал Институт Профбухгалтеров. Получите бесплатный пробный доступ к КонсультантПлюс и переходите в материал.

Полная форма упрощенного бухгалтерского учета

Этот вариант подходит для «крупных» малых предприятий, т.е. для тех, чьи параметры близки к верхней границе лимита. Обычно такие компании ведут бизнес с большой номенклатурой продукции, товаров и материалов, значительным количеством отгрузок и сложной структурой расчетов.

Полная форма упрощенного учета во многом напоминает стандартный бухгалтерский учет, но при этом можно использовать сокращенный план счетов и не применять некоторые ПБУ.

В частности, бизнесмен, который выбрал эту форму, имеет право «укрупнить» учет по следующим счетам:

- Вести учет всех материальных запасов на счете 10 «Материалы», без использования счетов 07 и 11.

- Отражать все затраты, связанные с производством и реализацией, на счете 20 «Основное производство», не применяя счета 23, 25, 26, 28, 29.

- Учитывать и готовую продукцию, и товары на счете 41 «Товары», не используя счет 43.

- Все безналичные денежные средства отражать на счете 51, без использования счетов 52, 55, 57. При этом отдельный учет наличных денег в кассе на счете 50 необходимо вести в любом случае.

- Расчеты с контрагентами, а также с персоналом (кроме зарплаты) учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами». Можно не применять счета 60, 62, 71, 73, 75, 79.

- Весь капитал учитывать на счете 80 «Уставный капитал», не применяя счета 82 и 83.

- Формировать финансовый результат сразу на счете 99 «Прибыли и убытки», не используя счета 90 и 91.

Упрощенный рабочий План счетов бухгалтерского учета

| Раздел | Наименование счета | № счета |

| Внеоборотные активы | Основные средства | 01 |

| Амортизация основных средств | 02 | |

| Производственные запасы | Материалы | 10 |

| Готовая продукция и товары | Товары | 41 |

| Денежные средства | Касса | 50 |

| Расчетные счета | 51 | |

| Расчеты | Расчеты по кредитам и займам | 66 |

| Расчеты по налогам и сборам | 68 | |

| Расчеты по социальному страхованию и обеспечению | 69 | |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с разными дебиторами и кредиторами | 76 | |

| Капитал | Уставный капитал | 80 |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Финансовые результаты | Прибыли и убытки | 99 |

Также при ведении упрощенного бухгалтерского учета можно не соблюдать требования некоторых ПБУ:

- Не отражать оценочные обязательства и активы, в том числе резервы на выплату отпускных, гарантийные ремонты и т.п. (п. 3 ПБУ 8/2010). При этом резерв по сомнительным долгам создавать все равно необходимо, т.к. он отдельно упомянут в п. 70 приказа Минфина РФ от 29.07.1998 № 34н.

- Учитывать расчеты по договорам строительного подряда на общих основаниях, т.е. как «обычные» доходы и расходы (п. 2.1 ПБУ 2/2008).

- Не проводить переоценку основных средств и нематериальных активов (п. 15 ПБУ 6/01 и п. 17 ПБУ 14/2007).

- Полностью списывать коммерческие и управленческие расходы на себестоимость в отчетном году (п. 9 ПБУ 10/99)

- Учитывать все расходы по кредитам и займам, как прочие (п. 7 ПБУ 15/2008).

- Переоценивать любые финансовые вложения, как вложения, по которым не определяется рыночная стоимость (п. 19 ПБУ 19/02).

- Не отражать разницы между бухгалтерским и налоговым учетом (п. 2 ПБУ 18/02).

- Исправлять любые ошибки, выявленные после утверждения годовой отчетности, как несущественные, т.е. за счет прочих доходов и расходов (пп. 2 п. 9 ПБУ 22/2010).

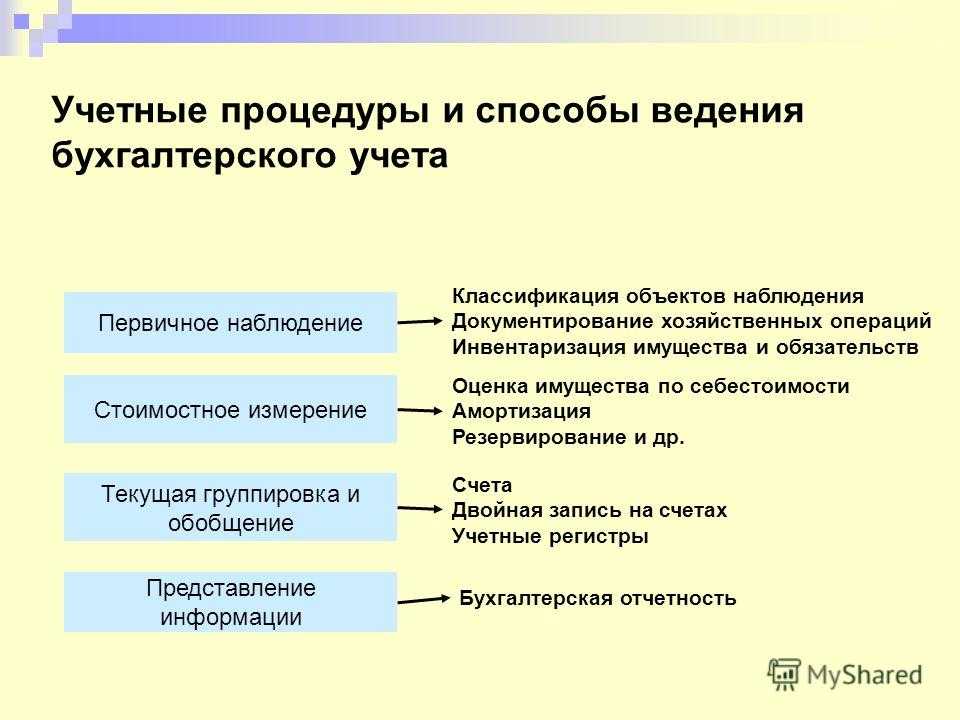

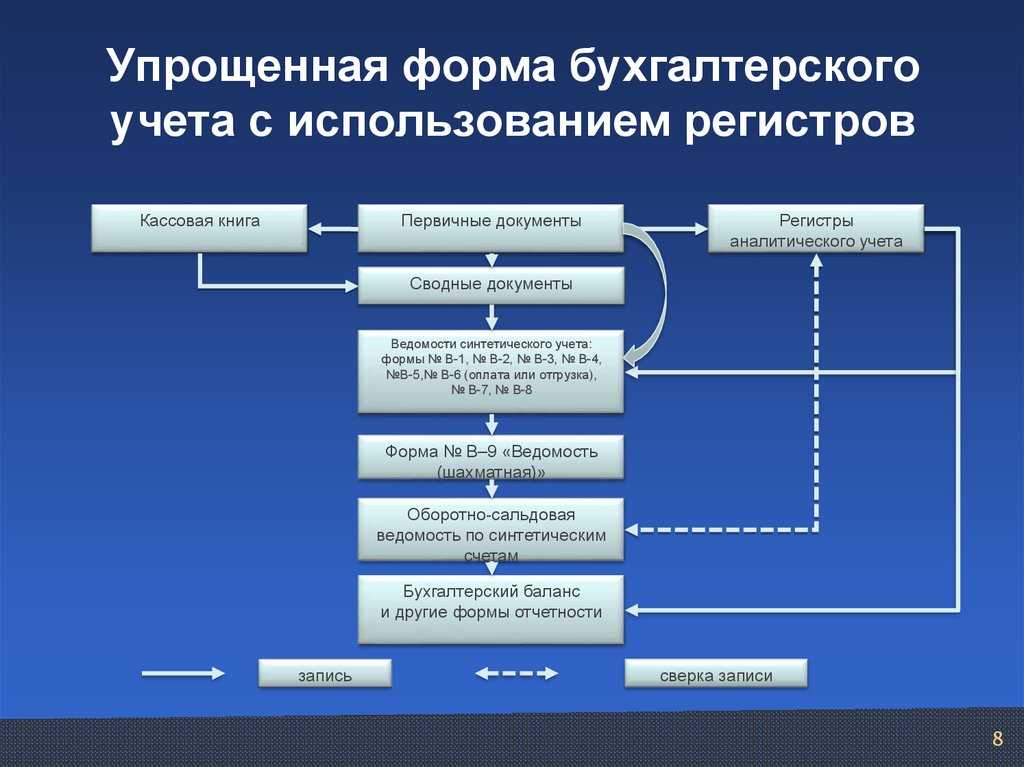

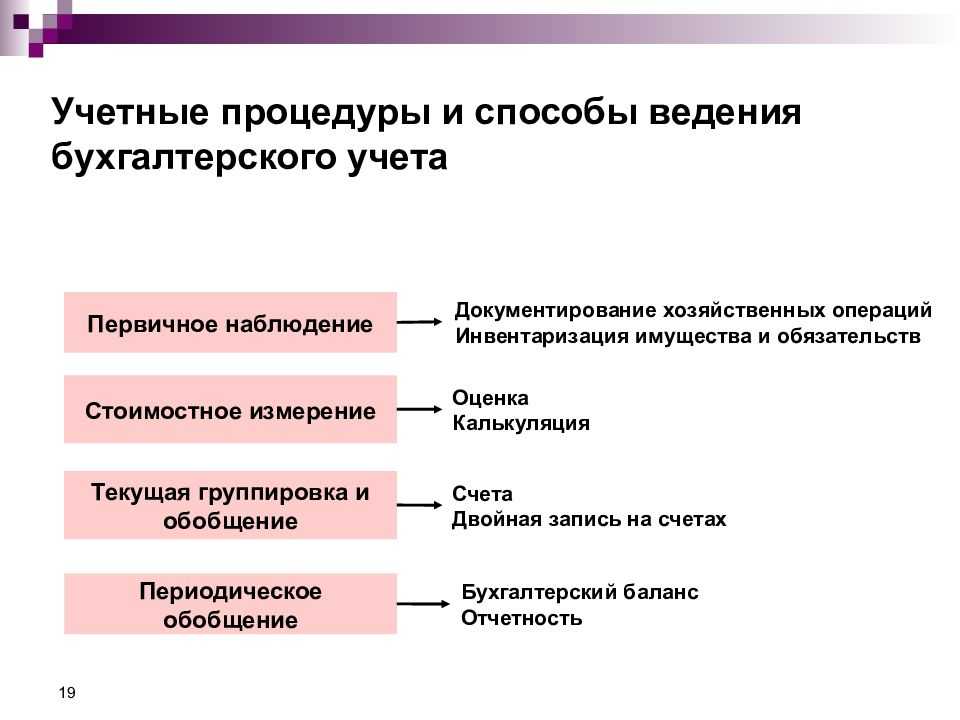

Бухгалтерские книги

Все хозяйственные факты бухгалтер оформляет составлением первичных документов. Данные первичных документов, в свою очередь, регистрируются и накапливаются в соответствующих регистрах.

Такие регистры формируются на бумаге в виде книг или журналов, или электронные с помощью вычислительной техники, они обязательно должны содержать следующие реквизиты:

- наименование регистра и предприятия-владельца;

- период, за который составляется регистр;

- группировка объектов учета по хронологии или систематическая;

- применяемые единицы измерения;

- должности, подписи, фамилии лиц, ответственных за ведение соответствующего регистра.

Регистры бухгалтерского учета

Упрощенную форму бухгалтерского учета можно применять с ограниченным перечнем бухгалтерских регистров.

Методы учета доходов и расходов

Организация может принять решение об использовании кассового метода учета доходов и расходов.

Кассовый метод означает признание доходов (выручки) и расходов по мере поступления денежных средств от покупателей и заказчиков, по мере оплаты (погашения задолженности) за приобретенные товары, работы, услуги.

Кассовый метод можно рекомендовать организациям, применяющим специальные налоговые режимы (УСН, ЕНВД, ЕСХН).

Если же организация применяет общий режим налогообложения, то применять кассовый метод нецелесообразно, так как в этом случае правила признания доходов и расходов в бухгалтерском и налоговом учете будут существенно различаться.

Общие сведения

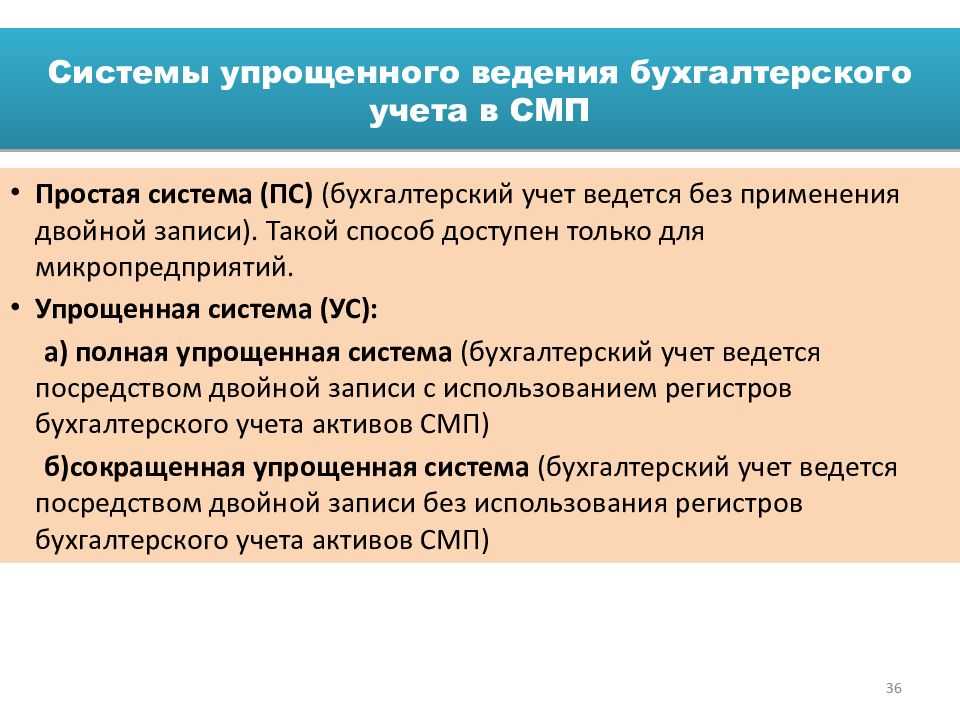

Рекомендации разработаны Институтом профессиональных бухгалтеров и аудиторов России. Специалистами рекомендовано три возможных способа организации упрощенного учета:

- полная форма

- сокращенная форма

- простая система введения бухучета.

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта «Сколково».

К малым предприятиям относятся потребительские кооперативы, коммерческие организации (за исключением ГУП и МУП), индивидуальные предприниматели и фермерские хозяйства, для которых выполняются следующие условия.

1. Средняя численность работников

За предшествующий календарный год средняя численность работников субъекта не должна превышать:

- от 101 до 250 человек включительно для средних предприятий;

- до 100 человек включительно для малых предприятий (среди малых предприятий выделяются микропредприятия — до 15 человек).

2. Выручка от реализации товаров (работ, услуг)

Выручка субъекта от реализации без учета НДС за прошлый календарный год не должна превышать:

- 120 млн. руб. для микропредприятий;

- 800 млн. руб. для малых предприятий;

- 2 млрд. руб. для средних предприятий.

По новым правилам, установленным Законом от 29 июня 2015 г. № 156-ФЗ, действующим с 30 июня, категория субъекта малого и среднего предпринимательства будет меняться, если значения выручки и численности работников будут выше или ниже предельных значений в течение трех следующих друг за другом календарных лет (ранее – в течение двух лет).

3. Для организаций — доля участия в уставном капитале

С 30 июня 2015 года к субъектам малого и среднего предпринимательства относятся организации, в уставном капитале которых:

- доля участия государства, субъектов РФ, муниципальных образований, благотворительных и иных фондов, общественных и религиозных организаций не превышает 25 процентов;

- суммарная доля участия иностранных юридических лиц не превышает 49 процентов;

- суммарная доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышает 49 процентов.

Напомним, до 30 июня к субъектам малого и среднего предпринимательства относились организации, в уставном капитале которых:

- суммарная доля участия государства, субъектов РФ, муниципальных образований, иностранных организаций, общественных и религиозных организаций, а также благотворительных и иных фондов не превышала 25 процентов;

- доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышала 25 процентов.

Выбранный способ организации бухгалтерского учета необходимо закрепить в учетной политике.

Для некоторых видов малых предприятий установлен запрет на упрощенный бухгалтерский учет (п.5 ст.6 Закона № 402-ФЗ). К ним относятся:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Что должны учитывать по упрощенке ИП

Ответ на вопрос о том, какую бухгалтерскую отчетность УСН должны вести ИП, содержится в п. 2 ст. 6 закона 402-ФЗ. Они вправе не вести бухгалтерский учет и не заполнять формы отчетности. Обязательным для них является только ведение:

- книги учета доходов и расходов;

- учета основных средств.

Первое обязательство закреплено в ст. 346.24 НК РФ. Второе вытекает из письма Минфина России от 29.08.2017 № 03-11-11/55403. Согласно ему все налогоплательщики (как юридические лица, так ИП), применяющие УСН, должны перейти на ОСН, если остаточная стоимость основных средств у них превысит 150 млн руб. Но остаточную стоимость таких объектов можно посчитать, только если их принять к бухучету, который в принципе ИП вести не должны. С точки зрения Минфина в данном случае предприниматели должны опираться на правила бухучета основных средств для юрлиц (письмо Минфина РФ от 17.05.2013 № 03-11-11/17262).

Годовой отчет в налоговую по упрощенке для ИП состоит в подаче декларации по форме, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Бухгалтерскую отчетность ИП не составляют.

Кто подлежит обязательному аудиту

Обязательный аудит должны проходить организации (ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ, далее – Закон N 307-ФЗ):

- если ценные бумаги организации допущены к организованным торгам;

- кредитные организации;

- страховые организации;

- профучастники рынка ценных бумаг;

- негосударственные пенсионные фонды;

- фонды, у которых поступление имущества, в т.ч. денег превысило 3 млн. руб. за предыдущий год;

- если объем выручки от продажи (за предшествовавший отчетному год) превышает 800 млн.руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 400 млн.руб. за предыдущий год;

- если организация представляет и раскрывает годовую сводную (консолидированную) отчетность;

- и др., например, микрофинансовые организации обязаны проводить аудит на основании ст. 15 Федерального закона от 02.07.2010 N 151-ФЗ. и представлять в Банк России аудиторское заключение.

С 01.01.2021 вступили в силу изменения, внесенные Федеральным законом от 29.12.2020 N 476-ФЗ в Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности». В связи с этим Минфин выпустил несколько разъясняющих сообщений: от 11.01.2021 N ИС-аудит-37, от 19.01.2021 N ИС-учет-31, от 20.01.2021 N ИС-аудит-39.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства