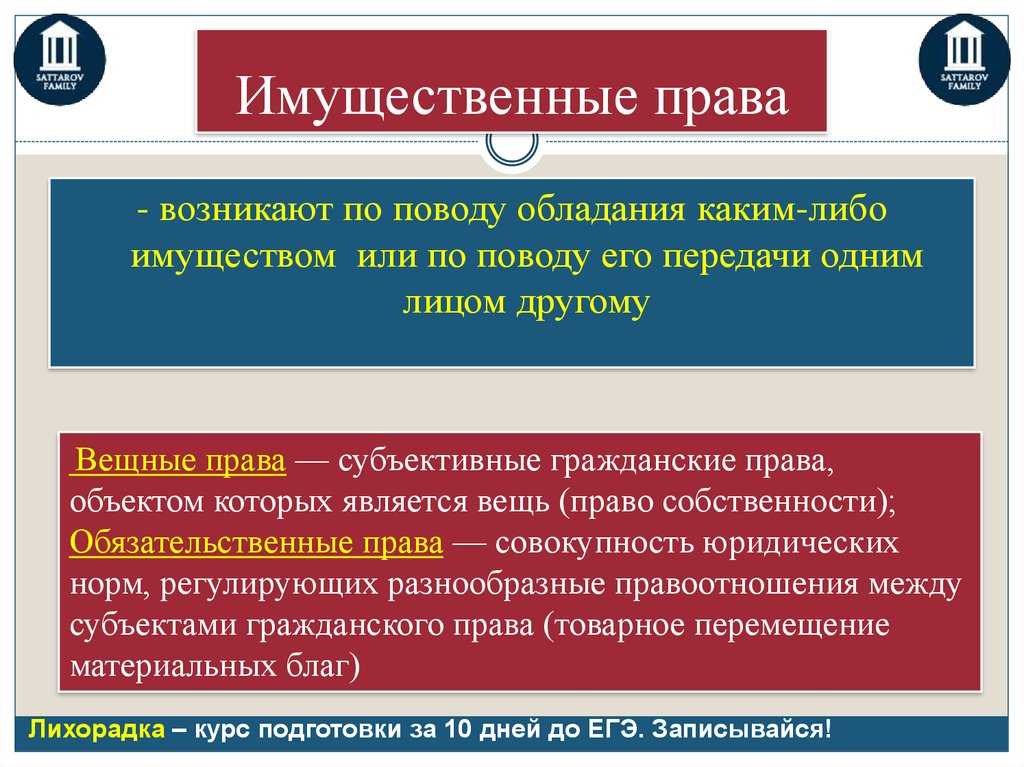

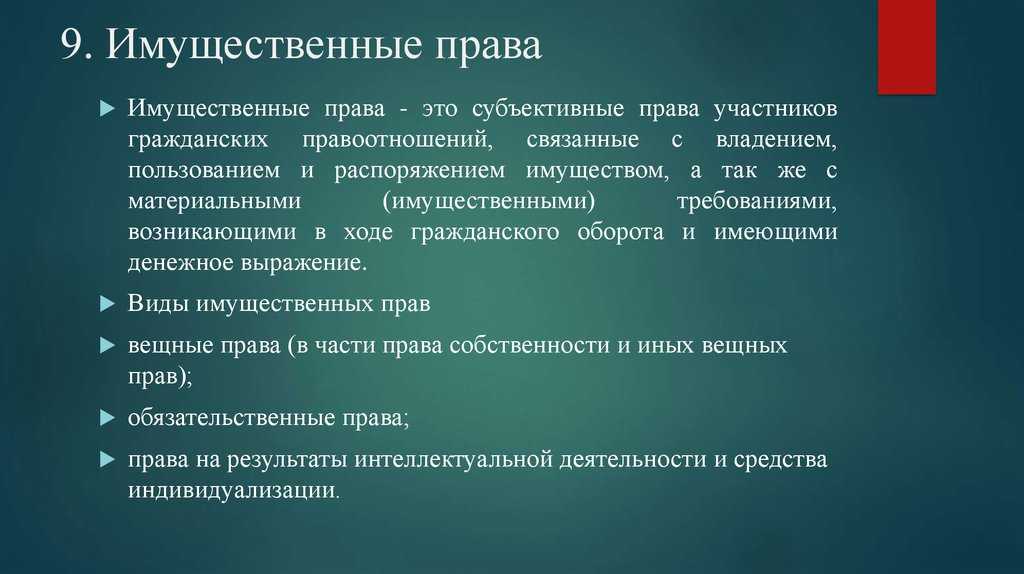

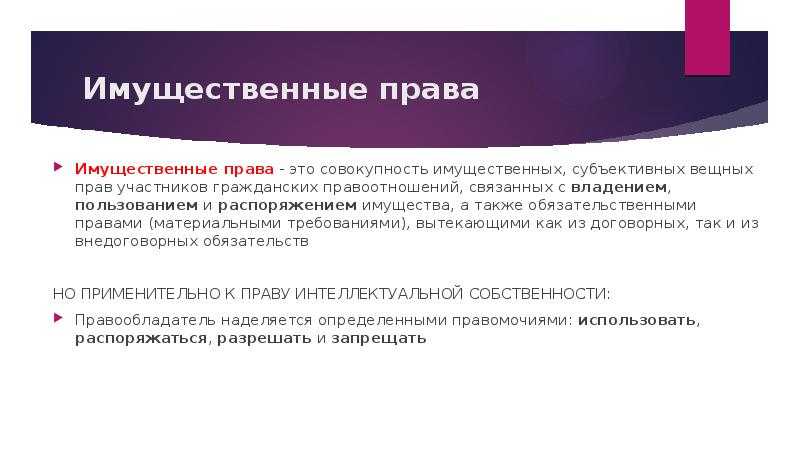

- Выручка от реализации имущественных прав что это

- Налоговая база

- Как снизить размер выплат?

- Продажа имущественных прав — изменения в налогообложении

- Что нужно знать для оплаты?

- 2. Освобождение от налогообложения доходов при продаже недвижимости

- Как учесть безвозмездную передачу для целей налога на прибыль

- Как передающей стороне учесть безвозмездную передачу имущества для целей налога на прибыль

- Право требования уступает новый кредитор

- Продажа долей в новостройках

- Энциклопедия решений. Доходы от реализации имущественных прав в целях налогообложения прибыли

- Рентабельность продаж

- Пример 2

- Точка безубыточности

- Пример 3

- Налоговая база по налогу на прибыль

- 4. Имущественный налоговый вычет при продаже недвижимости или уменьшение суммы доходов на сумму расходов?

- 4.1. Имущественный налоговый вычет

- 4.3. Применение вычетов по объектам недвижимости, приобретенным после 01.01.2016

- Тезисно

- Нужно ли платить налог с продажи долевой собственности?

- Как рассчитать сумму НДФЛ?

- Особенности уплаты налога

- Доходы от реализации имущественных прав

- Продажа права на заключение договора или арендного права

Выручка от реализации имущественных прав что это

Задолженность ООО «Мезонин» составляет 118 000 руб. Эту сумму ООО «Мезонин» перечислило на расчетный счет ООО «Эркер» в феврале 2006 г.

Бухгалтер ООО «Эркер» отразил указанные операции следующими проводками.

В январе 2006 г.:

Дебет 58 Кредит 76

90 000 руб. — приобретено право требования;

Дебет 76 Кредит 51

90 000 руб. — оплачено право требования.

В феврале 2006 г.:

Дебет 51 Кредит 91 субсчет «Прочие доходы»

118 000 руб. — получены деньги от должника по приобретенному праву требования;

Дебет 91 субсчет «Прочие расходы» Кредит 58

90 000 руб. — списаны расходы на покупку права требования;

Дебет 91 субсчет «Прочие расходы» Кредит 68 субсчет «Расчеты по НДС»

4271,19 руб. (118 000 руб. — 90 000 руб.) х 18% : 118%) — начислен НДС по погашенному праву требования.

Налогооблагаемая прибыль ООО «Эркер» по данной операции составила 23 728,81 руб. (118 000 — 4271,19 — 90 000).

Налоговая база

Параметр зависит от статуса плательщика. Если в его качестве выступает физ. лицо, размер отчислений в пользу государства будет определяться в зависимости от инвентаризационной стоимости объекта. Когда человек является хозяином сразу нескольких помещений или квартир, в учёт принимается их суммарная стоимость.

Чтобы узнать необходимую информацию, необходимо ознакомиться с бухгалтерской документацией. Однако физические лица не обязаны производить расчет отчислений самостоятельно. За них процедуру выполняют работники ФНС. Затем гражданину предоставляется соответствующее уведомление.

Когда речь идёт об юр. лицах, налоговая база может определяться по двум схемам. Она напрямую зависит от объекта налогообложения. Обычно остаточная стоимость обозначается с учетом амортизации. Получить соответствующую информацию удаётся в процессе ведения бухучета

Для ряда объектов во внимание принимается кадастровая стоимость. Перечень имущества, для которого актуальна подробная схема расчёта, отражен в статье 378.2 НК РФ

Как снизить размер выплат?

Способ 1 подойдет тем, кто приобретал квартиру на собственные средства или в ипотеку и имеет на руках все подтверждающие документы. В этом случае налог выплачивается от разницы между стоимостью приобретенного жилья и ценой, за которую его продают.

Пример. Квартира приобреталась за 2 115 000 рублей, продается за 3 670 000 рублей, кадастровая стоимость – 3 200 000 рублей. У владельца на руках есть договор, который подтверждает, что он купил жилье за 2 115 000 рублей. Государству нужно будет выплатить 13% от разницы между покупкой и продажей: (3 670 000 – 2 115 000) х 0,13 = 202 150 рублей.

Если бы владелец стал продавать эту же квартиру, учитывая ее кадастровую стоимость – 3 200 000 рублей, то размер налога был бы в разы выше. 3 200 000 х 0,7 = 2 240 000 рублей, что меньше суммы, указанной в договоре – 3 670 000 рублей, поэтому налог будут отсчитывать от нее. Таким образом налог составит: 3 670 000 х 0,13 = 477 100 рублей, что в 2 раза больше, чем при использовании первого способа.

️ Если продавец планирует сократить сумму налога приведенным выше способом, важно не забыть подать декларацию и предоставить документы о ранее произведенных расходов (то есть подтвердить факт того, что квартира была куплена ранее). За владельца налоговая это не сделает, и могут возникнуть проблемы

Способ 2 позволяет сократить размер налога, воспользовавшись имущественным вычетом, который составляет 1 000 000 рублей. Этот способ в большей степени подойдет тем, у кого нет документов, подтверждающих расходы на квартиру, например, если жилье было подарено или перешло по наследству, а минимальный срок владения еще не наступил.

Пример. Квартира была получена в наследство. Владелец продает ее за 4 180 000 рублей. Расчет производится следующим образом: (4 180 000 – 1 000 000 (имущественный вычет)) х 0,13 = 413 000 рублей.

Посчитаем размер налога с продажи квартиры, учитывая кадастровую стоимость – 5 300 000 рублей. 5 300 000 х 0,7 = 3 710 000 рублей. Цена на квартиру – 4 180 000 рублей – выше, поэтому из нее и рассчитывается налог: 4 180 000 х 0,13 = 543 000 рублей. Счет опять не в пользу расчетов по кадастровой стоимости.

Пользоваться правом на имущественный вычет при продаже можно каждый год. Если продавец реализует за год сразу несколько квартир, то 1 000 000 рублей будет распределен между ними. Те, кто воспользуется этим способом, также обязательно должны подать декларацию на налоговый вычет – сама налоговая без соответствующего документа его вычитать не будет.

️ При реализации квартиры за ту же цену, за которую она была приобретена, налог платить не надо, если прошло уже положенное количество времени. Но обязательно придется подать налоговую декларацию.

Произведя несложные расчеты, продавец сам определит, какой из вариантов поможет больше сократить размер налога.

Также налог платить не потребуется при продаже квартиры по договору цессии (уступке права требования). Например, жилье было приобретено в 2018 году на старте продаж. Через два года, к моменту завершения строительства, но до получения ключей, владелец решил эту квартиру продать. Поскольку недвижимость еще не находится в собственности, продавец передает права на нее покупателю. Формально цена такой квартиры остается той, что указана в договоре, однако рыночная цена может оказаться выше. Этим пользуются инвесторы, которые приобретают квартиры на этапе строительства котлована и потом перепродают на более высокой стадии готовности.

Таким образом, современное законодательство позволяет либо не платить налог от продажи квартиры, либо существенно сократить его.

Советы продавцам квартир:

- Перед продажей посчитать срок владения жильем, учитывая дату приобретения – до 2016 года или после. Если необходимые сроки уже прошли, не переживать о налоге.

- Если минимальный срок владения еще не наступил, узнать кадастровую стоимость квартиры.

- Посчитать размер налога, учитывая кадастровую стоимость и разные способы сокращения выплат, описанные выше.

- Не забыть предоставить в налоговую инспекцию декларацию и оплатить налог до 30 апреля следующего года. В 2020 году в связи с угрозой распространения коронавируса и введением режима самоизоляции срок подачи декларации был продлен до 30 июля, но заплатить налог необходимо до 15 июля.

Продажа имущественных прав — изменения в налогообложении

Статья 146 Налогового кодекса РФ требует заплатить НДС при реализации имущественных прав. Поэтому налоговики настаивают на том, что НДС надо начислять при уступке дебиторской задолженности по договорам займа, при продаже долей в строящихся домах и гаражах, а также при реализации прав на заключение договора. Однако в гл. 21 Налогового кодекса РФ ничего не сказано о том, как рассчитать в таких случаях налоговую базу. Единственный вид имущественных прав, по которым в Налоговом кодексе РФ прописан порядок расчета НДС, — это уступка права требования по договорам реализации товаров, работ или услуг.

Увы, но совсем скоро ситуация изменится. С 1 января 2006 г. вступит в силу новая редакция ст. 155 Налогового кодекса РФ. Там появятся правила, по которым надо будет определить налоговую базу не только при продаже долей в строящемся здании, но и при реализации права на заключение договора, арендного права, а также при переуступке долга по договорам займа.

В этой статье мы подробно расскажем, как в текущем году рассчитать налоги при уступке имущественных прав и какие изменения произойдут в таком расчете со следующего года.

Что нужно знать для оплаты?

Выяснив, что такое налог на имущество, важно определиться с особенностями расчёта. Для этого необходимо узнать ставку и налоговую базу

Для физических лиц государство упростило процесс определения размера отчислений. За них расчет выполняют работники ФНС. Все остальные налогоплательщики обязаны самостоятельно выполнять процедуру. Ставки могут существенно различаться. Если речь идет о физических лицах, отчисление варьируется от 0,1% до 2% включительно. На показатель оказывает влияние инвентаризационная стоимость имущества. Чем она ниже, тем меньше налог. Максимальная ставка устанавливается, если цена превышает 0,5 млн. руб.

Ряд лиц имеет право на льготы. Так, пенсионеры, герои России и СССР, участники войн и военных конфликтов, чернобыльцы, семьи погибших военнослужащих, инвалиды с детства или 1,2 группы могут рассчитывать на освобождение от уплаты налога. Льгота действует и в отношении компаний. Не платят налог на имущество фирмы, которые занимаются производством фармацевтической продукции, входят в состав уголовно-исполнительной системы, представляют собой общественные организации инвалидов. Указанные льготы распространяются и на имущество, которое учреждение использует в своей деятельности. Льгота не предоставляется по умолчанию. Чтобы воспользоваться ей, потребуется написать заявление

Важно предоставить документы, подтверждающие право на использование преференции

Если гражданин или организация всё же обязаны производить отчисления в бюджет государства, выполнять процедуру необходимо с соблюдением установленных сроков. Период фиксируют местные власти субъектов РФ. Однако процесс взимания денежных средств не должен нарушать нормы, закрепленные в действующем законодательстве. Авансовые платежи нужно произвести до завершения квартала. По итогам года отчисления в бюджет вносятся не позднее 30 марта следующего налогового периода.

Если речь идет о физических лицах, декларация обычно не подается. До 1 марта текущего года налоговые органы пришлют соответствующее уведомление, в котором указывается размер платежа и период, в течение которого необходимо предоставить денежные средства. Закон обязывает плательщиков осуществить процедуру до 1 ноября.

2. Освобождение от налогообложения доходов при продаже недвижимости

При определенных условиях доходы физического лица-резидента РФ от продажи недвижимости могут быть освобождены от обложения НДФЛ или уменьшены на величину имущественного налогового вычета либо на сумму фактически произведенных расходов по приобретению данной недвижимости.

Льготных категорий граждан, которые были бы в принципе освобождены от уплаты данного налога при продаже недвижимости, в НК РФ нет.

НК РФ установлено, что доходы от продажи квартиры или иного объекта недвижимого имущества, освобождаются от налогообложения (и декларирования) при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более (п. 2 ст. 217.1 НК РФ).

Указанная норма не распространяется на недвижимость, которая непосредственно использовалась в предпринимательской деятельности.

До принятия Федерального закона от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (Закон № 382-ФЗ) доходы физического лица-налогового резидента РФ от продажи недвижимости не облагались НДФЛ, если срок нахождения объекта в собственности составлял 3 года и более

При этом было неважно, на основании каких документов и каким образом данный объект недвижимости приобретен.. С вступлением в силу 01.01.2016 принятых Законом № 382-ФЗ изменений минимальный предельный срок владения объектом недвижимого имущества, право собственности в отношении которого возникло после 01.01.2016, увеличился и составляет 5 лет (п

4 ст. 217.1 НК РФ).

С вступлением в силу 01.01.2016 принятых Законом № 382-ФЗ изменений минимальный предельный срок владения объектом недвижимого имущества, право собственности в отношении которого возникло после 01.01.2016, увеличился и составляет 5 лет (п. 4 ст. 217.1 НК РФ).

Однако и сегодня для освобождения от НДФЛ срок владения может составлять не 5 лет, а 3 года. Применение указанного срока возможно, если право собственности на объект недвижимости приобретено:

- в порядке наследования или по договору дарения от лица, признаваемого членом семьи и (или) близким родственником в соответствии с Семейным кодексом РФ;

- в результате приватизации;

- в результате передачи имущества по договору пожизненного содержания с иждивением (п. 3 ст. 217.1 НК РФ).

Для объектов недвижимого имущества, приобретенных в собственность до 01.01.2016, а также для иного имущества (ненедвижимости) – минимальный срок владения остался прежним – 3 года (п. 17.1 ст. 217 НК РФ).!

Если физическое лицо по итогам календарного года утратит статус налогового резидента РФ, его доход от продажи в этом периоде квартиры или иной недвижимости, находящейся в РФ, будет облагаться НДФЛ независимо от срока нахождения недвижимости в собственности налогоплательщика.

Как учесть безвозмездную передачу для целей налога на прибыль

Расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, которые связаны с такой передачей, нельзя учесть при расчете налога на прибыль (п. 16 ст. 270 НК РФ).

Как передающей стороне учесть безвозмездную передачу имущества для целей налога на прибыль

При безвозмездной передаче имущества стоимость переданного имущества и затраты, связанные с такой передачей, не должны учитывается у вас ни в доходах, ни в расходах по налогу на прибыль (п. 16 ст. 270 НК РФ, Письмо Минфина России от 27.10.2015 N 03-07-11/61618).

Обратите внимание, есть распространенный совет о том, что вы можете учесть в расходах по налогу на прибыль суммы НДС, которые начислены в связи с безвозмездной передачей. Такой совет рискованный, поскольку, по мнению Минфина России, сумма начисленного НДС не учитывается в расходах на основании п

16 ст. 270 НК РФ (Письмо Минфина России от 11.03.2010 N 03-03-06/1/123).

Если вы безвозмездно передаете основное средство, то восстанавливать амортизационную премию по нему не надо (Письмо Минфина России от 28.09.2012 N 03-03-06/1/510).

Право требования уступает новый кредитор

НДС. Если право требования по договору реализации уступает перекупщик, НДС надо начислять на разницу между доходом от уступки и суммой, уплаченной при покупке долгового обязательства. Налог при этом рассчитывают по ставке 18%/118%. Точно так же рассчитывается НДС и в случае, когда новый кредитор не продает право требования, а получает деньги от должника, погасившего свое обязательство.

Налог на прибыль. Налогооблагаемая прибыль по такой операции равна разнице между выручкой без учета НДС и суммой, уплаченной предыдущему кредитору. А если при этом получен убыток, налогооблагаемая база по налогу на прибыль признается равной нулю. Такой точки зрения придерживаются налоговики. Они считают, что Налоговый кодекс не предоставляет возможности новому кредитору учитывать убыток при расчете налога на прибыль. Отметим, что по данному вопросу Кодекс действительно не содержит четких формулировок. Поэтому шансы отстоять противоположную точку зрения невелики.

Пример 6. ООО «Эркер» в январе 2006 г. купило за 90 000 руб. право требования долга ООО «Мезонин» перед ЗАО «Ярус».

Продажа долей в новостройках

Довольно распространенная ситуация: фирма вложила деньги в строительство жилого дома, гаража или парковки, а затем, не дожидаясь окончания строительства, продала свою долю. Это означает, что предприятие реализовало право на получение в собственность определенной части будущей постройки.

НДС. Чиновники требуют при продаже таких прав начислять НДС. Но если такие требования предъявлены фирме до 2006 г., их можно оспорить в суде. Ведь в ныне действующей редакции гл. 21 Налогового кодекса РФ ничего не сказано о том, как рассчитать налоговую базу при реализации долей в строящихся зданиях. А между тем, если по какому-либо объекту налогообложения налоговая база не установлена, налог начислять не нужно. Это следует из ст. 17 Налогового кодекса РФ.

Такие доводы не раз помогали фирмам, отказавшимся платить НДС по реализованным долям в новостройках, оспорить требования налоговиков в арбитражных судах. Вот два примера: Постановление ФАС Уральского округа от 10 марта 2005 г. N Ф09-698/05-АК и Постановление ФАС Северо-Западного округа от 3 мая 2005 г. N А56-23705/04.

С 2006 г. при продаже имущественных прав на жилые дома (помещения), доли в них, гаражи и машино-места НДС придется платить. Согласно п. 3 новой редакции ст. 155 Налогового кодекса РФ в таких случаях налоговая база равна разнице между полученным доходом и расходами на покупку долей в новостройках. Полученный доход при этом берется с НДС. А налог начисляется по ставке 18%/118%.

Обратите внимание: в новой редакции ст. 155 Налогового кодекса РФ ничего не сказано о том, как рассчитать налоговую базу при продаже долей в строящихся нежилых зданиях, скажем, в бизнес-центрах

Скорее всего, налоговики будут применять в таких случаях нормы п. 3 ст. 155, посвященные реализации долей в недостроенных жилых домах, гаражах и парковках. Однако такой подход можно оспорить в суде. Аргумент мы привели выше. Раз в гл. 21 Налогового кодекса РФ не указано, как считать налог при реализации имущественного права на долю в нежилых новостройках (кроме гаражей и парковок), значит, НДС при такой реализации можно не начислять.

Налог на прибыль. Что касается налогооблагаемой прибыли, то при продаже долей в строительстве она рассчитывается по общему правилу — как разница между доходом без учета НДС и расходами.

Пример 1. ООО «Сатурн» 1 декабря 2005 г. инвестировало в строительство жилого дома 1 000 000 руб. В договоре долевого участия в строительстве прописано, что по окончании стройки — 29 декабря 2006 г. — ООО «Сатурн» получит в собственность трехкомнатную квартиру.

1 февраля 2006 г. ООО «Сатурн» продало право на получение квартиры своему работнику за 1 200 000 руб. НДС по этой сделке равен:

(1 200 000 руб. — 1 000 000 руб.) х 18% : 118% = 30 508,47 руб.

В бухгалтерском учете вклад в строительство и продажа имущественного права отражены такими проводками.

1 декабря 2005 г.:

Дебет 76 субсчет «Инвестиции в строительство» Кредит 51

1 000 000 руб. — инвестированы деньги в строительство жилого дома.

1 февраля 2006 г.:

Дебет 73 Кредит 91 субсчет «Прочие доходы»

1 200 000 руб. — реализовано работнику право на получение квартиры в строящемся доме;

Дебет 91 субсчет «Прочие расходы» Кредит 68 субсчет «Расчеты по НДС»

30 508,47 руб. — начислен НДС;

Дебет 91 субсчет «Прочие расходы» Кредит 76 субсчет «Инвестиции в строительство»

1 000 000 руб. — списан инвестиционный вклад.

Налогооблагаемая прибыль от продажи права на квартиру в строящемся доме составила 169 491,53 руб. (1 200 000 — 30 508,47 — 1 000 000).

Энциклопедия решений. Доходы от реализации имущественных прав в целях налогообложения прибыли

Определить расходы, на которые может быть уменьшена выручка, полученная по каждому виду операций.

3. Определить прибыль или убыток отчетного (налогового) периода от реализации.

Примечание

В данной главе мы не будем рассматривать порядок определения расходов по операциям реализации продукции (товаров) собственного производства. Об этом вы можете узнать в разд. 3.3 «Расходы, связанные с производством и реализацией».

Порядок определения выручки от операций по реализации рассмотрен в разд. 2.2.1 «Доходы от реализации».

Далее мы изложим порядок определения расходов по каждой из названных групп операций.

Дата добавления: 2015-03-20; просмотров: 1779; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

Пример 2

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Налоговая база по налогу на прибыль

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

По общему правилу, прибыль — это полученные доходы минус учтенные согласно НК РФ расходы. Если доходы меньше расходов, налоговая база равна нулю.

Прибыль определяется нарастающим итогом с начала налогового периода (календарного года).

Суммарно определяется налоговая база по хозяйственным операциям, прибыль от которых облагается общей ставкой в размере 20%.

Отдельно определяются налоговые базы по каждому виду хозяйственных операций, прибыль от которых облагается по иным ставкам. По ним налогоплательщик ведет раздельный учет доходов и расходов.

Финансовый результат по операциям, которые учитываются в особом порядке, определяется отдельно. Учет доходов и расходов по ним также ведется отдельно.

Для отдельных категорий налогоплательщиков предусмотрены свои особенности определения налоговой базы по налогу на прибыль. Это:

- банки (НК, статьи 290-292);

- страховые организации (НК, статьи 293, 294);

- негосударственные пенсионные фонды (НК, статьи 295, 296);

- потребительские кооперативы и микрофинансовые организации (НК, статьи 297.1 — 297.3);

- профессиональные участники рынка ценных бумаг (НК, статьи 298, 299);

- операции с ценными бумагами (НК, статьи 280 — 282, письмо ФНС РФ от 03.11.2005 N ММ-6-02/934);

- операции с финансовыми инструментами срочных сделок (НК, статьи 301-305);

- клиринговые организации (НК, статьи 299.1, 299.2)

Налогоплательщики, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, патент), при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

Организации игорного бизнеса, а также организации, перешедшие на ЕНВД, ведут обособленный учет доходов и расходов. Для налогообложения учитываются только те расходы, которые экономически оправданы, подтверждены документально и произведены при осуществлении деятельности, направленной на получение дохода.

Порядок признания доходов предусматривает 2 метода: метод начисления и кассовый метод (статьи 271, 273 НК РФ).

4. Имущественный налоговый вычет при продаже недвижимости или уменьшение суммы доходов на сумму расходов?

Законом предусмотрены случаи, когда продавец недвижимого имущества, доход которого подлежит налогообложению, может по выбору уменьшить свои доходы от продажи недвижимого имущества (при условии что оно не использовалось в предпринимательской деятельности) на:

сумму имущественного налогового вычета

или

сумму документально подтвержденных расходов, связанных с приобретением данного имущества (пп. 1, 2 п. 2 ст. 220 НК РФ).

В определенных случаях уменьшение суммы доходов на сумму подтвержденных документально расходов на приобретение этого имущества может быть выгоднее, чем применение имущественного налогового вычета.

4.1. Имущественный налоговый вычет

Имущественный налоговый вычет — это сумма, которая уменьшает величину облагаемого НДФЛ дохода.

Размер имущественного налогового вычета при продаже недвижимости установлен пп. 1 п. 2 ст. 220 НК РФ и составляет:

- 1 000 000 рублей — при продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе;

- 250 000 рублей — при продаже иного недвижимого имущества (например, нежилых помещений, гаражей и др. недвижимого имущества, не указанного в предыдущем перечне).

В случае, когда полученные от продажи имущества доходы не превышают указанные суммы (1 000 000 руб. или 250 000 руб.), обязанность по уплате налога не возникает, но сохраняется обязанность по представлению декларации с указанием в ней доходов с продажи квартиры или иного недвижимого имущества.

Если по одному договору купли-продажи продано имущество, находившееся в долевой или совместной собственности менее минимального предельного срока владения, имущественный налоговый вычет (1 000 000 руб. либо 250 000 руб.) распределяется между совладельцами этого имущества:

- пропорционально их доле (в случае с долевой собственностью);

- по договоренности между ними (в случае с совместной собственностью) (пп. 3 п. 2 ст. 220 НК РФ).

Если каждый владелец доли в праве собственности на имущество продал свою долю, находившуюся в его собственности по отдельному договору купли-продажи, то он вправе получить имущественный налоговый вычет также в установленном размере (1 000 000 руб. либо 250 000 руб.).

Если налогоплательщиком за 1 год было продано несколько объектов имущества, указанные имущественные налоговые вычеты применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

4.3. Применение вычетов по объектам недвижимости, приобретенным после 01.01.2016

По объектам недвижимости, приобретенным после 1 января 2016 года, налоговым законодательством также предусмотрено применение по выбору налогоплательщика имущественного налогового вычета либо уменьшения суммы доходов на сумму расходов возможно.

Однако, как уже было рассмотрено выше, налогооблагаемая база для таких объектов определяется исходя из кадастровой стоимости проданного имущества (в случае, если цена в договоре ниже установленной кадастровой стоимости умноженной на применяемый понижающий коэффициент.)

Тезисно

- Налог на имущество учитывается в налоге на прибыль как уменьшающий налоговую базу чаще всего в составе прочих расходов по производству и реализации. При методе начисления их берут в расчет в последний день налогового (отчетного) периода, кассовый метод позволяет это сделать после уплаты.

- Включение в расходы налога, если он уплачен за третьих лиц, может стать причиной конфликта с контролирующими органами.

- При применении одновременно ОСНО и ЕНВД необходим раздельный учет, иначе налог придется рассчитывать без применения льгот по ЕНВД, полностью.

- Если объект используется сразу по двум налоговым режимам, кадастровую стоимость для расчета берут полностью, а остаточную распределяют по выручке от реализации и учитывают только часть, относящуюся к ОСНО.

- В БУ налог на имущество фирмы отражается на счете 68 обособленным субсчетом и включается в прочие либо в общехозяйственные расходы.

Нужно ли платить налог с продажи долевой собственности?

Декларация подаётся на доходы, полученные при продаже автомобилей и недвижимого имущества, причём не зависимо от того, жилым или коммерческим является помещение.

Только размер налога будет отличаться, если коммерческая недвижимость принадлежала предпринимателю и использовалась для его деятельности. Тогда НДФЛ будет рассчитываться на основании не имущественного, а профессионального налогового вычета.

Как рассчитать сумму НДФЛ?

Для расчета суммы используется 2 метода:

Когда семья из 2 и более дольщиков продаёт недвижимость по 1 договору. В этом случае каждый из дольщиков обязуется оплатить налог, подав справку 3-НДФЛ. Размер суммы должен определяться пропорционально долевому имуществу каждого из участников сделки. Так, если продаётся частный дом за 4.500.000 рублей, и доля одного собственника равна ¾, а второго – ¼, а так же он находится в собственности менее 3 лет, то формула расчёта будет выглядеть так.

Для первого участника: 4.500.000/4*3 (размер дохода) – 1.000.000/4*3 (размер вычета) = 2.625.000*13% = 341.250. Это значит, что размер подоходного налога равен 341.250 рублям. В случае второго участника применяется та же формула, только соразмерно его доле, т.е.: 4.500.000/4 – 1.000.000/4 = 875.000*13% = 113.750 рублей.

Когда все участники сделки имеют равные доли недвижимой собственности сроком менее 3 лет. В данном случае вычет для каждого из дольщиков составляет не более 1.000.000 рублей, а остальная сумма дохода облагается налогом в размере 13%.

Особенности уплаты налога

Существуют некоторые особенности уплаты налога:

- вычет на имущество, являющееся в общей долевой собственности, определяется между всеми владельцами по договорённости;

- сумма, превышающая размер вычета, облагается налогом;

- как разъяснила ФНС, при продаже недвижимости в виде единого объекта, находящегося в собственности 2 и более человек меньше 3 лет, 1.000.000 рублей вычета распределяется между ними в равных частях;

- вычет предоставляется только в случае подачи соответствующей декларации (3-НДФЛ) с приложением доказательного пакета документов до конца отчётного периода;

- при приобретении нового объекта недвижимости подают пакет документов, подтверждающих расходы, а в справке 3-НДФЛ указывают налоговый вычет в размере не 1.000.000 рублей, а той суммы, которая была затрачена при сделке;

- наследственное имущество облагается налогом на протяжении 3 лет нахождения в собственности, ненаследственное и приобретённое после 01.01.2016 – 5 лет;

- расходы на ремонт, коммунальные платежи и прочие не влияют на размер суммы по уплате налога;

- если в 3-НДФЛ умышленно занизить стоимость проданного имущества более, чем на 70%, ФНС начислит дополнительный налог;

- при продаже недвижимости несколькими владельцами по отдельным договорам каждый имеет право на вычет в размере 1.000.000 рублей, а не как в случае сделки по 1 договору;

- нет отдельных льготных категорий граждан для налогообложения на доход с проданного имущества;

- если при владении долей более 5 лет её размер изменился менее этого срока, полученные доходы от продажи этой недвижимости всё равно не подлежат налогообложению, поскольку он был собственником этого объекта более 5 лет;

- если за 1 год было продано 2 квартиры, то по первый вычет составляет размер документально подтверждённых расходов, а второй – 1.000.000;

- проданный недостроенный дом, находящийся в собственности менее 3 лет, облагается налогом в размере не более 250.000, т.к. не является жилым, и относится к категории «иное имущество», а по правоотношениям до 27.12.2009 – 125.000 рублей.

Внимание! Конец отчётного периода по поданным декларациям и конец года – разные понятия. Подавать НДФЛ необходимо до 30 апреля, и оплачивать налог до 15 июля

Иначе налоговые органы вправе будут оштрафовать бывшего владельца доли на 5% от суммы налога от полученного дохода за каждый месяц, но в размере не менее 1000 рублей и не более 30%.

Все нарушения, касающиеся несвоевременной подачи документа, выявляются при камеральной проверке. По её итогам составляется соответствующий акт и вручается в течение 5 дней нарушителю.

Доходы от реализации имущественных прав

При передаче имущественных прав налогоплательщиками, в том числе участниками долевого строительства, на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях, гаражи или машино-места налоговая база определяется как разница между стоимостью, по которой передаются имущественные права, с учетом налога и расходами на приобретение указанных прав.

4. При приобретении денежного требования у третьих лиц налоговая база определяется как сумма превышения суммы доходов, полученных от должника и (или) при последующей уступке, над суммой расходов на приобретение указанного требования.

5. При передаче прав, связанных с правом заключения договора, и арендных прав налоговая база определяется в порядке, предусмотренном статьей 154 настоящего Кодекса.

Ст. 155 НК РФ ч.2. Особенности определения налоговой базы при передаче имущественных прав

Налоговый кодекс

Продажа права на заключение договора или арендного права

Организация может выиграть в тендере или же просто купить право заключения выгодного договора, а затем перепродать его другой фирме. Такая операция также считается реализацией имущественного права.

НДС. В действующей редакции гл. 21 Налогового кодекса РФ не сказано, как рассчитать НДС при продаже таких прав. Согласно же п. 5 ст. 155 Налогового кодекса РФ в редакции, которая вступит в силу с 1 января 2006 г., налоговая база в таких случаях равна полученному доходу без НДС. Налог надо рассчитывать по ставке 18 процентов.

Точно так же исчисляется НДС при реализации права на аренду какого-либо имущества.

Налог на прибыль. Налогооблагаемая прибыль при реализации таких прав также равна разнице между полученным доходом и расходами, связанными с покупкой имущественного права.

Пример 2. ООО «Ясень» арендует офисное помещение у ЗАО «Клен». В январе 2005 г. ООО «Ясень» с согласия арендодателя продало свое право на аренду помещения ООО «Осина». Выручка без НДС составила 10 000 руб. А НДС, который нужно начислить на доход от продажи арендного права, равен 1800 руб. (10 000 руб. х 18%). Никаких расходов при реализации арендного права ООО «Ясень» не понесло.

Бухгалтер ООО «Ясень» отразил реализацию арендного права такими проводками:

Дебет 76 Кредит 91 субсчет «Прочие доходы»

11 800 руб. (10 000 + 1800) — реализовано право на аренду офисного помещения;

Дебет 91 субсчет «Прочие расходы» Кредит 68 субсчет «Расчеты по НДС»

1800 руб. — начислен НДС;

Дебет 51 Кредит 76

11 800 руб. — получена плата за арендное право.

Налогооблагаемая прибыль от продажи арендного права равна 10 000 руб.