- Что важно знать о совмещении УСН и ПСН

- ОСНО: распределение убытков

- ОСНО: расходы, понесенные участником

- Отчет о движении денежных средств

- Прочие доходы и расходы

- Бухучет

- Место доходов и расходов в хозяйственной деятельности организаций

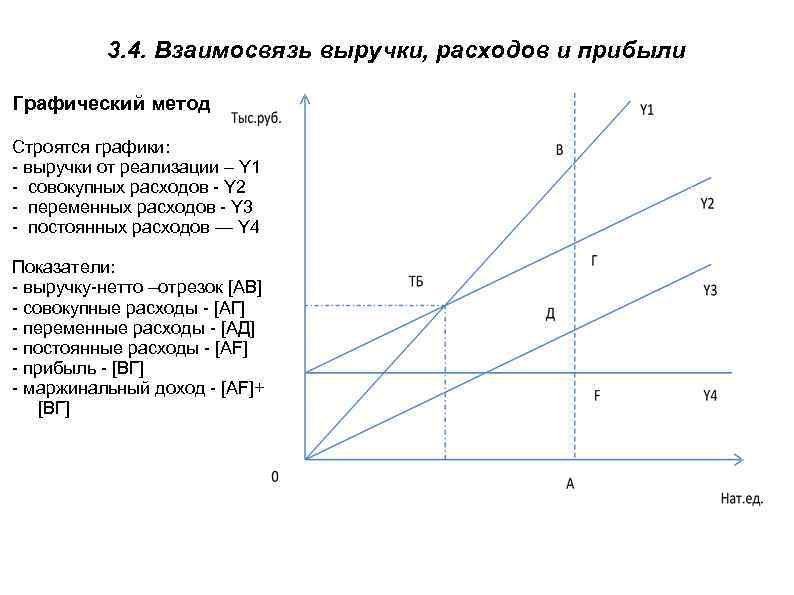

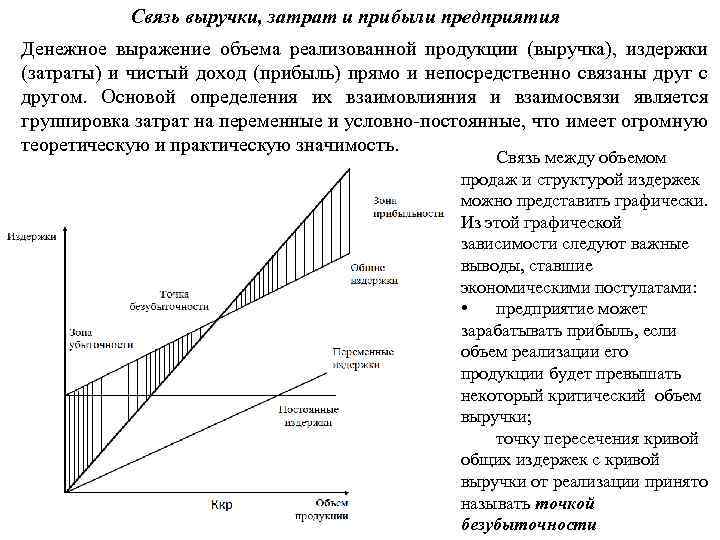

- Структура доходов и расходов предприятия

- Понятие доходов и расходов предприятия

- Чем выручка отличается от дохода, оборота, прибыли

- Доход

- Оборот

- Прибыль

- Раздельный учёт доходов

- Резерв расходов

- Налог на прибыль

Что важно знать о совмещении УСН и ПСН

Совмещать УСН и ПСН может быть выгодно, если ИП занимается разными видами деятельности или использует несколько объектов в рамках одного направления

Необходимо рассчитать налоговую нагрузку для каждого направления бизнеса или объекта и выбрать для него оптимальный режим налогообложения.

Чтобы ИП мог совмещать упрощёнку и патентную систему, параметры его бизнеса должны соответствовать ограничениям, установленным для обоих режимов.

При совмещении УСН и ПСН важно правильно распределить доходы и расходы между налоговыми режимами, а методику распределения прописать в учётной политике.

Далеко не все особенности совмещения УСН и ПСН отражены в НК РФ. Во многих случаях остаётся ориентироваться на существующие разъяснения Минфина и ФНС, или направлять свои запросы и действовать в соответствии с ответами.

ОСНО: распределение убытков

Убытки, полученные в рамках деятельности по договору простого товарищества, в налоговом учете между участниками не распределяются (п. 4 ст. 278 НК РФ). При расчете налога на прибыль их не учитывайте. В бухучете убыток от совместной деятельности включается в состав прочих расходов (п. 14 ПБУ 20/03). Из-за различий между бухгалтерским и налоговым учетом суммы убытка по совместной деятельности образуется постоянная разница, с которой нужно рассчитать постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении убытка, возникшего в результате деятельности по договору простого товарищества. Учет у участника, не ведущего общие дела

ООО «Альфа» заключило с ООО «Торговая фирма «Гермес»» договор простого товарищества. Доля «Альфы» в общем имуществе составляет 60 процентов.

По итогам деятельности простого товарищества за год получен убыток в сумме 45 000 руб.

Соглашением между участниками установлено, что распределение убытка производится пропорционально доле вклада товарищей в совместную деятельность. Налоговый учет доходов и расходов ведет «Гермес».

«Гермес» распределил убыток между участниками товарищества. Убыток от совместной деятельности, приходящийся на долю «Альфы», составил 27 000 руб. (45 000 руб. × 60%).

В бухучете «Альфы» были сделаны следующие проводки:

Дебет 91-2 Кредит 76-3

– 27 000 руб. (45 000 руб. × 60%) – отражен убыток от совместной деятельности.

В налоговом учете убыток от деятельности простого товарищества не отражается. Поэтому бухгалтер «Альфы» рассчитал с разницы постоянное налоговое обязательство:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 5400 руб. (27 000 руб. × 20%) – отражено постоянное налоговое обязательство;

Дебет 76-3 Кредит 51

– 27 000 руб. – погашен убыток от совместной деятельности.

ОСНО: расходы, понесенные участником

Ситуация: как учесть при расчете налога на прибыль расходы по совместной деятельности, которые понес за свой счет участник договора простого товарищества? Расходы компенсированы участнику деньгами.

Участник договора простого товарищества не учитывает при расчете налога на прибыль расходы, связанные с совместной деятельностью, которые он понес за свой счет. Если товарищ понес расходы за счет собственных средств, он должен передать эти расходы на баланс товарищества. Участник договора, ведущий налоговый учет, включит их в расчет налоговой базы.

Кроме того, участник вправе получить компенсацию понесенных им расходов (ст. 1044 и 1046 ГК РФ). Такую компенсацию также не нужно учитывать при налогообложении прибыли участника.

Аналогичной точки зрения придерживается Минфин России в письме от 11 января 2006 г. № 03-03-04/4/2.

Пример отражения при расчете налога на прибыль расходов, которые понес за свой счет участник договора простого товарищества. Учет у участника, не ведущего общие дела

ООО «Альфа» заключило с ООО «Торговая фирма «Гермес»» и ООО «Производственная фирма «Мастер»» договор простого товарищества.

Стоимость вклада «Альфы» составила 30 000 руб. (30% в общем имуществе).

Ведение учета товарищества поручено «Гермесу».

В I квартале товарищество имело следующие результаты:

- доходы – 20 000 руб.;

- расходы – 10 000 руб.

В феврале «Альфа» за свой счет оплатила госпошлину за обращение в суд по делу, непосредственно связанному с совместной деятельностью, в размере 2000 руб.

В марте расходы по госпошлине компенсированы «Альфе» за счет товарищества. Участники совместной деятельности признали, что обращение в суд было необходимо в интересах товарищества.

Расход по госпошлине «Гермес» включил в состав расходов товарищества за I квартал и учел при распределении прибыли участников за этот период.

Прибыль товарищества за I квартал составила 8000 руб. (20 000 руб. – 10 000 руб. – 2000 руб.). По итогам ее распределения «Альфе» причитается 2400 руб. (8000 руб. × 30%).

Оплата госпошлины, начисление прибыли, причитающейся по деятельности простого товарищества, а также поступление компенсации расходов бухгалтер «Альфы» отразил в учете следующими проводками:

Дебет 76-3 Кредит 51

– 2000 руб. – уплачена госпошлина, связанная с совместной деятельностью;

Дебет 76-3 Кредит 91-1

– 2400 руб. (8000 руб. × 30%) – отражена прибыль от совместной деятельности;

Дебет 51 Кредит 76-3

– 2000 руб. – получена компенсация расходов за счет общего имущества товарищей.

«Альфа» включила в состав внереализационных доходов прибыль от совместной деятельности в размере 2400 руб. Сумма уплаченной госпошлины и ее компенсация при расчете налога на прибыль не учитывается.

Отчет о движении денежных средств

Основной формой бухгалтерской отчетности отражающей движения денежных средств является «Отчет о движении денежных средств» (приложение 4), он должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей, инвестиционной и финансовой деятельности. В отчете расшифровывают дебетовые и кредитовые обороты за год по счетам учета денежных средств (счета 50, 51, 52, 55).

29 марта 2011 г. Минюст России зарегистрировал новое ПБУ 23/2011 «Отчет о движении денежных средств». Этот документ устанавливает правила, по которым коммерческим организациям следует составлять отчеты о движении денежных средств за истекший год. Новая форма отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Первый раз ее нужно будет подготовить по итогам 2011г.

Новое Положение повторяет МСФО (IAS) 7 с тем же названием. В ПБУ 23/2011 определены такие понятия, как денежные средства и эквиваленты денежных средств (скажем, депозиты до востребования). Их движение образует потоки денежных средств.

Денежные потоки нужно подразделять на полученные от текущей, инвестиционной или финансовой деятельности.

Денежные потоки по текущей деятельности формируются в ходе обычной деятельности организации, приносящей выручку, целью которой является получение прибыли. По текущей деятельности в отчете отражают:

- поступления от продаж покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления от сдачи имущества в аренду, комиссионные и другие доходы;

- поступление процентов по дебиторской задолженности и т. д.

Денежные средства направленные:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- на оплату труда работников организации, а также платежи в пользу третьих лиц;

- на уплату процентов по долговым обязательствам.

К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных активов, долгосрочных финансовых вложений. По инвестиционной деятельности в отчете показывают:

- выручку от продажи объектов основных средств и иных внеоборотных активов;

- выручку от продажи ценных бумаг и иных финансовых вложений;

- полученные дивиденды, проценты;

- поступления от погашения займов;

- приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов;

- приобретение ценных бумаг и иных финансовых вложений;

- займы, предоставленные другим организациям.

Финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализацией акций, облигаций).

Финансовая деятельность — это деятельность, которая меняет величину и структуру собственного капитала компании и ее заемных средств.

В этой части отчета отражают:

- поступления от эмиссии акций иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями;

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

Кроме того, есть операции, которые к денежным потокам вообще не относятся. Например, валютно-обменные операции, инвестиции в денежные эквиваленты или, напротив, их погашение (за исключением начисленных процентов).

Денежные потоки можно отразить в отчете свернуто в случаях, если:

- они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Все показатели в отчете указываются в рублях. Величины потоков в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на день поступления или осуществления платежа.

В Положении установлены требования к раскрытию информации и ее перечень. В частности, организация должна представлять увязку сумм, указанных в отчете о движении денежных средств, с соответствующими статьями бухгалтерского баланса.

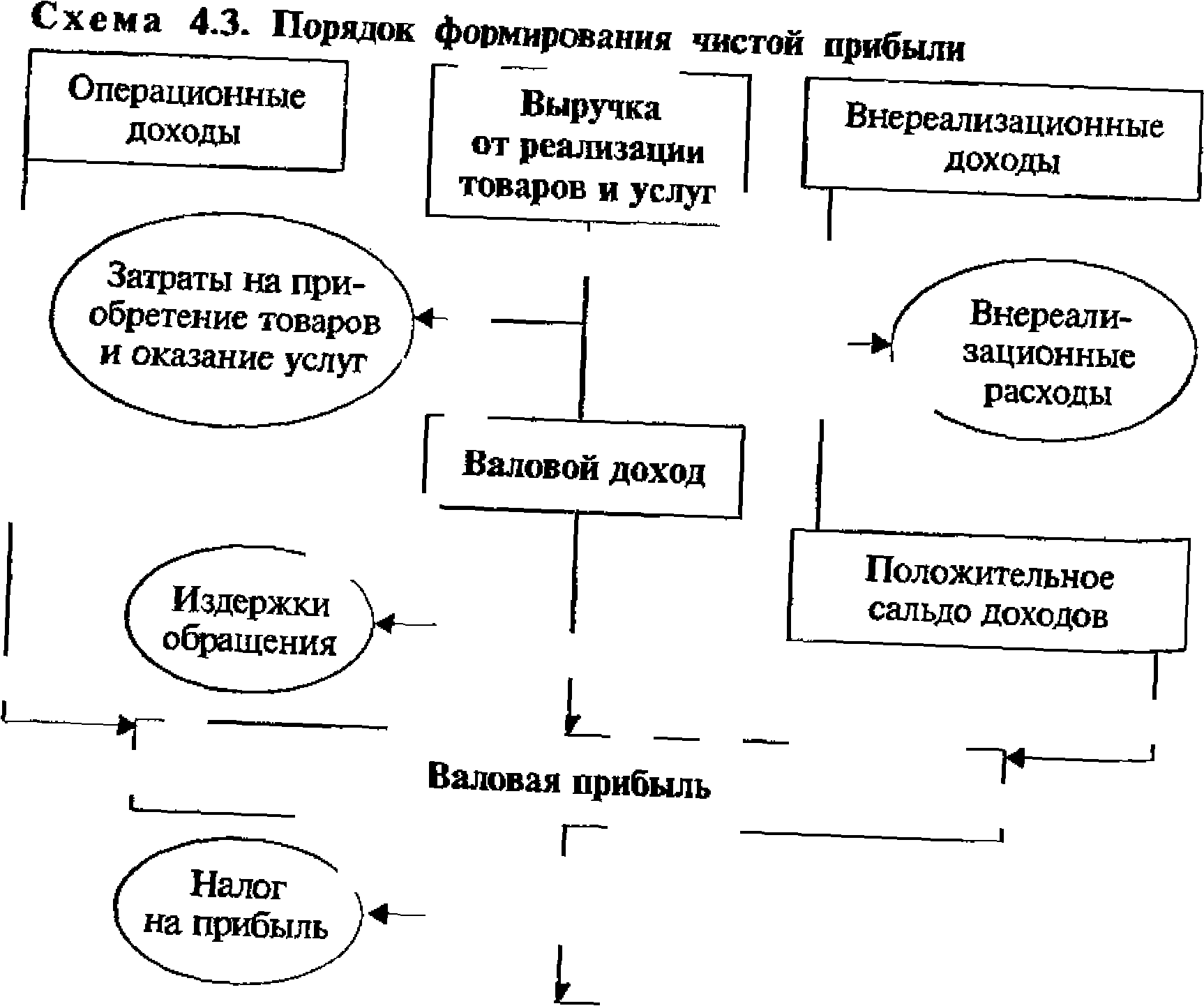

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Бухучет

В бухучете каждая организация – участник договора о совместной деятельности должна включить подлежащие получению (распределенные):

- прибыль по совместной деятельности – в состав прочих доходов;

- убытки по совместной деятельности – в состав прочих расходов.

Об этом сказано в пункте 14 ПБУ 20/03.

Причитающуюся долю дохода по результатам распределения прибыли от совместной деятельности участник товарищества отражает проводкой:

При фактическом получении денежных средств в счет прибыли от совместной деятельности сделайте запись:

Дебет 51 Кредит 76-3

– отражено поступление денежных средств в счет прибыли от совместной деятельности.

Сумма полученного от совместной деятельности убытка, причитающегося к погашению, отражается проводкой:

Дебет 91-2 Кредит 76-3

– отражен убыток от совместной деятельности.

При погашении убытка сделайте запись:

Дебет 76-3 Кредит 51

– погашен убыток от совместной деятельности.

Если участник покрывает убыток за счет ранее внесенного вклада, в бухучете нужно сделать запись:

Дебет 76-3 Кредит 58-4

– погашен убыток за счет ранее внесенного вклада.

Если прибыль, причитающаяся участнику, не была выплачена, задолженность товарищества должна быть погашена за счет распределяемого имущества при прекращении договора.

Если в качестве вклада в совместную деятельность передаются основные средства или нематериальные активы, амортизация этих объектов у передающей стороны прекращается. С месяца, следующего за тем, в котором эти объекты были переданы простому товариществу, амортизацию по ним должен начислять участник, ведущий общие дела (абз. 4 п. 18 ПБУ 20/03).

Место доходов и расходов в хозяйственной деятельности организаций

Доходы и расходы предприятия в рамках его хозяйственной деятельности и развития являются следствием объективного функционирования экономического механизма на предприятиях, так как основу экономической деятельности любого производственного предприятия представляет совокупность хозяйственных операций, которые напрямую связаны с поступлением и расходованием денежных средств. Следовательно, данные экономические категории и анализ динамики их показателей на предприятии является необходимым условием для принятия управленческих решений на базе достоверно значимой информационной картины для руководства предприятия в современных условиях.

Значимость анализа доходов и расходов обусловлена необходимостью учета всех хозяйственных операций, которые сопряжены с осуществлением предприятием экономической деятельности, в том числе в рамках отражения внутрихозяйственных процессов в форме итоговых показателей в отчете о прибылях и убытках. Доходы и расходы фирмы относятся к экономической базе формирования финансового результата, влияя на него в сторону увеличения или уменьшения.

Рассмотренный порядок формирования и распределения доходов и расходов предприятия свидетельствует о том, что это основной вопрос экономической политики предприятия. Факторы, влияющие на формирование величины доходов и расходов предприятия, разделяются на образующие и взаимовлияющие факторы. Непосредственному распределению подлежит сумма доходов предприятия, остающаяся в его распоряжении после совершения всех необходимых выплат и уплаты налогов, т.е. чистая прибыль предприятия. При этом доходы и расходы предприятия как особые экономические категории имеют концептуально-методологическую базу, смежную с формированием финансового результата, поэтому формирование и распределение доходов и расходов по итогам деятельности предприятия за отчетный период должны способствовать экономическому росту и поступательному развитию хозяйствующего субъекта.

Литература

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено Приказом Минфина России от 06.05.1999 №32н (в редакции Приказа Минфина РФ от 06.04.2015 N 57н).

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено Приказом Минфина России от 06.05.1999 №33н (в редакции Приказа Минфина РФ от 06.04.2015 N 57н).

- Любушин Н.П. Экономика организации. – М.: Кнорус, 2016.

- Мормуль Н.Ф. Экономика предприятия. Теория и практика управления. – М.: Омега-Л, 2015.

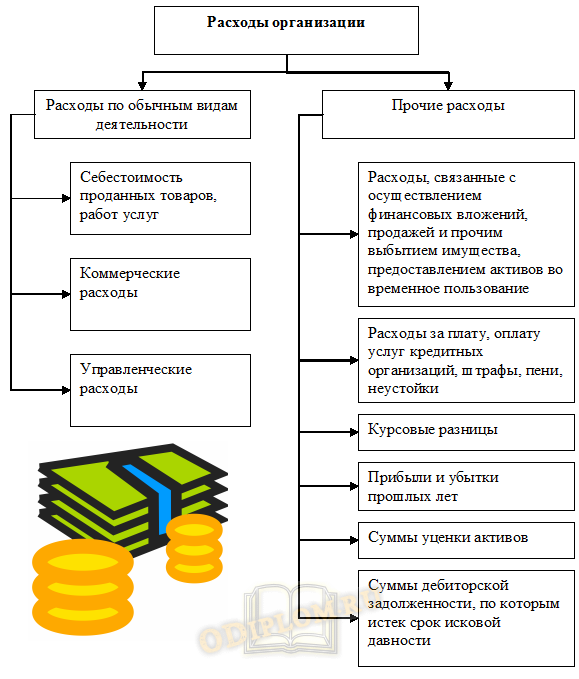

Структура доходов и расходов предприятия

В хозяйственной и экономической деятельности организации доходы и расходы разделяются на две структурные группы:

- Доходы и расходы от обычных видов деятельности;

- Прочие доходы и расходы.

Доходы и расходы от обычных видов деятельности связаны с осуществлением хозяйственных операций, относимых к обычным видам деятельности, тогда как к прочим доходам и расходам относятся все иные виды доходов и расходов, это принципиальный признак различий.

Структура доходов организации представлена на рисунке.

Структура доходов коммерческой организации

Следует отметить следующий факт:

Основная статья – Прочие доходы и расходы предприятия

В нормальных условиях доходы предприятий включают в себя преимущественно доходы от обычных видов деятельности, тогда как прочие доходы являются побочными для предприятия. Если обычными видами деятельности организации являются такие, которые относятся в нормальных условиях к прочим, то для них действует обратная классификация. Например, в соответствии с действующим классификатором видов экономической деятельности для некоторых предприятий к доходам от обычных видов деятельности могут относиться процентные доходы, доходы от участия в других организациях, поступления, связанные с предоставлением за плату во временное пользование активов, в том числе объектов интеллектуальной собственности.

Структура расходов организации представлена на рисунке.

Структура расходов коммерческой организации

Таким образом, к прочим доходам и расходам коммерческой организации относятся такие доходы и расходы, которые не являются предметом обычных видов деятельности данной организации.

Понятие доходов и расходов предприятия

Как особая экономическая категория, доходы предприятия выражаются в виде увеличения активов или уменьшения обязательств организации, что влечет за собой рост собственного капитала данного предприятия. В этой связи следует отметить, что доходами не могут являться любые поступления в организацию. Это подтверждается законодательным определением доходов организации, которое закреплено в Положении по бухгалтерскому учету 9/99 «Доходы организации» :

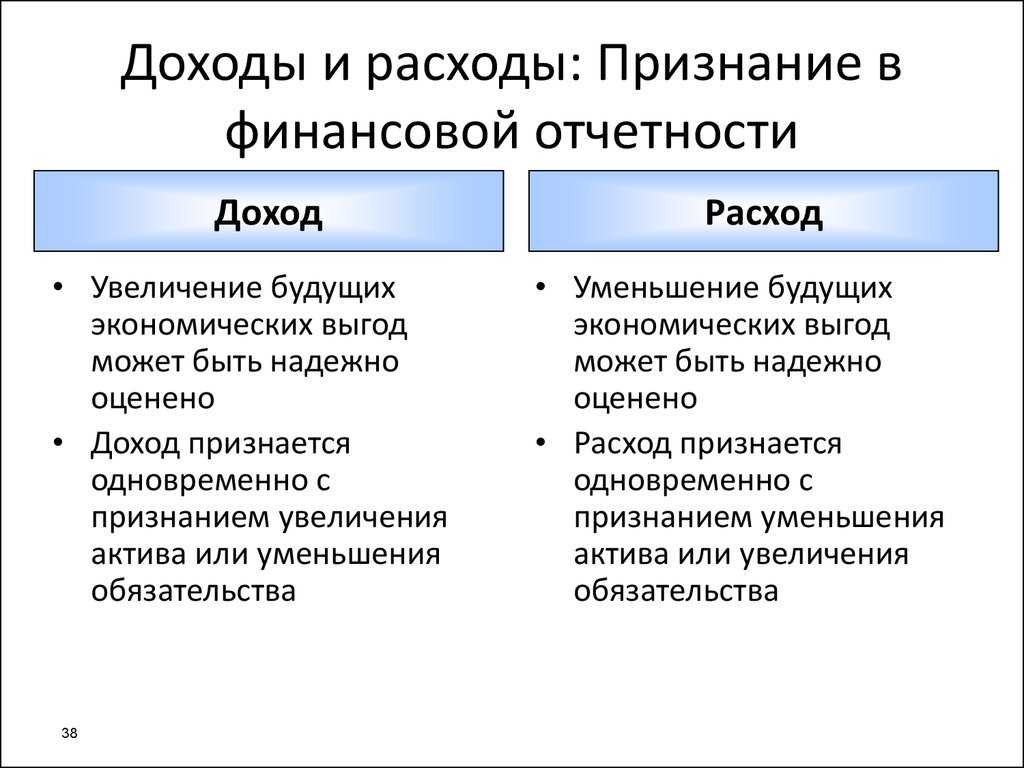

Таким образом, к доходам предприятия относятся такие поступления как средств в денежной форме, так и иных активов, которые соответствуют следующему перечню критериальных признаков:

- безвозвратный характер данных поступлений;

- возможность трансформации поступлений в собственность предприятия;

- поступления не возникают вследствие внесения вкладов участников или собственников предприятия;

- поступления в полной мере включаются в финансовую отчетность предприятия и облагаются налогом на прибыль.

Расходы организации являются обратной экономической категорией по отношению к доходам, представляя собой наоборот уменьшение активов или увеличение обязательств, что, в свою очередь вызывает уменьшение собственного капитала данного предприятия. Это подтверждается законодательным определением доходов организации, которое закреплено в Положении по бухгалтерскому учету 10/99 «Расходы организации» :

Таким образом, к расходам предприятия будут относиться производимые ими выплаты как в виде денежных средств, так и в виде иных активов, которые соответствуют следующему перечню критериальных признаков:

- безвозвратный характер выплат;

- утеря права собственности на произведенные выплаты;

- выплаты не возникают вследствие уменьшения вкладов участников или собственников предприятия;

- выплаты в полной мере включаются в финансовую отчетность предприятия и уменьшают налогооблагаемую прибыль.

Можно объективно утверждать, что процесс формирования доходов и расходов представляет особую важность для руководства предприятия в контексте принятия взвешенных и обоснованных управленческих решений. Для эффективного ведения хозяйственной деятельности в организации финансовые средства должны использоваться эффективно

Формирование доходов и расходов предприятия должно осуществляться в соответствии с действующим законодательством, нормами бухгалтерского учета и в рамках действующей системы налогообложения.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

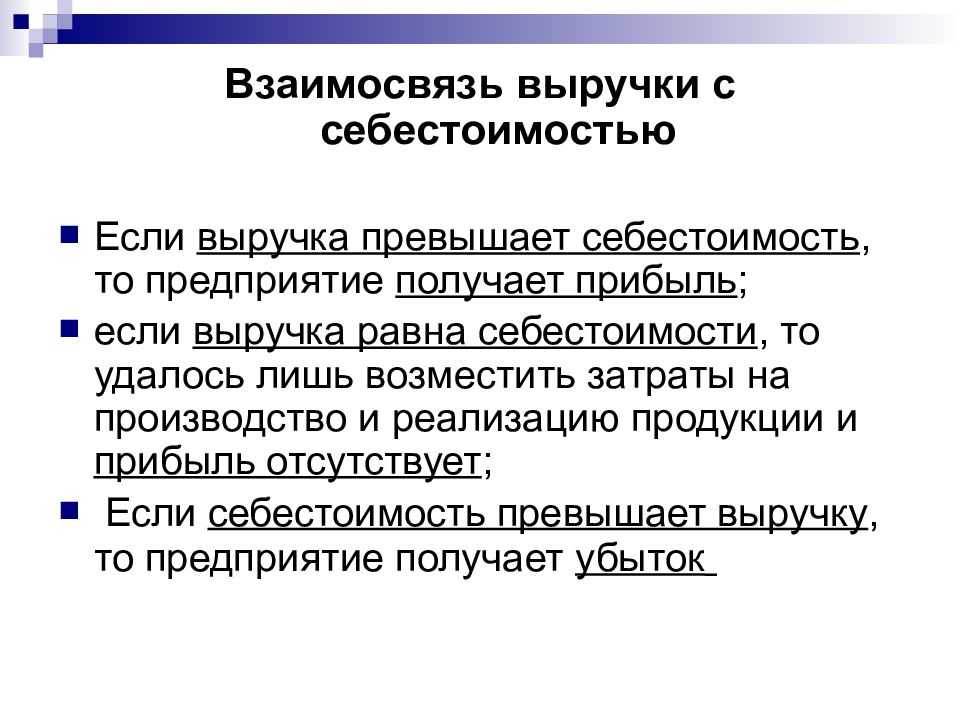

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Раздельный учёт доходов

В большинстве случаев доходы можно разделить между направлениями бизнеса напрямую. Почти всегда понятно, к какому виду деятельности относится полученная сумма.

Но бывает, что выручка относится ко всему бизнесу. Например, продажа основных средств.

Это разъяснение можно применить и для совмещения УСН и ПСН. Если ИП, который совмещает эти режимы, продаст автомобиль или другое основное средство, то здесь возможны два варианта:

- Если ИП использовал основное средство для предпринимательской деятельности, то всю сумму дохода от его продажи нужно облагать налогом при УСН.

- Если ИП использовал проданный объект в личных целях, то доход от его продажи нужно облагать НДФЛ.

Но при любом варианте распределять доход от продажи основного средства между УСН и ПСН не нужно.

В некоторых ситуациях можно распределить доход между упрощёнкой и ПСН.

Например, ИП занимается оптовой торговлей на УСН и розничной — на патенте. Предприниматель продаёт одни и те же товары, как оптом, так и в розницу. Поставщик указанных товаров при достижении определённых объемов закупок начисляет предпринимателю премию.

Резерв расходов

Следующий блок данного раздела касается вопросов формирования резервов расходов. Организация вправе формировать резервы, приведенные в перечне, либо не формировать их. При выборе в пользу «формировать» в учетной политике необходимо раскрыть дополнительную информацию.

Организации, формирующие резерв на ремонт основных средств, дополнительно должны указать, осуществляют ли они накопление средств для проведения особо сложного и дорогого ремонта основных средств в течение более одного отчетного периода или нет.

Организации, формирующие резерв на гарантийный ремонт и гарантийное обслуживание, обязаны указать период, в течение которого они осуществляли реализацию товаров (работ) с гарантийным сроком. Размер этого срока в зависимости от особенностей организации составляет:

- 3 и более лет;

- менее 3 лет.

Эта информация необходима для расчета предельного процента отчисления в резерв на гарантийный ремонт и гарантийное обслуживание.

Также в отношении резерва на гарантийный ремонт и гарантийное обслуживание необходимо указать направление использования неизрасходованной части резерва, то есть переносится ли его остаток на следующий год или нет. Выбор за организацией.

Организации, формирующие резерв на отпуска, должны раскрыть методику его формирования: формируется ли он единым порядком по всей организации или осуществляется индивидуально по каждому сотруднику. Возможен свободный выбор любого из предложенных вариантов, исходя из принятой в организации схемы организации ведения учетного процесса.

Организации, формирующие резерв на выплату вознаграждения за выслугу лет, должны предусмотреть критерий для уточнения его неизрасходованного остатка, переходящего на следующий отчетный год. Таким критерием является сумма вознаграждения, приходящаяся на одного работника, либо какой-либо иной, обоснованный организацией способ. Вариант выбора критерия остается на усмотрение организации.

На вопрос, касающийся критерия уточнения неизрасходованного остатка резерва, переходящего на следующий отчетный год, должны ответить и организации, формирующие резерв на выплату вознаграждений по итогам работы за год. В качестве такого критерия выступают:

- сумма, приходящаяся на одного работника;

- процент от полученной прибыли;

- другой экономически обоснованный показатель.

Вариант выбора критерия остается на усмотрение организации.

Налог на прибыль

Раздел «Прибыль» в учетной политике заполняют только организации, являющиеся плательщиками налога на прибыль. Для начала необходимо указать, каким образом формируется информация для целей исчисления облагаемой базы по налогу на прибыль:

- путем заполнения специально разработанных регистров налогового учета;

- путем заполнения регистров бухгалтерского учета, дополненных при необходимости соответствующими реквизитами.

Выбор одного из вариантов зависит от самой организации с учетом того, каким образом у нее организован порядок ведения учета и построен документооборот.

Далее организация должна указать, какой отчетный период она применяет по налогу на прибыль — ежемесячный или ежеквартальный. Вариант выбора зависит исключительно от самой организации и ее желания формировать показатели по налогу на прибыль тем или иным способом.

Организации, имеющие обособленные структурные подразделения, расположенные на территории разных субъектов Федерации, должны раскрыть в учетной политике информацию о базовом показателе, пропорционально которому (помимо остаточной стоимости амортизируемого имущества) производится распределение доли прибыли, приходящейся на обособленное подразделение. Организация выбирает либо долю среднесписочной численности сотрудников подразделения, либо долю расходов на оплату их труда. Выбор одного из вариантов зависит исключительно от самой организации в зависимости от профессионального суждения ее должностных лиц.