- Сохраняется ли право на «детский» вычет при отсутствии дохода

- Возможности уменьшения НДФЛ

- Изменения в стандартных налоговых вычетах в 2020 году

- Коды социальных вычетов

- Стандартные коды вычета. Код 104

- Коды вычетов по необлагаемым доходам

- Для чего нужны коды налоговых вычетов?

- Если уведомление получено

- Дополнительные документы

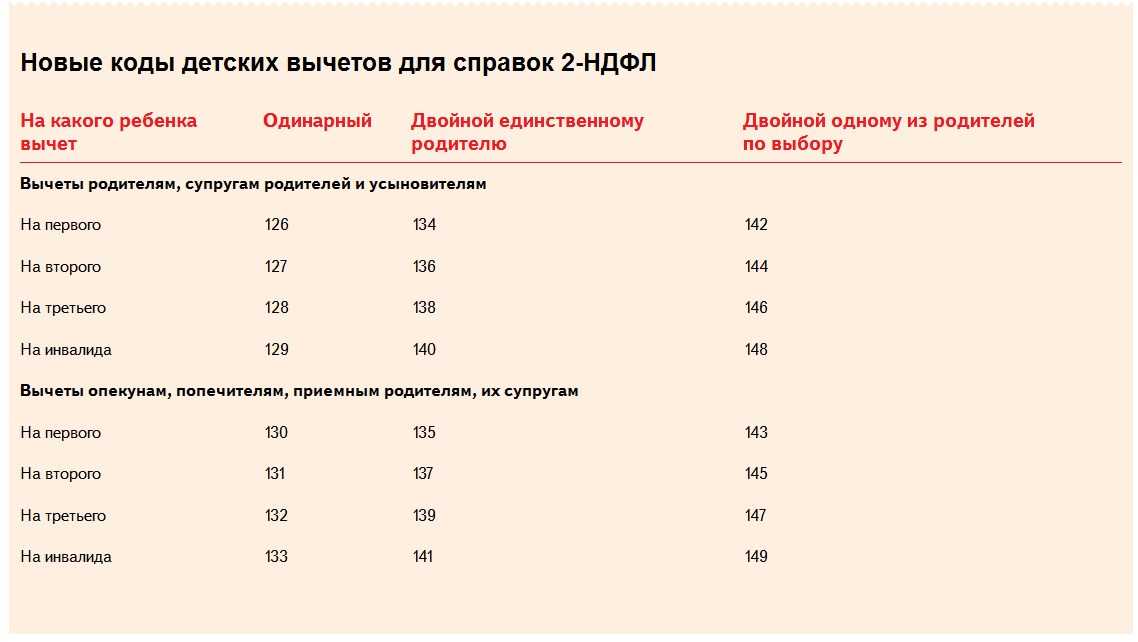

- Код вычета 128 — что это?

- Получение имущественного вычета в ФНС в 2020 году

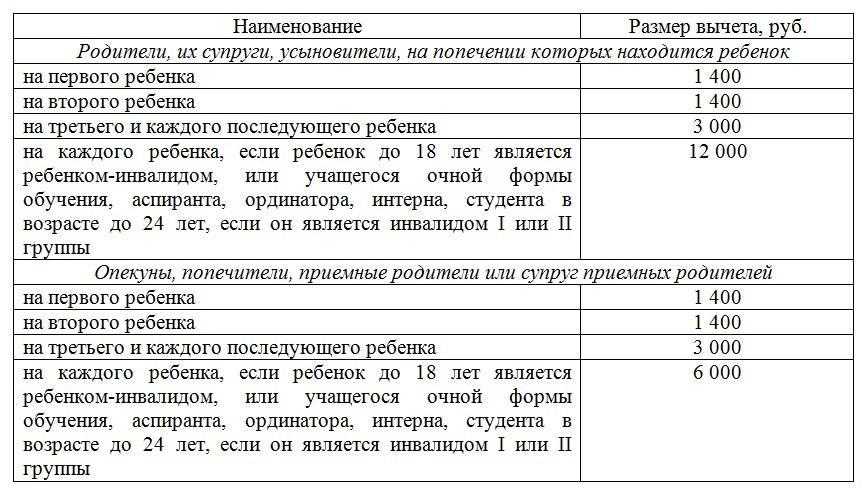

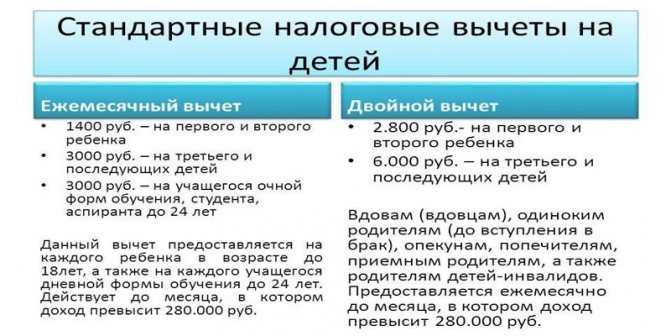

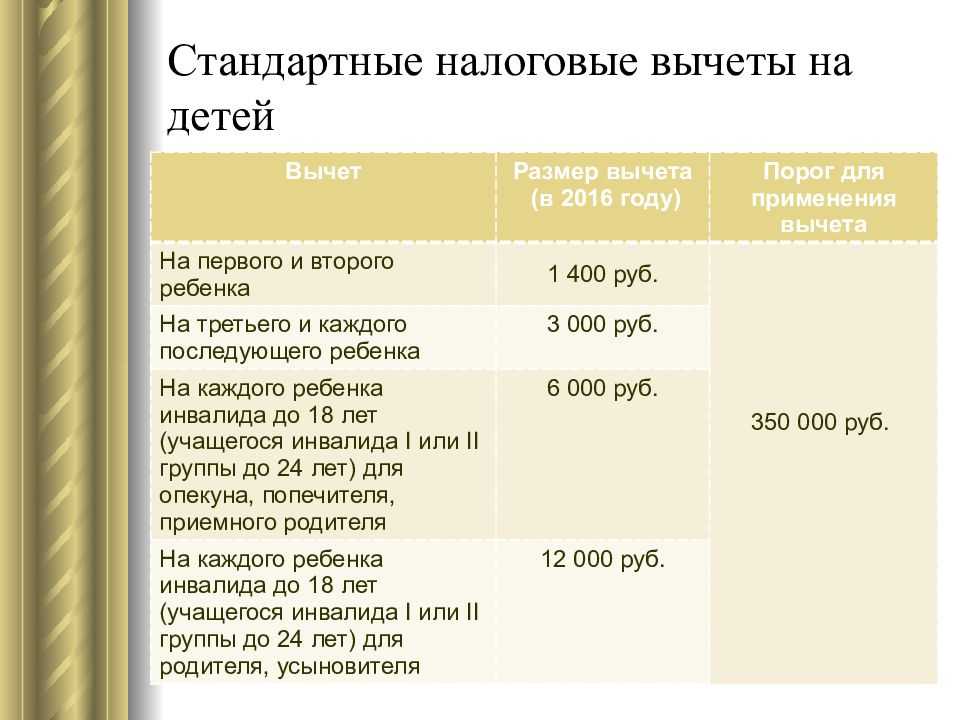

- Стандартные налоговые вычеты для детей

- Налоговые вычеты и отчётность

- В каких случаях нужна форма 2-НДФЛ?

- Право на вычеты

- Пример 1.

- Что собой представляют вычеты по НДФЛ

Сохраняется ли право на «детский» вычет при отсутствии дохода

Бывает, что в отдельных месяцах у работника отсутствует облагаемый НДФЛ доход (например, в связи с нахождением в длительном отпуске за свой счет или декретном отпуске). Сохраняется ли право на «детский» вычет в «бездоходные» периоды, и должен ли налоговый агент накапливать вычеты и затем предоставлять их работнику?

Ситуация 1. В начале года у сотрудника имелись облагаемые доходы, но затем начисление и выплата облагаемых доходов прекратилась вплоть до конца года.

При таких условиях вычеты за «бездоходные» периоды работодателем не предоставляются (письмо Минфина РФ от 30.10.2018 № 03-04-05/78020). Однако сотрудник может получить их самостоятельно через налоговую инспекцию, представив туда декларацию 3-НДФЛ.

Ситуация 2. В отдельных месяцах календарного года облагаемые доходы отсутствовали, но до окончания года появились. В этом случае вычеты «накапливаются», суммируются, а затем – при возникновении облагаемых выплат в этом году – предоставляются (письма Минфина РФ от 25.12.2018 № 03-04-05/94556, от 15.02.2018 № 03-04-05/9654, от 04.09.2017 № 03-04-06/56583, ФНС РФ от 29.05.2015 № БС-19-11/112, постановление ВАС РФ от 14.07.2009 № 4431/09).

Частный случай ситуации 2: с начала года у сотрудника, состоящего в трудовых отношениях с компанией, отсутствовали облагаемые доходы, но затем появились (например, работница была в отпуске по уходу за ребенком, но вышла из него в течение года).

Тут действуют те же правила, что и выше: право на вычет за предыдущие месяцы не теряется. Однако относительно именно такой ситуации у Минфина РФ ранее была позиция, что за «бездоходные» месяцы вычет не полагается (письма от 26.12.2014 № 03-04-05/67642, от 11.06.2014 № 03-04-05/28141). Чиновники полагали, что в этом случае налоговую базу по НДФЛ нужно определять не нарастающим итогом с начала года, а начиная с того месяца, когда сотруднику был начислен первый доход. ВАС РФ уточнил, что такой подход незаконен, поскольку из НК РФ он не вытекает (постановление от 14.07.2009 № 4431/09).

Ситуация 3. Облагаемые доходы отсутствуют в течение всего налогового периода, то есть календарного года (например, сотрудница находится в отпуске по уходу за ребенком).

В этом случае у работника отсутствует право на стандартный вычет (письмо Минфина РФ от 04.09.2017 № 03-04-06/56583, от 13.01.2012 № 03-04-05/8-10). Это объясняется тем, что налоговая база для расчета НДФЛ в таких ситуациях не определяется в принципе (по конкретному году).

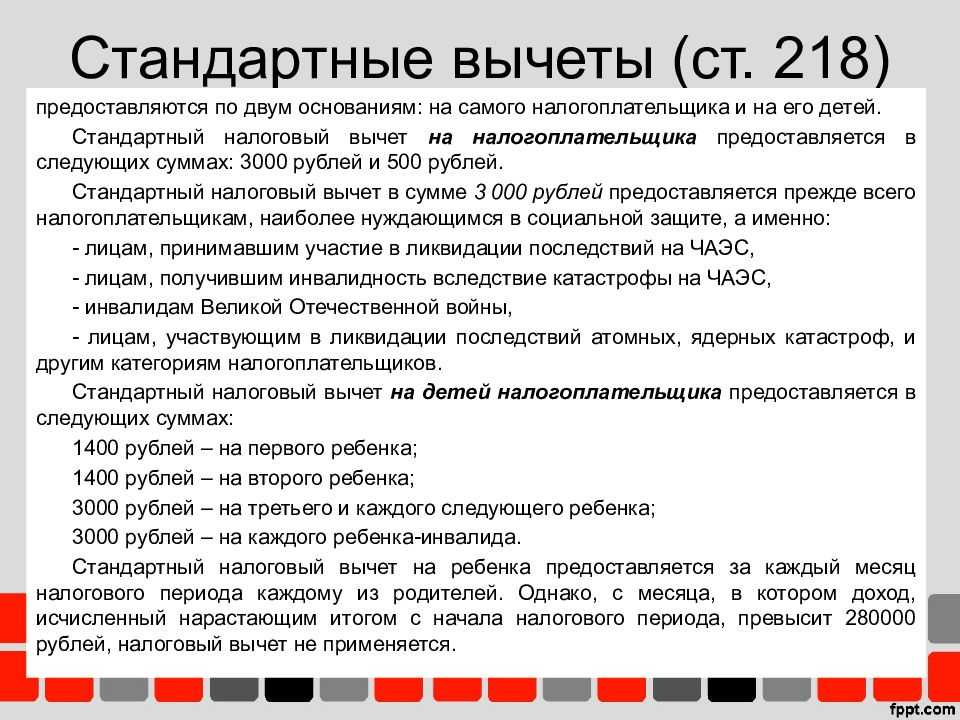

Возможности уменьшения НДФЛ

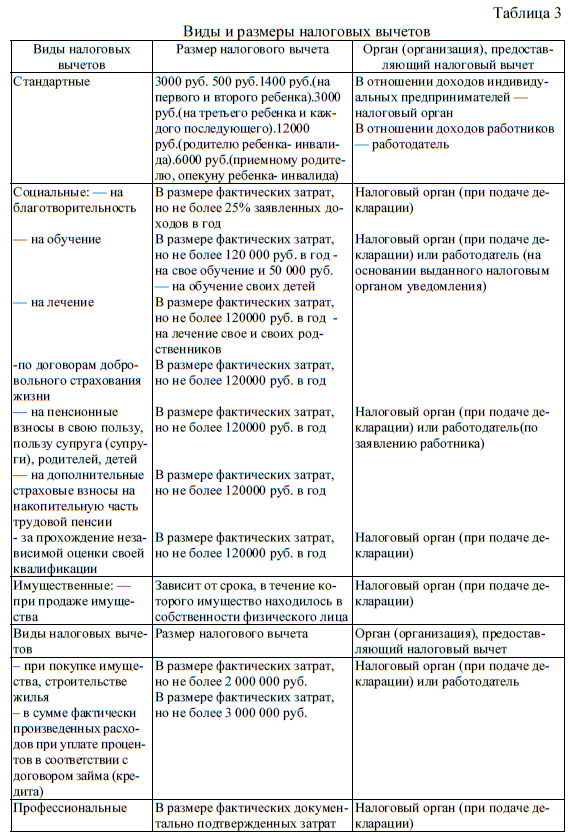

Выделяют несколько видов налоговых вычетов: имущественный, стандартный, социальный и инвестиционный.

Чаще всего применяется стандартный вычет. Он предоставляется плательщику НДФЛ при наличии у него детей, инвалидности, участия в боевых операциях, ликвидации различных катастроф и так далее.

На втором месте по популярности находится имущественный вычет, код которого – 311 или 312, в зависимости от того, возмещаются ли расходы на приобретение и постройку коттеджа (квартиры), или проценты по ипотеке. Данный вычет можно оформить при покупке недвижимого имущества, в том числе по договору долевого участия в строительстве. Также он предоставляется при расходах на покупку участка земли и для компенсации расходов на отделку, если жилье было приобретено у застройщика без таковой.

После определения размера всех налоговых вычетов, они суммируются, и на основании этого рассчитывается сумма НДФЛ, подлежащая уплате в бюджет. Если в результате расчетов оказалось, что вычеты больше размера доходов, то налог не подлежит к уплате.

При формировании справки 2-НДФЛ следует помнить, что значение НДФЛ не должно оказаться меньше нуля. Оно может быть либо больше, либо равным нулю. Если в отчетности будет представлено отрицательное значение, ИФНС имеет право оштрафовать за некорректное предоставление сведений.

Изменения в стандартных налоговых вычетах в 2020 году

Изменения в статье 218 должны, прежде всего, затронуть детские вычеты. На первых двух детей налог не будет удерживаться с 2500 руб., на последующих — с 4500 руб. Это будет экономить по 325 руб. и 585 руб. соответственно.

На детей-инвалидов родителям, их супругам, усыновителям будут давать вычет с 12 500 руб., что уменьшит налог на 1625 руб. А приемным родителям с их вторыми половинами, попечителям и опекунам — с 8000 руб. Это снизит ежемесячно сумму налога на 1040 руб.

Если принять среднюю российскую зарплату за 44 000 руб., то, с учетом изменения стандартных льгот по налогам, с родителей будут высчитывать НДФЛ в год за каждого из двух первых детей на 650 руб. меньше. За последующих — на 1170 руб., за детей-инвалидов — на 2080 руб. или 3250 руб.

Подробнее о льготах по НДФЛ на детей читайте здесь. Про расчеты удержаний по ставке 13% можете узнать .

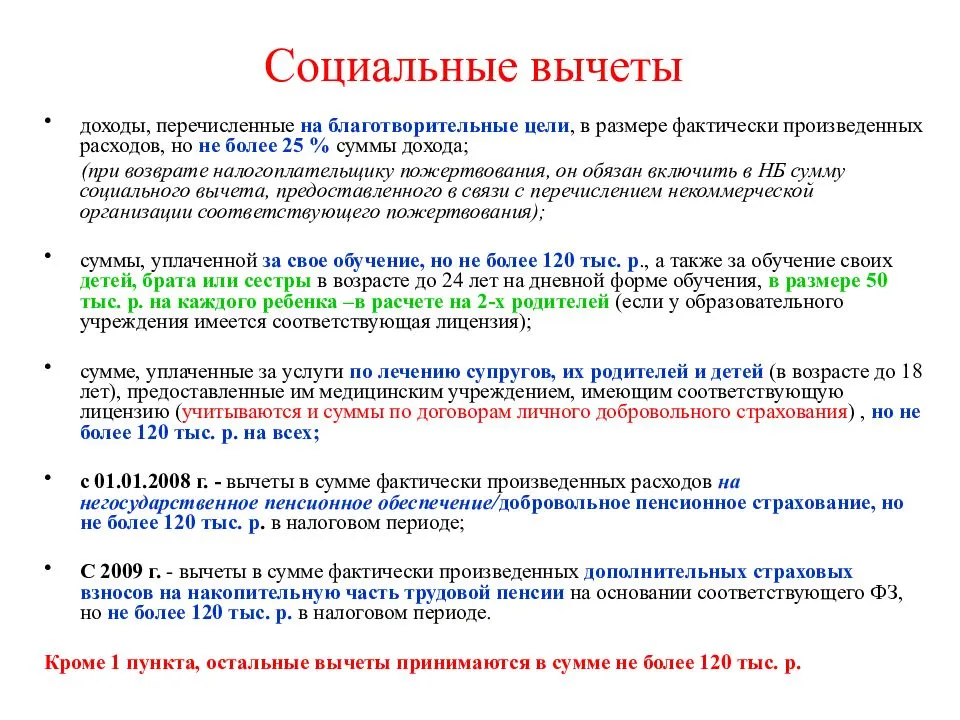

Коды социальных вычетов

С 2016 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

См. также «Документы для получения налогового вычета за лечение» и «Заявление на возврат НДФЛ за обучение — образец и бланк».

Стандартные коды вычета. Код 104

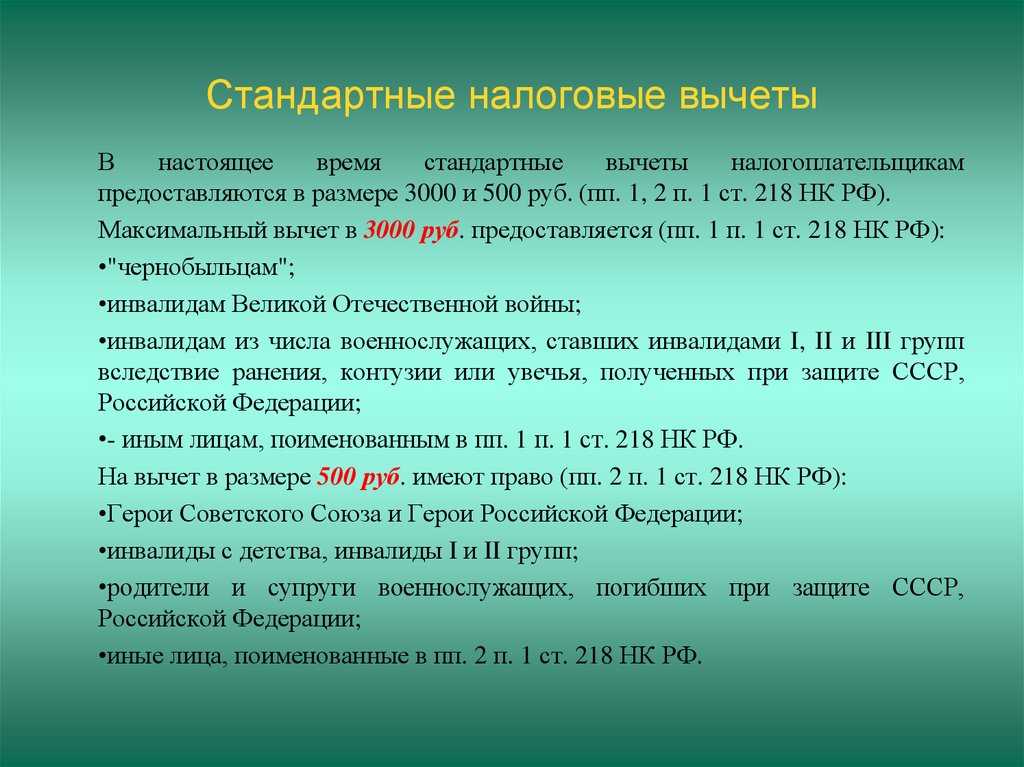

Стандартные коды вычета

Самыми распространёнными являются стандартные вычеты. Они рассматривают обстоятельства, складывающиеся у большинства граждан. Большинство кодов дают право снизить налоговую базу тех, на чьём иждивении находятся несовершеннолетние или инвалиды.

Большая часть стандартных вычетов направлена на улучшение социальных условий семей, в которых есть дети, студенты, инвалиды и т.д. В эту же категорию входят и особые вычеты, на которые имеют право люди, имеющие заслуги перед государством. Это код вычета 104, а также 105.

Эти два кода относятся к персональным. 104 освобождает сумму 500 рублей, 105 – 3 000. В данную категорию входят:

- Люди, у которых имеются награды государственного значения.

- Граждане, участвовавшие в боевых действиях.

- Граждане, принимавшие участие в ликвидации аварий на атомных станциях и т.д.

Для того, чтобы получить право на вычет той или иной категории, необходимо предоставить в бухгалтерию заявление с прилагаемыми документальными обоснованиями. Если ситуация не подлежит изменениям, нет необходимости ежегодно писать заявление. Когда ситуация меняется, к примеру, растут и заканчивают учёбу дети, заявление и документы (свидетельство о рождении, справка из ВУЗа) необходимо предоставлять ежегодно.

104 код вычета относится к гражданам, имеющим заслуги гос. значения.

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Об обязанностях налоговых агентов подавать сведения о доходах подробнее читайте в этой статье.

В таблицу вычетов с 01.01.2018 добавлен новый код 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете. Но основные изменения в таблице кодов вычетов произошли в 2016 году. Рассмотрим их более детально.

Если уведомление получено

В НК приведены разные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- профессиональные;

- перенос убытков на будущие отчетные периоды (возможен при наличии ценных бумаг, ранее проведённых срочных сделок);

- инвестиционные.

Величина положенных соцвычетов зависят от основания, которое даёт право на возврат части средств:

- с благотворительности можно возместить до 25% от расходов;

- с оплаты за образовательные услуги — до 50 000 рублей с каждого обучающегося;

- с допвзносов в страховые фонды и с оплаты за лечение размер вычета определяется на основании фактических расходов.

Внимание! Независимо от количества причин, дающих право на возврат средств, и понесённых издержек, больше 120 000 рублей за отчётный период ФНС не возвращает.Прошение о возврате части средств может быть подано от любого гражданина, который в отчётный период понес издержки, дающие право на вычет определённой части. Дальнейшие действия:

Дальнейшие действия:

- работник составляет в произвольной форме заявление на вычет у налогового агента в отчетном году;

- к заявлению прикладывается оригинал уведомления ФНС;

- документы направляются в бухгалтерию и остаются там на хранении (даже после увольнения заявителя).

Бухгалтерия при следующем начислении зарплаты будет уменьшать налогооблагаемую сумму по НДФЛ в пределах суммы льготы до полного ее исчерпания. Освобождение от удержаний подоходного налога будет действовать до дня, когда обозначенный налоговиками размер вычета не будет компенсирован. Например, в уведомлении указана сумма льготы, равная 20 500 руб.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Дополнительные документы

Иногда имеется необходимость в предоставлении дополнительных документов. Это актуально в том случае, если отец не был вписан в свидетельство о рождении, но его отцовство было установлено позднее. Тогда прикладываются соответствующие документы. То же касается и родителя, который менял фамилию. Данный пункт чаще всего подходит женщинам. Если первый ребенок был рожден в одном браке, в котором мать носила фамилию мужа, а двое других носят иную фамилию, которую она также сменила, следует принести и свидетельства о заключении и расторжении брака.

Важно! Даже если ребенок уже имеет паспорт, приносить его нет никакой необходимости. Для предоставления кода вычета 128, равно как и иного другого, используют именно свидетельство о рождении, так как именно там указаны данные родителя

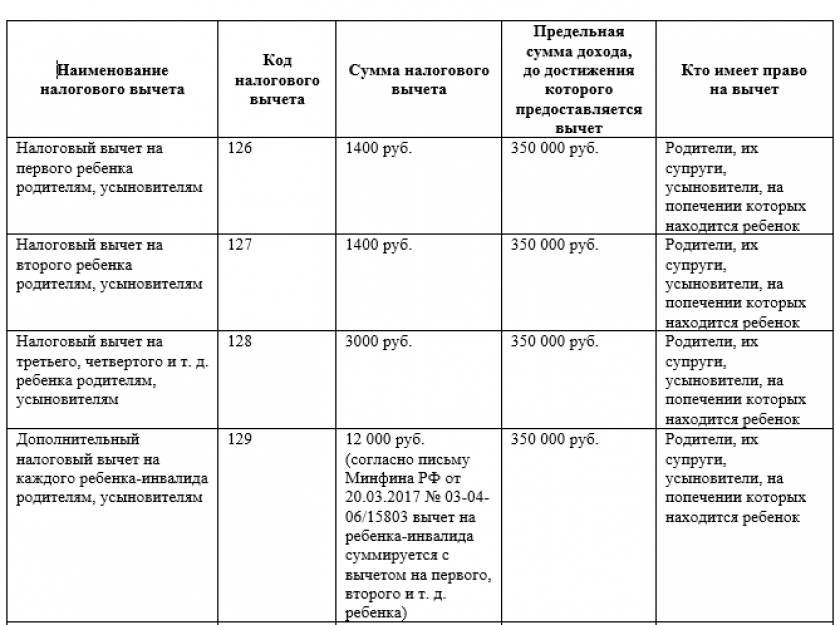

Код вычета 128 — что это?

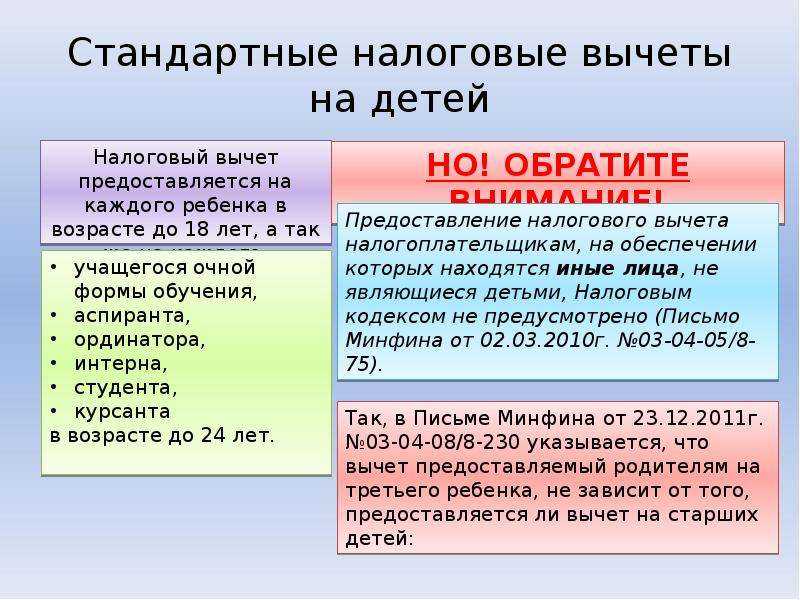

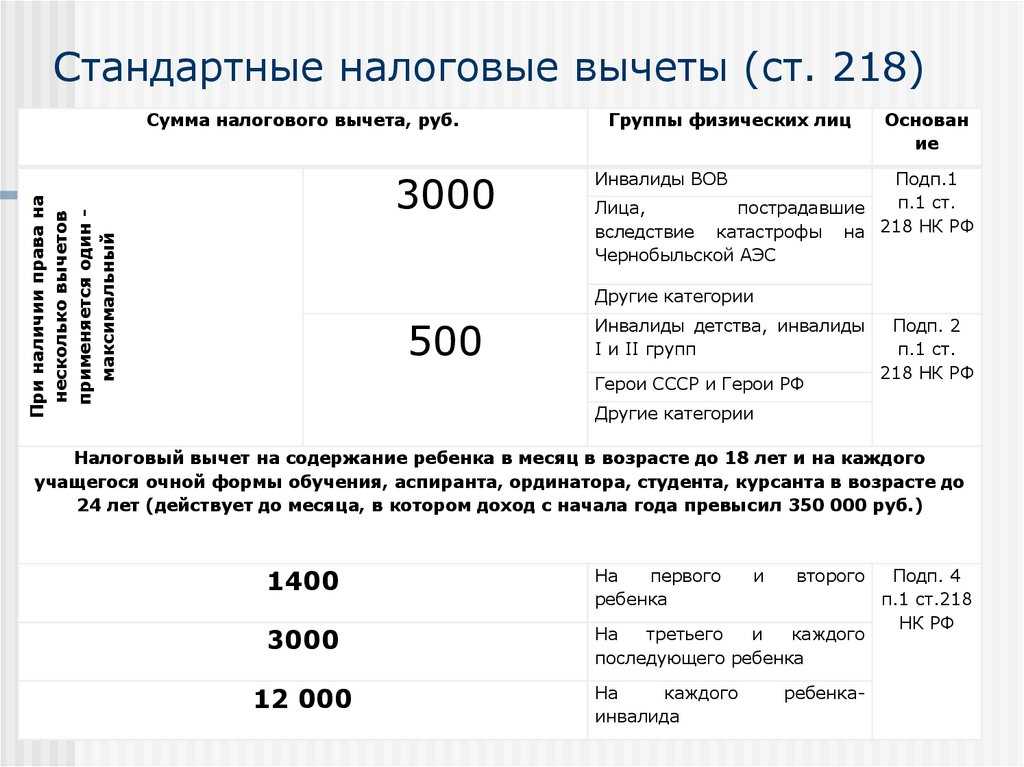

Данный код отображает наличие налоговой льготы для тех родителей, чей третий ребенок еще не достиг совершеннолетия. Также сюда можно отнести и ребенка старше восемнадцати, но представившего справку о своем обучении на дневном отделении какого либо вуза или ссуза.

Код вычета 128 применяется тогда, когда родитель предоставляет весь пакет документов и пишет заявление с просьбой о предоставлении льготы. Размер вычета при этом составляет три тысячи рублей. То есть данная льгота позволяет экономить ежемесячно 390 рублей. Соответственно, за год выходит 4680 рублей. И это в том случае, если старшие дети уже не подходят под категорию, позволяющую родителям пользоваться льготами.

Однако стоит помнить, что существует ограничение. Работник имеет полное право на льготы только в том случае, если его доход нарастающим итогом за год не достиг определенной планки. Для 2016 и 2017 годов это сумма зафиксирована на отметке в 350 000 рублей. В том месяце, когда эта сумма будет достигнута, вычет на ребенка уже не будет применяться.

Также стоит отметить, что под этим кодом скрываются также четвертый, пятый ребенок и так далее. Этот код, который несет вычет в размере трех тысяч, подходит для тех, кто имеет трех и более детей. Новый код вычета 128 пришел на смену коду 116, который, как и многие другие, был заменен в конце 2016 года.

Получение имущественного вычета в ФНС в 2020 году

При возврате подоходного налога раз в год через ФНС, декларация заполняется на основании выданных справок 2-НДФЛ. Для внесения кода 311 предназначена строка 180 пункта 2.5. Находятся упомянутые графы на листе Д1.

Декларирование доходов по форме 3-НДФЛ предусматривает не только предоставление имущественных возвратов, но и общий отчет по уплаченным налогам в пользу государства. Этот отчет в обязательном порядке должны подавать следующие лица:

- ФЛ, ведущие свою деятельность в статусе ИП и самостоятельно исчисляющие и уплачивающие подоходный налог. К ним также относятся частные нотариальные и адвокатские конторы.

- Люди, имеющие гражданство РФ, но получающие финансовое вознаграждение от зарубежных фирм.

- ФЛ, имеющие дополнительные доходы от продажи неиспользуемой собственности или ее передачи другим лицам на условиях аренды. К этой категории относят получение дорогих подарков или лотерейных выигрышей.

При получении имущественного вычета по коду 311 декларация 3-НДФЛ подается за весь календарный год. Это значит, что налог будет возвращен общей суммой с момента возникновения права на собственность. Расчет подается после истечения налогового года. Сроки, установленные для подачи декларации на стандартных условиях, при получении только имущественного вычета могут не соблюдаться. Этот документ можно сдать и после 30 апреля.

Возврат НДФЛ, получаемый путем оформления налоговой декларации не имеет срока давности. То есть можно получить вычет, как спустя 12 месяцев, так и по истечении нескольких лет. Такое право ограничивается тремя предшествующими годами. Это означает, что купив квартиру в 2010 году, а подав документы на вычет только в 2019 году, вы можете вернуть подоходный налог только за 2020, 2017 и 2020 годы.

для получения имущественного налогового вычета после покупки квартиры по военной ипотеке необходимо заполнить 3 ндфл 2020. при покупке квартиры были использованы собственные средства 1000000 руб. какую цифру писать в графе «вычет у налогового агента в отчетном году» (я полагаю что это сумма налога по зарплате за год) . какую цифру писать в разделе «данные объекта» «сведения об объекте» «стоимость объекта (доли)- всю стоимость квартиры или использованные собственные средства. Кроме того, вы можете стать налоговым агентом, когда реализуете на территории РФ конфискованное имущество, имущество по решению суда, бесхозяйные ценности, клады и скупленные ценности, ценности, перешедшие по праву наследования государству, а также при просрочке регистрации судна в Российском международном реестре судо А начнем мы с приобретения товаров (работ, услуг) у иностранца.

Налоговые агенты по НДС — это организации и предприниматели, которые исчисляют НДС за другого налогоплательщика, удерживают сумму налога из выплачиваемых ему доходов и перечисляют ее в бюдже Заметим, что иностранные компании, которые ведут деятельность в РФ через филиалы, представительства, другие обособленные подразделения (отделения), также подлежат постановке на учет в налоговых органах и им присваиваются ИНН и УСЛОВИЕ 3.Договор заключается с иностранцем напрямую, а не через российского посредника, участвующего в расчетах. Приобретаемые товары (работы, услуги) облагаются НДС. Если же приобретаемые товары (работы, услуги) освобождены от НДС (поименованы в ст.149 НК РФ) или их реализация — не объект налогообложения (поименованы в п

146 НК РФ), тогда удерживать налог у иностранца и перечислять его в бюджет вы не должн И здесь важно обратить внимание вот на что

Исчисленный НДС вам нужно будет удерживать из денег, которые вы будете перечислять иностранцу.А это означает, что иностранец получит сумму дохода за минусом налога.Поэтому эту информацию нужно донести до своего иностранного контрагента еще на стадии заключения договора.

То есть вам нужно установить в контракте такую цену, чтобы и вы без проблем налог с нее удержали, и иностранец получил именно ту сумму, которую хочет.

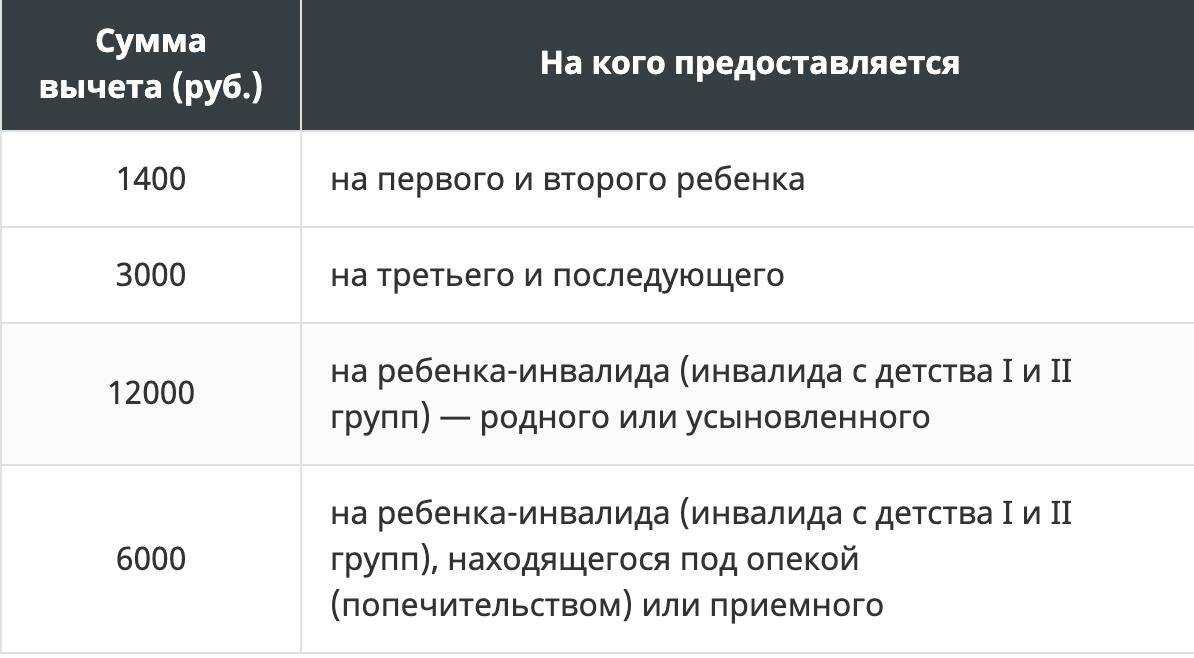

Стандартные налоговые вычеты для детей

В 2022 году каждый человек вправе рассчитывать на СНВ за каждого ребенка. Вопросами начисления таких платежей, как правило, занимается работодатель. По завершении года, если вычет не оформлен, право на него можно получить лично через налоговую службу РФ.

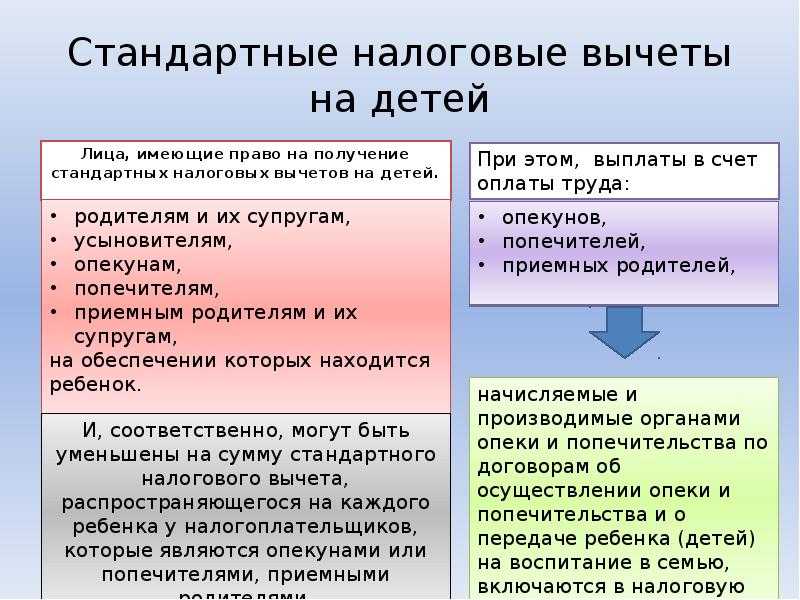

На оформление СНВ в отношении ребенка вправе рассчитывать следующие граждане РФ:

- Родители, которые официально расписаны, разведены или не регистрировали брак.

- Жена (муж) родителя.

- Лица, выполняющие функции опекунов, усыновителей или попечителей.

- Приемные родители (при наличии матери и отца).

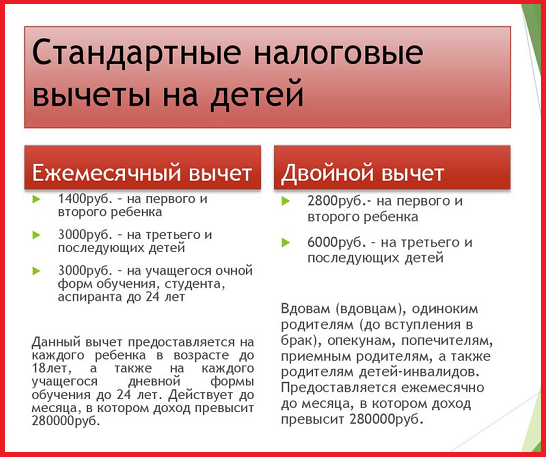

Вычет на ребенка оформляется лишь до того месяца, в котором прибыль потенциального получателя достигла и превысила отметку в 350 тысяч рублей. В процессе вычисления верхнего предела учитывается только та прибыль, с которой взимается 13-процентный налоговый платеж (исключаются дивиденды). Указанные выше правила прописаны в НК РФ (статье 218). Оформленный вычет на ребенка находит отражение в справке 2-НДФЛ.

Что касается величины СНВ на малыша, она зависит от ряда аспектов, а именно очередности появления чада, его физического состояния и статуса получателя услуги. Рассмотрим основные варианты:

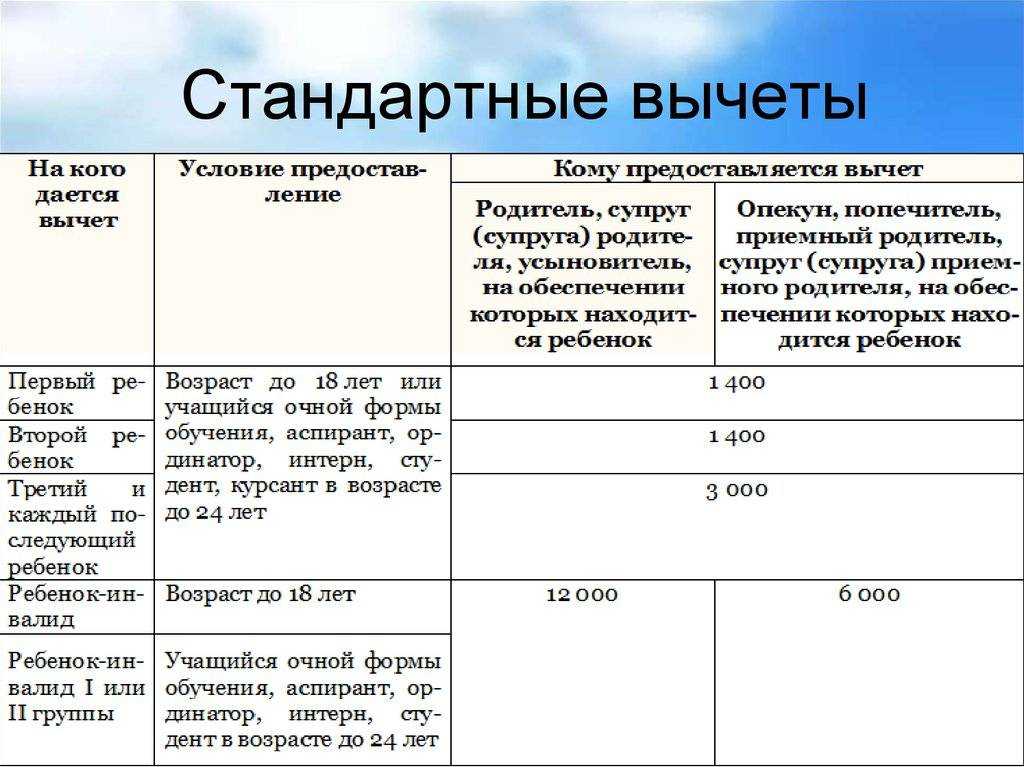

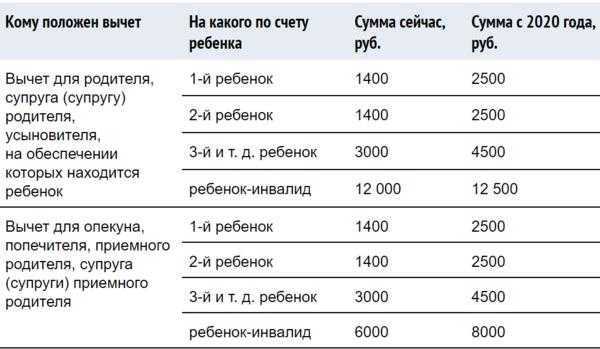

- Мать и отец, а также их дети (родные и приемные), попечители и опекуны вправе рассчитывать на размер СНВ 1400 рублей для 1-го и 2-го ребенка. Что касается 3-го и последующих малышей, в этом случае вычет равен 3 000 рублей. При расчете учитываются все дети (возраст не имеет значения).

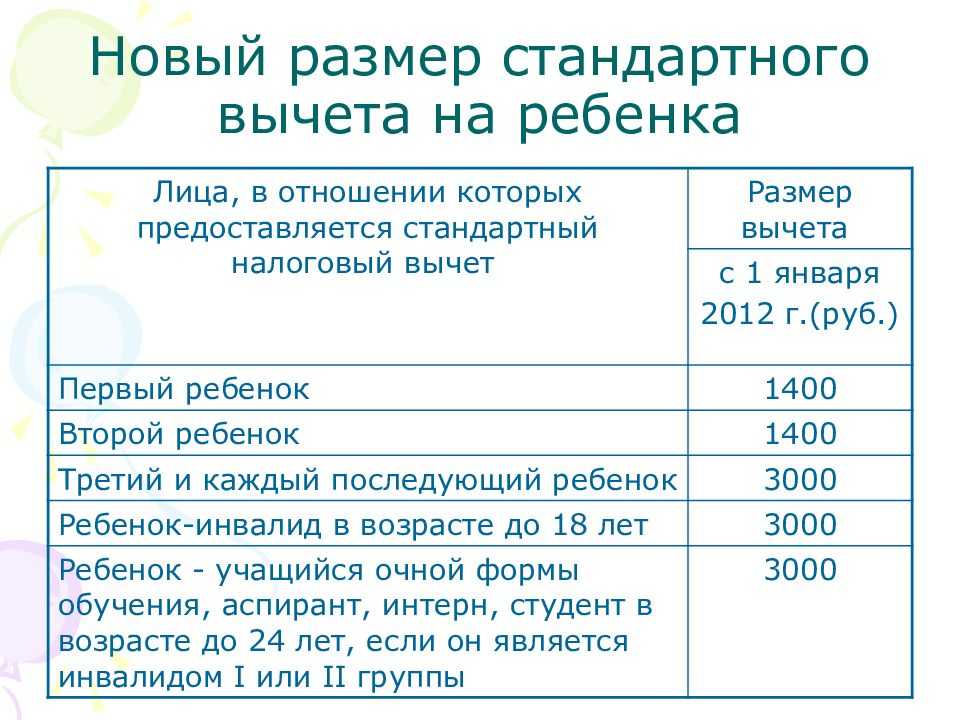

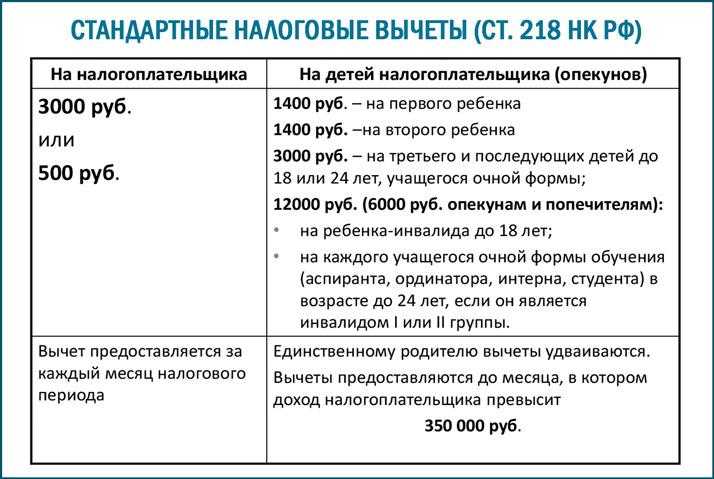

- Приемные мать и отец, опекуны и попечители получают вычет по 6000 рублей. Средства начисляются из расчета на каждого ребенка с инвалидностью, не достигшего совершеннолетия, а также инвалида, обучающегося на очной форме (для 1-й и 2-й группы, а также возраста 18-24 лет). При вычислении размера вычета учитываются все чада.

- Мать и отец, а также их супруги, усыновители. Здесь СНВ в два раза выше и составляет 12 тысяч рублей. Что касается требований к детям, они аналогичны тому, что рассмотрено в прошлом пункте.

Иногда граждане вправе рассчитывать на СНВ в удвоенном размере. Это актуально для таких ситуаций:

- Родитель воспитывает ребенка (приемного, родного) один. К этой же категории относятся не только родные мать или отец, но и попечитель (опекун).

- Отец или мать отказываются от получения увеличенного СНВ в пользу другого родителя.

Если мать или отец ребенка женится в очередной раз, возможность оформления двойного СНВ теряется. Отчет начинается с того месяца, который идет за месяцем регистрации нового брачного союза. Это правило оговорено в НК РФ (статье 218).

Если опекун воспитывает ребенка самостоятельно, он вправе рассчитывать на двойной вычет. При этом семейное положение и количество членов семьи не имеет значения. Такое правило можно объяснить тем фактом, что муж (жена) опекуна не имеют права на 2-ной имущественный вычет.

Иногда матери или отцу (родным или приемным) удобно передать право двойного СНВ второму родителю малыша. Это возможно в случае, когда мать или отец в течение продолжительного времени находились в неоплаченном отпуске.

Особенность в том, что при уходе в отпуск право на СНВ остается за родителем. Оно оговорено в НК РФ (статье 218, пункте 1-м). Мать (отец), которые ушли в отпуск, вправе отказаться от своего СНВ и передать это право второму родителю. Оно может применяться до того момента, пока месячная прибыль (та, с которой взимается 13-процентный налог) не превышает отметки 350 тысяч рублей.

Получается, что 2-й родитель вправе получать СНВ на 1-го малыша в удвоенной величине. Например, ему перечисляется не 1,4 тысячи рублей, а 2,8 тысяч. В случае, когда малыш, на которого полагается вычет, имеет инвалидность, другой родитель вправе получать вычет размером 24 тысячи рублей (то есть 12 тысяч умножается на 2). Эта норма приведена в НК РФ (статье 218, пункте 1).

Другой родитель обязан оформить заявление и указать в нем желание передать свою часть СНВ, а также справку 2НДФЛ с места трудоустройства. При этом справка с информацией о доходах должна даваться для изучения ежемесячно. Это связано с необходимостью контроля предельной суммы (той, что упоминалась выше).

Налоговые вычеты и отчётность

Все вычеты из налоговой базы должны регулярно находить отражение в отчётности предприятия. Их вносят в справку 2-НДФЛ, необходимую налогоплательщику для предоставления отчёта о своих доходах и сделанных из них отчислений. Также справка предъявляется при поступлении на новое рабочее место, в банки и другие инстанции. Многие вопросы невозможно решить без предоставления этого документа.

В 2015 году многие коды претерпели изменения, что случилось по причине внесения корректировок в законодательную налоговую базу государства. Однако 104 и 105 кодов, как и большинства кодов из категории стандартных, изменения не коснулись.

Предусмотрены сроки возврата: после подачи заявления, процедура должна быть осуществлена в течение трёх месяцев, и не позднее. Если возврат осуществляет налоговая инспекция, три месяца отводится на проверку всех документов плюс ещё один месяц на перечисление суммы на счёт налогоплательщика.

Напишите свой вопрос в форму ниже

В каких случаях нужна форма 2-НДФЛ?

Описываемый документ представляет собой бухгалтерскую форму, которая подтверждает доходы физических лиц, полученные ими в процессе трудовой деятельности. В нем присутствуют сведения о суммах начисленных доходов по видам (премии, социальные пособия, основная заработная плата и так далее), произведенных выплатах, уплаченных налогах и так далее. Если сотрудник получал вознаграждение, которое не подлежит налогообложению, например, материальную помощь, она не будет отражаться в форме 2-НДФЛ. Как правило, описываемый документ требуется в следующих ситуациях:

- Формирование регламентированной отчетности в налоговые органы. Справка входит в перечень форм, обязательных к предоставлению в контролирующие органы и составляется отдельно для каждого сотрудника. ИФНС сверяет информацию, содержащуюся в справке 2-НДФЛ, с отчетностью по данному налогу, и в случае расхождения информации может затребовать дополнительные документы.

- В момент увольнения сотрудника. Документ необходим следующему работодателю для расчета вычетов и назначения различных гарантированных выплат.

- По просьбе работника. Одной из наиболее часто встречающихся причин, по которым работник требует данный документ – для возврата подоходного налога при покупке квартиры. Справка 2 НДФЛ при имущественном вычете направляется заявителем в ИФНС в обязательном порядке, а получить ее можно в бухгалтерии предприятия.

Право на вычеты

Правом воспользоваться налоговыми вычетами обладают все физические лица. Суть процедуры ― уменьшение налогооблагаемой базы на определенную сумму, которая может быть, в том числе и фиксированной. В результате плательщики получают большие суммы после удержания НДФЛ с меньшей части дохода.

Пример 1.

Доход Ширяева К.О. в апреле 2017 г. составил 25 000 рублей. С начисленной суммы удержан НДФЛ в размере 13% ― 3 250 рублей. К получению выплата составит 21 750 рублей. При наличии вычетов 5 800 рублей налогооблагаемая база уменьшается и составит 25 000 рублей― 5 800 рублей = 19 200 рублей. Удержанный НДФЛ равен 19 200 * 13% = 2 496 рублей. Сумма к получению 25 000 рублей ― 2 496 рублей = 22 504 рубля, что на 754 рубля больше, чем без использования вычетов.

Вычеты предоставляются по желанию самих налогоплательщиков, делятся на следующие категории: стандартные, имущественные, социальные, инвестиционные. Право на вычет появляется при наличии определенных событий, в том числе покупке имущества, обучение, проведение оздоровительных процедур.

Что собой представляют вычеты по НДФЛ

Налоговым вычетом называют сумму, уменьшающую доход (облагаемую базу), с которого налог уплачивается. В иных ситуациях налоговый вычет — это частичный возврат уже уплаченного НДФЛ. Иначе говоря, возвращает государство не полную сумму понесенных расходов в пределах вычета, а сумму ранее уплаченного налога, соответствующую ему. Воспользоваться вычетами может налоговый резидент РФ, уплачивающий НДФЛ по ставке 13%.

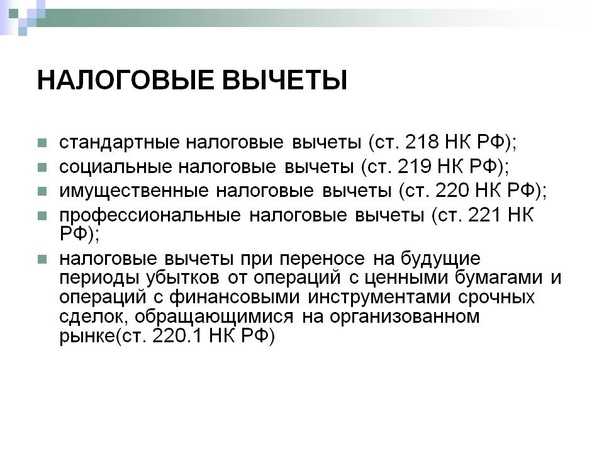

Вычеты группируются по статьям НК РФ, которыми они установлены:

- Стандартные (ст. 218).

- Социальные (ст. 219).

- Инвестиционные (ст. 219.1).

- Имущественные (ст. 220).

- Профессиональные (ст. 221).

- Налоговые вычеты при переносе убытков (ст. 220.1).

Оформляются они, как правило:

- нанимателем (налоговым агентом) до окончания года;

- ИФНС по месту жительства по окончании года, если гражданин обратился и предоставил декларацию 3-НДФЛ, подтвердив ее документально.

Список подтверждающих документов на вычеты в каждом случае будет различаться, его целесообразно уточнять в ИФНС, у нанимателя. Например, при покупке квартиры это договор с продавцом (или свидетельство о госрегистрации права), при этом если покупка осуществлена мужем и женой как общая собственность, то требуется свидетельство о браке, заявление мужа и жены при распределении ими вычета.

На заметку! В Думе проходит стадию предварительных рассмотрений законопроект о внесении поправок в НК РФ. Если он обретет силу закона, начнет действовать упрощенная процедура получения налоговых вычетов, без подачи декларации 3-НДФЛ.

Вычеты не даются физлицам, если облагаемого дохода они не имеют, например, безработные, ИП на спецрежиме.