- Использование личного транспорта командированного

- Важные новости от ФНС

- УСН

- Командировочные облагаются ндфл или нет. Ндфл со сверхнормативных суточных: особый случай

- 1.Суточные

- 2.Прочие расходы

- Облагаются ли суточные НДФЛ?

- Облагаются ли НДФЛ прочие расходы?

- Сотрудник в командировке оплатил сверхнормативный багаж проводки

- Оформление командировки: документы, расходы, проводки

- Нестандартные командировочные ситуации

- sovetnik36.ru

- Порядок выплаты суточных

- Расчет суточных при загранкомандировках в 2022 году

- Порядок возмещения командировочных расходов

- Размер суточных при командировках

- Суточные при командировках по России

- Суточные при командировках за границу

- В страны СНГ

- Поездка за счет принимающей стороны

- Две поездки в один день

- При досрочном окончании поездки

- Работа в выходные дни

- Суточные при однодневных командировках

- Выплаты при однодневных командировках взамен суточных

- НДФЛ с суточных при однодневных командировках

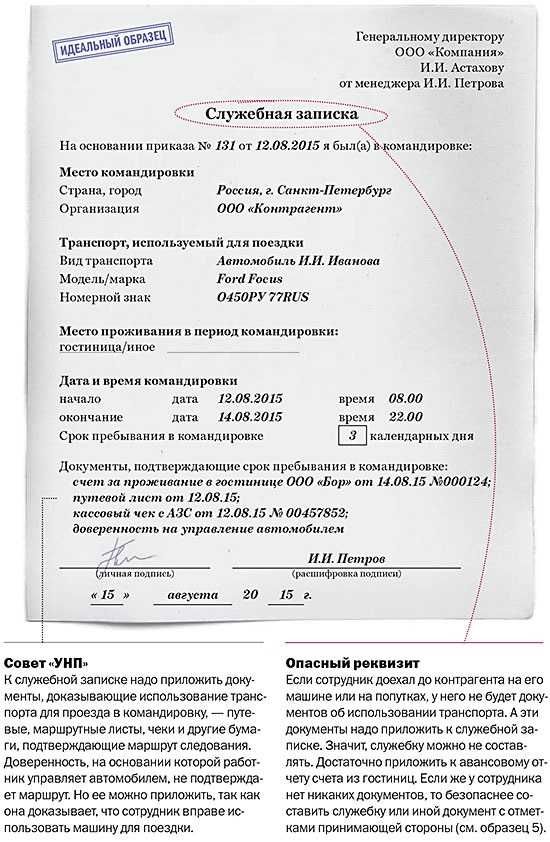

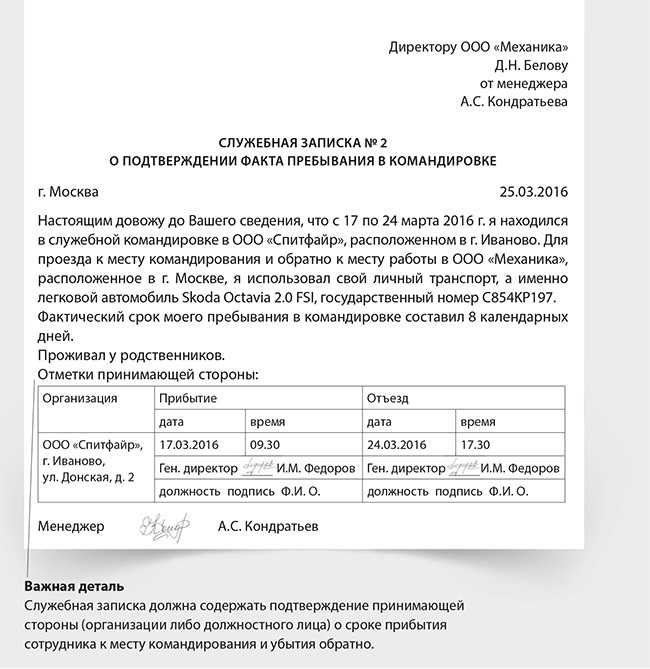

Использование личного транспорта командированного

Отправиться в командировку сотрудник может и на собственном автомобиле. Чтобы не облагать взносами компенсацию, связанную с эксплуатацией имущества работника, нужно выполнить несколько условий (письмо Минфина от 28.03.2019 № 03-15-06/21254):

- Виды подлежащих компенсации расходов прописываются в коллективном договоре, например: на приобретение ГСМ, ремонт транспортного средства во время командировки.

- Сотрудник согласовывает с работодателем факт отправки в командировку на личном автомобиле.

- Расходы подтверждаются документами.

Полезное о компенсациях:

- за неиспользованный отпуск без увольнения;

- личное авто без НДФЛ и взносов;

- аренду жилья сотруднику;

- задержку заработной платы.

Важные новости от ФНС

Представители налоговой службы просят, чтобы фирмы в 2021 году сдавали уточненные расчеты, касающиеся уплаты страховых взносов. Но это относится только к компаниям, которые во время составления документа не отразили необлагаемые выплаты. Многие бухгалтеры при составлении расчета просто забывают о том, что нужно указывать суточные.

По ст. 217 НК законодательно установлены лимиты данных выплат. По ним не приходится уплачивать обязательные платежи, к которым относятся страховые взносы и НДФЛ. Поэтому такие выплаты не оказывают влияние на размер взносов. Но по правилам расчета необходимо указывать их при заполнении РСВ. Эти сведения включаются в строку 040 подразделов 1.1 и 1.2, а также они переносятся в строку 030 приложения 2 первого раздела.

Представители ФНС не обладают полномочиями для наложения штрафов на руководителей компании, причем, даже если при заполнении РСВ не указываются суточные или приводится их неполный размер. Это обусловлено тем, что налогоплательщик все равно уплачивают правильную сумму страховых взносов, а также не уменьшает облагаемую базу.

Не предусматриваются штрафы и для работодателей, которые отказываются заполнять и сдавать уточненный расчет. Но если такие действия привели к занижению базы, используемой во время расчета сумм, то это является основанием для привлечения работодателя к административной ответственности.

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, суточные не уменьшат. При расчете единого налога такие организации вообще не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут учесть суточные в составе расходов, уменьшающих налоговую базу (подп. 13 п. 1 ст. 346.16 НК РФ). Включайте их в состав расходов в размере (как фиксированном, так и по фактическим расходам), предусмотренном коллективным договором или локальными нормативными актами организации: приказами, Положением об оплате труда, положением о командировках и т. п. (ст. 168 ТК РФ). Аналогичной позиции придерживается Минфин России в письме от 17 августа 2009 г. № 03-11-09/283.

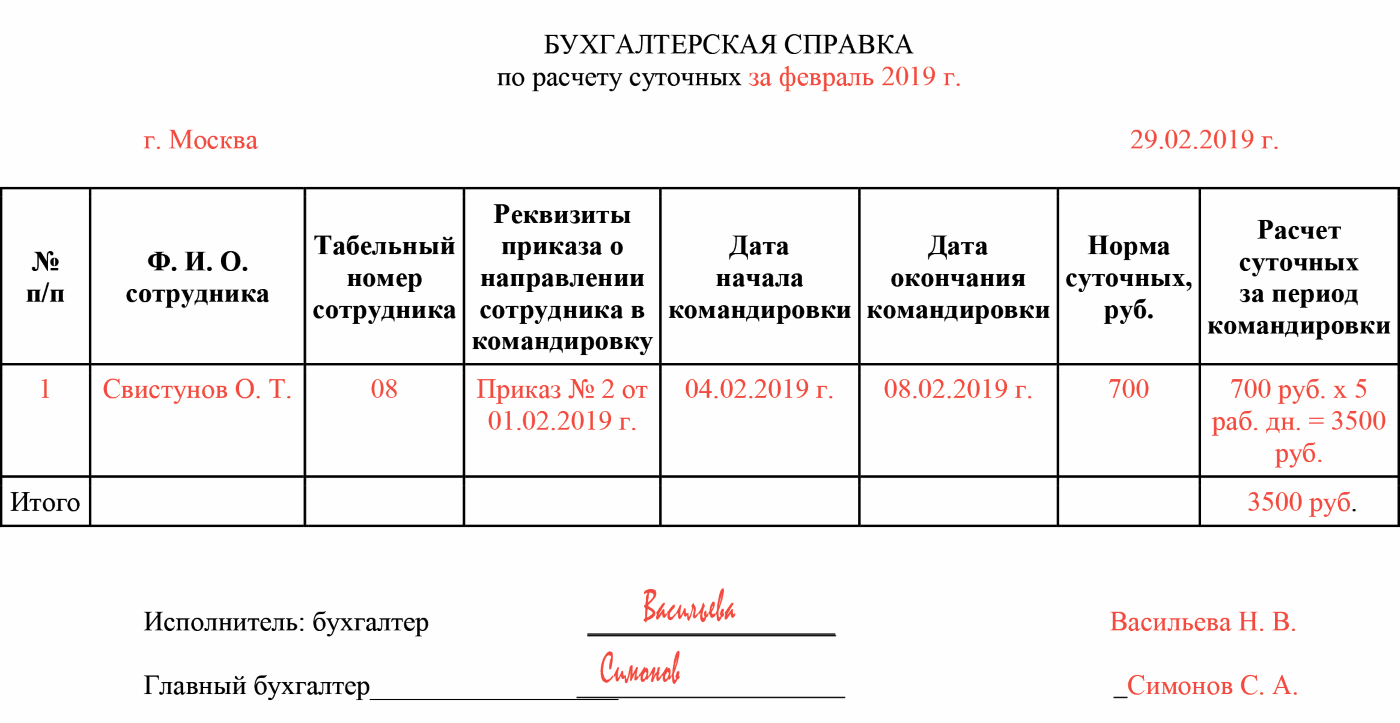

Пример отражения при налогообложении суточных. Организация применяет упрощенку. Объект налогообложения – разница между доходами и расходами

ООО «Альфа» применяет упрощенку и платит единый налог с разницы между доходами и расходами. Менеджер «Альфы» А.С. Кондратьев в период с 16 по 18 января находился в служебной командировке в Чехии.

Приказом руководителя организации суточные по командировкам в Чехию установлены в размере 800 чешских крон в день. Суточные при командировках по России организация выплачивает из расчета 700 руб. в день.

21 января руководитель «Альфы» утвердил представленный Кондратьевым авансовый отчет.

За время командировки Кондратьеву начислили суточные:

- за 2 дня пребывания в Чехии – в размере 1600 крон (800 CZK/дн. × 2 дн.);

- за 1 день возврата в Россию – 700 руб.

Курс чешской кроны на 21 января составил 2,7143 руб./крона (условно).

Всю сумму суточных бухгалтер включил в расходы при расчете единого налога. Размер суточных, который бухгалтер «Альфы» учел при начислении единого налога за I квартал, составляет: 1600 CZK × 2,7143 руб./CZK + 700 руб. = 5042,88 руб.

При расчете налоговой базы по НДФЛ за январь бухгалтер не учитывал суточные, так как их размер не превышает:

- по командировкам по России – 700 руб. в день (700 руб. = 700 руб.);

- по командировкам в Чехию – 2500 руб. в день ((800 CZK × 2,7143 руб./CZK) < 2500 руб.).

При этом предельный размер суточных по загранкомандировкам бухгалтер рассчитал, исходя из курса, действующего на дату оплаты суточных.

Бухгалтер не включил суточные в облагаемую базу по взносам на обязательное пенсионное страхование и взносам и на страхование от несчастных случаев и профзаболеваний.

Ситуация: можно ли учесть в расходах при упрощенке суточные за однодневную командировку

Нет, нельзя, если сотрудника направили в служебную поездку по России. При загранкомандировках суточные учтите в расходах в размере 50 процентов от нормы, которая закреплена в локальном нормативном акте организации (подп. 13 п. 1 ст. 346.16 НК РФ).

Перечень командировочных расходов, которые можно учесть при расчете единого налога при упрощенке, приведен в подпункте 13 пункта 1 статьи 346.16 Налогового кодекса РФ. В него входят:

расходы на проезд сотрудника к месту командировки и обратно к месту постоянной работы;

расходы на наем жилого помещения;

суточные или полевое довольствие;

расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы и иные аналогичные платежи и сборы.

При однодневных командировках по России суточные сотруднику не полагаются вовсе (п. 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749, п. 15 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62). А раз так, квалифицировать при упрощенке эти суммы как командировочные расходы нельзя.

В подобной ситуации для организаций на общей системе налогообложения Минфин России разрешил учитывать такие расходы как другие, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 21 мая 2013 г. № 03-03-06/1/18005). Однако перечень расходов, которые можно учесть при упрощенке, является закрытым. И в этом перечне не поименованы другие расходы, связанные с производством и реализацией. Таким образом, суточные за однодневную командировку по России учесть в расходах при упрощенке нельзя.

Когда же речь идет об однодневной загранкомандировке, организация обязана выплатить сотруднику суточные. Их размер равен половине нормы, определенной локальным нормативным актом организации (например, коллективным договором). Об этом сказано в п. 20 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749. Следовательно, квалифицировать такие расходы как командировочные можно (подп. 13 п. 1 ст. 346.16 НК РФ). Но и учитывать их при расчете единого налога надо в пределах половины нормы.

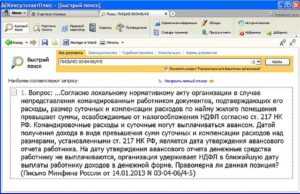

Командировочные облагаются ндфл или нет. Ндфл со сверхнормативных суточных: особый случай

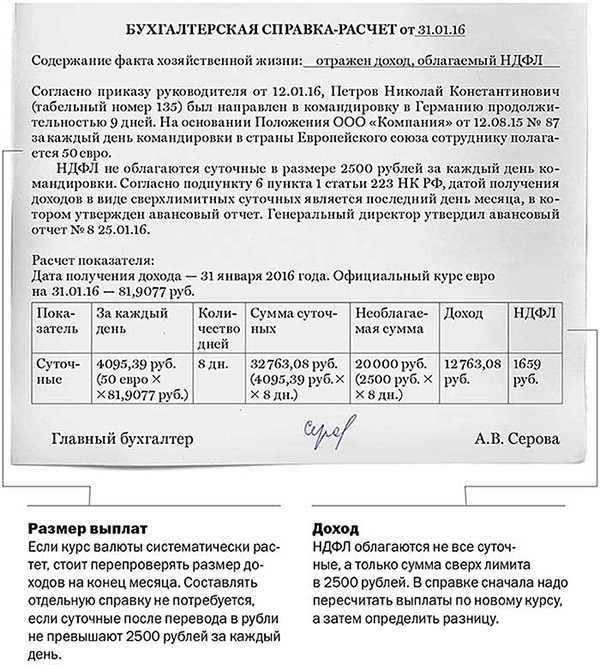

Организация или ИП, нанимающие сотрудников, вправе отправить их в служебные поездки, связанные с решением рабочих задач. Это создает для специалистов дополнительные траты, не учтенные в составе заработной платы. Ст.

167-168 НК РФ обязывают нанимателя их возместить. НДФЛ с командировочных расходов 2021 не выплачивается, если они не больше установленных законом лимитов. Из величины превышения бухгалтер обязан удержать подоходный налог.

Существует два типа расходов, связанных со служебными поездками и подлежащих материальной компенсации:

1.Суточные

Это карманные деньги, на которые работник живет за пределами родного города (страны). Согласно п. 1 ст. 346.16 в 2021 году организация или ИП вправе прописать во внутренних документах (коллективном договоре, трудовых контрактах, Положении о командировка и т.д.

) любую форму суточных для внутрироссийских и международных командировок. Нормирование не применяется, верхний лимит отсутствует. Такой подход вполне оправдан: крупные коммерческие структуры могут позволить большие траты на деловые поездки, маленькие вынуждены экономить.

Для компенсации суточных не требуется подтверждающих документов, роль которых ранее выполняли служебные задания и командировочные отчеты. Достаточно представления сотрудником авансового отчета и служебной записки. Эти документы должны быть переданы в бухгалтерию работодателя в течение трех дней после возвращения специалиста из деловой поездки.

2.Прочие расходы

Иные типы трат, необходимые для организации деловой поездки: приобретение билетов на самолет или поезд, бронирование гостиницы, аренда квартиры и т.д. Компания обязана выдать сотруднику материальную компенсацию по факту представления подтверждающих документов: чеков, выписок по счету и т.д.

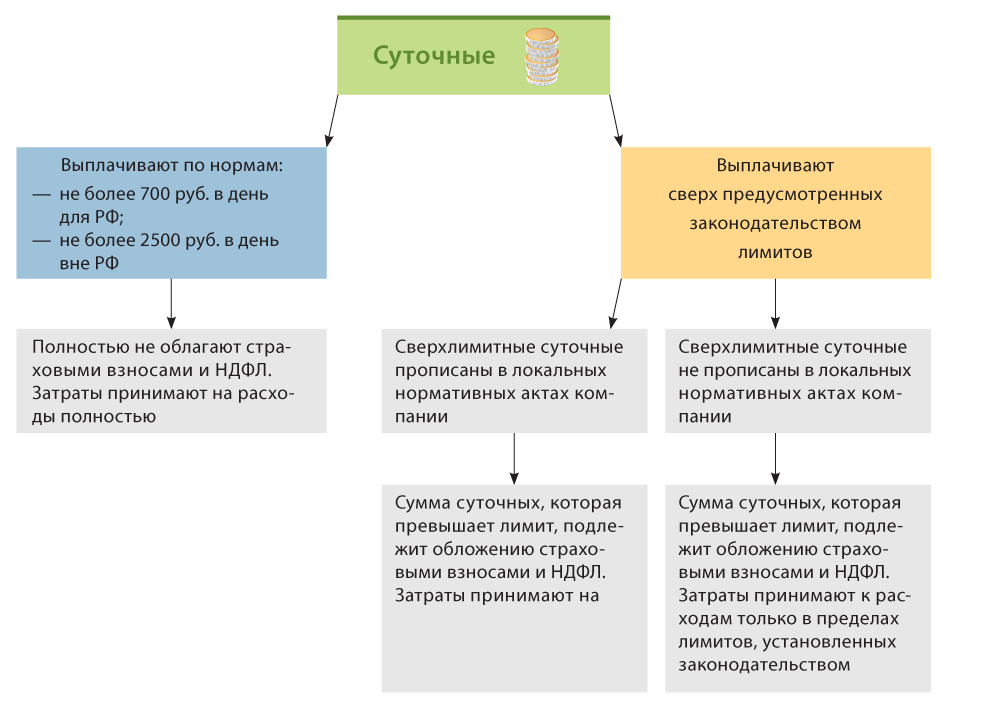

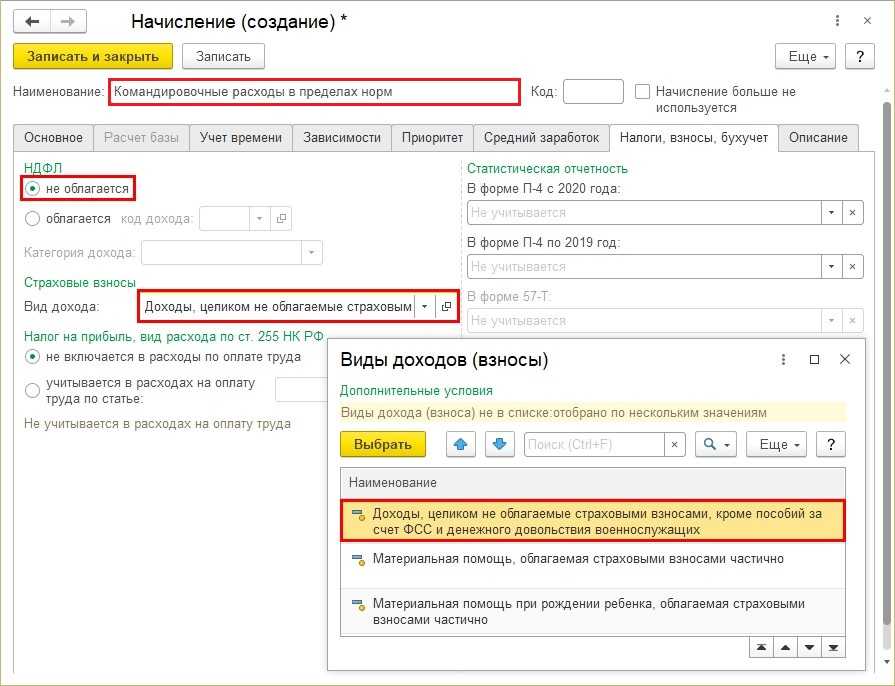

Облагаются ли суточные НДФЛ?

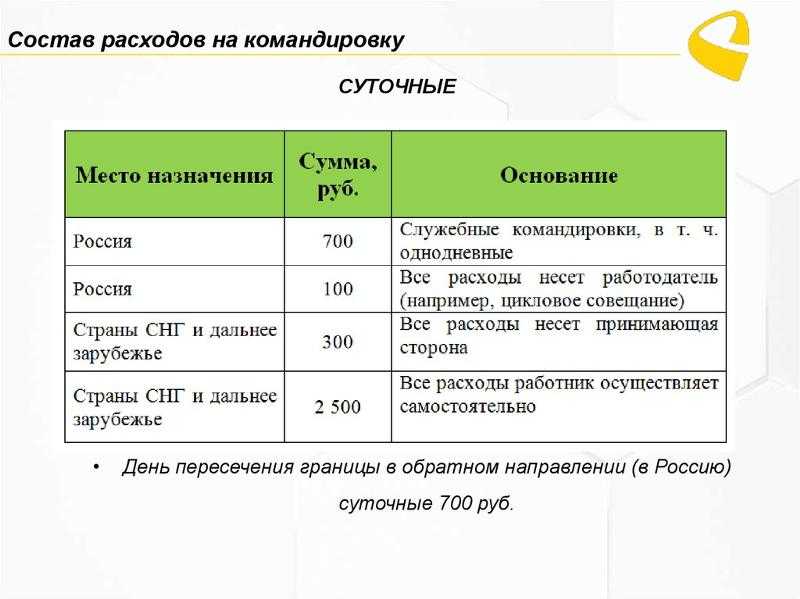

Согласно нормам законодательства, суточные, выплачиваемые работникам, не облагаются подоходным налогом, если их размер не превышает:

- 700 рублей – для поездок по территории России;

- 2 500 рублей – для выездов по служебным целям за границу.

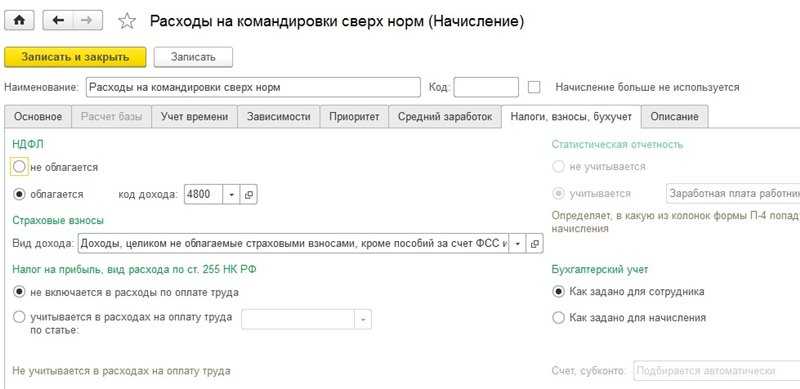

Выплаты, произведенные сверх установленных размеров, облагаются НДФЛ, на них начисляются страховые взносы. Базой для исчисления подоходного налога служит не весь объем командировочных расходов, а та их часть, которая превышает законодательные лимиты.

https://www.youtube.com/watch?v=JeIT8eqk1ko

В компании «Интеграция» размер суточных для внутрироссийских поездок установлен на уровне 1 100 рублей в день. Бухгалтер фирмы должен рассчитывать НДФЛ с суммы 400 рублей (1 100 – 700) за каждый день служебной командировки сотрудников. На эту разницу необходимо начислить страховые взносы.

С 2021 года у компаний и ИП появилась новая обязанность – уплачивать со сверхнормативных суточных страховые взносы. Речь идет о социальном, медицинском и пенсионном страховании. Взносы на «травматизм» не присутствуют в законодательном перечне, а потому не рассчитываются и не перечисляются.

Облагаются ли НДФЛ прочие расходы?

Служебная поездка предполагает широкий перечень дополнительных расходов:

- авиа и ж/д билеты;

- такси и общественный транспорт;

- транспортировка багажа;

- комиссии (если билеты покупаются у посредников);

- проживание в гостинице;

- сбор за услуги аэропорта;

- связь с деловыми партнерами;

- оформление документов (загранпаспорта, визы и т.д.);

- иные траты.

Все перечисленные расходы не облагаются НДФЛ согласно п. 3 ст. 217 НК РФ, если по ним представлены подтверждающие документы: чеки, бланки строгой отчетности, договоры посуточной аренды жилого помещения и т.д. При отсутствии документации величина компенсации трат подлежит обложению подоходным налогом.

Чтобы организация могла , необходимо:

Подтвердить расходы документально;

Обосновать экономическую целесообразность и производственный характер командировки;

Связать командировку с деятельностью организации, которая направлена на получение дохода.

Экономическая обоснованность расходов на командировку. Экономическая целесообразность расходов может быть подтверждена следующими документами:

Служебным заданием;

Отчетом о его выполнении;

Деловой перепиской с партнерами;

Заключенным договором.

А если командировка не дала положительного результата и договор с деловым партнером не был заключен? Можно ли в этом случае считать расходы на командировку экономически обоснованными?

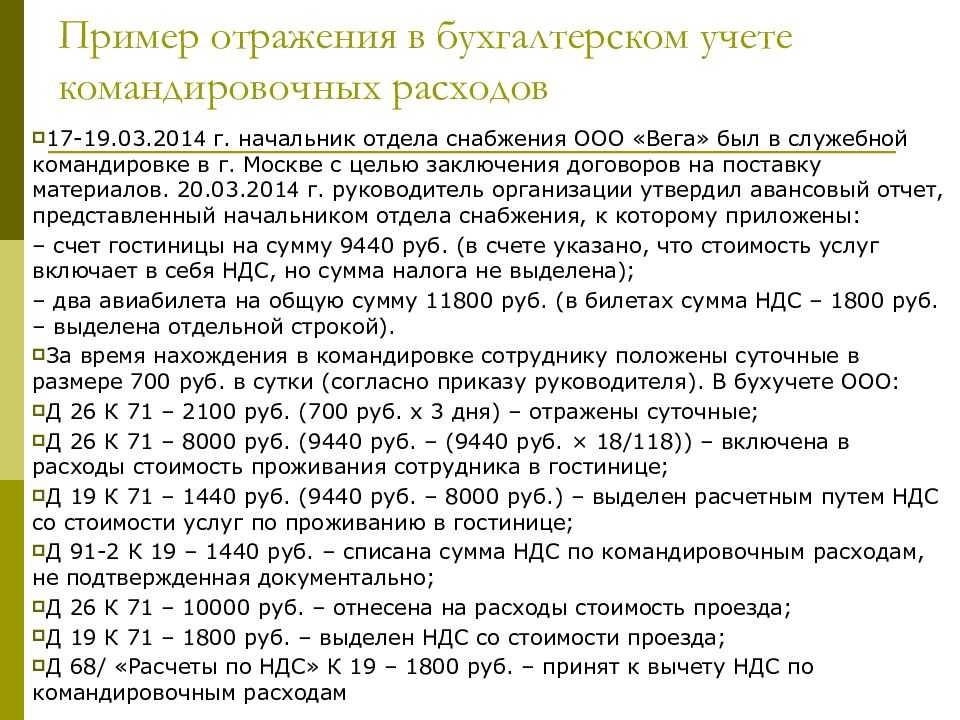

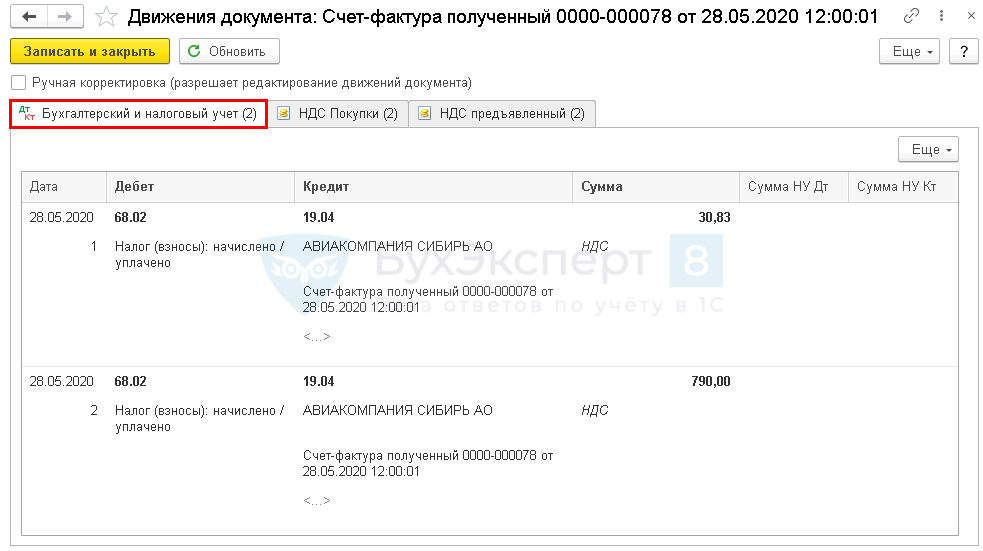

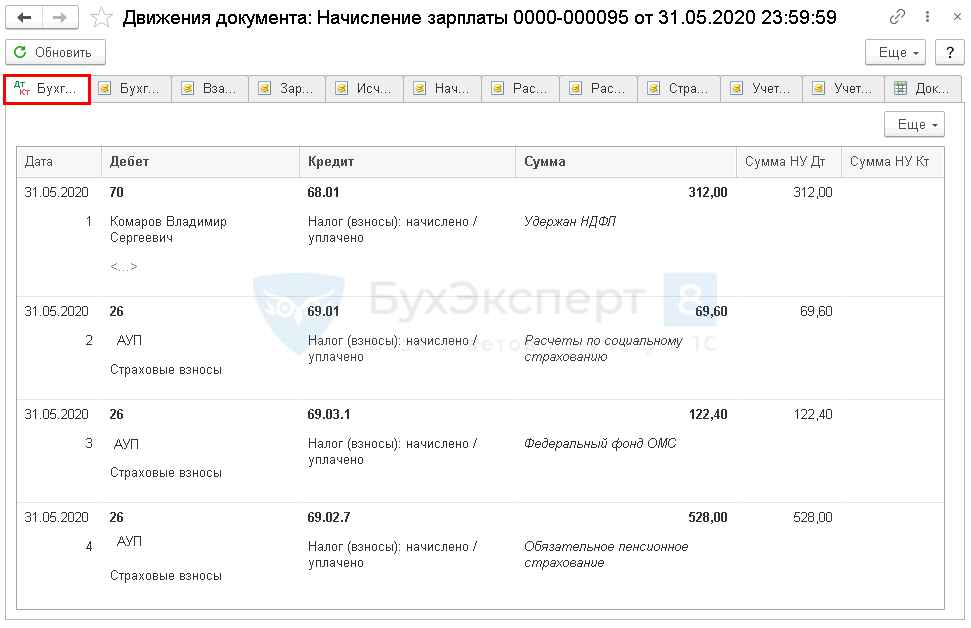

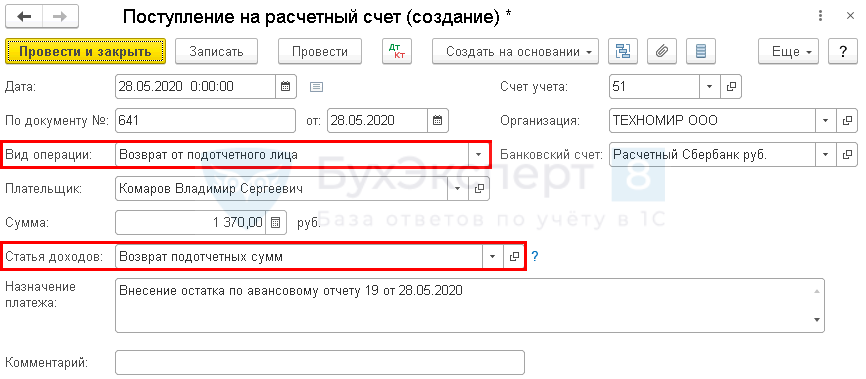

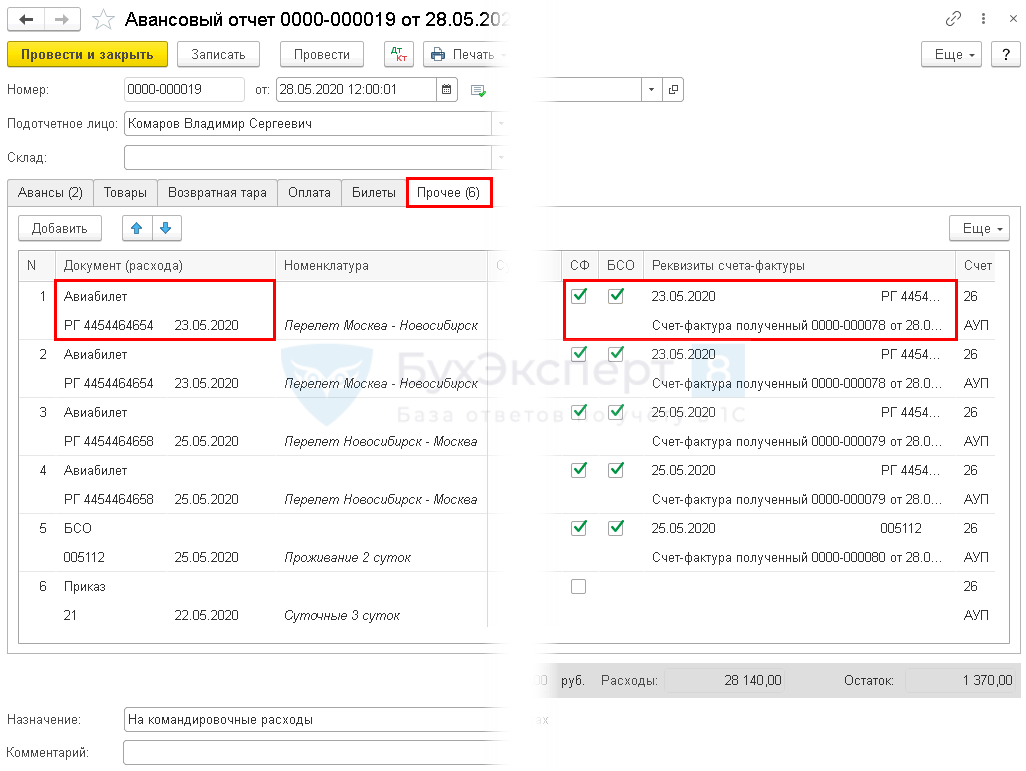

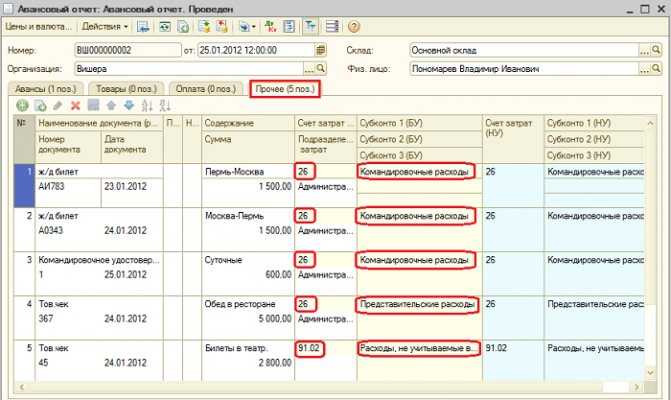

Сотрудник в командировке оплатил сверхнормативный багаж проводки

Командировка – это рабочая поездка сотрудника по распоряжению руководства. Все расходы на проезд, проживание и питание работника организация должна взять на себя.

В этой статье мы рассмотрим проводки по командировочным и суточным расходам.Для покрытия всех расходов в командировке сотруднику :

Если после командировки деньги остаются, их необходимо вернуть в кассу:

В случае, когда работник, наоборот, потратил еще и свои личные деньги, организация при наличии соответствующих доказательств должна компенсировать их:

По всем расходам в командировке работник должен отчитаться.

Оформление командировки: документы, расходы, проводки

> > Командировка – это выезд работника в другой населенный пункт для выполнения определенного служебного задания по поручению руководства.

К ним относятся:

- приказ на командировку Т-9, Т-9а — заполнения можно ;

- ;

- ;

- .

Изменения с 2020 год: оформлять командировочное удостоверение и служебное задание больше не нужно.

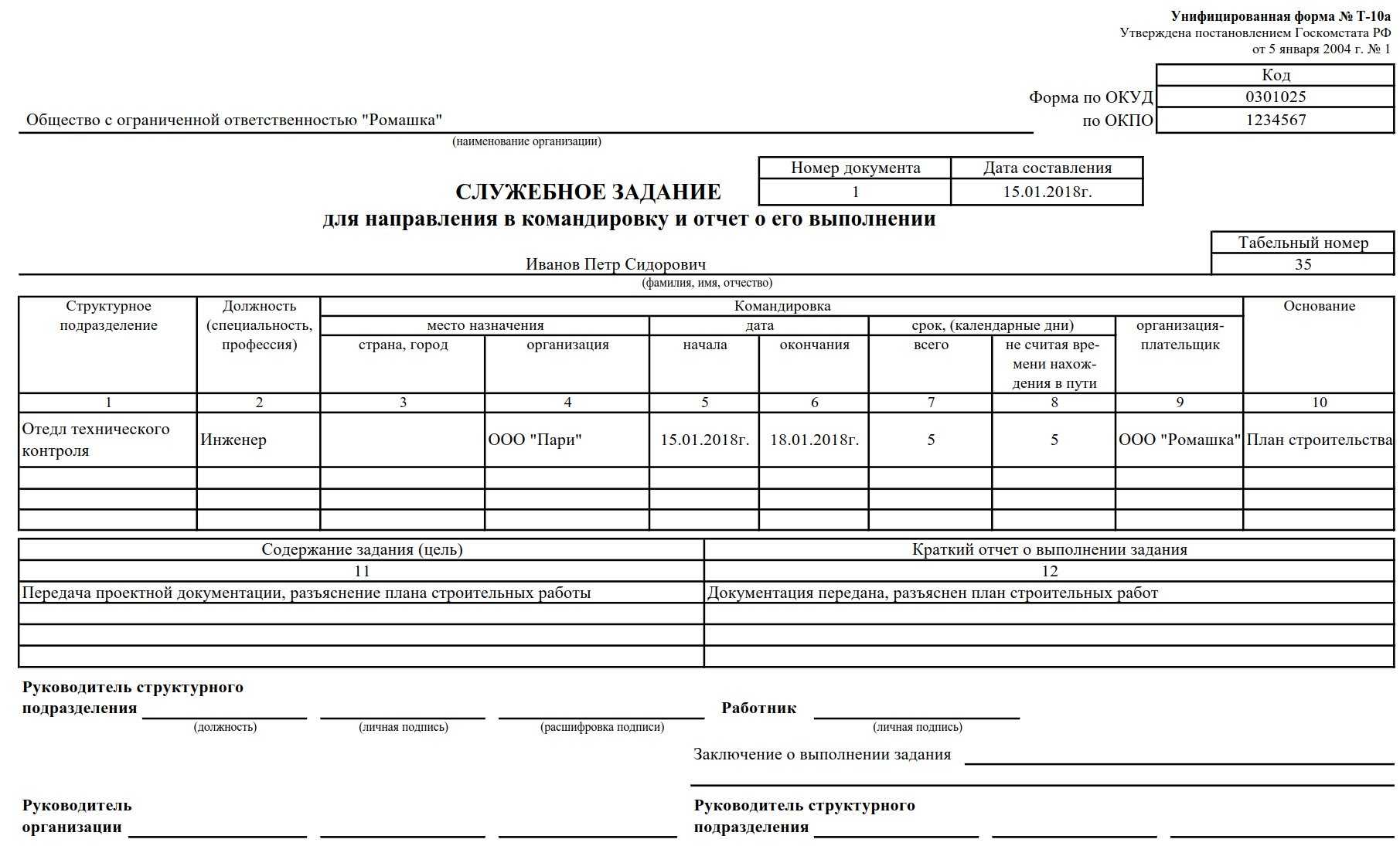

Подробности читайте . Первым делом нужно заполнить служебное задание, в котором необходимо отразить информацию о сотруднике, направляемом в поездку, о задачах, которые ему поставлены.

Рекомендуем прочесть: Знак стоянка запрещена

Нестандартные командировочные ситуации

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 19 августа 2020 г.

При учете командировочных расходов бывают ситуации, которые ставят бухгалтеров в затруднительное положение, — даже если работники регулярно ездят в командировки. К примеру, директор выкупил для себя целое купе, или работник оплатил билеты чужой картой, или же командированного работника обокрали.

Ответы на эти и другие вопросы читайте в нашей статье. Дубровская Светлана Руководитель организации ездил в командировку на поезде и выкупил все купе. Можно ли учесть при расчете налога на прибыль стоимость лишних билетов?

И облагается ли она НДФЛ и страховыми взносами?

: В вашем случае важно экономически обосновать расходы на выкуп дополнительных мест в купе для руководителя. Это можно сделать, например, следующим образом

Закрепите в локальном нормативном акте компании

sovetnik36.ru

Можно установить различный порядок возмещения расходов в зависимости от разных факторов – должности сотрудника, стажа, квалификации, отдела, где он работает, и т. п. (п.

3 письма Минтруда России от 14 февраля 2013 г. № 14-2-291).* 2.

Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса Как учесть при налогообложении дополнительные командировочные расходы.

Организация применяет общую систему налогообложения Ситуация: как учесть при расчете налогов и страховых взносов возмещение расходов на упаковку багажа, если данные затраты сотрудника связаны с целью командировки Учет зависит от того, каким способом организация возмещает сотруднику такие расходы и что написано в локальных документах о командировках. Самый простой вариант – включать в состав суточных.

Порядок выплаты суточных

Суточные выплачиваются в обязательном порядке:

- за все дни командировки, в том числе выпадающие на выходные и официальные праздничные даты, дни в пути следования до места назначения и обратно, вынужденные остановки;

- за дни нетрудоспособности, наступившей во время служебного разъезда.

Для установления полагающейся к оплате суммы исчисляется количество дней служебного разъезда, которое фиксируется в приказе. Выплата суточных происходит не позднее, чем за день до отправления, наличными средствами или путем зачисления на зарплатную карту.

Суточные выплачиваются командированному работнику в соответствующей валюте страны пребывания. Допустимо заменить валюту денежным эквивалентом в российских рублях по официальному курсу на дату выплаты средств. Тогда сотрудник при пересечении границы производит самостоятельно обмен на местную валюту и подтверждает этот факт чеком обменного пункта.

Даты прибытия и выбытия из одной страны в другую определяются по отметкам в заграничном паспорте или проездным документам (в случае с пересечением границы с СНГ).

Продление срока командировки обязательно согласовывается с руководством компании. Тогда за дополнительные дни производится расчет и перечисление суточных на банковскую карту работника или переводом на его имя.

Расчет суточных при загранкомандировках в 2022 году

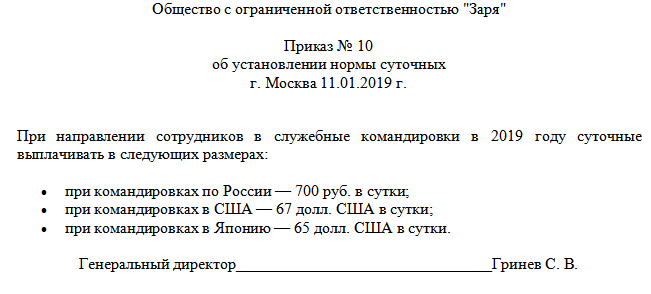

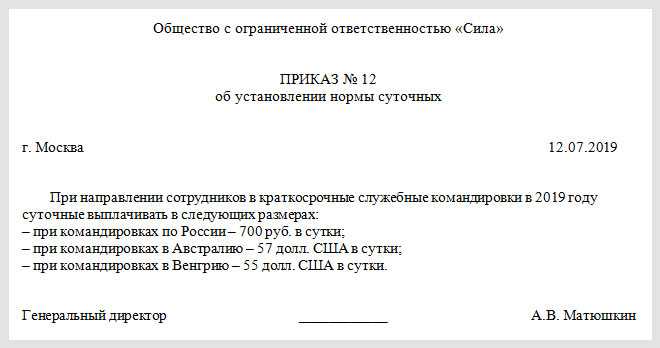

Нормы для служебных поездок за границу установлены законодательно для работников государственных структур. Они выражены в долларах США для каждой страны (см. выше таблицу).

Расчет суточных производится в соответствии с нормативами и продолжительностью командировки. Поэтому для выдачи сумм на руки применяется формула, где учитывается количество дней пребывания на территории иностранного государства и время нахождения в РФ:

Рсут = Кз × Тз + Кр × Тр, где

- Кз – норматив суточных на один день за границей на человека;

- Тз — дни фактического нахождения за границей;

- Кр – норматив суточных на один день командировки по России на человека;

- Тр – дни командировки по российской территории.

Если в течение одного служебного задания работнику приходится посетить не одну страну, то в каждой из них применяется свой норматив. На руки командируемому выдается сумма суточных из расчета дней пребывания в каждой из стран. Работодатель производит конвертацию валюты в рублевый эквивалент по текущему официальному курсу валюты на день расчета.

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

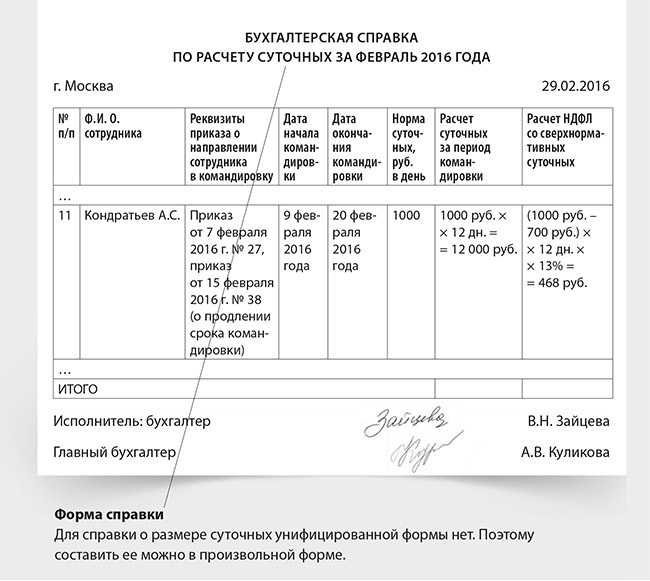

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

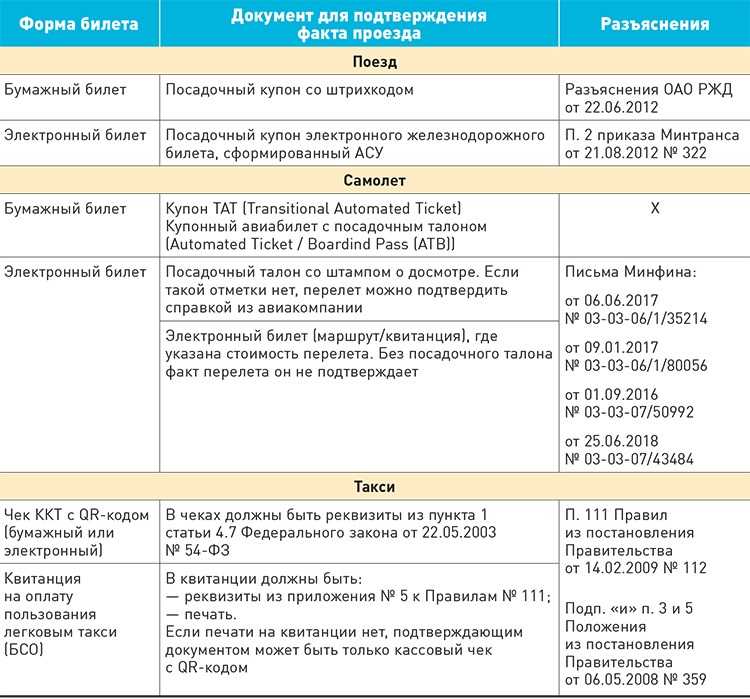

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Размер суточных при командировках

Большинство предприятий не превышают лимита, установленного в Налоговом Кодексе, хотя это не является нарушением закона. За работодателем сохраняется право как уменьшить объем денежных выплат, так и увеличить его.

Суточные при командировках по России

Минимальная сумма не установлена, максимальная часто не превышает 700 рублей. Порядок и объем выплат необходимо узнать по месту работы в положении о командировках.

Суточные при командировках за границу

В частных организациях данный документ могут не учитывать, в компаниях бюджетного профиля он обязателен к исполнению.

В страны СНГ

При отправлении работника в командировку в одну из стран СНГ, руководитель компании при начислении суточных должен опираться на положение для поездок за границу.

Важно! При пересечении границы страны штампы в загранпаспорте не проставляются. Данная особенность регламентируется Таможенным законодательствам.. В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты

В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты.

Поездка за счет принимающей стороны

В бюджетных организациях лимит ограничен: размер суточных не должен превышать оговоренные в законодательстве нормы.

Две поездки в один день

При необходимости командирования сотрудника несколько раз в день в различные места необходимо опираться на Положение о командировках. Размер суточных будет зависеть от места прибытия.

При двух поездках в один день за работодателем сохраняется право устанавливать иные выплаты сотруднику в качестве компенсации затрат.

При досрочном окончании поездки

При возвращении работника из командировки раньше срока в предприятии оформляется авансовый отчет, в котором указывается дата прибытия.

После получения отчета, в экономическом отделе организации специалисты производят перерасчет суточных. Лишние средства возвращаются в бюджет фирмы.

Работа в выходные дни

Важно! Право на получение суточных в выходные и праздничные дни отражается в п. 11 Постановлении Правительства РФ № от 13.10.2009.

Суточные при однодневных командировках

Минимального срока служебной поездки не существуют. Работодатель имеет право командировать сотрудника на один день. В этом случае документальное оформление многодневной служебной поездки невозможно, а в соответствии с законодательством суточные за однодневные командировки не положены. В зависимости от организации возможна компенсация денежных затрат.

Выплаты при однодневных командировках взамен суточных

На усмотрение руководителя сотрудник получает компенсацию в 50% размере от общеустановленной суммы при поездке за границу. Однодневная служебная поездка по территории России не оплачивается, если в организации не возместили трату денежных средств на добровольной основе.

НДФЛ с суточных при однодневных командировках

По мнению Минфина РФ, не облагать НДФЛ возможно только те расходы, которые имеют документальное подтверждение. От налога освобождаются суточные, не превышающие лимит в 700 рублей по России и 2500 рублей при заграничных путешествиях.

По мнению ВАС РФ, определение «суточные» не применимо к однодневным командировкам, поэтому денежные средства следует признать одной из форм компенсации расходов, связанных со служебной деятельностью. Поэтому траты, совершенные с разрешения руководства, не являются доходом сотрудника, поэтому не могут облагаться НДФЛ.