- Состав отчетности

- Законодательные требования

- Кто должен сдавать отчет о финансовых результатах

- Некоммерческие организации

- Где найти бланк справки о балансовой стоимости?

- Учетная политика

- Как правильно заполнять формы

- Что такое сводная бухгалтерская отчетность

- Показатели отчетности

- Кто должен вести и сдавать

- Отличительные черты бухгалтерской отчетности реорганизованных или ликвидированных учреждений

- Бланк и обязательные реквизиты

- УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ: НАЗНАЧЕНИЕ, ОТЛИЧИЕ ОТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

- Состав годовой бухгалтерской отчетности

- Назначение, элементы и качественные характеристики показателей бухгалтерской отчетности

- Форма № 6

- Бухгалтерская отчетность — что такое и чем регулируется?

- Форма № 5

- Основные правила

- Состав годовой бухотчетности

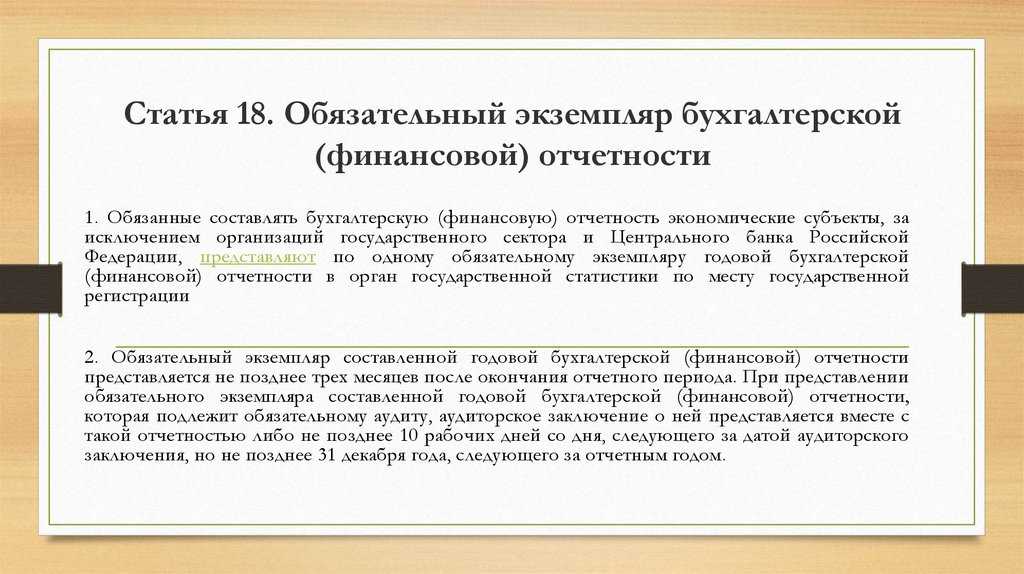

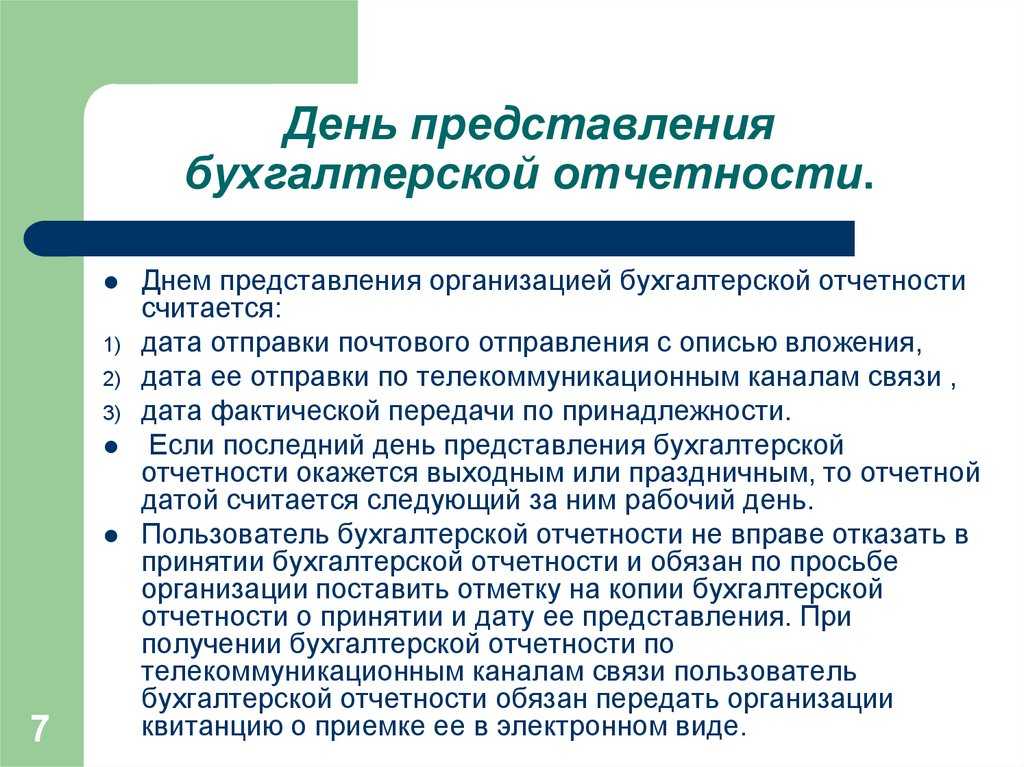

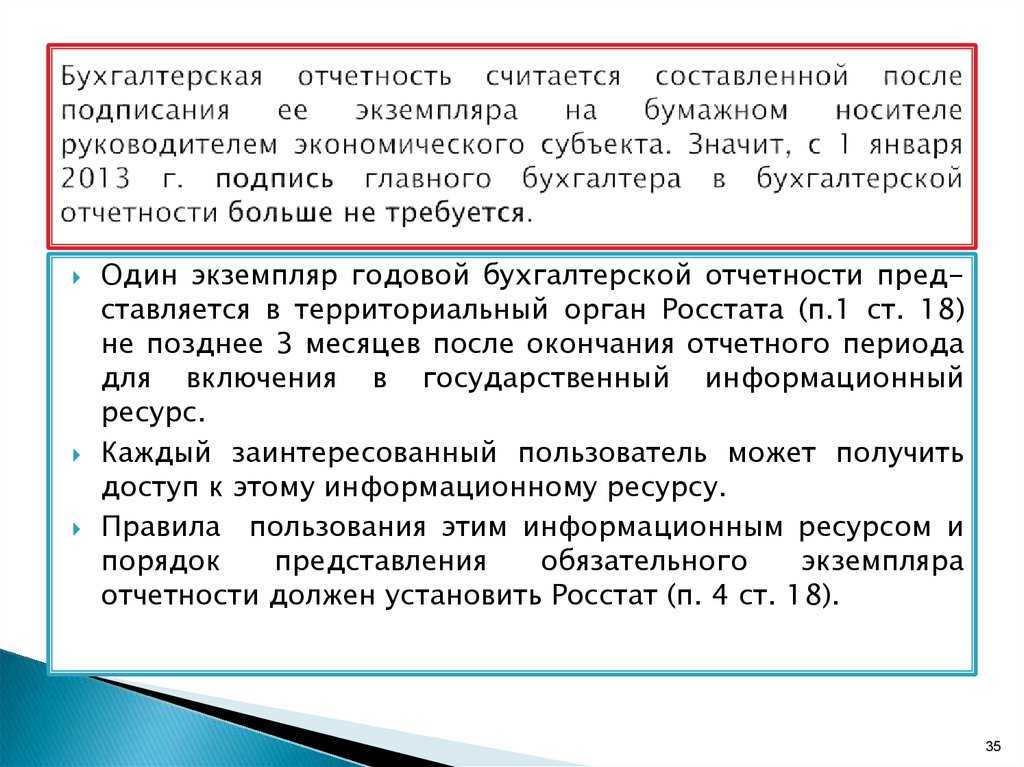

- Сроки сдачи

- Другие правила составления

- Анализ финансовой отчётности

Состав отчетности

В передаваемый госорганам пакет бухотчетности всегда входят две формы:

- баланс

- отчет о финрезультатах

Предприятия, которые используют УСНО, а также малые предприятия, обязаны подавать только эти формы. Более крупные компании должны составлять еще три формы, которые представляют собой дополнение к двум первым. Они именуются:

- отчетом о движении капитала

- отчетом о движении денежных средств

- приложением к балансу

Существует еще один документ, стоящий в том же ряду – о целевом использовании средств. Он составляется только некоммерческими организациями (например, товариществами собственников жилья, творческими союзами и другими объединениями, источником существования которых являются взносы участников). Коммерческие компании такой отчет сдавать не должны.

Дополнительные виды отчетности готовят и представляют также:

- банки и прочие кредитные учреждения

- финансовые учреждения, не занимающиеся кредитной деятельностью (например, инвестфонды)

- негосударственные фонды пенсионного обеспечения

- страховые компании

Необходимость в предоставлении этими организациями дополнительных видов отчетности обусловлена тем, что в их деятельности решающую роль играет достаточность размера собственного капитала. Все они обременены большими и социально значимыми обязательствами, и неплатежеспособность (банкротство) такой компании негативно сказывается на большом количестве ее клиентов и вкладчиков.

Законодательные требования

Самый главный основополагающий документ о том, как должна составляться и выглядеть бухгалтерская финансовая отчетность (БФО) – это закон «О бухгалтерском учете». Закон ежегодно пересматривается Министерством финансов и должен неукоснительно соблюдаться.

Составляя отчетность, необходимо также выполнять требования правительственных постановлений, президентских указов, Гражданского, Налогового и Трудового кодексов Российской Федерации.

Также для ведения финансовой отчетности на предприятии прописывается учетная политика, которая составляется с учетом требований вышеуказанных документов и специфики производства, услуг или торговли, и является неизменной на время всей деятельности.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Некоммерческие организации

Минимальный состав годовой бухгалтерской (финансовой) отчетности некоммерческой организации таков: Бухгалтерский баланс, Отчет о целевом использовании средств и приложения к ним. Об этом сказано в части 2 статьи 14 Закона от 6 декабря 2011 г. № 402-ФЗ.

Некоммерческие организации должны составлять Отчет о финансовых результатах, если выполняются следующие условия:

в отчетном году некоммерческая организация получила доход от предпринимательской и (или) иной приносящей доход деятельности;

показатель полученного некоммерческой организацией дохода существенен;

раскрытия данных о прибыли от предпринимательской и (или) иной приносящей доход деятельности в Отчете о целевом использовании средств недостаточно для формирования полного представления о финансовом положении некоммерческой организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения некоммерческой организации и финансовых результатов ее деятельности.

Такой вывод следует из положений части 1 статьи 13 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктов 6 и 11 ПБУ 4/99, информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

Вместе с тем, некоммерческие организации могут не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (п. 85 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н).

Некоммерческие организации вправе сдавать отчетность по особым, упрощенным формам Бухгалтерского баланса и Отчета о целевом использовании средств. Это касается некоммерческих организаций, признанных иностранными агентами.

Кроме того, исключение составляют адвокатские и нотариальные объединения, различные виды кооперативов, общества взаимного страхования, политические партии, микрофинансовые, государственные и саморегулируемые организации, а также некоммерческие организации, признанные иностранными агентами. Такие организации не вправе применять упрощенные способы ведения бухучета и сдавать отчетность по упрощенным формам.

Аналогичные выводы следуют из части 5 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

Состав отчетности некоммерческих организаций приведен в таблице.

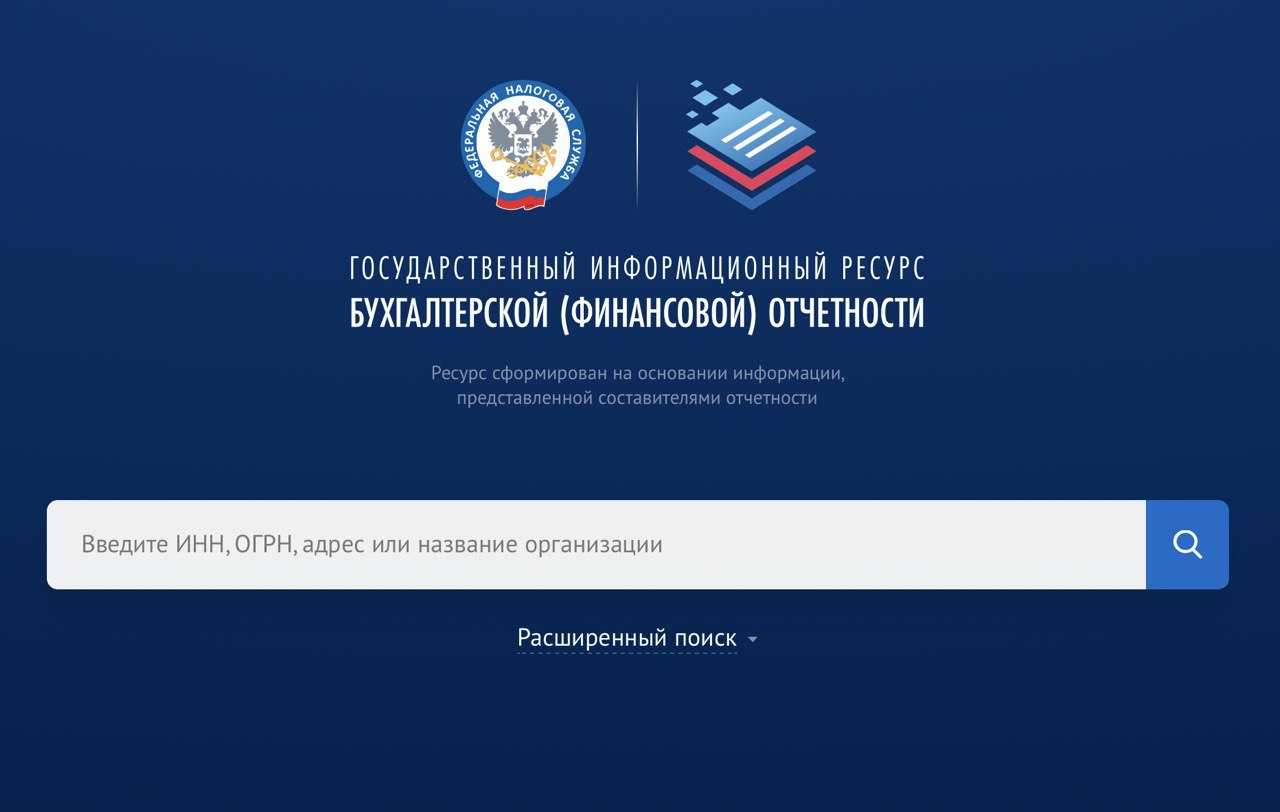

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Основные фонды в справке можно перечислить по наименованию (если их небольшое количество) или разделив на группы: нежилые здания, машины, инвентарь и оборудование для производственных нужд и так далее.

Увидеть пример составления подобной справки вы можете на нашем сайте. Мы предлагаем 2 варианта оформления данного документа.

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Учетная политика

Ситуация: нужно ли сдавать в налоговую инспекцию копию приказа об утверждении учетной политики для целей бухучета?

Нет, не нужно.

Законодательство не содержит таких требований. К тому же существенные элементы и принципы учетной политики раскрываются в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах, которые организация сдает в налоговую инспекцию (п. 17, 18 ПБУ 1/2008, подп. 5 п. 1 ст. 23 НК РФ).

Вместе с тем, в учетной политике для целей бухучета может содержаться информация, необходимая при проведении проверок (например, рабочий план счетов организации, утвержденный перечень первичных документов, используемых организацией, и т. д.). Поэтому в рамках выездной проверки инспекция вправе потребовать этот документ. Форма требования приведена в приложении 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338.

В течение 10 рабочих дней после того, как из инспекции получено письменное требование, организация обязана представить копию приказа об утверждении учетной политики. Такие правила установлены пунктом 12 статьи 89 и пунктом 3 статьи 93 Налогового кодекса РФ.

Если организация не исполнит полученное требование, ее могут оштрафовать. Размер штрафа составит:

для организаций 200 руб. (п. 1 ст. 126 НК РФ);

для должностных лиц (например, руководителя организации) от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Как правильно заполнять формы

При заполнении форм следует исходить из принципов аккуратности и достоверности: любые помарки и исправления в таких документах не допускаются, а ошибки и искажения чреваты проблемами с законом и налоговой проверкой.

Поскольку сейчас, в подавляющем большинстве случаев, отчетность подается в электронном виде – пользоваться следует теми формами, которые размещены на сайте www.nalog.ru.

При заполнении важно:

- правильно заполнить заголовочную часть каждой формы, указав название и реквизиты своей организации

- проверять соответствие отчетности за текущий период данным отчетности за прошлый период

- обеспечить полное соответствие отчетности данным первичного бухучета компании

- следовать требованиям законов и подзаконных актов

В принципе, с использованием современных бухгалтерских продуктов (таких, как «1С: Бухгалтерия» и ее аналоги) и электронных форм задача правильного заполнения и подачи документации заметно облегчилась, хотя и остается весьма ответственным делом.

Качественно составленная и вовремя поданная, она не только сводит к минимуму риски налоговых проверок и взысканий, но и служит визитной карточкой бизнеса: поскольку относится к сфере открытой информации о предприятии, на основании ее анализа зачастую принимают решение о сотрудничестве контрагенты и другие деловые партнеры.

Умение безупречно сводить отчеты – один из ключевых навыков бухгалтера, а умение читать и анализировать ее – совершенно необходимая компетенция для любого руководителя и предпринимателя.

Напишите свой вопрос в форму ниже

Что такое сводная бухгалтерская отчетность

Сводная отчетность – это комплекс отчетной документации, отражающей деятельность нескольких организаций, связанных между собой. Ее составление характерно для крупных компаний, имеющих дочерние структуры. Данные оформляются в отчетных формах на ежегодной основе. Документация, подписанная руководством головной фирмы, должна быть передана в налоговый орган.

Сводная отчетность носит собирательный характер. В ней обобщаются сведения головной структуры и всех филиалов, дочерних подразделений. Бухгалтерия головного офиса систематизирует данные из документов по всем отделам, суммирует значения идентичных показателей и итоговые цифры заносит в сводный отчет.

Как раскрыть консолидированную финансовую отчетность?

Сводный тип отчетной документации необходим в ситуации, когда:

- организация является материнской по отношению к другой структуре, имеет значительное количество акций в акционерном обществе, которые дают ей право голоса;

- у материнской структуры есть возможность влиять на принимаемые связанными фирмами решения.

ОБРАТИТЕ ВНИМАНИЕ! Критерии взаимосвязанности организаций – наличие единой системы контроля перемещения активов, существование зависимости одной структуры от решений и действий материнского предприятия, без одобрения которого невозможно осуществление ряда операций

Показатели отчетности

Формы бухгалтерской отчетности, утвержденные приказом Минфина России от 2 июля 2010 г. № 66н, содержат показатели, отражающие финансовое и имущественное положение организации. Ряд показателей, включенных в разные формы, совпадает. Взаимосвязь между показателями типовых форм бухгалтерской отчетности представлена в таблицах. Используйте их для проверки правильности составления отчетности.

Типовые формы Бухгалтерского баланса, Отчета о финансовых результатах, Отчета о движении капитала и Отчета о движении денежных средств сформированы по группам статей (например, «Финансовые вложения», «Прочие доходы»). Детализацию этих статей организации определяют самостоятельно, исходя из существенности того или иного показателя (п. 3 приказа Минфина России от 2 июля 2010 г. № 66н). При этом для каждой строки, где это необходимо, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой. Вводить подстроки нужно для существенных показателей. Несущественные показатели в подстроки можно не выделять. Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации.

Если отчетность представляется в органы исполнительной власти (например, в органы государственной статистики, налоговую инспекцию), то каждому показателю присвойте код согласно приложению 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Код укажите в соответствующей графе. При этом, в случае если в бухгалтерской отчетности отдельных категорий организаций (например, субъектов малого предпринимательства) отражаются укрупненные показатели, включающие несколько показателей, код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного.

Такой порядок установлен пунктом 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Кто должен вести и сдавать

Существует два вида бухотчетности: промежуточная и годовая, отправляемые, соответственно, за основной и дополнительный отчетный период. Любая организация, вне зависимости от ее деятельности, должна сдавать бухгалтерские отчеты как минимум каждый год — в годовой отчетный период, который может поменяться, если организация была реорганизована, зарегистрирована или ликвидирована в течение года.

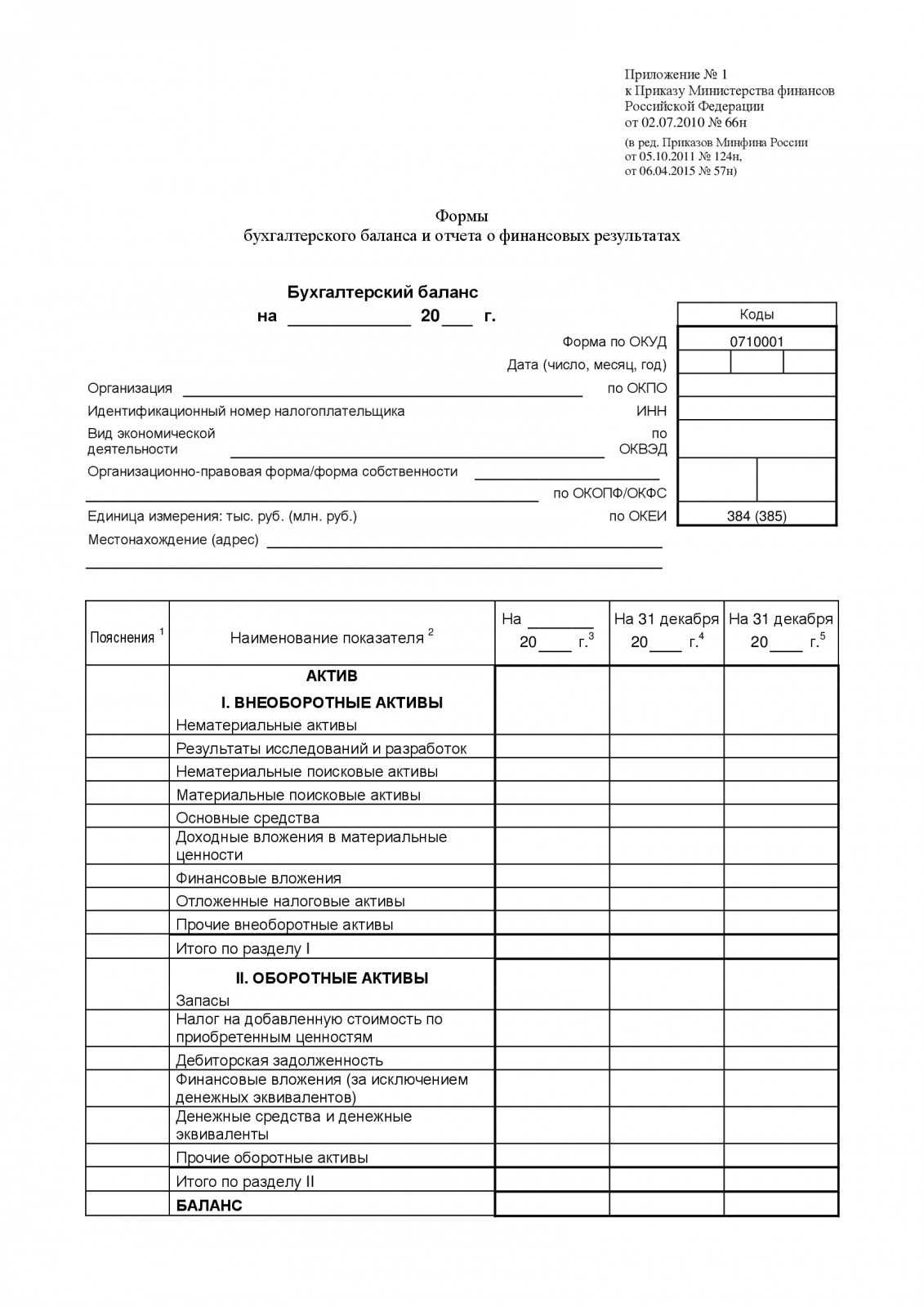

Образец бланка бух. баланса

Образец бланка бух. баланса

Важно! Сдавать отчеты каждый месяц или квартал нужно в том случае, если это установлено законом для данного типа организации или ее собственником. Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом

Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

Заниматься бухотчетностью должны лица, ответственные за бухгалтерский учет в целом. Бухгалтерия включает целые структурные подразделения в крупных организациях и одного — двух бухгалтеров в небольших начинающих компаниях. Закон определяет несколько категорий лиц, которые могут составить отчетность:

- Главный бухгалтер;

- Другие сотрудники специалисты;

- Спец. фирмы, которые принимают делегирование;

- Собственник компании.

Также закон «О бухгалтерском учете» определяет следующее:

- Какие лица полностью освобождаются от учета;

- Кто имеют право вести упрощенный учет;

- Какие лица обязаны его вести в соответствии со всеми нормами.

Сдавать отчетность ответственные лица должны только по местонахождению главного отделения компании и в ту инспекцию, где она зарегистрирована. При этом отчеты формируются по всех организации в целом, включая подразделения и филиалы. Сдавать отчетность в налоговую инспекцию по месту своего филиала организация может, но не обязана.

Отличительные черты бухгалтерской отчетности реорганизованных или ликвидированных учреждений

Если относительно учреждения вынесено решение о ликвидации, реорганизации, слиянии с другим предприятием, преобразовании или разделении, необходимо сформировать бухгалтерскую отчетность на момент изменения статуса учреждения и подготовить следующую документацию:

-

ликвидационный баланс бюджетного учреждения (по форме 0503830);

-

отчет об обязательствах учреждения (по форме 0503738);

-

справку о консолидируемых расчетах учреждения (по форме 0503725);

-

отчет об исполнении планирования по финансово-хозяйственной работе (по форме 0503737);

-

отчет о финансовом исходе функционирования учреждения (по форме 0503721);

-

пояснительный документ к Балансу учреждения (по форме 0503760);

-

справка о составлении счетов бухгалтерского учета настоящего финансового года (по форме 0503710).

Бухгалтерская отчетность формируется согласно общим правилам ее ведения, установленным Минфином, но с учетом нижеперечисленных особенностей:

-

Отчетность предоставляется двум ответственным лицам: учредителю, в ведомстве которого находилось данное учреждение до момента изменения его типа, а также учредителю, ответственному за организацию с новым статусом (расформированную или присоединенную к другой).

-

Данные, предоставляемые в отчетности учреждения, подлежащего ликвидации или реорганизации, должны быть подтверждены в ходе инвентаризации активов.

-

В текстовый раздел поясняющей записки к Балансу учреждения нужно включить сведения о правопреемственности в отношении всех обязательств реорганизуемого или ликвидируемого предприятия.

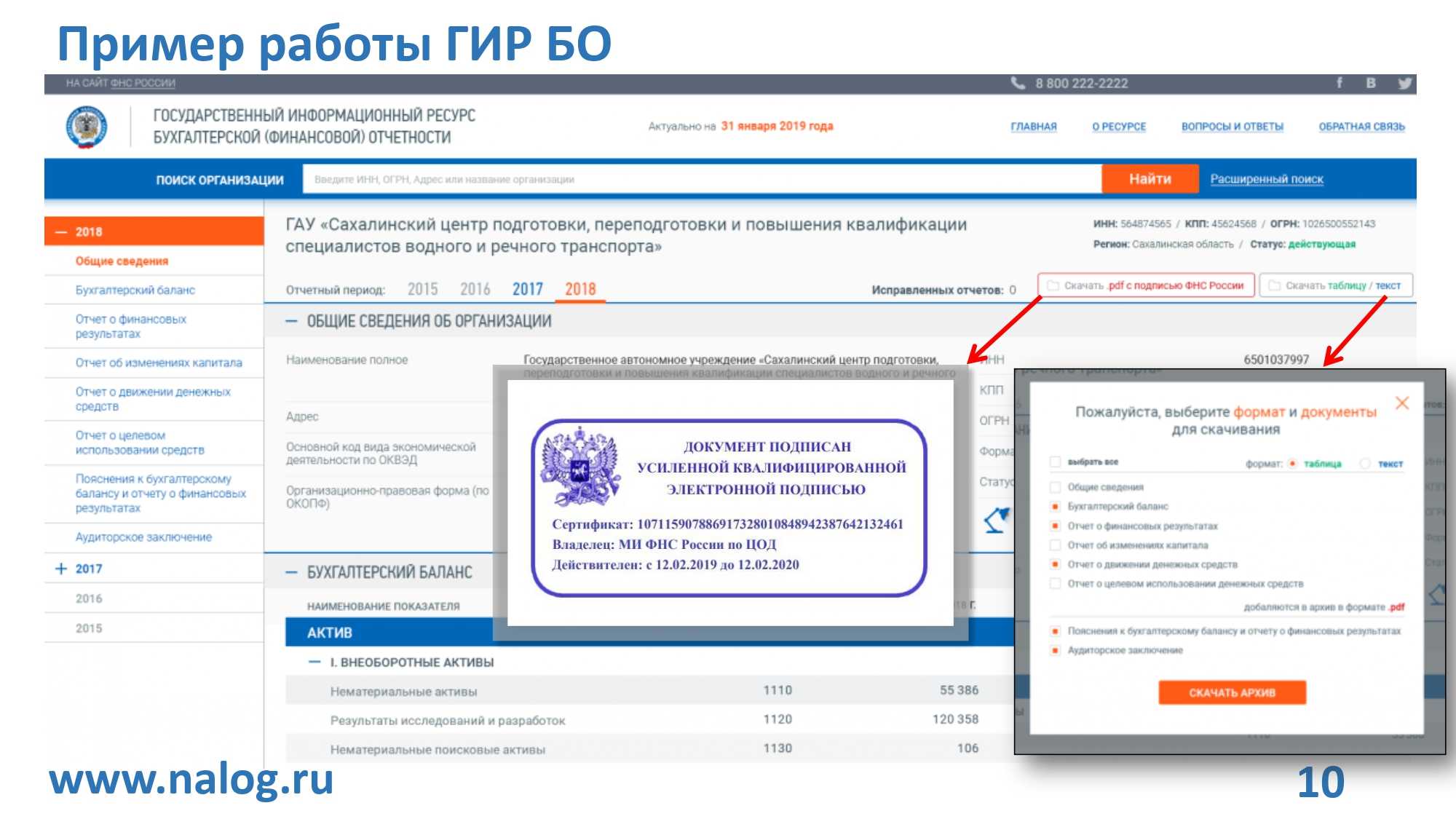

На нашем сайте вы можете получить бухгалтерскую отчетность интересующего вас бюджетного учреждения в режиме on-line.

Связанные статьи:

- Виды бухгалтерской отчетности

- Требования, предъявляемые к бухгалтерской отчетности

- Общее понятие о бухгалтерской отчетности

- Из чего складывается бухгалтерская отчетность

- Значение пояснительной записки в бухгалтерской отчетности

- Бухгалтерская отчетность коммерческих предприятий

- Кто и почему должен уметь читать бухгалтерскую отчетность

- Различие между бухгалтерской и финансовой отчетностью

- Бухгалтерская отчетность реорганизуемой фирмы

- Cводная (консолидированная) бухгалтерская отчетность

- Сводная бухгалтерская отчетность — правила формирования

- Публичная бухгалтерская отчетность

- Бухгалтерская отчетность — порядок предоставления

- Бухгалтерская отчетность — порядок составления

- Упрощенный вариант бухгалтерской отчетности малых предприятий

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ: НАЗНАЧЕНИЕ, ОТЛИЧИЕ ОТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Управленческая отчетность — это совокупность внутренних отчетов предприятия, формируемых на добровольной основе. Главная цель формирования управленческой отчетности — получить достоверную информацию о состоянии дел организации на конкретную дату, например, для предоставления руководству или собственникам предприятия.

Основное отличие управленческой отчетности от бухгалтерской — в получателе, конечном пользователе. Бухгалтерскую отчетность составляют в обязательном порядке для представления в налоговые органы, для аудиторов. Она нужна, чтобы проанализировать работу предприятия за прошедший отчетный период, проверить правильность отражения фактов хозяйственной деятельности организации.

Добровольная управленческая отчетность требуется руководителю предприятия, его заместителям, другим уполномоченным лицам (управленческий персонал, менеджеры), а также собственникам предприятия для анализа и планирования дальнейшей деятельности в краткосрочной или долгосрочной перспективе.

Бухгалтерскую отчетность составляют в целом по предприятию, управленческую отчетность при необходимости представляют в разрезе структурных и обособленных подразделений, дочерних компаний и др. Такая детализация позволяет выявить проблемные места.

ЭТО ВАЖНО

Эксперты по составлению управленческой отчетности отмечают, что перегружать отчеты информацией не стоит, иначе документ будет сложно воспринимать.

Обычно управленческие отчеты включают плановые и фактические показатели. Это позволяет проводить план-фактный анализ и рассчитывать относительные коэффициенты, характеризующие эффективность финансово-хозяйственной деятельности.

Периодичность формирования и состав управленческой отчетности зависят исключительно от требований конечных пользователей (например, руководства). Отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и за год.

Рассмотрим основные формы управленческой отчетности, которые можно применить практически в любой организации. Для наглядности используем управленческие отчеты предприятия ООО «Березка» (название условное), выпускающего мебель.

Состав годовой бухгалтерской отчетности

Состав годовой бухгалтерской отчетности регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

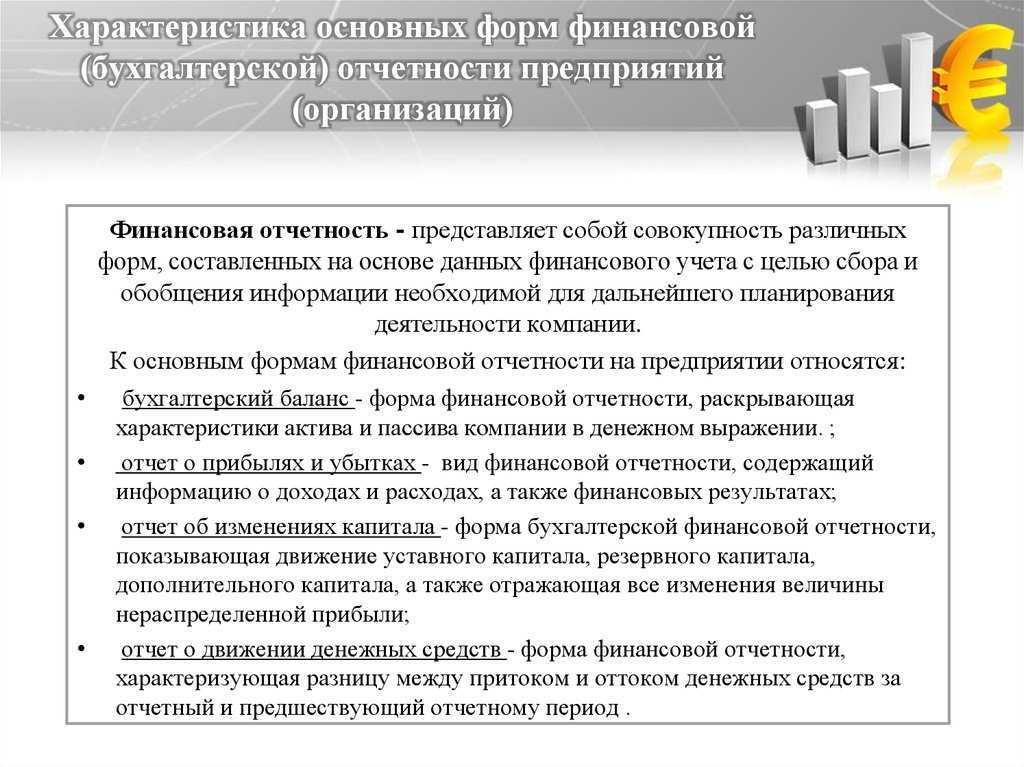

Так, годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

К приложениям относятся (п.п. 2, 4 Приказа Минфина от 02.07.2010 № 66н):

-

Отчет об изменениях капитала;

-

Отчет о движении денежных средств;

-

Отчет о целевом использовании средств (для некоммерческих организаций);

-

иные приложения (пояснения).

Формы годовой бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Назначение, элементы и качественные характеристики показателей бухгалтерской отчетности

Цель бухгалтерской (финансовой) отчетности состоит в полном и достоверном представлении широкому кругу пользователей информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Формирование информации для целей составления бухгалтерской (финансовой) отчетности осуществляется в системе бухгалтерского финансового учета на основе следующих принципов и допущений:

- допущение имущественной обособленности предприятия (имущество организации и ее собственника должны учитываться раздельно);

- допущение непрерывности деятельности организации состоит в том, что на дату составления отчетности у организации нет намерения прекратить деятельность. В этом случае имущество в учете и отчетности отражается по стоимости, сложившейся в бухгалтерском учете, за исключением имущества, по которому организация обязана создавать оценочные резервы (материально-производственные запасы, ценные бумаги, дебиторская задолженность).

- если организация намерена прекратить свою деятельность (часть деятельности), то в отчетности имущество должно быть отражено по текущей рыночной стоимости, а также организация должна начислить резервы по обязательствам, которые возникнут в связи с прекращением деятельности;

- последовательность применения учетной политики состоит в том, что организация из года в год применяет одни и те же способы ведения учета по схожим хозяйственным операциям.

- если организация меняет способ ведения учета, то последствия таких изменений измеряются в денежном выражении и отражаются в пояснительной записке;

- допущение временной определенности фактов хозяйственной деятельности (доходы и расходы отражаются в том отчетном периоде, в котором они имели место; если расходы связаны с получением доходов в нескольких отчетных периодах, то они распределяются между этими отчетным периодами).

характеристики показателей бухгалтерской отчетности

Для целей составления бухгалтерского баланса активами считаются хозяйственные средства, контроль над которыми организация получила в результате хозяйственной деятельности и которые должны принести ей выгоду в будущем.

Обязательством считается существующая на отчетную дату задолженность, которая является следствием хозяйственной деятельности организации и расчеты по которой должны вести к оттоку активов, т.е. денежных средств и других материальных активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за весь период деятельности организации.

Для целей составления отчета о прибылях и убытках доходом считается увеличение экономических выгод в течение отчетного периода или изменение обязательств, которое приведет к увеличению капитала.

Статьями доходов являются:

- выручка от продажи,

- проценты и дивиденды к получению,

- доходы от аренды,

- прочие доходы,

- внереализационные доходы.

Расходами считается снижение экономических выгод в течение отчетного периода. Статьями расходов являются: затраты на производство продукции, расходы, связанные с выбытием имущества, потери.

При определении финансового результата прибыль определяется как разница между доходами и расходами.

Активы, обязательства, доходы и расходы в целях составления отчетности должны быть измерены с достаточной степенью надежности.

При невозможности такого измерения они не отражаются в бухгалтерской отчетности, но об их наличии указывается в пояснительной записке.

Форма № 6

Собственно, формой № 6 такой вид отчетности был до 2011 г. – в настоящее время конкретного номера закон и приказ Минфина этому документу не присваивают.

Отчет о целевом использовании средств не сдается коммерческими организациями. Его должны предоставлять только общественные и другие некоммерческие структуры, финансирование которых происходит за счет взносов участников и других третьих лиц.

Структура отчета следующая:

- На первом листе отражается размер и источники полученных средств (вступительные, членские взносы, добровольные пожертвования и т. п.), а также направления их использования (целевые мероприятия, управленческие расходы, покупка основных средств и прочие расходы). Все данные приводятся за отчетный период и за период, предшествующий отчетному.

- На втором листе может приводиться расшифровка отдельных статей целевого расходования полученных средств.

Для НКО этот отчет один из основных. Он подается в составе отчетности вместо формы № 5.

Бухгалтерская отчетность — что такое и чем регулируется?

Бухгалтерская отчетность — это основной финансовый отчет юридического лица перед государством. В законе дается такое определение: «Бухгалтерская (финансовая) отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, о финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями законодательства». Это определение содержится в Федеральном законе России «О бухгалтерском учете».

Отсюда следует, что бухгалтерская отчетность должна давать полную картину о финансовом состоянии организации за конкретный период.

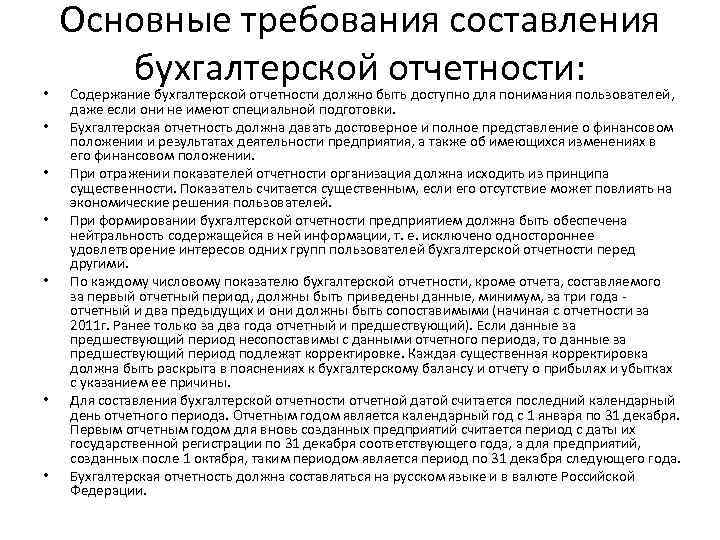

Законом 402-ФЗ о бухгалтерском учете установлено, что бухгалтерская отчетность должна быть:

- Достоверной. Она должна содержать правильные сведения и давать реальное представление о финансовом положении компании.

- Полезной. Полезность определяется критериями уместности, надежности, сравнимости и своевременности.

Полной. - Существенной. Она должна включать существенные показатели, то есть те, которые имеют влияние на принятие экономических решений.

- Нейтральной. Нейтральность подразумевает объективность и исключает одностороннее представление интересов той или иной группы.

- Последовательной.

- Полной.

В России бухгалтерская отчетность на законодательном уровне регулируется законом 402-ФЗ, Положениями о бухгалтерском учёте (ПБУ), а также частично — Налоговым кодексом РФ. В мире действуют Международные стандарты финансовой отчётности (МСФО — IFRS), и в России с 1998 года действует специальная программа по приведению российской отчетности в соответствие с МСФО.

В практическом плане бухгалтерская отчетность — это ряд документов, которые необходимо заполнять и представлять в контролирующие органы всем организациям — коммерческим, бюджетным, страховым и прочим. Это:

- бухгалтерский баланс.

- отчёт о финансовых результатах.

- отчёт об изменениях капитала.

- отчёт о движении денежных средств.

Ниже мы рассмотрим особенности составления и представления бухгалтерской отчетности.

Что касается индивидуальных предпринимателей (ИП), то они не обязаны сдавать бухгалтерские отчеты, как не обязаны вести бухучет. Их основная задача — налоговый учет и отчетность. Также есть предприятия, к которым установлены упрощенные требования по ведению учета и сдаче отчетности по бухгалтерии. Ниже мы также рассмотрим все эти аспекты.

Форма № 5

Приложение к бухгалтерскому балансу не сдается малыми предприятиями на «упрощенке», а также некоммерческими организациями.

По сути, форма № 5 представляет собой расшифровку отдельных строк баланса и отчета о финрезультатах: состава нематериальных и материальных активов по категориям и с указанием стоимости в начале и в конце периода, видах финансовых вложений, затратах на производство, полученной государственной поддержки, движении кредиторской и дебиторской задолженности.

Форма № 5 несет достаточно ценной информации для органов статистики и анализа отдельных аспектов деятельности предприятий. В частности, она позволяет составить представление об инвестиционной активности экономических субъектов – вложениях в основные средства и НИОКР.

Форма № 5 несет достаточно ценной информации для органов статистики и анализа отдельных аспектов деятельности предприятий. В частности, она позволяет составить представление об инвестиционной активности экономических субъектов – вложениях в основные средства и НИОКР.

Основные правила

Сдача отчетности предполагает определенные правила по ее составлению, срокам сдачи и др. Сразу стоит отметить, что состав бухотчетности зависит не только от типа организации, но и ее размера, деятельности. Наиболее важным отчетом в этих документах является бухгалтерский баланс, представляющий собой структурированную таблицу с данными, которые включат финансовые показатели за отчетный период. Он включает активы и пассивы фирмы.

Важно! Ранее, к балансу нужно было прикладывать записи с пояснениями. Новые законы в этой сфере от 2019 года отменяют эту необходимость, хоть и некоторые данные нуждаются в более подробном описании

Состав годовой бухотчетности

Помимо бухгалтерского баланса за отчетный период, в набор документов вкладывается приложение к нему. Это Форма 5, которая расшифровывает строки отчета. Делается это для того, чтобы прояснить значения скупых на информацию цифр в таблицах и показать отчетом намного больше, чем просто сухие знаки.

Пояснения к заполнению бух. баланса

Некоторые фирмы, принадлежащие к кредитным и финансовым организациям с размером активов более 60 миллионов рублей или сумм выручки более 400 миллионов рублей, должны прикладывать в набор документов аудиторское заключение. Для акционерных обществ аудит будет обязательным.

В общем случае в содержание документов входят:

- Отчеты о капитале и движениях средств;

- Бухгалтерский баланс плюс приложение к нему;

- Аудиторское заключение и пояснительная записка по желанию.

Сроки сдачи

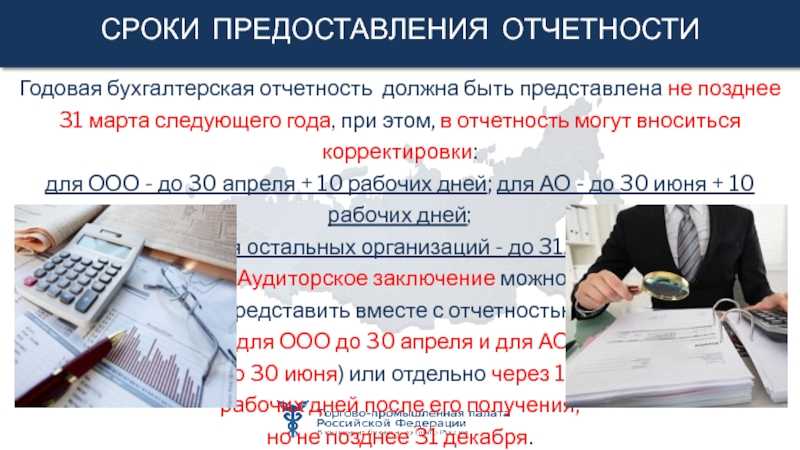

Промежуточные документы сдаются заинтересованным лицам в срок, установленный договорами, законами или решениями руководителя субъекта экономической деятельности.

Годовые отчеты обеспечивают предоставление всеми компаниями, кроме системы государственных служб и Центробанка, определенного набора документов:

- В налоговые органы и органы государственной власти по месту регистрации не позднее 3 месяцев после окончания периода;

- В налоговые органы по месту нахождения компании не позднее, чем три месяца после окончания отчетного периода.

Другие правила составления

Составление бухотчетности предполагает соблюдение следующих правил:

- Формирование отчетов из данных, основанных только на бух. учете;

- Формирование документов производится только на русском языке;

- Документы должны подписываться руководителем фирмы или главным бухгалтером;

- Вся отчетность составляется в российских рублях, а показатели — в тысячах рублей;

- Возможно использование собственных форм, содержащих определенные реквизиты;

- Баланс должен составляться в нетто-оценке;

- Любые существенные и важные данные должны оформляться в отчетах обособленно.

Анализ финансовой отчётности

В зависимости от целей анализа финансовой отчетности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчетностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчетности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризуют изменения отдельных статей финансовой отчетности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путем использования финансовых коэффициентов , расчет которых основывается на определении соотношений между отдельными показателями отчетности.