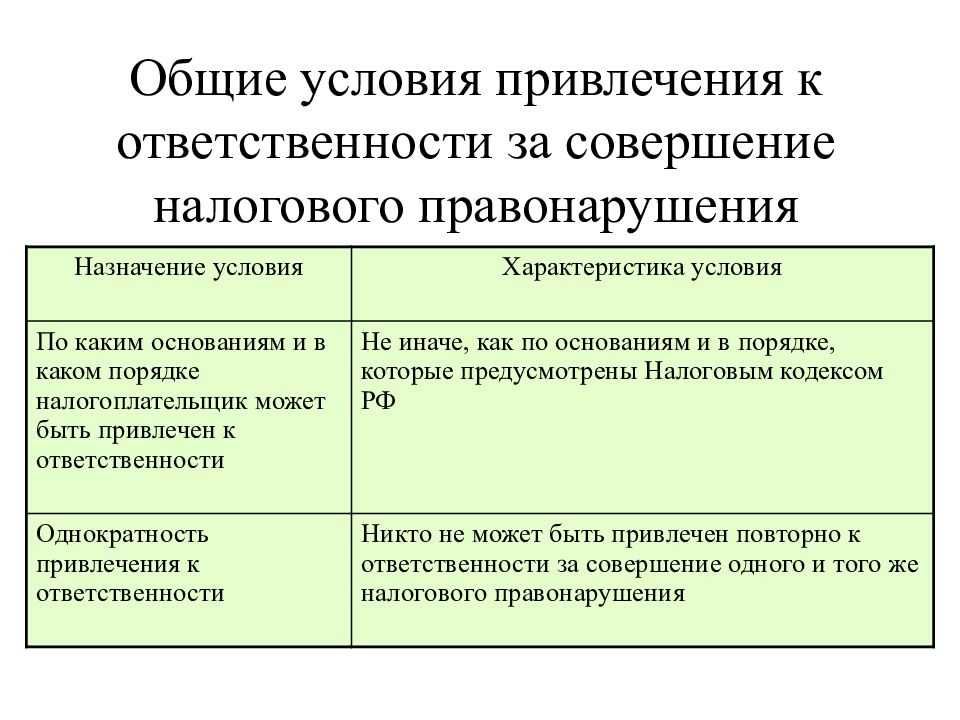

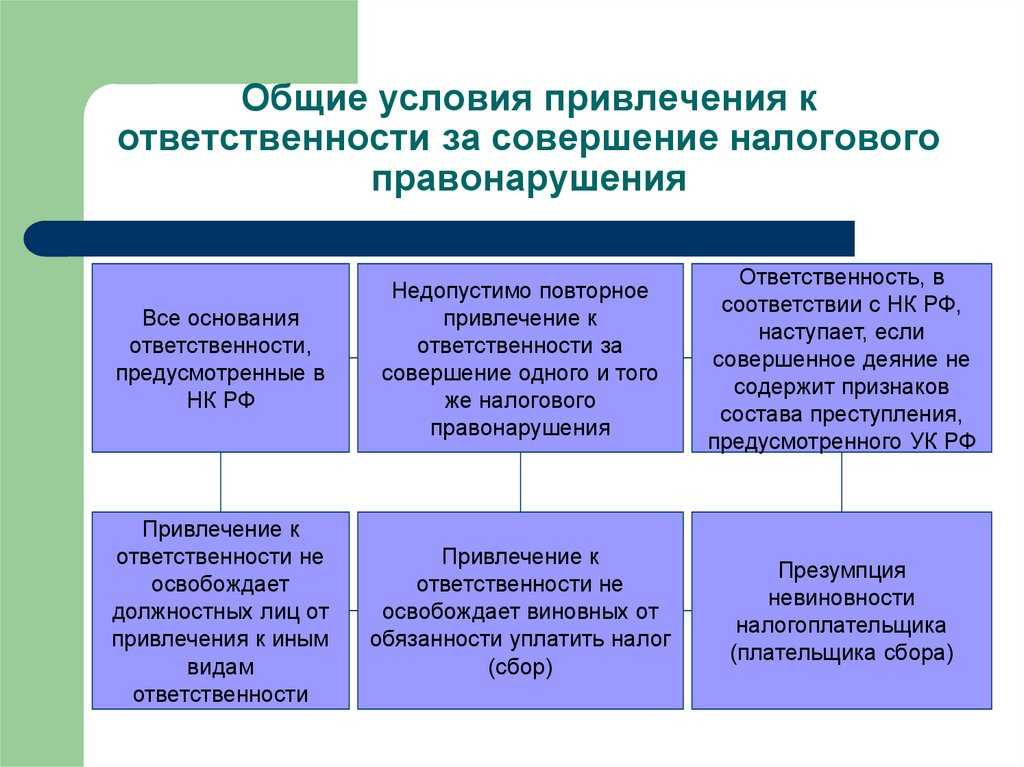

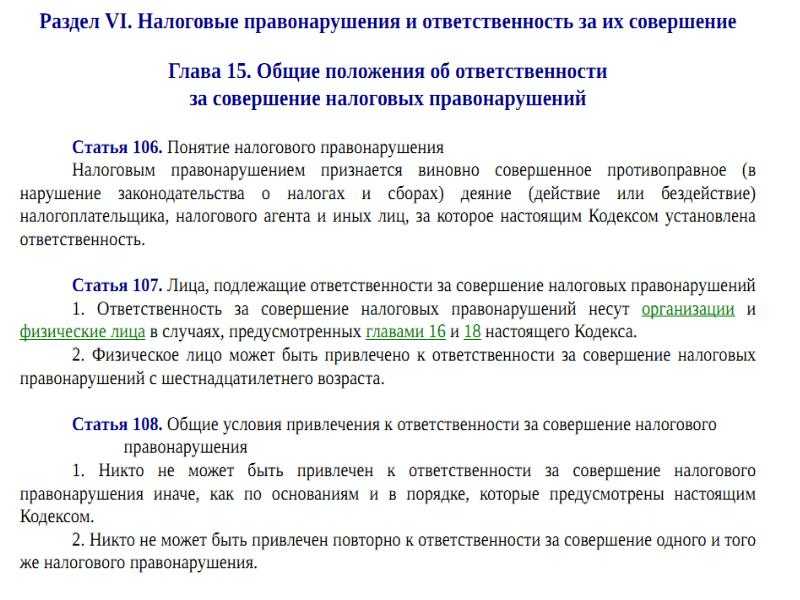

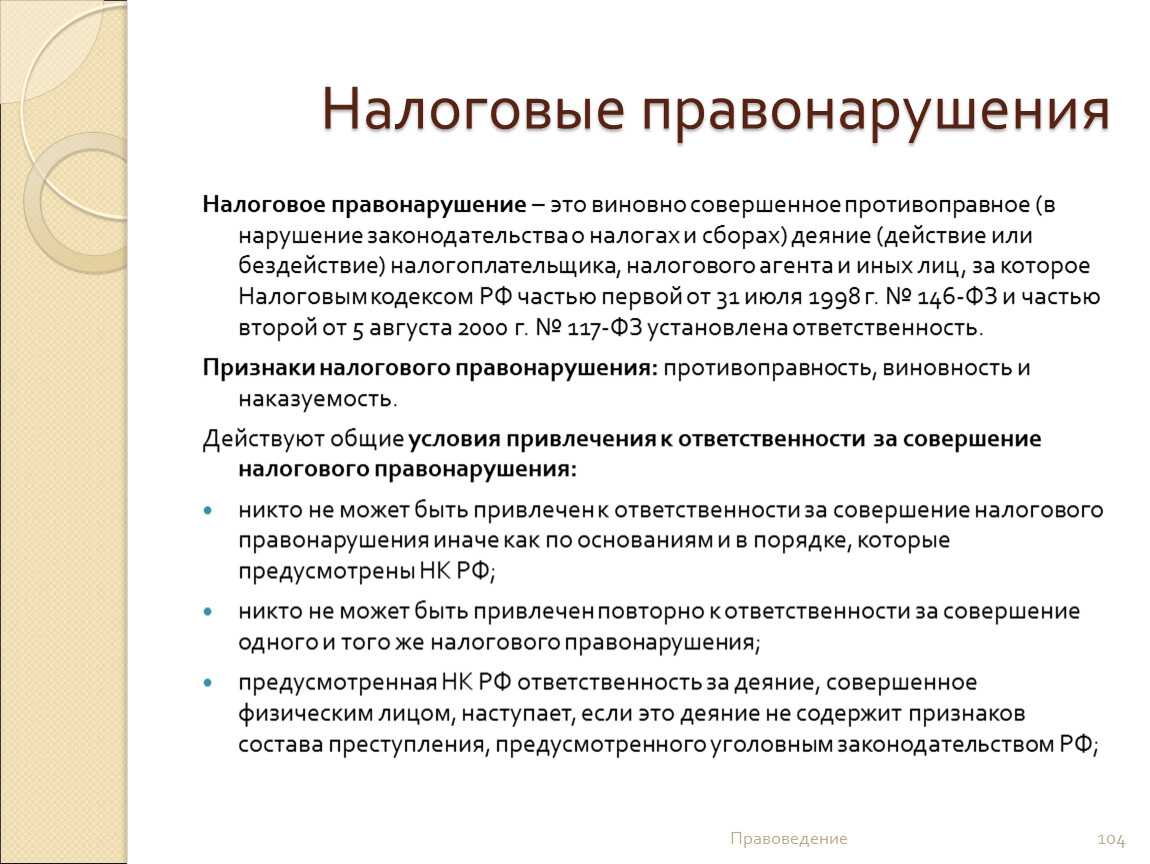

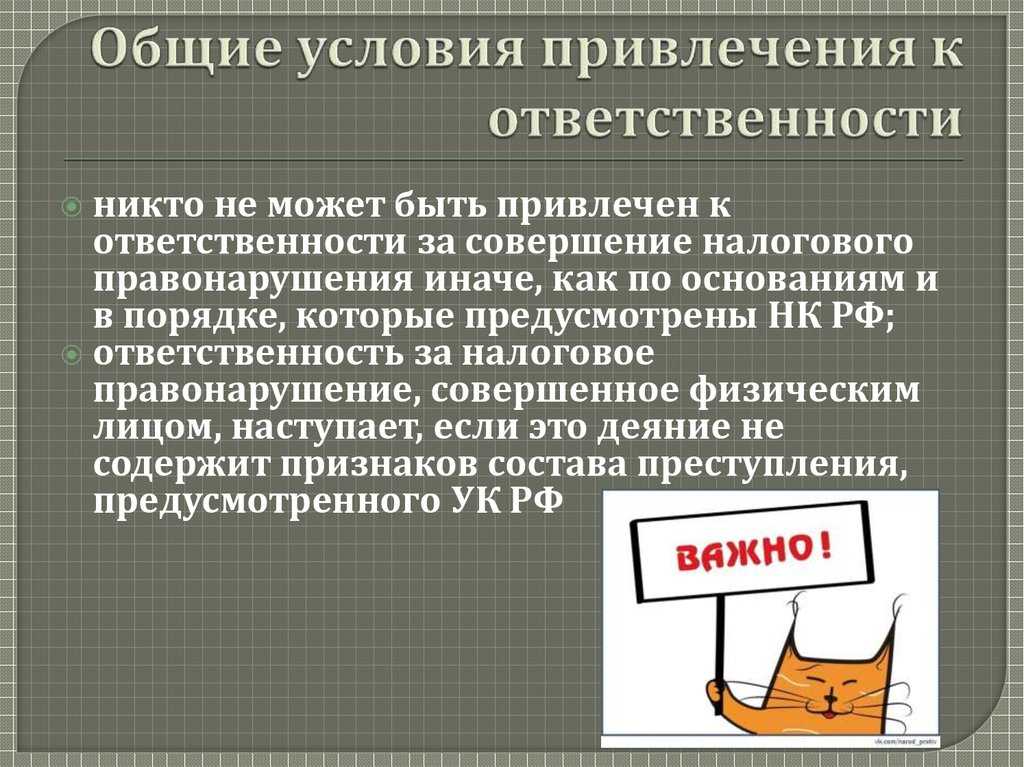

- Статья 108. Общие условия привлечения к ответственности за совершение налогового правонарушения

- Как исчисляются сроки применительно к привлечению к налоговой ответственности?

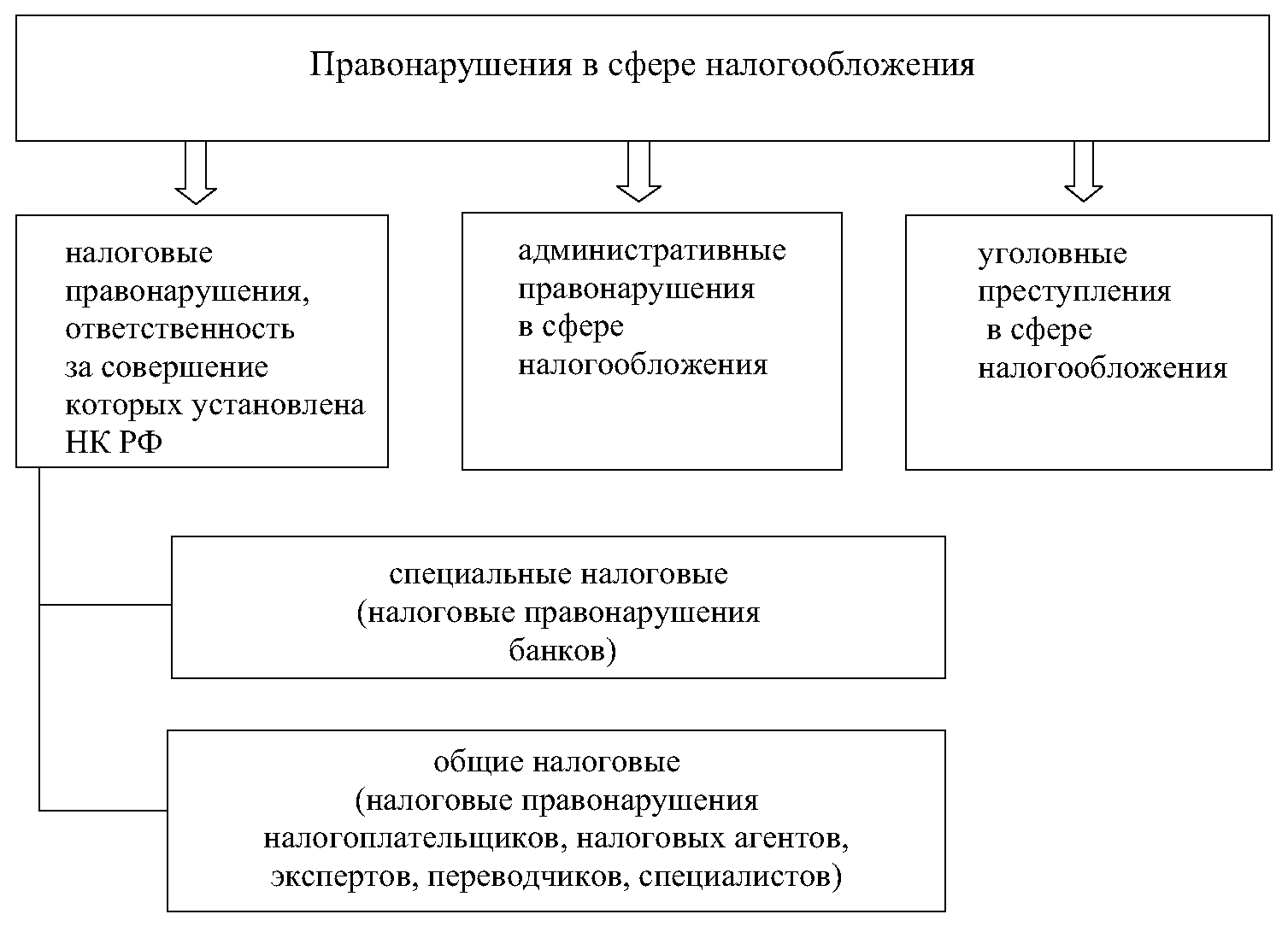

- Административная ответственность

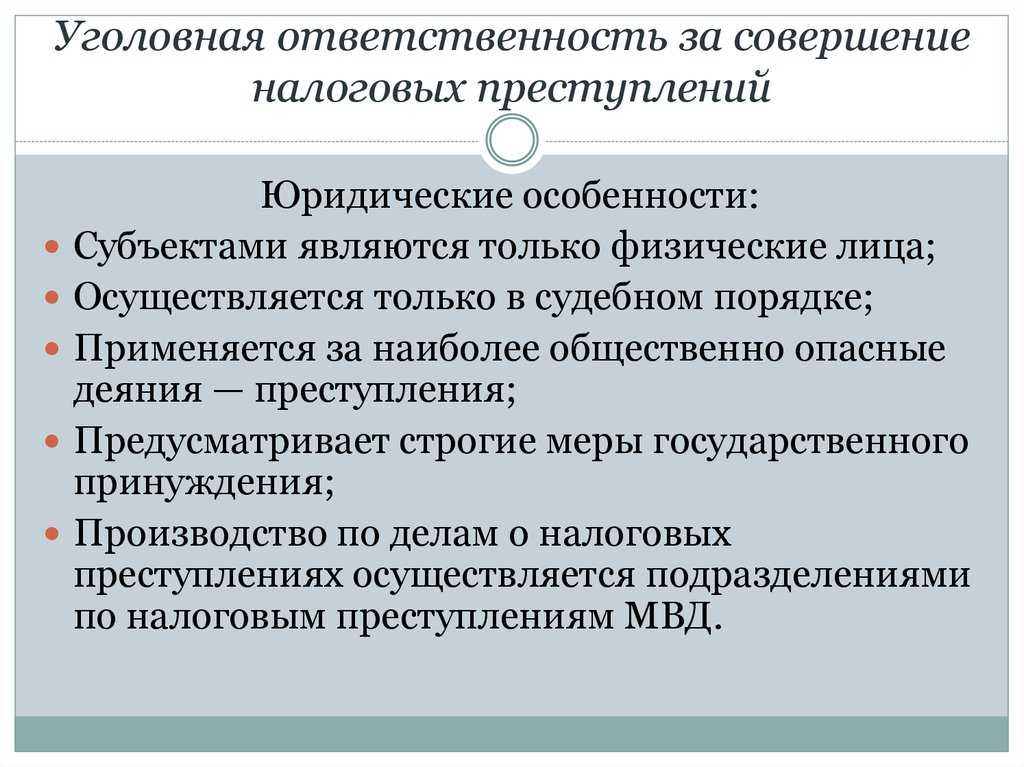

- Ответственность по ст. 198 и 199 УК РФ

- Статья 113. Срок давности привлечения к ответственности за совершение налогового правонарушения

- Статья 110. Формы вины при совершении налогового правонарушения

- Статья 114. Налоговые санкции

- Статья 115. Срок давности взыскания штрафов

- Статья 108. Общие условия привлечения к ответственности за совершение налогового правонарушения

- Ответственность по ст. 199.2 УК РФ

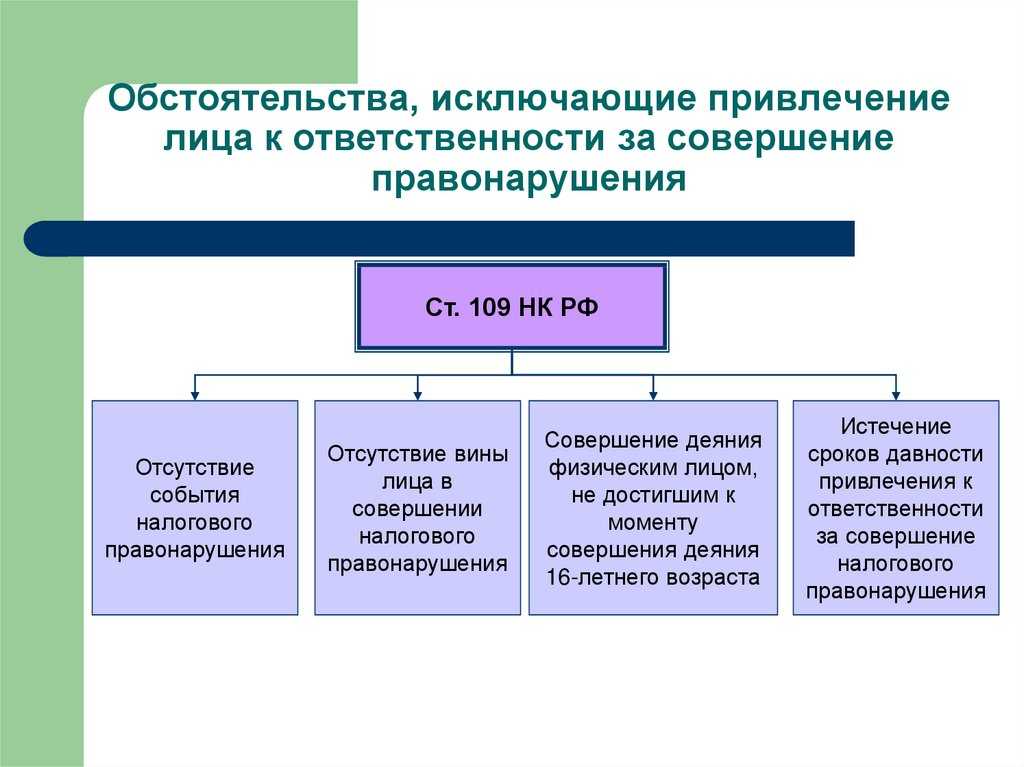

- Статья 109. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

- Статья 112. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

- Административная ответственность за налоговые правонарушения

- Прочие смягчающие обстоятельства

- Статья 109. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

Статья 108. Общие условия привлечения к ответственности за совершение налогового правонарушения

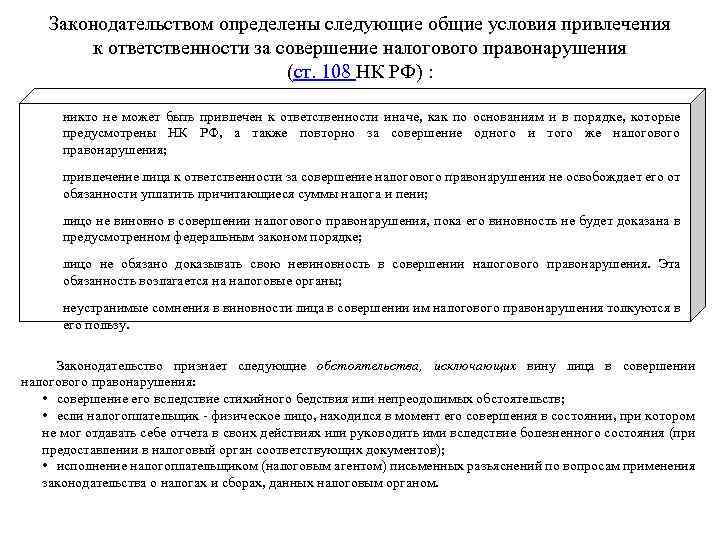

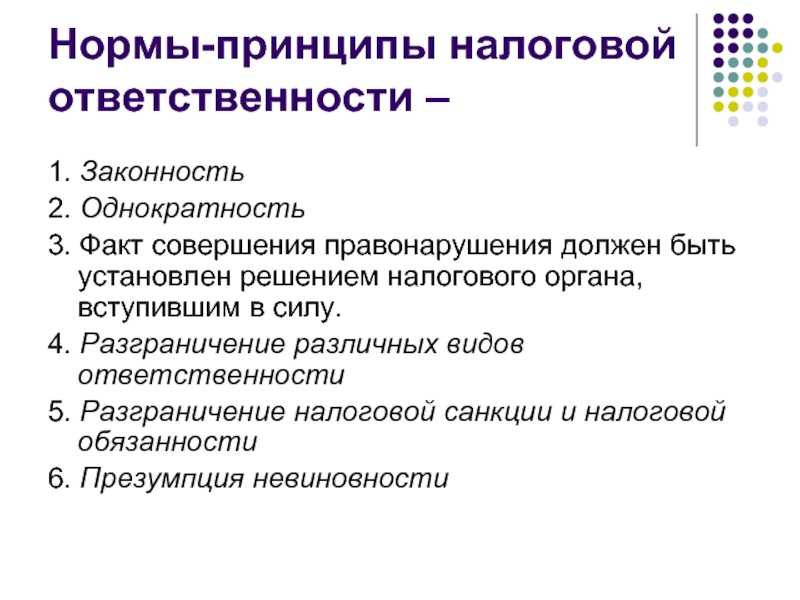

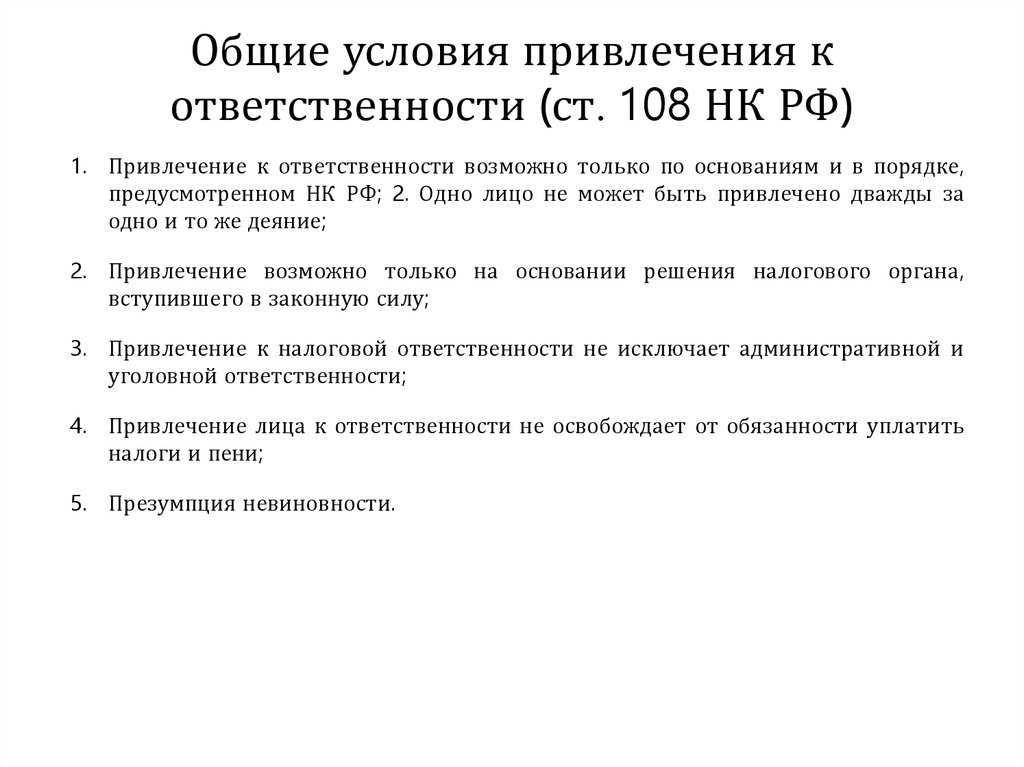

1. Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены настоящим Кодексом.

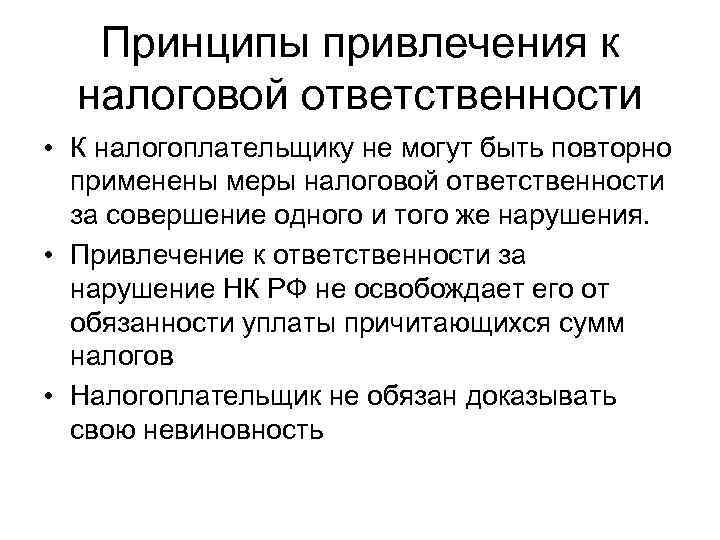

2. Никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения.

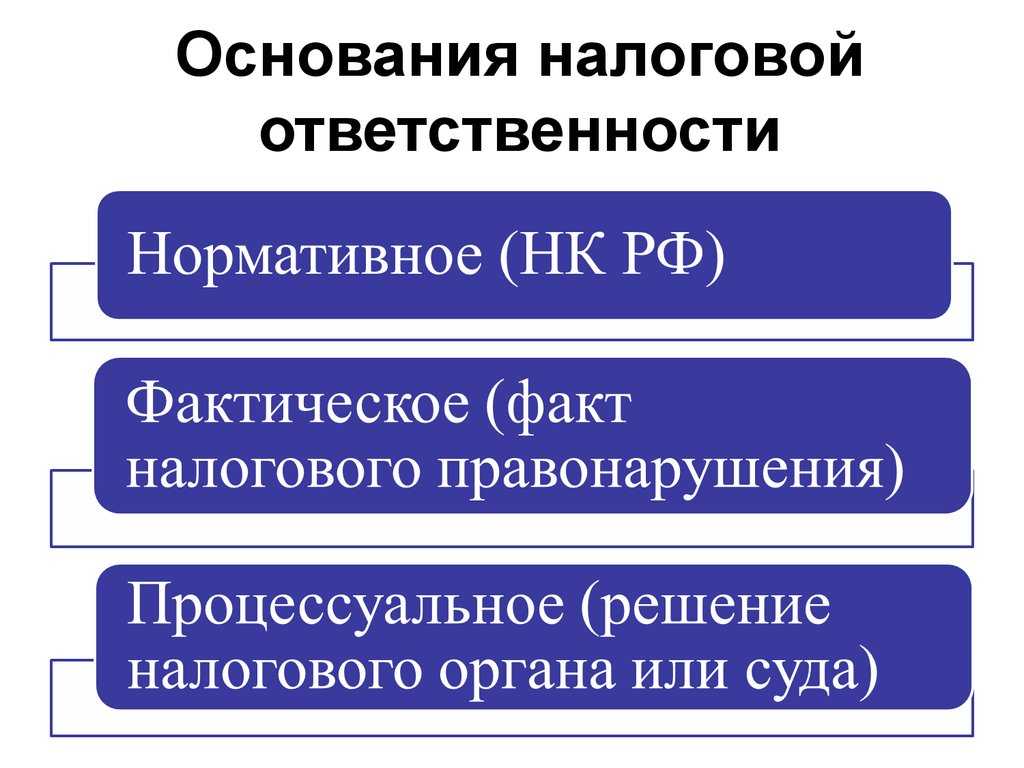

3. Основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу.

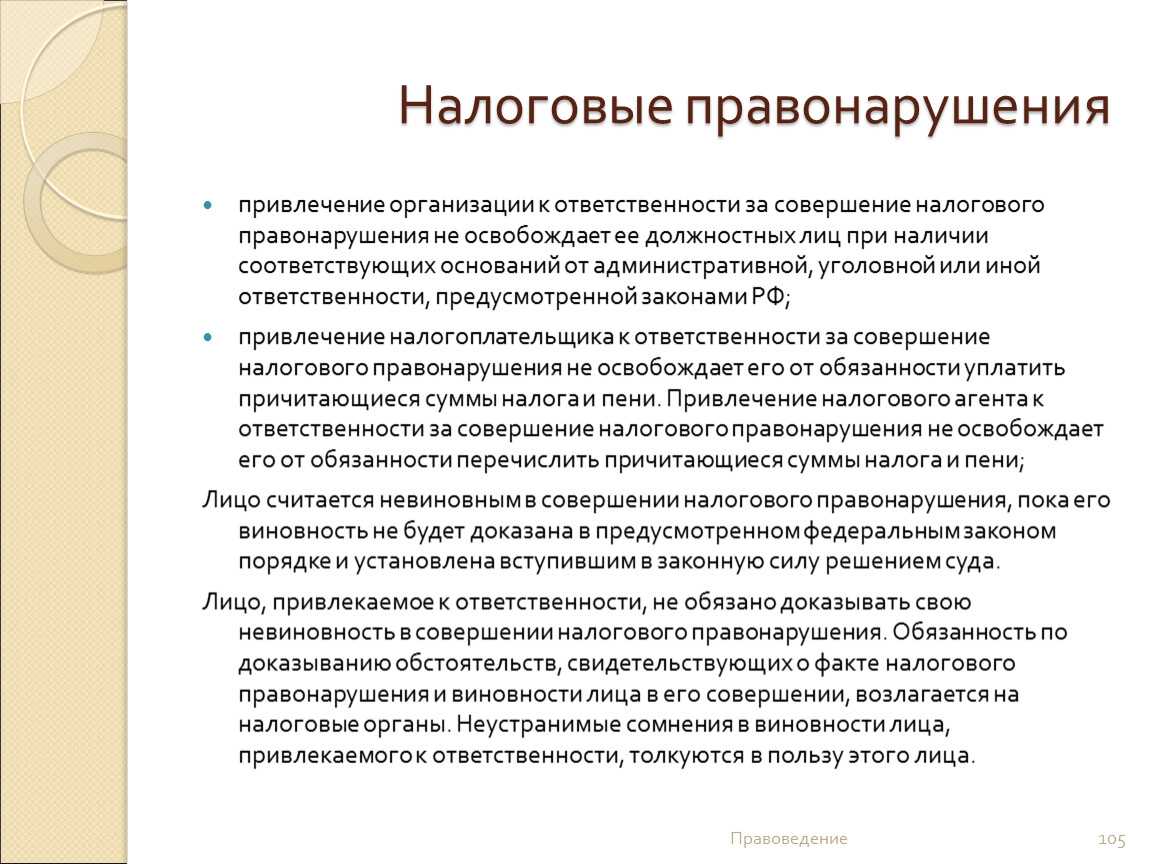

4. Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации.

5. Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора, страховых взносов) и пени.

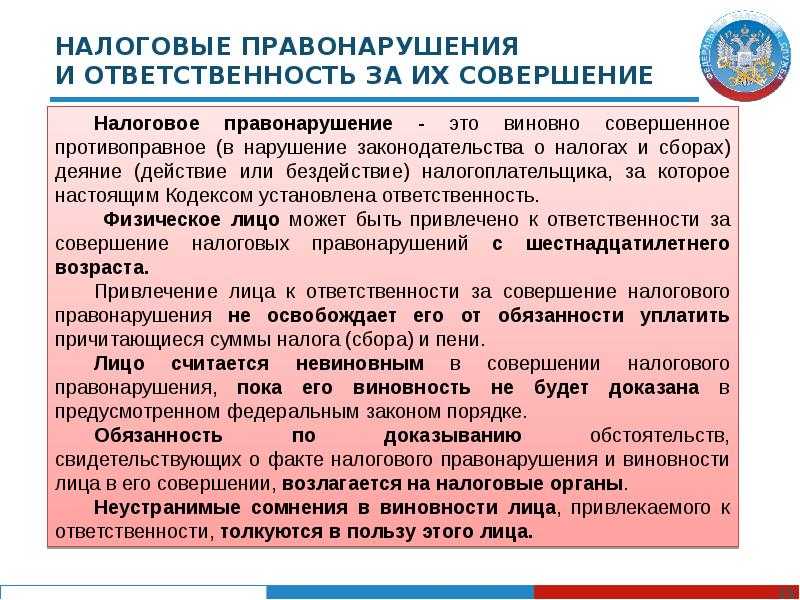

6. Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

7. Ответственность за нарушения законодательства о налогах и сборах, допущенные в связи с выполнением договора инвестиционного товарищества, несет управляющий товарищ, ответственный за ведение налогового учета.

Ответственность за неисполнение обязанности по уплате налога на прибыль организаций, налога на доходы физических лиц с прибыли (дохода), приходящейся на долю участника договора инвестиционного товарищества, несет соответствующий участник такого договора, если иное не установлено настоящим Кодексом.

Как исчисляются сроки применительно к привлечению к налоговой ответственности?

Пунктом 1 ст. 113 НК РФ установлено, что лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Его нужно отсчитывать со дня совершения нарушения, но как определить день совершения правонарушения?

|

Ситуация: организация не подала в срок декларацию по НДС за I квартал 2019 г. Срок подачи истек 25 апреля 2019 г. Значит, день нарушения — 26 апреля 2019 г. Срок давности привлечения к ответственности истечет 26 апреля 2022 г. (п. п. 2, 3 ст. 6.1, п. 1 ст. 113 НК РФ). Если инспекция успеет принять решение о привлечении к ответственности до 26 апреля 2022 г. включительно, то она сможет оштрафовать организацию. Начиная с 27 апреля 2022 г.. сделать это нельзя. |

В соответствии с п. 15 Постановления Пленума ВАС РФ от 30.07.2013 N 57 и Постановлением Президиума ВАС РФ срок давности привлечения к ответственности исчисляется со следующего дня после окончания налогового периода, в котором налог должен был быть уплачен.

По мнению ФНС России, данная позиция применима и к тем налогам, для которых налоговый период составляет год. Есть судебные акты, в том числе Определение Верховного Суда РФ от 10.02.2015 N 2-КГ14-3, согласно которым срок давности исчисляется со следующего дня после окончания налогового периода, в котором совершено правонарушение (Постановление Арбитражного суда Западно-Сибирского округа от 24.04.2018 N Ф04-582/2018 по делу N А70-6897/2017).

Таим образом, исчисление налоговой базы и суммы налога осуществляется после окончания налогового периода, по итогам которого уплачивается налог. Поэтому срок давности привлечения к ответственности начинает течь со следующего дня после окончания налогового периода, в котором совершено правонарушение в виде неуплаты или неполной уплаты налога.

Дело в том, что рассчитать и уплатить налог за определенный период нужно после его окончания, то есть в следующем периоде. Поэтому нарушение, которое связано с неуплатой (неполной уплатой) налога, плательщик совершает в периоде, когда наступил срок уплаты, а не в периоде, за который налог был неправильно рассчитан.

|

Ситуация: организация неправильно рассчитала НДС за I квартал 2019 г. и занизила налог к уплате. Ответственность за это нарушение предусмотрена ст. 122 НК РФ. Сроки уплаты НДС за I квартал 2019 г. — 25.04.2019 г., 27.05.2019 г. и 25.06.2019 г., — то есть во II квартале 2019 г. Значит, нарушение совершено во II квартале 2019 г. Срок давности начнет течь с 1 июля 2019 г., то есть со следующего дня после окончания II квартала 2019 г., и истечет 1 июля 2022 г. (п. п. 2, 3 ст. 6.1, п. 1 ст. 113 НК РФ). Если инспекция успеет обнаружить нарушение и принять решение по проверке до 1 июля 2022 г. включительно, то она сможет оштрафовать организацию. Начиная с 2 июля 2022 г. привлечь к ответственности организацию нельзя. |

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Ответственность по ст. 198 и 199 УК РФ

Положения ст. 198 УК РФ определяют ответственность физлица (в том числе и ИП) за уклонение от уплаты налогов, реализованное путем непредставления обязательной документации в контролирующий орган. Точно так же является нарушением умышленное включение в такую документацию сведений, не соответствующих действительности.

Если размер ущерба является крупным, нарушителю придется заплатить штраф в размере от 100 до 300 тыс. руб. В качестве альтернативы суд может вынести решение о взыскании средств, заработанных виновником за время от года до 2 лет, или приговорить его к принудительным работам (не более чем на год). В качестве крайней меры суд может лишить свободы на срок до года.

За уклонение, размер которого является особо крупным, нарушителя могут оштрафовать на сумму от 200 тыс. до 0,5 млн руб. или эквивалент его дохода за период от полутора до 3 лет. Кроме того, суд может привлечь виновного к принудительным работам продолжительностью до 3 лет или лишить свободы на такой же срок.

В ст. 199 УК РФ устанавливается ответственность за аналогичное нарушение закона, совершенное организацией. Санкция для руководителя в этом случае более жесткая: за ущерб в крупном размере нарушителя оштрафуют на сумму от 100 тыс. до 0,5 млн руб. или лишат дохода за период от года до 2 лет. Кроме того, суд может принять решение о его привлечении к принудительным работам (не более чем на 2 года), арестовать его (до полугода) или лишить свободы на срок до 2 лет.

Особо крупный размер ущерба наказывается штрафом в размере заработка за период от года до 3 лет или в виде фиксированной суммы от 200 до 500 тыс. руб. Также суд может вменить осужденному выполнение принудительных работ сроком до 5 лет или лишить его свободы на срок до 6 лет.

Статья 113. Срок давности привлечения к ответственности за совершение налогового правонарушения

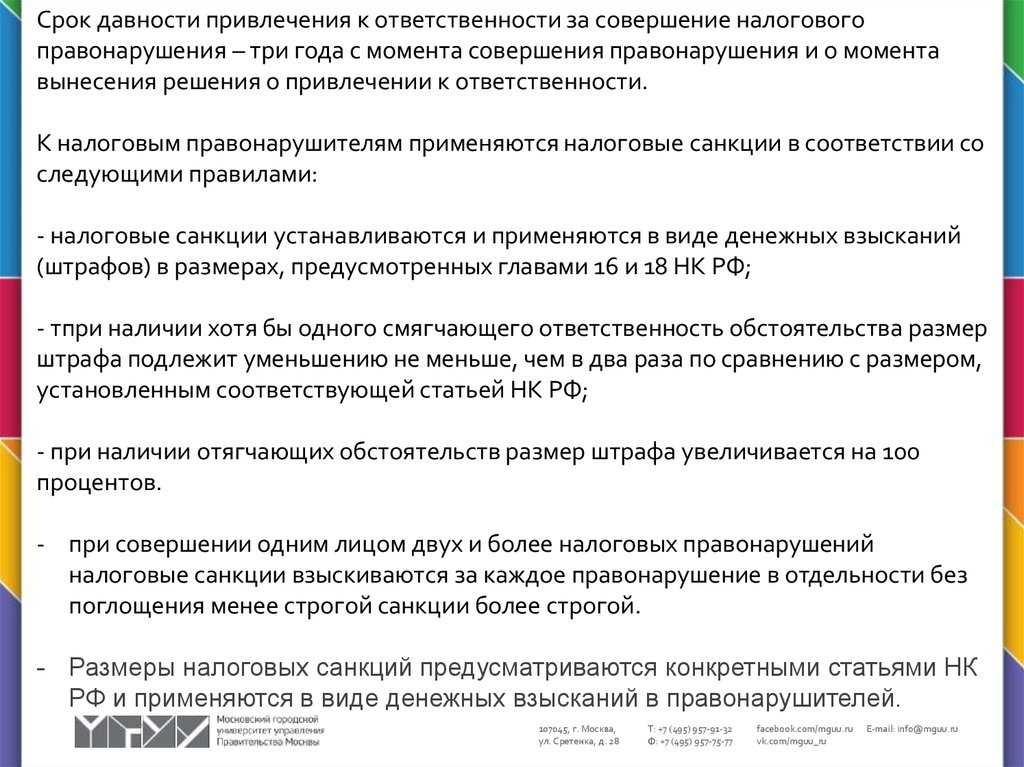

1. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных статьями 120 и 122 настоящего Кодекса.

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных статьями 120 и 122 настоящего Кодекса.

1.1. Течение срока давности привлечения к ответственности приостанавливается, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов (страховых взносов), подлежащих уплате в бюджетную систему Российской Федерации.

Течение срока давности привлечения к ответственности считается приостановленным со дня составления акта, предусмотренного пунктом 3 статьи 91 настоящего Кодекса. В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о возобновлении выездной налоговой проверки.

2. Исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ.

Статья 110. Формы вины при совершении налогового правонарушения

1

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности.. 2

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).

2. Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия).

3

Налоговое правонарушение признается совершенным по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредного характера последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать.. 4

Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

4. Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения.

Статья 114. Налоговые санкции

1. Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

2. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 настоящего Кодекса.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

3. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

4. При наличии обстоятельства, предусмотренного пунктом 2 статьи 112, размер штрафа увеличивается на 100 процентов.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

5. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

6. Сумма штрафа, взыскиваемого с налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента за налоговое правонарушение, повлекшее задолженность по налогу (сбору, страховым взносам), подлежит перечислению со счетов соответственно налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством Российской Федерации.

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)

7. Утратил силу с 1 января 2007 года. – Федеральный закон от 27.07.2006 N 137-ФЗ.

Статья 115. Срок давности взыскания штрафов

1. Налоговые органы могут обратиться в суд с заявлением о взыскании штрафов с организации и индивидуального предпринимателя в порядке и сроки, которые предусмотрены статьями 46 и 47 настоящего Кодекса, с физического лица, не являющегося индивидуальным предпринимателем, в порядке и сроки, которые предусмотрены статьей 48 настоящего Кодекса.

Заявление о взыскании штрафа с организации или индивидуального предпринимателя в случаях, предусмотренных подпунктами 1 — 3 пункта 2 статьи 45 настоящего Кодекса, может быть подано налоговым органом в течение шести месяцев после истечения срока исполнения требования об уплате штрафа. Пропущенный по уважительной причине срок подачи указанного заявления может быть восстановлен судом.

2. В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

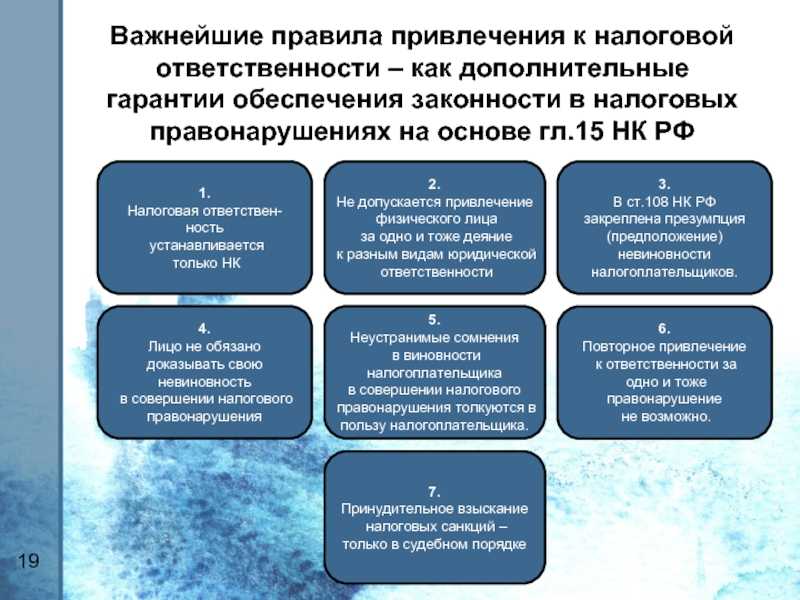

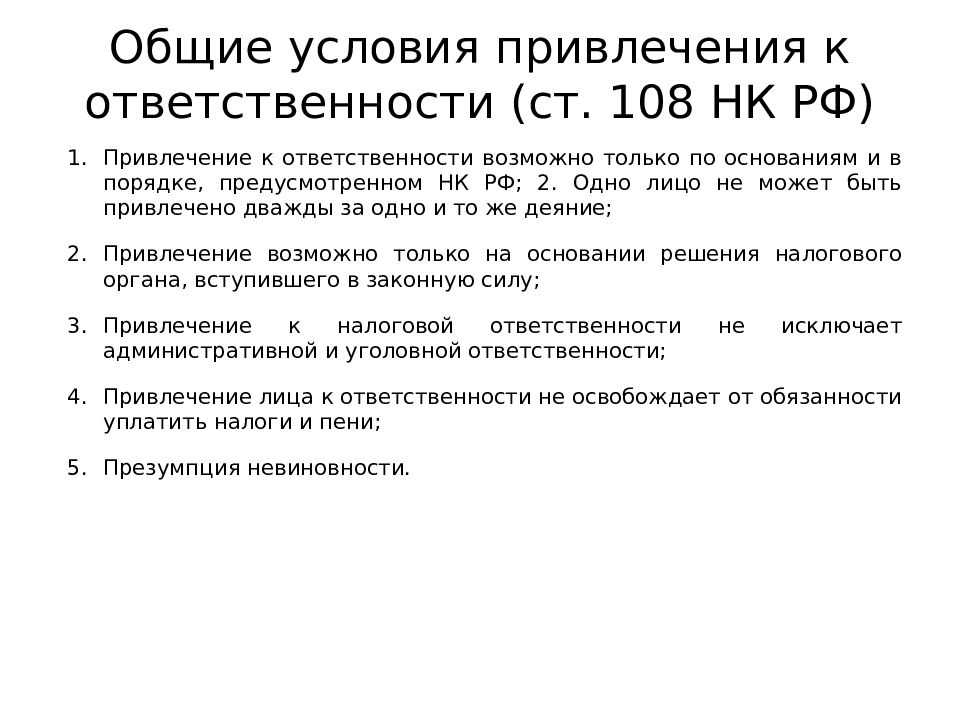

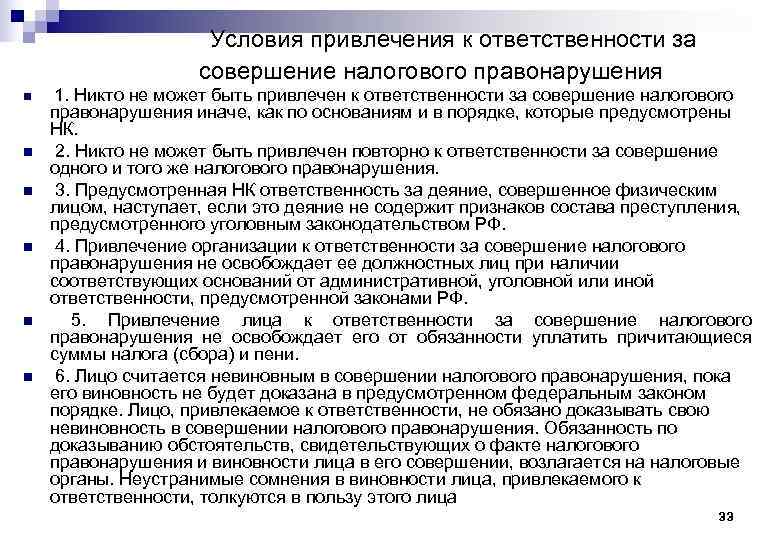

Статья 108. Общие условия привлечения к ответственности за совершение налогового правонарушения

1. Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены настоящим Кодексом.

2. Никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

3. Основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу.

(п. 3 в ред. Федерального закона от 29.12.2009 N 383-ФЗ)

4. Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации.

5. Привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора, страховых взносов) и пени.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)

6. Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 04.11.2005 N 137-ФЗ)

7. Ответственность за нарушения законодательства о налогах и сборах, допущенные в связи с выполнением договора инвестиционного товарищества, несет управляющий товарищ, ответственный за ведение налогового учета.

Ответственность за неисполнение обязанности по уплате налога на прибыль организаций, налога на доходы физических лиц с прибыли (дохода), приходящейся на долю участника договора инвестиционного товарищества, несет соответствующий участник такого договора, если иное не установлено настоящим Кодексом.

(п. 7 введен Федеральным законом от 28.11.2011 N 336-ФЗ)

Ответственность по ст. 199.2 УК РФ

В ст. 199.2 УК РФ устанавливается ответственность предпринимателей и организаций в случае сокрытия принадлежащего им имущества, на которое может быть обращено взыскание при неисполнении ими своих обязательств налогоплательщиков (налоговых агентов).

В случае если размер активов предпринимателя, утаенных им от налоговиков, является крупным, суд может вынести решение о наложении на него штрафа в размере от 200 тыс. до 0,5 млн руб. или дохода, который он может получить в течение промежутка времени от полутора до 3 лет. Кроме того, суд вправе привлечь виновника к принудительным работам продолжительностью до 3 лет или лишить его свободы на тот же срок. В качестве дополнительной меры воздействия возможно принятие решения о запрете на выполнение осужденным определенных трудовых функций на срок до 3 лет.

* * *

Итак, ответственность, к которой привлекается лицо, допустившее нарушение налогового законодательства, может быть налоговой, административной и даже уголовной. Вид санкции и порядок ее применения зависит от того, какое именно действие (или бездействие) было совершено нарушителем, а также от размера ущерба, который он причинил государству.

Еще больше материалов по теме в рубрике: «Налоговые нарушения, санкции, споры».

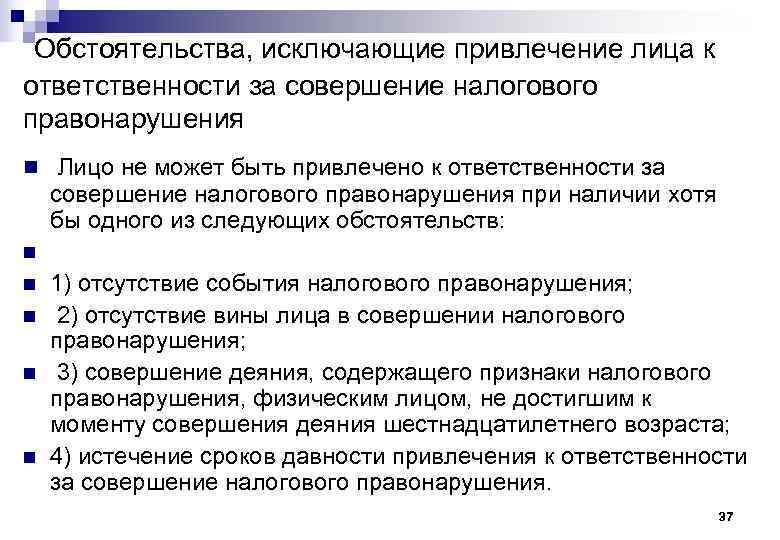

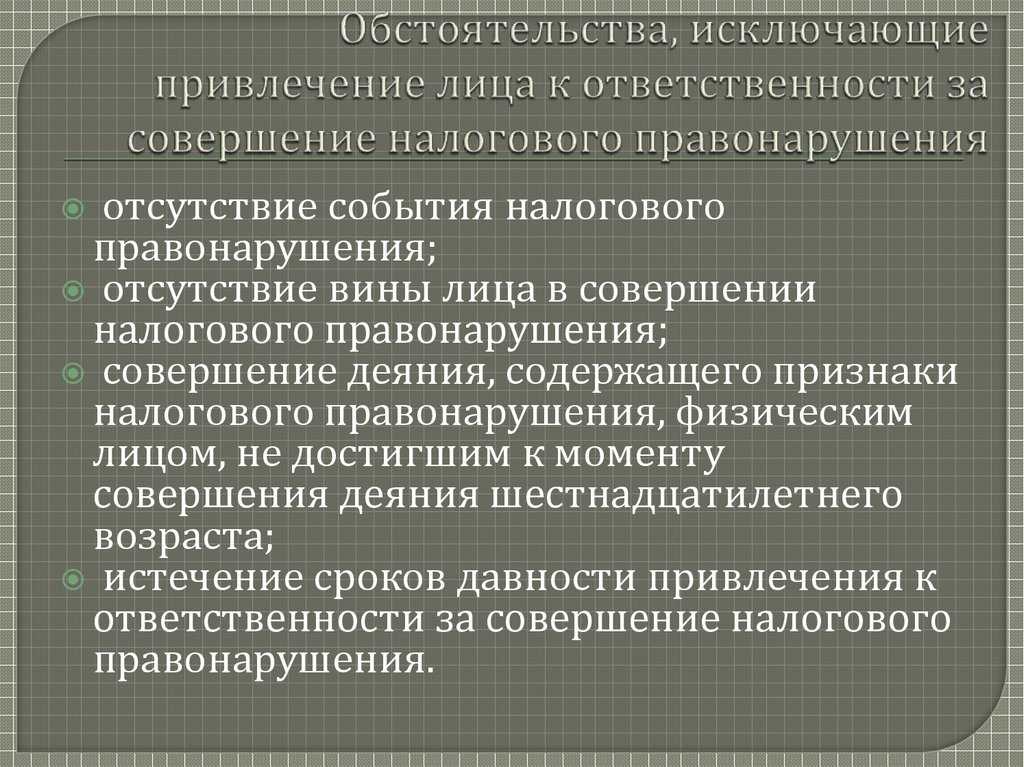

Статья 109. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

1. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового правонарушения;

3) совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста;

4) истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

2. Помимо обстоятельств, указанных в пункте 1 настоящей статьи, лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если такое правонарушение было совершено при приобретении (формировании источников приобретения), использовании либо распоряжении имуществом и (или) контролируемыми иностранными компаниями, а также счетами (вкладами), информация о которых содержится в специальной декларации и (или) прилагаемых к ней документах и (или) сведениях, представленных в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

В случае, указанном в настоящем пункте, основанием для непривлечения лица к ответственности за совершение налогового правонарушения является представление копии такой специальной декларации и копий прилагаемых к ней документов и (или) сведений с отметкой налогового органа о приеме.

Статья 112. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

1. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

2. Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

3. Лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа.

4. Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

Административная ответственность за налоговые правонарушения

Описание налоговых правонарушений и ответственности за их совершение содержится в статьях, содержащихся в гл. 15 КоАП РФ. При этом к административной ответственности, в соответствии с примечанием к ст. 15.3 КоАП РФ, могут быть привлечены только должностные лица, которые нарушили закон в результате неисполнения или ненадлежащего исполнения своих служебных обязанностей. Физлица (в том числе имеющие статус ИП) к административной ответственности за налоговые правонарушения по ст. 15.4–15.9 и 15.11 КоАП РФ не привлекаются.

К числу наиболее часто совершаемых правонарушений, за которые законом предусмотрена административная ответственность, относятся:

- Несоблюдение сроков сдачи отчетности (ст. 15.5 КоАП РФ). За это ответственному лицу придется заплатить в бюджет государства от 300 до 500 руб. (в некоторых случаях вместо штрафа может быть вынесено предупреждение).

- Непредставление в ФНС документов, необходимых для осуществления контроля (ст. 15.6 КоАП РФ). В этом случае законному представителю организации придется заплатить от 300 до 500 руб., должностному лицу госоргана — от 500 до 1 тыс. руб.

- Ненадлежащее ведение бухучета (ст. 15.11 КоАП РФ). За такое нарушение на ответственное лицо налагается штраф в размере от 5 до 10 тыс. руб. Такое же нарушение, совершенное повторно, наказывается денежным взысканием в размере от 10 до 20 тыс. руб. или лишением права на осуществление трудовой деятельности в занимаемой должности на срок от 1 года до 2 лет.

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания

Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

- совершение налогового нарушения впервые (постановления АС Северо-Кавказского округа от 22.04.2019 № Ф08-2349/2019, Уральского округа от 04.12.2018 № Ф09-6911/2018).

- самостоятельная уплата доначисленного налога до вступления в силу решения инспекции (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018).

- наличие постоянной переплаты по другим налогам (постановление АС Поволжского округа от 19.01.2018 № Ф06-28304/2017).

- несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

- незначительный период просрочки, то есть перечисление налога в течение незначительного количества дней после установленного срока (определение Верховного суда РФ от 15.08.2018 № 305-КГ18-11273, постановление АС Северо-Кавказского округа от 24.05.2017 № А32-29931/2015).

- уточнения в декларациях за проверяемый налоговиками период, которые были сделаны компанией до начала выездной проверки (постановление ФАС Западно-Сибирского округа от 10.07.2012 № А45-23284/2011).

- ведение социально значимой деятельности (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Северо-Кавказского округа от 16.06.2017 № А63-10702/2015).

- отсутствие умысла при совершении правонарушения (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

- доплата налога через несколько дней после представления «уточненки» (постановление АС Московского округа от 06.03.2017 № Ф05-4793/2016).

- ведение благотворительной деятельности (постановление АС Московского округа от 18.04.2018 №№ Ф05-2087/2018, АС Западно-Сибирского округа от 23.08.2018 № Ф04-3583/2018).

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

- незначительное нарушение срока подачи декларации или документов (постановление АС Поволжского округа от 04.02.2016 № Ф06-4544/2015).

- тяжелое состояние здоровья главного бухгалтера и неукомплектованность кадрами бухгалтерии, вследствие чего не было возможности подготовить все документы в срок (постановление ФАС Центрального округа от 21.05.2012 № А48-3647/2011).

- большой объем запрошенных документов (информации), а также оперативное информирование о невозможности представления документов в кратчайшие сроки (постановление АС Московского округа от 17.05.2018 №№ Ф05-5771/2018).

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Статья 109. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

1. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового правонарушения;

3) совершение деяния, содержащего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния шестнадцатилетнего возраста;

4) истечение сроков давности привлечения к ответственности за совершение налогового правонарушения.

2. Помимо обстоятельств, указанных в пункте 1 настоящей статьи, лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если такое правонарушение было совершено при приобретении (формировании источников приобретения), использовании либо распоряжении имуществом и (или) контролируемыми иностранными компаниями, а также счетами (вкладами), информация о которых содержится в специальной декларации и (или) прилагаемых к ней документах и (или) сведениях, представленных в соответствии с Федеральным законом “О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации”.

В случае, указанном в настоящем пункте, основанием для непривлечения лица к ответственности за совершение налогового правонарушения является представление копии такой специальной декларации и копий прилагаемых к ней документов и (или) сведений с отметкой налогового органа о приеме.

(п. 2 введен Федеральным законом от 08.06.2015 N 150-ФЗ)