- Как создать электронную транспортную накладную

- Плюсы и минусы электронных транспортных накладных по сравнению с бумажными

- Отличие ТН от ТТН

- Товарный раздел

- Подпись уполномоченных лиц по отпуску ТМЦ

- Строка 5

- Страница 14

- Документирование грузоперевозок

- Новый порядок оформления транспортной накладной

- ТТН-1 и ТН-2: Минфин уточнил правила заполнения и использования

- Оформление документов при разных способах доставки

- Минфин и ФНС теперь согласны на любую транспортную накладную

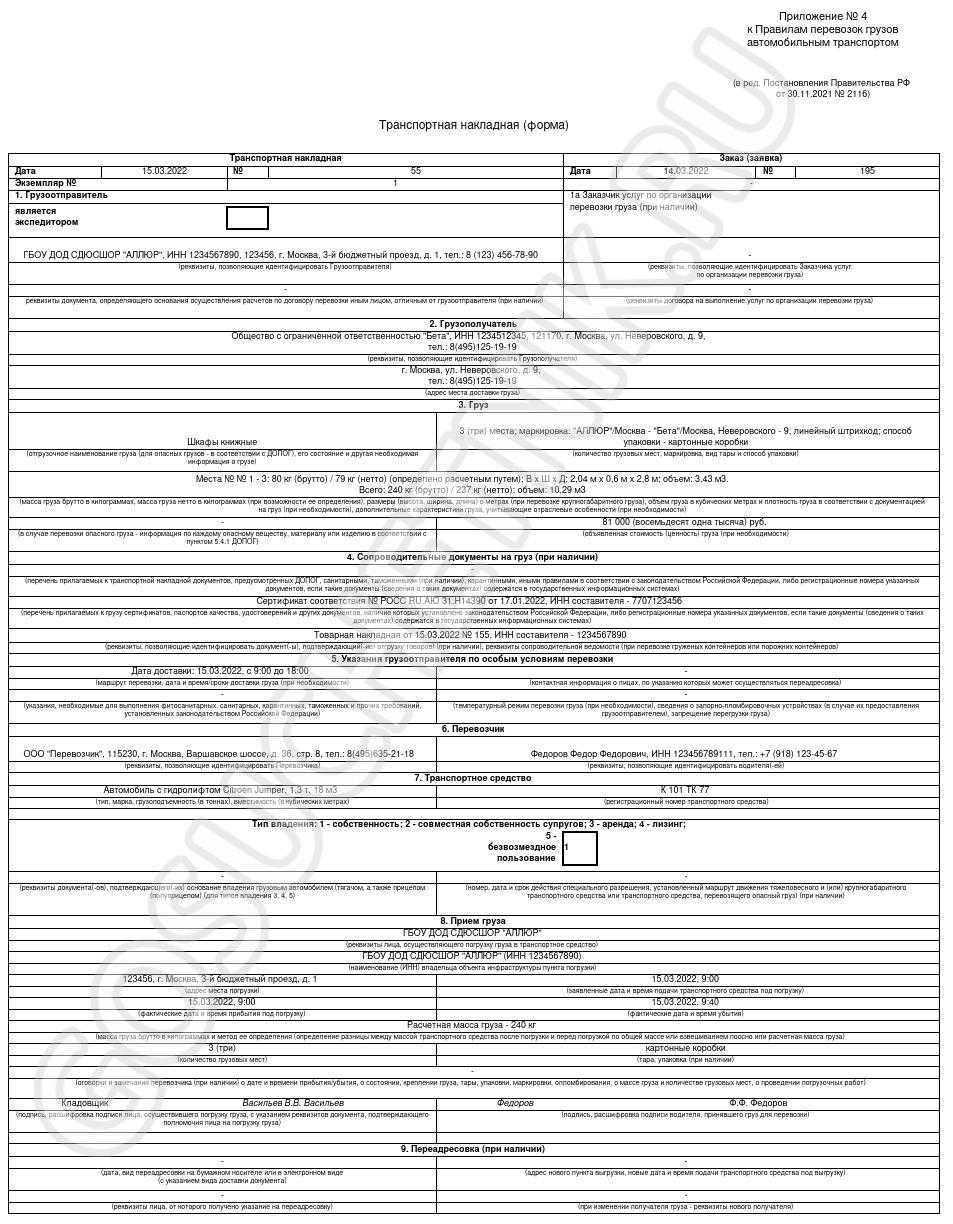

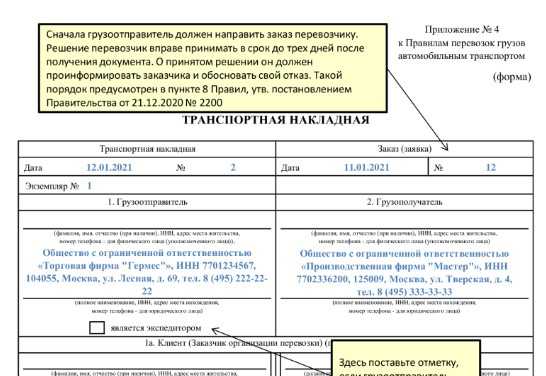

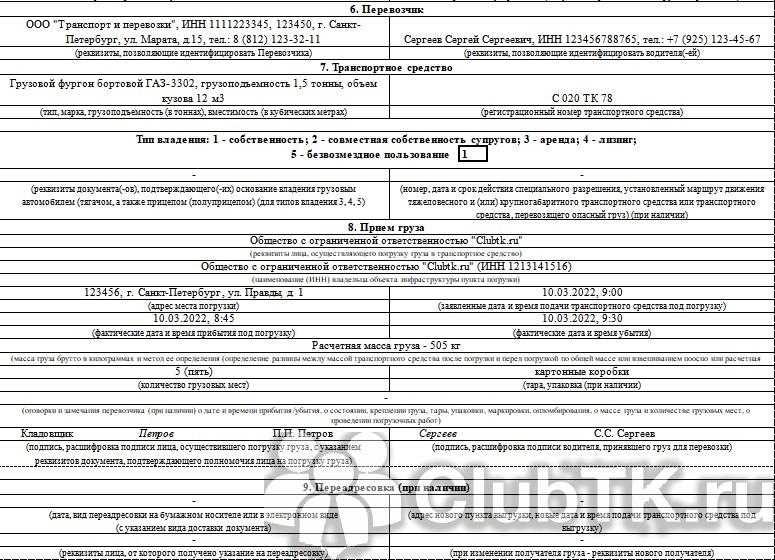

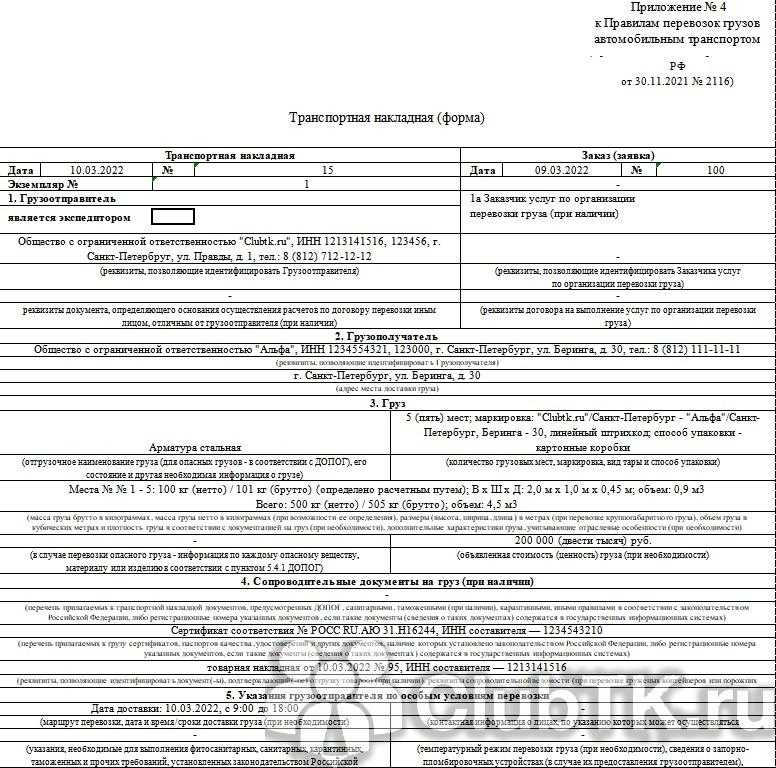

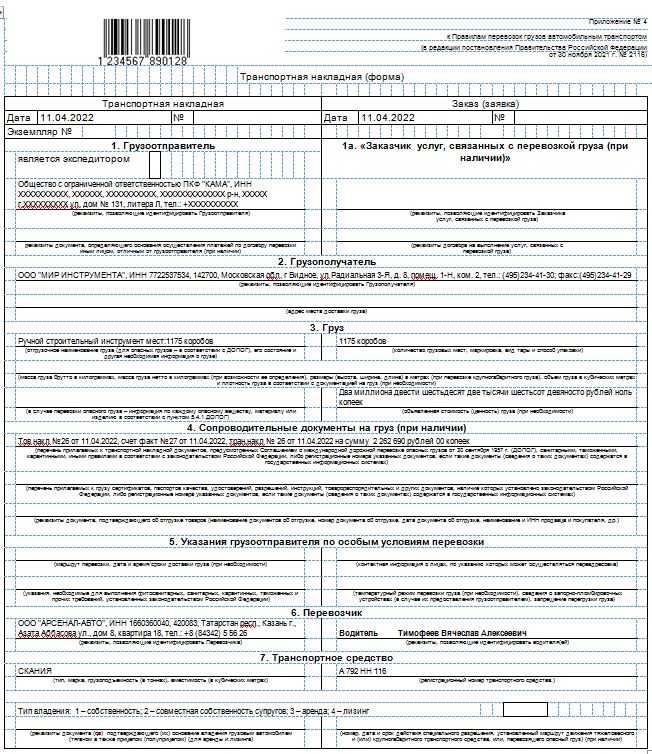

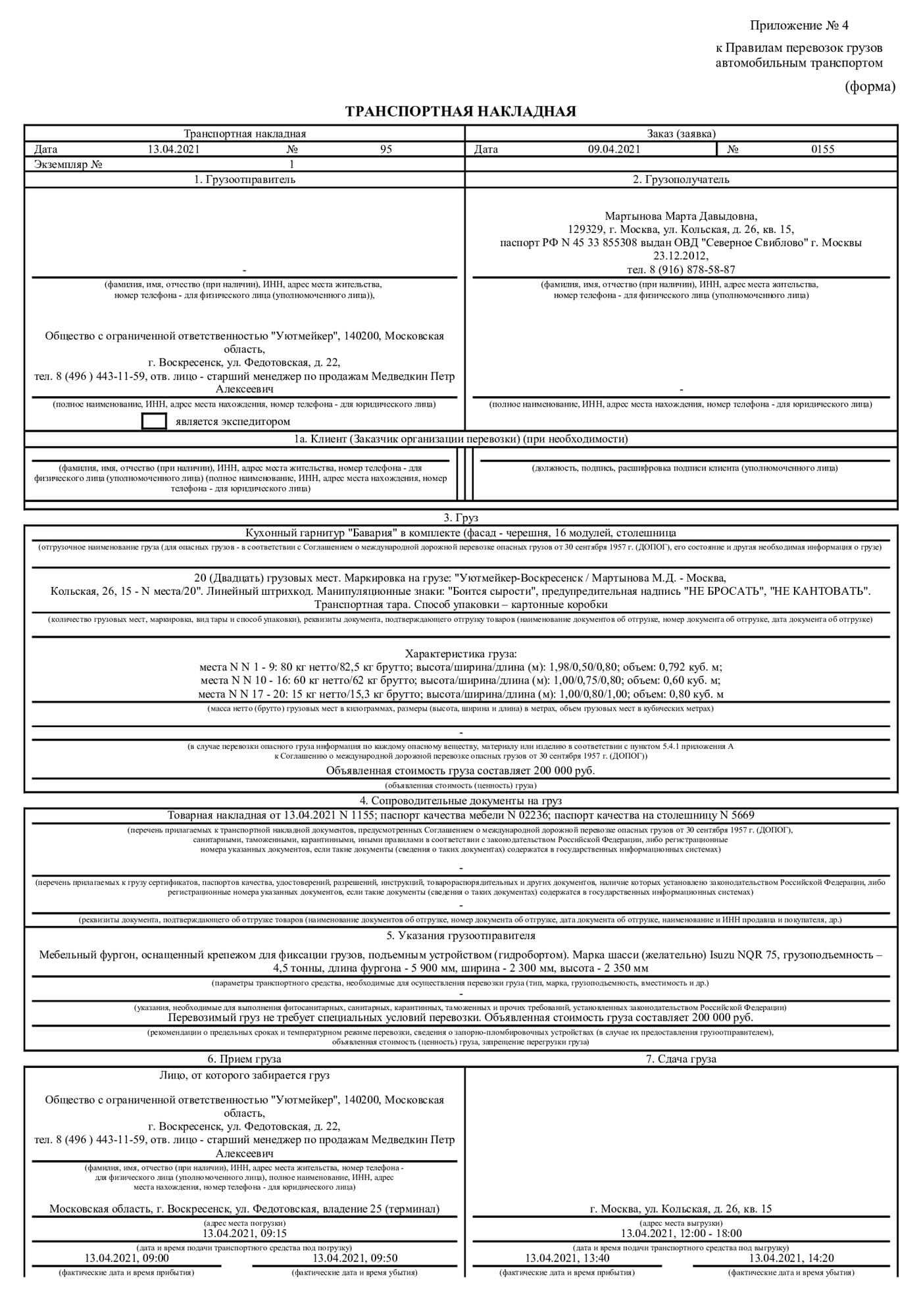

- Форма электронной транспортной накладной

- Как оформляется образец товарно-транспортной накладной

- Основные требования к заполнению ТН

- Характеристика товарной накладной

- Товаротранспортные накладные в 2020 году кто заполняет

- Что должно быть указано в ТН в 2020 году

- Ттн кто должен выписывать 2020

- Транспортная накладная: бланк и образец 2020

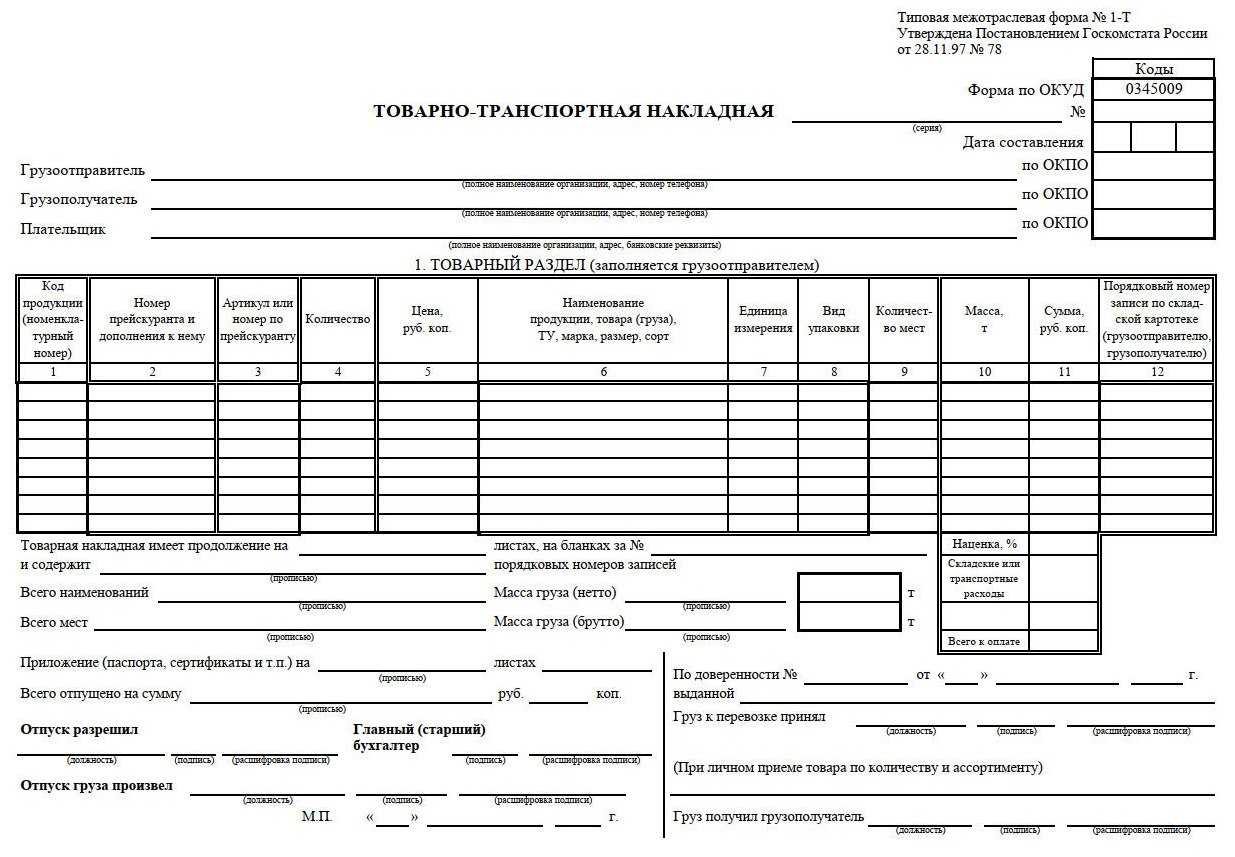

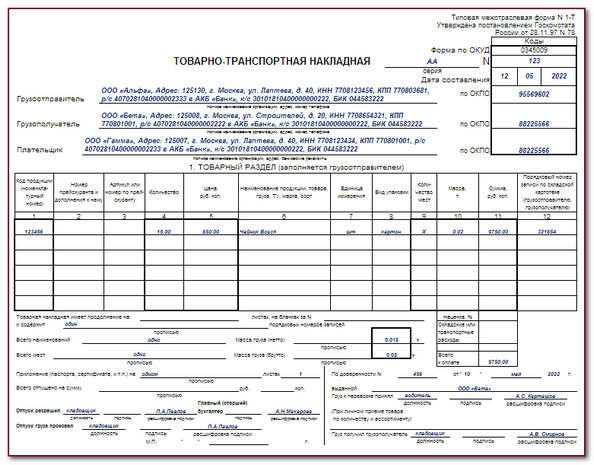

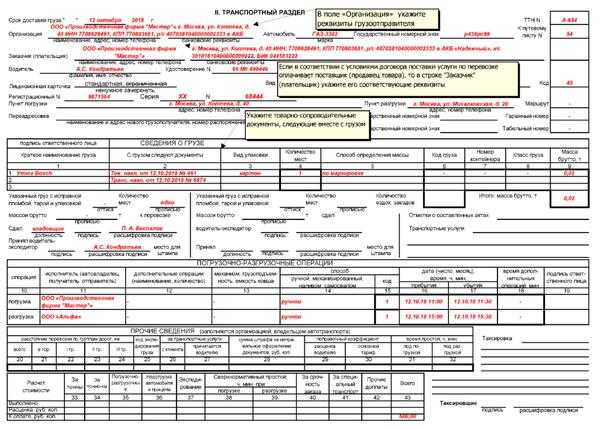

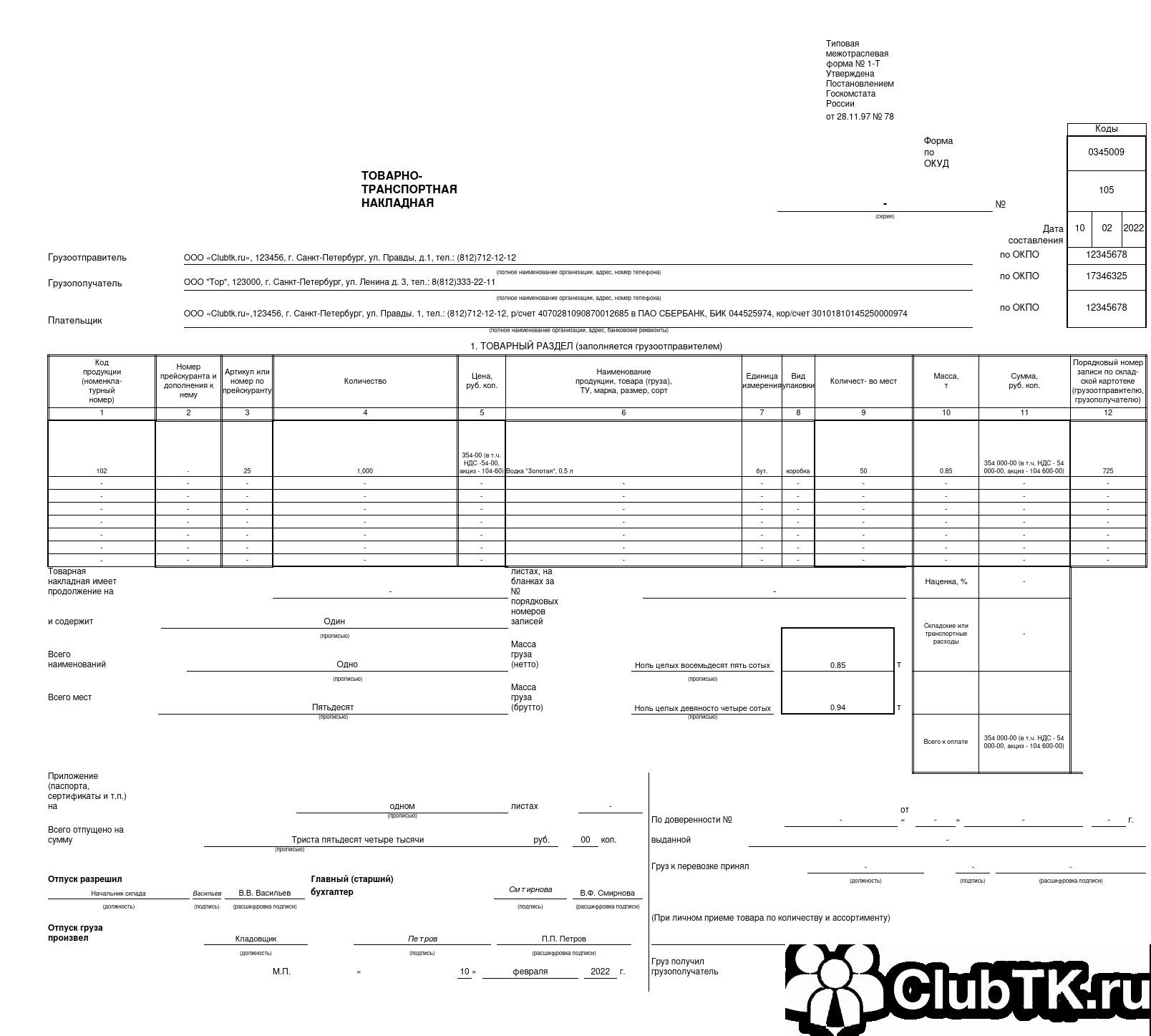

- Товарно-транспортная накладная по форме 1-Т

- Структура документа

- Нужно ли оформлять сразу два документа, возможно ли заменить

- Правила перевозок грузов автомобильным транспортом

Как создать электронную транспортную накладную

В создании электронной накладной принимают участие грузоотправитель, грузоперевозчик, водитель и получатель груза. Накладная оформляется и отправляется через оператора ЭПД — например, Контур, Сбис или Такском. Оформленная накладная регистрируется в ГИС ЭПД — электронной федеральной системе. У налоговой есть доступ к этой базе данных, благодаря чему перевозчики не должны предоставлять электронные транспортные накладные при проверках.

Примерный порядок работы таков:

- Отправитель груза, используя приложение или сайт оператора ЭПД, создает накладную в личном кабинете — на компьютере, смартфоне или планшете. В накладной указывает всю необходимую информацию о грузе, точках его отправки и доставки, о перевозчике, а затем подписывает свой раздел квалифицированной электронной подписью (КЭП) и через своего оператора передает ее другим участникам процесса и в единую базу ГИС ЭПД.

- Оператор ЭПД передает сформированный документ адресату (получателю груза) и грузоперевозчику.

- Водитель фиксирует получение и дальнейшую передачу груза получателю простой ЭП, а грузоперевозчик использует для этого КЭП.

- Грузополучатель также удостоверяет получение груза с помощью КЭП.

- Грузоперевозчик заверяет накладную, используя КЭП.

Каждый из участников перевозки может скачать собственный полностью заполненный экземпляр ЭТрН.

Плюсы и минусы электронных транспортных накладных по сравнению с бумажными

Сравним работу человека, оформляющего бумажную накладную, и работу менеджера, заполняющего ЭТрН.

Бумажный вариант:

- Заполнить, распечатать три экземпляра, подписать. Накладная может включать в себя сотню позиций по доставке, соответственно, каждый экземпляр — это много распечатанных листов бумаги.

- Передать два экземпляра водителю. Если ответственное за заполнение накладной лицо находится территориально не в том же месте, где груз — лишняя поездка.

- Если в накладной ошибка, или водитель потерял накладные — перепечатывать заново.

- По завершении поездки полностью заполненный экземпляр накладной нужно вернуть отправителю. Плюс одна поездка водителя.

- Бумажная накладная хранится в бумажном архиве, при проверке её поиск занимает время.

Электронный вариант:

- Отправитель заполняет электронную версию накладной.

- Автоматически и сразу же после подписания отправителем накладная появляется в единой базе и доступна всем прочим участникам перевозки — водителю, менеджеру перевозчика, получателю.

- Распечатывается один специальный экземпляр для ГИБДД, на случай проверок на дорогах.

- Каждый этап доставки становится сразу известен всем участникам.

- Никакие оригиналы бумажных накладных не нужны.

Поскольку формат ЭТрН введен совсем недавно, наработанной практики по нему не так уж и много. Однако уже сейчас можно отметить как плюсы, так и минусы применения электронных транспортных накладных.

К плюсам относим:

- сокращение бумажного документооборота — экономия расходников, места на хранение и т.д.;

- возможность автоматизированных проверок со стороны налоговой — у ФНС есть доступ к ГИС ЭПД;

- оптимизация бизнес-процессов — проще исправлять ошибки в накладных, мгновенно получать извещения о состоянии перевозки и вносимых изменениях и т.д.

Минусы:

- необходимость договариваться с прочими участниками услуги перевозки — понадобится составлять специальные соглашения;

- отсутствие органов ГИБДД в структуре электронного документооборота — водителям нужно иметь при себе бумажный аналог (предоставляется оператором ЭПД);

- дополнительные расходы на оформление электронных подписей и услуги оператора ЭПД.

В процессе дальнейшего применения нововведения, вероятнее всего, будут выявлены и иные нюансы.

Отличие ТН от ТТН

Мы разобрались с формальным различием. И разница уже стала очевидной. Но теперь давайте пройдемся по конкретным пунктам в разделах, чтобы четко выявить различающиеся аспекты. И понять, какая вариация действительно будет более удобной.

Товарный раздел

В устаревшем варианте этот пункт расписан полностью. Мы можем отследить номенклатуру ТМЦ, конкретное количество товарных позиций, виды перевозимого груза, вес. А также стоимостное выражение. Причем прописывается и общая сумма, и цена на конкретные изделия. А вот по новому варианту этих сведений нет в принципе. Они опускаются, ведь фактически нужды в этом нет. Возможная порча или недостатки будут выявлены при оприходовании, которое строится на иных разрешительных бумагах.

Подпись уполномоченных лиц по отпуску ТМЦ

Еще один наглядный отличительный пункт. В ТТН он присутствует. Соответственно, специалист, отвечающий за эту операцию, либо главный бухгалтер должен поставить там свою подпись. Такой нужды нет в ТН, лица в принципе могут не присутствовать при данной процедуре.

Строка 5

Это новинка, используемая в ТН. Фактически там прописываются рекомендации грузоотправителя. Он сообщает, какой лучше выбрать транспорт, его количество, грузоподъемность, оптимальный маршрут, условия для перевозки, например, температурные. По сути, изготовитель, которые отлично понимает, какую продукцию он создал, какие у нее есть слабые места – дает советы, как не потерять в качестве во время процесса грузоперевозки. И это ценная информация, но ее основе действительно можно создать оптимальные условия, подобрать подходящие машины, проложить маршрут. А также использоваться специализированные кадры при необходимости. Это наглядный показатель, чем отличается накладная от товарной транспортной, ТНН. Подобный вариант выгоднее для покупателя, ведь шанс того, что ТМЦ доедут в сохранности без порчи упаковки, снижения срока годности продукции.

Также появляется и иной любопытный аспект. В случае проблемных ситуаций всегда получится четко отследить, кто виноват. Если рекомендации не были даны, либо перевозчик следовал им в точности, но ТМЦ были испорчены – виноват явно изготовитель. Он просто не сумел грамотно описать нормы транспортировки. А вот если водители и грузчики просто не следовали указанным рекомендациям, то вина уже целиком и полностью лежат на них. И претензии тоже направлять стоит в сторону посредника.

Страница 14

Очередное новшество, где содержатся поля для написания сведений об изменении выгрузки. То есть, если произошла форс-мажорная ситуация, когда грузовики просто не смогли своевременно предоставить, либо дата отгрузки была изменена. А что чаще всего бывает, сменяется именно адрес выгрузки, оказывается, что указанный ранее склад полностью забит продукцией, и необходимо везти в другой. При этом стоит помнить, что заполненное поле станет основанием для увеличения (или уменьшения) суммы конечного расчета. Ведь вполне часто оказывается, что новая точка доставки намного дальше от точки отравителя. И придется проехать лишних несколько сотен километров. А это дополнительные расходы транспортной компании.

Документирование грузоперевозок

Постановления Правительства РФ являются составной частью законодательства о бухгалтерском учете (ст. 3 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»). Поэтому ТН – это первичный документ для всех участников коммерческой перевозки – грузоотправителя, перевозчика и грузополучателя.

Применению ТН посвящено рекордное количество писем Минфина России. Правда, это ответы конкретным налогоплательщикам. В основе заданных вопросов – непонимание отличия ТН от ТТН. Впрочем, в разницу между ними не углублялись и чиновники. Но, чтобы выстроить надлежащий документооборот, нужно четко понимать назначение каждой из форм.

Поясним свойства ТН на примере.

Предположим, продавец для доставки товаров покупателю нанял перевозчика. Для оформления торговых операций он применяет товарные накладные по унифицированной форме № ТОРГ-12. А на перевозки у него имеются транспортные накладные.

Между тем перевозчик перевозит не товары, а грузы, причем партиями. Приемку товаров по количеству, ассортименту и качеству он не осуществляет. В таре и под упаковкой товары не видны. «Превращение» товаров в груз – это отдельная хозяйственная операция продавца-грузоотправителя.

Обратимся к ТОРГ-12. В ней указывается дата составления и приводится перечень товаров в тех наименованиях и единицах, в которых они числятся в учете продавца. На эту дату перечисленные товары, оставаясь на складе продавца, считаются зарезервированными для покупателя.

В левой нижней части ТОРГ-12 должностные лица продавца (лицо, разрешившее отпуск груза, и главный (старший) бухгалтер) удостоверяют преобразование товаров в груз. Последний характеризуется массой и количеством мест. Эти данные заносятся в п. 3 транспортной накладной.

Дата в левой нижней части ТОРГ-12 характеризует момент передачи груза перевозчику. Ее подтверждает подпись должностного лица продавца в реквизите «Отпуск груза произвел». Заметим, что перевозчик подписывает приемку груза только в ТН.

Дата в правой нижней части ТОРГ-12 относится к вручению груза, а не товаров. С точки зрения продавца, безразлично, кто получил груз: сам покупатель-грузополучатель или его представитель (по доверенности). Заполнению подлежит один из реквизитов – «Груз принял» (если груз передан представителю) или «Груз получил грузополучатель» (эта подпись заверяется печатью покупателя). Неиспользованный реквизит прочеркивается. А как в дальнейшем происходит передача груза от поверенного к доверителю (покупателю-грузополучателю) – продавца-грузоотправителя не касается.

Оприходование поступивших товаров покупатель оформляет путем наложения на ТОРГ-12 штампа (п. 2.1.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 г. № 1-794/32-5; п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. 49 приказом Минфина России от 28.12.2001 г. № 119н). Экземпляр ТОРГ-12 с оттиском такого штампа он возвратит продавцу. Одновременно этот экземпляр играет роль акта приемки-передачи услуг перевозчика, подписанного уполномоченным на это лицом (грузополучателем) на другом конце маршрута.

В заголовочной части ТОРГ-12 предусмотрен реквизит «Транспортная накладная (номер, дата)». А в ТН имеется п. 4 «Сопроводительные документы на груз». В нем указывают номер и дату составления ТОРГ-12, а также количество ее экземпляров, направляемых покупателю. В состав сопроводительных документов к ТН продавец может включить и счет-фактуру.

Как видно, ТН и ТОРГ-12 неразрывно связаны. При этом ТОРГ-12 конкретизирует объект перевозки. В совокупности эти два документа эквивалентны ТТН. Причем отдельно взятая ТН не позволяет установить, что именно перевозит компания. В п. 3 «Наименование груза» ТН указывают отгрузочное (обобщенное) наименование груза, а не «бухгалтерские» характеристики товаров. Поэтому ТН без приложения ТОРГ-12 не обеспечивает соблюдения критериев п. 1 ст. 252 НК РФ.

Последнее официальное разъяснение о транспортных документах адресовано уже неопределенному кругу лиц (п. 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ). Это письмо ФНС России от 21.03.2012 г. № ЕД-4-3/4681@. В нем сказано, что первичным документом, подтверждающим затраты на автоперевозку, является либо ТН, либо ТТН. Составлять на одну поездку две формы не требуется. Нюансов их применения чиновники по-прежнему не раскрыли. Зато мы показали, как рассуждать и действовать на практике.

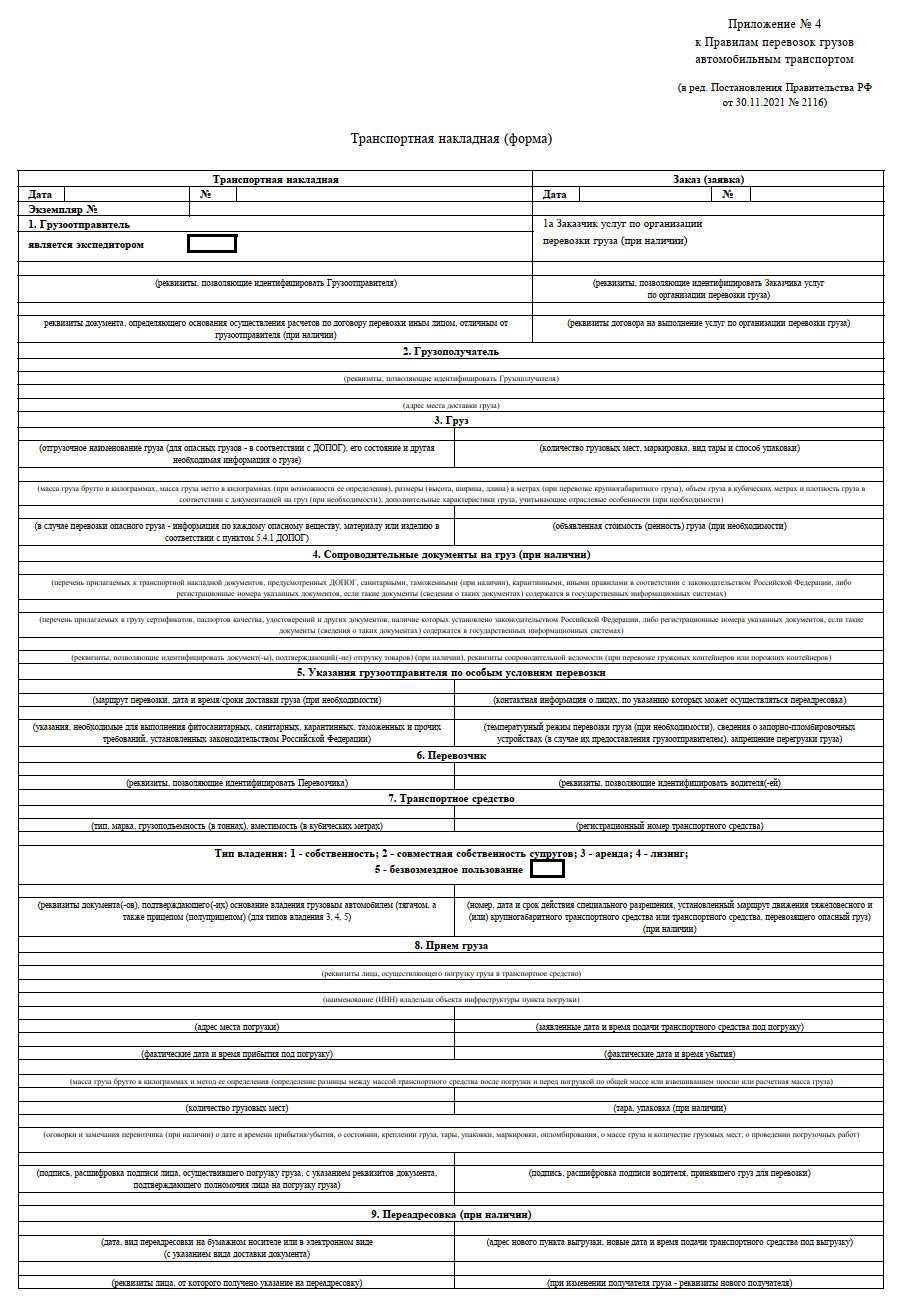

Новый порядок оформления транспортной накладной

Как правило, предприятия уделяют достаточно мало внимания сопроводительным документам при доставке товаров. Между тем, их правильное заполнение является необходимым условием для признания расходов. Поэтому и необходимо следить за изменениями законодательства в этой области.

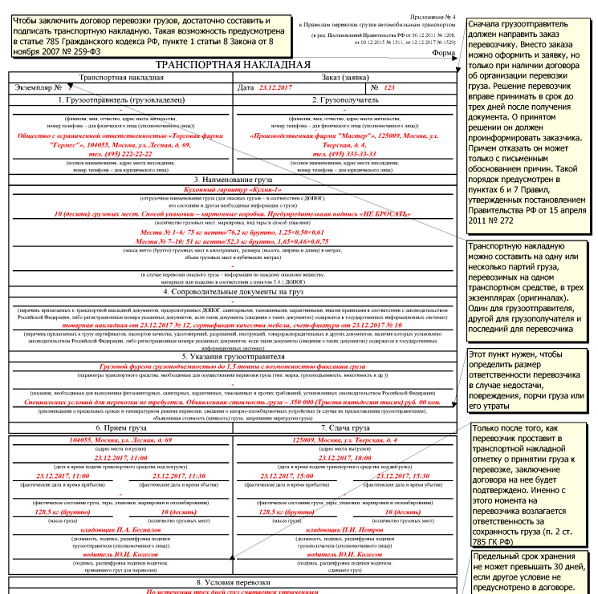

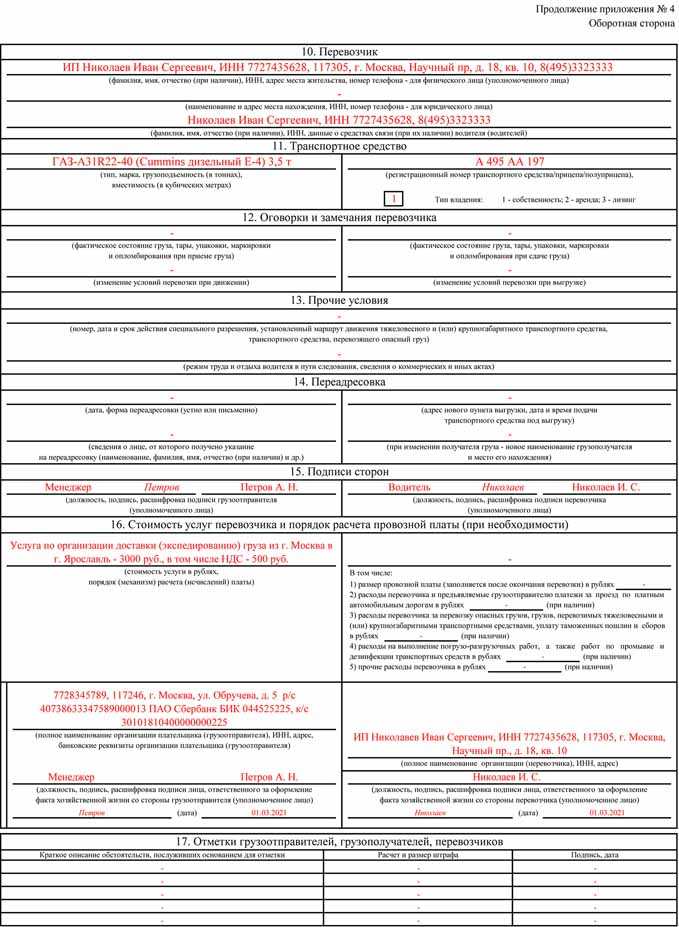

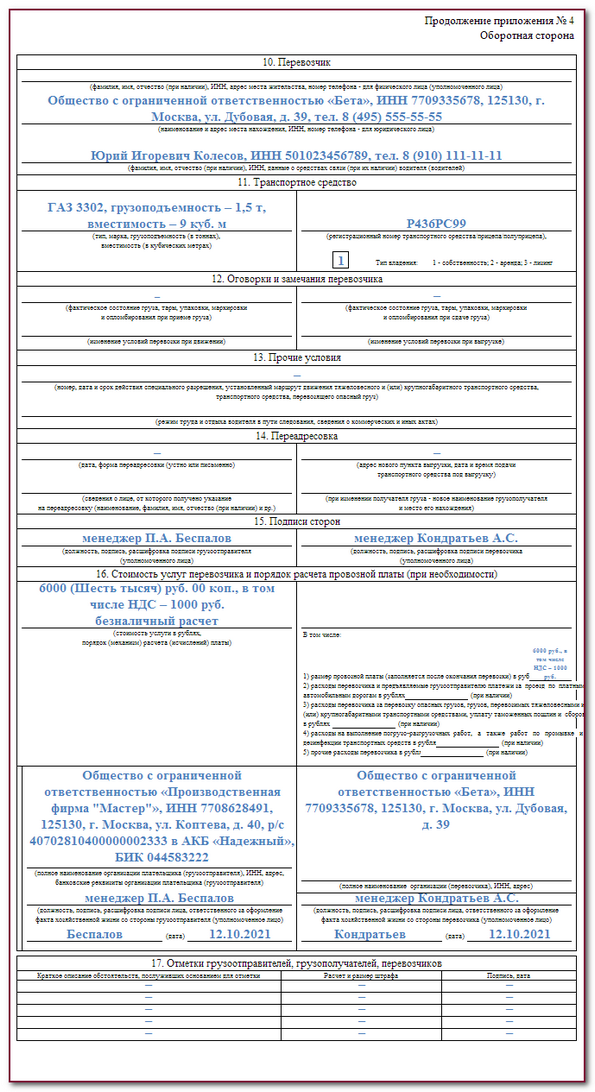

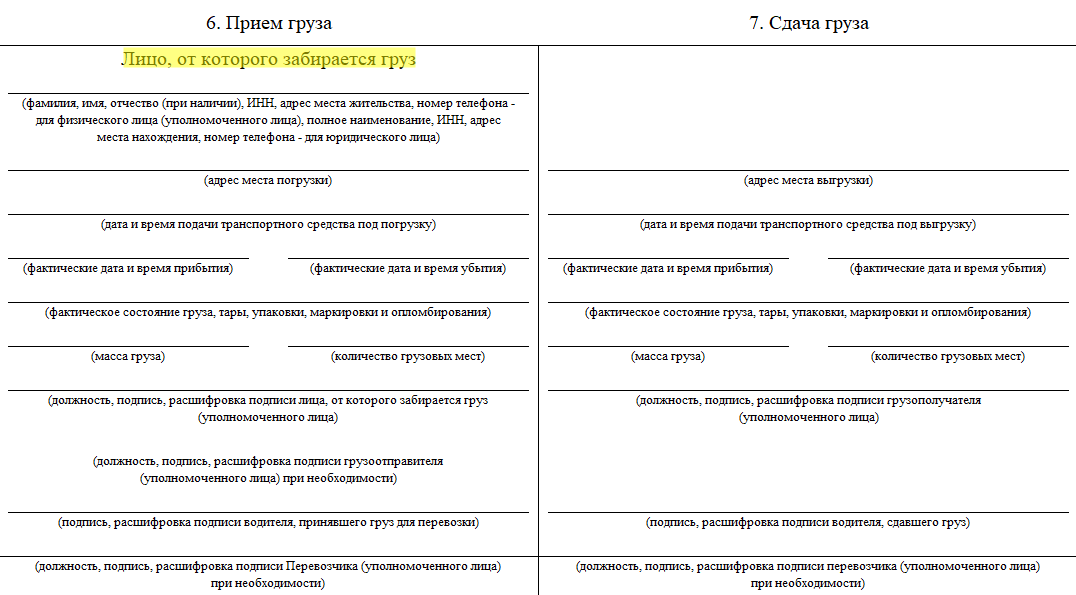

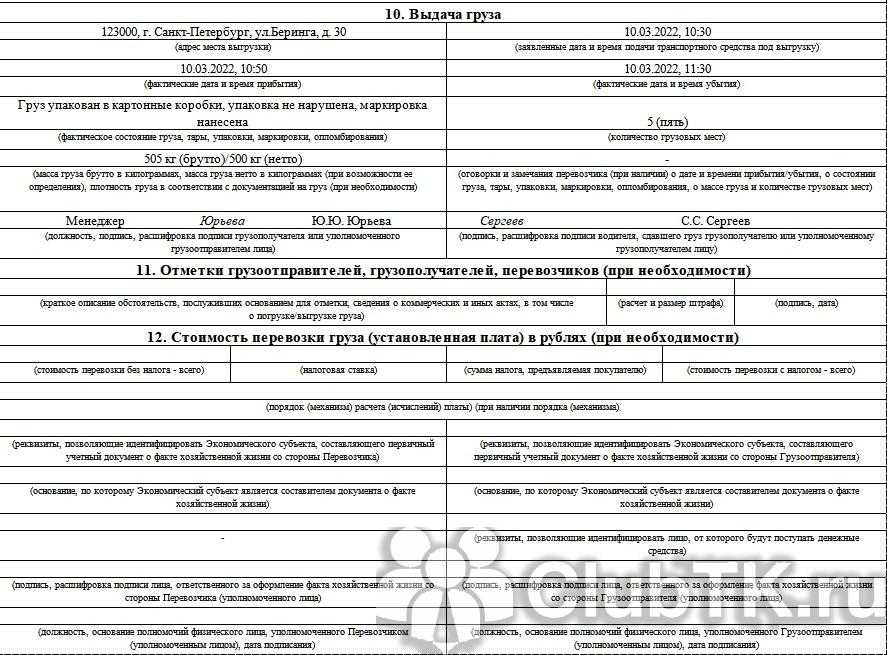

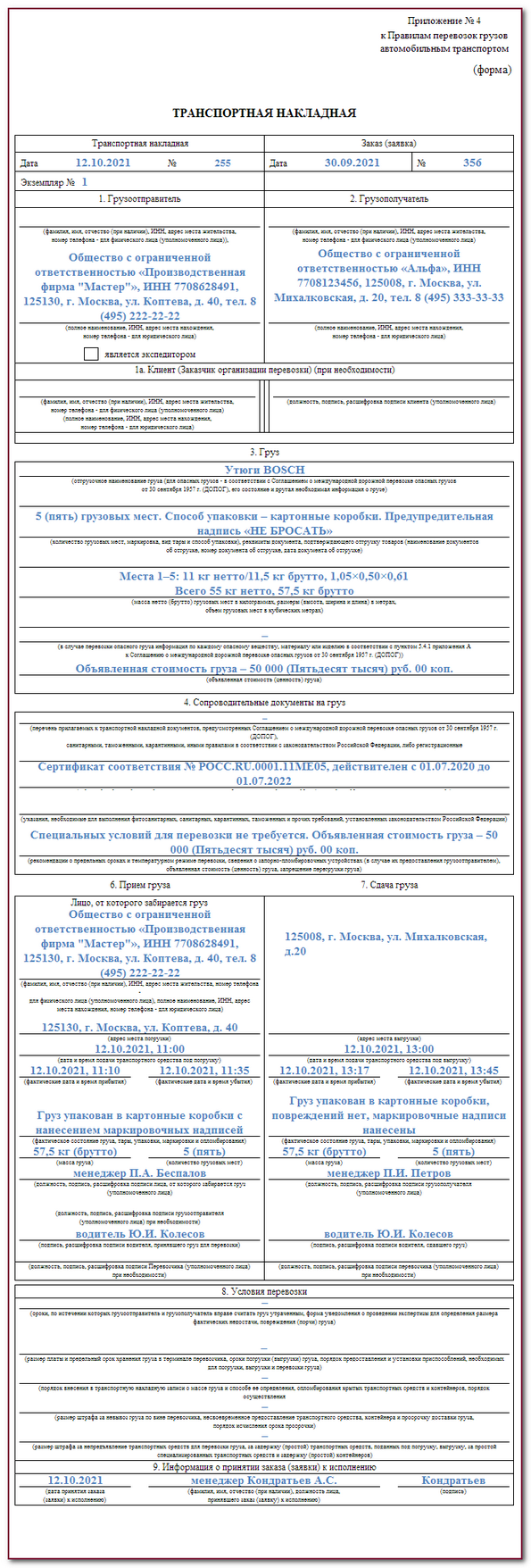

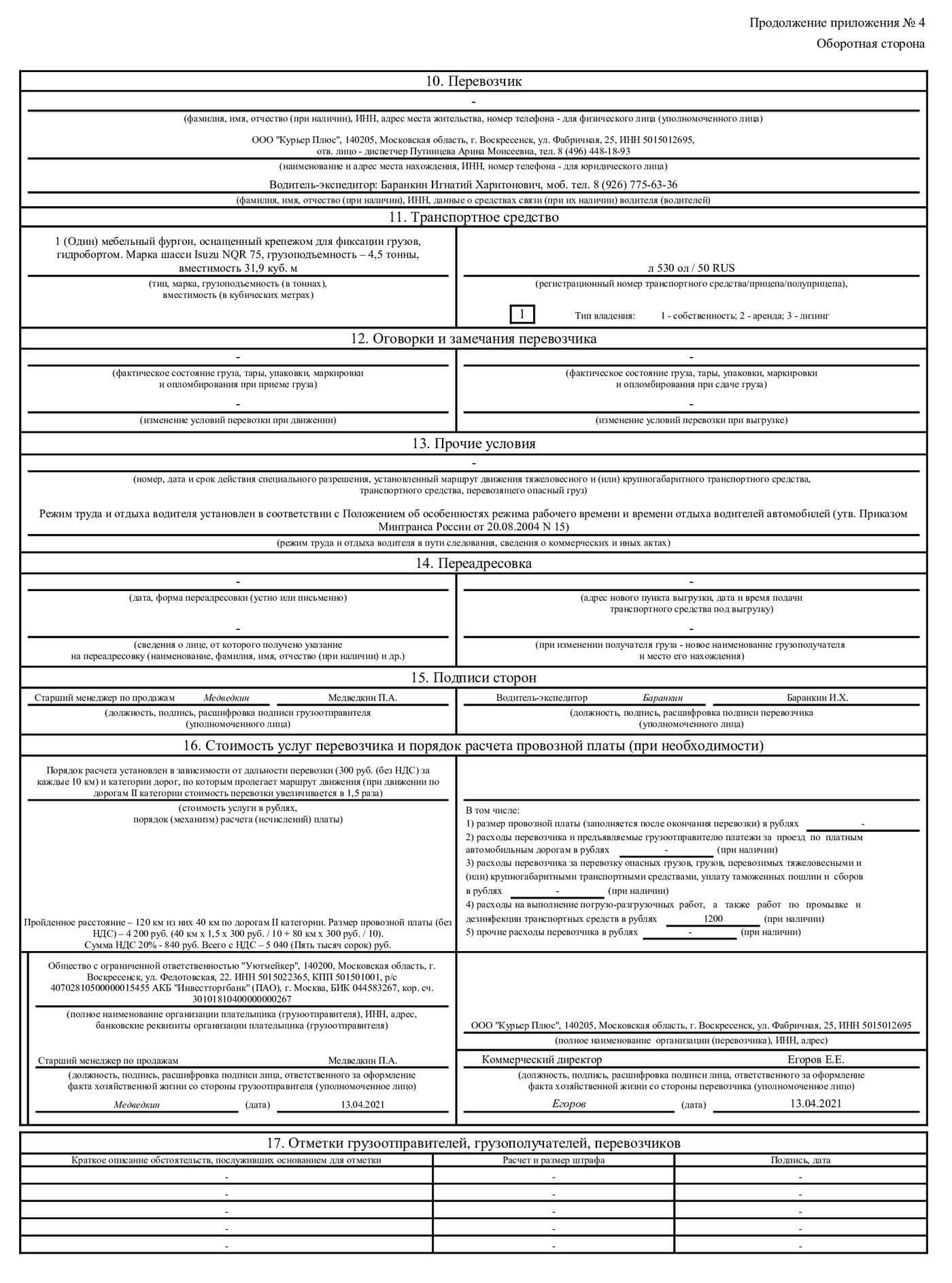

После завершения погрузки перевозчик подписывает транспортную накладную и в случае необходимости указывает в разделе 12 «Оговорки и замечания перевозчика» накладной свои замечания и оговорки при приеме груза. В данном разделе транспортной накладной перевозчиком (водителем) также отмечается изменение условий перевозки груза (п. 28 Правил №272).

ТТН-1 и ТН-2: Минфин уточнил правила заполнения и использования

С 1 октября 2022 года изменилась Инструкция о порядке заполнения товарно-транспортной накладной и товарной накладной. В Инструкции дано определение термина «внутреннее перемещение»; перечислены случаи, когда ТТН-1 и ТН-2 следует заполнять в обязательном порядке, а когда можно обойтись без них; установлено, какой накладной оформить доставку товара со склада логистического оператора и т.д.

- реализации товаров физическим лицам, не являющимся индивидуальными предпринимателями, через розничные торговые объекты; безвозмездной передаче товаров физическим лицам, не являющимся индивидуальными предпринимателями, а также передаче (возврате) товаров таким лицам (такими лицами) по договорам безвозмездного пользования (ссуды), если при этом оформляется первичный учетный документ, форма которого установлена законодательством, а при отсутствии формы, установленной законодательством, – разработана и утверждена организацией самостоятельно;

- реализации, безвозмездной передаче другим организациям недвижимого имущества, а также при его передаче (возврате, перенайме) по договорам аренды, финансовой аренды (лизинга), безвозмездного пользования (ссуды), залога, доверительного управления имуществом, если при этом оформляется первичный учетный документ, форма которого установлена законодательством, а при отсутствии формы, установленной законодательством, – разработана и утверждена передающей организацией самостоятельно;

- возврате организациям-заказчикам, являющимся резидентами Республики Беларусь, товаров, ранее принятых от них для проведения технических испытаний, исследований, анализа и сертификации (в том числе поверки и калибровки средств измерений), за исключением внутриреспубликанских автомобильных перевозок товаров по договорам автомобильной перевозки груза. Возврат этих товаров может оформляться первичным учетным документом, форма которого разработана организацией-исполнителем самостоятельно, с указанием в нем марки и государственного номера автомобиля, на котором осуществляется доставка товаров организациям-заказчикам, адресов пунктов погрузки и разгрузки товаров;

- внутреннем перемещении товаров без выезда на автомобильные дороги общего пользования и выхода на земли общего пользования, а также в пределах торгового центра, рынка, строительной площадки. Порядок документального оформления такого внутреннего перемещения устанавливается организацией самостоятельно.

Оформление документов при разных способах доставки

На практике можно встретить несколько вариантов доставки товара, каждый из которых имеет свои особенности в части оформления первичных документов.

Организацией доставки занимается поставщик, привлекая стороннего перевозчика

Если в договоре прописано, что за доставку товара отвечает продавец, то он должен доставить его покупателю. Когда собственных транспортных средств нет, поставщик вынужден воспользоваться услугами перевозчика.

Поставщик готовит два комплекта документов:

- По купле-продаже товара. Транспортная накладная составляется в трех экземплярах – для покупателя, поставщика и сторонней организации. Что касается ТТН № 1-Т, то в этой ситуации она не нужна. Если груз доставляется к покупателю в контейнере, то обязательно нужно оформить сопроводительную ведомость.

- По доставке. К таким документам относится договор и накладные № ТОРГ-12. Если в договоре не прописан момент перехода прав собственности от продавца к покупателю, то нужно считать, что он совпадает с передачей товара перевозчику.

Организацией доставки занимается покупатель, привлекая стороннего перевозчика

Список первичных документов в этом случае не будет отличаться от предыдущей ситуации. То есть для перевозки груза понадобятся транспортные накладные и сопроводительная ведомость, а для купли-продажи – договор и накладные № ТОРГ-12.

Разница заключается лишь в том, что оформлять эти документы будут другие лица. От поставщика покупатель может требовать только накладную № ТОРГ-12.

Договор перевозки должен быть заключен между покупателем и сторонним перевозчиком. Как только продавец отгрузит товар перевозчику, право собственности автоматически перейдет к покупателю. Это значит то, что транспортную накладную выписывает уже сам покупатель, так как он выступает в роли грузополучателя.

Груз доставляется поставщиком собственными силами

Когда в процессе доставки участвуют только покупатель и поставщик, транспортная накладная не нужна. Но возникает другой вопрос. Необходимо ли все-таки поставщику выписывать ТН?

Однозначного ответа нет. Если следовать инструкции, в которой порядок расчетов за перевозку грузов автотранспортом был утвержден 30 лет назад, то ТН нужна.

С другой стороны, поскольку операция непосредственно связана с хозяйственной деятельностью продавца, то ему не нужно составлять ТН № 1-Т. В подобной ситуации достаточно выписывать только товарную накладную № ТОРГ-12. Что касается стоимости доставки, то она может быть зафиксирована в акте оказанных работ, или включена в саму стоимость товара.

Несмотря на то, что мнения разделились, будет лучше, если ТН поставщик все-таки выпишет. На практике могут возникнуть конфликты с налоговыми инспекторами при проверке.

Товар доставляет покупатель собственными силами

Этот вариант напоминает ту ситуацию, когда за доставку товара отвечает поставщик. Здесь оформление транспортной накладной также не нужно. Главное отличие состоит в том, что ТТН № 1-Т выписывать клиенту нет необходимости. Ее отсутствие не лишает права покупателя на вычет НДС. А для того, чтобы вести учет расходов на приобретение товара, будет достаточно накладной № ТОРГ-12.

Доставка товара осуществляется транзитом от поставщика клиенту

Очень часто оптовые компании покупают у поставщика товар, а потом продают его покупателю. При этом груз доставляется перевозчиком напрямую от поставщика к конечному потребителю.

Ситуация с документами обстоит следующим образом. Факт купли-продажи будет зафиксирован в двух экземплярах накладных № ТОРГ-12. В первой накладной оптовик указан как покупатель, а во второй – как продавец.

Как только оптовая компания подписывает накладную № ТОРГ-12, она становится владельцем товара. Если груз и находится на складе поставщика, то он уже принадлежит оптовику. Значит, оформляя транспортную накладную, нужно учитывать, что грузополучателем будет конечный потребитель, а грузоотправителем – оптовая компания.

Минфин и ФНС теперь согласны на любую транспортную накладную

Действительно, после того как в июле прошлого года вступила в силу правительственная форма ТН, Минфин выпустил ряд писем, в которых указал, что для подтверждения затрат на перевозку груза автомобильным транспортом нужны «как транспортная накладная, так и накладная по форме N 1-Т» <3>. Поскольку формулировка довольно неудачная и прочитать ее можно двояко, многие бухгалтеры и подумали, что нужно иметь обе накладные — и ТТН, и ТН. Хотя были и те, кто считал, что речь идет о наличии любой из накладных — либо ТН, либо ТТН.

А к концу прошлого года Минфин решил, что в целях налогообложения прибыли расходы, связанные с перевозкой грузов, подтверждаются именно ТТН. Ведь она служит для учета транспортной работы и расчетов заказчиков с перевозчиками. Да, правительственная ТН тоже обязательна к заполнению, поскольку устанавливает порядок организации перевозки грузов, но она нужна совсем для других целей <4>.

К сведению

О том, кому, когда и зачем нужна ТТН, читайте: журнал «Главная книга», 2011, N 6, с. 61.

А вот молчавшая все это время ФНС порадовала налогоплательщиков в марте этого года, дав четкие и понятные разъяснения. В целях исчисления налога на прибыль для подтверждения затрат по перевозке автотранспортом подойдет любая из накладных — либо ТН, либо ТТН. Главное, чтобы она была правильно оформлена. Как упомянула сама налоговая служба, НК не устанавливает обязанности иметь два документа <5>.

Раз уж ФНС проявила лояльность к налогоплательщикам, может, теперь и Минфин изменит свое мнение? И оказывается, да.

Из авторитетных источников

Бахвалова Александра Сергеевна, консультант Департамента налоговой и таможенно-тарифной политики Минфина России

«Сейчас позиция Минфина изменилась, она отражена в Письме ФНС, которое согласовано с Минфином. На данный момент оба ведомства придерживаются мнения, что и ТТН, и новая транспортная накладная содержат практически идентичные реквизиты.

Следовательно, организации вправе по своему усмотрению заполнять только одну из приведенных форм накладных. Для целей налогового учета будет приниматься любая из них».

Но все эти разъяснения — по договору перевозки. Про подтверждение расходов на доставку по договорам транспортной экспедиции ни ФНС, ни Минфин не высказывались.

А вот московские налоговики ранее разъясняли, что для подтверждения расходов на перевозку в рамках договора транспортной экспедиции нужен комплект ТН плюс ТОРГ-12. Ведь по сути ТОРГ-12 представляет собой товарный раздел ТТН, а ТН — транспортный раздел ТТН

При этом они указали, что ТН является основным перевозочным документом, который оформляет экспедитор, и не важно, сам он перевозит груз или привлекает для этого перевозчика

Мы решили обратиться к специалисту Минфина с вопросом, разделяет ли он эту позицию. И получили такой ответ.

Из авторитетных источников

Бахвалова А.С., Минфин России

«Когда заключается договор с транспортно-экспедиционной компанией, по которому экспедитор выполняет услуги по перевозке груза, у заказчика такой перевозки (покупателя товара) не возникает обязанности подтверждать расходы с помощью любой из транспортных накладных. В такой ситуации покупателю достаточно иметь на руках: экспедиторскую расписку, где отражены данные о грузоотправителе, грузополучателе и о товаре <7>; акт оказанных услуг; счет-фактуру. При наличии этих документов расходы на перевозку груза принимаются для целей налогового учета».

Как видим, мнения контролирующих органов несколько разошлись. Но на проверки-то ходят налоговики, которые запросто могут исключить из «прибыльных» расходов затраты, не подтвержденные, по их мнению, из-за того, что у вас нет ТН или ТТН. Поэтому посмотрим, всегда ли клиент (покупатель товара) может и должен получить от экспедитора эти документы.

<3> Письма Минфина России от 17.08.2011 N 03-03-06/1/500, N 03-03-06/1/498.<4> Письма Минфина России от 27.02.2012 N 03-03-06/1/99, от 25.11.2011 N 03-03-06/1/780, от 11.11.2011 N 03-03-06/1/746.<5> Письмо ФНС России от 21.03.2012 N ЕД-4-3/4681@.<6> Письма УФНС России по г. Москве от 01.11.2011 N 16-15/105695@, от 17.10.2011 N 16-15/100092@, от 27.09.2011 N 16-15/093505@.<7> Пункт 5 Правил, утв. Постановлением Правительства РФ от 08.09.2006 N 554; Приложение N 2 к Приказу Минтранса России от 11.02.2008 N 23.

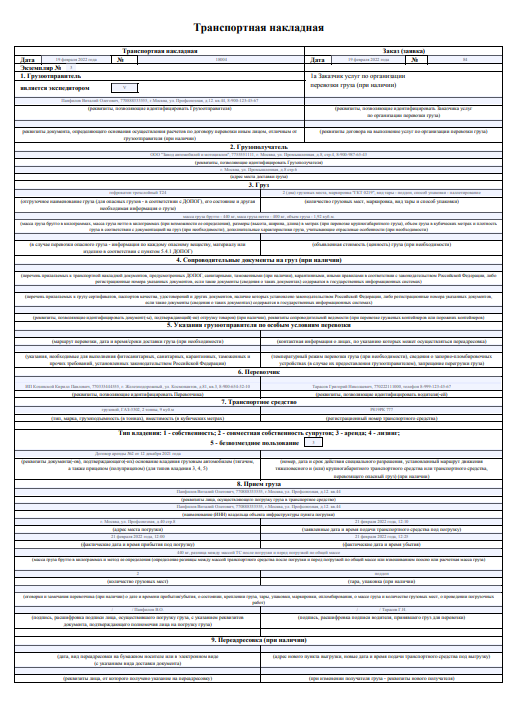

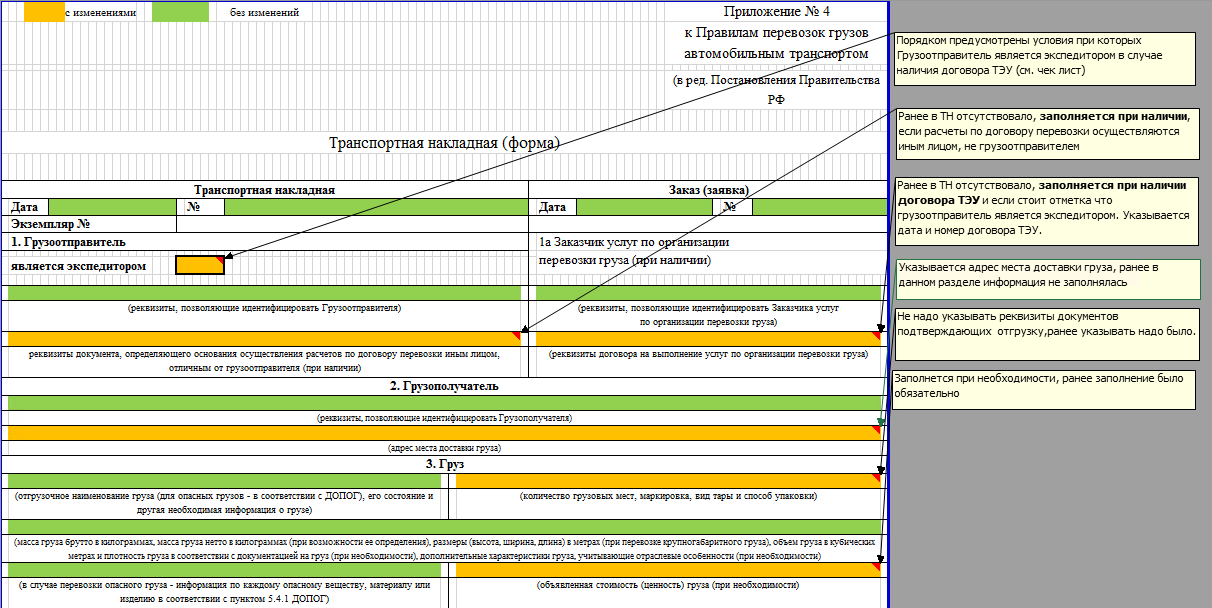

Форма электронной транспортной накладной

ЭТрН состоит из 12 разделов, 7 из которых в обязательном порядке заполняются при каждой отправке/получении груза:

- 1, 2, 3, 6, 7 — заполняются отправителем и содержит основные данные о грузе и параметрах его доставки;

- 8 — заполняется перевозчиком и удостоверяет приемку груза;

- 10 — частично заполняется грузополучателем и фиксирует приемку груза адресатом;

- 10 — частично заполняется перевозчиком и свидетельствует об исполнении обязательств по грузоперевозкам.

Есть ещё несколько необязательных разделов, которые заполняются в случае каких-либо отклонений от первоначально заявленной схемы: смены водителя, его ТС, пункта назначения или стоимости услуг.

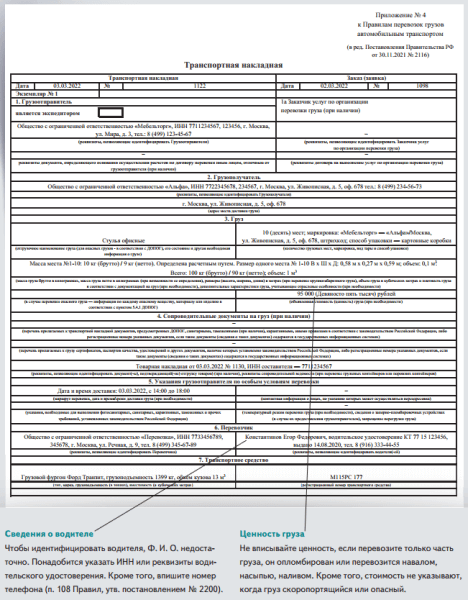

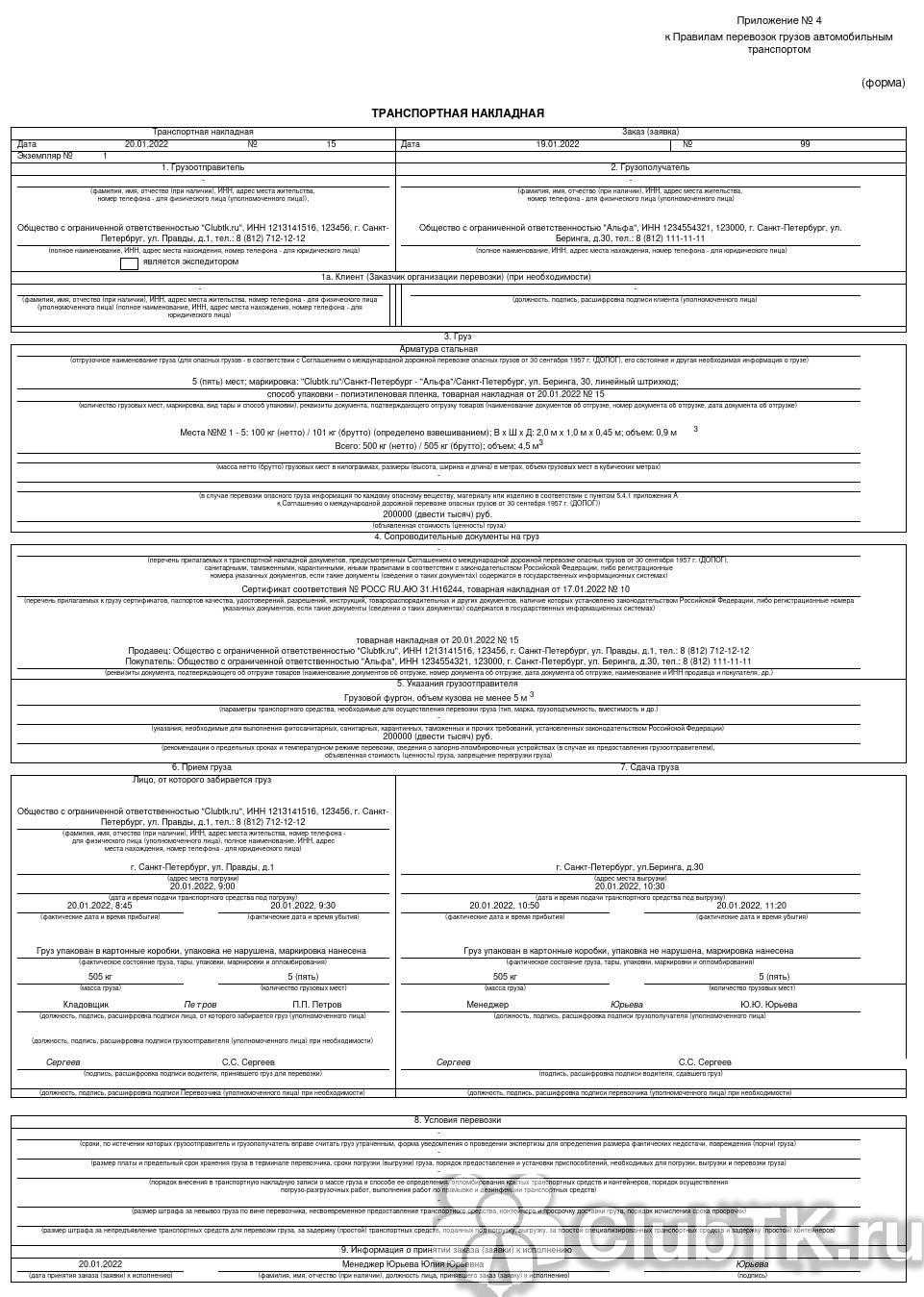

Как оформляется образец товарно-транспортной накладной

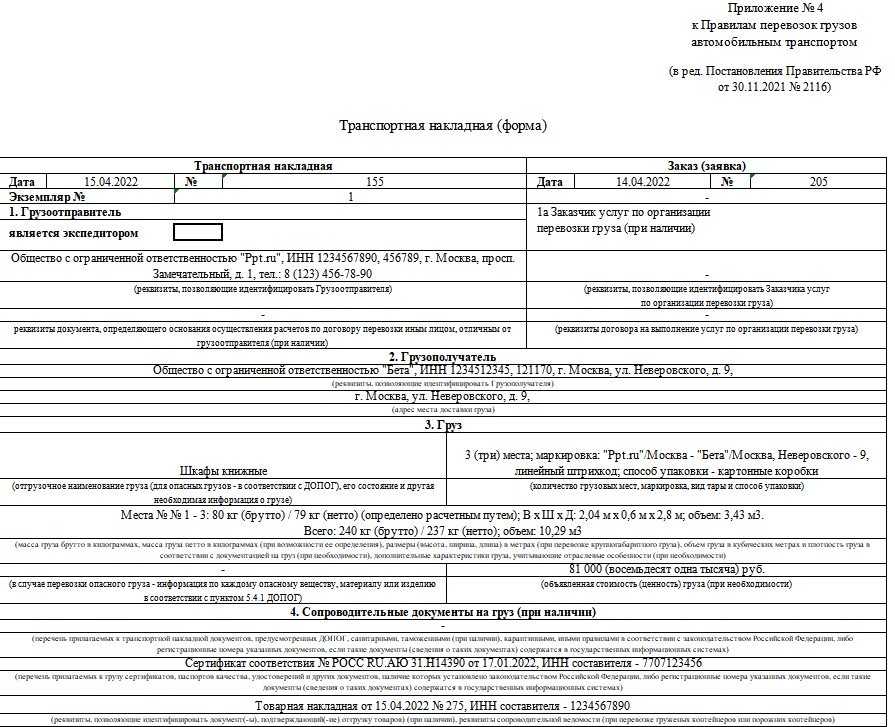

Правила грузоперевозок одобрены Постановлением Правительства № 272 от 15.04.11. В Приложении 4 данного документа приведен новый бланк — товарная накладная, которая заполняется при доставке грузов нанятой фирмой по договору. Она является приложением к ТТН 1-Т, если в ней не заполнены все сведения о товаре.

- учета движения ценностей, расчетов за транспортировку;

- подтверждения оформленного ранее соглашения на перевозку товаров;

- отражения стоимости услуг и порядка расчетов;

- фиксации факта отправления, перевозки, получения ценностей;

- указания полных данных о наименовании, количестве прочих сведений о грузе;

- доказательства в суде при потере или порче товара;

- приема, проверки, передачи ТМЦ получателю;

- подтверждения вычета по НДС;

- обоснования расходов при исчислении налога на прибыль;

- защиты водителя от возможных конфликтов с сотрудниками ГИБДД;

- начисления зарплаты водителю.

Бланк формы 1-Т

Основные требования к заполнению ТН

Существует ряд правил, которые нужно соблюдать при заполнении товарной накладной. Они разработаны для упрощения процедуры приема-передачи материальных ценностей.

- номера телефонов, адрес и другую необходимую информацию;

- поле «Основание» дает информацию о документе, который создал основание для сделки и отгрузки товара;

- законы позволяют вносить незначительные изменения в накладную, которые не касаются обязательных полей.

http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=23886;fld=134;dst=100161,0;rnd=0.2148351106913211#1

Образец заполнения ТН

Характеристика товарной накладной

Товарная накладная (ТН) являет собою документ, который создают для бухгалтерского учета при покупке всех видов товаров. Она помогает правильно организовать работу обеих сторон и облегчает процедуру отчетности перед налоговой.

Накладную заполняют в двух экземплярах: по одному каждой стороне сделки. У продавца ТН является основанием для списания товара, у покупателя – официальным документом на право обладания. Данная накладная принадлежит к числу первичных документов, которые подлежат бухгалтерскому и налоговому учету.

Особенности заполнения, основные реквизиты и образцы ТН устанавливает Альбом унифицированных форм первичной учетной документации. Он был создан в 1998 году для обобщения образцов документов, которые будут приняты в любой точке страны.

В идеале ТН составляют на бумажном листе стандартного размера. Возможно заполнение документа в электронном варианте с использованием электронных подписей одной или обеих сторон сделки.

Товарная накладная может заполняться в бумажном или электронном виде

Товаротранспортные накладные в 2020 году кто заполняет

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Товаротранспортные накладные в 2020 году кто заполняет». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Согласно Гражданскому кодексу, транспортная накладная — документ, который подтверждает перевозку товара между контрагентами. ТН заключается на основании договора между субъектами. Продавец обязуется доставить товар в оговоренный пункт назначения, а покупатель оплатить за груз.

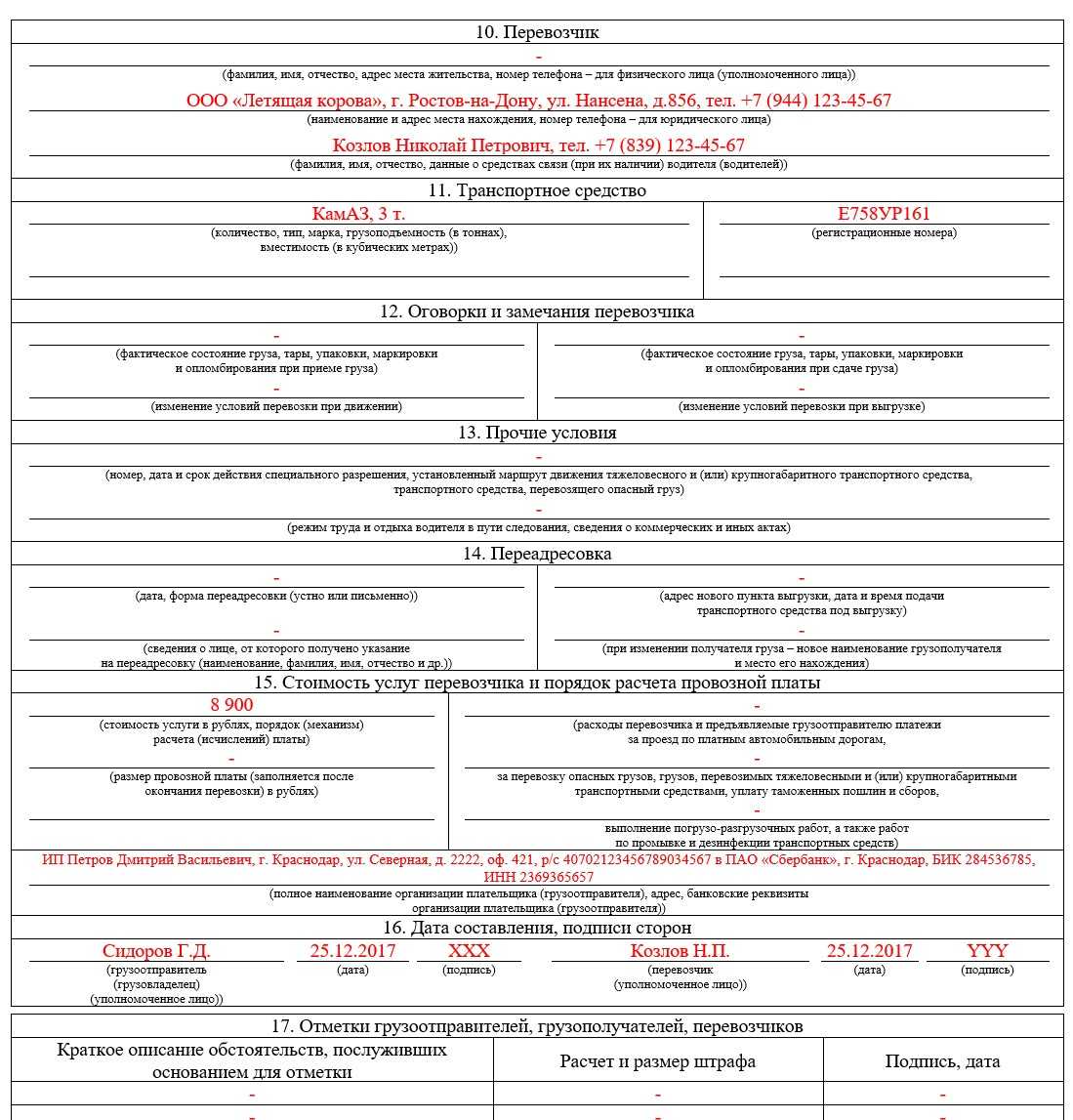

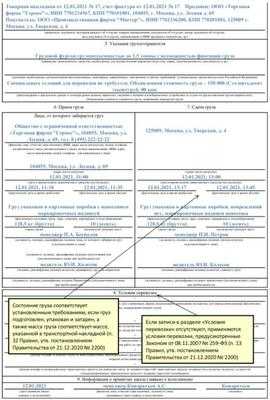

- В 13 разделе обязательно указать маршрут движения

- В разделе 15 привести стоимость услуг грузоперевозчика, а так же указать расчет оплаты, если груз относится к категории опасных или перевозится тяжеловесным, крупногабаритными средствами.

Что должно быть указано в ТН в 2020 году

При заключении договора можно использовать один из этих документов. Налоговая служба признает оформление двух бланков избыточным. Для того чтобы подтвердить транспортные затраты можно применять транспортную накладную или товарно-транспортную.Транспортная накладная регулирует перевозку и порядок доставки груза. В ней не указаны сведения о стоимости доставленного груза.

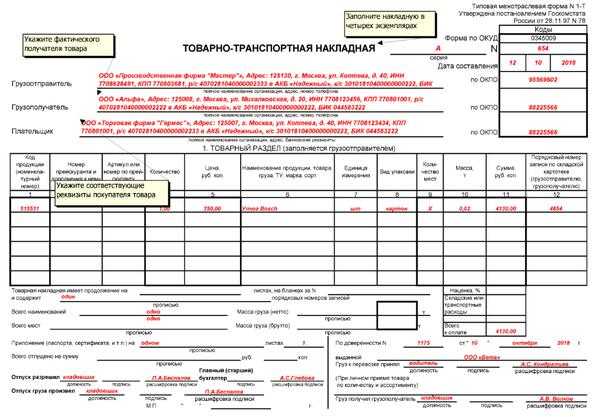

Товарно-транспортная накладная по форме № 1-Т согласно Постановления Госкомстата РФ от 28.11.1997 № 78 и Методическим указаниям по бухгалтерскому учету МПЗ изначально являлась первичным документом для учета ТМЦ и расчета стоимости их перевозки автомобильным транспортом.

Ттн кто должен выписывать 2020

Товарно-транспортная накладная (образец и правила заполнения ТТН) После доставки груза грузополучатель на этой же стороне ТТН в товарном разделе делает отметку о наличии или отсутствии претензий и проставляет свою подпись.

Транспортная накладная: бланк и образец 2020

Бесплатная консультация по телефону: 8(800)201-99-74 Подтверждение транспортных расходов – документы, служащие этой цели, чрезвычайно важны для обоснования такого рода затрат. Как документально обосновать указанные расходы и какие при этом нужно учесть нюансы, рассмотрим в нашем материале. Что такое транспортные расходы?

Затем туда же вносится количество мест, масса (в тоннах) и общая стоимость по каждому виду товара в отдельности. Если есть наценка за объем или складские, транспортные расходы, это также надо указать в таблице. Следующим шагом вписываем общую стоимость товара по всем наименованиям и в последний столбик вносится номер товара по складской картотеке грузоотправителя.

Товарно-транспортная накладная по форме 1-Т

Если товарно-транспортная накладная имеет продолжение, то нужно отметить количество дополнительных листов в соответствующей ячейке (прописью) и также общее количество видов товара и мест (значения дублируются из первой таблицы).

Структура документа

Эта часть документа является основанием для списания груза со склада отправителя и одновременно для приходования его получателем.

Нужно ли оформлять сразу два документа, возможно ли заменить

Мы посмотрели конкретику по содержанию бумаг. Многим уже стало ясно, какой вариант предпочтительнее, ТТН или ТН, что выписать – теперь тоже не секрет. Но остается вопрос, а есть ли смысл и стоит ли совмещать сразу обе вариации. С практической стороны вопрос не лишен логики. Ведь новая вариация содержит массу пунктов, которых не было ранее. Но фактически, закон такой процедуры просто не предусматривает. Доступен выбор лишь одного варианта. При этом замена реально возможна, транспортная накладная без проблем предоставляется вместо аналога. Но не наоборот. Можно заменить только старую форму с помощью новой, обратной процедуры нет.

При этом существует единственный случай, когда подобный регламент не реализует. А именно, как мы уже уточнили, работа со спиртосодержащей продукцией. Учитывая тот факт, что в нашей стране огромное количество мошенников старается реализовать контрафакт, меры здесь более жесткие. И товарный раздел становится просто необходимым, чтобы точно отследить возможность подлога или отсутствие сертификации.

Правила перевозок грузов автомобильным транспортом

В сфере грузоперевозок действует два свода правил. Назовем их «российские» и «советские». Первые – современный подзаконный акт, обеспечивающий применение Устава автомобильного транспорта, то бишь Закона № 259-ФЗ. Это Правила перевозок грузов автомобильным транспортом, утвержденные постановлением Правительства РФ от 15.04.2011 № 272 (далее Правила). Вторые были приняты в эпоху СССР. Это Общие правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.1971 (далее Общие правила).

Закон № 259-ФЗ регулирует правоотношения, возникающие при перевозке груза по договору, за плату. В этой сфере, при коммерческих перевозках, и применяются «российские» Правила.

Из п. 1 ст. 1 Закона № 259-ФЗ следует, что «советские» Общие правила на коммерческие перевозки не распространяются. Ведь нормативным правовым актом Российской Федерации они не являются. Сфера действия Общих правил – автотранспортное «самообслуживание», когда компании используют корпоративный транспорт без заключения договора перевозки. Примеры: грузоперевозки между структурными подразделениями компании, доставка товаров покупателям по договорам поставки. В обоих примерах компания выступает владельцем транспортируемых ценностей (к покупателю право собственности перейдет после вручения ему товара).

Перевозчик везет груз, ему не принадлежащий. За его сохранность он отвечает перед грузоотправителем и грузополучателем. Заказчиком по договору перевозки является грузоотправитель. Он оплачивает услугу перевозчика. Содержание услуги – перевезти вверенный грузоотправителем груз в пункт назначения и выдать его уполномоченному на его получение лицу, то есть грузополучателю. Следовательно, приемку услуги перевозчика осуществляет грузополучатель. Поэтому оформлять специальный акт приемки-передачи услуг между перевозчиком и грузоотправителем не требуется.

Каждые правила предусматривают свой перевозочный документ, наличие которого обязательно для перевозки. Согласно Правилам – это транспортная накладная (ТН), а в соответствии с Общими правилами – товарно-транспортная накладная (ТТН). Форма ТТН утверждена постановлением Госкомстата России от 28.11.1997 г. № 78 (далее Постановление № 78). Прямое предписание об использовании ТТН при перевозках грузов для нужд своего производства на собственных и арендуемых автомобилях содержит п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР от 30.11.1983 г. № 10/998 «О порядке расчетов за перевозки грузов автомобильным транспортом». Эта инструкция была издана в поддержку Общих правил.

Таковы источники правового регулирования автоперевозок.

Остается добавить, что Постановление № 78, а с ним и форма ТТН не являются обязательными к применению. Дело в том, что это постановление не имеет регистрационного номера в Минюсте России и официально не опубликовано (в нарушение п. 10 указа Президента РФ от 23.05.1996 г. № 763, п. 3 ст. 15 Конституции РФ, п. 6 постановления Пленума Верховного суда РФ от 31.10.1995 г. № 8). По этой пикантной причине норма о применении ТТН оказывается в «подвешенном» состоянии. Чем компании успешно пользуются в налоговых спорах.

Минфин РФ в ряде писем, последнее из которых – от 22.12.2011 г. № 03-03-10/123, разъясняет следующее. Если компания не заключает договор перевозки и везет груз на собственном автомобиле, то затраты на транспортировку подтверждает путевой лист.

Формы путевых листов также утверждены Постановлением № 78. Из него следует, что путевые листы грузового автомобиля применяются совместно с ТТН. В путевом листе указываются номера ТТН, а в транспортном разделе ТТН – номер путевого листа.

Примечательно, что в случае перевозок для внутренних нужд нормативного предписания о необходимости путевого листа мы не обнаружим. Но он является общепризнанным основным первичным документом учета работы грузового автомобиля. Его форму нужно признать функциональной и оптимальной.

Зато для коммерческих грузоперевозок путевой лист обязателен. Сведения о нем указываются в ТН, он выполняет роль доверенности на получение водителем груза у отправителя.