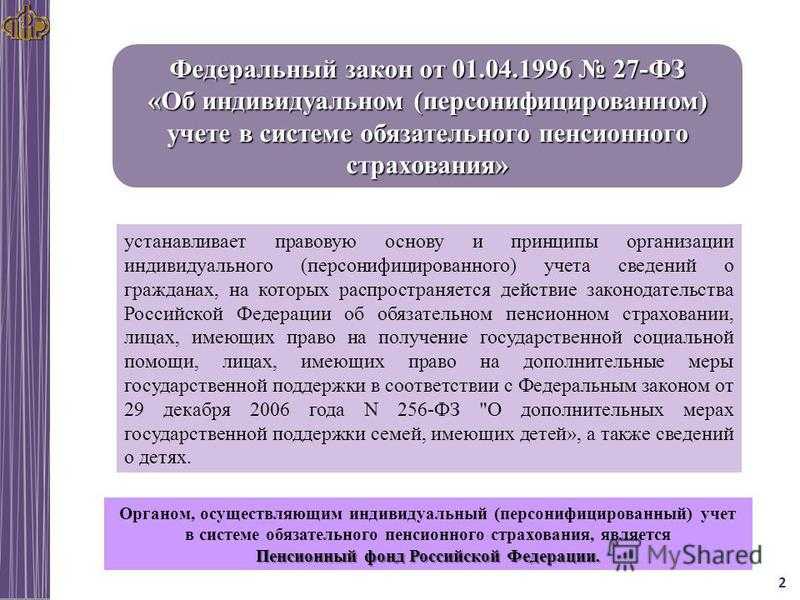

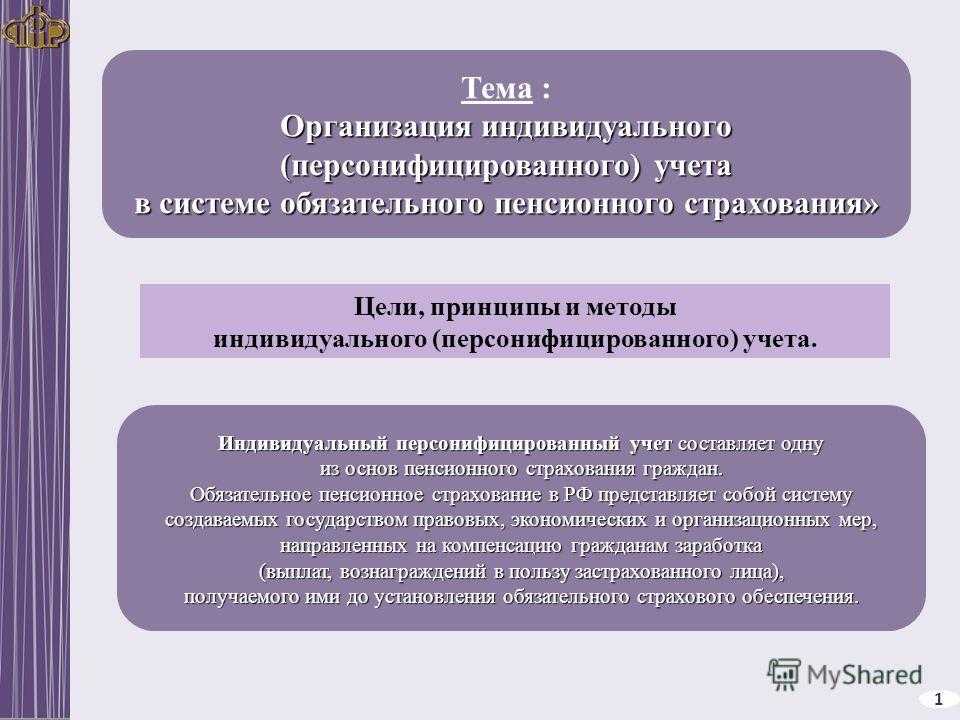

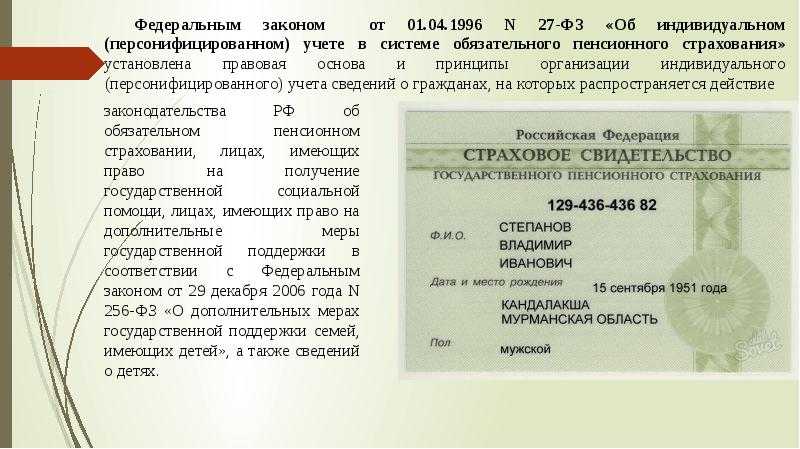

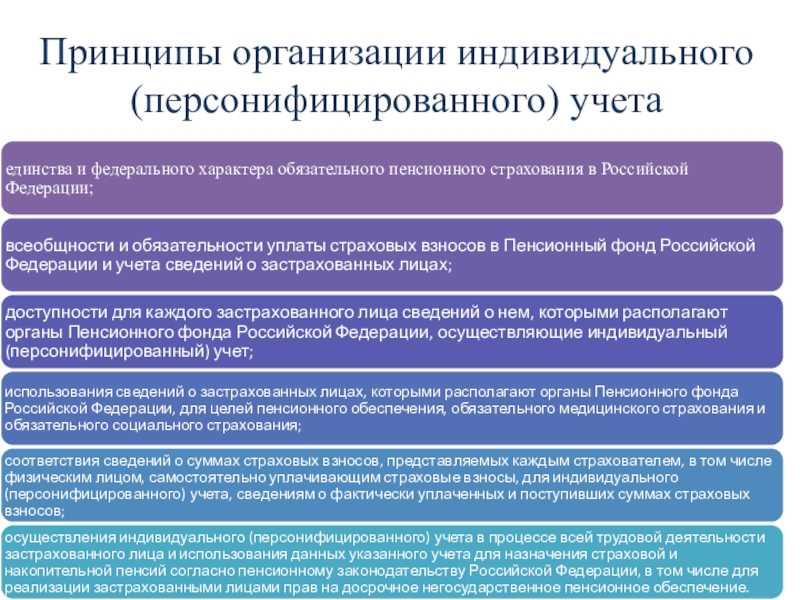

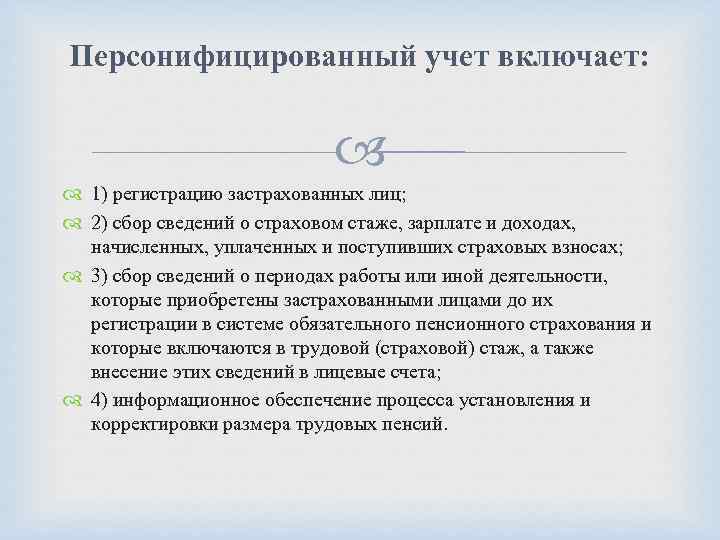

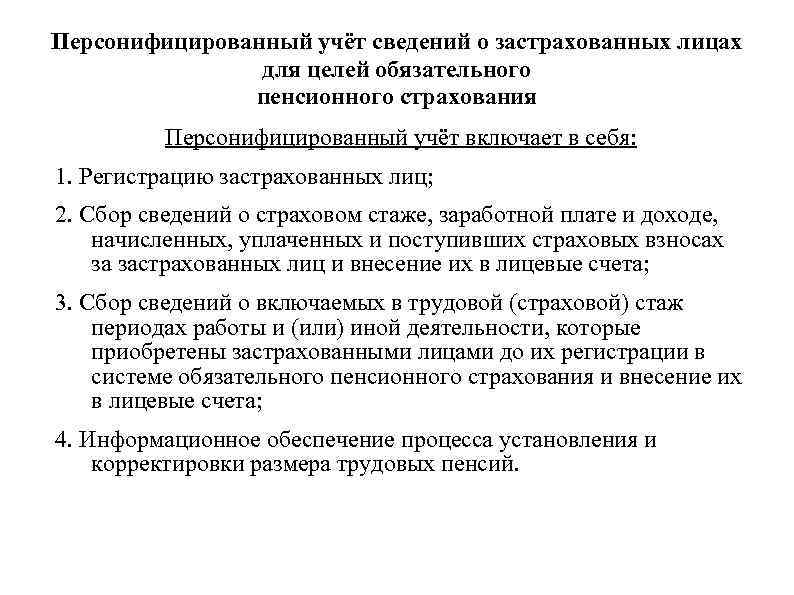

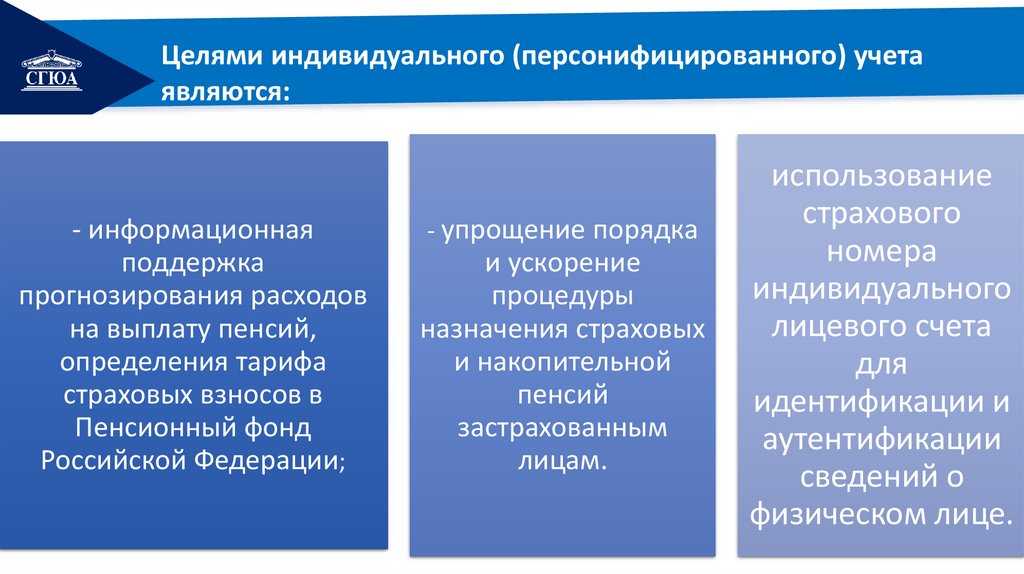

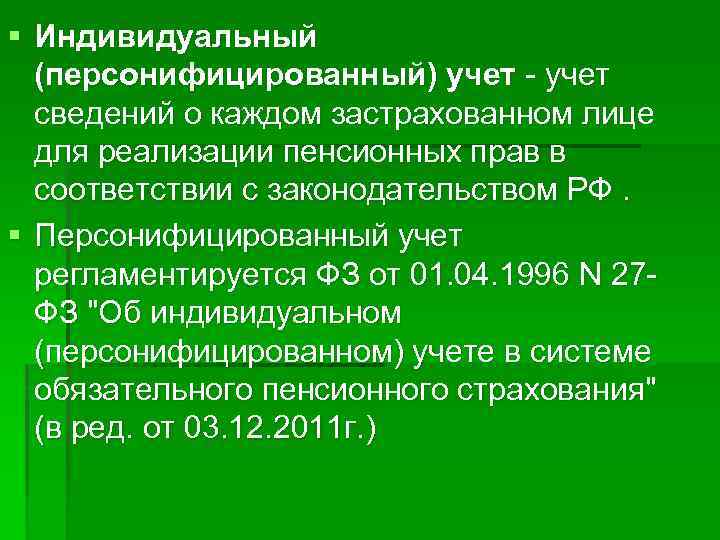

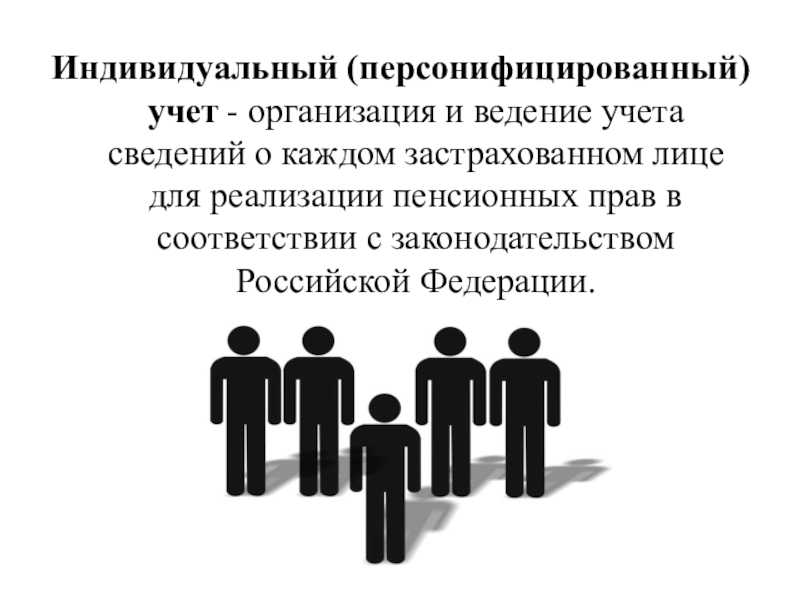

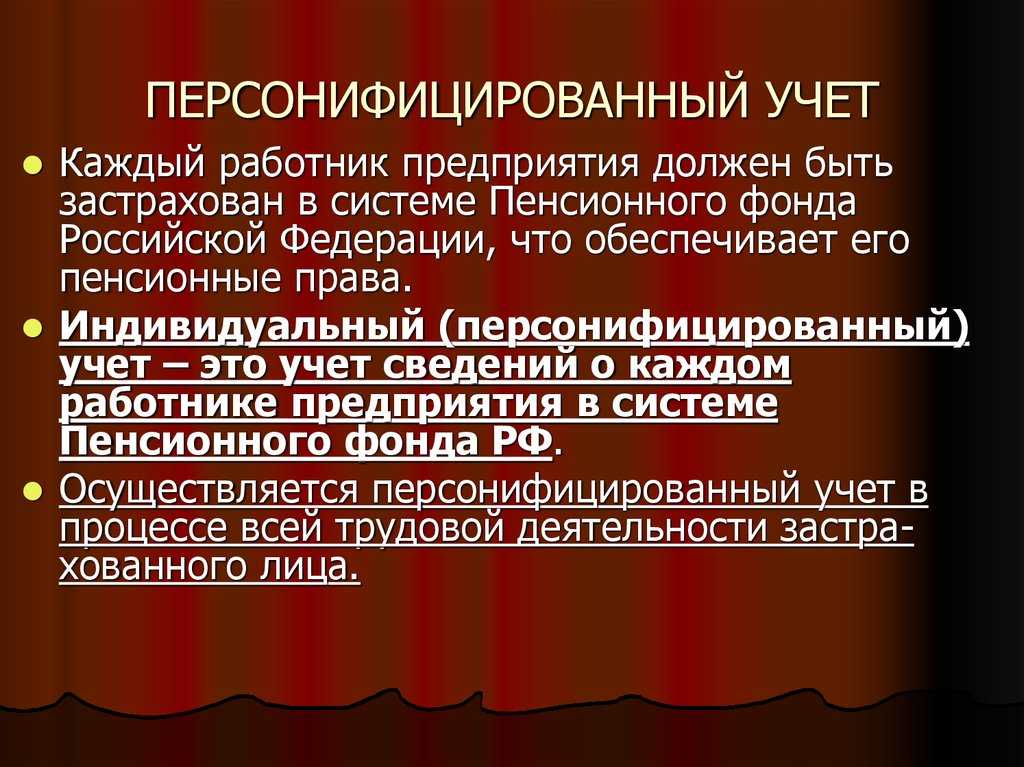

- Как осуществляется индивидуальный персонифицированный учет

- Какие сведения необходимо представлять в ПФР?

- Сведения о страховых взносах и страховом стаже

- Сроки и порядок представления данных в ПФР

- Форма представляемых сведений

- Ответы на актуальные вопросы по ИПУ

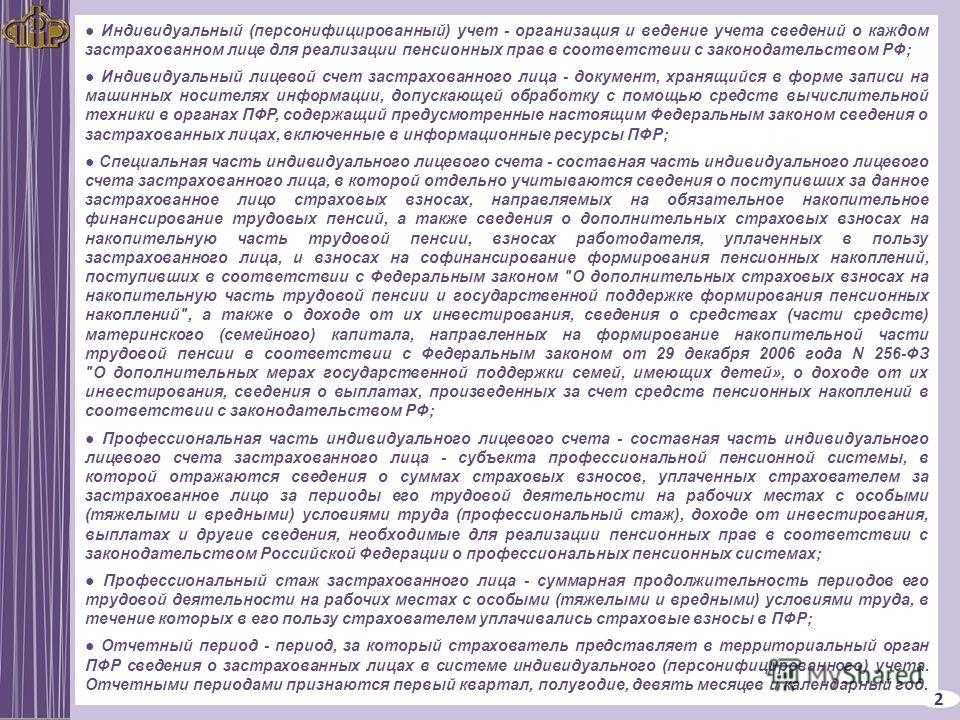

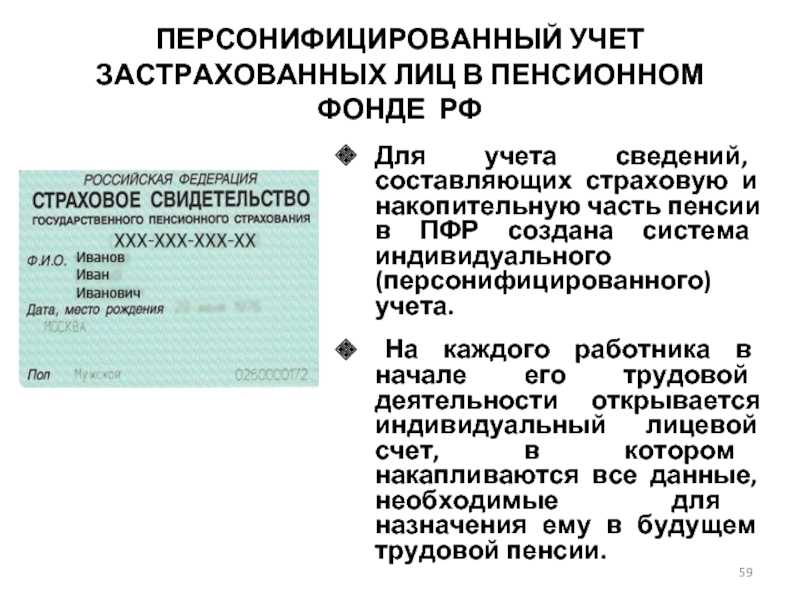

- Что такое лицевой счет

- Зачем нужен СНИЛС

- Кто является страхователем в системе учета

- Форма СЗВ-4-2

- Права и обязанности участников системы страхования

- О страховых взносах и стаже

- Как ознакомиться с данными персонифицированного учета?

- Обязательно ли заполнять форму СЗВ-ТД при приеме на работу?

- Когда сдавать в ПФР — сроки сдачи

- Порядок заполнения

- Как производится учет сведений о застрахованных лицах?

- Участники обязательного пенсионного страхования, их права и обязанности

- Предоставление сведений персонифицированного учета в ПФР

- Кому сдавать

- Нужно ли заполнять СЗВ-ТД при переводе на другую должность?

- Сроки сдачи

- Правила и пример заполнения

- Порядок заполнения

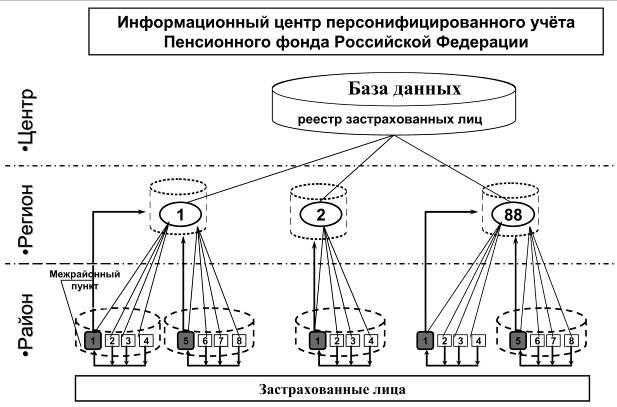

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Какие сведения необходимо представлять в ПФР?

Страхователь представляет в Пенсионный фонд индивидуальные сведения, которые формируются из данных бухгалтерского учета и кадровых документов.

Это значит, что из фонда заработной платы выплачиваются взносы в процентном отношении к размеру начисленной заработной платы, а стаж указывается на основании приказов о приеме и об увольнении.

- Страхователь сдает сведения на всех своих работников.

- Индивидуальный предприниматель, адвокат, нотариус, занимающийся частной практикой, сдают сведения на себя.

- Работодатель, предоставивший работу на основе гражданско-правового договора так же, как и на основе трудового договора, представляет информацию в органы Пенсионного фонда.

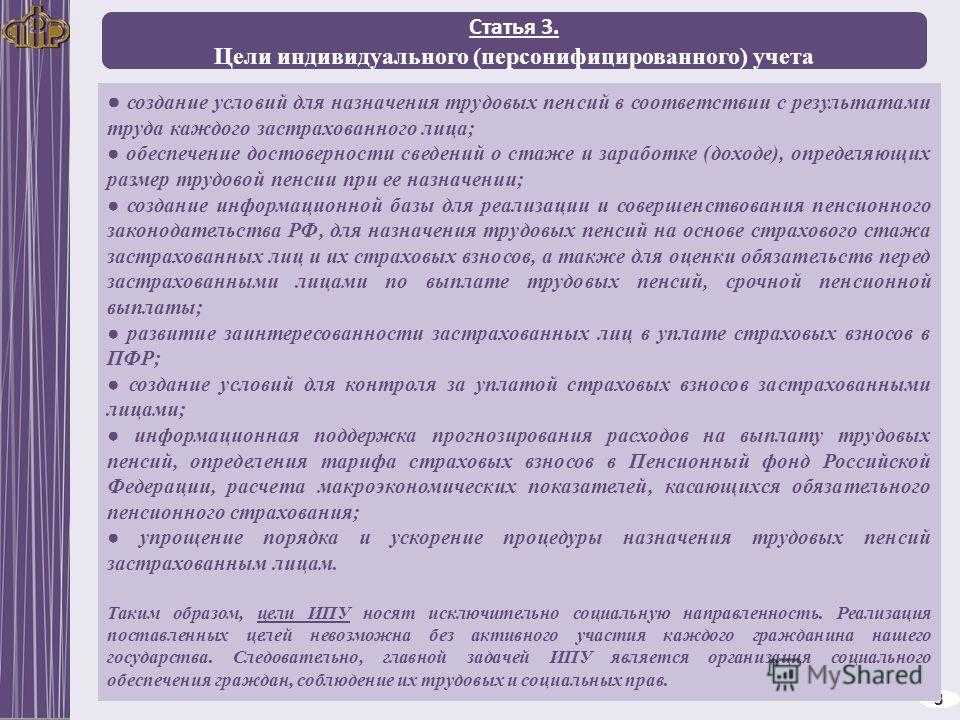

Сведения о страховых взносах и страховом стаже

Сдаваемые сведения в органы Пенсионного фонда содержат следующую информацию:

- ФИО, дата рождения и место проживания работника;

- место работы, должность, дата приема и увольнения;

- периоды нахождения на курсах повышения квалификации, отпусках без сохранения, административных отпусках, длительных отпусках, периоды временной нетрудоспособности;

- сумма начисленных страховых взносов;

- страховой номер.

На основе сдаваемых сведений органами Пенсионного фонда делается анализ страхового стажа работника, а при установлении досрочной пенсии — анализ стажа работы с особыми условиями труда, например, педагогического или медицинского, а также с тяжелыми и вредными условиями труда.

В тех случаях, когда работа предоставлялась без официального оформления и, соответственно, без предоставления информации в ПФР, гражданин рискует остаться без подтвержденного страхового стажа, что в-первую очередь влияет на право на пенсию и на конечный ее размер.

Сроки и порядок представления данных в ПФР

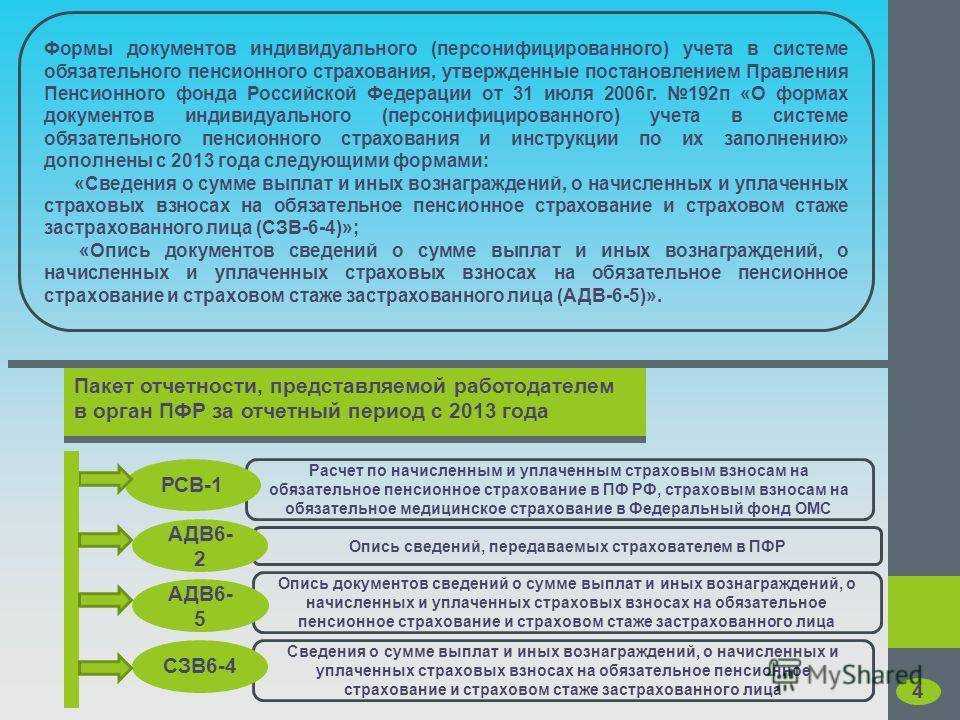

Сведения о страховых взносах предоставляются, как правило, в электронном виде через каналы защищенной связи с использованием электронно-цифровой подписи. На бумажном носителе законодательно не отменено, однако на практике уже требуется все-таки электронная форма, так как это сокращает время на сбор информации страхователя, так и на ее обработку страховщиком. При сдаче в электронной форме применяется обычно программные комплексы «Спринтер», «Налогоплательщик ЮЛ». Каждый из страхователей имеет свою электронно-цифровую подпись, которая ставится при отправке отчета по каналам защищенной связи, именно по ней распознается страхователь.

Отчетность предоставляется:

- на бумажном носителе до пятнадцатого числа второго месяца, следующего за отчетным периодом, то есть до 15 февраля, 15 мая, 15 августа, 15 ноября;

- на электронном носителе до двадцатого числа второго месяца, следующего за отчетным периодом, то есть до 20 февраля, 20 мая, 20 августа, 20 ноября.

Отчетным периодом считается квартал года. С 2016 года один из отчетов предоставляется ежемесячно.

Форма представляемых сведений

С 2014 года страхователи сдают информацию об уплате страховых взносов только в Пенсионный фонд РФ, тогда как ранее сдавали и в налоговые органы.

Сегодня ежеквартальный отчет сдается в единой форме РСВ-1, содержащей информацию о начисленных страховых взносах без разделения на страховую часть и накопительную часть. С 2014 года граждане вправе подавать заявление и выбирать способ пенсионного страхования — формировать накопительную пенсию или нет. Органы Пенсионного фонда уже сами распределяют взносы на лицевом счете — все на страховую пенсию или на страховую и накопительную пенсию.

С 2016 года появилась еще одна форма отчетности — сведения о застрахованных лицах, которая сдается страхователем в органы Пенсионного фонда ежемесячно в упрощенной форме, подаваемая в электронном виде.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

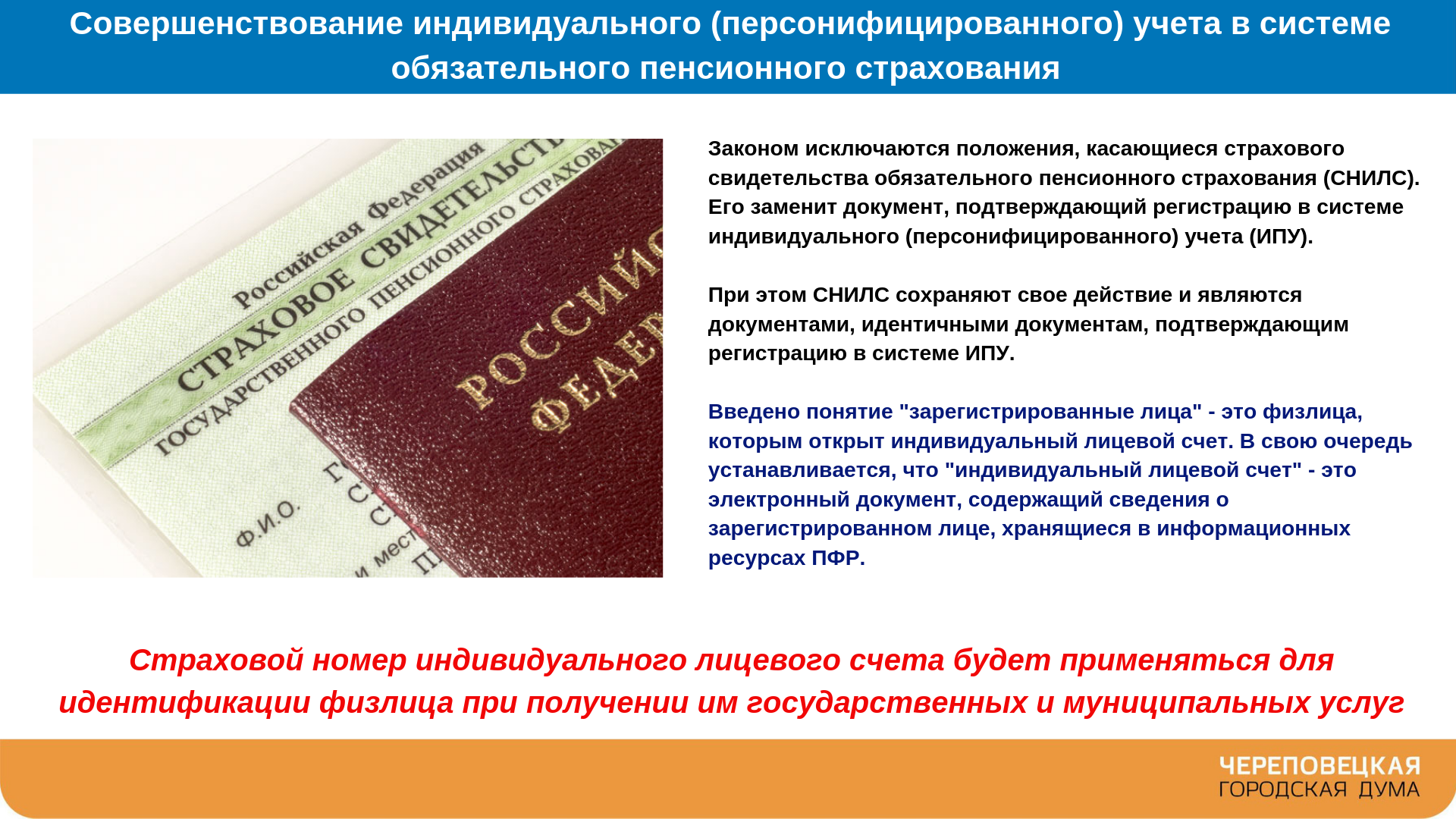

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Ответ: В качестве таковых выступают граждане, зарегистрированные как индивидуальные предприниматели, организации и фирмы, занимающиеся частной практикой.

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

Форма СЗВ-4-2

Эта форма заполняется по застрахованным лицам, которые не имели в расчетном периоде каких-либо оснований для приобретения права на досрочное назначение трудовой пенсии, а также по лицам, работающим в районах Крайнего Севера, местностях, приравненных к ним, зонах отчуждения, зонах отселения, зонах проживания с правом на отселение и зонах проживания с льготным социально-экономическим статусом и соответственно имеющим право на досрочное назначение пенсии.

При заполнении следует учитывать, что эта форма списочная (на одном листе указываются сведения по нескольким застрахованным лицам, но не более 10).

Данная форма состоит из двух частей:

- сведения о страхователе;

- сведения за расчетный период о застрахованных лицах.

В первой части формы отражаются регистрационный номер страхователя в ПФР и его краткое наименование. В поле «Расчетный период» указывается год, за который подаются сведения.

При заполнении сведений о застрахованных лицах указывается следующая информация:

- страховой номер застрахованного лица;

- его фамилия, имя, отчество (в именительном падеже);

- адрес для направления информации о состоянии индивидуального лицевого счета (этот реквизит заполнялся только при первом представлении формы в 2002 г. Начиная с 2003 г. адрес указывается только при его изменении);

- сумма начисленных страховых взносов на страховую и накопительную части трудовой пенсии и по дополнительному тарифу;

- период работы (в том числе отдельно выделяется период временной нетрудоспособности и период нахождения лица в отпуске без сохранения заработной платы).

Данные о начисленных суммах страховых взносов на страховую и накопительную части пенсии бухгалтер берет из соответствующих граф индивидуальной карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование. Эти суммы указываются в рублях и копейках.

Реквизит «По дополнительному тарифу» заполняется только по лицам, на выплаты которых работодатели начисляют страховые взносы по дополнительному тарифу. К ним относятся работодатели, использующие труд членов летных экипажей воздушных судов гражданской авиации <**>.

<**> Дополнительный тариф страховых взносов в ПФР сверх ставки ЕСН установлен Федеральным законом от 27.11.2001 N 155-ФЗ «О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации».

В ячейках «Период работы» указываются даты начала и окончания работы застрахованного лица на данном предприятии в течение года. При этом используется формат даты «дд.мм.гггг». Если застрахованным лицом отработан полный год, в этих ячейках отражаются даты начала и окончания календарного года.

При заполнении сведений о периодах работы застрахованного лица в поле «По временной нетрудоспособности» указывается суммарное время (в месяцах и днях), в течение которого работник находился на больничном. Аналогичным образом заполняется поле «Отпуск без сохранения зарплаты«. Если у застрахованного лица за расчетный период не было ни больничных, ни отпусков за свой счет, названные реквизиты не заполняются.

После того как форма СЗВ-4-2 заполнена, ее подписывает руководитель организации (с расшифровкой подписи), указывается дата заполнения и проставляется печать организации.

Рассмотрим на примере порядок заполнения формы СЗВ-4-2.

Пример 1. В 2004 г. в ООО «Спектр» (регистрационный номер в ПФР 087-123-4567 89) работало 3 человека по трудовому договору: Г.Е. Иванов (1945 года рождения), О.Р. Петров (1960 года рождения) и А.Б. Сидоров (1971 года рождения). У работника О.Р. Петрова в 2004 г. изменился адрес места проживания.

Исходные данные по страховым взносам, начисленным на выплаты этим работникам, приведены в таблице. На основании данных таблицы бухгалтер заполняет форму СЗВ-4-2 по этим работникам. Образец заполнения см. на с. 45.

Таблица

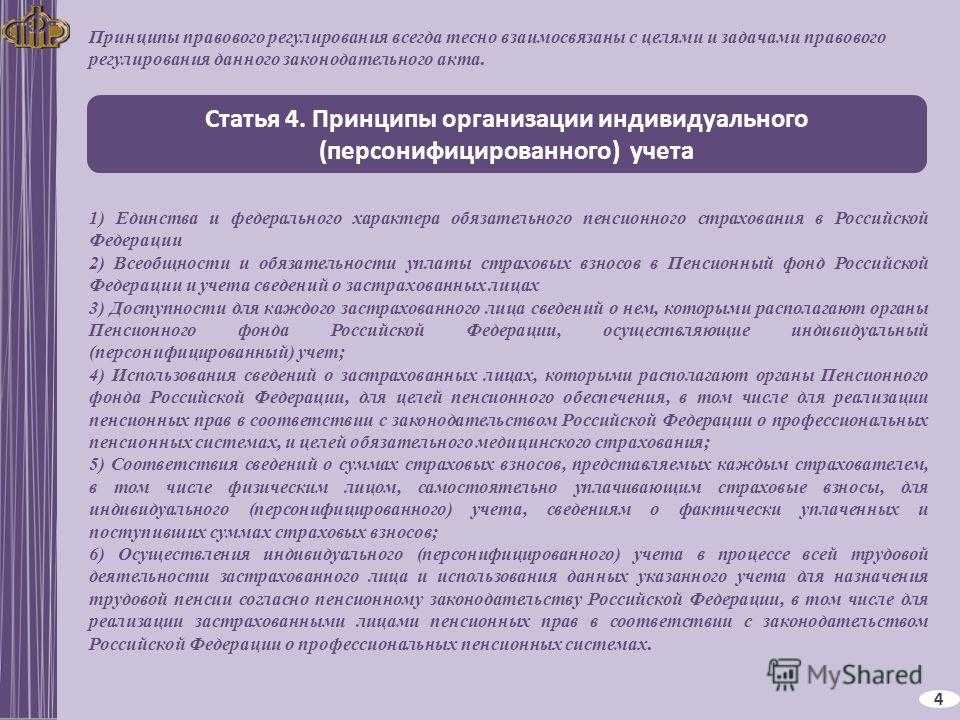

Права и обязанности участников системы страхования

Деятельность страховщика регламентирована законом N167-ФЗ, в соответствии с которым права страховщика:

- проводить проверку страхователей, а также требовать устранить выявленные нарушения;

- осуществлять обмен конфиденциальной информацией с налоговой инспекцией;

В права страхователей входит:

- информационная поддержка от страховщика непосредственно по вопросам пенсионного страхования;

- уплата дополнительных взносов на накопительную часть пенсии по своим сотрудникам;

Обязанности страхователя заключаются в правильном регистрировании граждан, а также в своевременном перечислении пенсионных в пенсионный фонд страховых взносов.

Права застрахованных лиц:

- доступ к данным о перечисленных за него страховых взносах;

- реализацию страхового обеспечения из бюджетных средств пенсионного фонда в достойном виде;

- свободно распоряжаться пенсионными накоплениями.

К обязанностям застрахованных лиц относится своевременное предоставление документов страховщику, в которых содержится верные данные. На основании этих данных назначается и выплачивается пенсионное обеспечение. В случае возникновения у застрахованных лиц любых изменений, которые могут повлиять на пенсионные выплаты, они обязаны сообщить эту информацию страховщику.

О страховых взносах и стаже

Отчет заполняется на специальном бланке СЗВ-СТАЖ.

Вносятся следующие данные:

- в шапке номер регистрации в ПФР, ИНН, КПП и название организации;

- в «тип сведений» отображается исходное либо дополняющее значение;

- во втором разделе необходимо отобразить год;

- в графе 1 необходимо отразить порядковый номер;

- в графе 2,3,4 следует поставить ФИО работника;

- в следующей графе указывается СНИЛС;

- далее – отображается период трудовой деятельности;

- некоторые данные следует дополнять специальными кодами;

- восьмая графа должна заполняться только в случае трудовой деятельности сотрудником в особых условиях;

- данные об увольнении ставятся в графе 14.

Как ознакомиться с данными персонифицированного учета?

Для решения рассматриваемой задачи можно:

- Воспользоваться Личным кабинетом застрахованного лица на сайте ПФР.

Там доступны сведения:

- о количестве персональных баллов для страховой пенсии;

- о стаже, который зафиксирован на персональном счете;

- о периодах активной трудовой деятельности;

- о местах трудовой деятельности;

- о величине страховых взносов, уплаченных с доходов застрахованного лица;

- собственно, о доходах, с которых уплачены взносы;

- о различных накоплениях, связанных с пенсионными программами (в частности, о накоплениях в рамках государственной программы софинансирования).

Регистрация в Личном кабинете осуществляется с помощью интерфейсов портала «Госуслуги».

- Сделать запрос непосредственно через «Госуслуги».

В этих целях используется специальный раздел данного сайта — который можно найти через Каталог государственных услуг. В данном Каталоге присутствуют ссылки на формы запроса данных в ПФР. Получить необходимые сведения по лицевому счету рассматриваемым способом можно столь же оперативно, как если бы доступ к ним осуществлялся через Личный кабинет на сайте ПФР.

- Обратиться в ближайшее территориальное представительство ПФР.

Там можно запросить, в принципе, те же данные, что отражены в Личном кабинете. При обращении в ПФР гражданину нужно иметь с собой паспорт. Данные предоставляются в соответствии с заявлением по установленной форме.

Альтернативный вариант обращения в ПФР — отправка туда письменного запроса о предоставлении сведений по личному счету. Фонд, получив такое письмо от застрахованного лица, должен предоставить запрашиваемые сведения не позднее, чем через 10 дней.

- Обратившись в кредитно-финансовую организацию, в которой у застрахованного лица открыт какой-либо счет (например, депозит).

Многие банки предоставляют услугу по информированию клиентов о состоянии счета в ПФР при обращении непосредственно в офис либо полностью в электронном режиме — через систему онллайн-банкинга. Отметим, что не все банки занимаются оказанием таких услуг.

Важнейшая сторона правоотношений в рамках персонифицированного учета гражданина в ПФР — работодатель. На него возлагается широкий круг обязанностей, связанных с организацией такого учета — рассмотрим их подробнее.

Обязательно ли заполнять форму СЗВ-ТД при приеме на работу?

Обязанность работодателей по подготовке и подаче в ПФР сведений о трудовой деятельности сотрудников закреплена в Постановлении Правления ПФР №730п от 25.12.2019. Данный нормативный акт содержит в приложении 1 сам бланк СЗВ-ТД для бумажной подачи, в приложении 2 — порядок и правила его заполнения, в приложении 3 — электронный формат.

Важно, что форма СЗВ-ТД, утвержденная Постановлением №730п, действует только до 30 июня 2021 года. С 1 июля 2021 года в силу вступает новая редакция отчета, приложенная к Постановлению №769п от 27.10.2020

Согласно п. 1.2 Порядка заполнения СЗВ-ТД подавать форму в Пенсионный фонд нужно при приеме на работу, а также в иных случаях изменения сведений о трудовой деятельности (увольнении, переводах, переименовании должности или названия организации). Основанием для заполнения является приказ руководителя.

В случае трудоустройства форма заполняется на основании приказа о приеме на работу, который составляется по факту заключения трудового договора.

Если для работника по-прежнему ведется бумажная трудовая книжка, то на основании приказа нужно внести данные также и в нее.

Заполнять сведения нужно при приеме как на основную работу, так и по совместительству. Если человек принимается на дистанционную работу, то также нужно сдать СЗВ-ТД.

Не нужно заполнять СЗВ-ТД, если он принимается на работу по гражданско-правовому договору, так как в ПФР подаются только сведения, которые регулируются трудовым законодательством.

Когда сдавать в ПФР — сроки сдачи

В соответствии с п. 1.8 Порядка заполнения СЗВ-ТД срок сдачи сведений о трудоустройстве — не позднее рабочего дня, следующего за днем издания приказа о приеме на работу.

Такой же срок установлен и в случае составления сведений по факту увольнения сотрудника. В отношении прочих кадровых событий сдать форму нужно не позднее 15-го числа, следующего за месяцем, в котором произошли данные изменения.

Формат подачи может быть любым (бумажным или электронным), если в организации меньше 25-ти работников. Если численность персонала 25 и более, то сдать СЗВ-ТД можно только в электронном формате, согласно приложению 3.

Порядок заполнения

Заполнение формы выполняется после издания приказа о приеме на работу — в этот же день или на следующий рабочий. Нарушение этих сроков ведет к штрафам — 300-500 руб. за каждый несвоевременной поданный документ.

При заполнении СЗВ-ТД на бумаге нужно соблюдать следующие правила:

- используется ручка с пастой любого цвета, кроме зеленого или красного;

- буквы печатные;

- допускается заполнение на компьютере с последующей распечаткой;

- сокращения не допускаются;

- исправлений и помарок не должно быть;

- бумажный вариант подписывается руководителем или лицом, его замещающим;

- печать ставится при ее наличии.

При составлении СЗВ-ТД в электронном формате документ заверяется усиленной квалифицированной электронной подписью.

Как заполнить сведения о страхователе (работодателе):

- регистрационный номер, присвоенный при постановке на учет в ПФР в качестве страхователя (12 цифр указываются в формате ХХХ-ХХХ-ХХХХХХ);

- полное название организации (ФИО ИП полностью);

- ИНН/КПП организации (для ИП только ИНН).

Как заполнить сведения о застрахованном лице (работнике):

- ФИО в именительном падеже — полностью, если отчества нет, то поле не заполняют;

- дата рождения;

- СНИЛС — номер лицевого счета работника в ПФР (11 цифр указываются в формате ХХХ-ХХХ-ХХХ-ХХ или ХХХ-ХХХ-ХХХ XX).

Следующие два поля для указания даты подачи заявления в случае приема на работу заполнять не нужно, если работник не подал соответствующее заявление новому работодателю.

Поле «отчетный период» также заполнять не нужно при сдаче СЗВ-ТД при трудоустройстве нового сотрудника.

Заполнение сведений о трудовой деятельности (10 граф таблицы):

- 1 — порядковый номер строки с кадровым мероприятием;

- 2 — дата приема на работу в формате ДД.ММ.ГГГГ;

- 3 — заглавными буквами вносится слово «ПРИЕМ»;

- 4 — трудовая функция — должность, профессия или вид работы, а также название подразделения, куда принимается человек. Наименование должности и подразделения должно соответствовать указанному в штатном расписании и трудовом договоре;

- 5 — код выполняемой функции (заполняется при наличии такого кода);

- 6 — не заполняется;

- 7 — документ основание — приказ о приеме на работу;

- 8 — дата приказа;

- 9 — номер приказа;

- 10 — графа нужна для отмены ранее поданных сведений о трудоустройстве — ставится знак X.

Как производится учет сведений о застрахованных лицах?

Чтобы пользоваться системой персонифицированного учета, гражданин должен пройти процедуру регистрации в системе индивидуального формирования будущей пенсии в Пенсионном фонде Российской Федерации.

В этом случае будет зафиксирован весь срок трудовой деятельности застрахованного лица, а также данные, необходимые для формирования денежных выплат: стаж, все периоды и места работы, независимо от того сколько их было, а также суммы взносов, перечисляемых работодателем. Данная информация является строго конфиденциальной.

Для непосредственного существования системы учета работодатели должны предоставляться сведения о своих работниках (работающих по трудовым договорам или договорам подряда) в ПФР, которые в обязательном порядке должны содержать:

- ФИО, дата рождения, место проживания работника;

- должность, место работы, дата приема и увольнения сотрудника;

- периоды административных отпусков, временной нетрудоспособности, отпусков без сохранения заработной платы, прохождения курсов повышения квалификации;

- сумма страховых взносов, начисленных работодателем;

- страховой номер.

На основании этих данных сотрудниками ПФР проводится анализ трудовой деятельности работника, необходимого для начисления пенсионных выплат.

Участники обязательного пенсионного страхования, их права и обязанности

Согласно статье 4 закона от 15.12.2001 года №167-ФЗ в системе обязательного пенсионного страхования участвуют следующие категории участников:

-

Страховщики — к ним относятся государственные и негосударственные Пенсионные фонды РФ.

- Страховщик обязан выступать гарантом по всем обязательствам пенсионных фондов и устанавливать факты выплат и перерасчета всем застрахованным гражданам.

- Они имеют право проводить проверки страхователей и требовать устранения выявленных нарушений в установленные законодательством сроки, а также обмениваться информацией, необходимой для осуществления своей деятельности, с налоговой инспекцией.

-

Страхователи — организации и индивидуальные предприниматели, отчисляющие налоги на пенсионное обеспечение за сотрудников.

- Обязанности заключаются в правильной и своевременной регистрации граждан и перечислении страховых взносов в пенсионный фонд.

- К правам страхователя можно отнести информационную поддержку граждан по вопросам пенсионного страхования, а также выплату дополнительных взносов на накопительную часть пенсии своим сотрудникам.

-

Застрахованные лица — физические лица, собственники пенсионных накоплений.

- Для своевременного назначения и выплаты пенсионного обеспечения в обязанности застрахованного лица входит своевременное предоставление достоверных данных страховщику.

- Граждане имеют право получать информацию о своих сбережениях, перечисленных за него работодателем, получать страховое обеспечение из пенсионного фонда в достойном виде, а также распоряжаться средствами по своему усмотрению в рамках действующего законодательства.

Предоставление сведений персонифицированного учета в ПФР

Страхователь ежемесячно до 15-ого числа месяца, следующего за отчетным, передает индивидуальные сведения по трудоустроенным застрахованным лицам в Пенсионный фонд Российской Федерации, а также в налоговую инспекцию, на основании данных, проводимых бухгалтерией организации. Помимо этого, один раз в год необходимо передавать информацию по страховому стражу работников. Данные сведения предоставляются до 1 марта года, следующего за отчетным.

Также в ПФР необходимо передавать реестры о застрахованных лицах по которым уплачены дополнительные страховые взносы (при наличии таковых), не позднее 20 дней с момента окончания квартала.

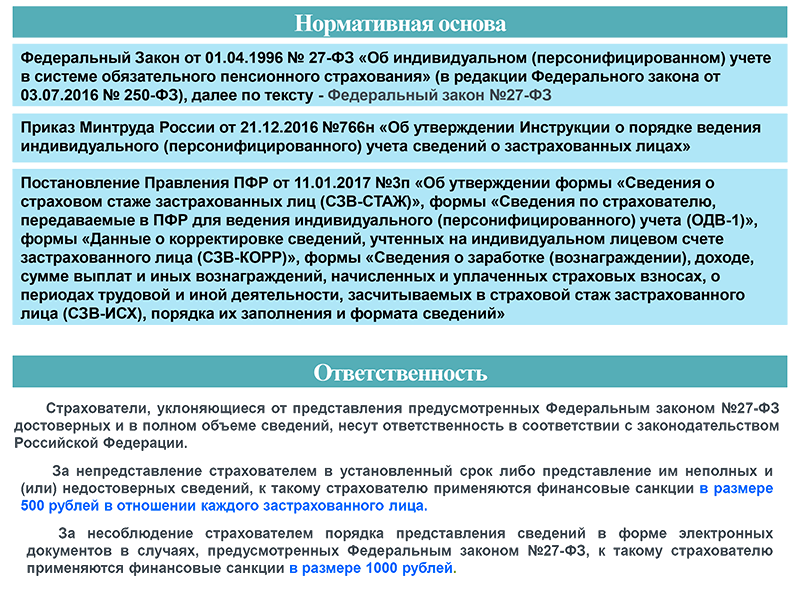

Все необходимые бланки можно получить на сайте Пенсионного фонда. В настоящее время отчетность организациями может предоставляться как на бумажных носителях, так и в электронном виде. В случае несвоевременного предоставления данных, а та же дачи недостоверной информации Российским законодательством предусмотрены штрафные санкции.

Кому сдавать

Если раньше персонифицированный учет предоставлялся исключительно в ПФР, то с 2021 года часть функций контроля и администрирования взяла на себя ФНС. Поэтому теперь нужно будет подавать расчеты в оба этих органа:

- в ПФР – ежеквартально форму СЗВ-М (сведения о застрахованных) – до середины следующего за отчетным месяца;

- в ИНФС – ежеквартально Единый расчет (новая единая форма) – до 30 числа после каждого квартала.

ОБРАТИТЕ ВНИМАНИЕ! С 2021 года потребуется ежегодный переучет сведений персонифицированного учета, впервые его нужно будет сдать за целый 2021 год. Сроки для сдачи ограничивают предпринимателя 1 марта следующего года, так что первый такой отчет поступит в ПФР только в 2021 году

Форма для него еще не разработана.

Нужно ли заполнять СЗВ-ТД при переводе на другую должность?

Да, работодателю следует заполнить бланк СЗВ-ТД и подать его в Пенсионный фонд, который на основании полученных данных учтет в электронной базе кадровое изменение.

С 2020 ПФР ведет учет трудовой деятельности граждан в электронном виде, для своевременного внесения изменений в эти данные работодатели обязаны подавать информацию посредством формы СЗВ-ТД. Передавать сведения нужно не только о приеме на работу сотрудников и их увольнении, но и при переводах.

Перевод на другую должность внутри организации оформляется приказом по форме Т-5, на основании которого кадровый работник всегда вносил запись в бумажную трудовую книжку сотрудника. С 2021 года все работники должны быть выбрать, как учитывать их трудовую деятельность — в электронном или бумажном виде.

Даже если сотрудник решил продолжать вести учет в бумажной трудовой книжке, работодателю все равно нужно подавать сведения в ПФР по форме СЗВ-ТД для внесения изменений в электронный учет.

То есть, издав приказ о переводе на другую должность, работодатель обязан:

- заполнить СЗВ-ТД и подать в ПФР — если работник выбрал электронную трудовую книжку;

- внести запись в бумажную трудовую книжку и заполнить СЗВ-ТД для подачи в ПФР — если сотрудник решил сохранить бумажную книжку.

То есть независимо от того, как учитывается трудовая деятельность человека, работодатель в любом случае обязан заполнить СЗВ-ТД и сдать ее в Пенсионный фонд РФ в установленные сроки.

При этом порядок заполнения зависит от того, подавались ли раньше сведения о переводимом работнике в ПФР. Пример заполнения СЗВ-ТД при переводах для различных случаев смотрите ниже.

Сроки сдачи

Форма сдается в отделение ПФР, где зарегистрирован страхователь.

Формат подачи:

- электронный, если работников 25 и более,

- электронный или бумажный, если сотрудников меньше 25.

Срок сдачи при переводе — до 15го числа месяца, идущего за месяцем, в котором произошло кадровое изменение.

Например, если сотрудник переведен на новую должность 01.02.2021, то подать сведения нужно до 15 марта 2021 года включительно.

Правила и пример заполнения

При оформлении СЗВ-ТД нужно руководствоваться правилами, изложенными в Порядке заполнения.

Бланк, который нужно заполнить до 30 апреля 2021, утвержден Постановлением Правления ПФР №730п от 25.12.2019.

Важно! С 1 июля 2021 года в силу вступает новый бланк формы СЗВ-ТД, утвержденный Постановлением №769п от 27.10.2020. Скачать новый бланк в excel можно в статье

Заполнять сведения по форме СЗВ-ТД можно только на основании приказа, поэтому для начала нужно издать приказ о переводе работника на другую должность. Можно для этого воспользоваться типовой формой Т-5.

На основании приказавносится запись в СЗВ-ТД, но прежде нужно определить, подавались ли на работника раньше сведения в Пенсионный фонд.

Если сведения не подавались в ПФР на данного работника, в отчете нужно первой строкой указать последнее кадровое событие для данного сотрудника (например, прием на работу), второй строкой — запись о переводе.

Если сведения ранее подавались в ПФР на данного работника (например, при подаче заявления о выборе трудовой книжки или при других кадровых событиях), в отчете нужно отразить только запись о переводе на другую должность.

В начале бланка нужно заполнить данные:

- сведения о страхователе (работодатель) — регистрационный номер в ПФР, название, ИНН, КПП;

- сведения о зарегистрированном лице (работнике) — ФИО полностью, дата рождения, номер СНИЛС;

- отчетный период — порядковый номер месяца (двузначный) и год (четырехзначный). Указывается месяц, когда непосредственно произошло событие (а не дата издания приказа о переводе).

Например, если дата издания приказа 28 января 2021 года, а в его содержании указано, что человек переводится на новую должнось с 1 февраля 2021 года, то порядковый номер отчетного месяца — 02.

Запись о переводе вносится в табличную часть в следующем порядке:

- 1- порядковый номер;

- 2- дата перевода — согласно приказу;

- 3 — большими буквами «ПЕРЕВОД»;

- 4 — должность, на которую переводится сотрудник, и новое подразделение;

- 7 — наименование документа основания — приказ;

- 8 — дата приказа;

- 9 — номер приказа.

Подписывает заполненный бланк сведений руководитель организации или лицо, замещающее его в этом.

Печать ставится при её наличии.

Пример заполнения:

Порядок заполнения

Все сведения в форму вписывают из официальных документов (паспортов, дипломов, приказов по организации и т. д.). ПФР получает от работодателей данные обо всех работниках по трудовым договорам, включая совместителей.

ВАЖНО!

Сведения о гражданах, с которыми заключены договоры гражданско-правового характера, включать в документ не нужно.

Учитывайте рекомендации ПФР, как заполнить СЗВ-ТД в текущем году:

- не использовать знаки «№» и «N» при указании номера приказа об увольнении, приеме на работу или переводе;

- даты указывать в формате ДД.ММ.ГГГГ;

- не заполнять форму красными и зелеными чернилами;

- при отсутствии данных пустые графы и строки заполните прочерками.

При заполнении используйте коды, обозначающие возможные виды кадровых мероприятий. Мы собрали их в таблице:

|

Код |

Кадровое решение |

Суть мероприятия |

|---|---|---|

|

1 |

Прием |

Прием на работу (службу) |

|

2 |

Перевод |

Перевод на другую работу |

|

3 |

Переименование |

Изменение наименования страхователя |

|

4 |

Установление (присвоение) |

Установление (присвоение) работнику второй и последующей профессии, специальности или иной квалификации заполняется с указанием разрядов, классов или иных категорий этих профессий, специальностей или уровней квалификации (класс, категория, классный чин и тому подобное) |

|

5 |

Увольнение |

Увольнение с работы |

|

6 |

Запрет занимать должность (вид деятельности) |

Лишение права, в соответствии с приговором суда, занимать определенные должности или заниматься определенной деятельностью |

Так, порядок заполнения СЗВ-ТД при приеме на работу предусматривает значение «1», а в случае переименования работодателя — «3».

Для сверки данных в отчете ПФР разработал специальные «контрольные соотношения»:

- ИНН физлица = 10 символов + 2 прочерка;

- ИНН организации = 12 символов;

- КПП = 9 символов;

- формат СНИЛС = XXX-XXX-XXX CC или XXX-XXX-XXX-CC.

В конце обязательно поставьте дату заполнения формы. Сведения заверяет своей подписью руководитель организации или тот работник, который фактически составлял и отправлял отчет. Вот так выглядит образец заполнения СЗВ-ТД при увольнении в 2022 году работника:

Заполнить и отправить форму возможно с помощью программного обеспечения от ПФР.