- Порядок исполнения судебных актов финансовым органом.

- Что такое недоимка по налогам

- Недоимка по налогам

- Взыскание недоимки по налогам с физических лиц

- Сколько составляет срок исковой давности по налогам

- По уплате налогов физическим лицом

- По транспортному налогу

- По налогам ИП и юридических лиц

- Исковая давность по НДФЛ

- Срок давности налогового вычета

- Рассрочка и отсрочка по уплате налогов и сборов

- Что представляет собой судебный приказ?

- Приостановление срока давности по налоговым правонарушениям

- Способы взыскания налога, сбора, пени

- Зачет и возврат излишне уплаченных налогов и сборов

- Какое наказание может постигнуть неплательщика

- Какой срок давности по налогам?

- Для физических (частных) лиц

- Принудительное исполнение налоговой обязанности.

- Общие понятия

Порядок исполнения судебных актов финансовым органом.

Согласно ст. 242.1 БК РФ исполнение судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации производится в соответствии с настоящим кодексом на основании исполнительных документов (исполнительный лист, судебный приказ) с указанием сумм, подлежащих взысканию в валюте Российской Федерации, а также в соответствии с установленными законодательством Российской Федерации требованиями, предъявляемыми к исполнительным документам, срокам предъявления исполнительных документов, перерыву срока предъявления исполнительных документов, восстановлению пропущенного срока предъявления исполнительных документов.

В соответствии с п. 2 ст. 242.1 БК РФ к исполнительному листу, направляемому для исполнения судом по просьбе взыскателя или самим взыскателем, должны быть приложены:

- надлежащим образом заверенная судом копия судебного акта, на основании которого он выдан;

- заявление взыскателя с указанием реквизитов банковского счета взыскателя, на который должны быть перечислены средства, подлежащие взысканию. Заявление подписывается взыскателем либо его представителем с приложением доверенности или нотариально заверенной копии доверенности или иного документа, удостоверяющего полномочия представителя.

При направлении дубликата исполнительного листа подлежит направлению также надлежащим образом заверенная судом копия определения суда о его выдаче.

Исполнительный документ, выданный на основании судебного акта о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок, направляется на исполнение судом независимо от просьбы взыскателя. К такому исполнительному документу должна быть приложена надлежащим образом заверенная копия судебного акта, на основании которого он выдан.

Исполнительный лист, поступивший на исполнение, может быть возвращен взыскателю при непредставлении каких-либо из указанных выше документов или несоответствии их установленным требованиям, нарушении установленного законодательством РФ срока предъявления исполнительного документа к исполнению, а также в случае представления взыскателем заявления об отзыве исполнительного документа.

Основанием для возврата в суд исполнительных документов, поступивших на исполнение, является:

- представление судом заявления (либо судебного акта) об отзыве исполнительного документа;

- представление должником, либо взыскателем, либо судом документа, отменяющего судебный акт, подлежащий исполнению;

- невозможность осуществить возврат документов, поступивших на исполнение, взыскателю.

Что такое недоимка по налогам

Недоимки по налоговым обязательствам могут возникать у всех категорий налогоплательщиков. При игнорировании требований налогового органа о погашении задолженности к субъекту хозяйствования могут быть применены штрафные санкции, а на сумму долга начисляются пени.

Недоимка по налогам

Это долг перед бюджетом любого уровня, который образуется при отсутствии своевременной оплаты обязательств. Задолженность может быть сформирована и вследствие получения ошибочного возмещения по налогам в завышенном размере.

У юридического или физического лица недоимка возникает:

- в день, следующий за установленной датой оплаты обязательств;

- в момент фактического зачисления излишних средств на расчетный счет в качестве возмещения;

- в день вынесения решения о зачете налоговых обязательств, размер которого определен неверно.

Недоимка – это сумма налога или сбора, а также страхового взноса, которая не была погашена налогоплательщиком вовремя (ст. 11 НК РФ). По каждому виду налога законодательством зафиксирована крайняя дата оплаты. Норма распространяется на все типы федеральных и местных налогов, на страховые взносы. Величина начисленных штрафов и пеней с недоимкой не суммируется.

К налогоплательщикам, у которых имеется задолженность перед бюджетом, могут быть применены такие меры ответственности:

- штрафная санкция;

- пеня;

- меры воздействия уголовного права (используются при особо крупных размерах нанесенного бюджету ущерба, при систематическом повторении правонарушения).

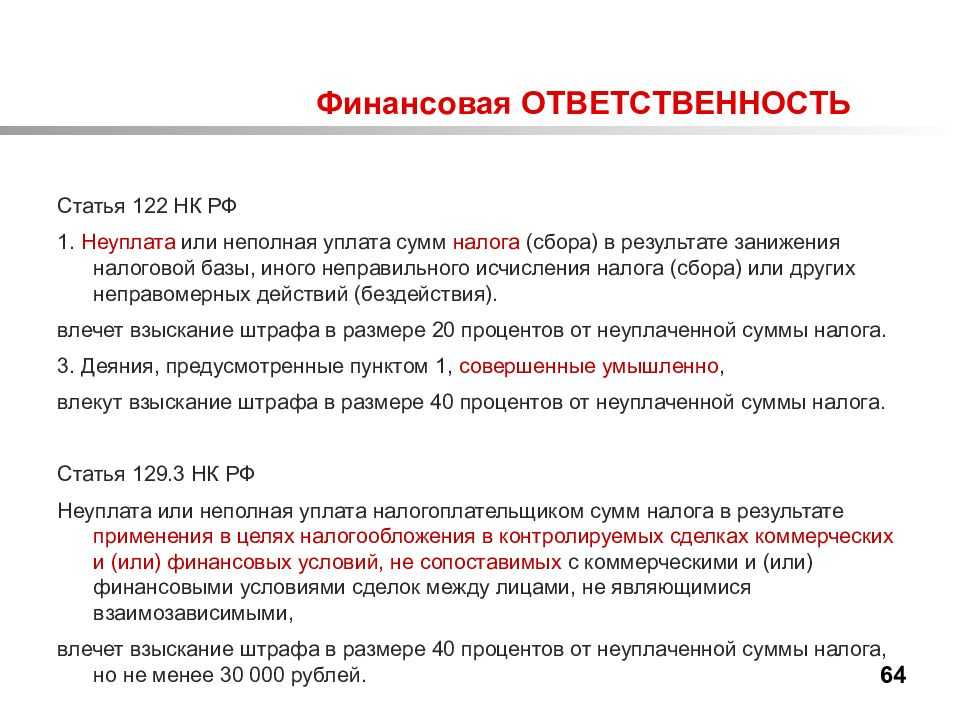

Недоимка по налогам – это сумма, которая может возникнуть также вследствие занижения налогооблагаемой базы при составлении налоговой декларации и расчете обязательства к уплате. В этой ситуации налогоплательщику будет предъявлено требование о выплате штрафа в размере 20% от величины задолженности (п. 1 ст. 122 НК РФ).

Пеня начисляется в ситуациях, когда декларационные формы поданы в срок и результаты камеральной проверки не выявили ошибок, но налог не был перечислен в бюджет.

Крупная недоимка – это сумма налога, за уклонение от уплаты которой к налогоплательщику могут применяться меры уголовной ответственности. Ст. 199 УК РФ предусматривает штраф от 100 до 300 тысяч рублей, принудительные работы и даже лишение свободы.

Если правонарушение совершено впервые и виновное лицо погасило задолженность, меры ст. 199 УК РФ могут не применяться. Крупным размером недоимки считается долг перед бюджетом в сумме от 15 млн. рублей, особо крупным признается долг от 45 млн.

рублей (без дополнительных условий).

Взыскание недоимки по налогам с физических лиц

Налоговая служба, при обнаружении в ходе камеральной проверки недоимки, направляет налогоплательщику требование о ее уплате. Требование передается должнику по почте или отправляется в электронном виде через ТКС.

В документе прописывается срок добровольного погашения задолженности. Если субъект хозяйствования добровольно не перечисляет недоимку в бюджет в указанный срок, то начинается подготовка к принудительному взысканию.

Взыскание недоимки по налогам с физических лиц и предприятий может быть реализовано такими способами:

- Бесспорное взыскание. В этом случае погашение задолженности осуществляется без судебного разбирательства. Сумма недоимки снимается с расчетного счета субъекта хозяйствования на основании предъявленного налоговиками банку поручения на списание денег. Дополнительно может быть применена мера воздействия на налогоплательщика в форме приостановки движения по счетам. Если денежных ресурсов на расчетных счетах у предприятия или ИП недостаточно, ИФНС инициирует взыскание налога за счет имущества должника.

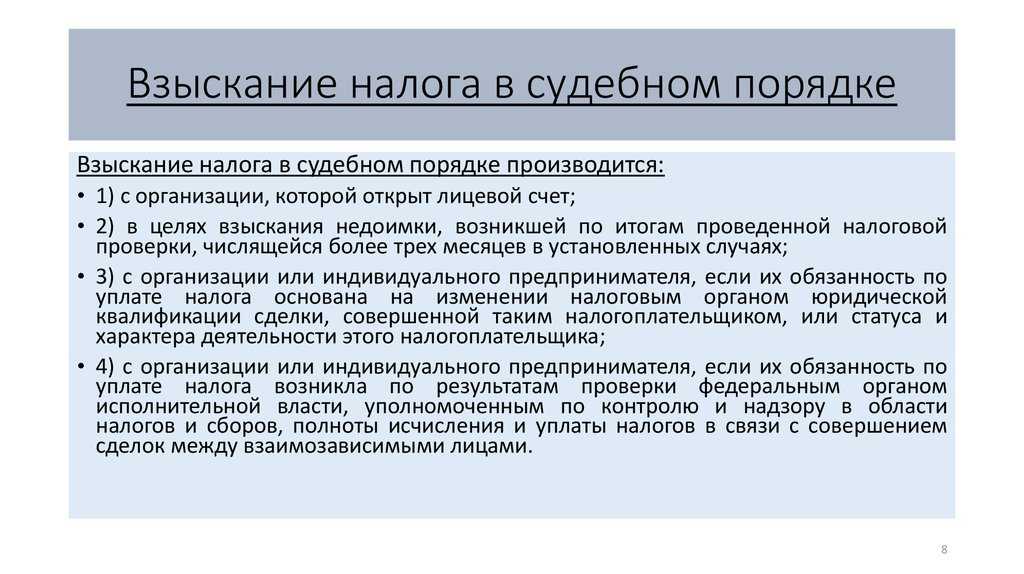

- Взыскание на основании судебного решения. Этот вариант применяется в ситуациях, когда истек срок для бесспорного списания, и ИФНС обращается в арбитражный суд.

При невозможности возместить в бюджет сумму недоимки задолженность может быть признана безнадежной. Такие долги подлежат списанию. Это характерно для следующих ситуаций:

- налоговым органом недоимка была обнаружена после истечения срока давности по задолженности;

- субъект хозяйствования прекратил свою деятельность посредством ликвидации;

- смерть физического лица, за которым числился долг;

- предпринимателю присвоен статус банкрота;

- прекращение исполнительного производства по решению суда.

Пример

Сумма недоимки компании по налоговым обязательствам равна 2,9 млн руб. Судебные приставы произвели оценку имущества компании, данные которой совпали с показателями баланса организации:

- дебиторская задолженность в размере 3,2 млн руб.;

- стоимость оборудования – 300 тыс. руб.;

- объем готовой продукции – 122 тыс. руб.;

- МПЗ – 150 тыс. руб.

Сколько составляет срок исковой давности по налогам

НК РФ регламентирует обязанность для всех граждан делать выплаты в пользу государственных органов. Если временные рамки нарушены, должностные лица имеют право принудительно взыскать задолженность.

Период для выдвижения претензий варьируется также от суммы просрочки. Рассмотрим это подробнее.

По уплате налогов физическим лицом

При недоплате от 500 рублей период для подачи претензий составляет 90 дней. Если сумма меньше, налоговая может сделать это в течение года.

При долге от 3 тыс. рублей, ФНС может взыскать его через суд в течение полугода с момента обнаружения недоплаты. Если за три года сумма превысила 3 тыс. рублей, у налоговой есть 6 месяцев для подачи иска после истечения основного периода давности.

По транспортному налогу

В этом случае действуют специальные правила. Срок давности по транспортным налоговым правонарушениям составляет три года, то есть ФНС взыскивает суммы только за последние года. Тем не менее, если транспортное средство используется для проведения сезонных работ, его собственник может частично освободиться от таких обязательств, поэтому начисление сумм в период простоя будет незаконным.

По налогам ИП и юридических лиц

Временные рамки в этом случае аналогичные. Однако процесс взыскания недоимки для предпринимателей будет отличаться.

Прежде всего, представители власти выдвигают письменное требование. Если оно игнорируется, дальнейшие действия могут осуществляться через суд или без обращения к судье.

В двухмесячный период с момента завершения срока, предоставленного ИП или юридическому лицу для выполнения обязательств, ФНС направляет в банк документацию об автоматическом списании средств.

Если два месяца были пропущены, в течение полугода сотрудники инспекции обращаются в суд. Взыскать деньги без его участия уже будет невозможно.

Если у должника не хватает денег на счету для погашения задолженности, налоговики могут в течение года после того, как период требования истечет, взыскать обязательство за счет реализации имущественных активов.

Если инспекция обнаружила просрочку после ликвидации фирмы, она не освобождается от своих обязательств – срок в этом случае будет аналогичный – три года.

Исковая давность по НДФЛ

В такой ситуации действует общее правило. Срок давности по налогам на прибыль для физических лиц начинает отсчитываться со дня совершения нарушения либо со дня после завершения налогового периода, во время которого было нарушено правило.

Если вы получаете в банковской организации наличные для перечисления прибыли, или направляете со своего счета деньги на счет получателя, налог нужно уплатить в день получения средств. Это значит, что период будет исчисляться со следующего дня неуплаты.

Срок давности налогового вычета

При осуществлении определенных операций с имуществом вы можете рассчитывать на компенсацию от государства. Это возможно при покупке жилого помещения (дома или квартиры), продаже недвижимости, строительстве коттеджа или приобретении участка земли.

Закон распространяется только на российских граждан, которые купили недвижимость на территории страны. При этом человек должен иметь легальный доход и платить с него налог в размере 13%.

Для получения выплаты требуется представить паспорт, справки 2-НДФЛ и 3-НДФЛ, документы на приобретение квартиры, дома, земельного участка.

Законодательством не установлен срок давности для оформления льготы. Это значит, что, даже если вы купили недвижимость 10 лет назад, вы все равно сможете воспользоваться своим правом.

Если вычет не может быть использован за один раз, он переносится на следующие налоговые периоды, до тех пор, пока не будет выплачен полностью.

Рассрочка и отсрочка по уплате налогов и сборов

предусмотрено предоставление отсрочки во времени, на срок, не превышающей один год. Должнику может быть предоставлено в течение установленного времени единовременно, либо по частям, погасить имеющуюся налоговую задолженность. При отсрочке начисление пеней не производится.

Часть 2 указанной статьи называет основания для отсрочки:

- невозможность выплатить налоги вследствие ущерба, причиненного налогоплательщику обстоятельствами непреодолимой силы – стихийными или техногенными катастрофами, форс-мажорными обстоятельствами;

- отсутствие бюджетного финансирования (для бюджетных предприятий);

- угроза банкротства в случае единовременной уплаты;

- когда финансовое положение физ. лица (ИП) не допускает взыскать с него деньги, не нарушив требования закона о предельных размерах удержаний из доходов;

- в период «мертвого сезона», при сезонном характере работы организации налогоплательщика, когда поступление дохода должно начинаться в строго определенное время;

- при задержке товара на таможне при межгосударственном перемещении грузов.

Для получения отсрочки (рассрочки) налогоплательщик должен подать мотивированное (подтвержденное доказательствами) заявление в местный налоговый орган.

Что представляет собой судебный приказ?

Под судебным приказом понимается принятое в порядке приказного судопроизводства постановление, в соответствии с которым то или иное управомоченное лицо (например, государственный орган — такой как Налоговая служба) получает законное право взыскать с должника (например, гражданина или организации) ту или иную денежную сумму в соответствии с законом или договором. В случае, если управомоченное лицо — Налоговая служба, то речь пойдет о взыскании с гражданина или организации неуплаченного налога. При этом, будут применяться положения законодательства РФ об административном судопроизводстве.

Приказное судопроизводство характеризуется:

- достаточно быстрым рассмотрением иска судом;

- рассмотрением дела без участия истца (управомоченной стороны, кредитора) и ответчика (обязанной стороны, должника);

- вынесением постановления при наличии неоспоримых доказательств того, что ответчик чем-то обязан перед истцом (исходя из договора или положений законодательства — как в случае с налогами).

Во многих случаях взыскание долга (в рассматриваемом сценарии — налога) на практике осуществляет Служба судебных приставов. Судебный приказ — тот документ, на основании которого будут действовать приставы.

Судебный приказ на взыскание налога оформляется вне зависимости от величины долга гражданина или организации перед бюджетом. Это отличает «налоговый» судебный приказ, к примеру, от того, что оформляется в рамках гражданского судопроизводства — который может быть применен, только если сумма искового требования в рамках гражданских правоотношений не превышает 500 000 рублей.

Если сумма больше — дело будет рассматриваться в рамках стандартной процедуры гражданского судопроизводства, при которой исковое заявление управомоченной стороны к обязанной рассматривается по существу. Если суд посчитает аргументы истца правомерными, а доказательства ответчика недостаточными, то выносит решение в пользу первого. В этом случае именно соответствующее решение будет основанием для взыскания суммы долга судебными приставами с обязанной стороны.

В административном судопроизводстве подобных ограничений не предусмотрено, но регламентирован ряд сценариев, при которых ответчик — в данном случае, налогоплательщик, может активно защищать свои права.

Рассмотрим более подробно специфику взыскания налоговых долгов с применением судебных приказов.

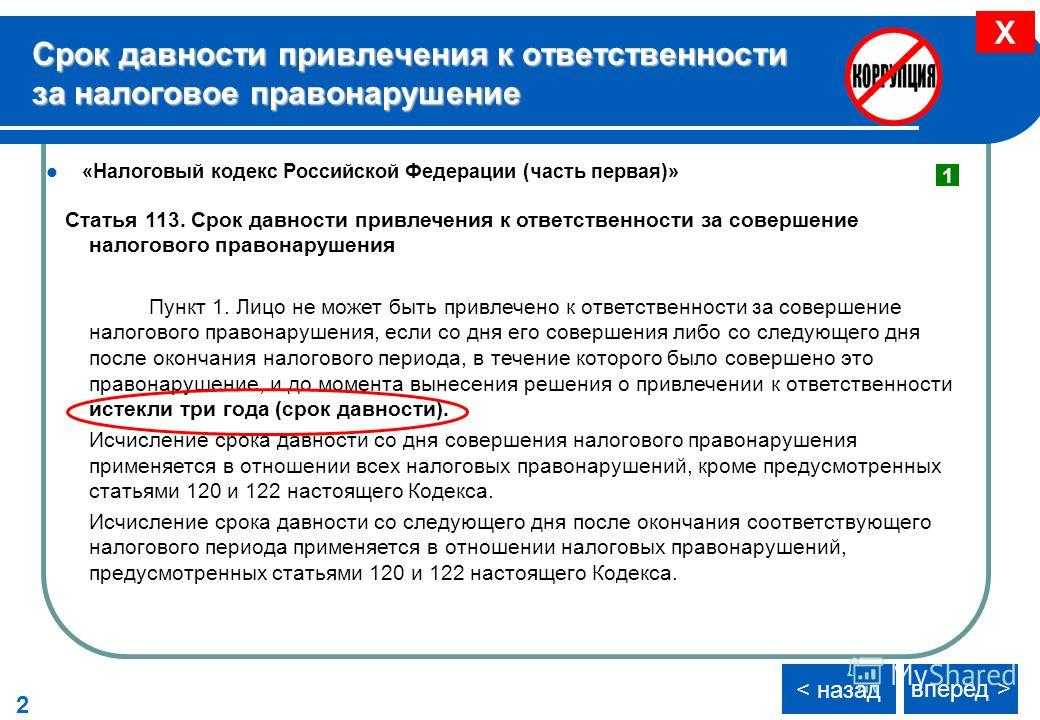

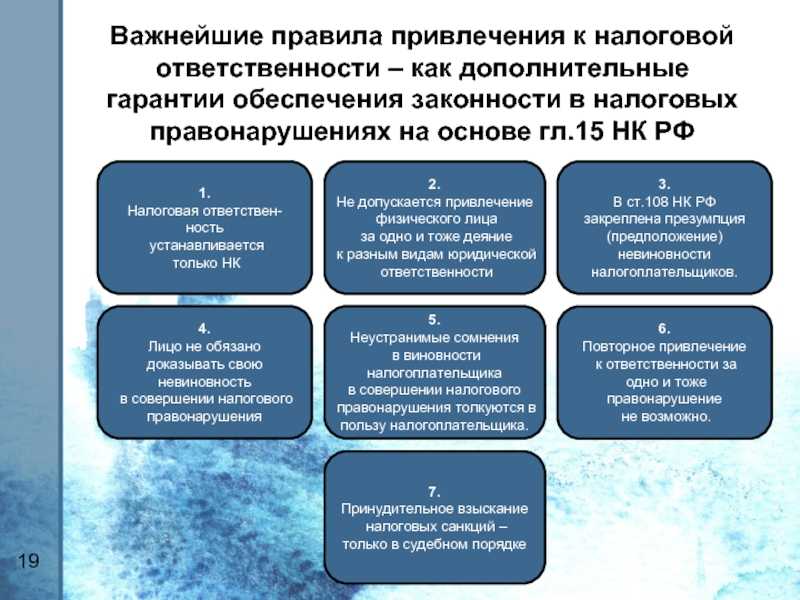

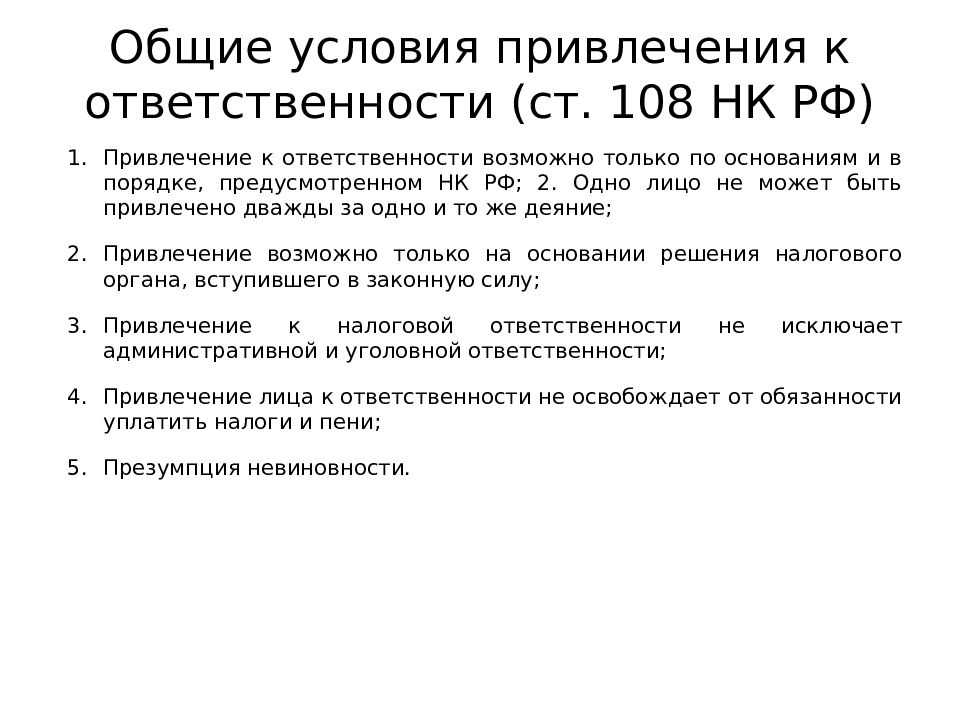

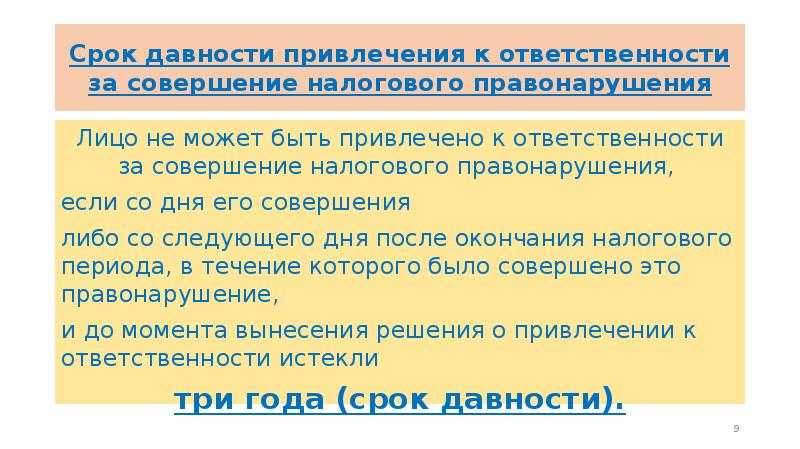

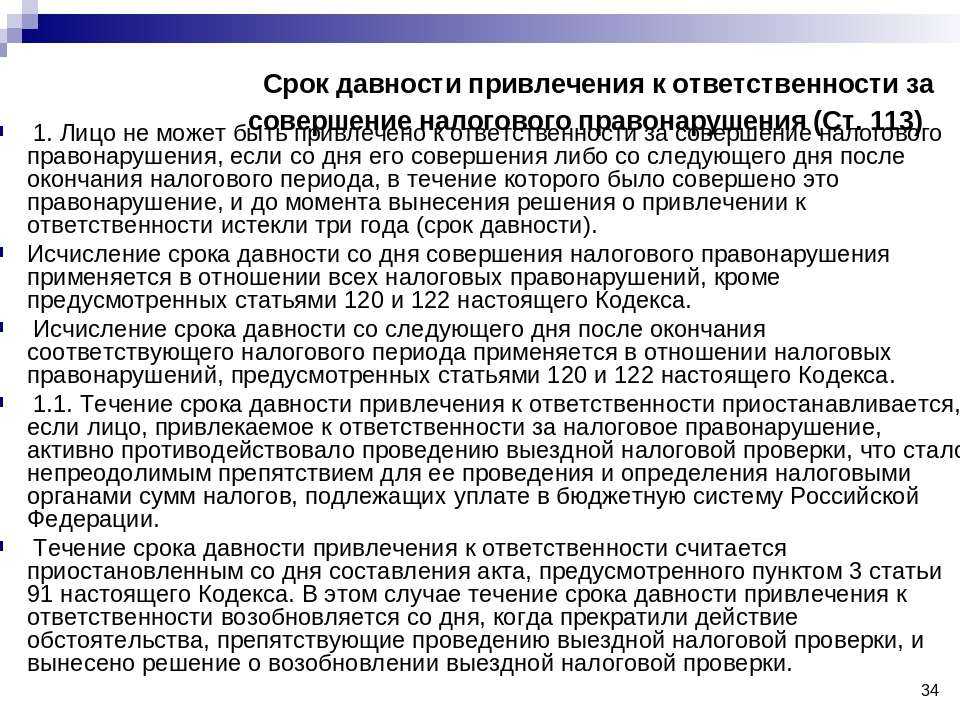

Приостановление срока давности по налоговым правонарушениям

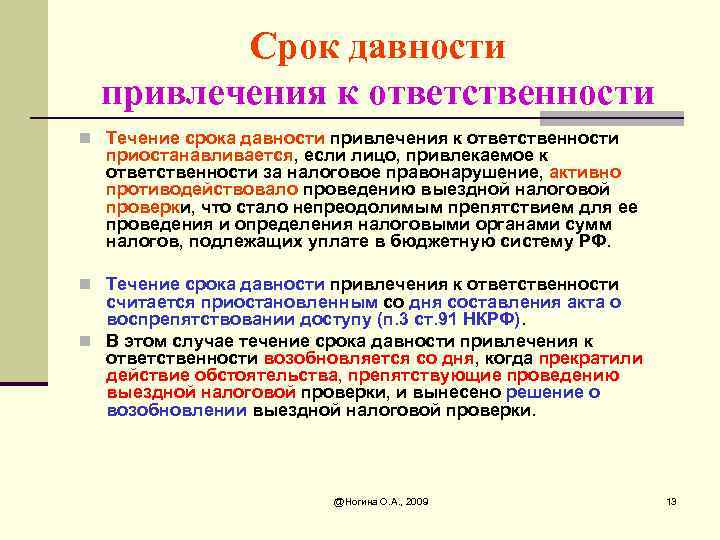

Течение срока давности привлечения к ответственности за совершение налогового правонарушения может быть приостановлено (см. п. 1.1 ст. 113 Налогового кодекса РФ). Такая приостановка возможна лишь в том случае, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало налоговым инспекторам в проведении выездной налоговой проверки, что послужило неустранимым препятствием для ее проведения и определения инспекторами сумм налогов, подлежащих уплате проверяемым налогоплательщиком в бюджет. Течение срока давности привлечения к ответственности за неуплату налогов считается приостановленным со дня составления акта, предусмотренного пунктом 3 статьи 91 Налогового кодекса РФ. В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о ее возобновлении.

Согласно п.2 ст.113 Налогового кодекса РФ «течение срока давности прерывается, если до его истечения лицо совершит новое налоговое правонарушение или иное нарушение законодательства о налогах и сборах. Исчисление срока давности в этом случае начинается со дня совершения нового нарушения законодательства о налогах и сборах либо со следующего дня после окончания налогового периода, в течение которого было совершено новое нарушение законодательства о налогах и сборах». Указанная норма разъясняет, что основанием для перерыва срока давности за совершение налогового правонарушения является совершение любого деяния, нарушающего налоговое законодательство РФ. Причем, это деяние не обязательно должно быть налоговым правонарушением, то есть ответственность за его совершение может быть, и не установлена Налоговым кодексом РФ.

Имейте в виду, что иных оснований для приостановления течения срока исковой давности привлечения к ответственности Налоговым кодексом РФ не предусмотрено. Если налоговый орган укажет иные причины для продления срока исковой давности привлечения налогоплательщика к ответственности, суд вероятнее всего их не поддержит. В качестве практического примера можно посмотреть Постановление ФАС ЗСО от 23.01.2008г. № Ф04-308/2008(795-А70-15) в котором суд указал, что за неполную уплату налогов к налогоплательщику может быть применена налоговая санкция, в случае признания причины пропуска налоговым органом срока давности привлечения налогоплательщика к налоговой ответственности уважительными, а также в том случае, если имеются факты воспрепятствования налогоплательщиком осуществлению налогового контроля и проведению выездной налоговой проверки. В данном споре налоговый орган не представил доказательств того, что при проведении выездной налоговой проверки налогоплательщик препятствовал проведению мероприятий налогового контроля

Довод налоговиков о том, что организация применяла схемы уклонения от налогообложения, не был принят судом во внимание, поскольку это не является доказательством того, что налогоплательщик воспрепятствовал проведению выездной налоговой проверки. Как пояснили представители ФНС, налогоплательщик исполнял все требования налогового органа о предоставлении запрашиваемых документов

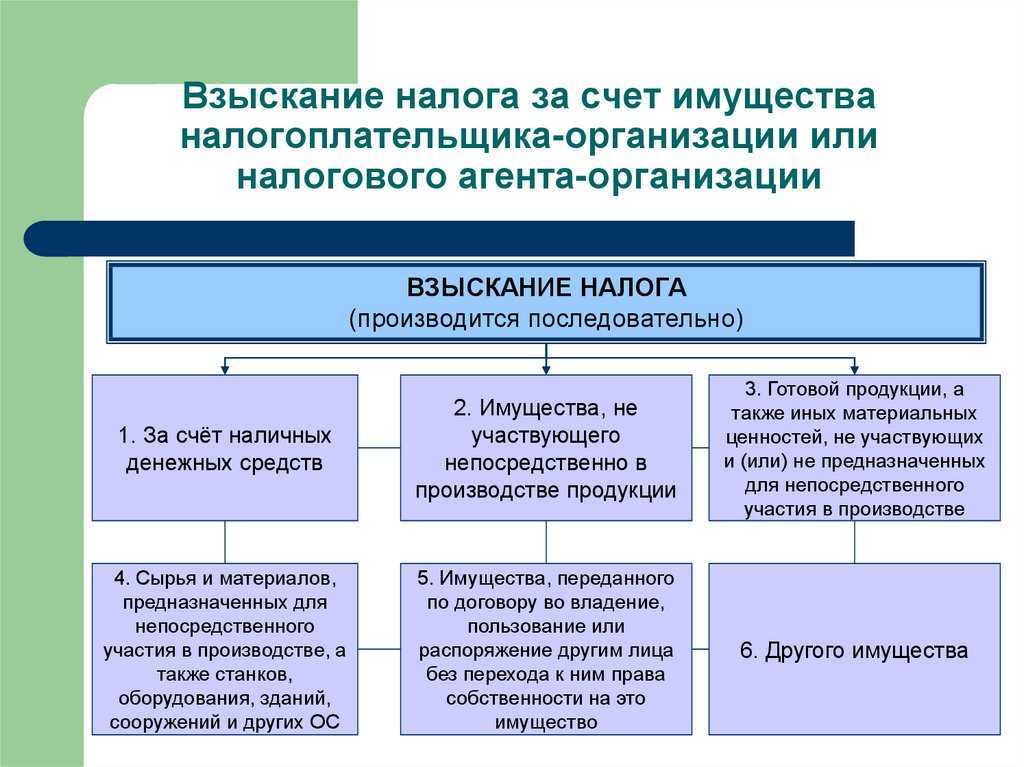

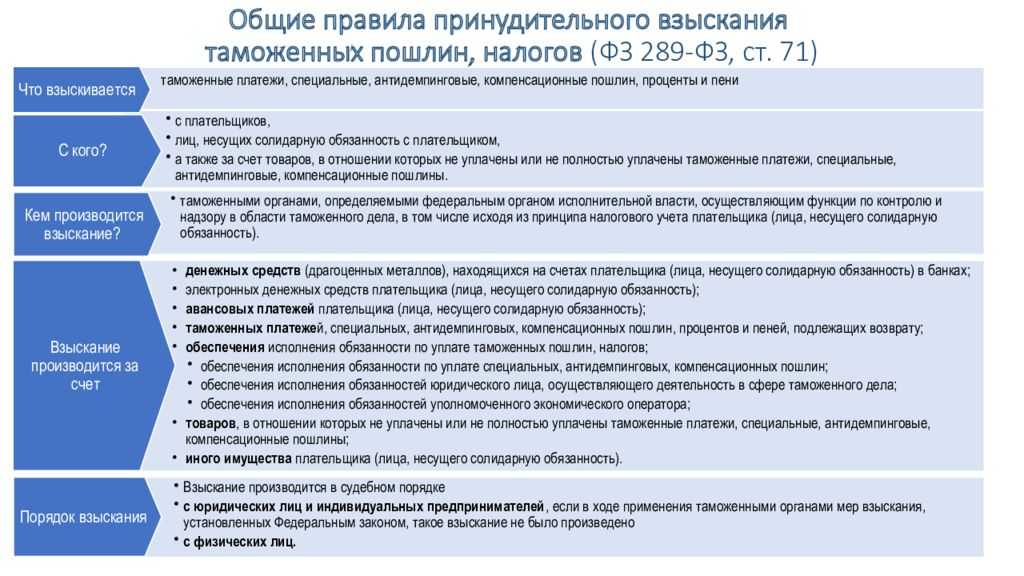

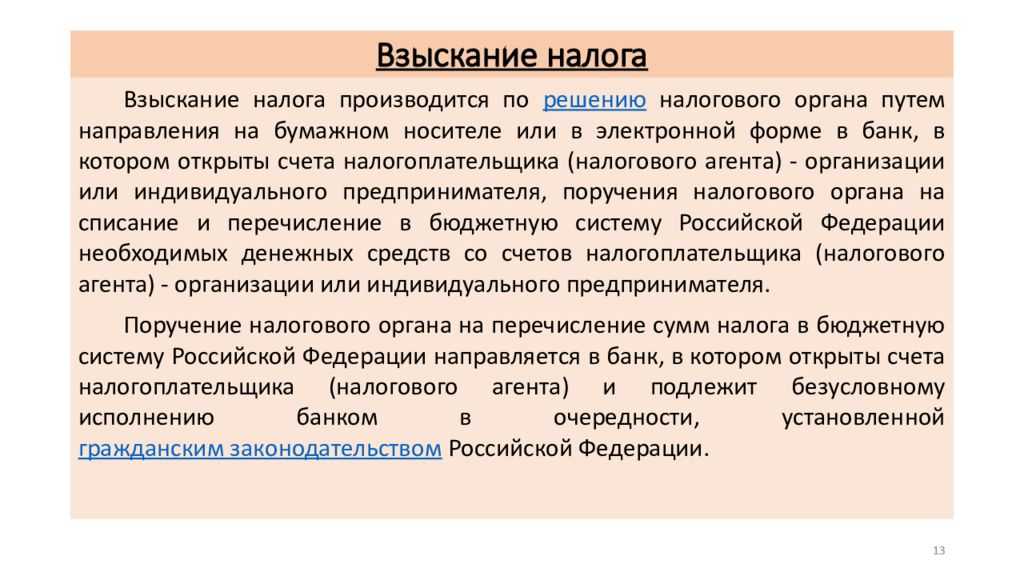

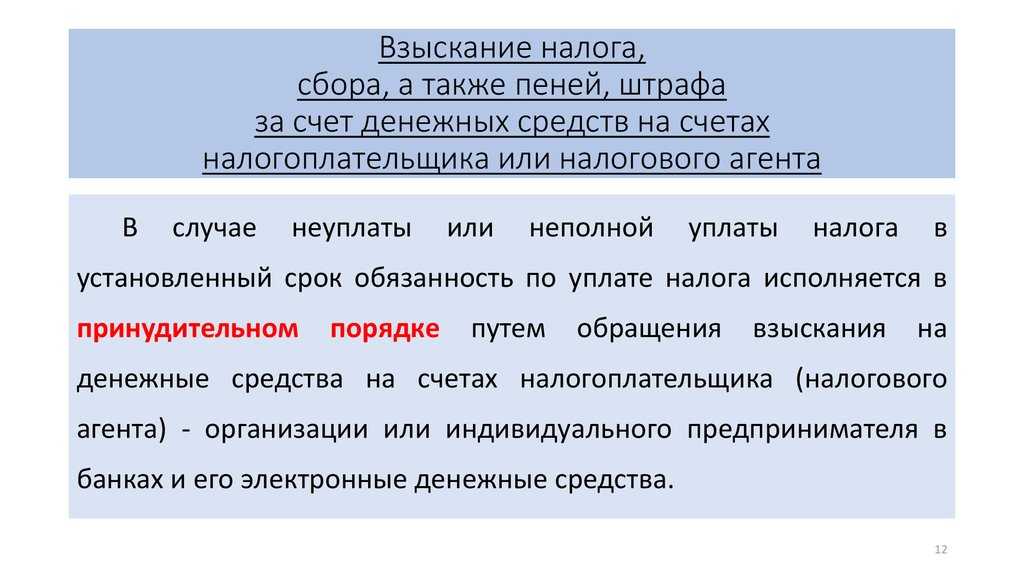

Способы взыскания налога, сбора, пени

Если налогоплательщик не исполняет свои налоговые обязанности добровольно, налоговики вправе принудить его рассчитаться с бюджетом. Для этого они начинают процедуру взыскания. Способы пополнить казну им предоставляются следующие:

- за счет денег на счетах налогоплательщика в банках и электронных ДС (ст. 46 НК РФ);

- за счет его имущества (ст. 47 НК РФ).

Переход от одного этапа к другому возможен только тогда, когда предыдущий способ не сработал (за небольшими исключениями). Дальше мы рассмотрим, как проходит самый первый и самый распространенный на практике этап взыскания — за счет денежных средств. Говорить мы будем о взыскании налогов с бизнес-субъектов. Принудительное взыскание налогов с обычных «физиков» прописано в НК РФ отдельно и имеет свои правила (ст. 48 НК РФ).

Зачет и возврат излишне уплаченных налогов и сборов

В сентябре 2019 года были внесены существенные изменения в Налоговый кодекс. Одна из новелл касается порядка зачета излишне внесенных сумм и возврата, по требованию налогоплательщика, переплаты по налогам.

В соответствии с новым законом:

- Утрачивает силу правило о том, что зачету подлежит только однотипный налог: федерального в зачет федерального, регионального – в счет регионального, местного – в счет местного. Это позволяет плательщику по своему усмотрению планировать взаимоотношения с налоговыми органами и оперативно перебрасывать средства, выделенные на налоги.

- Второе новшество касается возможности производить зачет или возврат переплаты любым налоговым органом, а не только тем, в котором зарегистрирован налогоплательщик. Это удобно лицам и предпринимателям, много перемещающимся по стране и ведущим бизнес в различных субъектах РФ.

Узнайте о своем долге

Бесплатная онлайн проверка судебной задолженности

Узнать задолженность

Мне нравитсяНе нравится

Какое наказание может постигнуть неплательщика

Если налоговый инспектор выявил факт уклонения от налогов, то к уклонисту применяются санкции. Их действие распространяется на всех налогоплательщиков, в том числе не являющихся резидентами РФ.

Размер и вид санкций напрямую зависят от двух факторов:

- Кто уклоняется от уплаты налогов. Это может быть частное лицо, индивидуальный предприниматель или какая-либо организация, например, коммерческая, общественная или даже религиозная.

- Размер ущерба, причиненного государству.

Неуплата налогов может быть наказана в соответствии с нормами, предусмотренными уголовным, административным и налоговым кодексами.

НК предусматривает в виде наказания за неуплату налогов штраф:

- 5% от суммы налога, но не меньше тысячи рублей, при отсутствии своевременной подачи декларации.

- 20% от суммы, при условии неверного расчета последнего.

- 40% от суммы, при условии умышленного введения в заблуждение представителей налоговой службы. Если подобное происходит не в первый раз, то размер штрафа увеличивается в 2.5 раза.

КоАП предусмотрены только штрафные санкции за несвоевременную подачу декларации. Сумма штрафа минимальна. Она варьируется в пределах от 300 до 500 рублей.

Уголовная ответственность за неуплату налогов является наиболее суровой. Преступления подобного типа в Уголовном кодексе рассмотрены двумя статьями – 198 и 199. Статья 198 УК РФ гласит о том, что к уголовной ответственности может быть привлечено физическое лицо, уклоняющееся от уплаты налогов.

Согласно данному законодательному акту к частному лицу могут применятся следующие меры наказания:

- штраф суммой до 300 000 рублей или лишение свободы сроком до 1 года, при условии причинения государству убытков в крупном размере;

- штраф до полумиллиона рублей или лишение свободы сроком до 3 лет, если ущерб особо крупный.

Статья 199 УК РФ гласит о наказании для юридических лиц. Также, как и с частными лицами, здесь имеет значение размер ущерба. Сумма штрафов для юридических и физических лиц одинакова. Также должностное лицо, совершившее преступление, может получить реальный срок лишения свободы. Если речь идет о крупном ущербе, то максимально возможный срок лишения свободы 2 года, если особо крупный, то три. Кроме того, налоговые преступления в УК РФ караются запретом на занятие определенной должности в течение нескольких лет.

Говоря о возможных видах наказания для организаций за неуплату налогов, нужно учитывать положения ч 2 ст 199 УК РФ. Там сказано, что лицо, совершившее подобное преступление впервые, освобождается от ответственности, если налоги, а также штрафы и пени будут оплачены без промедления, сразу же после получения оповещения от налогового инспектора.

Какой срок давности по налогам?

Правильно вести речь о сроке давности взыскания налога

Поскольку важно то, на протяжении какого периода с налогоплательщика имеют право потребовать неуплаченную сумму сбора

- физлица;

- организации (юрлица) и ИП.

Для физических (частных) лиц

Срок исковой давности по налогам для физических лиц предусмотрен ст. 48 НК РФ. Изучив действующие нормы российского законодательства, можно сделать вывод, что задолженность в области налогообложения бессрочна. При этом этот отрезок времени по отчислениям в бюджет имеет определенные пределы. Но это относится не ко всем взимаемым платежам, а только к следующим сборам:

- на имущество физлиц;

- на транспорт.

НК РФ определяет возможность списания долга по транспортному сбору в ситуации, если инспекция за 3 года не получила с налогоплательщика необходимый размер суммы.

Нетрудно понять, что сумма долга, требующая погашения, значительно вырастет.

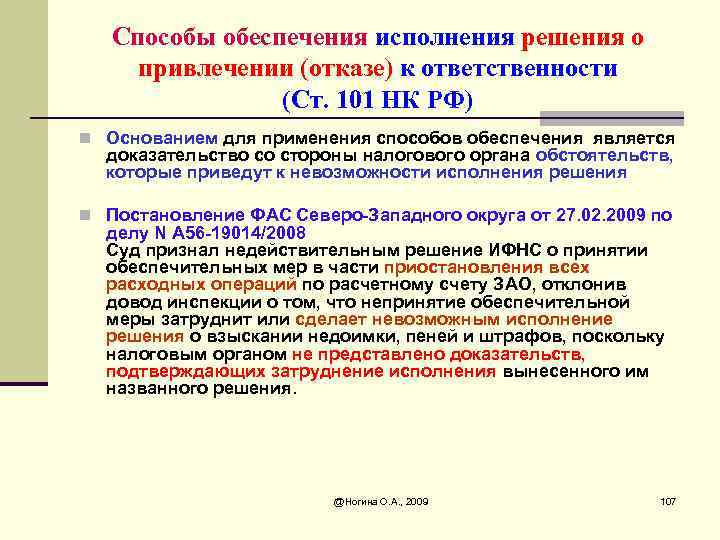

Принудительное исполнение налоговой обязанности.

Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для применения со стороны государства мер принудительного исполнения налоговой обязанности. Эти меры применяются последовательно и включают три этапа.

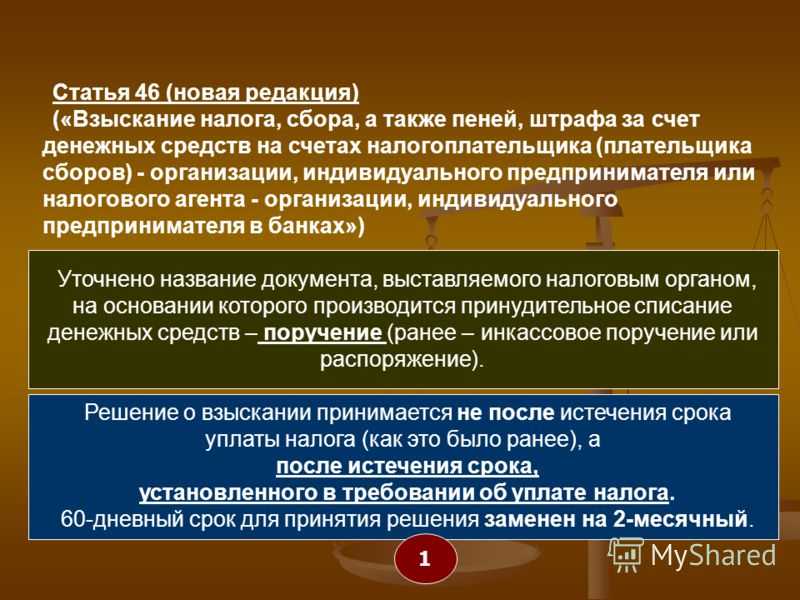

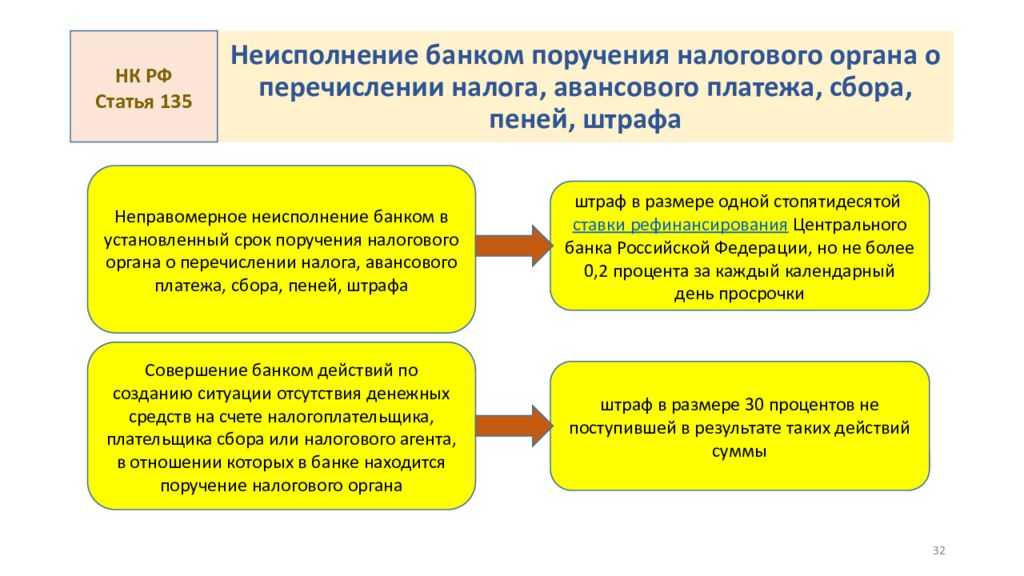

1. Требование об уплате налога – мера предупредительного характера, назначение которой – напомнить налогоплательщику об имеющейся у него недоимке и предупредить о неблагоприятных последствиях неуплаты налога. Требование направляется не позднее трех месяцев после наступления срока уплаты налога и должно содержать сведения о сумме задолженности по налогу, размере начисленных пеней, сроке уплаты налога и сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения налоговой обязанности, которые применяются к налогоплательщику в случае неисполнения требования. В требовании указываются подробные данные об основаниях взимания налога, ссылки на положения закона, устанавливающие обязанность налогоплательщика уплатить налог.

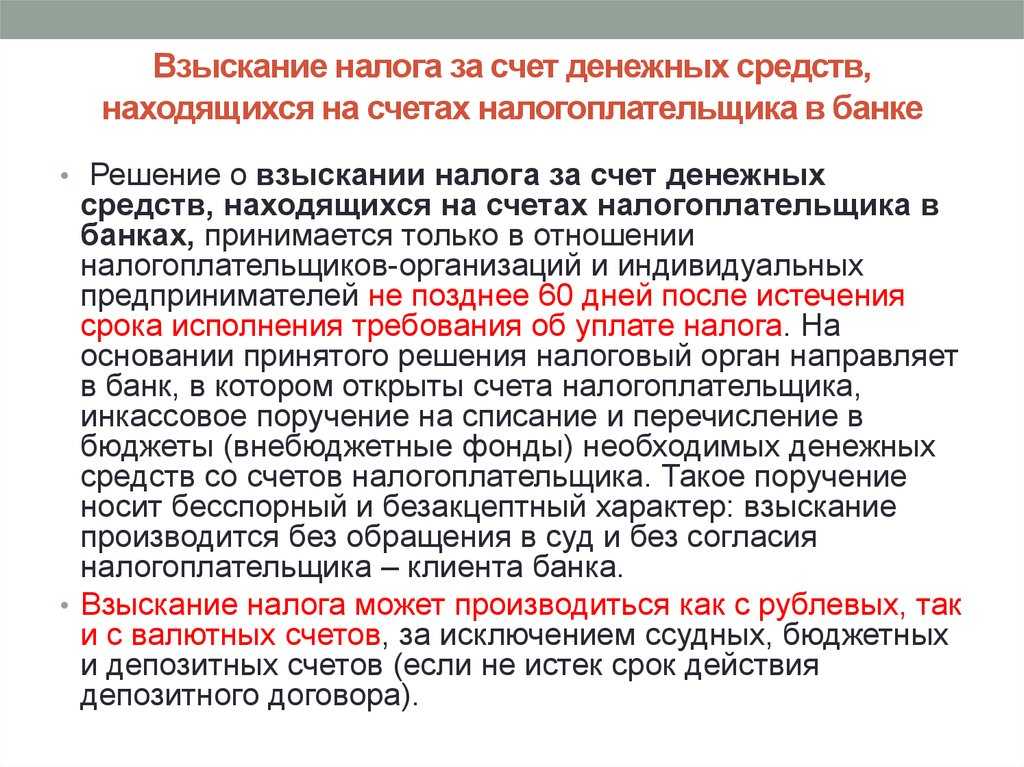

2. Решение о взыскании налога за счет денежных средств, находящихся на счетах налогоплательщика в банках, принимается только в отношении организаций не позднее 60 дней после истечения срока исполнения требования об уплате налога. На основании принятого решения налоговый орган направляет в банк, в котором открыты счета налогоплательщика, инкассовое поручение на списание и перечисление в бюджеты (внебюджетные фонды) необходимых денежных средств со счетов налогоплательщика. Такое поручение носит бесспорный и безакцептный характер: взыскание производится без обращения в суд и без согласия налогоплательщика – клиента банка.

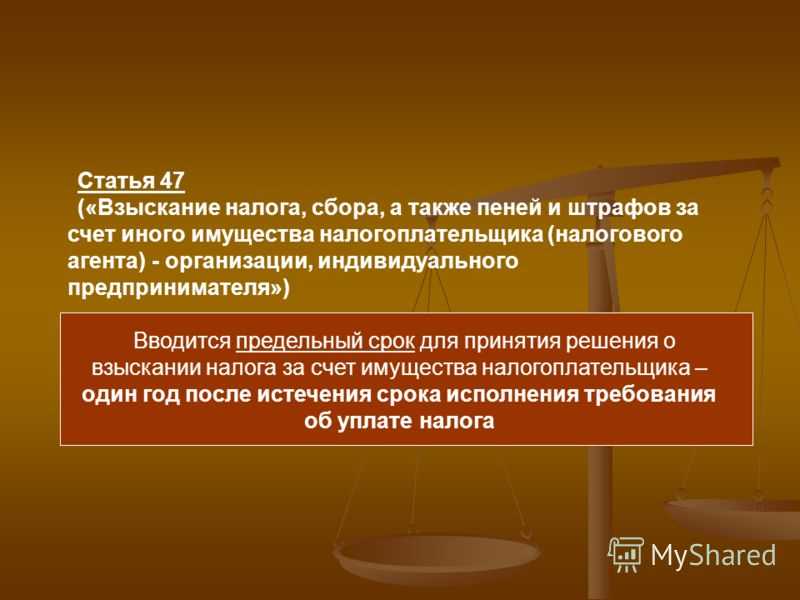

3. Взыскание налога за счет иного имущества налогоплательщика применяется при недостаточности или отсутствии денежных средств на счетах организации или отсутствии информации о ее счетах. При этом налог с организаций и индивидуальных предпринимателей взыскивается в бесспорном порядке, с физических лиц – в судебном. Одновременное обращение взыскания и на денежные средства, и на имущество налогоплательщика недопустимо, поскольку может повлечь повторное изъятие одних и тех же сумм.

Решение о взыскании налога за счет иного имущества налогоплательщика, принятое руководителем налогового органа, направляется судебным приставам для исполнения. Обращение взыскания на имущество налогоплательщика состоит из поиска имущества, его ареста (описи), изъятия и принудительной реализации. При этом должностные лица налоговых органов не вправе приобретать реализуемое имущество налогоплательщика.

При принудительном взыскании налога налоговая обязанность признается исполненной с момента реализации имущества налогоплательщика и погашения задолженности за счет вырученных сумм.

Общие понятия

Налогообложение — важная составляющая деятельности не только России, но и всех остальных государств в мире. Эти средства формируют бюджеты различных уровней и после перераспределяются в зависимости с расходными статьями, в том числе и на социальные нужды. Не каждый с этим согласен и выполняет исправно свою обязанность, поэтому предусмотрен механизм взыскания. Любой налогоплательщик, своевременно не рассчитавшийся, рискует, что его банковские счета и имущество может попасть в поле зрения сотрудников инспекции, а иногда в особо запущенных случаях, судебных приставов. При этом требуется соблюсти определенную процедуру.

Сперва должник получит из налоговой уведомление, в котором будет лишний раз содержаться напоминание о необходимости произвести оплату. Документ будет включать информацию следующего характера:

- Сумма образовавшейся задолженности.

- Пеня, насчитанная на день высылки уведомления.

- Сроки оплаты и исполнения требований налоговой об уплате налогов пени штрафа.

- Меры, которые последуют в отношении субъекта, если он проигнорирует уведомление.

На практике продолжительность для самостоятельного добровольного исполнения просроченного обязательства составляет 60 суток.

Если задолженность так и не погашена к указанной конечной дате, ИФНС вправе взыскать образовавшуюся недоимку и пени через суд, если плательщиком выступает физическое лицо, и в бесспорном порядке, когда таковым является хозяйствующий субъект.

Платить налоги следует своевременно

Далее, орган в производстве которого находится взыскание, официально письменно обращается в КФО, где размещены счета должника, о списании суммы, равной неисполненному обязательству. Для банков данное обращение неукоснительно к реализации, оставить его без исполнения они не имеют прав.

Если своевременно не произвести расчеты по обязательствам перед бюджетом, то наверх на сумму основного долга начисляются пени, из-за чего сумма к оплате увеличивается. Пени также могут начисляться и на сумму штрафа, которая не была своевременно погашена.

В основу расчета пени ложатся две даты:

- День, когда в силу закона требовалось произвести платеж.

- Число, когда поступил платеж.

Начисляются же пени за каждый день просрочки. Размер ежедневного процента 1/300 ставки рефинансирования по ЦБ РФ, которая действует на отчетную дату. Чтобы произвести расчет требуется калькулятор и знание следующей формулы:

Пеня = насчитанный налог*количество дней просрочки*на ставку рефинансирования/300

Такая неустойка не единственная мера, которая ждет недобросовестного налогоплательщика. К нему будут применены еще и штрафы, что предусмотрено 122 нормой НК РФ. Максимальный размер такой санкции может достигать 20% от величины недоимки, а если действия должника были умышленными, то и вовсе 40%.

В некоторых случаях задолженность признается безнадежной. Это предусмотрено статьей 59 НК РФ. Согласно ее содержанию безнадежной к взысканию признается недоимка, пени, штрафы в следующих случаях:

- Ликвидация субъекта. Она должна осуществляться на законных основаниях, а имущества и средств на счетах у юрлиц нет, в связи с чем и расплатиться он не может.

- ИП признан несостоятельным (банкротом).

- Суд вынес постановление, согласно которому лицо освобождено от обязанности производить уплату по причине истечения срока взыскания.

- Кончины физлица.

При просрочке оплаты налога будет начисляться пеня