- Порядок учета убытков…

- …в бухгалтерском учете

- … в налоговом учете

- … с учетом положений ПБУ 18/02

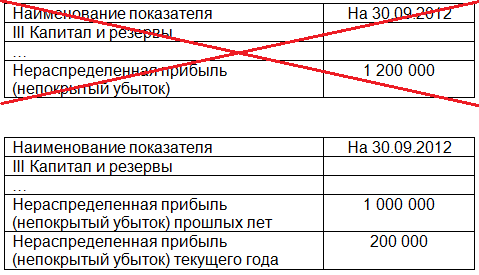

- Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

- Ситуация.

- Определяем, настоящий у вас убыток, или его подкинули

- Как показывают в балансе убыток в текущем году: образец

- Отражение убытка в бухгалтерском учете

- Читайте на сайте «Россия-Украина»:

- Проводки по уменьшению прошлогодних убытков

- Пояснение по убыткам в налоговую

- Какой будет налог на прибыль если убыток

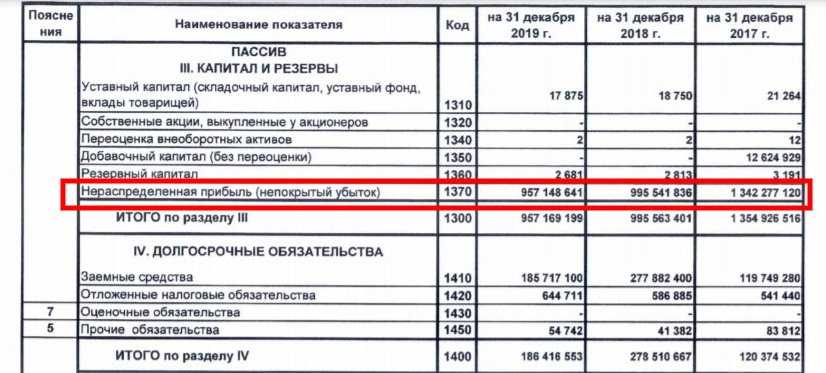

- Пример нераспределенной прибыли и непокрытых убытков

- Убыток посредством списания

- Цена безубыточности

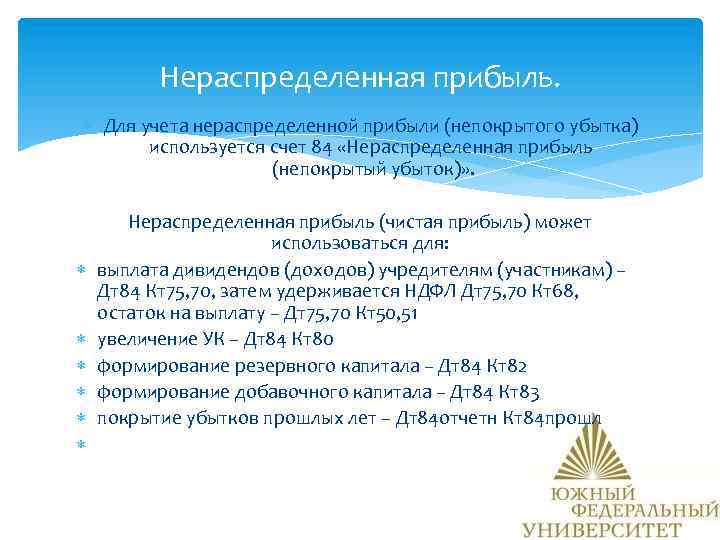

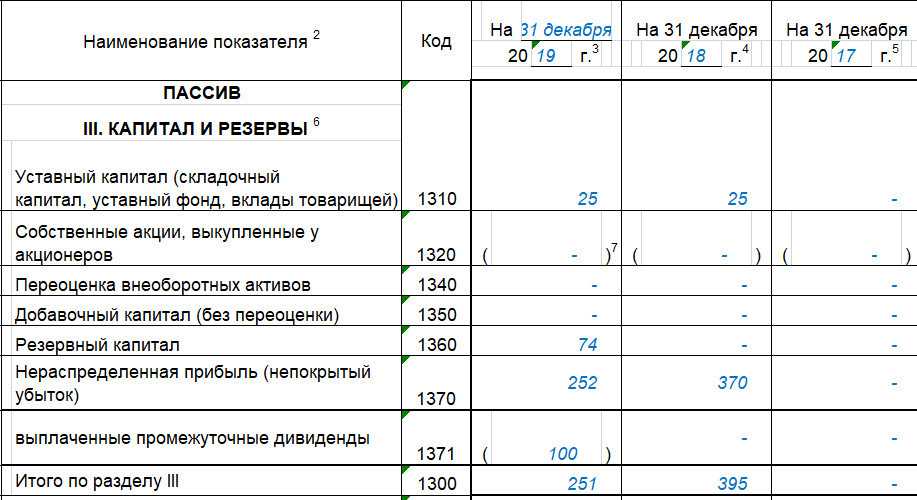

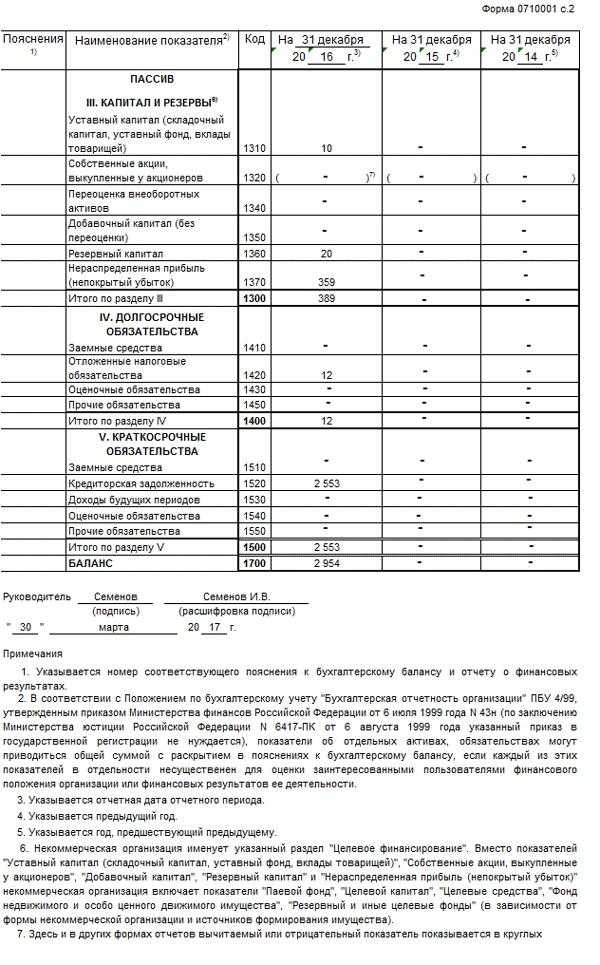

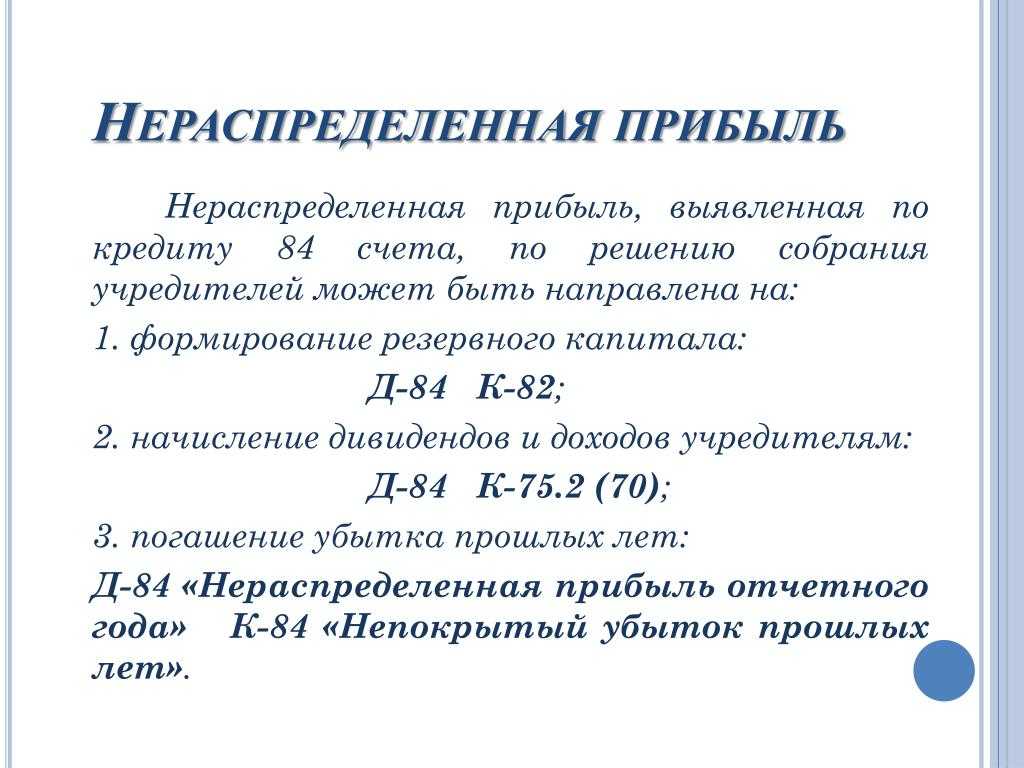

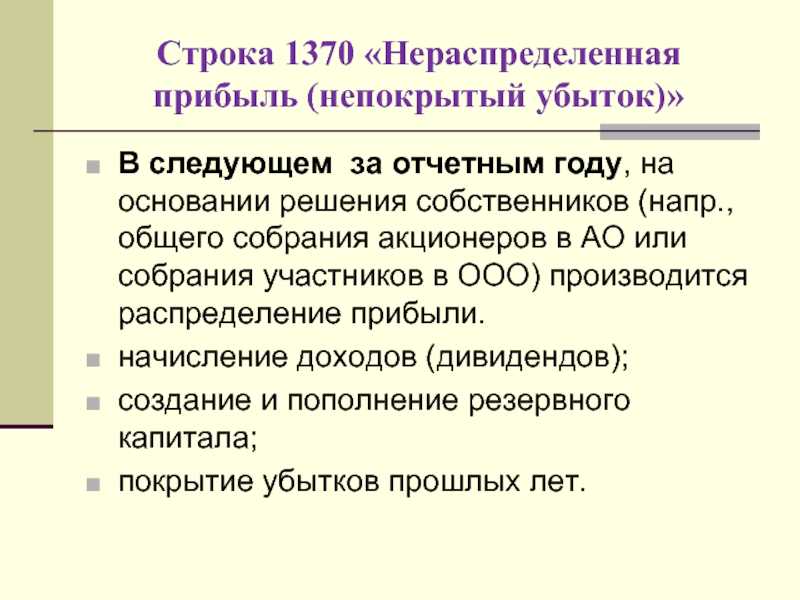

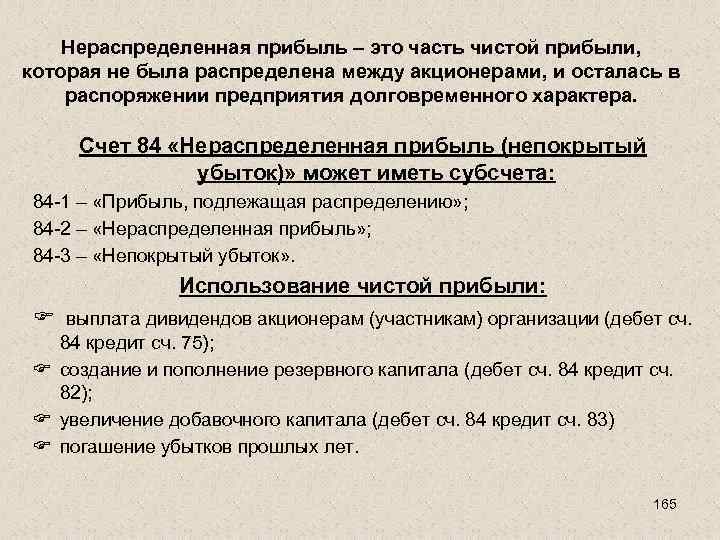

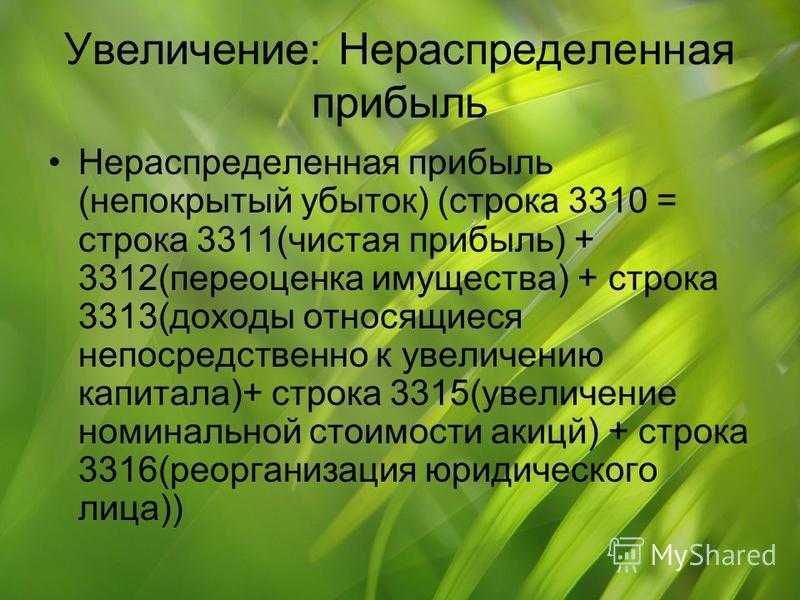

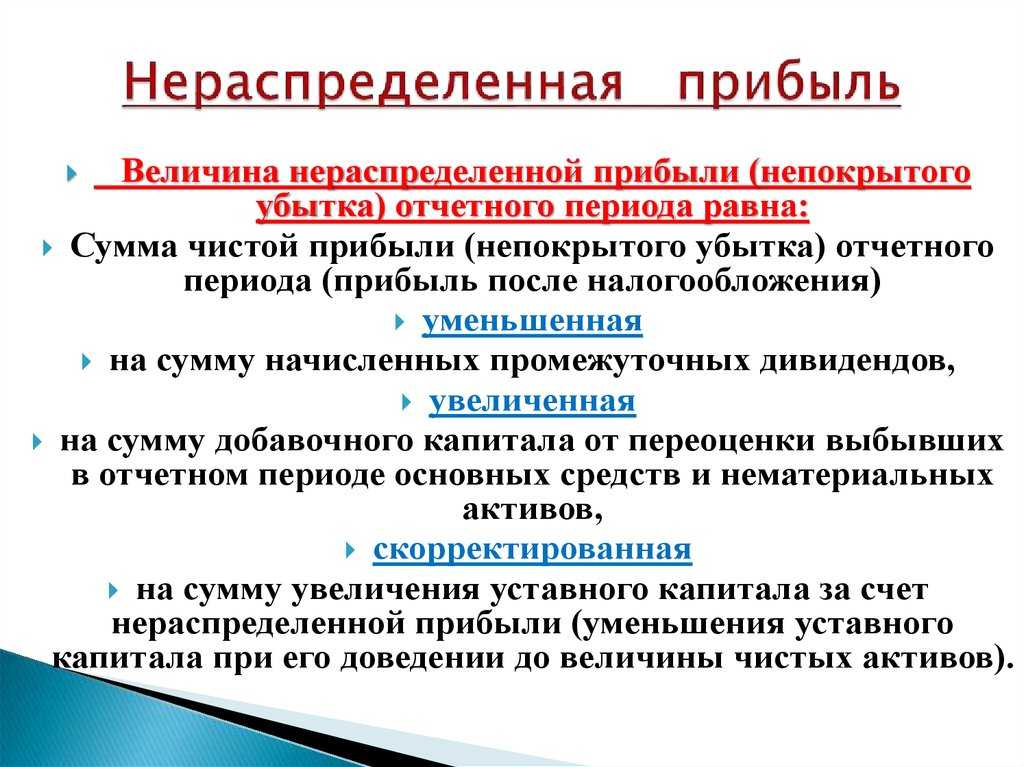

- Нераспределенная прибыль

- Чем не нравится убыток налоговикам

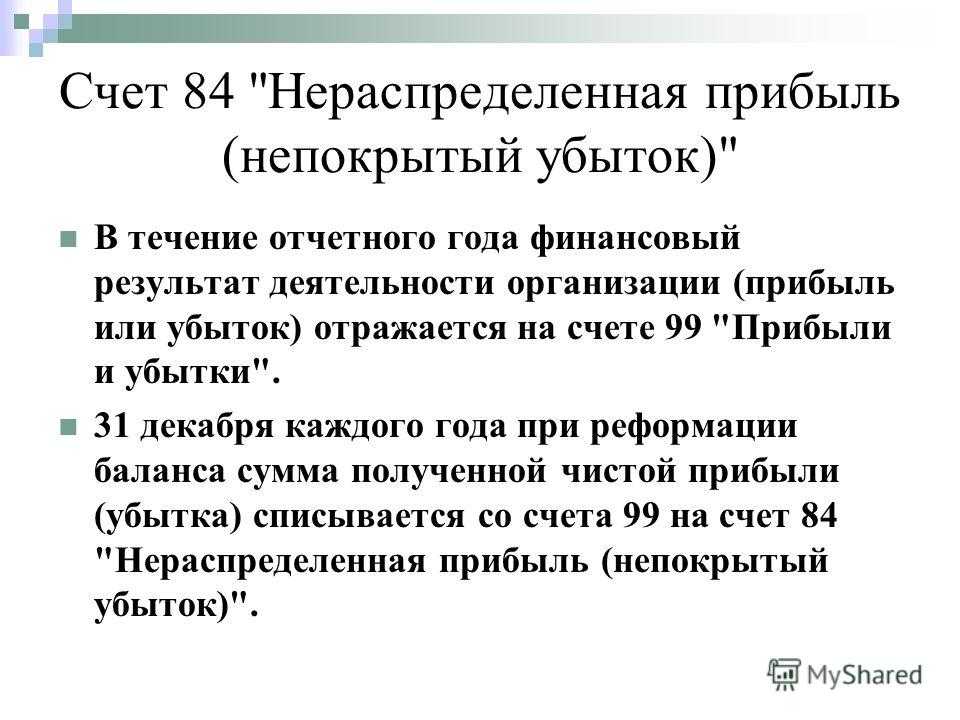

Порядок учета убытков…

…в бухгалтерском учете

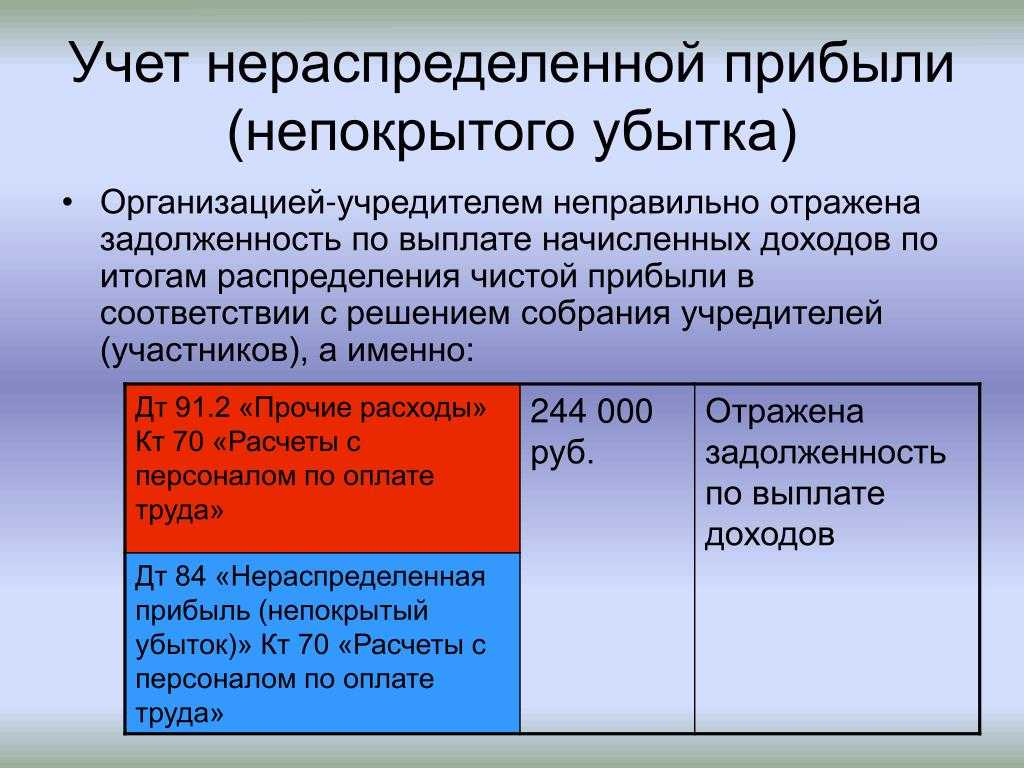

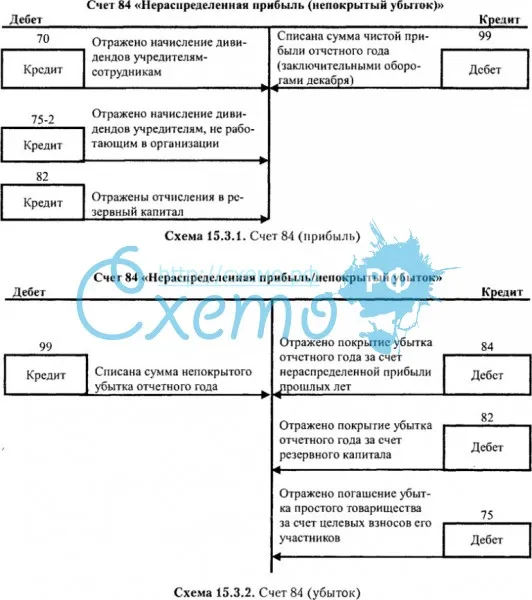

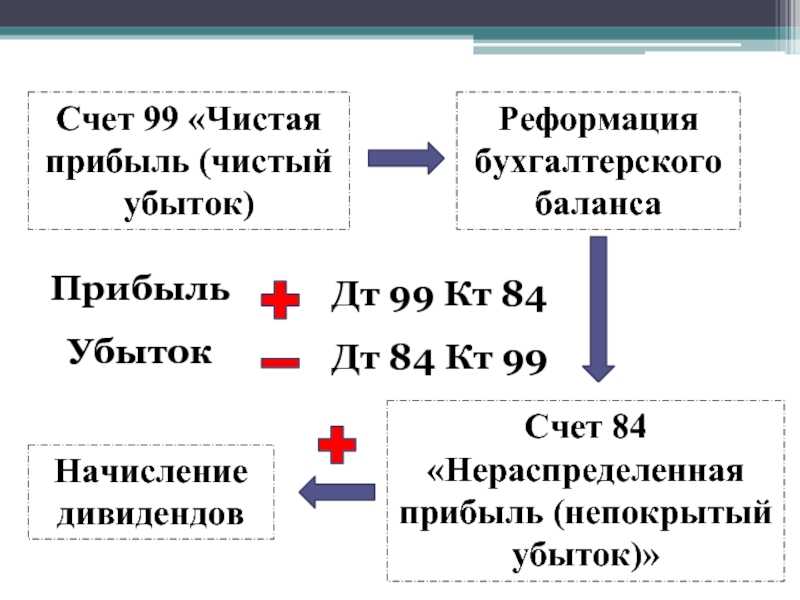

Прежде всего, в бухгалтерском учете следует различать понятия «чистая прибыль (убыток)» и «нераспределенная прибыль (непокрытый убыток)», поскольку данные показатели формируются на различных счетах бухгалтерского учета и имеют различное значение

Еще в 2002 году на это обращал внимание Минфин России в письме от 23.08.2002 № 04-02-06/3/60, и с тех пор ничего не поменялось

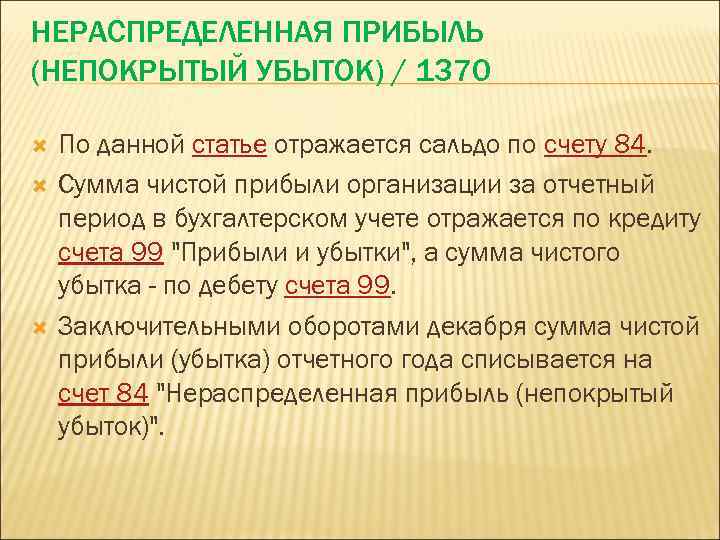

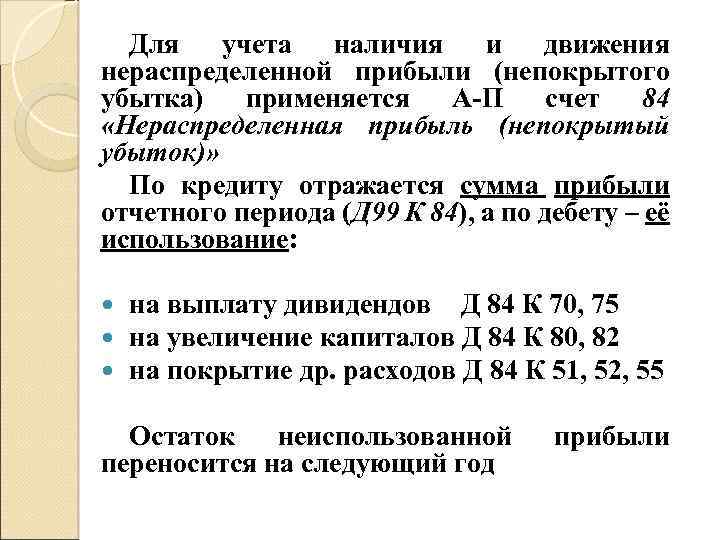

Согласно инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утв. приказом Минфина России от 31.10.2000 № 94н (далее — Инструкция по применению Плана счетов), показатель чистой прибыли (убытка) формируется на балансовом счете 99 «Прибыли и убытки» и представляет собой конечный финансовый результат деятельности организации за отчетный период.

Кредитовое сальдо по счету 99 на конец года свидетельствует о наличии чистой прибыли, а дебетовое — о наличии чистого убытка.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря, входящей в учетную процедуру — реформацию баланса, сальдо по счету 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

- сумма чистой прибыли списывается в кредит счета 84.01 «Прибыль, подлежащая распределению»;

- сумма чистого убытка списывается в дебет счета 84.02 «Убыток, подлежащий покрытию».

Таким образом, балансовый счет 84 обобщает информацию о наличии и движении сумм нераспределенной прибыли (непокрытого убытка).

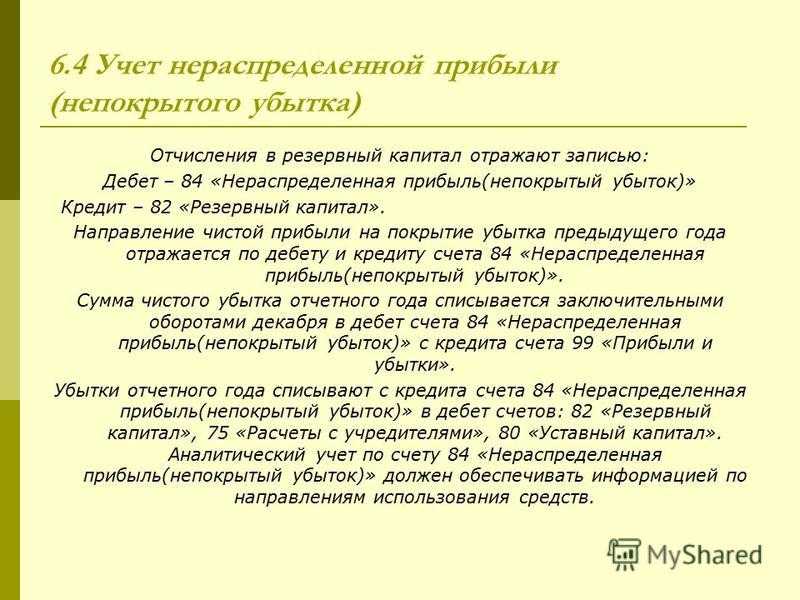

Нераспределенная прибыль расходуется по решению собственников компании. Например, они могут направить ее на дивиденды, на увеличение уставного капитала, а также на покрытие убытков прошлых лет. Убыток прошлых лет можно списать не только за счет нераспределенной прибыли, но и за счет резервного капитала, если он создавался.

… в налоговом учете

Убытком является отрицательная разница между доходами и расходами (учитываемыми для целей налогообложения), полученная налогоплательщиком в отчетном (налоговом) периоде. Налоговая база признается равной нулю в том отчетном (налоговом) периоде, когда получен убыток (п. 8 ст. 274 НК РФ).

Если убыток получен по итогам года, то согласно положениям статьи 283 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ), налогооблагаемую прибыль любых следующих отчетных (налоговых) периодов можно уменьшить на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее).

При этом необходимо учитывать следующие особенности:

- нельзя перенести на будущее убыток по некоторым видам деятельности, облагаемым налогом по ставке 0 % (п. 1 ст. 283 НК РФ);

- убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы;

- прибыль, полученная за отчетные (налоговые) периоды 2017-2020 гг., не может быть уменьшена на сумму убытков предыдущих налоговых периодов более чем на 50 %. Ограничение не распространяется на налоговые базы, к которым применяются пониженные ставки по налогу на прибыль. Такие специальные ставки установлены для определенных видов организаций, например, для участников региональных инвестиционных проектов; для участников особых экономических зон (ОЭЗ); организаций, получивших статус резидента территории опережающего социально-экономического развития и др. (п. 2.1 ст. 283 НК РФ);

- перенос убытков нескольких предыдущих налоговых периодов производится в той очередности, в которой они понесены;

- налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока переноса.

… с учетом положений ПБУ 18/02

Сумма налога на прибыль, которая определяется исходя из бухгалтерской прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль. В бухгалтерском учете такой условный расход (условный доход) отражается независимо от суммы налогооблагаемой прибыли (убытка) (п. 20 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н, далее — ПБУ 18/02).

ОНА отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68.04.2. По мере переноса убытка и отражения его суммы в декларации по налогу на прибыль, вычитаемая временная разница уменьшается (до полного погашения), и соответствующая сумма ОНА списывается записью по дебету счета 68.04.2 в корреспонденции с кредитом счета 09 (п. 17 ПБУ 18/02, Инструкция по применению Плана счетов).

Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

В представляемых по данным основаниям пояснениях необходимо соответственно обосновать изменение соответствующих показателей налоговой декларации или обосновать размер убытка. Если уточненная декларация представлена вами по истечении двух лет со дня, установленного для подачи первичной налоговой декларации, налоговый орган вправе истребовать первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации, и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (пункт 8.3 статьи 88 НК РФ).

Однако налоговые органы при проведении камеральной налоговой проверки декларации, по которой отражен убыток, кроме предусмотренных обоснований часто запрашивают целый перечень информации о текущей деятельности организации. Рассмотрим это на примере следующей ситуации.

Ситуация.

Организацией представлена декларация по налогу на прибыль, по которой заявлен убыток. В связи с этим налоговая инспекция направляет уведомление для дачи пояснений, связанных с заявленной суммой убытка. Согласно уведомлению о вызове налогоплательщика для дачи пояснений налоговый орган просит в пятидневный срок со дня получения указанного сообщения предоставить следующую информацию:

1) пояснительную записку о причинах образования убытка;

2) перечень дебиторской и кредиторской задолженности с указанием сумм и наименований организаций, включая ИНН;

3) расшифровка доходов, в том числе внереализационных, отраженных в налоговой декларации по налогу на прибыль, с указанием реализованных товаров, а также сумм по каждому виду дохода;

4) подробная расшифровка всех расходов, включая косвенные и внереализационные, которая должна содержать все реквизиты документов, подтверждающих данные расходы;

5) копия учетной политики организации.

В указанном уведомлении организация предупреждена об ответственности, предусмотренной п. 1 ст. 19.4 Кодекса об административных правонарушениях, за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей.

Посчитав требования налоговой инспекции необоснованными и незаконными, организация обратилась в вышестоящий налоговый орган с жалобой. При этом налогоплательщик изложил следующие основания. Нормами подпункта 4 пункта 1 статьи 31 НК РФ (право вызова налогоплательщика для дачи пояснений) не предусмотрена обязанность налогоплательщика давать налоговому органу пояснений исключительно в письменной форме, в связи с чем налоговый орган не вправе определять форму пояснений по собственному усмотрению. До тех пор, пока законодателем не будет определена конкретная форма пояснений, налогоплательщик вправе давать их в письменном и устном виде по собственному усмотрению. Требования, содержащиеся в перечне запрашиваемой информации, направлены на понуждение налогоплательщика к предоставлению налоговому органу детальной аналитической информации. Между тем, как отмечено в пункте 4 письма ФНС России от 13.09.2012 г. № АС-4-2/15309@, право истребовать у налогоплательщика аналитическую информацию (разного рода расчеты и расшифровки) налоговым органам не предоставлено. Право истребования пояснительной записки о причинах возникновения убытка налоговым органам не предоставлено. На основании изложенного организация в своей жалобе просила отменить уведомление налоговой инспекции.

Вышестоящий налоговый орган, посчитав доводы налогоплательщика обоснованными, принял решение отменить уведомление. При этом в своем решении указал, что при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы (пункт 7 статьи 88 НК РФ)

Кроме того, обратил внимание на то, что указанная административная ответственность применяется за неявку в налоговый орган, а не за отказ от дачи пояснений

Определяем, настоящий у вас убыток, или его подкинули

Если организация в начале своей деятельности живёт на заёмные или кредитные средства, то убыток в отчётности полностью соответствует действительности. Деньги на счетах есть, но доходом они не являются. Если вы оказали услугу или продали товар — деньги ваши. Кредит или займ нужно вернуть обязательно.Схожая ситуация складывается после получения предоплаты за какой-либо крупный заказ. Компания ещё не завершила работы или не отгрузила товар, но уже использует полученные средства. В этом случае предоплата от покупателя не будет считаться доходом до тех пор, пока стороны не подпишут акт оказанных услуг, товарную накладную, УПД или другой документ реализации.

Есть и другие ситуации, когда прибыльная по мнению руководства компания на самом деле показывает убыток. Это уже отдельные частные случаи, которые не будем разбирать в статье. Но если вам сильно захочется про них узнать — пишите ![]()

Как показывают в балансе убыток в текущем году: образец

Ниже показано, как может быть сформирован убыток текущего года на производственном предприятии.

Выручка ООО «Ассоль» в анализируемом году была получена от реализации продукции без учета НДС и составила 560 тыс. рублей, при этом себестоимость продукции составляла 490 тыс. рублей, еще 90 тыс. рублей были затрачены на сопутствующие расходы. Предприятие начислило в бюджет налог на прибыль в размере 15 тыс. рублей, фонды специального назначения и резервы компанией не создавались. Этих данных достаточно для заполнения финансовой отчетности, в которой должны быть отражены следующие данные:

Отражение убытков

- в графе «Доходы» – 560 тыс. рублей

- в графе «Себестоимость продаж» – 490 тыс. рублей

- в графе “Прибыль от продаж” – 70 тыс. рублей (560 тысяч минус 490 тысяч)

- в графе «Иные затраты» – 90 тыс. рублей

- в графе «Действующий налог, которым облагается прибыль» – 15 тыс. рублей

- в графе «Чистая прибыль (убыток)» – 25 тыс. рублей

Собственники могут принять постановление о погашении убытка, если же этого не происходит, при смене баланса вносится запись:

25 тыс. рублей – произошло списание неустраненного убытка года создания отчетности

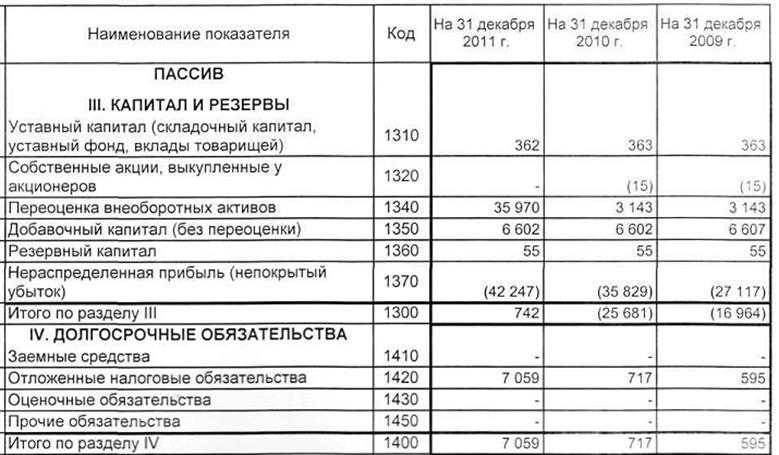

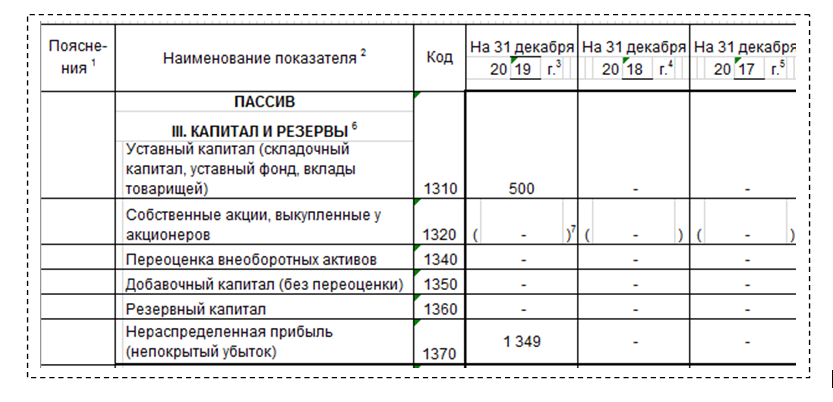

В результате в графе, отражающей баланс «Пассива» (1370) будет виден убыток в размере 25 тыс. рублей, который принято указывать, заключив в круглые скобки.

Отражение убытка в бухгалтерском учете

Отметим, что отражение фактов финансово-хозяйственной деятельности по всем субсчетам счетов 90 и 91 выполняется в течение года непрерывно, нарастающим итогом. И только при реформации баланса в конце года они обнуляются проводками Дт 90. 1 Кт 90. 9, Дт 90. 9 Кт 90. 2 (90. 3). Для счета 91 реформация выполняется аналогично. Соответственно, с убытком, образовавшимся на конец промежуточных отчетных периодов, бухгалтер ничего не делает — финрезультаты просто накапливаются на счете 99.

А вот по итогам года скопившееся сальдо на счете 99 включается в состав нераспределенной прибыли или непокрытого убытка проводками:Таким образом, если в НУ и БУ зафиксирован убыток, то по счету 68, субсчету «НП будет нулевое сальдо, а в декларации к уплате также будет отражен 0. При этом возникшую разницу между 0 по НУ и суммой убытка по БУ следует отразить в бухучете (сформировать ОНА). Согласно п. 20 ПБУ 18/02 после того, как бухгалтер определит финансовый результат по данным БУ, он должен подсчитать и отразить в учете условный доход или расход по НП. Это необходимо сделать, потому что налоговый убыток за отчетный период обнуляется (п. 8 ст. 274 НК РФ), а финансовый результат по БУ остается неизменным.

Сумма вычисляется путем умножения бухгалтерского убытка на ставку НП и отражается проводкой:Если в НУ образовался убыток, а в БУ прибыль, то в НУ расходы были больше или доходы меньше, а значит, в текущем периоде должны быть отражены отложенные налоговые обязательства (ОНО) при налогооблагаемых временных разницах или постоянные налоговые активы (ПНА) при постоянных разницах. При закрытии периода бухгалтер отражает условный расход по НП, который компенсируется сделанными ранее проводками по ОНО или ПНА, тем самым приводя текущий НП к 0. Поэтому даже если в текущем периоде финансовые результаты по БУ и НУ равны, то в последующих периодах при прочих равных данных бухгалтерская и налоговая прибыль будут различаться, таким образом, возникнет вычитаемая временная разница (п. 11 ПБУ 18/02). Отметим, что правило переноса убытка работает только для налогового периода (года), к убытку за отчетный период оно не применяется.

Убыток в бухгалтерском учете (далее — БУ) определяется по окончании отчетного периода путем сравнения понесенных издержек и полученных поступлений. Финрезультат (прибыль или убыток) получается из суммы результатов по обычным для предприятия видам активности и прочим поступлениям и выбытиям. Для фиксации финрезультатов планом счетов (утвержденным приказом Минфина РФ от 31. 10. 2000 № 94н) предусмотрен счет 99 «Прибыль и убытки». В течение финансового года выполняется закрытие периодов, за которые формируется промежуточная отчетность, и делаются следующие проводки:

Прибыль, полученная «Марафоном в 2018 году, и расчет суммы налога приведен в таблице ниже. Отчетный период Прибыль Расчет налога Сумма налога к оплате 1 квартал 2018 54. 305 руб. 05 руб. * 20% 10. 861 руб. 1 полугодие 2018 118. 220 руб. 118. 220 руб. * 20% — 10. 861 руб. 12. 783 руб. 9 месяцев 2018 124. 700 руб.

124. 700 руб. * 20% — 10. 861 руб. — 12. 783 руб. 1. 296 руб. 12 месяцев 2018 138. 920 руб. 138. 920 руб. * 20% — 10. 861 руб. — 12. 783 руб. — 1. 296 руб. 2. 844 руб.

ИТОГО за год: 138. 920 руб. 138. 920 руб. * 20% 27. 784 руб. В годовой декларации по налогу бухгалтер «Марафона указал сумму 27. 784 руб. (138. 920 руб. * 20%).

Окончательный расчет по налогу произведен «Марафоном с учетом ранее перечисленных предоплат (2. 844 руб. ). Так формируется показатель налоговой базы, отражаемой по строке 100 Листа 02: строка 100 = строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06 Величина убытка по строке 100 также отражается со знаком «минус». При исчислении налога на прибыль возникший у организации убыток приводит к тому, что налоговая база признается равной нулю (п.

Соответственно, нулевыми будут суммы исчисленного налога, отражаемые по строкам 180 – 200 Листа 02. Налог на прибыль: убытки прошлых лет 2018 Убытки, которые образуются у организации в течение года, засчитываются при определении налоговой базы в последующие отчетные периоды этого года, ведь налоговая база определ

Читайте на сайте «Россия-Украина»:

- Если Участок Ранее Учтенный Нужно ли Определение Границ

- Жалоба в Прокуратуру на Самоуправство Председателя СНТ по Отключению Электроэнергии

- Жалоба Роспотребнадзор на Некачественный Ремонт Автомобиля

- Жилое Строение Или Садовый Дом в СНТ 2020 году

- За Пинание по Колесам Можно Привлечь к Ответственности

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Проводки по уменьшению прошлогодних убытков

Для уменьшения потерь прошлых лет нужна контировка Дт 99.01.1 Кт 68.12 – запись отражает начисление налога с уменьшением по результатам года. Тогда расчет проводится на основании снижения налоговой базы на размер списанного убытка.

Для подтверждения данной операции можно составить справку с расчетом налога, в которой будет представлена:

- Максимальная величина убытка, на которую дозволено снизить налоговую базу

- Размер учтенного убытка

- Остаток непогашенных потерь, которые предстоит закрыть в последующие периоды

Эти данные также прописываются в приложении №4 листа 02 декларации.

Пояснение по убыткам в налоговую

Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии. Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги).

А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Однако, если налоговый агент пользуется правом подачи отчетной документации на бумажных носителях, то допускается формировать пояснительную записку в «живом виде». Затем ее можно отнести в налоговую лично, передать с представителем (у которого на руках есть соответствующая доверенность) или же переслать по почте. Образец пояснения в налоговую по убыткам Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу.

И поэтому ситуация с ним еще может измениться до конца года. Пояснение 4. Форс-мажор (затопление, пожар и т. д.) В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию.

Также понадобится заключение инвентаризационной комиссии об убытках, понесенных в результате бедствия. Образец пояснительной записки Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет. Начальнику ИФНС России №6 по г. Казани Скворцову А.С. ПОЯСНЕНИЯ Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее. В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб. Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

материальные затраты – 265 тыс.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату. Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар. В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.Это могут быть и регистры налогового учета и оборотно-сальдовая ведомость по счету, договора, документы на покупку дорогостоящего оборудования и.т.д. Пример пояснения по убыткам в декларации по налогу на прибыль для вновь созданной организации На Ваше требование № 501 от 13.02.2017г. о представлении пояснений по декларации по налогу на прибыль за отчетный период сообщаем, что сумма полученного убытка вызвана отсутствием необходимой выручки, а также значительными затратами, связанными с открытием компании. ООО «Альфа» зарегистрирована в 4 квартале 2016г. и не успела наработать достаточной клиентской базы. При этом были произведены значительные затраты на закупку и монтаж оборудования, необходимого для производства продукции, ремонт помещения, приобретены транспортные средства необходимые для начала деятельности предприятия.

Какой будет налог на прибыль если убыток

Если вы не малое предприятие, бухгалтерский убыток отчетного или налогового периода означает, что вам придется отразить условный доход по налогу на прибыль. Это делается проводкой дебет счета 68, это субсчет для расчетов по налогу на прибыль (допустим, 68-НП), — кредит счета 99, субсчет «Условный расход (доход) по налогу на прибыль» (можно тоже 99-НП). Сумма проводки равна произведению суммы убытка и ставки налога 20 процентов. И за счет постоянных налоговых активов и обязательств, а также за счет отложенных налоговых активов и обязательств условный доход по налогу должен непременно обнулиться. Ведь налоговый убыток означает, что налог на прибыль равен нулю.

Значит, нулю должен быть равен и текущий налог на прибыль в бухучете. Если других разниц нет, это достигается только благодаря тому, что сумма убытка уже сама по себе — вычитаемая временная разница, ведь вполне возможно, что в следующих отчетных периодах этот убыток уменьшит прибыль полностью или частично. Выходит, что вам нужно начислить отложенный налоговый актив (ОНА) проводкой дебет счета 09 «Отложенные налоговые активы» — кредит счета 68-НП. Для того чтобы получить сумму проводки, следует умножить налоговый убыток на ставку налога 20 процентов. Тем самым в отсутствие других разниц вы и выходите на нулевой текущий налог на прибыль на счете 68-НП.

А что НЕ нужно делать с убытком по итогам отчетного периода? Не нужно включать сведения о нем в приложение N 4 к листу 02 «Расчет убытка или части убытка, уменьшающего налоговую базу» нынешней формы декларации по налогу на прибыль. Оно предназначено только для годовых убытков. В декларации за отчетный период сумму «обычного» убытка со знаком минус вы зафиксируете только в строке 120 «Налоговая база» листа 02.

Но вернемся к декларации. Если у вас появился годовой убыток, приложение N 4 к листу 02 вам лучше представлять в составе каждой декларации за каждый отчетный или налоговый период до тех пор, пока вы не спишете убыток или не кончится срок на его списание. Заполнять это приложение несложно: указываете остаток убытка, год его возникновения, указываете налоговую базу отчетного или налогового периода, сравниваете эти величины и на расходы относите ту, что меньше.

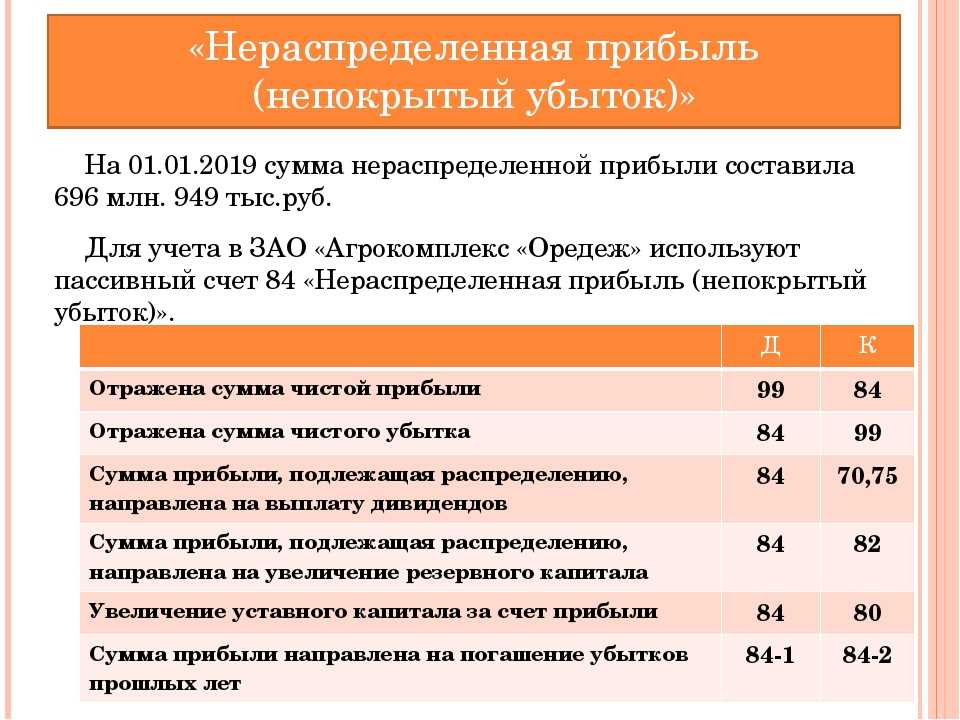

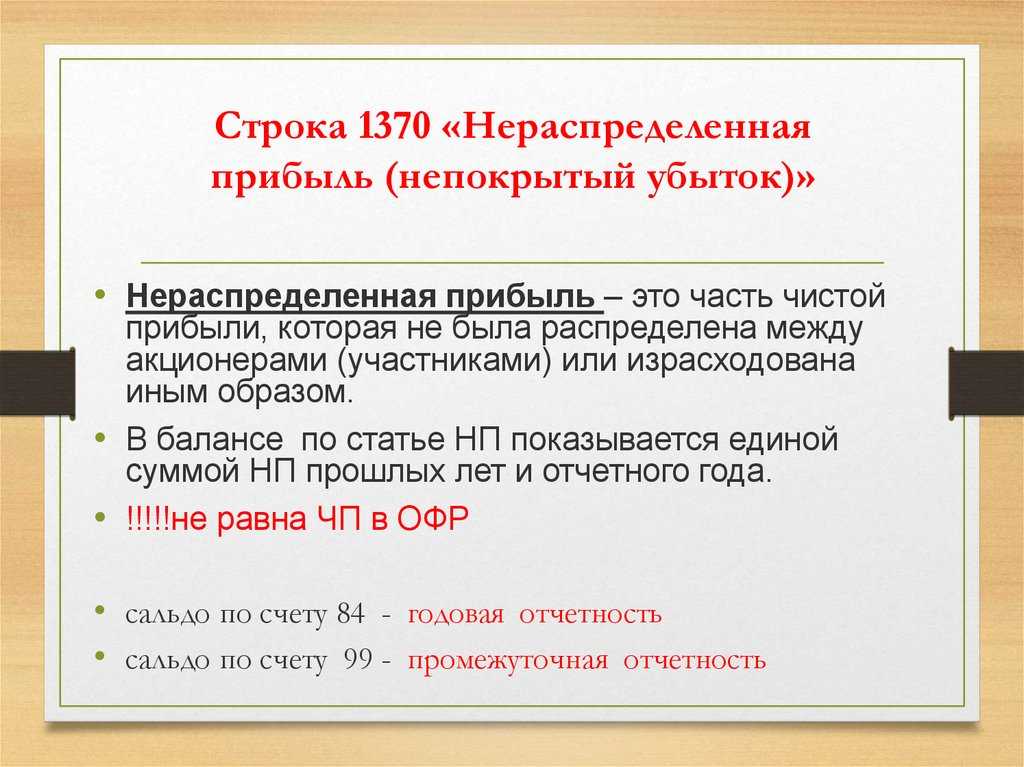

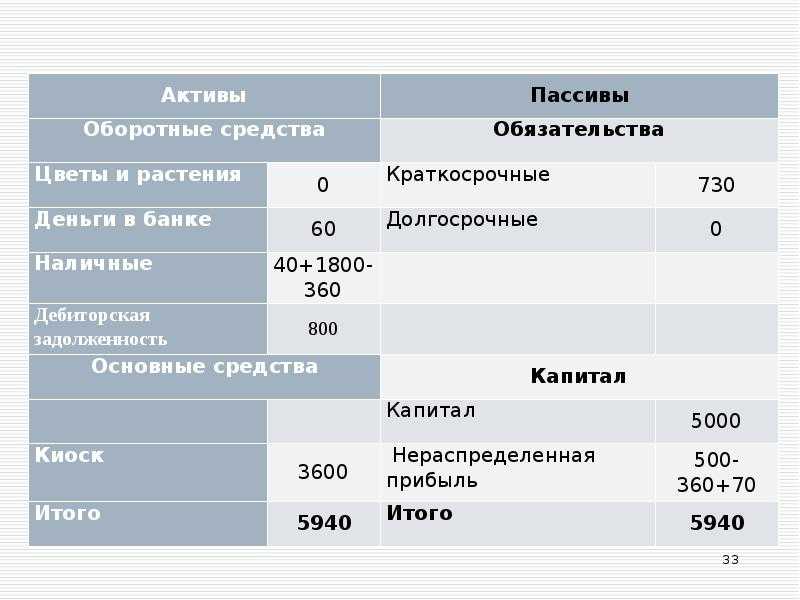

Пример нераспределенной прибыли и непокрытых убытков

Разберемся на примере, что представляет собой нераспределенная прибыль и непокрытые убытки:

Показатель

Определение

Пример

Нераспределенная прибыль

Итоговый доход, который был получен предприятием в результате осуществления хозяйственной деятельности, остался после налогообложения и еще не был поделен собственниками или израсходован на нужды бизнеса.

ООО “Победа” в 2017 г. получило прибыль в сумме 755 тыс. рублей. Налог на прибыль составил 125 тыс. рублей.

Бухгалтер рассчитывает нераспределенную прибыль:

755 000 р. — 125 000 р. = 630 т.р.

Эта сумма будет отражена в строке 1370 баланса.

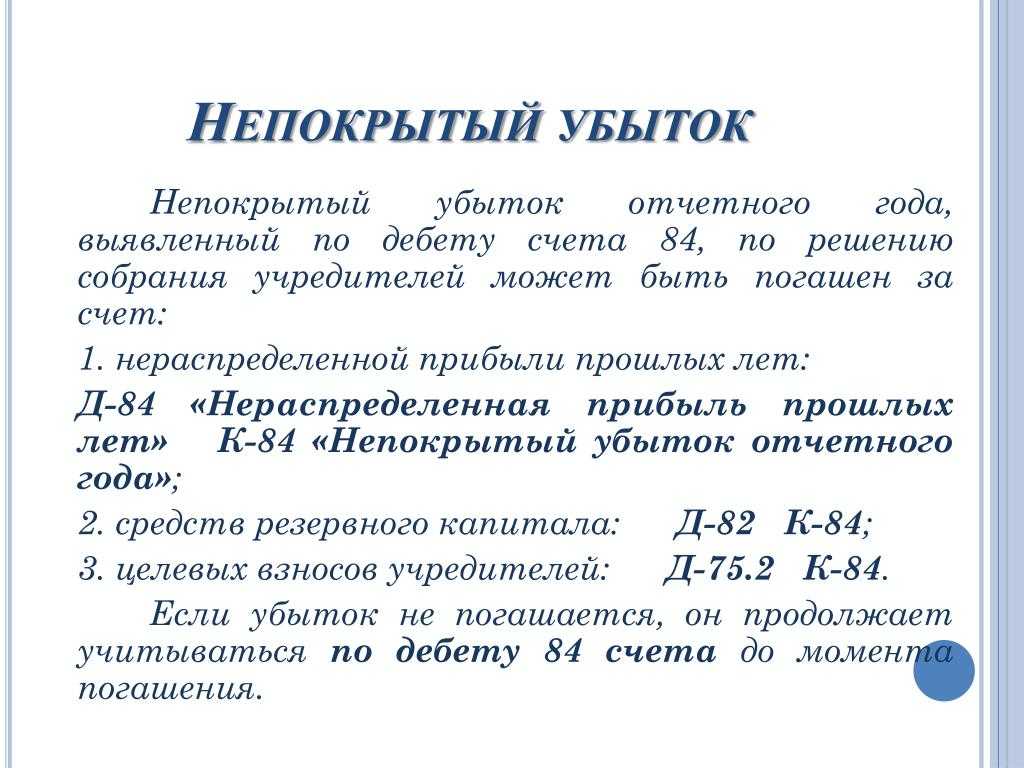

Непокрытый убыток

Превышение расходов предприятия над его доходами по итогам года.

ООО “Дела Супер” в 2017 г. получает доход от производства продукции и прочие внереализационные доходы, в общем — 367 тыс. рублей.

Издержки на производство товаров — 335 тыс

рублей.

Иные расходы, которые не принимаются во внимание при исчислении налога на прибыль — 46 тыс. рублей.

Налог на прибыль — 7600 рублей.

Резервного капитала нет.

Непокрытые убытки:

367 000 р

— 335 000 р. — 7600 р. — 46 000 р. = -21 600 р.

В строку 1370 будет занесено значение: (21 600).

О наиболее часто встречающихся причинах появления непокрытых убытков — в представленной ниже схеме:

Убыток посредством списания

Если бухгалтер обнаруживает убыток по итогам анализируемого периода, он должен незамедлительно сообщить об этом руководству, которое, в свою очередь, организует внеочередное собрание владельцев акций или участников, чтобы принять соответствующее решение по данному вопросу.

Большинство предпринимателей старается покрыть убыток (как финансово неудачного года, так и прошлых периодов) при помощи нераспределенной с минувших лет прибыли, взносов участников целевого характера или резервного фонда. В некоторых случаях резервных финансов для решения возникшей проблемы недостаточно, в этом случае в балансе может быть оставлен непокрытый убыток

Если организация решается на размещение подобной информации, ей следует четко разобраться, как показывают в балансе убыток компании и уделить особенное внимание размерам чистых активов

Цена безубыточности

Избавляясь от убытка, можно действовать в двух направлениях: увеличивать признаваемые в налоговом учете доходы и уменьшать расходы.

В рамках каждого из этих направлений есть несколько способов. Сразу скажем, что безупречных с точки зрения закона способов выполнить незаконное требование налоговиков по искажению налоговой отчетности не существует. Исключение, пожалуй, составляют только маневры на поле налоговой учетной политики в границах, установленных Налоговым кодексом (например, отказ от амортизационной премии и повышающих коэффициентов к норме амортизации, использование механизмов распределения доходов и расходов между разными налоговыми периодами).

Какие-то из рассмотренных ниже вариантов имеют низкий риск неблагоприятных последствий, поскольку затрагивают исключительно данные налогового учета (к примеру, отказ от создания резервов). Другие же искусственно «раздувают» доходы не только в налоговом, но и в бухгалтерском учете либо иным образом приводят к отражению в бухгалтерской отчетности несуществующей прибыли (например, продажа товара с последующим его возвратом). Такие действия нужно заранее согласовать с руководством компании и, по возможности, с собственниками. Ведь представление подобной отчетности и им, и сторонним пользователям может привести к неверно принятым решениям. К примеру, директор запланирует получение кредита или инвестпрограмму, которые окажутся не под силу компании, а собственники захотят распределить между собой несуществующую прибыль.

Кроме того, «дутые» показатели в бухгалтерском учете, скорее всего, будут обнаружены в ходе аудиторской проверки. Инициировать ее могут собственники компании. А для некоторых организаций ежегодный аудит обязателен <5>. Заключение аудиторов, в котором будет указано на недостоверность бухотчетности, станет известно всем ее пользователям, что снизит уровень доверия к компании.

Помните, что за искажение любой статьи (строки) формы бухгалтерской отчетности на 10% и более главбуха могут оштрафовать на сумму от 2000 до 3000 руб. <6>.

Некоторые способы требуют наличия соответствующих положений в налоговой учетной политике. По закону применять измененную учетную политику можно только с начала очередного налогового периода <7>. Но на деле политику на текущий год вы можете переписывать до тех пор, пока она не попадет в налоговую инспекцию. Ограничений на дополнение учетной политики в случаях, когда порядок учета тех или иных операций в ней вообще не был закреплен, в НК нет.

Обсуди с руководителем

Совершенно безболезненно спрятать убыток не получится

Одни способы чреваты дополнительной налоговой нагрузкой, другие могут привлечь нежелательное внимание налоговиков, третьи — исказить бухотчетность и тем самым сделать ее непригодной для оценки реального финансового положения компании. Поэтому, прежде чем выбрать тот или иной способ, нужно решить, что для вас важнее: деньги, достоверность отчетности или отсутствие конфликтов с налоговиками

Прежде чем выбрать один или несколько способов, познакомьтесь со всеми и решите, чем вы готовы пожертвовать ради того, чтобы избежать конфликта с инспекцией по поводу убытка. Использование одних вариантов навсегда лишит компанию возможности перенести убыток на будущее и тем самым уменьшить налог за следующие годы. Другие предполагают, что спустя время сумму, равную величине «спрятанного» убытка, компания сможет признать в расходах. Часть способов обременена необходимостью увеличения базы по налогу на имущество либо НДС, а другая позволяет обойтись без дополнительной налоговой нагрузки.

<5> Пункт 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности».<6> Статья 15.11 КоАП РФ; п. 24 Постановления Пленума Верховного Суда РФ от 24.10.2006 N 18.<7> Абзац 6 ст. 313 НК РФ.

Нераспределенная прибыль

Строка 1370 – часть чистой прибыли, не израсходованная на нужды организации.

Примечание от автора! Под чистой прибылью в бухгалтерском учете понимается итоговый положительный финансовый результат деятельности фирмы, который остается после погашения всех обязательств в части уплаты обязательных налогов, сборов, страховых отчислений в бюджет.

Согласно правилам ведения бухгалтерского учета, финансовый результат деятельности предприятия отображается в Кт99. В конце года проводится процедура реформации баланса (закрытие всех основных счетов бухгалтерского учета). Один из результатов данной процедуры – перенос остатка с Кт99 в Дт84 в части нераспределенных доходов данного периода.

Нераспределенная прибыль может быть израсходована на следующие нужды:

- выплата дивидендов акционерам или учредителям фирмы;

- увеличение размера уставного фонда компании (после официальной регистрации изменений в учредительной документации);

- создание резервов: перевод части нераспределенной прибыли в резервный капитал компании;

- погашение убытков прошлых лет.

Примечание! В течение года движений по Дт84 без решения учредителей компании быть не может.

Чем не нравится убыток налоговикам

Главная задача налоговых инспекторов состоит в контроле за процессом сбора налогов в целях пополнения бюджета. Для этого налоговые службы разрабатывают ряд специальных мероприятий, выполнение которых должно способствовать своевременному поступлению в бюджет налогов, сборов и других обязательных платежей.

В своей работе с налогоплательщиками, показавшими убытки, налоговики опираются на п. 1 ст. 2 ГК РФ, в котором содержится определение сути предпринимательской деятельности как самостоятельной, осуществляемой на свой риск и направленной на систематическое получение прибыли. Поэтому если организация регулярно показывает убытки, то, по мнению инспекторов, скорее всего, она является недобросовестной.