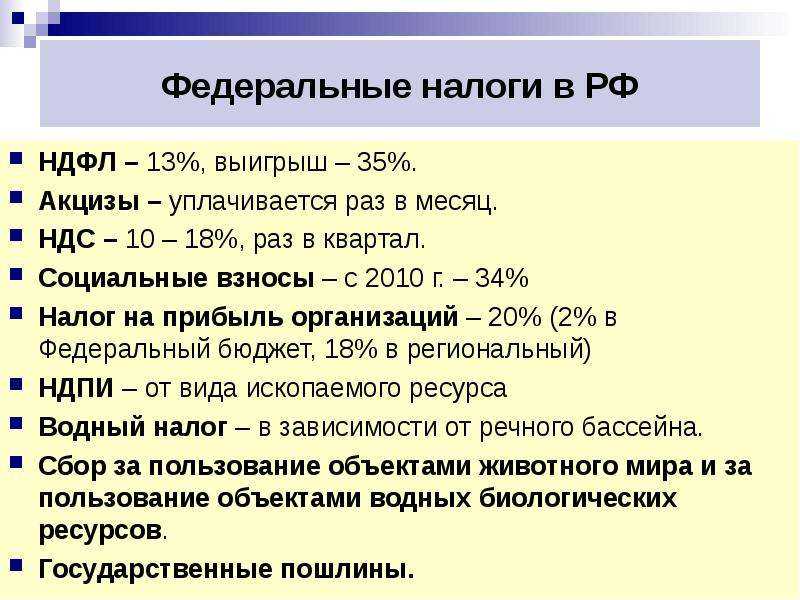

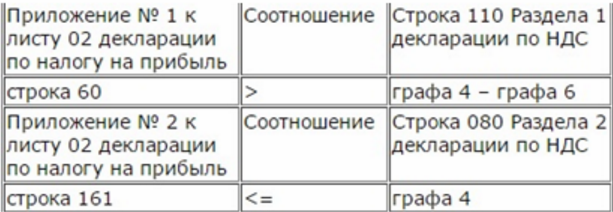

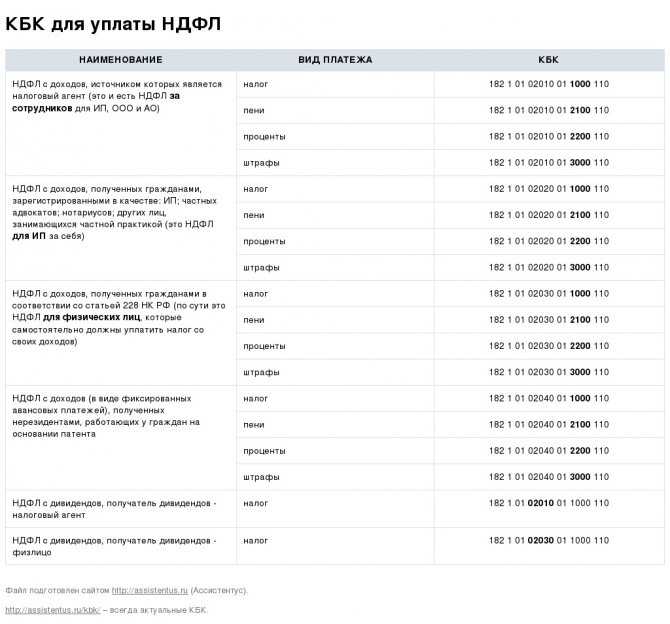

- Соответствие «прибыльных» и «НДСных» показателей

- Обновления

- Проверка суммы налога на прибыль

- Изменения в декларации по НДС с 1 января 2015 года

- Другие ошибки в декларации НДС

- История вопроса

- Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

- Автор статьи

- Связанный курс

- Состав декларации

- Бесплатная книга

- Какие бывают требования по НДС

- Приходные накладные

Соответствие «прибыльных» и «НДСных» показателей

Теоретически когда-то и у кого-то может соблюдаться равенство:

Но это скорее исключение. В большинстве же случаев эти показатели не будут равны.

Во-первых, всегда найдутся операции, которые приводят к появлению дохода, включаемого в базу по налогу на прибыль, но не образуют объекта налогообложения по НДС (Пункт 1 ст. 146 НК РФ). Например:

— получение имущества при ликвидации выводимых из эксплуатации ОС (Пункт 13 ст. 250 НК РФ);

— выявление излишков при инвентаризации (Пункт 20 ст. 250 НК РФ);

— получение дохода в виде положительных суммовых и курсовых разниц (Пункты 2, 11 ст. 250 НК РФ);

— восстановление резервов (Пункт 7 ст. 250 НК РФ);

— списание кредиторской задолженности по истечении срока исковой давности (Пункт 18 ст. 250 НК РФ);

— продажа работ, услуг, местом реализации которых не признается территория РФ (Статьи 147, 148, пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03-07-08/21). Кстати, эту реализацию можно увидеть в декларации по НДС в разд. 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 (Пункт 44.3 Порядка заполнения декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н (далее — Порядок); Приложение N 1 к Порядку);

— получение процентов по выданным займам или даже процентов, начисляемых на остаток денег на банковском счете (Пункт 6 ст. 250 НК РФ). Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС — нет.

Во-вторых, может быть и наоборот — некоторые операции являются облагаемыми НДС, но не создают «прибыльных» доходов. К примеру, безвозмездная передача товаров (работ, услуг) (Подпункт 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ) или передача товаров (выполнение работ, оказание услуг) для собственных нужд (Подпункт 2 п. 1 ст. 146, п. 1 ст. 159 НК РФ). В указанных случаях не требуется отражать доход для целей налогообложения прибыли, ведь передача права собственности на товары (работ, услуги), в том числе и безвозмездная, признается реализацией только тогда, когда это прямо оговорено в Налоговом кодексе (Пункт 1 ст. 39, ст. 41 НК РФ). Поэтому такие операции не отражаются в декларации по налогу на прибыль, но показываются по строке 010 (или 030) графы 3 разд. 3 декларации по НДС (Пункт 38.1 Порядка).

А если вы экспортер товаров, то показатели деклараций вообще не могут совпасть. Ведь экспортная выручка отражается в «прибыльной» и «НДСной» декларациях в разные периоды:

— по налогу на прибыль — в периоде реализации товаров (работ, услуг) (Пункт 1 ст. 249, п. 3 ст. 271 НК РФ);

— по НДС — в периоде (Пункт 9 ст. 165, п. 9 ст. 167 НК РФ):

(или) сбора документов, подтверждающих обоснованность применения нулевой ставки НДС;

(или) когда истечет 180 дней с момента отгрузки.

Обновления

Мы предоставляем новые версии разработки в течение года после покупки бесплатно.

Год дополнительной поддержки — 3 000 рублей

Внимание, мы не гарантируем работоспособность разработки у которой не оплачен период дополнительной поддержки

Актуальную версию разработки можно получить, написав нам на почту Менеджеры проверят наличие у вас доступа к поддержке отправят новую версию или отправят счет.

Версия 1.2

интерфейсные исправления

Версия 1.3

- отчет подготовлен для работы в облачных версиях

- исправлены ошибки формирования отчета у пользователей с ограниченными правами

Версия 1.4

- В разрешенные разницы добавлены новые показатели: Неподтвержденная реализация 0% (в случае доначисления НДС)

- Реализация по 90.01.1 без НДС

- Реализация по 90.02.2 ЕНВД и Патент

исправлены выявленные ошибки

- учтен механизм закрытия года при анализе 90 и 91 счетов

- исправлено определение разниц в возвратах поставщикам и от покупателей

Версия 1.5

- Учтены корректировки реализаций (в сторону уменьшения)

- Учтены корректировки реализаций в сторону уменьшения по реализациям прошлых лет

Версия 1.6

Добавлен контроль расхождений выручки и прочих доходов по данным учета (90.01 и 91.01) и по данным декларации по прибыли

Версия 1.7

- В анализе 2021 года показывается ставка НДС 20%

- Исправлен показатель «Подтвержденная реализация на экспорт» (Раздел 4 строка 020) в отчетах 2021 года

- Не контролируется разница в 1 рубль между ОСВ и Декларацией по прибыли

Версия 1.8

- Мы добавили в анализ сходимости учетных и отчетных данных данные выручки по прочим операциям (Приложение №3 к Листу 02) — это обычно реализация ОС или НМА

- Добавили возможность открывать регламентированные отчеты по гиперссылке (в один клик можно открыть все, что нужно для сверки)

- Добавили расшифровку графы «Разница» — основные причины и необходимые действия

Версия 1.9

В этом релизе добавлена проверка расхождений по операциям безвозмездной передачи

Версия 1.10

- Добавлен новый показатель «Отгрузка без перехода права собственности»

- Исправлены выявленные ошибки

Версия 1.11

- Добавили новый показатель «Реализация отгруженных товаров» (фактический переход права собственности)

- Доработали показатель 040 раздела 4 декларации по НДС. Теперь суммируются все строки этой графы

Версия 1.12

Мы решили сделать разработку еще удобнее и перенесли функционал в Расширение. Это позволит:

- более удобно открывать разработку

- более удобно настраивать статьи прочих доходов и расходов

- улучшить проверку совместимости разработки с будущими версиями 1С:Бухгалтерии

Но мы не забыли и о развитии функционала:

- показываем показатели различий только если есть что показать

- упростили настройку статьи прочих доходов из расходов (флаг «Не облагается НДС»)

- добавили справку для показателя «Реализация по ставке 0%» (для открытия надо нажать знак «?»)

Версия 1.13

Расширение адаптировано к версии 1С: Бухгалтерии 3.0.75

Версия 1.14

Расширение адаптировано к новой форме регламентированного отчета по Прибыли с 4-го квартала 2021 года (1С:Бухгалтерия 3.0.75)

Версия 1.15

- добавлен анализ возврата поставщику (если он внесен на основании корректировочной счет-фактуры)

- исправлены выявленные ошибки

Версия 1.16

- долгожданная расшифровка показателей расхождений

- прочий доход «Возврат товаров, реализованных в предыдущем налоговом периоде» добавлен в исключения по умолчанию

Версия 1.17

- Исправлено мелкое неудобство добавление прочего дохода

- Улучшено определение нужной декларации при наличии обособленных подразделений

Версия 1.19

В этой версии мы актуализировали формы деклараций, исправили несколько важный мелочей и сделали работу с отчетом еще удобнее:

1. Отчет актуализирован под формы деклараций по Прибыли и НДС от 4 квартала 2021 года, улучшена диагностика ошибок заполнения из-за обновления форм отчетностей 2. Исправили проверку сумм в декларации по Прибыли и в учетных данных для сложных операций 3. Выделили в анализе строку «Выручка от реализации прочего имущества» 4. Упростили работу с установкой флага «Не облагается НДС» у прочего дохода. После установки флага теперь не надо переоткрывать анализ расхождений, новые настройки примутся автоматически. 5. Добавили возможность быстро открыть ОСВ по 91.01 из формы настроек отчета

Проверка суммы налога на прибыль

Еще один показатель, который не забывают сверить ревизоры, это сумма налога на прибыль. Проверяющие сопоставляют налог, отраженный по строке 150 формы N 2, со значением, которое показано в декларации по строке 180 листа 02.

Эти значения совпадают практически всегда. Фирмы, которые применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль», заполняя строку 150 Отчета о прибылях и убытках, рассчитывают налог с учетом всех разниц. Так, чтобы он в итоге был равен тому налогу, который отражен в декларации.

Напомним, что сумма текущего налога на прибыль рассчитывается по такой формуле:

текущий +условныйналог на расход постоянное постоянный отложенный отложенноеприбыль = (-условный + налоговое - налоговый + налоговый - налоговое(текущий доход) обязательство актив актив обязательство.налоговый по налогуубыток) на прибыль

При этом условный расход (доход) по налогу на прибыль определяется так:

условный расход прибыль (убыток)(доход) по налогу = по данным бухгалтерского учета x 24%.на прибыль до налогообложения

А те фирмы, которые не применяют ПБУ 18/02, при заполнении строки 150 Отчета просто берут данные из налоговой декларации.

Но все же в одном случае величина налога на прибыль по данным бухгалтерского и налогового учета может не совпадать. А именно когда бухгалтер в текущем периоде выявил искажение суммы налога на прибыль за прошлые годы. В бухучете нужно скорректировать налог в момент выявления ошибки. К налогу, который начислен по итогам текущего периода, нужно прибавить (или вычесть) ту сумму, которую обнаружили за прошлые периоды. Полученный результат будет отражен по строке 150 Отчета о прибылях и убытках. Что касается налогового учета, то бухгалтер должен подать уточненную декларацию за прошлый период. Поэтому значение текущего налога на прибыль, которое показано в Отчете, будет отличаться от данных декларации.

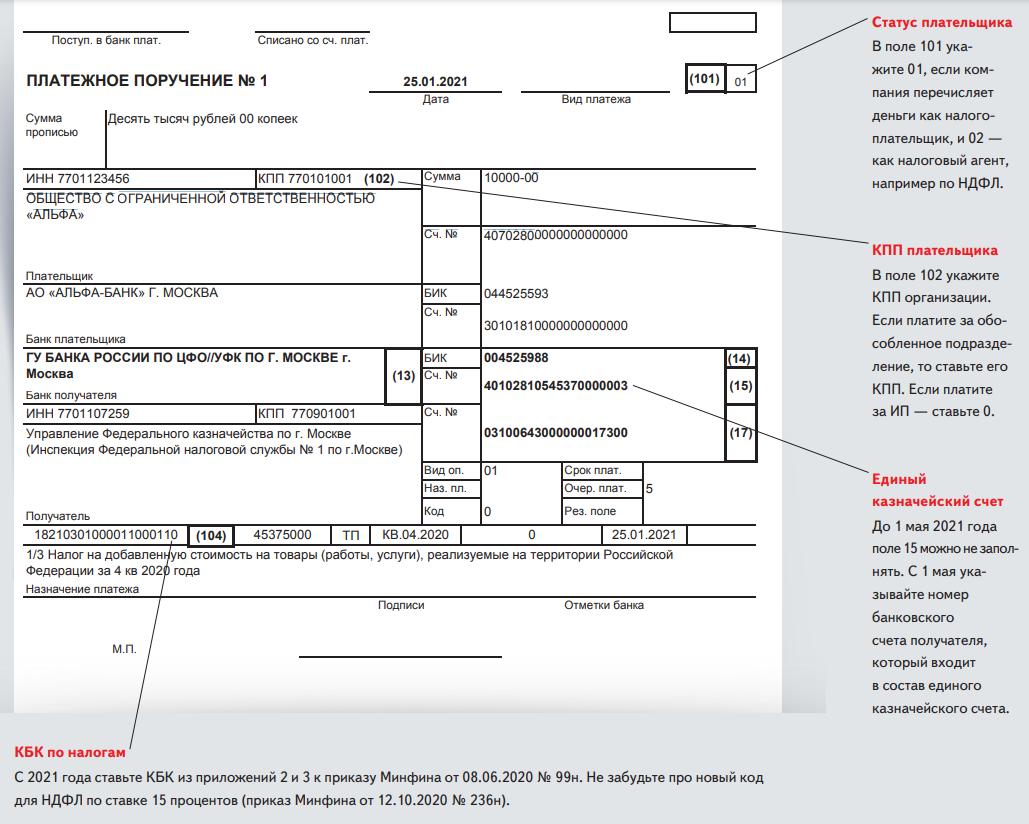

Изменения в декларации по НДС с 1 января 2015 года

| Изменения по подаче декларации | До 2015 года | С 1.01.2015 года |

| Сроки сдачи отчетности и уплаты НДС | До 20 числа | Продлены на 5 дней, до 25 числа |

| Изменения в форме декларации | — | Изменения в разделах с 8 по 12 |

| Форма подачи декларации для плательщиков НДС | Возможна подача в бумажном или электронном виде | Только в электронной форме |

| Форма подачи декларации для агентов, не выплачивающих НДС | В бумажной или электронной форме | В бумажной или электронной форме |

| Дополнительные сведения | Требование отсутствовало | Необходимо вносить сведения по книге покупок и продаж |

Другие ошибки в декларации НДС

Перед подачей декларации обязательна проверка на наличие арифметических ошибок, правильность заполнения данных налогоплательщика и различных реквизитов (индивидуального номера налогоплательщика, КПП, год и квартал, за который сдается отчетность, точное название компании). Даже подобные ошибки приведут к дополнительным сложностям и штрафным санкциям.

История вопроса

Напомним, в чём суть. В практике существуют две точки зрения на злоупотребления налогоплательщиков при взаимодействии с «сомнительными» контрагентами.

1) Первая была сформулирована, в своё время, ещё Высшим Арбитражным Судом:

Иными словами, ситуация условно трансформировалась так, как будто налогоплательщик не взаимодействовал с «сомнительными» контрагентами, а приобретал товары напрямую у реальных поставщиков по их ценам. Соответственно налоговые последствия деятельности такого налогоплательщика должны рассчитываться в условно новых обстоятельствах.

Например, сырье и материалы приобретены у контрагента, обладающего признаками анонимности, не исполняющим к тому же налоговых обязательств (речь о случаях, когда ТМЦ «прогоняются» через подставного поставщика с дополнительной наценкой). В то же время достоверно и то, что речь о реальном товаре: дом построен — значит кирпичи были; пищевая продукция выпущена и проверить её состав возможно — затраты на мясо, муку, прочие ингредиенты принимаются и т.п.

2) После появления в Налоговом кодексе ст. 54.1, контролирующие органы решили переломить «порочную», с их точки зрения, практику и сформулировали следующий тезис: новая норма не дает оснований для использования расчётного метода определения налоговых обязательств. Если будет доказано, что контрагент не исполнял сделку, то в расходах по прибыли и вычетах по НДС будет отказано в полном объёме (См. абз. 13 и 14 Письма Федеральной налоговой службы от 16 августа 2017 г. № СА-4-7/16152@).

Дополнительно в конце 2019 года ФНС запросило поддержки у Минфина РФ, результатом чего стало письмо-молния (В Письме от 13 декабря 2019 года № 01-03-11/9790 Минфин РФ за один день сформулировал позицию в ответ на запрос ФНС РФ от 12 декабря 2019 года), в котором министерство полностью поддержало налоговую службу, указав, что для злоупотребляющих налогоплательщиков учёт расходов при исчислении налога на прибыль новая норма НК РФ не предусматривает.

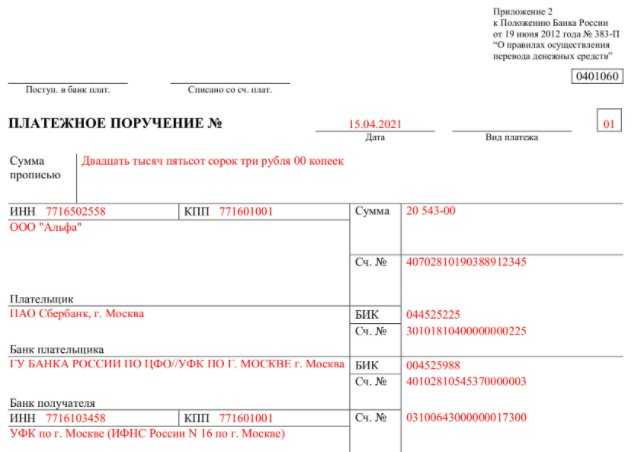

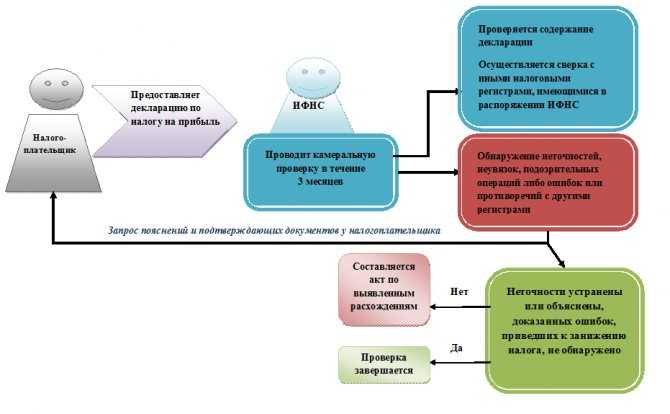

Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

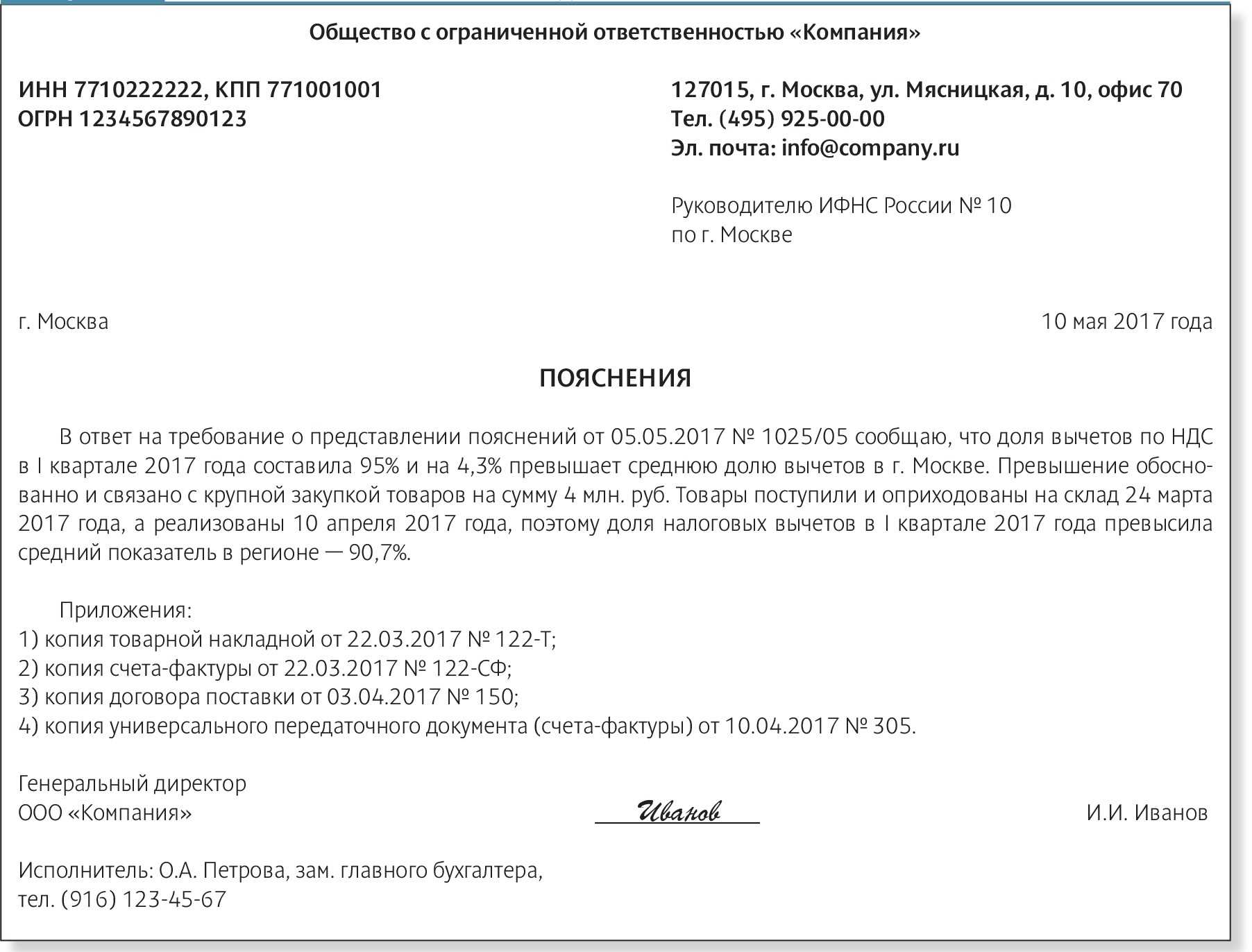

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если запросили документы – ответить — 10 дней. Если не успеваете подготовить документы, нужно отправить в инспекцию уведомление с указанием причины задержки и конкретную дату, исполнения требования.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса — штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

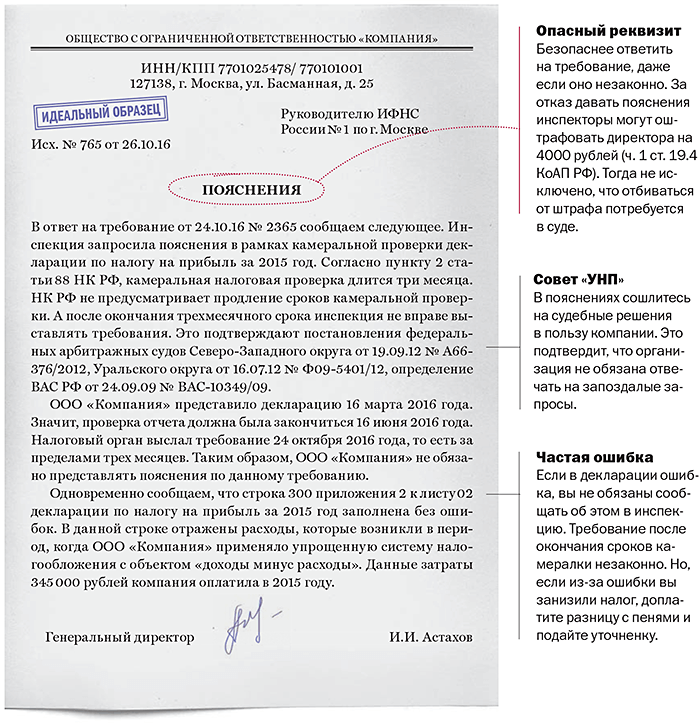

Пример 1:

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

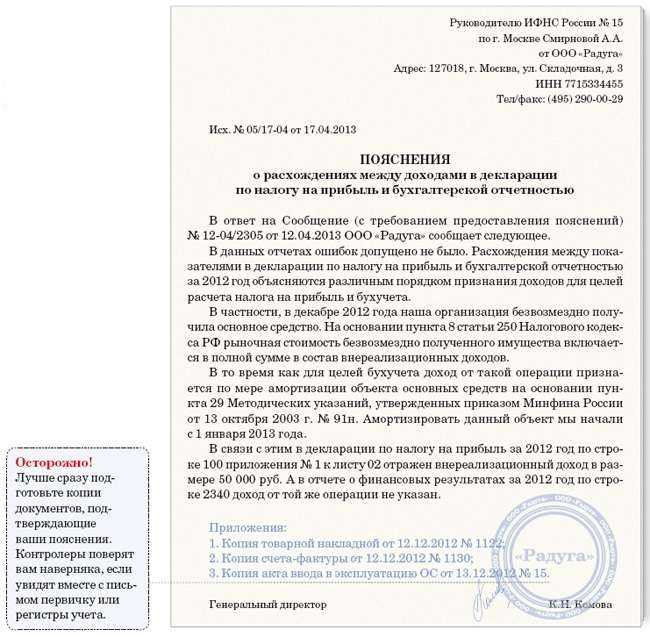

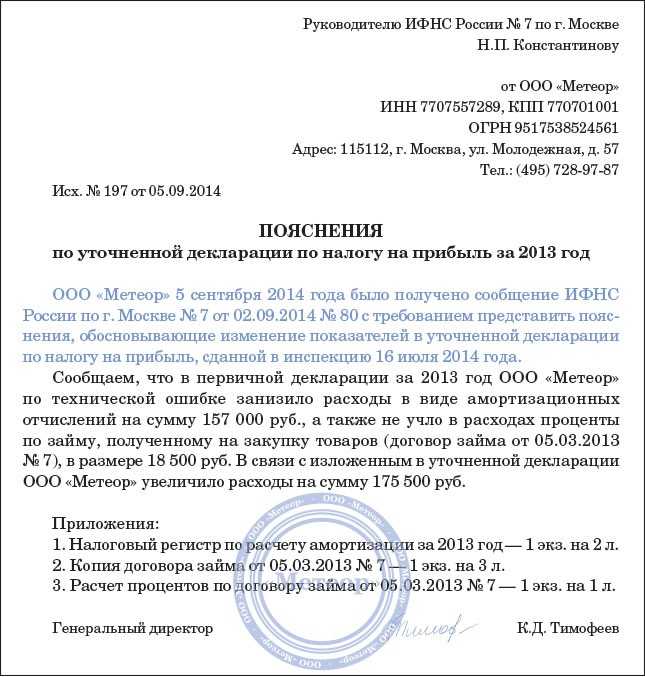

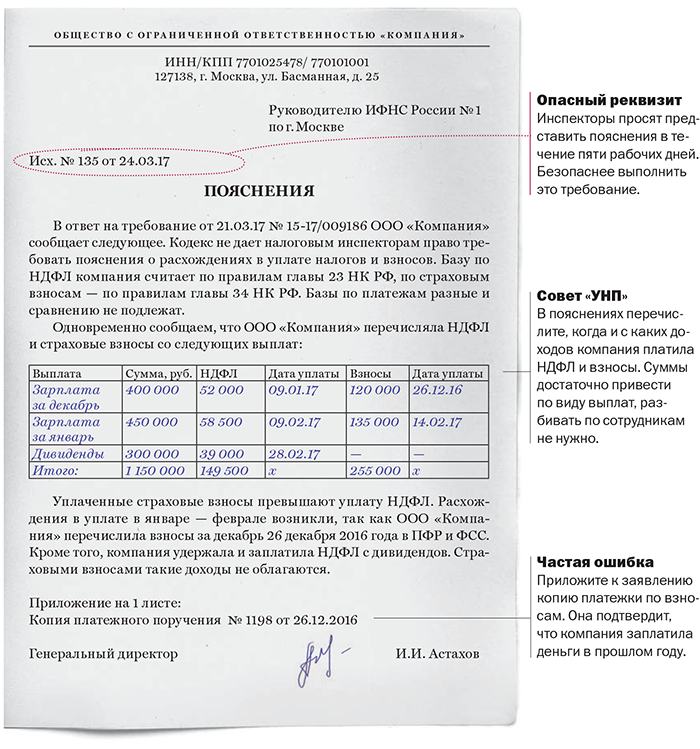

Пример 2:

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

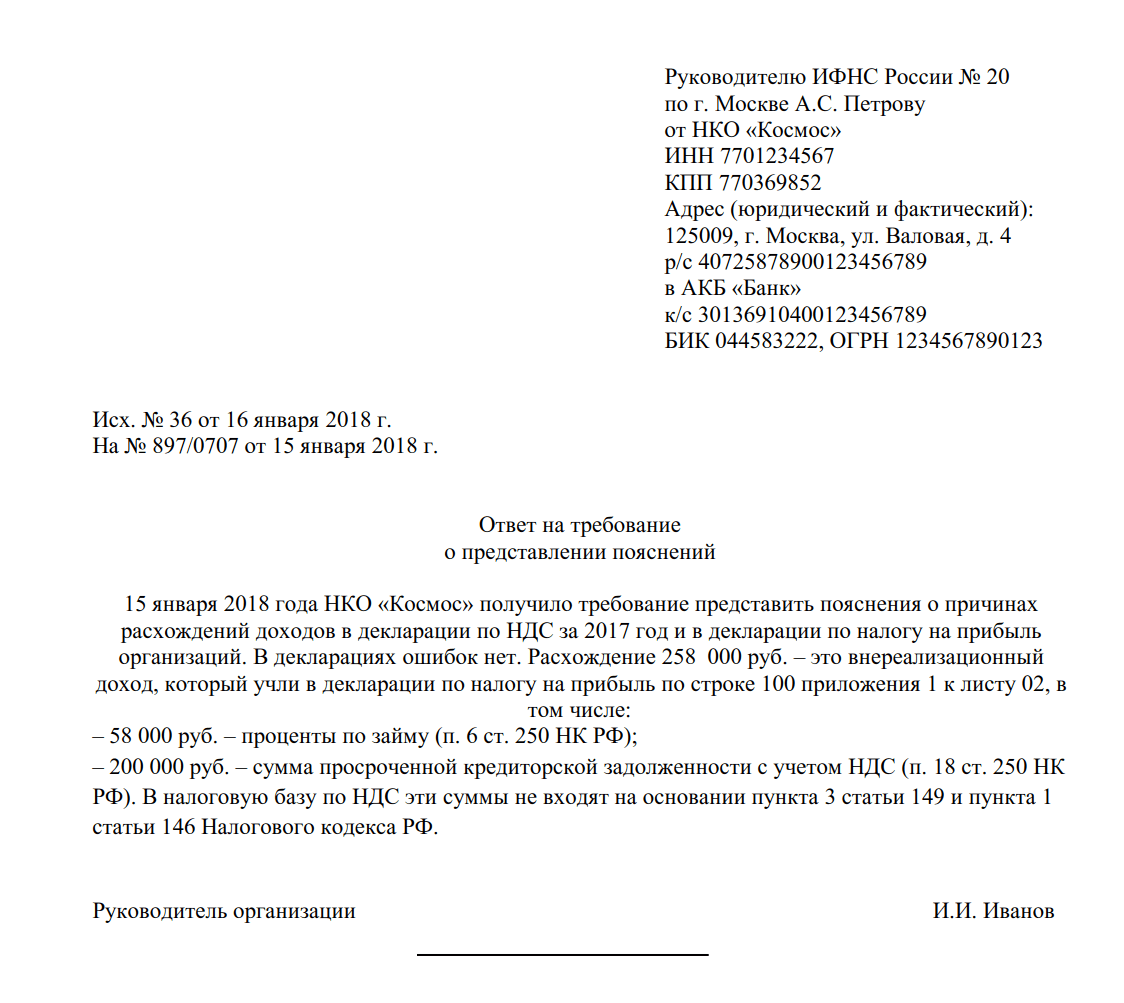

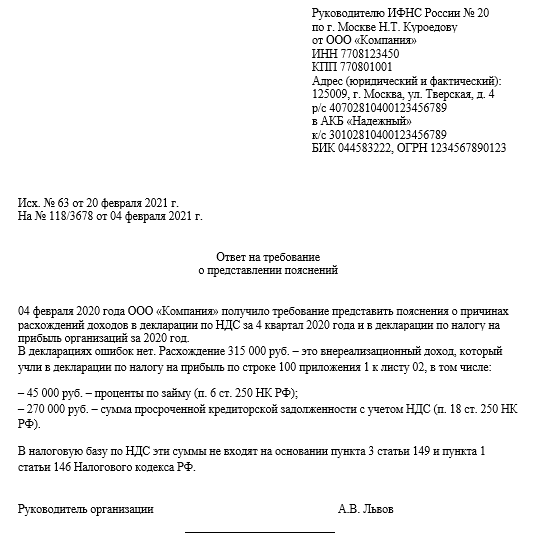

Пример 3:

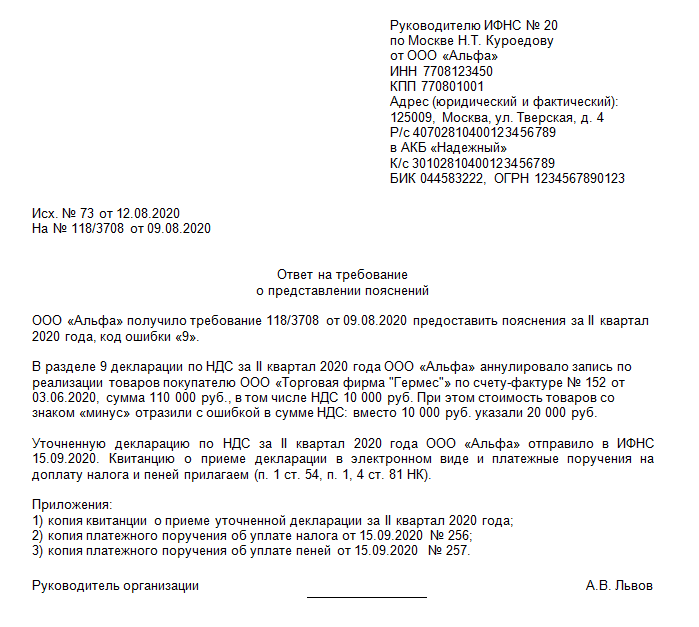

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2020 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,Бухгалтерские услуги, ответы на требования

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

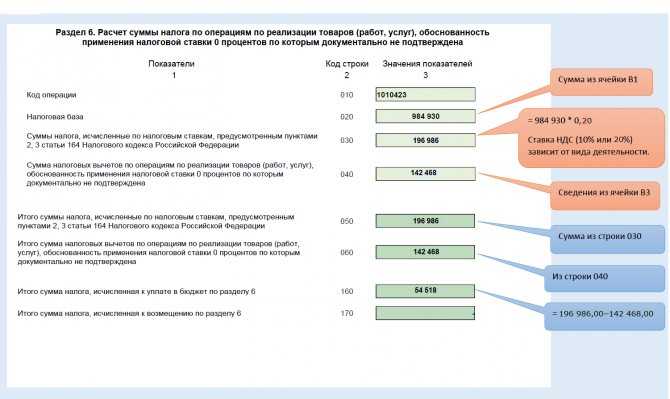

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Документ:

Информация ФНС России от 9 января 2013 г. «О методиках математического контроля правильности заполнения деклараций».

Что изменилось в работе:

Перед тем как сдавать декларации в инспекцию, стоит проверить их по контрольным соотношениям, которые используют сами налоговики.

Сотрудники ФНС России недавно разрешили инспекторам довести до сведения компаний так называемые контрольные соотношения. Их используют сами налоговики при камеральных проверках. Так они выявляют ошибки в отчетности или ищут противоречия между какими-то показателями, чтобы затем запросить у компании пояснения. Это предусмотрено в пункте 3 статьи 88 Налогового кодекса РФ.

Раньше эти сведения были строго внутренним документом. Теперь же контрольные соотношения есть в открытом доступе на сайте ФНС в разделе «Налоговая отчетность» . Там размещены соотношения по НДС, налогу на прибыль, ЕНВД и другим налогам. Ревизоры рекомендуют компаниям воспользоваться этой информацией для самопроверки, чтобы исключить типовые ошибки в отчетности. Советуем вам так и сделать.

Важная деталь

Если вы воспользовались контрольными соотношениями и обнаружили явные расхождения в отчетности, которые не являются ошибкой, лучше сразу приложите к декларации пояснительную записку.

Проверьте основные показатели в декларациях перед тем, как передать их налоговикам (см. также таблицу ниже). Так вы исключите хотя бы явные погрешности

Возможно также, вы увидите расхождения, которые ошибками не являются, но наверняка привлекут внимание налоговиков. Если подобные противоречия в суммах весьма существенны, лучше сразу приложите к отчетности пояснения для контролеров

Какие контрольные соотношения проверить в отчетах по НДС и налогу на прибыль

| Контрольное соотношение | Что проверить, если данное соотношение не выполняется |

| НДС | |

| Если строки и раздела 3 > 0, то строка этого же раздела должна быть равна строке . Эти показатели налоговики проверяют нарастающим итогом (то есть складывают данные всех деклараций с начала года) | Строки и раздела 3 нужно заполнять, если вы принимали к вычету НДС с авансов. Поэтому проверьте, восстановили ли вы эти суммы налога после того, как получили товары от поставщика. Иначе вы нарушили требование подпункта 3 пункта 3 статьи 170 Налогового кодекса РФ |

| Графа 3 строки 200 раздела 3 должна быть меньше или равна сумме граф 5 по строкам , , , | В данном случае речь идет о ситуации, когда компания получала от покупателей предоплату. Здесь возможна такая ошибка. Вы приняли к вычету НДС с предоплаты, но товары покупателю еще не поставили (п. 6 ст. 172 кодекса) |

| Показатель графы 5 строки 060 раздела 3 декларации должен быть больше или равен графе 3 строки 160 этого же раздела | Если ваша компания выполняла строительно-монтажные работы для собственного потребления, в конце каждого квартала нужно было начислять НДС на стоимость данных работ. Одновременно эту же сумму налога можно было заявить к вычету (письмо ФНС России от 23 марта 2009 г. № ШС-22-3/). То есть сумма вычета по СМР в декларации по НДС обычно должна быть равна размеру налога, рассчитанного по этой операции |

| Для компаний, которые начали с этого года применять упрощенку. Если в балансе значатся остатки материалов и товаров, то показатель, рассчитанный как: графа 5 строки 090 — (графа 5 строки 100 + графа 5 строки 110) раздела 3 декларации по НДС, должен быть > 0 | Ваша компания перешла на упрощенку? Значит, в IV квартале вы должны были восстановить НДС с материалов и товаров, которые будете использовать уже на спецрежиме. Это предусмотрено в подпункте 2 пункта 3 статьи 170 кодекса. Если вы этого не сделали, составьте уточненку по НДС за этот период |

| Налог на прибыль | |

| Если в отчете о движении денежных средств показатель лист 03 декларации по налогу на прибыль |

Отметим, что налоговики раскрыли, конечно, далеко не все свои секреты. К примеру, многие из опубликованных соотношений нацелены на чисто арифметические ошибки. И достаточно мало — на сопоставление данных деклараций по разным налогам. А также на анализ различий между показателями налоговой и бухгалтерской отчетности. Хотя на практике контролеры обычно все это сравнивают.

Какие бывают требования по НДС

Подсчитав данные за 12 месяцев, компания пришла к выводу, что доля вычетов превышает 89 процентов. Чтобы выяснить, что влияет на этот показатель, мы детально разобрали декларации по НДС.

Выяснилось, что инспекция включила в расчет весь НДС с учетом авансов как начисленный к уплате в бюджет, так и заявленный к вычету. Однако ФНС России считает, что доля вычетов по НДС должна рассчитываться без учета начислений и вычетов по авансам ( письмо от 17.07.13 № АС-4-2/12722 ). Пересчитав долю вычетов, можно убедиться, как сильно поменяется результат, если учитывать в формуле только показатели НДС, начисленного и предъявленного с завершенных сделок и операций.

В нашем случае пересчет дал корректировку в нужную сторону. Без учета авансового НДС доля вычетов уменьшилась на 2 процента и отклонение в IV квартале 2015 года составило всего 1 процент. Пересчитав долю вычетов за счет сумм НДС с авансов выданных и полученных, компания пришла к выводу, что суммы предоплаты являются основной причиной, оказывающей влияние на уровень доли вычетов. То есть деятельность, связанная с реализацией в расчетном периоде, фактически не дает отклонений в доле, предусмотренной Концепцией. Данные объяснения вместе с контррасчетами компания направила в инспекцию.

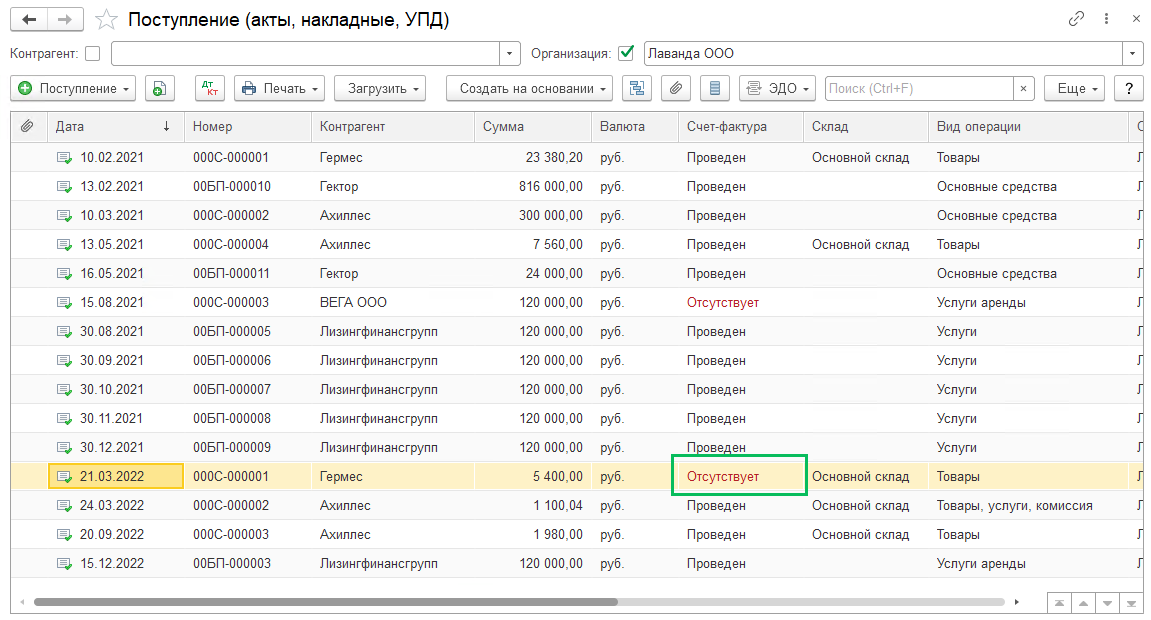

Приходные накладные

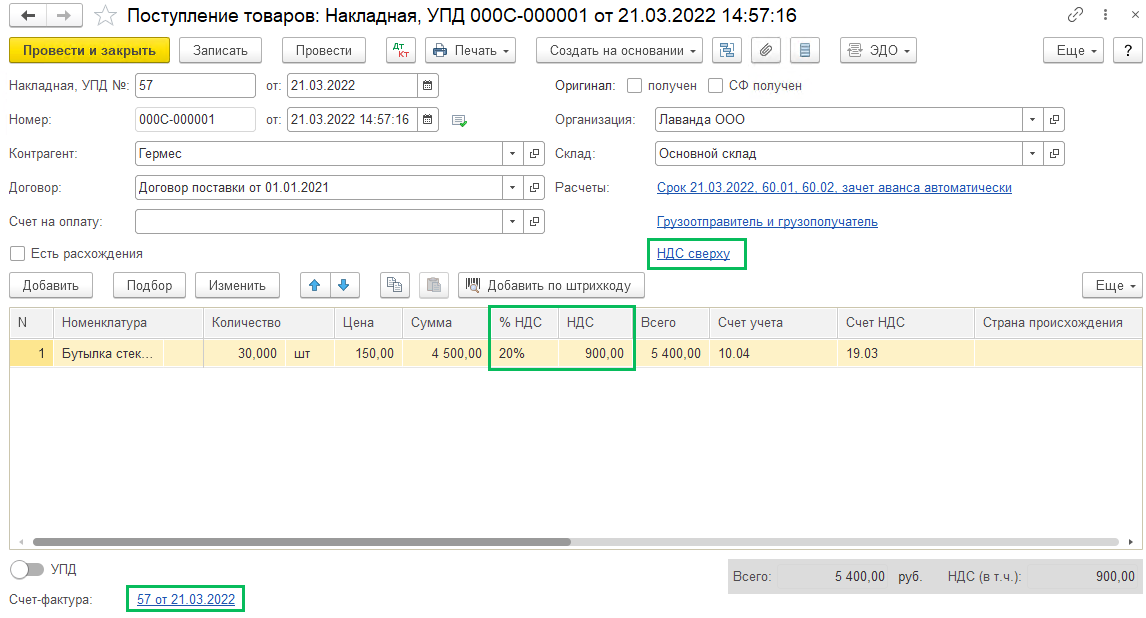

В документах на поступление товаров, работ, услуг и дополнительных расходов (раздел Покупки – Поступление (акты, накладные, УПД)) проверьте корректность заполнения колонок в табличной части % НДС и НДС. Определение расчета НДС сверху или в сумме указывается в шапке документа по гиперссылке НДС сверху/в сумме.

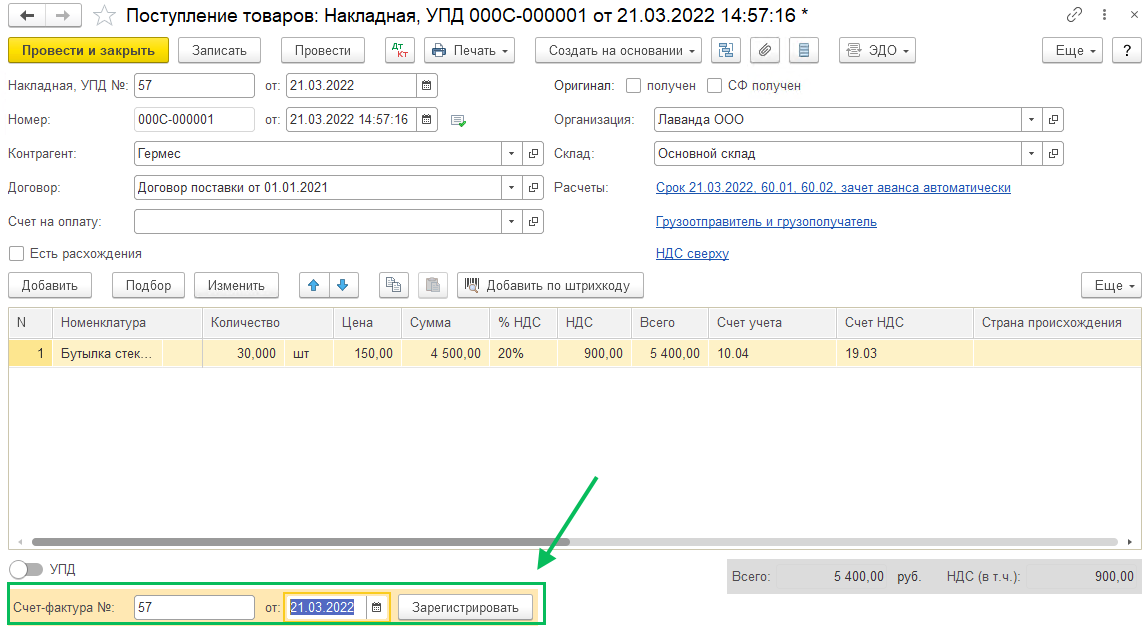

Проверьте также зарегистрированы ли все полученные от поставщиков счета-фактуры. Сделать это удобно из журнала документов Покупок. Имеется отдельная колонка, которая показывает регистрацию или отсутствие счета-фактуры по поступлению.

Если в каком-то из документов указано, что счет-фактура отсутствует, то пройдите в документ и зарегистрируйте счет-фактуру в нижней части документа. Для этого введите ее номер и дату и нажмите кнопку Зарегистрировать.

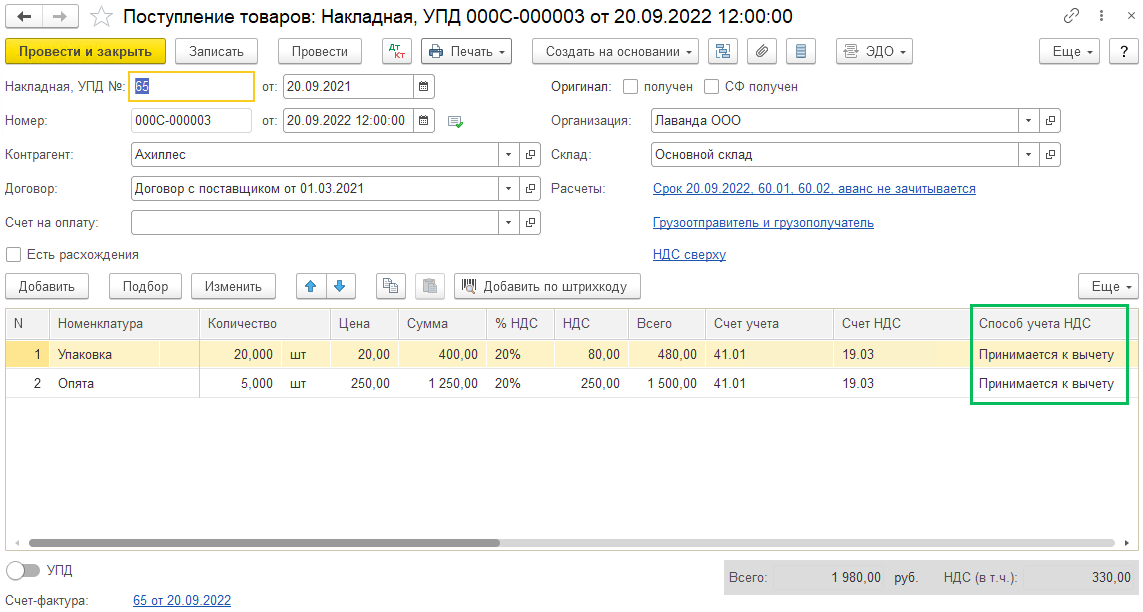

Если в организации ведется раздельный учет НДС, то проверьте правильность отражения Способа учета НДС в документах Поступления ТМЦ.

Правила указания способа учета НДС:

|

Принимается к вычету |

Если ТМЦ (работы, услуги) приобретены для использования в деятельности, облагаемой НДС по ставкам 20% и 10%, или для реализации с 01.07.2016 несырьевых товаров с применением ставки НДС 0%, или с 01.07.2019 для реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст. 149 НК РФ) |

|

Учитывается в стоимости |

Если ТМЦ (работы, услуги) приобретены для использования в деятельности, не облагаемой НДС |

|

Блокируется до подтверждения 0% |

Если ТМЦ (работы, услуги) приобретены для выполнения работ (оказания услуг) и для реализации сырьевых товаров, налогообложение которых производится по ставке НДС 0% |

|

Распределяется |

Если ТМЦ (работы, услуги) приобретены для использования одновременно в различных видах деятельности |

Подробнее про раздельный учет НДС читайте в нашей инструкции.