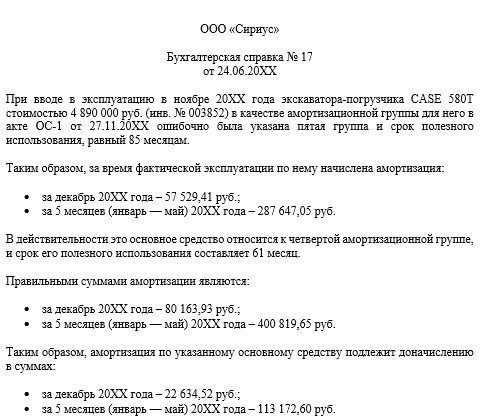

- Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

- Структура: как написать образец бухгалтерской справки

- Полезные функциональные возможности настроек

- Формирование с нарастающим итогом с начала года

- Расширение настройки отборов

- Оформление справок-расчетов и автоподстановка подписей

- Новые справки-расчеты

- Справка-расчет амортизации

- Справка-расчет транспортных расходов

- Бланк бухгалтерской справки и его реквизиты

- Основание списание задолженности

- Нюансы основного содержания справки

- Бухгалтерская справка как первичный документ

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

————————————————————————— ¦ ЗАО «Стейнвей» ¦ ¦ ¦ ¦ Бухгалтерская справка N 37 ¦ ¦ ¦ ¦ от 25 мая 2011 года ¦ ¦ ¦ ¦ Содержание хозяйственной операции: исправление ошибки, допущенной при¦ ¦расчете пособия по временной нетрудоспособности. ¦ ¦ ¦ ¦ При расчете пособия по временной нетрудоспособности за период с 11 по¦ ¦21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии,¦ ¦выплаченные в январе 2009 г. и октябре 2010 г. в размере 5800 руб. и 7500¦ ¦руб. соответственно. ¦ ¦ В результате неправильного расчета сумма пособия составила¦ ¦12 306,47 руб. (816 700 руб. : 730 x 100% x 11 календ. дн.) вместо¦ ¦12 506,89 руб. (830 000 руб. : 730 x 100% x 11 календ. дн.). ¦ ¦ Сумма пособия, подлежащая доначислению, равна 200,42 руб.¦ ¦(11 369,86 руб. — 11 187,67 руб.). ¦ ¦ Кроме того, в результате неправильного расчета пособия возникла¦ ¦недоимка по НДФЛ в размере 26 руб. (12 506,89 руб. x 13% -¦ ¦12 306,47 руб. x 13%), которая подлежит удержанию и перечислению в бюджет¦ ¦25 мая 2011 г. вместе с пени за просрочку платежа за 110 календарных¦ ¦дней в сумме 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. +¦ ¦26 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x ¦ ¦23 календ. дн.). ¦ ¦ Доначисление, удержание и перечисление налога в бюджет отражаются в¦ ¦карточке налогового учета НДФЛ за 2011 г. ¦ ¦ В бухгалтерском учете начисление суммы пособия было отражено¦ ¦проводками, приведенными ниже. ¦ ¦ ¦ ¦ 4 февраля 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 3356,31 руб. (1118,77 руб. x 3 календ. дн.) — начислено пособие за¦ ¦первые три календарных дня временной нетрудоспособности за счет средств¦ ¦организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 8950,16 руб. (12 306,47 руб. — 3356,31 руб.) — начислено пособие за¦ ¦оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 1600 руб. (12 306,48 руб. x 13%) — удержан налог на доходы¦ ¦физических лиц; ¦ ¦ Дебет 70 Кредит 50 ¦ ¦ — 10 706,47 руб. (12 306,47 руб. — 1600 руб.) — выплачено пособие по¦ ¦временной нетрудоспособности за минусом удержанного НДФЛ. ¦ ¦ ¦ ¦ Ошибка обнаружена 25 мая 2011 г. Для ее исправления в бухгалтерском¦ ¦учете сделаны записи, приведенные ниже. ¦ ¦ ¦ ¦ 25 мая 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 54,66 руб. (1136,99 руб. x 3 календ. дн. — 3356,31 руб.) -¦ ¦доначислено пособие за первые три календарных дня временной¦ ¦нетрудоспособности за счет средств организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 145,76 руб. (12 506,89 руб. — 8950,16 руб. — 3356,31 руб. -¦ ¦54,66 руб.) — доначислено пособие за оставшиеся семь дней временной¦ ¦нетрудоспособности за счет средств ФСС РФ; ¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 26 руб. (12 506,89 руб. x 13% — 1600 руб.) — удержан налог на¦ ¦доходы физических лиц; ¦ ¦ Дебет 91-2 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 26 руб. x¦ ¦8% x 1/300 x 64 календ.

дн. + 26 руб. x 8,25% x 1/300 x 23 календ. дн.) -¦ ¦начислены пени за просрочку уплаты НДФЛ; ¦ ¦ Дебет 68, субсчет «Расчеты по НДФЛ», Кредит 51 ¦ ¦ — 26 руб. — сумма доначисленного НДФЛ перечислена в бюджет; ¦ ¦ Дебет 68, субсчет «Расчеты по НДФЛ», Кредит 51 ¦ ¦ — 0,76 руб. — перечислены с расчетного счета пени за просрочку уплаты¦ ¦НДФЛ. ¦ ¦ ¦ ¦ 6 июня 2011 г. ¦ ¦ Дебет 70 Кредит 50 ¦ ¦ — 174,42 руб. (12 506,89 руб. — 10 706,47 руб. — 1600 руб. -¦ ¦26 руб.) — выплачено пособие по временной нетрудоспособности за минусом¦ ¦удержанного НДФЛ. ¦ ¦ ¦ ¦ Главный бухгалтер ЗАО «Стейнвей» Абель А.М. Абель¦ —————————————————————————

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

Далее приведен пример бухгалтерской справки с соответствующим текстом:

| «Экономистом ООО «Гуру» Н.В. Курносовой была допущена техническая ошибка при начислении амортизации по основным средствам. За 2016 год размер составил 21 000 руб., при этом ошибочно было указано – 22 500 руб. Подробный расчет: …….В 01 февраля 2017 года Н. В. Курносова исправила ошибку путем проводки Дт 44 Кт 02 – 21 000 руб. Исправления внесены записью Дт 44 Кт 02 – 1500 руб. (сторно)» |

Заключительная часть. В конце любой формы бухгалтерской справки ставят дату и подписи ответственных лиц с расшифровкой. Последняя нужна для:

- идентификации лиц;

- подтверждения необходимости выполнить хозяйственную операцию.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д

Важно не допустить ошибку при проставлении дат

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Скачать (obrazec-zapolneniya-bukhgalterskoy-spravki.docx)

Полезные функциональные возможности настроек

Рассмотрим теперь, какие еще есть в «1С:Бухгалтерии 8» (ред. 3.0) возможности формирования и оформления справок, полезные для бухгалтера.

Формирование с нарастающим итогом с начала года

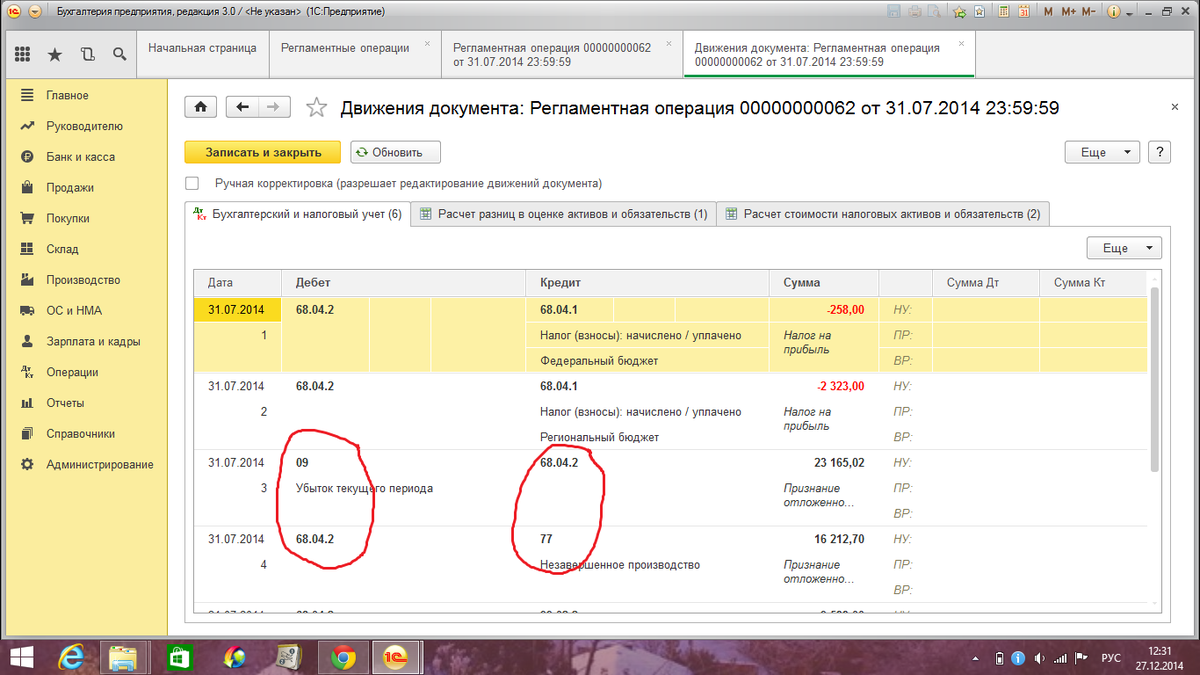

В программе «1С:Бухгалтерии 8» (ред. 3.0) в некоторых справках-расчетах появился вот такой флаг С начала года

. Но не во всех. В некоторых справках такого флага нет, и это означает, что справка всегда формируется с начала года.

Для нее нет смысла в формировании за месяц (например, это справка Расчет налога на прибыль

, справка Списание убытков прошлых лет

).

Если поставить флаг С начала года

, то отчет сформируется с периодичностью месяц, будут показаны обороты по месяцу (см. рис., маркер 1), и его итог будет сформирован с начала года.

Таким образом, теперь справка-расчет Списание косвенных расходов

, сформированная с начала года, показывает нам, как сформировалась сумма косвенных расходов в декларации по налогу на прибыль по строке 040 (см. рис. выше, маркер 2).

Расширение настройки отборов

Также была расширена настройка отборов для формирования справок. В программе «1С:Бухгалтерия 8» (ред. 3.0) список отборов шире. Например, в справке-расчете Себестоимость выпущенной продукции и оказанных услуг производственного характера

предлагается список отборов по Базе распределения косвенных расходов

, по Номенклатуре

, по Номенклатурной группе

и пр. Для примера, в «1С:Бухгалтерии 8» (ред. 2.0) список отбора в такой же справке был возможен только по Номенклатурной группе

.

Оформление справок-расчетов и автоподстановка подписей

Также в «1С:Бухгалтерию 8» (ред. 3.0) была добавлена возможность настройки вариантов оформления. Теперь справки-расчеты оформляются как стандартные отчеты. На закладке Дополнительные настройки

мы можем указать варианты оформления, например, Море

— и тогда шапка окрасится в красивый морской цвет. А если мы еще и условное оформление зададим, например, для номенклатурной группы Розница

, то она выделится и будет сразу бросаться в глаза.

И еще одна новая функция — это заполнение раздела подписей. Раздел подписей заполняется автоматически и в Справках-расчетах

, и в стандартных Отчетах

. Если справка формируется по данным бухгалтерского учета, то в качестве ответственного лица берется ответственный за бухгалтерские регистры, а если для налогового учета — то подставляются данные об ответственном за налоговые регистры.

Учет хозяйственной деятельности предприятия основан на различных первичных документах. Один из них – бухгалтерская справка. Образец написания

, предназначение, область применения и другие нюансы вы узнаете из нашей консультации.

Новые справки-расчеты

В «1С:Бухгалтерии 8» (ред. 3.0) возможности формирования справок-расчетов расширены, в их состав были добавлены следующие функции:

- возможность получать данные нарастающим итогом с начала года;

- иллюстрированные расчеты по амортизации, транспортным расходам и списанию убытков прошлых периодов для данных бухгалтерского учета (БУ);

- расширенные настройки отборов;

- настройка оформления;

- автоматическое заполнение подписей.

В программе «1С:Бухгалтерия 8» (ред. 2.0) не все регламентные операции иллюстрировались справками-расчетами, некоторые иллюстрировались только регистрами налогового учета (НУ): Амортизация, Амортизационная премия, Транспортные расходы, Убытки прошлых лет.

И поэтому их нельзя было посмотреть по бухгалтерскому учету, и еще нельзя было открыть этот регистр из Закрытия месяца

и из регламентной операции.

Бухгалтеру предстояло самому догадываться, что Закрытие счета 44 «Издержки обращения»

отражается в регистре налогового учета Расчет списания транспортных расходов

, требовалось найти его в меню.

Поэтому в «1С:Бухгалтерии 8» (ред. 3.0) эти регистры были преобразованы в Справки-расчеты

. Теперь они формируются для данных по БУ, НУ, ПР и ВР (постоянные и временные разницы) и открываются из Закрытия месяца

. Таким образом, регламентная операция Амортизация и износ основных средств

приобрела сразу две справки — Амортизация

и Амортизационная премия

. Регламентная операция Закрытие 44 счета «Издержки обращения»

имеет справку-расчет Транспортные расходы, Списание косвенных расходов

. А регламентная операция Списание убытков прошлых лет

имеет одноименную справку-расчет. Теперь подробнее об этих справках.

Справка-расчет амортизации

В справке Амортизация

представлены такие колонки, как: Стоимость объекта, Остаточная стоимость объекта, Стоимость для вычисления амортизации

.

Из таблицы справки видно, что пока основное средство не модернизировалось, его стоимость для начисления амортизации была равна стоимости объекта (маркер 1). А вот после модернизации — по остаточной стоимости объекта (маркер 2).

Такое же правило применяется для постоянных разниц в амортизации (справка-расчет Амортизация (бухгалтерский учет с постоянными и временными разницами)

).

Стоимость вычисления постоянных разниц в амортизации определяется по стоимости ПР в стоимости объекта, пока не проходила модернизация. А после модернизации — по постоянным разницам в остаточной стоимости объекта. В справке-расчете есть и временные разницы — полная картина по амортизации проиллюстрирована.

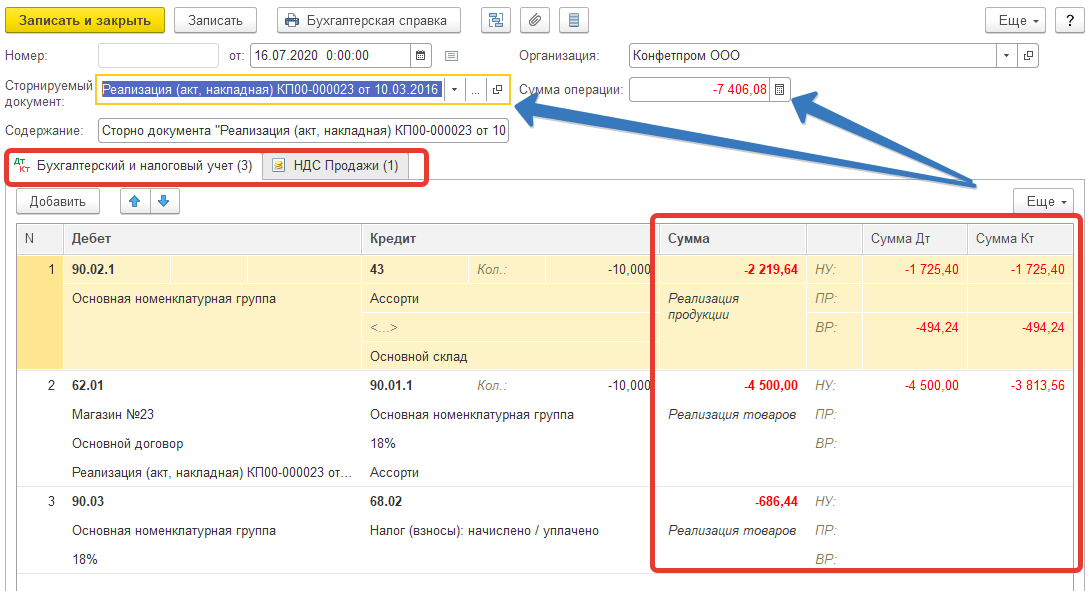

Справка-расчет транспортных расходов

Это вообще особая справка. Она по-разному формируется по данным бухгалтерского и налогового учета. Это связано с тем, что в бухгалтерском и налоговом учете применяются разные методы для расчета транспортных расходов.

В налоговом учете распределение расходов на остаток нереализованных покупных товаров происходит согласно требованиям

статьи 320 НК РФ .

А в бухгалтерском — транспортные расходы списываются пропорционально расходам в налоговом учете.

В первом блоке справки по данным налогового учета мы видим, как сформировалась стоимость покупных товаров в налоговом учете, видим, как возник остаток нереализованных товаров (рис. маркер 1). Во втором блоке мы видим транспортные расходы налогового учета, расчет среднего процента, который требуется в

статье 320 НК РФ . И применение этого процента для расчета остатка несписанных транспортных расходов (рис. маркер 3). Это бывший регистр налогового учета по транспортным расходам.

Справка для данных бухгалтерского учета показывает, что транспортные расходы списались в бухгалтерском учете пропорционально данным налогового учета. Поэтому в первом блоке мы опять же видим данные налогового учета для того, чтобы понять, как рассчиталась доля списания (рис. выше, маркер 4). А во втором блоке мы видим транспортные расходы бухгалтерского учета и видим применение доли к расчету суммы списания к транспортным расходам по данным бухгалтерского учета (см. маркер 5).

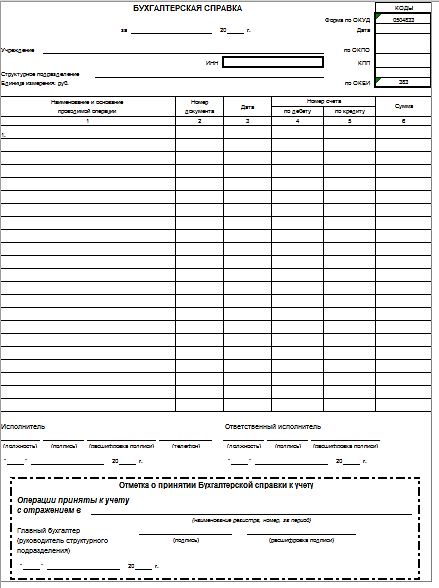

Бланк бухгалтерской справки и его реквизиты

Несмотря на то, что бухгалтерская справка не имеет унифицированной формы, наличие определенных реквизитов является непременным условием составления документа. Документ условно можно разделить на две части: шапка бухгалтерской справки и основная часть, раскрывающая суть проблемы.

Шапка бух справки состоит из:

- Названия документа, а также даты его составления;

- Названия компании, ответственной за составление документа;

- Базовых реквизитов организации, такие как ИНН, КПП, ОКПО, телефоны и адреса;

- Сведения об уполномоченных лицах, которые ответственны за совершение сделки и составление документа (название должности, ФИО, подпись иные данные, необходимые для идентификации данных работников).

Основная часть бухгалтерской справки предназначена для информации о свершившемся факте хозяйственной жизни, подлежащем конкретизации с указанием величины денежного и натурального измерителя свершившегося события с обязательным указанием единицы измерения. Структурированно суть документа представлена следующим образом:

- Данные о произведенных изменениях;

- Показатели, указанные ранее;

- Верные значения показателей.

При составлении бухгалтерской справки необходимо обратить внимание на важную особенность данного документа, а именно тот факт, что справка не может быть составлена, если при совершении операции было задействовано несколько контрагентов. Каким же образом на практике осуществляется заполнение данного документа? Многие компании в ходе осуществления деятельности могут ориентироваться на приказ Министерства Финансов №52н от 30.03.15г, который отразил единую форму бух справки. Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера

Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета

Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера. Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета

Каким же образом на практике осуществляется заполнение данного документа? Многие компании в ходе осуществления деятельности могут ориентироваться на приказ Министерства Финансов №52н от 30.03.15г, который отразил единую форму бух справки. Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера. Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета.

Рассмотрим более детально образцы составления бухгалтерских справок в зависимости от того, какая ситуация потребовала их составления.

Скачать бухгалтерскую справку — образец написания – можно по указанной ссылке:

Основание списание задолженности

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

По прошествии определенного времени шанс вернуть просроченную дебиторскую задолженность сводиться к нулю. Поэтому показывать ее в составе имущества компании будет неправильно, так как будут нарушены принципы бухучета достоверности и соответствия.

Однако, просто так списывать задолженность компания не имеет права. Если происходит списание кредиторской задолженности с истекшим сроком исковой давности, это приводит к возникновению у фирмы дохода, что связано с доначислением налогов.

Такая же ситуация обстоит с дебиторской задолженностью. Если ее списать без имеющихся оснований, то эти суммы нельзя включить в состав признаваемых при налогообложении расходов, а значит невозможно снизить налоговое обязательство.

Гражданское законодательство определяет, что по прошествии трех лет долги могут быть признаны безнадежными, поэтому организация получает право их списать.

Обязательно нужно учитывать, что срок исковой давности может прерываться по перечисленным в законодательстве причинам. Также не стоит забывать о существовании предельного срока исковой давности — 10 лет с момента ее возникновения.

Для определения момента, с какого нужно начинать исчисление срока исковой давности, обязательно нужно учитывать договора, первичные документы (накладные, акты, платежные поручения и т. д.), на основании которых возникла задолженность, а также акты сверки взаимных расчетов.

Внимание! Кроме того допускается списывать задолженность до истечения определенного законодательством срока. Такая ситуация возникает, когда партнер перестает существовать. Например, когда юрлицо ликвидируется и его исключают из реестра ЕГРЮЛ.

Например, когда юрлицо ликвидируется и его исключают из реестра ЕГРЮЛ.

Законодательством предусмотрена процедура освобождение кредитором должника от выплаты долга. Это также является основанием для списания задолженности.

Отмена исполнения обязательства должником может быть установлена актом госоргана. Условиями договора могут быть предусмотрены случаи действия форс-мажорных обстоятельств, когда кредитору придется списать долг.

При снятии нужно оформить приказ о списании дебиторской или кредиторской задолженностей, который формируется на основании акта инвентаризации. В бухучете же все проводки оформляются на основании правильно составленной бухгалтерской справки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

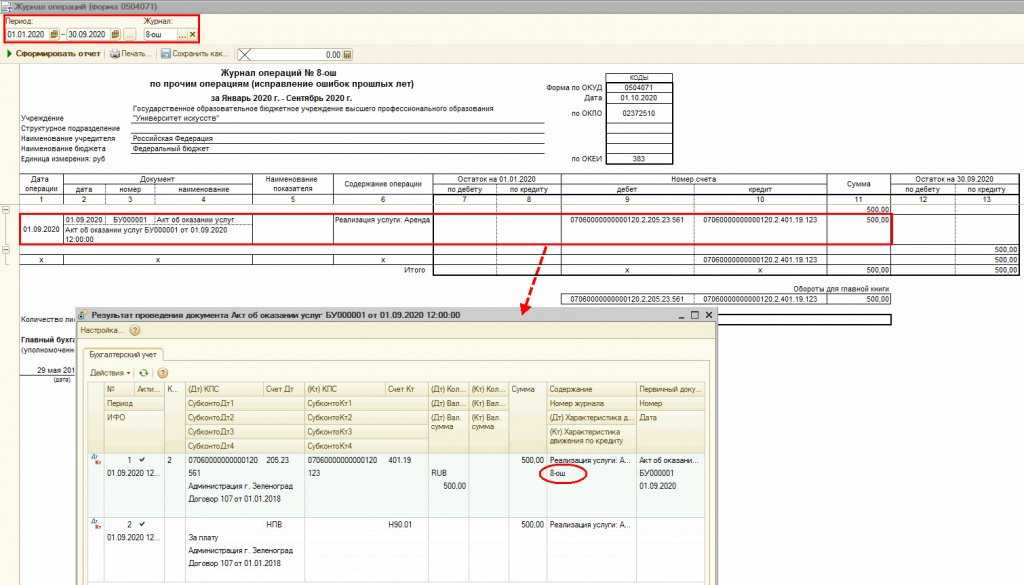

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте.

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Бухгалтерская справка как первичный документ

Если нужно оформить хозяйственную операцию, на которую законодательство не предусматривает первичную документацию, составьте справку. Укажите в ней:

- объем, стоимость, сроки пользования/расчетов или иные характеристики предмета учета;

- метод и алгоритм расчетов;

- корреспонденцию счетов по операции в бухучете;

- подписи работника, составившего справку, и главного бухгалтера.

В Таблице приведем некоторые хозяйственные операции, где вас выручит справка.

Когда составляют бухгалтерскую справкуСкачать таблицу

|

Вид актива или обязательства |

Хозяйственная операция |

|

Основные средства и нематериальные активы |

|

|

Запасы |

|

|

Дебиторская задолженность |

|

|

Обязательство и обеспечение |

|

|

Доходы |

расчет дивидендов, роялти, процентов (п. 20 НП(С)БУ 15 «Доходы») |

|

Расходы |

расчет распределения суммы общепроизводственных расходов (п. 16 НП(С)БУ 16 «Расходы») |

|

Валюта |

расчет курсовых разниц (пп. 8, 9 НП(С)БУ 21 «Влияние изменений валютных курсов) |

Используйте также бухгалтерскую справку 2021, если рассчитываете:

- среднюю зарплату, чтобы оплатить дни командировки;

- компенсацию за неиспользованный отпуск;

- больничные;

- дивиденды участникам и акционерам;

- алименты.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани