- Правила и порядок проведения

- Основания для выездной налоговой проверки

- Порядок проведения выездной налоговой проверки

- Кого могут проверить

- Сроки проведения выездной налоговой проверки

- Основания для проведения выездной налоговой проверки

- Выездная налоговая проверка — решение о проведении

- Период за пределами трех лет

- Распространенные нарушения при проведении налоговых проверок

- Периодичность выездных проверок

- Когда может быть больше двух ВП в год

- Может ли быть ВП вне плана

- Повторная выездная налоговая проверка — сроки

- Основные свойства выездной налоговой проверки

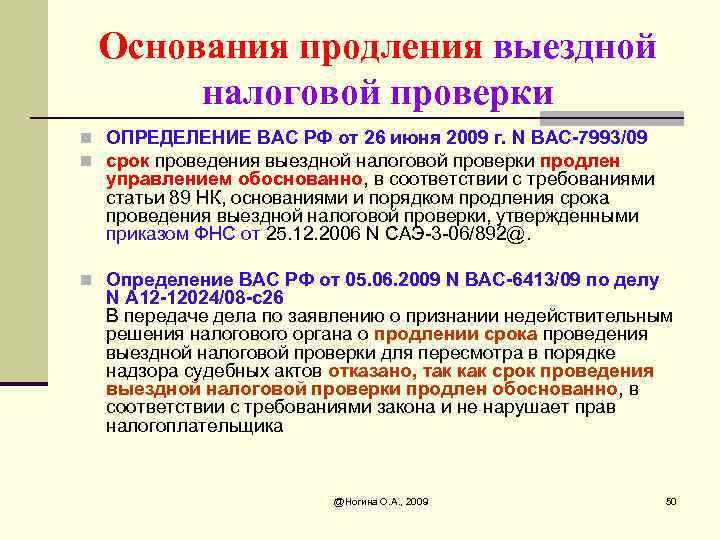

- Как продляется срок проведения выездной налоговой проверки?

- Дополнительные процедуры

- Особенности проведения проверки

- Признаки выездной налоговой проверки (ВНП)

Правила и порядок проведения

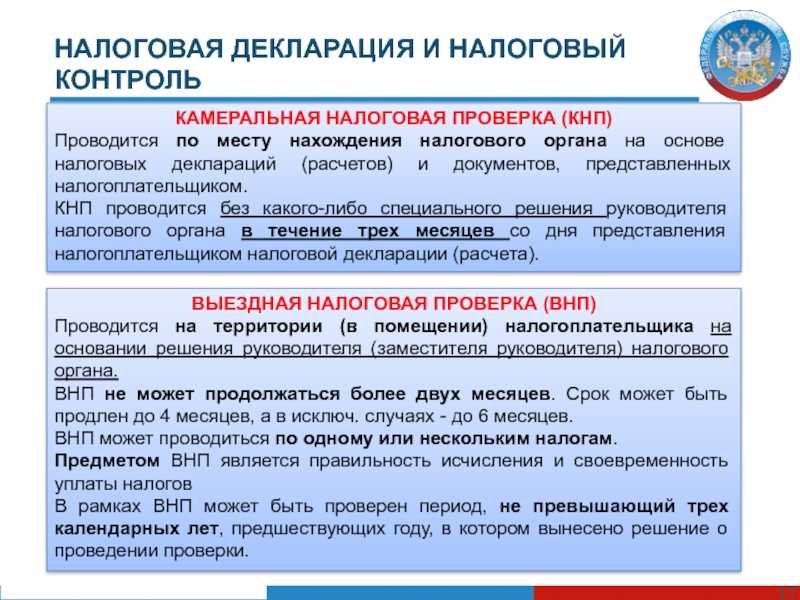

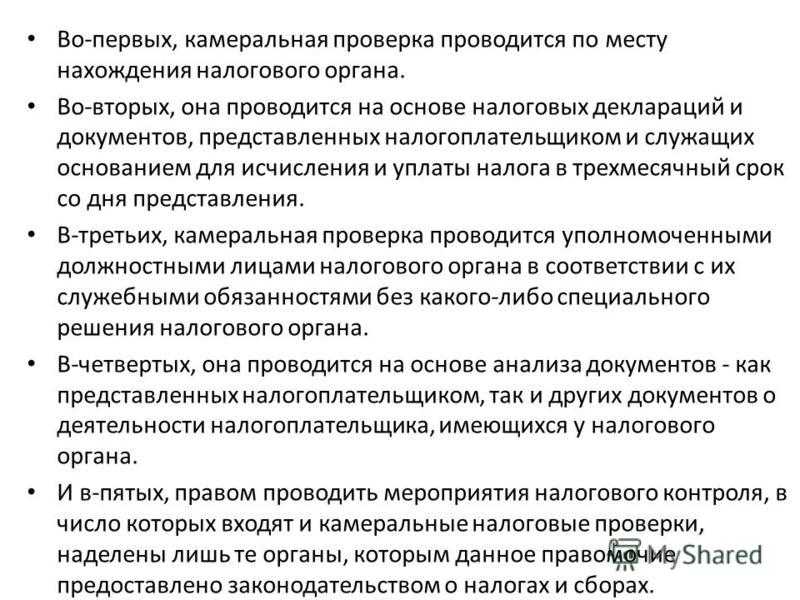

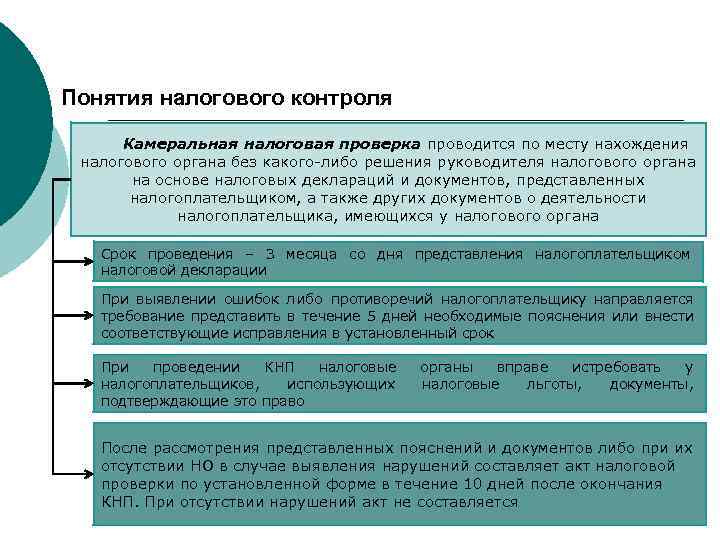

Порядок проведения камеральной проверки установлен ст. 88 НК РФ. В соответствии с её положениями:

- проверка начинается после предоставления налогоплательщиком налоговой декларации;

- для начала проверки не требуется решения руководителя налогового органа, её инициирует налоговый инспектор, которому направлена декларация для отработки;

- уведомление о проведении проверки налогоплательщику не направляется;

- в процессе КНП налоговый инспектор проверяет, соответствуют ли предоставленные налогоплательщиком документы установленным требованиям;

- декларация в процессе КНП проверяется на правильность исчисления налогов;

- если в ходе камеральной проверки выявлены нарушения (ошибки, несоответствия в документах), налоговый инспектор уведомляет об этом налогоплательщика с требованием представить пояснения (внести исправления) в 5-дневный срок;

- налогоплательщик даёт пояснения и/или вносит исправления путём подачи уточнённой декларации (расчёта);

- налоговый инспектор в рамках камеральной проверки вправе направлять запросы в банки, опрашивать свидетелей (например, бухгалтера), осматривать территорию, помещение и имущество налогоплательщика, проводить иные контрольные мероприятия.

Основания для выездной налоговой проверки

Доля вычетов по НДС. Здесь применяется следующий критерий отбора претендентов на проверку: сумма вычетов составляет 89 и более процентов от начисленного за 12 месяцев НДС.

Среднемесячная зарплата на одного работника. В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

Рентабельность деятельности. С проверкой могут прийти к тем, у кого она на 10 и более процентов меньше среднеотраслевого показателя. Данные для сравнения можно найти на

Соотношение расходов и доходов. В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

Убыточность деятельности. Внимание проверяющих привлекут организации, которые показывают убыток на протяжении двух и более календарных лет.

Ведение деятельности через цепочку контрагентов. В этом случае контролеры оценят, была ли разумная экономическая или иная причина для привлечения посредников.

Также см. «Как проверить контрагента на благонадежность по ИНН или ОГРН либо на сайте налоговой» и «Как проверить, находится ли потенциальный контрагент по юридическому адресу

Ведение деятельности с высоким налоговым риском. В частности, рискованным является привлечение фирм-однодневок, работников-инвалидов и т.д.

Непредставление в ИФНС пояснений или документов. Речь, в частности, идет об отказе представить документы по запросам, которые были направлены в рамках «камералки».

Также см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование».

«Миграция» между налоговыми инспекциями. В зону риска попадают организации, которые с момента создания два и более раза меняли юридический адрес с одновременной сменой ИФНС.

Приближение спецрежимника к предельным показателям. Налогоплательщики, применяющие спецрежимы, могут попасть в план проверок, если два и более раза за год приближались к предельным показателям (выручка, стоимость ОС, количество работников и т.д.), которые дают право на льготный порядок налогообложения. Для этих целей «приближением» считается разница между фактическим и предельным значением параметра менее 5%. Также см. Налоги ООО в 2021 году: виды налогообложения и сколько нужно платить

Сумма профессионального вычета. Предприниматели на ОСНО могут стать кандидатами для выездной проверки, если сумма профессионального налогового вычета по декларации составит более 83% от суммы дохода. Также см. Налоги для ИП с работниками и без работников в 2021 году

Справка

Другие показатели (например, изменение балансовой стоимости активов по сравнению с предыдущим отчетным периодом) не являются самостоятельными критериями риска. Об этом сказано в письме ФНС от 02.08.21 № СД-19-2/279@ (см. ФНС сообщила, может ли уменьшение балансовой стоимости активов стать поводом для проверки»).

Заявления третьих лиц о том, что налогоплательщик нарушает налоговое законодательство, также не признаются основанием для назначения выездной проверки (письмо ФНС от 10.09.21 № СД-4-2/12900@, см. Может ли жалоба контрагента привести к выездной налоговой проверке: ответ ФНС»).

Порядок проведения выездной налоговой проверки

Основания и порядок продления срока проведения выездной налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

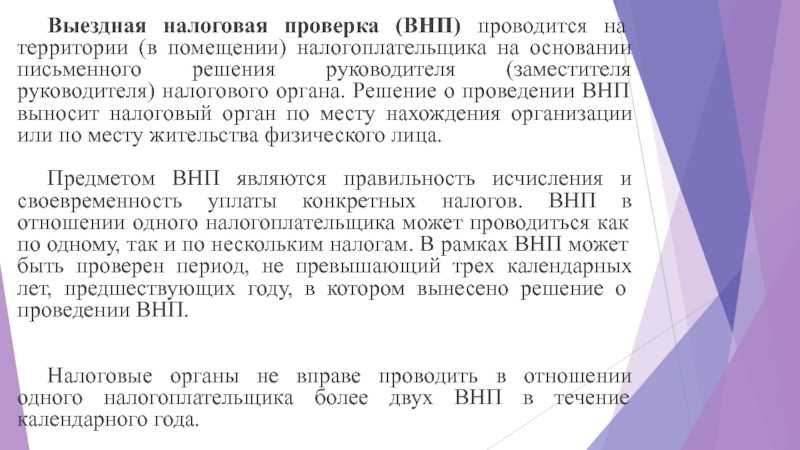

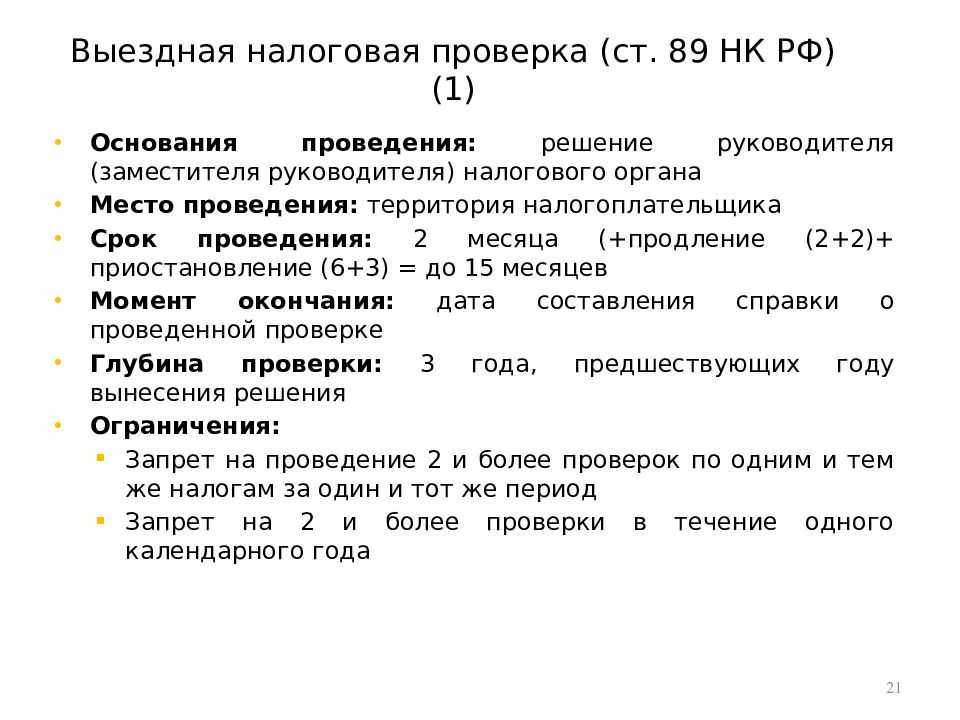

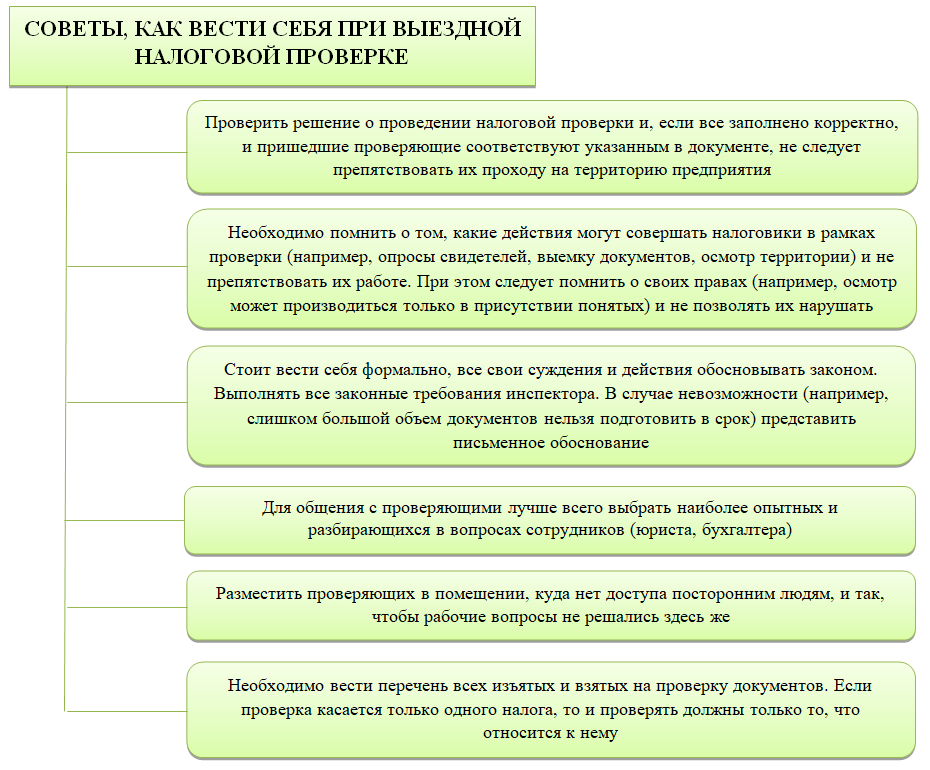

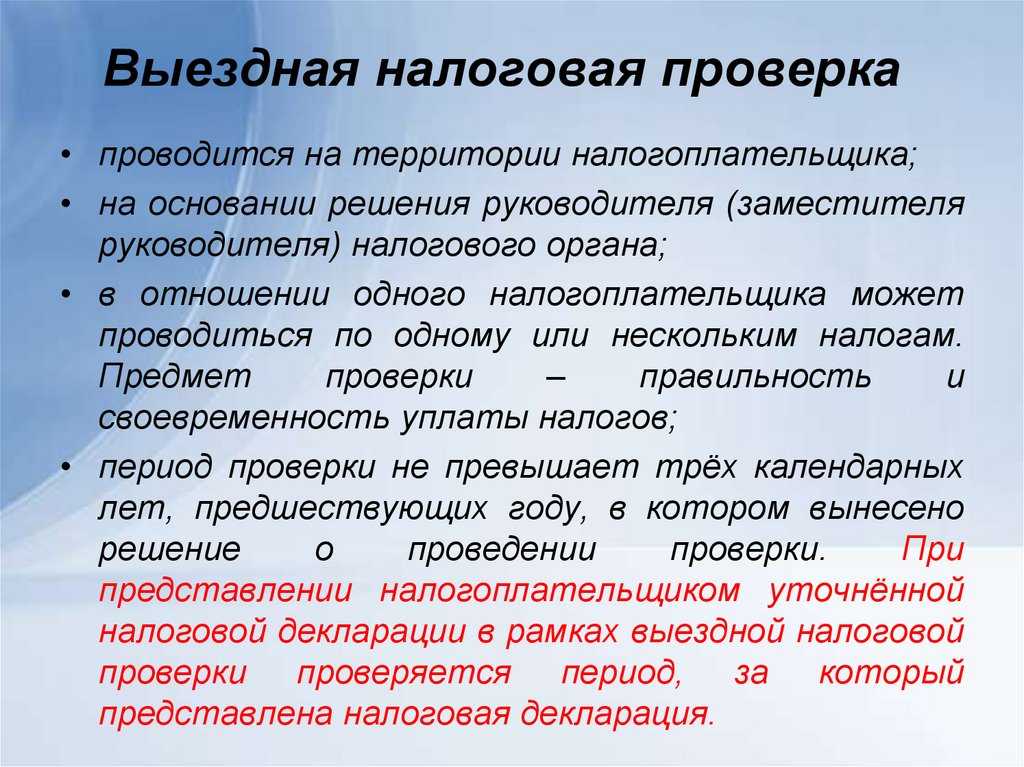

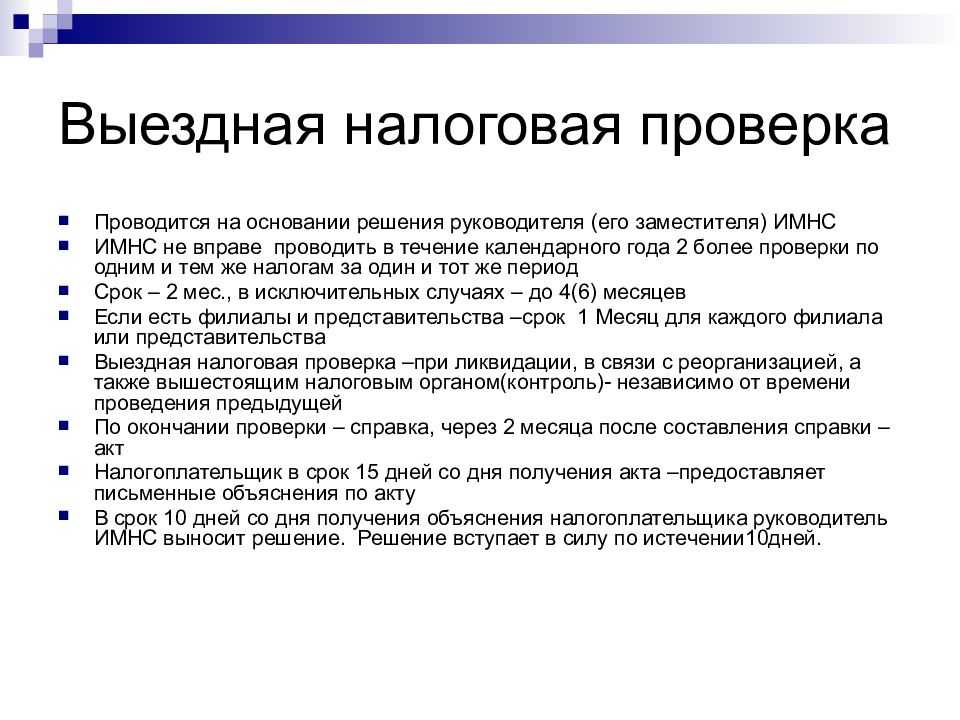

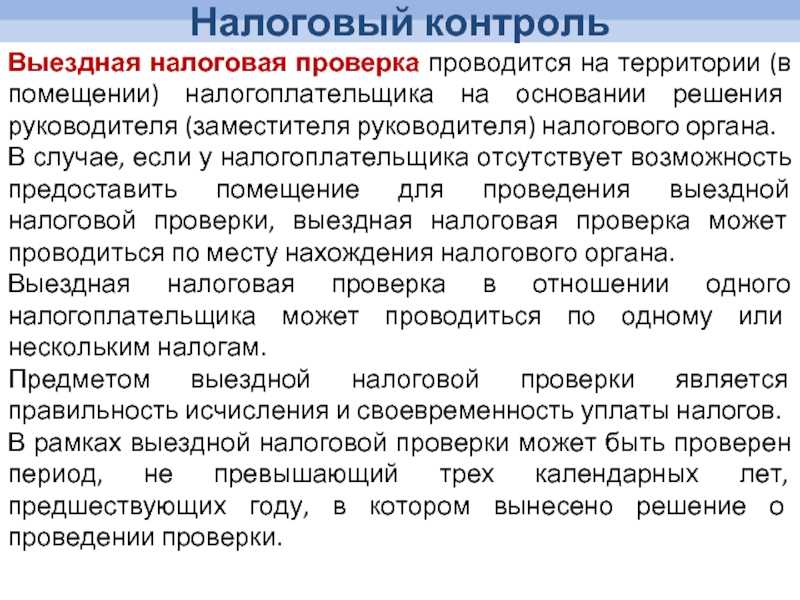

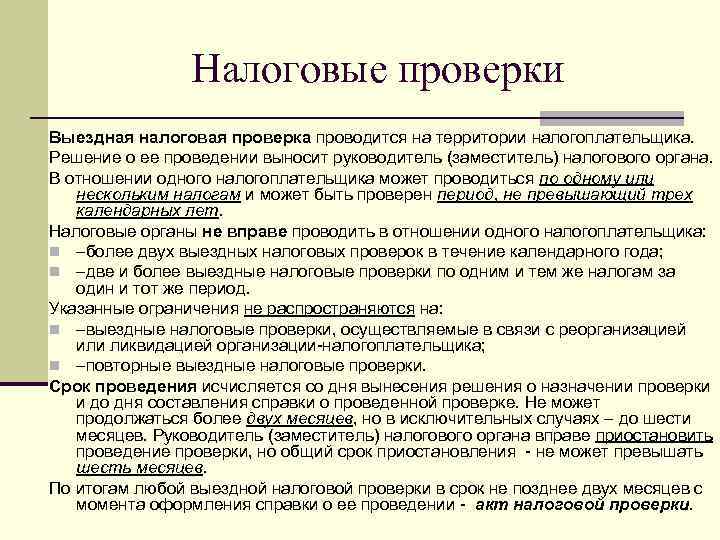

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа. В случае если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа. Однако, в свою очередь, должностные лица налогового органа имеют право проверить факт отсутствия у налогоплательщика помещений для проведения проверки путем осмотра используемых для осуществления предпринимательской деятельности территорий или помещения, принадлежащего проверяемому лицу (п.2 ст.91, 92 НК РФ).

В случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки проверяется период, за который представлена уточненная налоговая декларация.

Ознакомление должностных лиц налоговых органов с подлинниками документов допускается только на территории налогоплательщика, за исключением случаев проведения выездной налоговой проверки по месту нахождения налогового органа, а также случаев, предусмотренных статьей 94 Налогового кодекса РФ.

При необходимости, уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, в порядке, установленном статьей 92 НК РФ.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. Конкретного перечня бумаг, которые могут быть истребованы, нет (абз. 2 п. 12 ст. 89 и п. 1 ст. 93 НК РФ). Поэтому налоговики могут затребовать любые документы (в том числе первичные): регистры бухгалтерского и налогового учета, договоры, акты, платежки и пр.

При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, сокрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 Налогового кодекса РФ.

Налогоплательщик (налоговый агент, плательщик сбора) имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

Налоговый кодекс РФ содержит несколько конкретизированных положений и о выездной налоговой проверке, осуществляемой в связи с реорганизацией или ликвидацией организации-налогоплательщика.

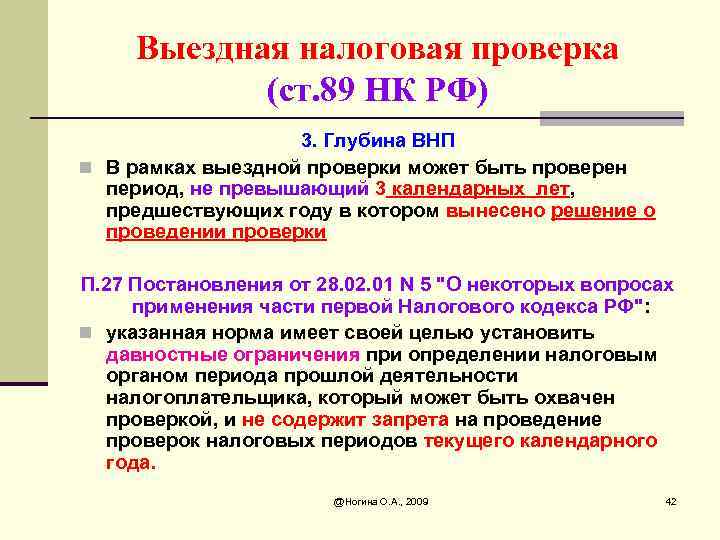

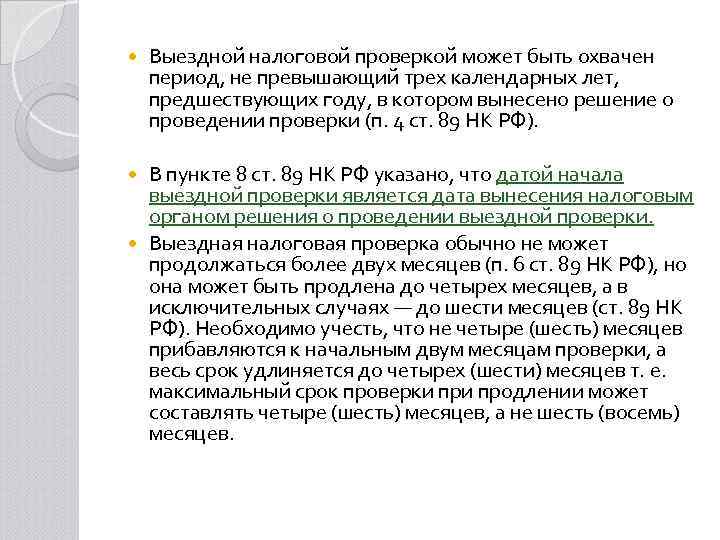

Пункт 11 статьи 89 Налогового кодекса РФ указывает только, что выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

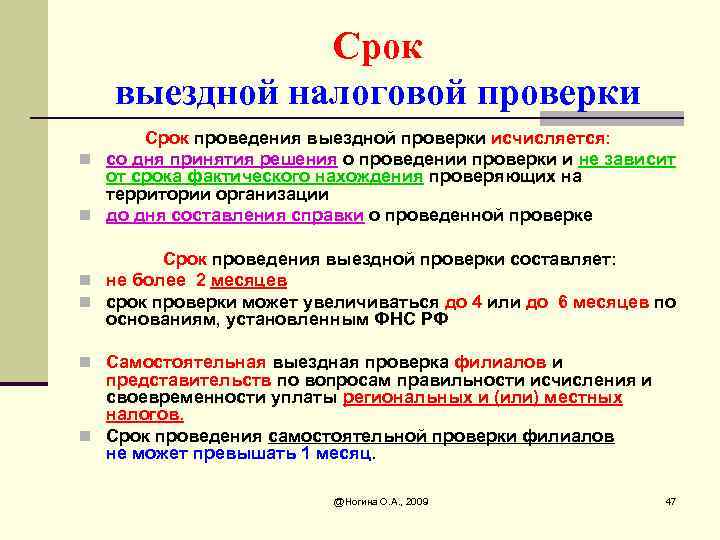

Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения такого обособленного подразделения.

Кого могут проверить

Выездные налоговые проверки проводятся в отношении:

- индивидуального предпринимателя;

- физического лица, не занимающегося предпринимательской деятельностью;

- юридического лица;

- консолидированной группы налогоплательщиков.

Если фискальные мероприятия проводятся в отношении физического лица, не зарегистрированного как индивидуальный предприниматель, то права представителей налогового органа значительно сокращаются. Так, ревизоры могут находиться в жилых помещениях, принадлежащих налогоплательщику, только при условии согласия собственника (или собственников). Изъятие документов или иных доказательств, необходимых проверяющим, помимо воли проживающих лиц не производится. Эти правила не распространяются на нежилые квадратные метры (производственные, торговые, складские).

Итак, казалось бы, налогоплательщик-физическое лицо имеет законное право укрывать компрометирующие его документы и сведения, препятствовать ходу контролирующих мероприятий. Но не все так гладко. Если доступ к необходимым материалам затруднен, работники налоговой инспекции вправе рассчитывать суммы налогов, подлежащих уплате, что называется, «по среднему», исходя из сложившейся практики. Усредненную сумму и предъявят ко взысканию. Также поступят и с предпринимателем, препятствующему проведению ревизии.

Налоги определяют расчетным способом в следующих случаях:

- непредоставление в период от двух месяцев и более налоговому органу документов для исчисления налогов;

- отказ представителям фискального органа в доступе к производственным территориям;

- некорректное ведение системы учета доходов и расходов или полное отсутствие учета;

- сознательное укрытие объектов налогообложения.

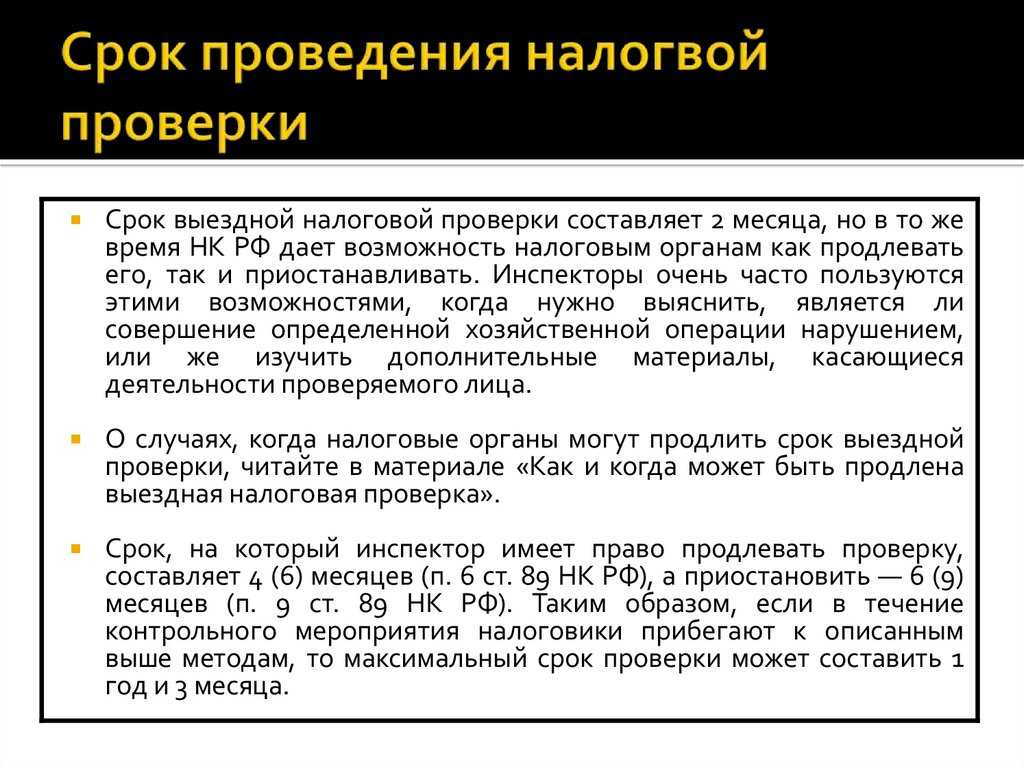

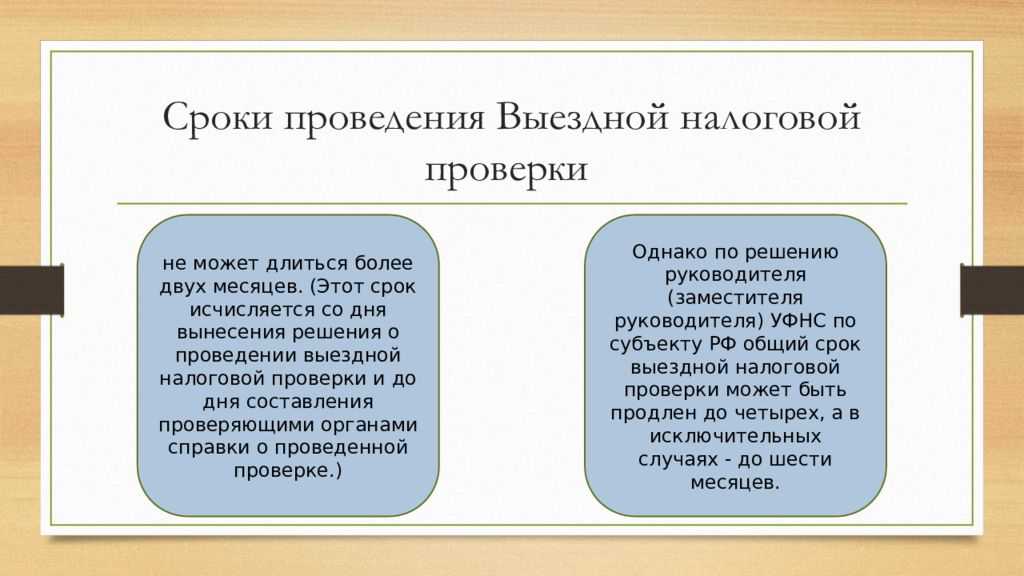

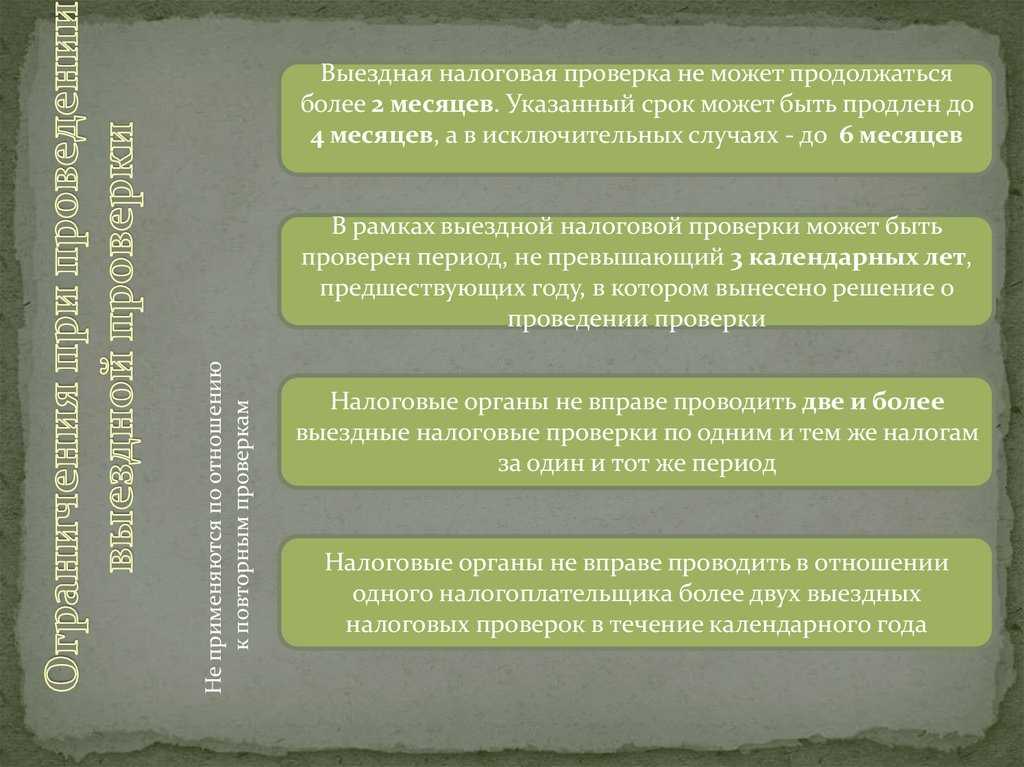

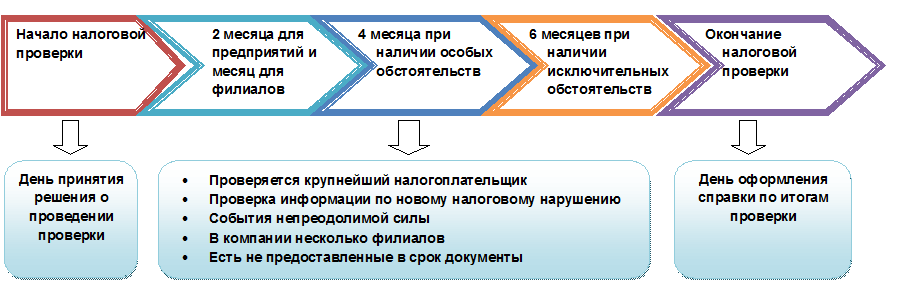

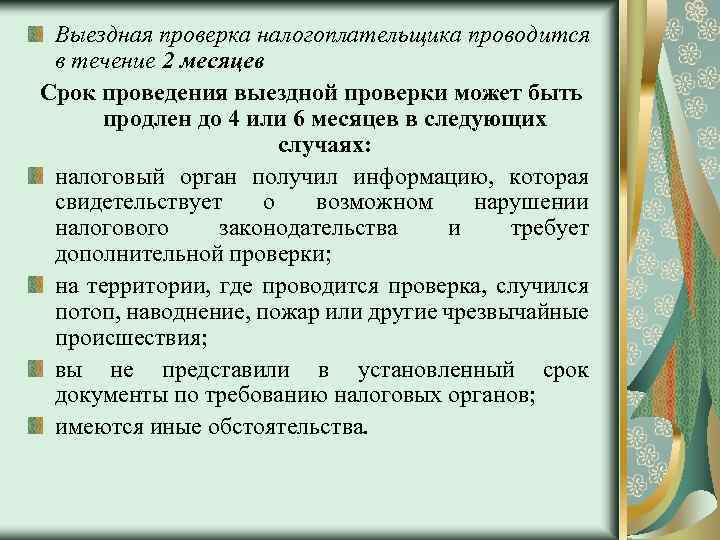

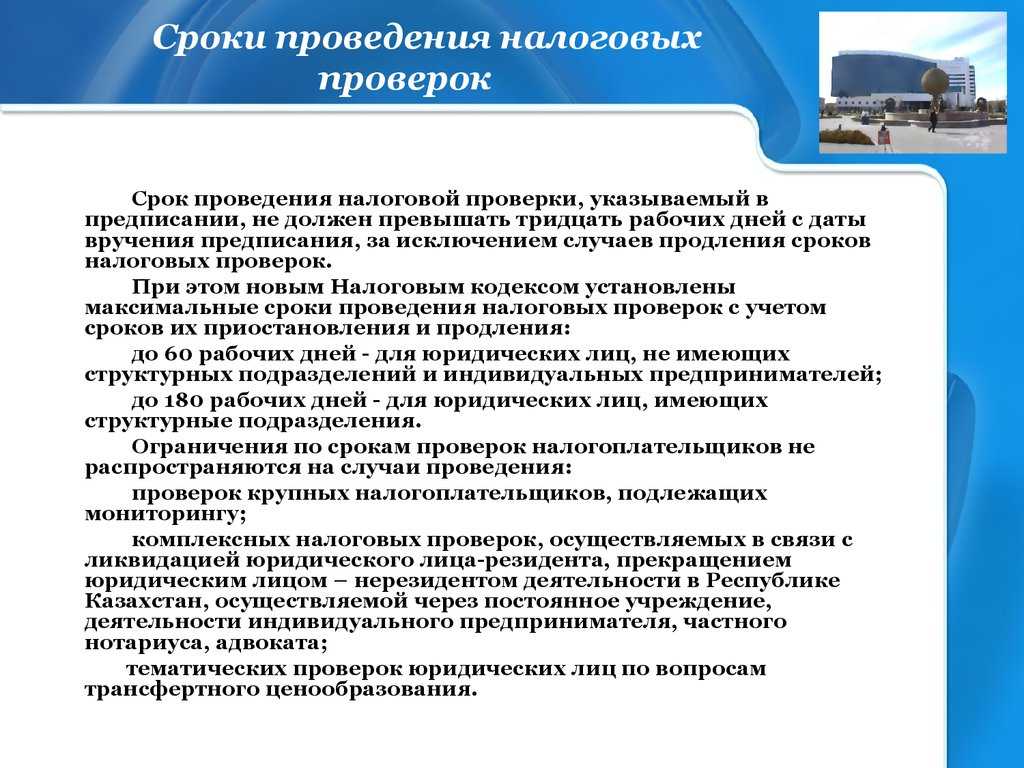

Сроки проведения выездной налоговой проверки

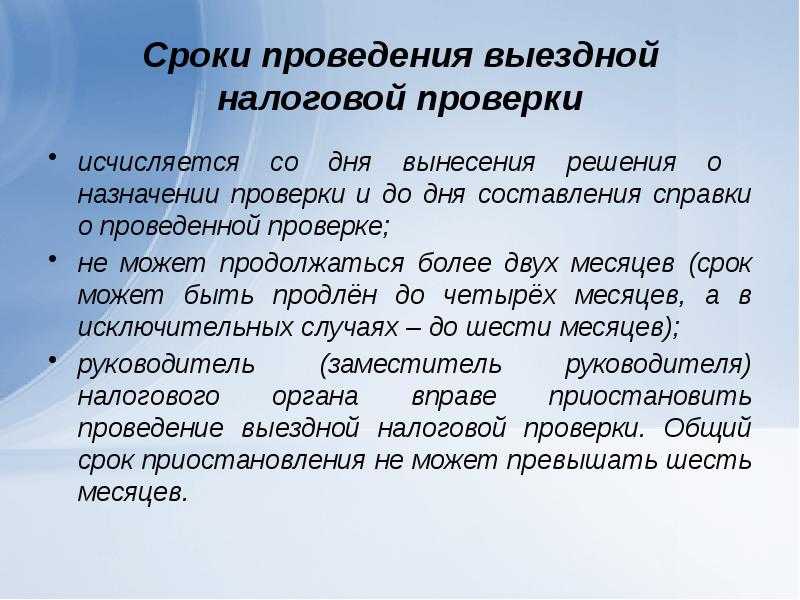

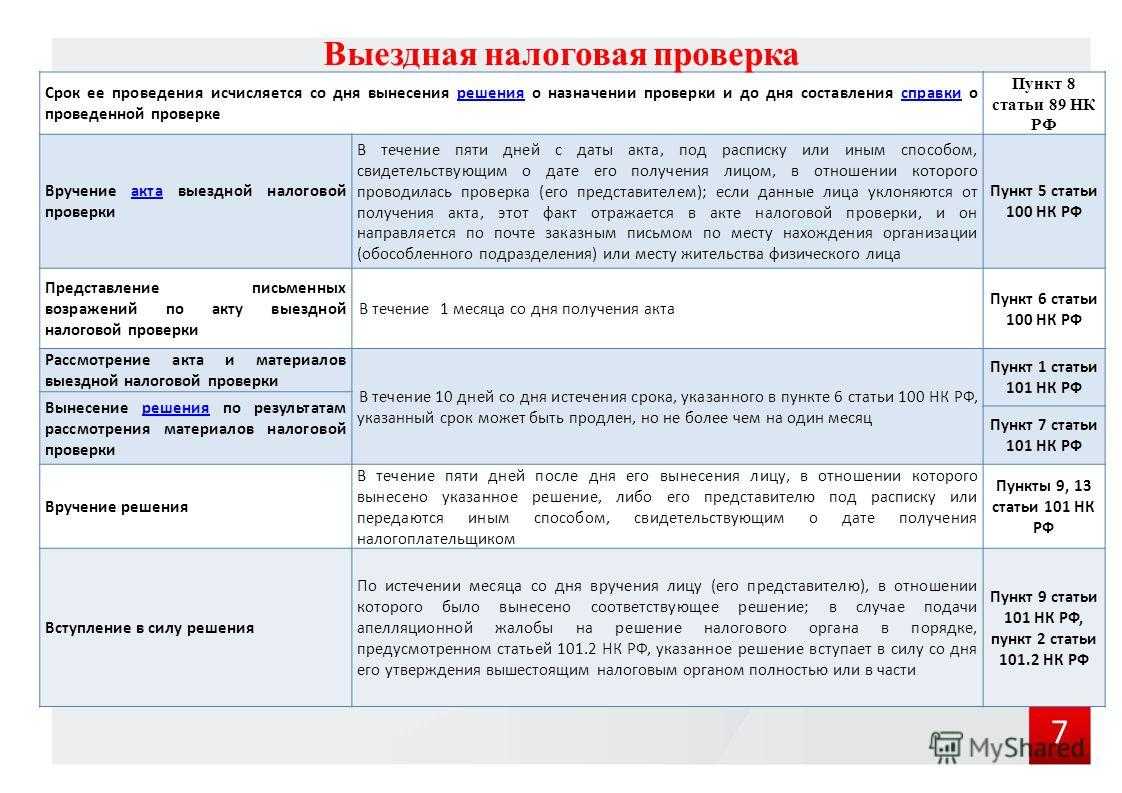

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке (п.8 ст.89 НК РФ), а заканчивается в день составления справки по результатам проверки (указанный документ должен быть вручен в тот же день).

В соответствии со статьей 89 Налогового кодекса РФ проверкой может быть охвачен только период в течение трех лет деятельности фирмы, предшествовавших году проверки. Следует помнить, что пунктом 5 статьи 89 Налогового кодекса РФ предусмотрено также общее ограничение числа выездных проверок: в течение одного календарного года налоговые органы не смогут проводить более двух выездных проверок вне зависимости от проверяемого налога и периода, но самостоятельные выездные проверки в отношении филиалов и представительств при этом не учитываются. При определении количества выездных налоговых проверок налогоплательщика не учитывается количество проведенных самостоятельных выездных налоговых проверок его филиалов и представительств.

Кроме того, у сотрудника налоговой инспекции, пришедшего для проведения проверки нужно попросить документы, подтверждающие его полномочия, и решение о проведении выездной налоговой проверки, обязательные реквизиты которого прописаны в пункте 2 статьи 89 Налогового кодекса РФ. Ошибки в данных документах могут дать налогоплательщику дополнительное время.

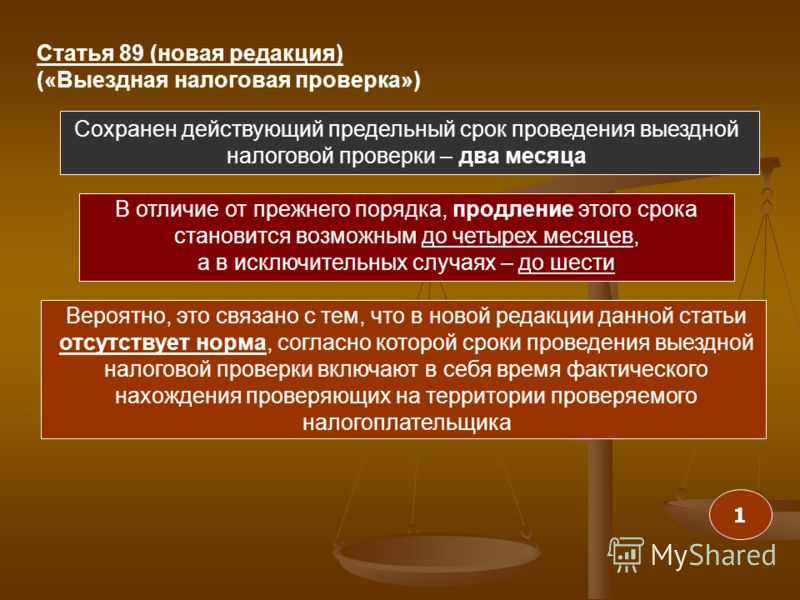

Согласно пункта 6 статьи 89 Налогового кодекса РФ выездная налоговая проверка не может продолжаться более 2-х месяцев (в том числе организации с обособленными подразделениями). Указанный срок может быть продлен до 4-х месяцев, а в исключительных случаях — до 6 месяцев (п.6 ст.89 НК РФ). Исключением является выездная налоговая проверка конкретного филиала или представительства — она должна быть проведена в течение 1 месяца. В данном случае законодатель предоставил контролерам только право на приостановление.

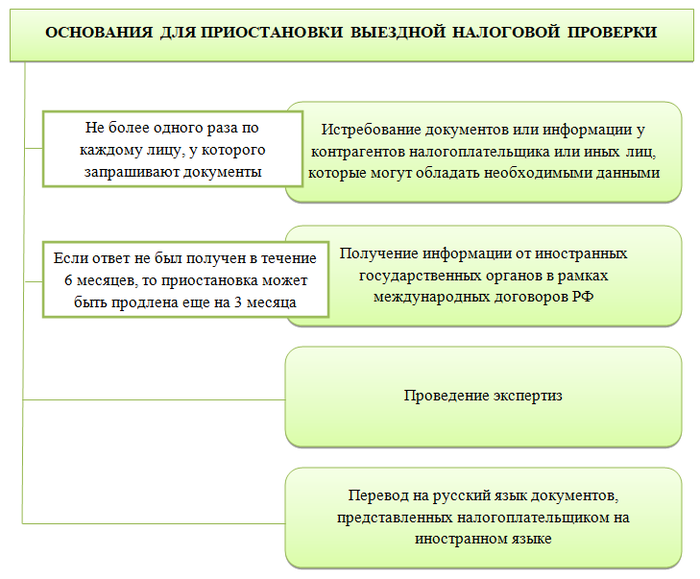

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае если проверка была приостановлена по основанию, указанному в подпункте 2 пункта 9 статьи 89 Налогового кодекса РФ, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца. На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 настоящего Кодекса;

2) получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1 пункта 9 статьи 89 Налогового кодекса РФ, допускается не более одного раза по каждому лицу, у которого истребуются документы.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку.

Основания для проведения выездной налоговой проверки

Причины, по которым проводится выездная налоговая проверка, не установлены законом. Они формируются на практике, с учетом особенностей деятельности предприятий и организаций. Однако условно основания для назначения контрольных мероприятий можно разделить на две группы: практические и законные (решение руководителя ФНС России).

Первая группа предусматривает такие ситуации, при которых показатели деятельности организации вызывают сомнения у налоговых органов.

Относят к ним следующее:

Рентабельность и налоговая нагрузка не соответствует средним показателям в конкретной отрасли.

Когда нагрузка ниже установленных критериев больше чем на 10%, компания попадает в зону риска. Чтобы не спровоцировать контрольные меры со стороны ФНС России, нужно следить за показателями, на которые ориентируется служба согласно Приложению № 3 к Приказу ФНС России № ММ-3-06/333@ от 30.05.2007 года.

Некорректные суммы вычетов.

Нередко размеры вычетов превышают общий размер уплаченного НДС. Именно этот факт привлекает налоговую службу. Когда показатель доходит до 89%, выездная проверка юридических лиц становится неизбежным мероприятием. При этом ориентироваться налогоплательщикам не на что, данных в публичном доступе нет. Единственный источник статистических сведений – газета «Учет. Налоги. Право».

Низкий уровень заработной платы.

Если оплата труда в компании имеет показатель ниже среднего по отрасли на 10% и более, то это признак ведения бухгалтерии с нарушениями, уклонения от НДФЛ. Средние показатели зарплаты можно увидеть в публикуемых сведениях от Росстата.

Убыточность компании, длящаяся два года и более.

Если предприятия не приносит прибыль или работает в «минус», то оно попадает под надзор ФНС России. Риск выездной налоговой поверки очень велик. Если убыточность сочетается с одним из критериев, представленных выше, то проведение контрольных мероприятий гарантировано.

Высокий темп роста расходов.

Здесь сравнивается текущий и предыдущий период. Если расходы по росту превышают доходы, то проверки также не избежать.

Высокие налоговые риски.

Здесь речь идет о попытках получить необоснованную налоговую выгоду. ФНС России в первую очередь проверяет этот аспект. Обстоятельства этого рассмотрены в Постановлении Пленума ВАС РФ № 53 от 12.10.2006 года.

Отсутствие ответов на запросы со стороны налоговой службы.

Камеральные проверки предусматривают получение пояснений со стороны налогоплательщика, если выявлены какие-либо нарушения. Происходит этот процесс посредством официальной переписки, направления запроса по почте.

Но многие думают, что если занять позицию «я никого не вижу, значит и меня никто не видит», то проблема уйдет. Однако, это не так. Вы действительно можете тянуть время, пока бюрократический аппарат приходит в действие. Но в итоге, последствия будут гораздо плачевнее.

Таким образом, нарушения или несоответствия, выступающие основаниями для контрольных налоговых мероприятий, касаются непосредственно деятельности налогоплательщиков и правильности исполнения ими требований НК РФ.

Выездная налоговая проверка — решение о проведении

Согласно статье 89 НК РФ выездная налоговая проверка ООО, АО и иных организаций, независимо от формы, проводится только на основании решения руководителя ФНС России.

Даже при наличии представленных выше обстоятельств, которые выступают прямой причиной для контрольных мероприятий, при отсутствии этого документа их проведение невозможно.

Решение о выездной проверке налоговой инспекции выносится по месту нахождения юридического или физического лица, в случае если надзорные меры направлены на отдельное подразделение или филиал, то непосредственно по его адресу.

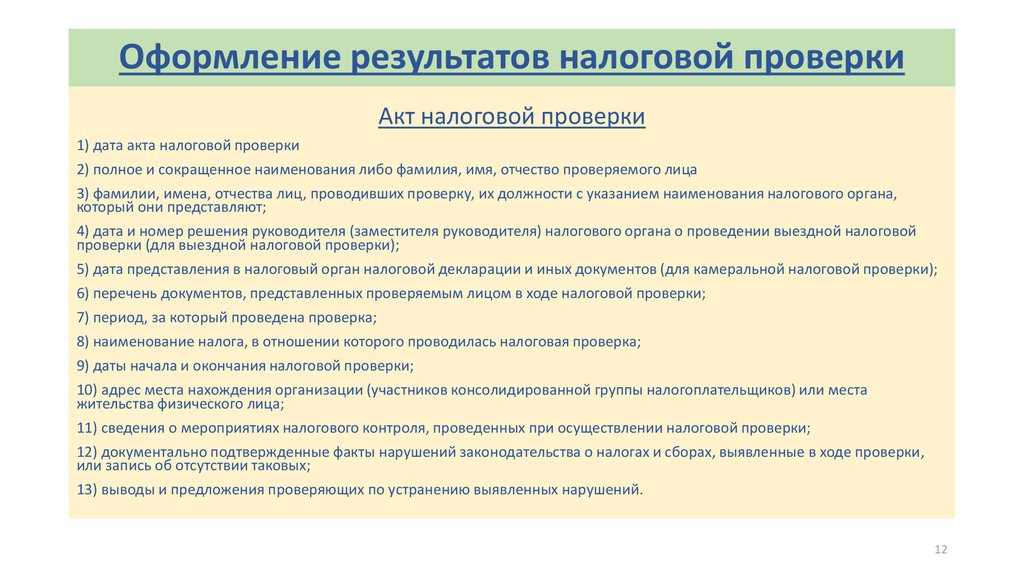

В соответствии с положениями НК РФ решение руководителя налогового органа должно содержать в себе ряд обязательных сведений:

- полное наименование проверяемого субъекта;

- предмет – налоги, подлежащие проверке;

- сроки выездной налоговой проверки;

- должность и полное имя сотрудника, который назначен для проведения проверки.

Форма документа утверждается федеральным органом, уполномоченным осуществлять контроль и надзор по вопросам налогов и сборов.

Период за пределами трех лет

Увеличение глубины проверки допускается, если плательщик:

- Подал уточненку за период, который выходит за рамки стандартной глубины ВП (п. 4 ст. 89 НК РФ). При этом допускается и повторная ВП этого периода, если в уточненке окажется снижен налог к уплате или прирастет убыток или сумма налога (сбора) к возмещению;

- Участник РИП (в том числе бывший). Изучать с ВП могут отрезок глубиной до 5 лет, если по проекту капвложения должны были сделать в течение 5 лет со дня включения в реестр участников РИП;

- Инвестор или оператор по соглашению о разделе продукции (СРП). Смотреть могут любой период в течение срока действия СРП (п. 1 ст. 346.42 НК РФ);

- Исключен из реестра резидентов ОЭЗ в Калининградской области. За пределами трехлетнего периода могут ревизовать (п. 10 ст. 288.1, п. 7 ст. 385.1 НК РФ):

- налог на прибыль — в части прибыли от реализации инвестпроекта;

- налог на имущество — по имуществу, которое было создано или приобретено при реализации инвестпроекта.

Распространенные нарушения при проведении налоговых проверок

Нарушения, которые допускают налоговики при проверках, условно можно поделить на две группы:

- те, что влекут безусловную отмену результатов проверки;

- и нарушения, которые помогают отменить результаты проверки вместе с другим факторами.

Безусловных нарушений два:

- Неуведомление или неправильное уведомление налогоплательщика о рассмотрении материалов проверки. Наиболее распространенная ошибка проверяющих — это отсутствие доказательства вручения уведомления;

- Непредоставление возможности налогоплательщику давать объяснения при рассмотрении материалов налоговой проверки.

Нарушений проверочных процедур, позволяющих оспорить решение налогового органа с вероятностью отмены, немного больше.

- Незаконные доказательства, использованные налоговым органом: допрос без предупреждения о ст. 51 Конституции РФ, осмотр помещений без понятых, получение документов неофициальным путем и тому подобное.

- Необоснованные обвинения: когда претензии указаны в решении, а обоснования нет, отсутствуют ссылки на конкретные доказательства, документы и нормы закона.

- Использование налоговыми органами для обоснования своих претензий документов, не предусмотренных законом. Например, личные заметки, какие-то записи в тетрадях и т.п.

- Нарушение сроков проведения проверки. Очень полезная причина, которая определяется как дискриминационная по отношению к проверяемому налогоплательщику.

Обязательно необходимо понимать, что решение по дополнительным основаниям не отменят, если нарушения установлены и подтверждены законными доказательствами. Для недопущения нарушений налоговых органов обращайтесь за квалифицированной помощью адвоката по налоговым преступлениям.

Периодичность выездных проверок

В течение календарного года у одного субъекта допускается организовывать не больше двух ВП, а также не более двух отдельных проверок филиала или представительства (п. п. 5, 7 ст. 89 НК РФ). Но и из этого правила есть исключения.

Например, ИФНС провела в году ВП по налогу на прибыль за 3 года. Затем в этом же году она приняла решение о проведении ВП по НДС за последний квартал предыдущего года, так как за этот период подали уточненку. Больше ВП в этом году быть не может.

При этом может быть и так, что в одну ВП рассмотрели правильность уплаты сразу всех налогов и взносов. Тогда дополнительных проверок могут и не назначать.

И, говоря о периодичности, нельзя не вспомнить о такой вещи, как критерии риска. Налоговики в 2021 году применяют риск-ориентированный подход. Что означает, что если у вас есть выход за «контрольные» значения, которые анализирует ФНС – вас будут проверять, если же все в пределах нормы – не будут. И второе положение может длиться по нескольку лет.

Когда может быть больше двух ВП в год

Превысить ограничение по ВП налоговики могут по двум причинам:

- с разрешения руководителя ФНС России;

- из-за того, что некоторые виды ВНП не учитываются при подсчете лимита.

С разрешения руководителя ФНС «лишнюю» проверку могут назначить по особым причинам. Запрос на такую проверку местная ИФНС должна согласовать как с ФНС России, так и с Управлением ФНС по региону. Если этого не сделано – проверять не могут.

Некоторые проверки не учитываются при подсчете общего «лимита», поэтому за год могут провести больше двух ВП. Не входят в лимит:

- самостоятельные проверки филиалов и представительств , если ВП назначена в целом по организации;

- повторные ВП по определенным причинам (выше мы рассказали по каким);

- ВП при реорганизации и ликвидации;

- ВП по КГН, если назначили отдельную проверку ее участнику по налогам, которые не связаны с КГН;

- ВП резидента ОЭЗ в Калининградской области по налогу на прибыль и налогу на имущество в связи с его исключением из реестра резидентов.

Может ли быть ВП вне плана

В НК РФ не описано деление ВП на плановые и внеплановые. Понятия «план налоговых проверок» там тоже нет.

Поэтому, даже если у ИФНС и есть какой-то план, то в открытом доступе его не найти. А значит, налогоплательщик не сможет определить, какая у него проверка: по плану или нет.

Сама процедура проведения ВП одинакова, как бы ее ни назначили.

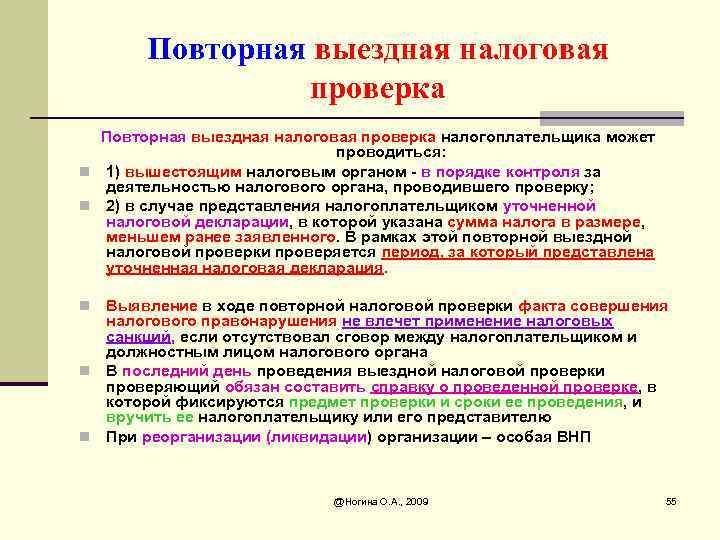

Повторная выездная налоговая проверка — сроки

Многим ИП и юридическим лицам страшно пережить даже одну подобную процедуру, и наверно каждому налоговому агенту хотелось бы узнать заранее, будет ли повторный визит уполномоченных органов или как себя вести, чтобы его избежать.

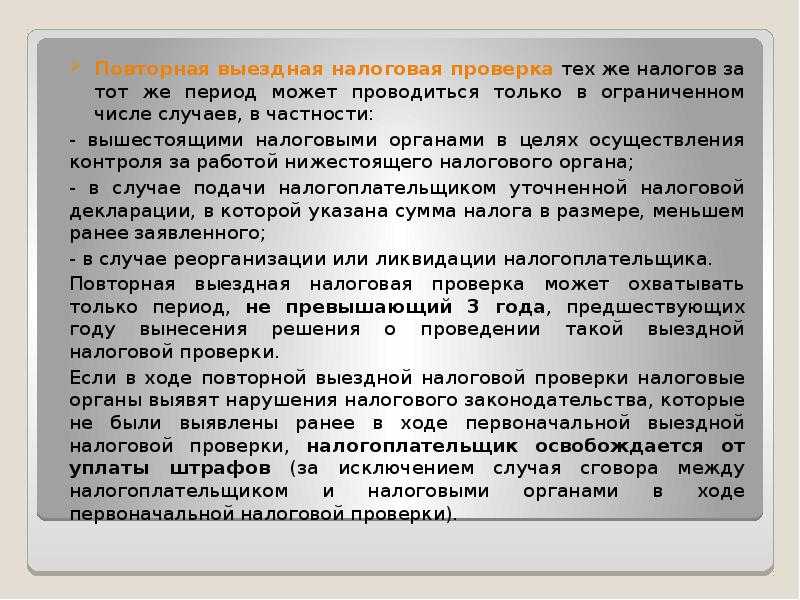

Повторным считается инспектирование, которое производится во второй раз по одним и тем же видам налогов за один и тот же временной промежуток (см. сроки проведения выше). Основанием для его проведения является решение руководителя вышестоящего уполномоченного органа, которое продиктовано выводами предыдущей инспекции (то есть, для оценки качества и полноты проведенной ревизии нижестоящим органом), а также ликвидация организации.

В случае повторного аудита будут охвачены только те документы, которые составлены по проверяемым видам налогов (например, по НДС).

Насколько часто будут проводится повторные ревизии и с какой периодичностью — регламентируется ст.89 НК РФ.

Если повторная проверка проводится на основаниях, не обозначенных в законом,вы вправе обжаловать ее результаты.

Если вы пишите реферат по данной теме и у вас появились вопросы о проблемах, которые могут возникать в процессе такой формы контроля: о способе подачи документов, сколько длится такая ревизия и других особенностях данного мероприятия, методике и методах его проведения — вы всегда можете задать вопрос онлайн нашему консультанту совершенно бесплатно.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Основные свойства выездной налоговой проверки

Осведомлен — значит вооружен. Прежде всего, ответим на вопрос, что такое выездная налоговая проверка. Для этого обратимся к первоисточнику — Налоговому кодексу РФ. Выездной проверке посвящена ст. 89 НК РФ. Она проводится на выезде, то есть сотрудники налоговой инспекции для осуществления своих функций прибывают на территорию налогоплательщика. Если же налогоплательщик не в состоянии организовать работу проверяющих, предоставить им помещение, выездная налоговая проверка проводится в налоговой инспекции, куда необходимо доставить все требующиеся документы.

Второе необходимое условие: по НК РФ выездная налоговая проверка проводится только по решению руководителя налогового органа.

Как продляется срок проведения выездной налоговой проверки?

Решение может быть принято руководителем или замом руководителя ФНС, вышестоящего проверяющей инспекции. В некоторых случаях, решение принимается исключительно руководителем ФНС России (его замом). В п. 3 Оснований, приведенных в Приложении № 4 к Приказу № ММВ-7-2/189@ содержатся основания для продления проверочных мероприятий высшими должностными лицами ФНС.

Они выносят соответствующее решение, если:

- Требуется продлить проверку, которая проводится региональной ФНС.

- Проводится межрегиональная проверка.

- Проверка осуществляется ФНС России.

Форма решения утверждена на законодательном уровне, однако она необязательна к применению, соответственно, данный документы может быть составлен по произвольному шаблону, а неиспользование утвержденной формы не является нарушением законодательства.

Дополнительные процедуры

В ходе выездного контроля инспекторы могут прибегнуть к дополнительным контрольным мероприятиям.

|

Название процедуры |

Описание |

Статья НК РФ |

| Истребование бумаг | Необходимо для налогового контроля; ревизоры вправе изучитьоригиналы документов. | 93, 93.1 |

| Выемка | Применяется для выявления и подтверждения нарушений норм НК. | 94 |

| Осмотр | Осмотр территорий, имущества, помещений. | 91, 92 |

| Инвентаризация | Сопоставление сведений в документах фактическому наличию имущества и обязательств. | 89 |

| Экспертиза и заключение | Участие специалиста и оформление его выводов, если они значимы для ревизии. | 95 |

| Допрос/вызов свидетеля | Проводится допрос свидетелей или они вызываются для дачи показаний. | 90 |

| Услуги переводчика | Используют для перевода иностранных документов. | 97 |

Также в ходе выездного контроля используют данные камеральных проверок и встречную выездную ревизию контрагентов организации.

Объем дополнительных процедур инспекторов при проведении ревизии закреплен ст. 90-98 НК РФ. При осмотре помещений обязательно присутствие третьих лиц (понятых). Ими не могут быть сотрудники ИФНС.

Все дополнительные мероприятия должны проводиться ревизорами в соответствии с законодательством. Доказательства, обнаруженные с нарушениями норм НК, не могут быть использованы в суде.

Особенности проведения проверки

При отсутствии помещения для выполнения контрольных процедур,ревизия может проводиться в ИФНС или в арендуемом фирмой помещении. Этот факт должен быть зафиксирован: ставится отметка в акте или решении ИФНС.

Срок ревизии может продлеваться до 4-6 месяцев в отдельных случаях:

- Проверяется крупнейшая компания;

- Форс-мажорные обстоятельства;

- Необходимость дополнительных процедур;

- Несвоевременное представление документов фирмой;

- Наличие у компании обособленных подразделений.

Если компания уклоняется от получения документов от ревизоров, их высылают заказным письмом. Датой принятия будет шестой день после отправки.

Контролеры не могут проводить более двух выездов к ООО за 1 год. Запрещено проводить повторную выездную ревизию по одинаковым налогам за проверенный ранее период. Исключениями являются ликвидация или реорганизация ООО либо проверка ревизионной работы ИФНС вышестоящей структурой (см. → как закрыть ООО без налоговой проверки?).

Если ревизия назначена по причине представления уточненки, то проверяться будет тот период, за который она сдана, даже если он выходит за рамки 3-летнего ограничения.

Признаки выездной налоговой проверки (ВНП)

НК РФ не дает определения ВНП, в ст. 89 можно выделить комплекс признаков, по которым ее можно квалифицировать именно так:

- проводится там, где осуществляет свою деятельность предприниматель;

- ее предметом является правильность вычисления или факт неуплаты конкретного налога или сбора (п.2 ст.89);

- проверка может охватить максимум трехлетний период деятельности организации, не считая текущего года;

- она может длиться до 60 дней со времени решения о ее назначении (в оговоренных законом обстоятельствах срок могут продлить до 4-6 месяцев).

СПРАВКА! Если у проверяемого отсутствует территория, где он может принять ревизоров, например, деятельность осуществляется в жилом помещении или на базе частного владения, проверку придется провести на базе ИНФС.