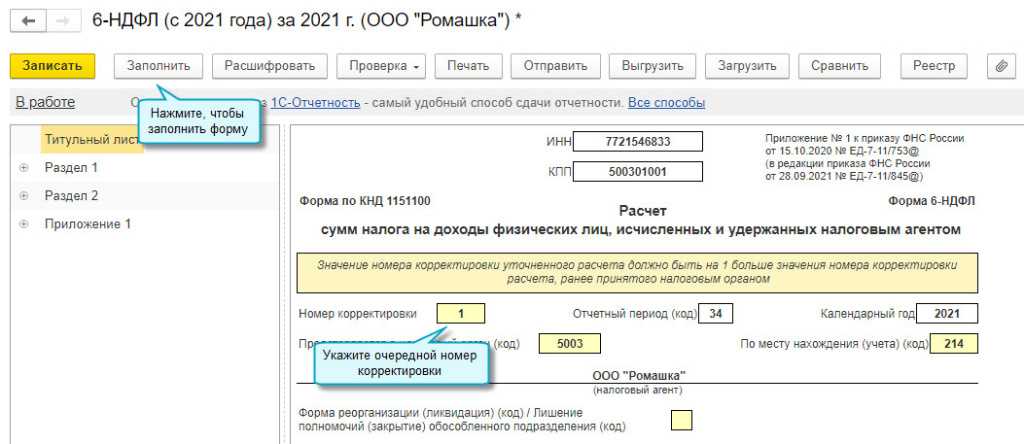

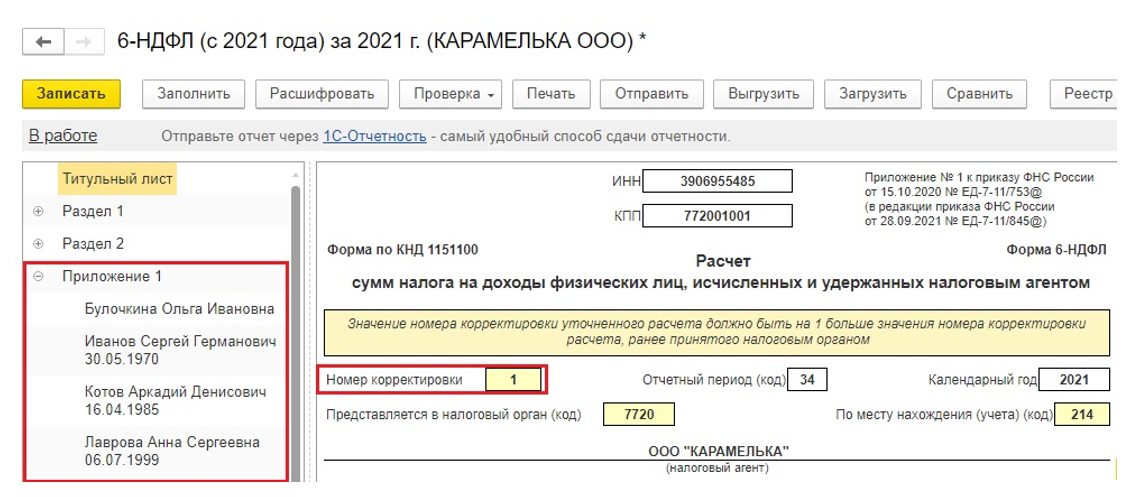

- Санкции при нарушении условий представления отчетности

- Налоговые агенты по дивидендам

- Справочник Бухгалтера

- Дивиденды в 6-НДФЛ: пример заполнения в 2020 году

- Компания выплатила только часть дивидендов

- Что делать с локальными актами

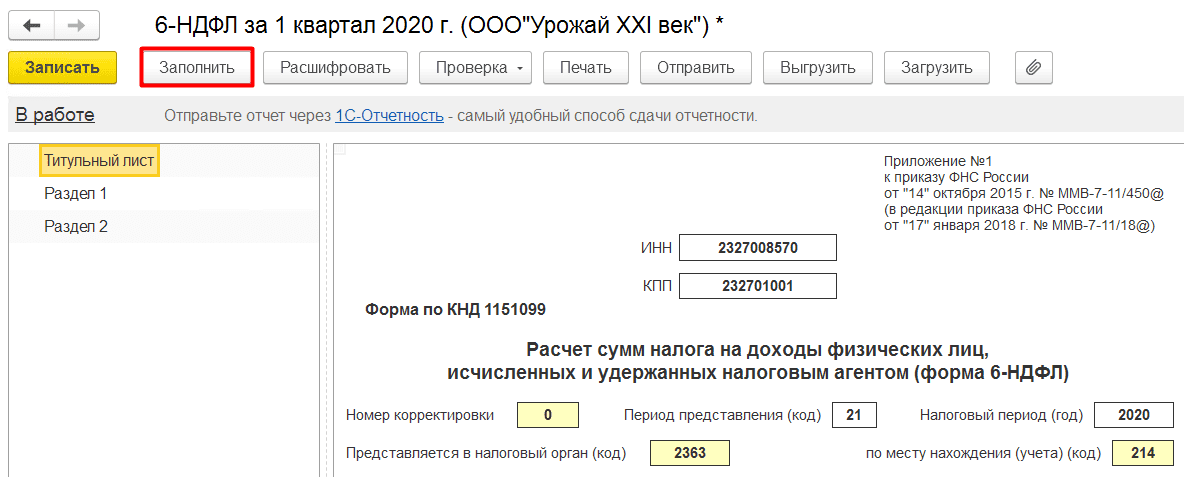

- Порядок и пример заполнения 6-НДФЛ

- Как в 6-НДФЛ отражается зарплата, выплаченная 31.12.2020 г.?

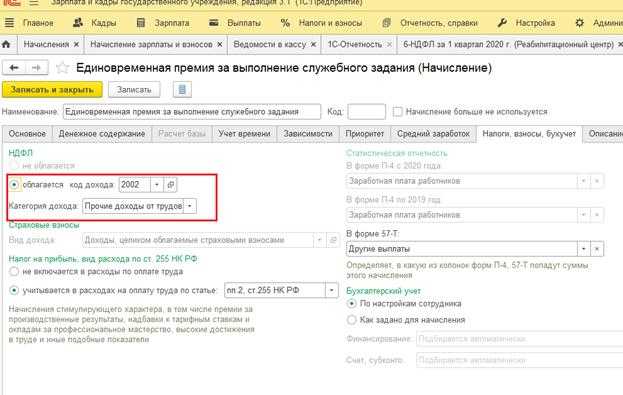

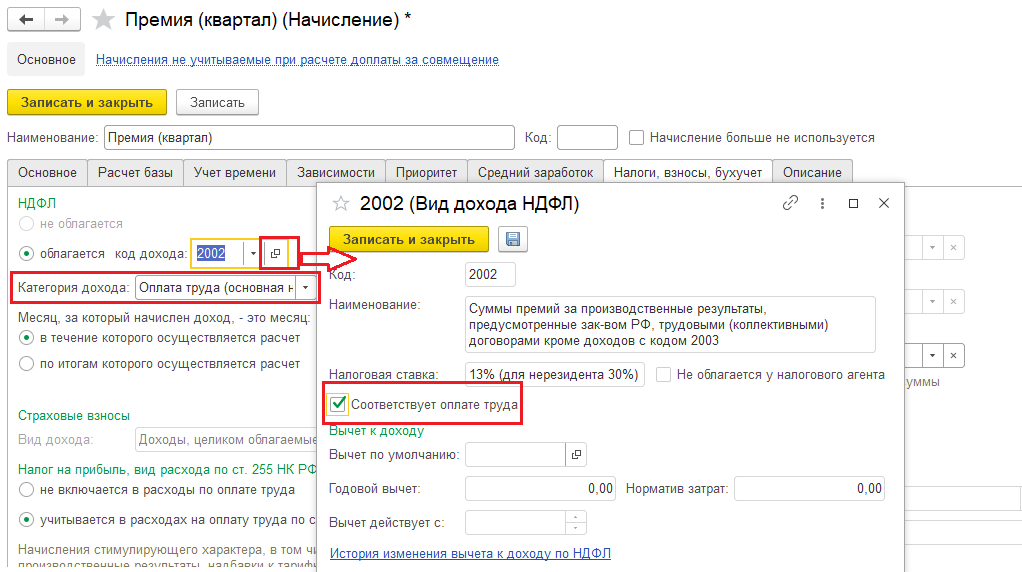

- Производственные премии

- Ежемесячные премии

- Квартальные премии

- Годовые премии

- Как заполнить декларацию при выплате дивидендов, материальной помощи?

- Виды премий: месячная, квартальная, годовая

- НДФЛ с дивидендов

- Заполнение разделов в связи с выплатами

- Денежное поощрение отдельно от основного дохода

- Выдана одновременно с ним

- Как правильно заполнить отчет, если зарплату перечислили в декабре 2021 года

- Когда выплатить зарплату за декабрь

- Квартальные и годовые премии в 6-НДФЛ

- Какие доходы нужно отражать в форме 6-НДФЛ

Санкции при нарушении условий представления отчетности

ИФНС предусматривает наложение штрафных санкций организациям, недобросовестно исполняющим обязанности.

| Нарушение | Размер штрафа | Пояснения |

| Сдача отчетности с нарушением срока | 1 000 рублей за каждый месяц в полном или неполном исчислении | Пренебрежение требованиями по сдаче отчетности может повлечь арест расчетного счета |

| Указание данных, признанных недостоверными | 500 рублей | Недостоверными сведениями считаются любые искажения данных, включая реквизиты |

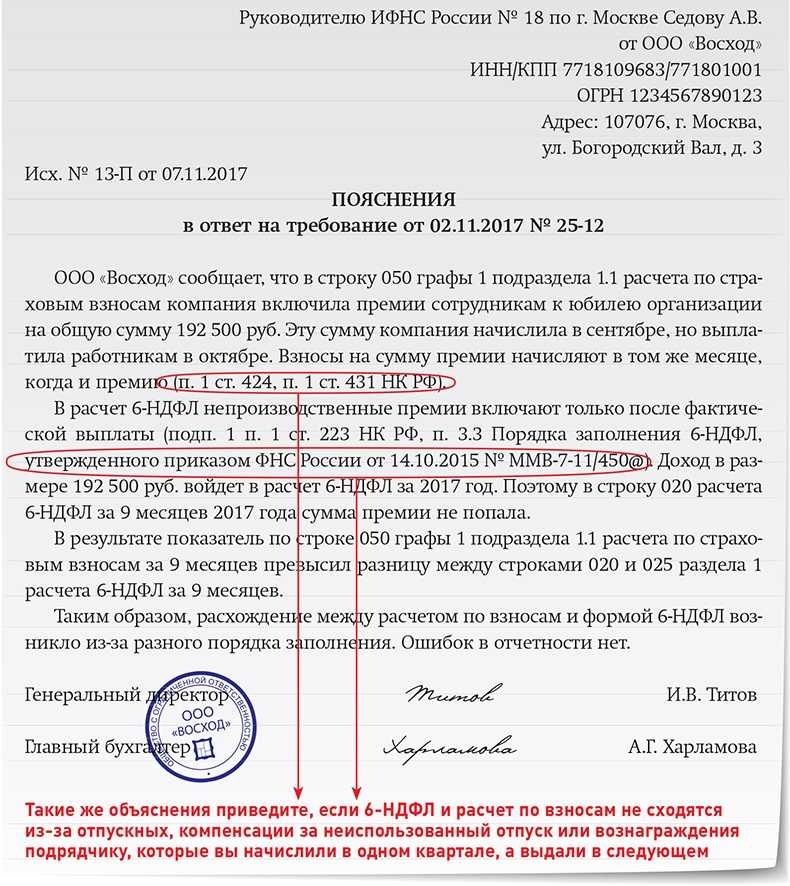

Агенты, самостоятельно обнаружившие неточности представленных сведений о налогообложении, могут быть освобождены от санкций, установленных НК РФ. Достоверные данные должны быть представлены в уточненном расчете. Наказание снимается в случае, если агент исправил сведения до момента, когда ИФНС обнаружила недостоверность данных отчетности.

Налоговые агенты по дивидендам

Обязанность по удержанию подоходного с дивидендов возлагается на налогового агента, т.е. организацию, которая выплатила доход. При этом начислить подоходный налог нужно отдельно по каждому получателю доходов. Удержание налога производится в момент фактической выплаты доходов, в том числе и при зачислении сумм на банковский счёт налогоплательщика. Если же получатель по каким-либо причинам решит отказаться от получения прибыли, НДФЛ в любом случае необходимо удержать в день отказа.

В случае, когда налоговым агентом не произведено удержание в полном объёме или в оговоренные сроки, на организацию может быть наложен штраф в размере 20% от суммы не перечисленного НДФЛ.

Пример 1. Прибыль, подлежащая распределению в ООО «Рассвет», составляет 750 000 рублей. Учредителями общества являются три физических лица: два резидента РФ с долями 40% и нерезидент с размером принадлежащей доли в количестве 20%. По итогам начисления российским учредителям полагается по 300 000 рублей за минусом удержанного налога 13%, равном 39 000 рублей от каждой выплаты. Дивиденды в пользу иностранного гражданина равны 150 000 рублей. Налог к удержанию — 22 500 рублей.

По результатам выплат и удержания НДФЛ налоговые агенты обязаны представить расчёты и справки о начисленных суммах дохода и удержанного подоходного по следующим формам:

- 2-НДФЛ, составляется ежегодно на каждое лицо;

- 6-НДФЛ предоставляется с 2020 года ежеквартально, отражает общие суммы начисленного и удержанного налога по организации (или ИП).

Справочник Бухгалтера

НДФЛ с дивидендов перечисляют не позднее следующего дня после выплаты суммы учредителю (п. 6 ст. 226 НК). Не имеет значения, из кассы выданы деньги либо перечислены на карту самого участника или указанного им третьего лица.

Например, если суммы выплачены 5 апреля 2020 года, то НДФЛ с них положено уплатить также 5 апреля либо 8 апреля — с учетом выпадающих выходных. Если расчеты с учредителями в 2020 году состоялись 4 апреля, то крайним днем уплаты будет пятница 5 апреля.

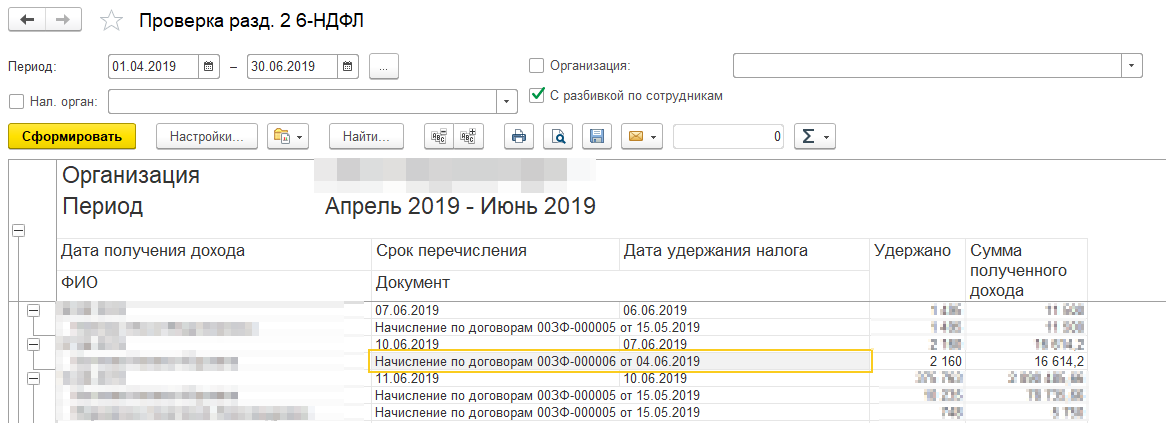

Именно по сроку, установленному для расчетов с бюджетом, операция попадает в раздел 2 формы 6-НДФЛ

Это важно помнить, когда нужно отражать переходящие суммы — выплаты на стыке кварталов. Ведь во втором разделе приводятся операции за три последних месяца отчетного периода / года

И включать лишние операции в раздел ошибочно.

Когда установленный срок расчетов с бюджетом выпадает на выходной или праздник, дедлайн законно переносится на ближайший рабочий день (п. 7 ст. 6.1 НК). Именно эта дата должна стоять в разделе 2. Далее на примере для 2020 года вы увидите, как работает это правило на практике.

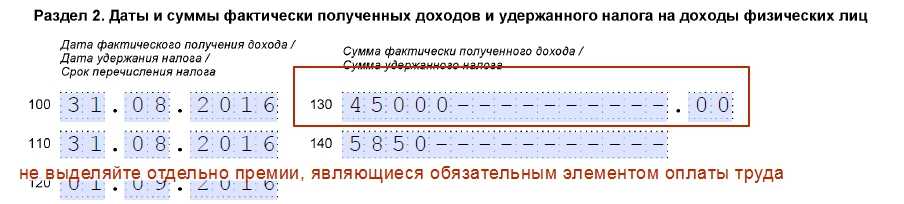

Дивиденды отражайте по строкам 100-140 отдельно от заработной платы, даже — если так случилось — вы выдали все суммы вместе. Причина — дата получения дохода у зарплаты отличная — не день выплаты, а последний календарный день того месяца, за который производится расчет. Кроме того, характер выплат совершенно различен.

Возьмите на заметку: в акционерном обществе НДФЛ должен быть перечислен не позднее 1 месяца с даты выплаты дивидендов (п. 9 ст. 226.1 НК).

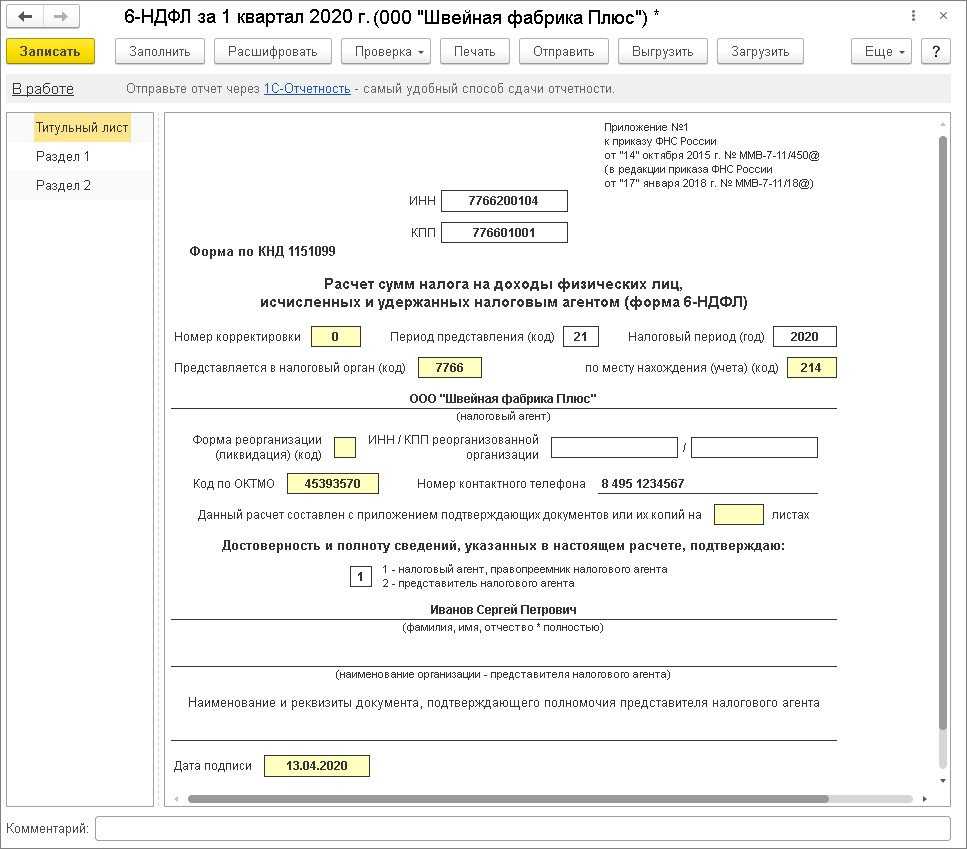

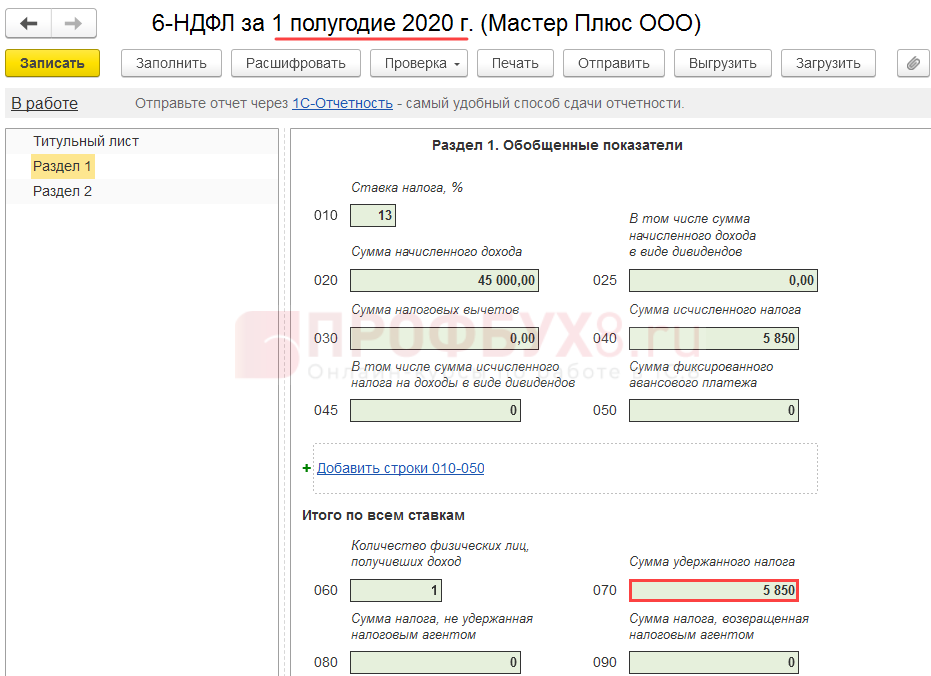

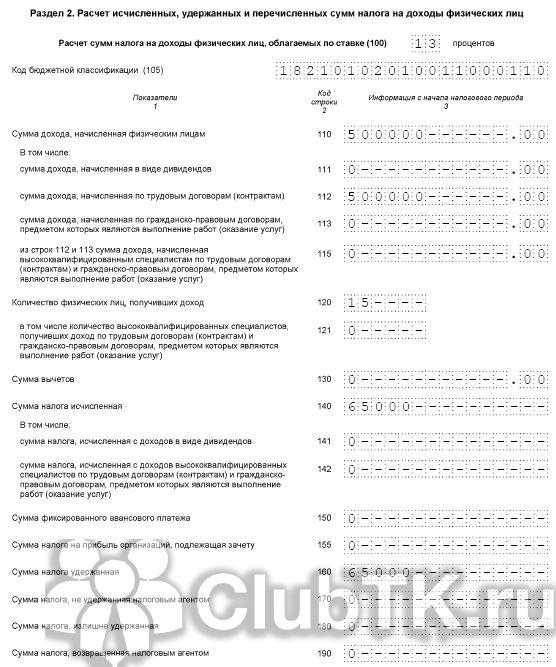

Дивиденды в 6-НДФЛ: пример заполнения в 2020 году

По итогам II квартала 2020 года ООО «Дом» получило чистую прибыль в размере 150 000 руб. 9 июля 2019 года общее собрание учредителей решило направить эту сумму на выплату дивидендов.

Уставный капитал общества разделен поровну между двумя участниками:

50% принадлежат директору А.Н. Петрову – гражданину РФ;

50% – во владении гражданки США И.Н. Петровой, которая в обществе «Дом» в составе персонала не числится.

На дату 9 июля 2020 года бухгалтер ООО «Дом» начислила суммы дохода в учете:

Дебет 84 Кредит 70

– 75 000 руб. (150 000 руб. : 50%) – начислен доход Петрову;

Дебет 84 Кредит 75-2

– 75 000 руб. (150 000 руб. : 50%) – начислен доход Петровой.

12 июля суммы выплачены в безналичном порядке. Для целей учета НДФЛ именно эта дата считается днем получения дохода и ее занесет бухгалтер в налоговый регистр по НДФЛ. В день выплаты сделаны записи по удержанию подоходного:

Дебет 70 Кредит 68

– 9750 руб. (75 000 руб. : 13%) – удержан налог с выплат Петрову;

Дебет 75-2 Кредит 68

– 11 250 руб. (75 000 руб. : 15%) – сделано удержание по Петровой.

Итого удержано 21 000 руб. (9750 руб. + 11 250 руб.).

Также отражены сами расчеты с учетом удержанных сумм:

Дебет 70 Кредит 51

– 65 250 руб. (75 000 руб. – 9750 руб.) – выплачена сумма Петрову;

Дебет 75-2 Кредит 51

– 63 750 руб. (75 000 руб. – 11 250 руб.) – произведен расчет с Петровой.

Перечислить НДФЛ в бюджет, с учетом выпавших выходных, нужно 15 июля.

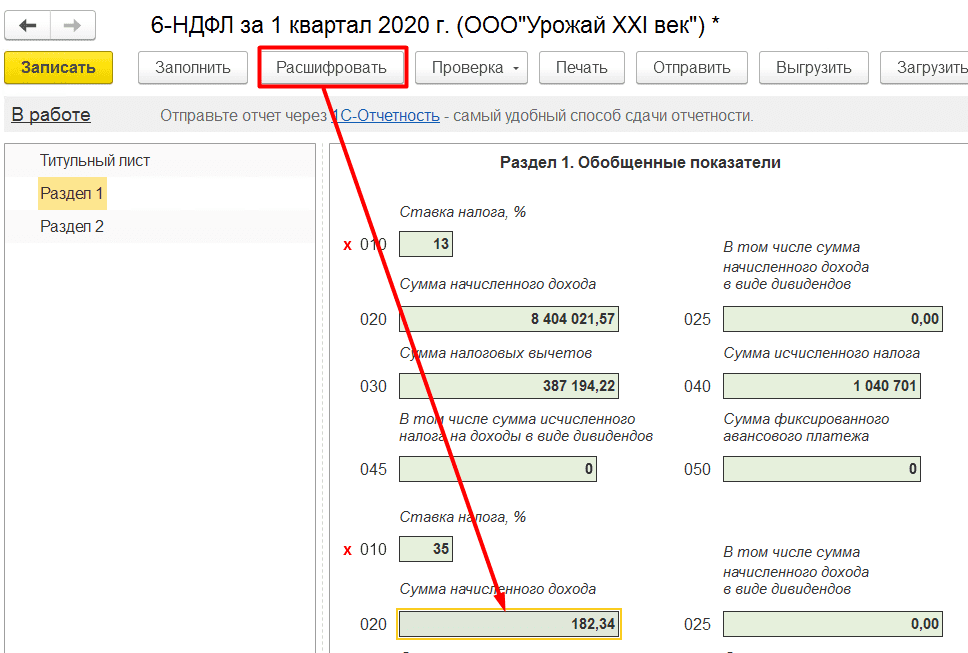

На каждую ставку подоходного бухгалтер заполнила свой раздел 1. Раздел 2 заполнен без разделения по ставкам. И все суммы показаны в одном блоке, так как совпадают все три даты — дивиденды и резиденту, и нерезиденту выплачены в один день. Значит, будет и одна дата удержания налога и крайняя дата перечисления его в бюджет.

Вся операция приходится на июль, то есть III квартал 2020 года. Бухгалтер заполнила раздел 2 формы 6-НДФЛ за 9 месяцев 2020 года по этой операции так, как показано в образце.

Компания выплатила только часть дивидендов

Компания провела собрание участников и распределила дивиденды. Во втором квартале она выплатила только часть дивидендов.

Для дивидендов датой получения доходов считается день, когда компания выплатила деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделах 1 и 2 расчета отражайте только ту часть дивидендов, которую участники фактически получили.

Дивиденды облагаются по той же ставке 13 процентов, что и зарплата, поэтому компания прибавляет дивиденды к доходам за отчетный период и отражает в строке 020. Кроме того, дивиденды нужно показать в отдельной строке — 025. Исчисленный НДФЛ покажите в строках 040 и 045. В строке 070 отразите налог, который удержали в отчетном периоде.

На примере

Что делать с локальными актами

Новой редакцией статьи 136 ТК РФ определено, что конкретная дата выплаты заработной платы должна быть установлена:

- или правилами внутреннего трудового распорядка;

- или коллективным договором;

- или трудовым договором.

Таким образом, с 3 октября 2021 года, хотя бы в одном из указанных документов должна быть прописана точная дата, когда работнику будет выплачиваться заработная плата (включая премии, являющиеся ее частью). Поэтому до 3 октября работодателям нужно определиться, как платить премии по новому закону и внести изменения в обозначенные документы.

Если сейчас, к примеру, в трудовом или коллективном договоре определено, что премия за отработанный месяц выплачивается, допустим, только через один или два месяца, то такие условия с 3 октября не будут отвечать требованиям трудового законодательства РФ.

Будем надеяться, что в скором времени появятся разъяснения официальных органов, которые внесут больше ясности в сложившуюся ситуацию. См. “Выплата премий с 3 октября 2021 года: разъяснения Минтруда“.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок и пример заполнения 6-НДФЛ

Премии в 6-НДФЛ отражаются по-разному в зависимости от раздела. В первой части формы поощрительные выплаты никак не выделяются, т. к. они облагаются НДФЛ по той же ставке 13%, что и обычная зарплата.

Для каждой крайне даты перечисления налога и величины удержанного налога заполняется отдельная строка 021–022.

Например, квартальная премия в 6-НДФЛ за 2021 год будет заполняться отдельно от месячной с учетом фактической даты ее получения.

Дата удержания НДФЛ при выплате дохода в денежной форме соответствует дате его перечисления получателю (п. 4 ст. 226 НК РФ).

Перечислить НДФЛ по всем видам доходов (кроме больничных и отпускных) нужно не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ).

Рассмотрим пример — как отразить премию в 6-НДФЛ.

Пример

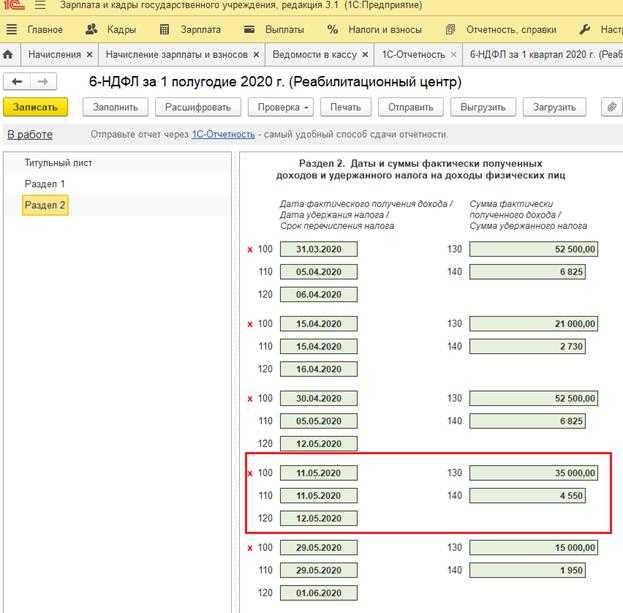

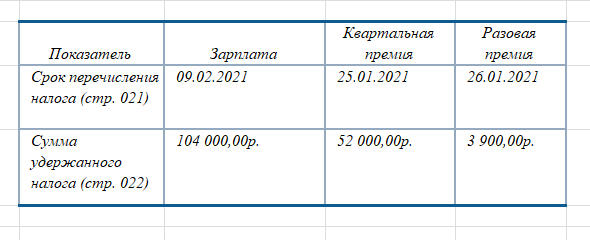

Численность работников ООО «Альфа» — 20 человек. В январе 2021 года были произведены следующие выплаты:

- Заработная плата за январь 2021 года — 08.02.2021 в сумме 800 000 руб.

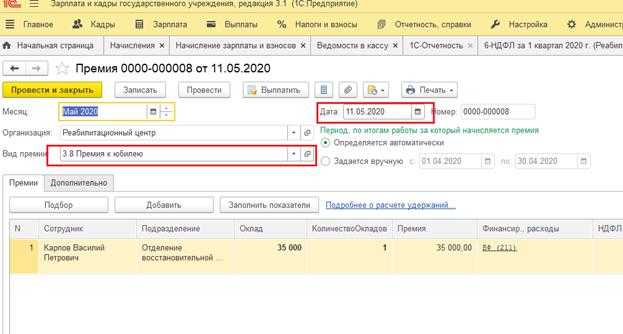

- Квартальная премия за 4-й квартал 2020 года — 22.01.2021 (приказ от 18.01.2021) в сумме 400 000 руб.

- Единовременная премия к юбилею — 25.01.2021 в сумме 30 000 руб.

Выплаты за другие месяцы 1-го полугодия, а также налоговые вычеты учитывать не будем.

Раздел 1

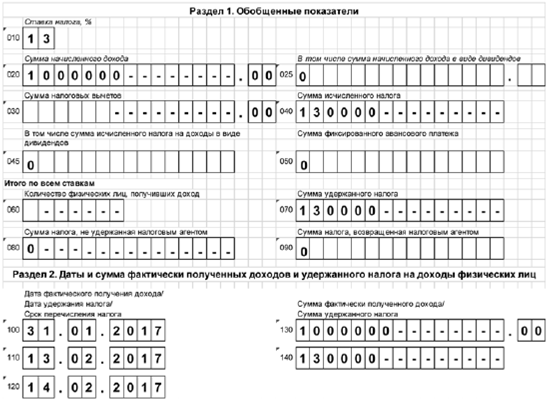

- Ставка налога (стр. 010) — 13%.

- Доход (стр. 020) — 1 230 000 руб. (800 000 + 400 000 + 30 000).

- Исчисленный налог (стр. 040) — 159 900 руб. (1 230 000 × 13%).

- Количество получателей дохода (стр. 060) — 20 человек.

- Удержанный налог (стр. 070) — 159 900 руб.

В разделе 1 по каждой выплате нужно заполнить отдельный блок строк 021 — 022.

Предлагаем вам скачать наш пример заполнения 6-НДФЛ с премией.

***

Отражение премий в 6-НДФЛ зависит от их вида. Для премирования за месяц получение дохода и начисление НДФЛ указывается в отчете по аналогии с зарплатой. Для других видов поощрительных выплат при заполнении отчета нужно исходить из даты их перечисления сотрудникам. Подоходный налог по всем видам премий необходимо уплатить в бюджет не позднее следующего дня после их выдачи.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

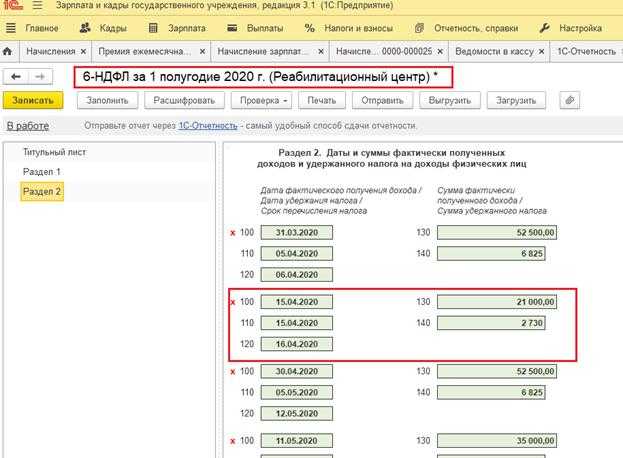

Как в 6-НДФЛ отражается зарплата, выплаченная 31.12.2020 г.?

Данные в отчете 6-НДФЛ за 2020 г. в разделы попадают по следующему принципу:

С заполнением данных по зарплате декабря 2020 г., исчисленном и удержанном НДФЛ в Разделе 1 все понятно – данные попадут в 6-НДФЛ за 2020 г.

А вот четких разъяснений отразить ли эту информацию в Разделе 2 отчета за 2020 г. или в Разделе 1 за 1 кв. 2021 г., к сожалению, нет. Дело в том, что если смотреть правила заполнения новой 6-НДФЛ, то в Разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода.

Получается, что с одной стороны в 6-НДФЛ за 2020 г. в Раздел 2 зарплата, выплаченная 31.12.2020 г., не попадет, т.к. этот Раздел заполняется по сроку перечисления, а он наступает 11.01.2021 г. Т.е. в отчетном периоде, когда старая форма 6-НДФЛ уже не будет действовать.

С другой стороны – если следовать правилам заполнения новой 6-НДФЛ в Раздел 1 за 1 кв. 2021 г. информация по зарплате, выплаченной 31.12.2020 г., не должна попадать. Пока же в ЗУП 3 в этом случае зарплата отражается в Разделе 1 отчета 6-НДФЛ за 1 кв. 2021 г. Разработчики консультируются по этому вопросу с ИФНС.

Получается есть риск, что сумма налога не попадет в отчетность по НДФЛ и КРСБ. Чтобы этого избежать рекомендуем вручную включить данные по декабрьской зарплате, выплаченной 31.12.2020 г., в Раздел 2 отчета 6-НДФЛ за 2020 г.

Не рекомендуем включать эти данные в Раздел 1 отчета 6-НДФЛ за 1 кв. 2021 г., т.к. пока неизвестны контрольные соотношения. Если в новой 6-НДФЛ будет сравниваться сумма удержанного НДФЛ в Разделе 2 и Разделе 1, то при включении в Раздел 1 декабрьской зарплаты, выплаченной 31.12.2020 г., контрольные соотношения не будут выполнены.

Производственные премии

Ежемесячные, ежеквартальные и годовые премии могут быть как производственными (например, ежемесячные премии, являющиеся частью зарплаты), так и непроизводственными (например, ежемесячные премии сотрудникам, имеющим детей). Однако чаще выплата этих премий, все же, неразрывно связана с результатами труда и достижениями работников. Ведь мало кто из работодателей может себе позволить выплачивать премии без учета результатов работы.

Ежемесячные премии

Большинство работодателей выплачивают месячные премии по итогам уже отработанного месяца. Однако перед изданием приказа о премировании руководству требуется некоторое время, чтобы оценить показатели работы за этот месяц: например, нужно проанализировать отчеты по продажам и (или) сравнить статистические данные с прошлым периодов. И только после проведенного анализа принять решение о том, кому полагается ежемесячная премия, а кому нет.

По новому закону, ежемесячную премию, допустим, за октябрь 2016 года уже нельзя будет выплатить позднее 15 ноября. Но смогут ли все работодатели страны за период с 1 по 14 ноября проанализировать и оценить показатели работы прошедшего месяца, выделить хороших работников и произвести начисление премий? Некоторые работодатели в качестве премии выплачивают различные бонусы, которые формируются из самых разных показателей, которые также нужно обобщить. Все ли работодатели успеют это сделать за столь короткий период?

Во многих организациях сложилась практика, когда премии за отработанный месяц выплачивают только через один или два месяца. Это вполне оправдано, когда собираются показатели со всех обособленных подразделений или филиалов и только после этого распределяется бюджет и начисляются премии. Как поступать им после 3 октября 2021 года? Если четко следовать новой редакции статьи 136 ТК РФ подобные сроки становятся «вне закона».

Квартальные премии

Если работодатель выплачивает квартальную премию за результаты работы, то такая премия также считается стимулирующей частью заработной платы (ст. 129 ТК РФ). Следовательно, с 3 октября 2016 года премии за квартал работодатель также будет обязан выдавать не позднее 15 числа месяца, следующего кварталом, за который премия начисляется.

Получается, что премии, например, за 3 квартал 2021 года (июль, август и сентябрь) работодатели обязаны выплатить не позднее 15 октября. А за период с 1 до 14 октября всем работодателям потребуется проанализировать результаты работы за весь квартал, принять решение о выплате квартальных премий и произвести начисление. Все ли успеют уложиться в этот срок?

Годовые премии

В состав заработной платы работника также может входить годовая премия (ч. 1 ст. 129 ТК РФ). И многие работники этой премии очень ждут. Ведь зачастую размер этой премии превышает стандартный месячный заработок.

Если руководствоваться положениями статьи 136 ТК РФ, то годовую премию за 2021 года нельзя выплачивать позднее 15 января 2021 года. Однако 14 и 15 января – это суббота и воскресенье. Поэтому при пятидневной рабочей неделе годовую премию работодатель будет обязан выдать не позднее 13 января 2021 года (ч.8 статьи 136 ТК РФ). Но до 9 января – «новогодние каникулы» (См. «Новогодние праздники 2021: как отдыхаем»).

Получается, что на оценку результатов работы за целый год, на начисление и выплату премий и работодателей остается всего несколько январских рабочих дней. Как успеть?

Как заполнить декларацию при выплате дивидендов, материальной помощи?

Отчёт налоговой службе обязателен при любых расчётах с налоговой службой. В данном случае стандартно используется строка, которая обозначается цифрой 100

Важно правильно указать дату, когда доход был фактически получен. Для дивидендов это день, когда перечислены денежные средства соответствующего назначения

Строка 130 используется в случае с отсутствием оснований, по которым можно провести деление, используя временные, либо налоговые критерии.

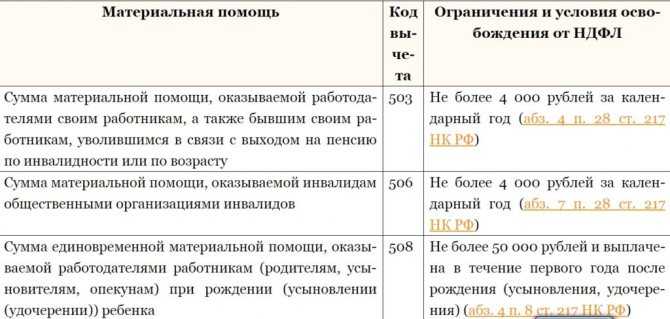

Материальная помощь предполагает использование стандартных правил. Можно привести её разновидности, требующие отражения при любых обстоятельствах:

Основные строки обозначаются при наличии обстоятельств как 020 и 030.

Виды премий: месячная, квартальная, годовая

С точки зрения Трудового кодекса премия — это один из способов поощрения работников за добросовестное исполнение трудовых обязанностей.

По основаниям и периодам начисления премии бывают:

- Ежемесячными. Обычно начисляются вместе с заработной платой и во многих компаниях являются ее неотъемлемой частью. Меняя размер таких премий, руководство организации осуществляет текущее стимулирование своих сотрудников.

- Квартальными и годовыми. Эти виды выплат начисляются по итогам работы за более длительный период после подведения итогов.

- Разовыми. Делятся:

- на трудовые — выплаты за отдельные достижения в работе, например за внедрение усовершенствований в бизнес-процессы;

- не связанные прямо с рабочим процессом (выплата за выслугу лет и т. п.).

НДФЛ с дивидендов

Ставка налога с дивидендов зависит от того статуса, в котором находится получатель учредительских выплат. Если он является резидентом РФ, то применять следует ставку 13%, если получатель резидентом не является, то ставка равна 15%. Исключение действует только на соглашения об избежании налогообложения в двойном размере, заключенные с иностранными государствами. Определять к какому статусу относится получатель учредительской выплаты нужно на момент ее распределения.

Резидентом в РФ признается лицо, которое находится на территории России не менее 183 календарных дней, в течение 12 месяцев, идущих подряд. Не прерывается время нахождения лица в РФ в том случае, если выезд за пределы РФ связан со следующими причинами:

- Обучением, либо лечением, срок которого составляет меньше 6 месяцев;

- Исполнением обязанностей, которые связаны с работами (услугами) по морским месторождениям углеводородного сырья.

Кроме того, резидентами также признаются следующие лица, независимо от времени их пребывания в РФ:

- Военнослужащие России, которые проходят службу за границей;

- Чиновники, которые были командированы за границу.

Заполнение разделов в связи с выплатами

Итак, как же отразить премию в 6-НДФЛ?

В связи с начислением и выплатой премии подлежат заполнению разделы 1 и 2.

Раздел 1 заполняется, так называемым, нарастающим итогом, с единицей измерения времени равной одному кварталу. Это три месяца, шесть, девять или год.

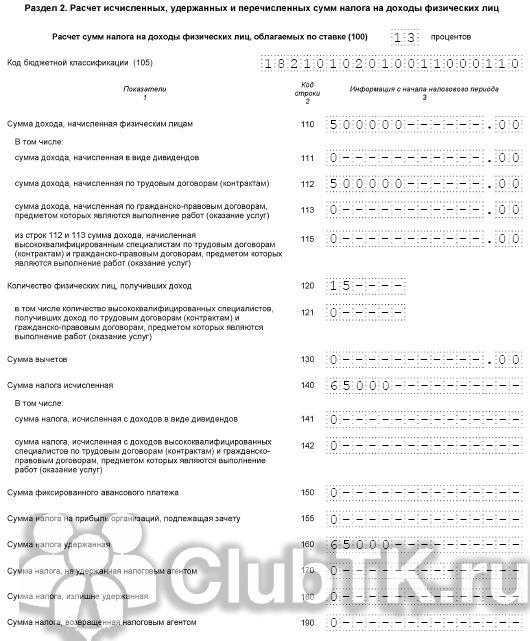

Раздел 2 содержит в себе точные даты:

- момент получения дохода, то есть ежемесячной зарплаты;

- момент удержания налога от этого дохода;

- денежный эквивалент дохода и налога.

Кроме этого, в данном разделе указывается срок перечисления удержанного налога.

Порядок заполнения указанных разделов различается в зависимости от вида премии.

Таких варианта заполнения существует два, каждый, из которого соответствует следующей разновидности премии:

- работник хорошо работал на данном отрезке времени, за что премирован, или как поется в песне: «кажется, чего-то удостоен, награжден, и назван молодцом»;

- работник просто хороший парень, тем более, что у него сегодня юбилей.

Разберем порядок заполнения разделов 6-НДФЛ на конкретных примерах.

Пример 1. Премия, не основанная на производственных успехах.

В 6-НДФЛ отражается момент возникновения дохода, который совпадает с датой фактической выплаты. Один и тот же момент является датой получения дохода и удержания налога (см. раздел 4.4. статьи). Порядок заполнения раздела 2 такой:

|

№ строки |

Отражаемые сведения |

|

100 |

Момент выдачи премии |

|

110 |

Момент удержания налога |

|

120 |

Момент удержания налога + 1 день |

|

130 |

Денежный эквивалент премии |

|

140 |

Денежный эквивалент налога |

Пример 2. Премия, основанная на производственных успехах.

Момент счастья работника определяется в зависимости от отрезка времени, по результатам успешной работы в пределах которого, он премируется.

Если это премия за месяц, момент получения дохода совпадает с последним его днем.

Если это квартал или год, то правильно исходить от момента издания соответствующего приказа.

Рассмотрим порядок заполнения разделов 1 и 2, если выплачена премия целому коллективу по результатам работы за прошлый год по приказу от 22.01.2017, фактической выплатой премии 05.02.2017 года:

|

№ строки |

Отражаемые сведения |

|

Раздел 1 |

|

|

020 |

Денежный эквивалент счастья всего коллектива |

|

040 |

Денежный эквивалент налога |

|

060 |

Количество счастливых работников |

|

070 |

Общий денежный эквивалент налога |

|

Раздел 2 |

|

|

100 |

31.01.2017 |

|

110 |

05.02.2017 |

|

120 |

06.02.2017 |

|

130 |

Денежный эквивалент премии |

|

140 |

Денежный эквивалент налога |

Фиксация премии в 6 НДФЛ в зависимости от ее выплаты с заработной платой или нет.

Видео о том, как заполнять раздел 2 в 6 НДФЛ:

https://youtube.com/watch?v=k3PxuehdGXs

Денежное поощрение отдельно от основного дохода

Например, работник получил разовую премию 15 июня, ко дню рождения, поскольку компания считает его хорошим парнем. Руководствуясь вышеизложенным, моментом выплаты премии и удержания налога является один и тот же день – 15 июня. Не позднее 16 июня компания обязана перечислить удержанный налог в бюджет (о том, как происходит удержание НДФЛ с премии физических лиц и каков порядок исчисления, читайте тут).

Выдана одновременно с ним

Здесь возникает вопрос. Если 5 июня компания выплатила заработную плату за май и премию, то возможна путаница в датах выплат. Моментом возникновения дохода в части выплаты заработной платы является 31 мая.

Эта же дата является моментом получения дохода в форме премии, если это премия месячная и приказ издан в мае. Если это премия ко дню рождения, то дата выдачи премии 5 июня.

Датой удержания из нее налога будет 5 июня. На следующий день бухгалтер обязан будет обогатить госбюджет на сумму удержанного налога.

Как правильно заполнить отчет, если зарплату перечислили в декабре 2021 года

Работодатели нередко выдают оплату труда за декабрь перед новогодними выходными. В этом случае есть два варианта:

- заработная плата перечислена 30-го числа (последний рабочий день в году);

- оплата труда осуществляется до 29.12.2021.

С 2021 года не важно, выплачена зарплата в последний рабочий день или ранее. Рассмотрим, как выглядит форма 6-НДФЛ, если зарплата в декабре перечислена до 30-го числа включительно

Формально такая операция является авансом, и налог с нее перечислять некорректно. На практике санкции за досрочное перечисление налоговых сумм не предусмотрены.

ВАЖНО!

Как будет выглядеть отчет при ранней оплате труда, разберем на примере. Руководство приняло решение выплатить зарплату 30-го числа. В тот же день исчислен и уплачен налог на доходы. В этом случае заполняются данные и о зарплате, и о налоге, перечисленном в бюджет, в отчетности за 4 квартал 2021 г. в первый рабочий день после новогодних каникул.

Теперь о том, как заполнить 6-НДФЛ, если заработную плату выдали 30 декабря 2021 года сотрудникам на карты. При такой выплате срок уплаты удержаний переносится на первый рабочий день после выходных, то есть на 10.01.2022. Но согласно новым правилам, данные и о расчете налога и о его перечисления все равно отражаются в форме за 4 квартал 2021 г. В расчете за 1 квартал 2022 г. сведения о перечисленном НДФЛ с выплаченной декабрьской зарплаты показывать не следует.

Когда выплатить зарплату за декабрь

Дату выплаты сотрудникам заработной платы работодатель определяет в зависимости от условий трудового договора и в соответствии с нормами ТК. По трудовому законодательству, организация должна соблюдать следующие принципы при оплате труда:

- выплата ЗП осуществляется не реже двух раз в месяц;

- если дата выдачи зарплаты приходится на выходной день, то срок переносится на последний рабочий день;

- оплата перечисляется не позднее 15 дней после завершения того периода, за который она исчислена.

Когда срок выдачи ЗП приходится на праздничные дни, например на 5 января, работодатель обязан перечислить оплату накануне. Если время расчетов с персоналом приходится на первые рабочие дни нового года, выдачу допустимо осуществить после новогодних выходных.

По итогам отчетного периода работодатель отчитывается в ФНС о суммах, удержанных с заработной платы сотрудников. Отчет по форме 6-НДФЛ подается ежеквартально, а справки о доходах, в которых показан НДФЛ нарастающим итогом за январь-декабрь по каждому сотруднику, сдаются один раз по итогам года не позднее 1 марта года, следующего за отчетным.

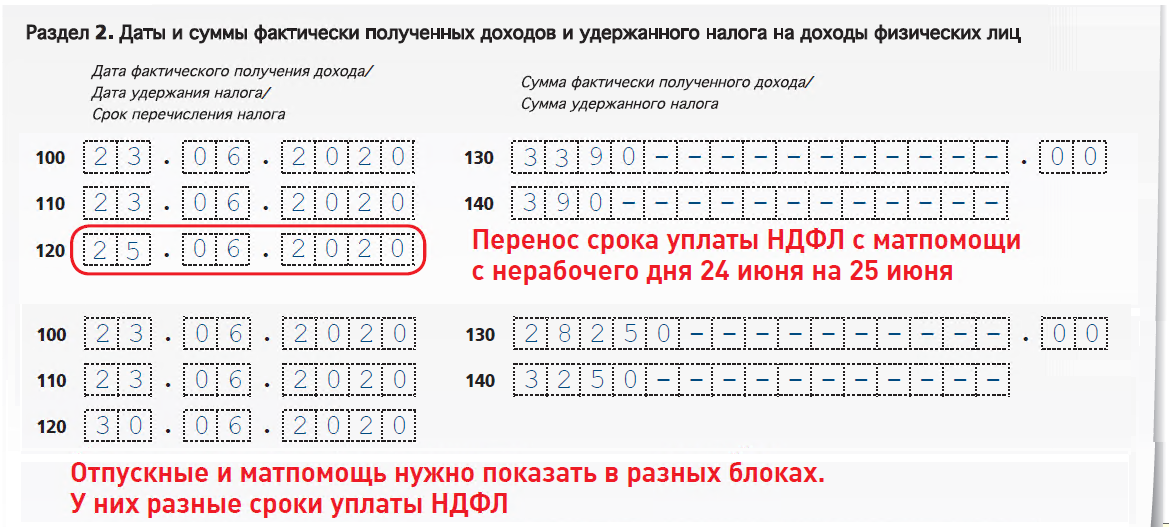

Квартальные и годовые премии в 6-НДФЛ

Премии отражайте в 6-НДФЛ в зависимости от даты выплаты и периода, за который ее начислили. Для квартальной, полугодовой и годовой премии дата дохода – день выплаты. Дата приказа о премировании значения не имеет (письма Минфина от 03.09.2018 № 03-04-06/62848, ФНС от 10.10.2017 № ГД-4-11/20374@). Удержите НДФЛ при выплате и перечислите в бюджет не позднее следующего рабочего дня после удержания налога. Что записывать по строкам разделов 1 и 2 расчета 6-НДФЛ, смотрите в таблице.

В строку 020 включите сумму выплаченных премий вместе с НДФЛ

В строке 040 покажите исчисленный НДФЛ.

В строке 070 запишите удержанный налог

По строке 100 – день выплаты премии.

По строке 110 – день удержания налога.

По строке 120 – следующий рабочий день после выплаты.

По строке 130 – сумму премии, включая НДФЛ.

По строке 140 – удержанный НДФЛ.

Премии, которые выплатили в разные дни, покажите в отдельных блоках

Какие доходы нужно отражать в форме 6-НДФЛ

В расчёте 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Объект обложения НДФЛ – это доход, который получает физическое лицо, в том числе заработная плата и другие выплаты по трудовым договорам, оплата по гражданско-правовым договорам на оказание услуг, выполнение работ, дивиденды и иные доходы, которые не освобождены от НДФЛ.

Облагаются НДФЛ доходы, полученные как от источников в РФ, так и от источников за пределами РФ.

Налоговый агент обязан исчислить, удержать и перечислить НДФЛ в бюджет с доходов, выплачиваемых физлицам:

- в денежной форме, как в рублях, так и в иностранной валюте;

- в натуральной форме (имущество, имущественные права, работы, услуги);

- в виде материальной выгоды.

Не нужно в расчёт 6-НДФЛ включать:

доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ.

Например, не отражайте в расчёте единовременную материальную помощь работнику в связи со смертью члена семьи.

А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчёт. Например, это суммы материальной помощи и стоимость подарков в пределах 4 000 руб. в год. Ведь общая сумма таких доходов за год может превысить необлагаемый лимит.

- доходы, с которых НДФЛ должен уплатить тот, кто их получает;

- доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

- доходы резидентов других государств, которые не облагаются в России в силу международных договоров.