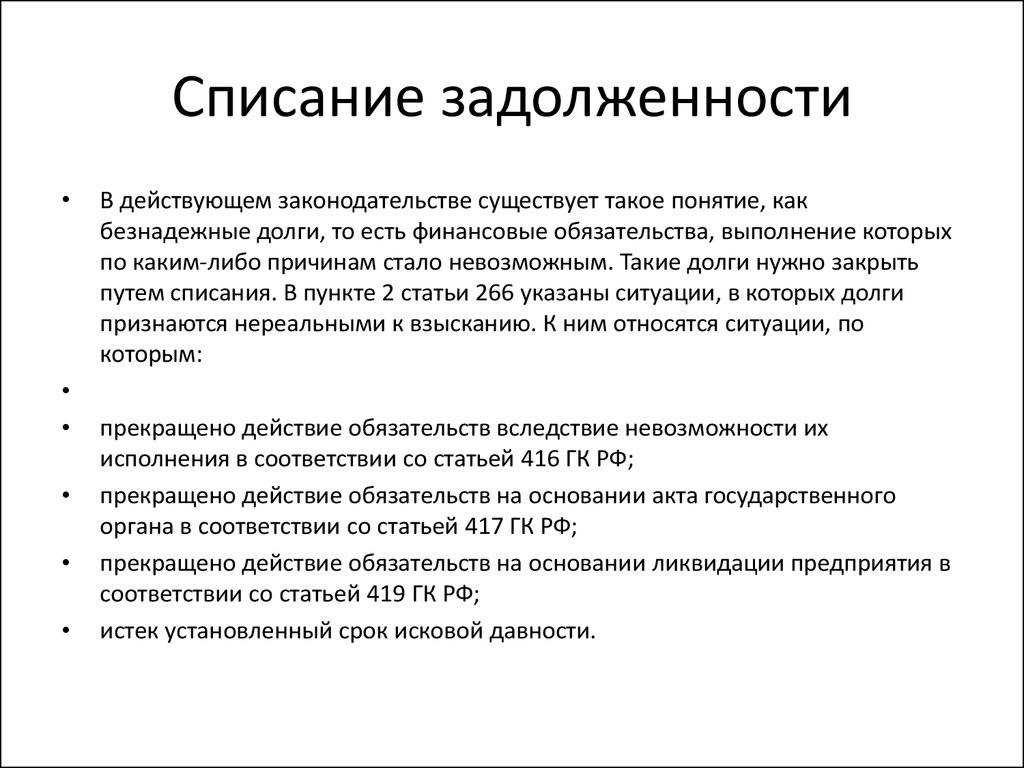

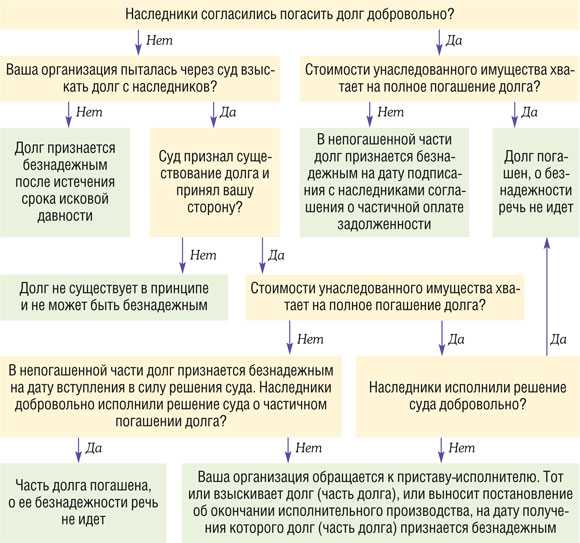

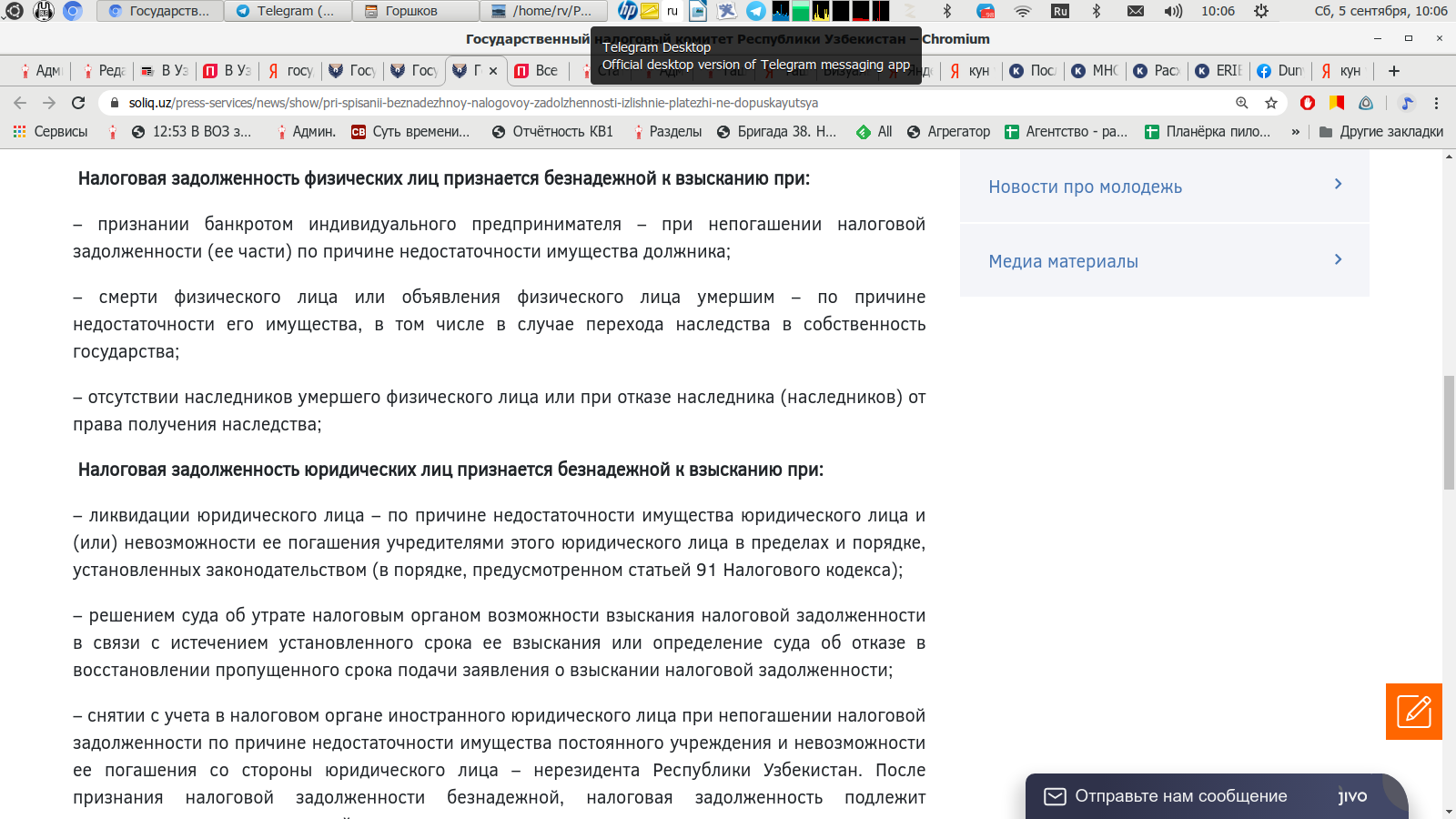

- Какие задолженности нельзя считать безнадежными

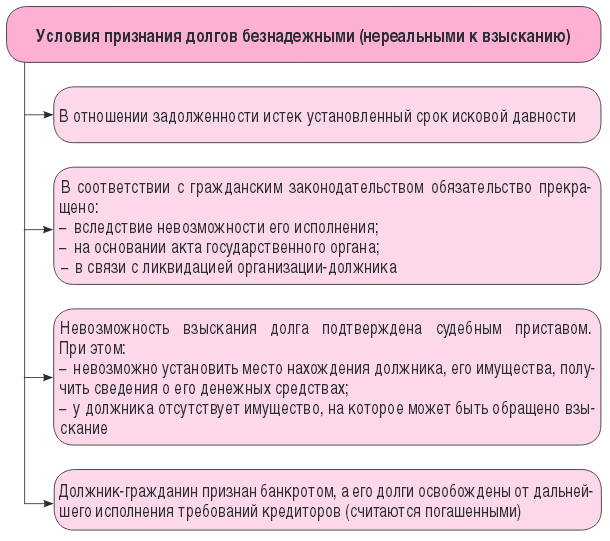

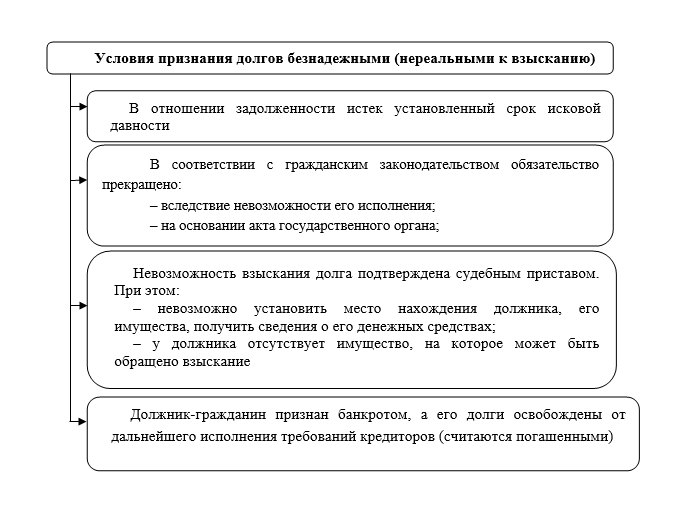

- Что такое безнадёжная задолженность?

- Какие долги можно списать?

- Профилактика безнадёжной задолженности

- Разработка алгоритма по взысканию долгов

- Уточнить условия договора

- Проверка контрагентов

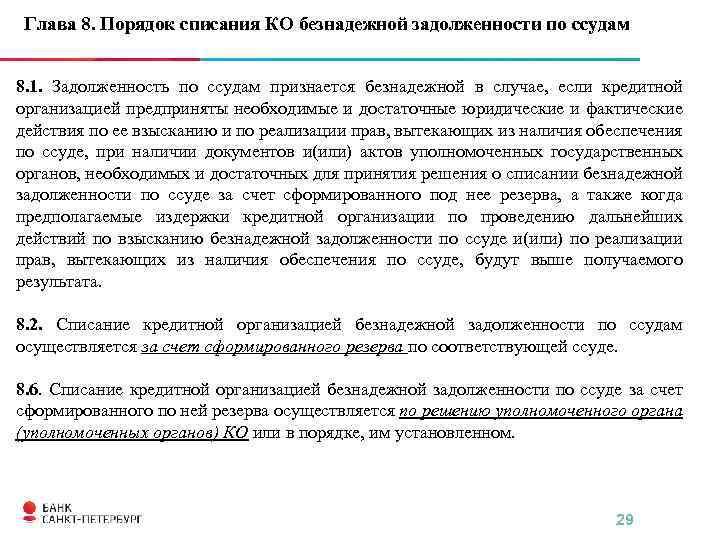

- Как списывать «безнадежные» долги

- Порядок взыскания недоимки по налогам (пеням, штрафам)

- Сроки возврата переплаты по налогам

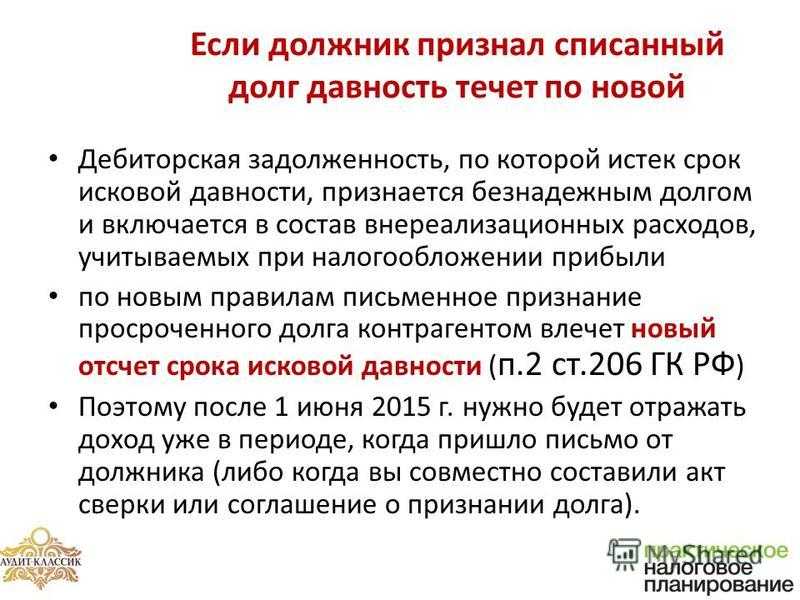

- «Нереальная» задолженность

- Особенности списания долгов

- Порядок налогового учета

Какие задолженности нельзя считать безнадежными

Помимо условий на признание дебиторской задолженности безнадежной к взысканию, ФНС обозначила ряд дополнительных правил. Если их не соблюдать, то и долг нельзя учесть в составе безнадежных. А значит, нельзя и зачесть его в состав затрат при налогообложении.

Если контролеры выявят неправомерно списанные просрочки, то компании грозят санкции. Во-первых, налоговики восстановят базу по налогу на прибыль или УСН 15%. И, конечно, доначислят налог на восстановленную сумму. Во-вторых, компанию ждет штраф в размере 20% от недоплаченной суммы налога. В третьих, пени. Ну и на десерт: если ФНС признает, что налогоплательщик умышленно занизил базу, то сумма штрафа возрастет вдвое — 40% от долга.

Нельзя отнести к безнадежным долги, которые:

- Не подтверждены документально. Причем одного договора поставки недостаточно. Необходимы накладные, акты выполненных работ, платежки и чеки. То есть документы, подтверждающие, что задолженность имеет место.

- Связаны с реализацией товаров, работ или услуг. Например, просрочки, возникшие по ценным бумагам или от переуступки прав, зачесть довольно сложно. На такую операцию требуется письменное разъяснение ФНС. Но со временем и к таким долгам контролеры стали более лояльны.

- Требовались к взысканию. Если кредитор не предпринял никаких действий, чтобы вернуть свои деньги или активы назад, то признать такую просрочку в налоговом учете нельзя.

- Прощены по мировому соглашению. Если кредитор простил долг или получил хоть что-то взамен и об этом было заключено мировое соглашение, то признать просрочку безнадежной нельзя.

- Имеют поручительство. Обязательства с поручительством не могут быть признаны безнадежными. Если основной должник не имеет возможности рассчитаться, то взыскание должно быть обращено к поручителям.

- Являются солидарными. Это означает, что обязательства по договору разделены между несколькими лицами, без выделения основного должника. Тогда признать просрочку безнадежной нельзя до того момента, пока хоть у одного ответчика есть возможность рассчитаться по счетам.

Все случаи индивидуальны. Необходимо основательно подходить к вопросу о списании долгов. Закрепите порядок признания задолженности безнадежной к взысканию в учетной политике.

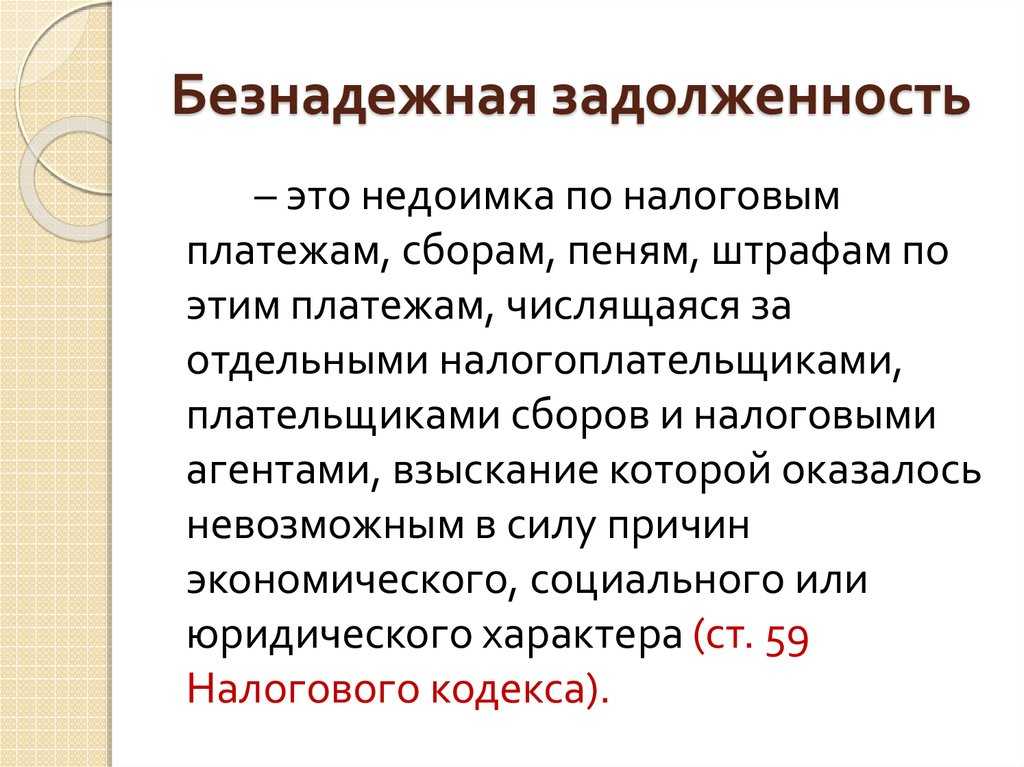

Что такое безнадёжная задолженность?

Безнадежный долг – это долг, который ввиду объективных обстоятельств нет возможности взыскать. Причинами могут быть экономические, социальные, юридические проблемы, которые имеют документальные доказательства.

Рассматриваемые долги включают в себя следующие финансовые обязательства:

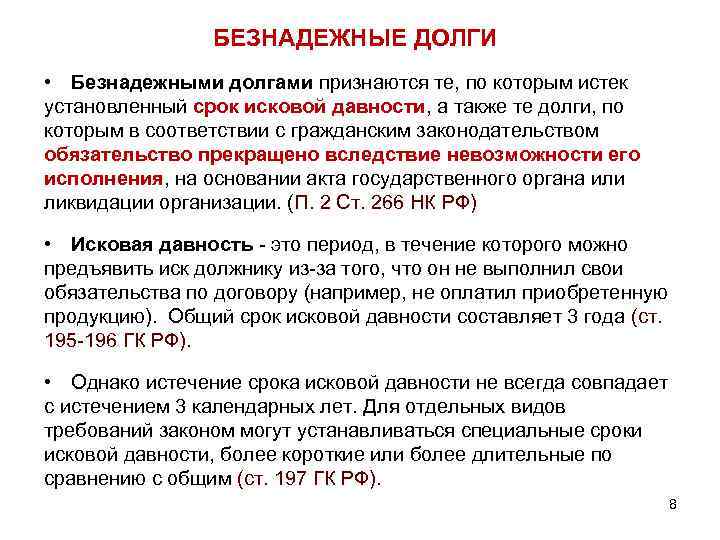

- в отношении которых период исковой давности подошел к концу;

- которые образовались по причине ликвидации компании, признания ее банкротом;

- выплатить которые не представляется возможным из-за того, что должник скончался, лишился свободы, скрылся или не имеет денежных средств.

Перед тем как причислить долги к невозвратным, уполномоченные лица предпринимают всевозможные меры их взыскания, после чего признают факт отсутствия возможности погасить их. Существуют определенные характеристики невозвратных долгов, а также обстоятельства, при которых признать их невыполнимыми нельзя.

Задолженность признается безнадежной, если есть объективные, документально подтвержденные основания невозможности ее возврата

Какие долги можно списать?

Именно по этой причине так важно предпринимать определенные меры по возвращению долгов в предварительно установленные сроки. Если никакие мероприятия не помогли получить средства, долги можно списывать

Данное правило распространяется на долги фирм и компаний.

В случае с ИП ситуация выглядит несколько иначе. Если должником становится предприниматель, даже его закрытие не будет считаться основанием для признания задолженности безнадежной. Причина в том, что компании могут погашать долги своими активами, а ИП могут отдавать долг личной собственностью. Среди главных особенностей списания долгов с ИП можно отметить:

- Списать задолженность можно только того, как предприниматель оформит статус банкрота;

- Долги могут быть списаны, если фиксируется кончина должника;

- Задолженность списывается, если предпринимателя в течение трех лет невозможно было найти.

Профилактика безнадёжной задолженности

Рассказываем о действенных способах, которые позволят минимизировать риски образования безнадёжных долгов.

Разработка алгоритма по взысканию долгов

Для начала нужно составить локальный акт, регламентирующий алгоритм по взысканию дебиторской задолженности. В нём нужно отразить наиболее существенные моменты:

- определить сотрудника, который будет ответственным за своевременное осуществление мероприятий по взысканию

- определить порядок взаимодействия между отделами по вопросам взыскания долгов с дебиторов

- подробно описать процесс подготовки документации

- определить способы взыскания задолженности и т.д.

Действующее законодательство не содержит требований к созданию и оформлению такого локального акта, поэтому компания должна самостоятельно определить круг вопросов, которые будут отражены в документе.

Уточнить условия договора

При составлении контракта или дополнительного соглашения укажите всё, о чём договаривались с контрагентом как в переписке, так и устно. В будущем это позволит избежать споров.

Включите в договор условия об авансе и предоплате

Особенно важно их прописать, если вы сотрудничаете с контрагентом впервые или заключаете контракт на крупную сумму. Если вы всё же договорились о постоплате, включите условия об обеспечении исполнения обязательств

Речь идёт о неустойке, залоге, независимой банковской гарантии и поручительстве.

Проверка контрагентов

Действенной мерой является регулярная проверка финансового положения контрагента

Если вы проигнорируете это условие и не уделите проверке должное внимание, есть вероятность наступления негативных последствий. Проверять контрагентов нужно как на этапе заключения контракта, так и в процессе исполнения обязательств

Чтобы собрать необходимую информацию, вы можете использовать:

- сайт ФНС, раздел «Предоставление сведений из ЕГРЮЛ и ЕГРИП». В соответствующей выписке указаны основные сведения о контрагенте: информация об учредителе и руководителе, размере уставного капитала, недостоверности сведений и т.д.

- сервис ФНС «Прозрачный бизнес». ИНН контрагента позволяет получить информацию о подаче документов для государственной регистрации изменений, вносимых в ЕГРЮЛ. Речь идёт о смене руководства, юридического адреса, а также начале ликвидации (ст. 6 ФЗ от 08.08.2001 № 129-ФЗ)

- федеральный ресурс. ИНН контрагента позволяет проверить, ведётся ли в отношении него процедура банкротства (ст. 7.1 ФЗ от 08.08.2001 № 129-ФЗ)

- сайт ФССП, банк исполнительных производств. Здесь вы можете узнать о действующих в отношении контрагента исполнительных производствах (ст. 6.1 ФЗ от 02.10.2007 № 229-ФЗ)

- сайт арбитражного суда, картотека дел. Здесь можно ознакомиться с участием контрагента в судебных процессах

- Контур.Фокус. Сервис помогает быстро проверить, имеются ли у контрагента заблокированные счета и . Также он позволяет исключить риск того, что компания контрагента находится на стадии банкротства. Кроме того, здесь можно изучить, как часто и по каким причинам судятся с контрагентом. Актуальная информация поступает в сервис напрямую из официальных источников

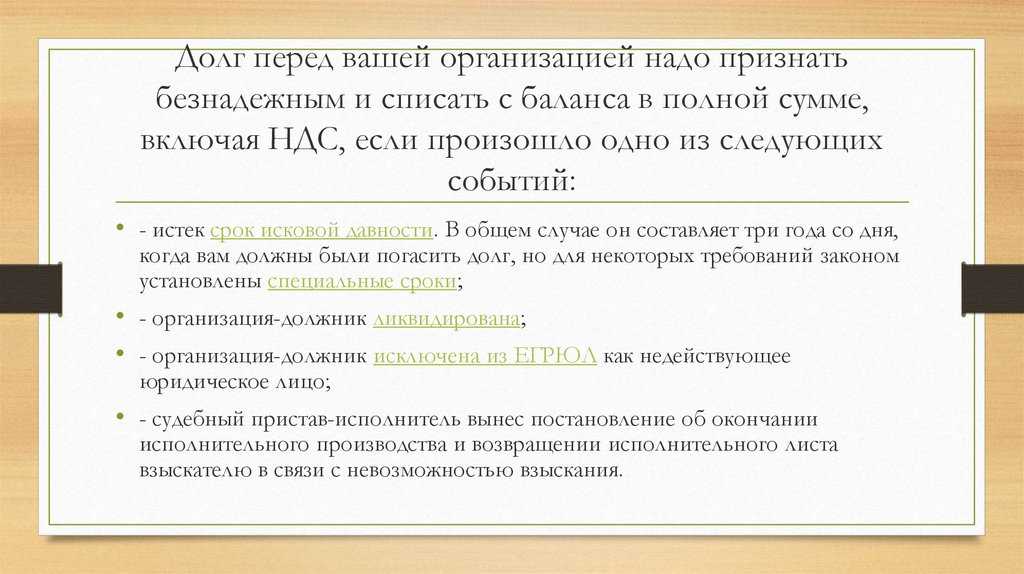

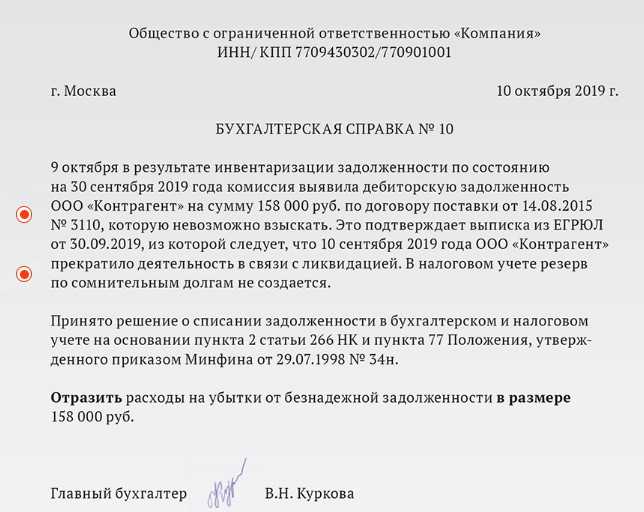

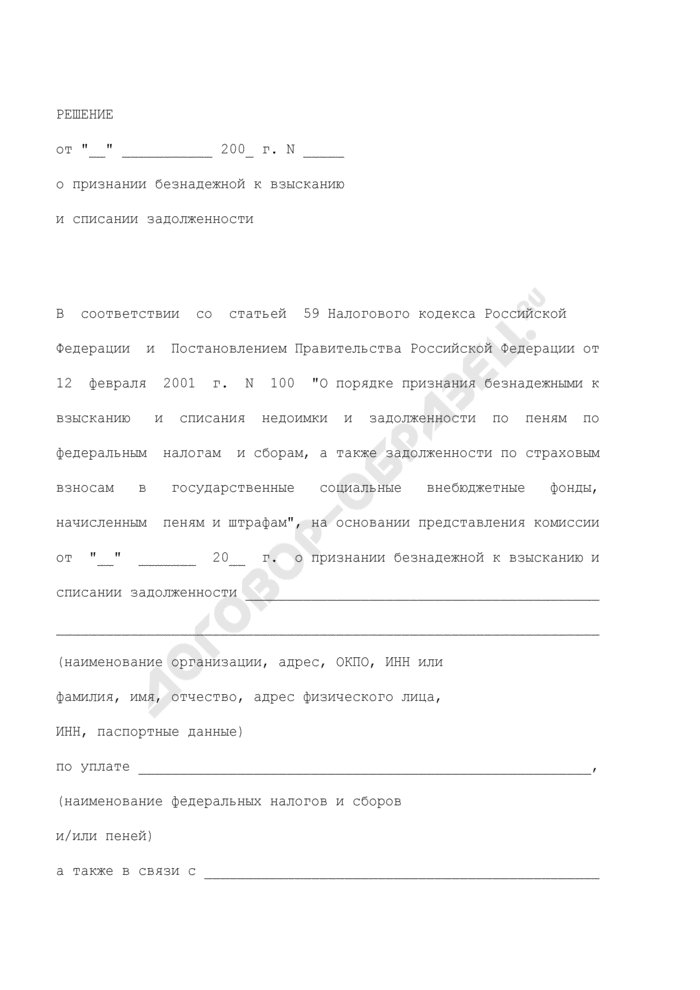

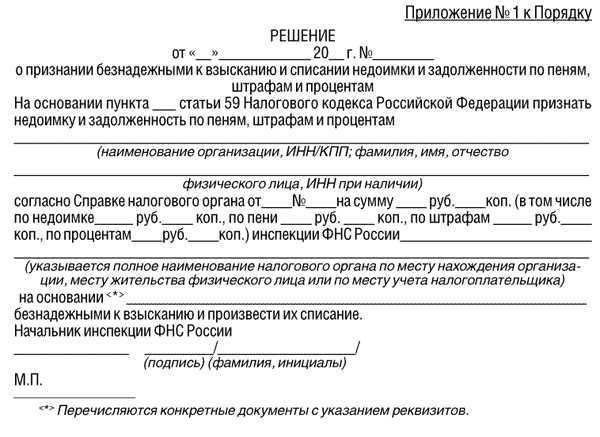

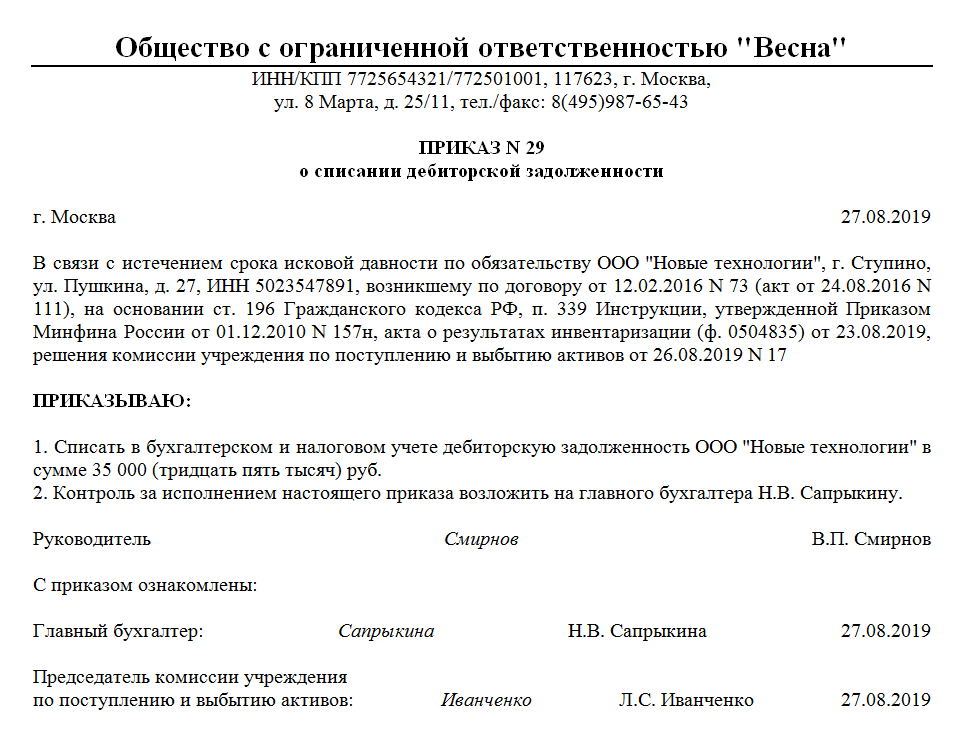

Как списывать «безнадежные» долги

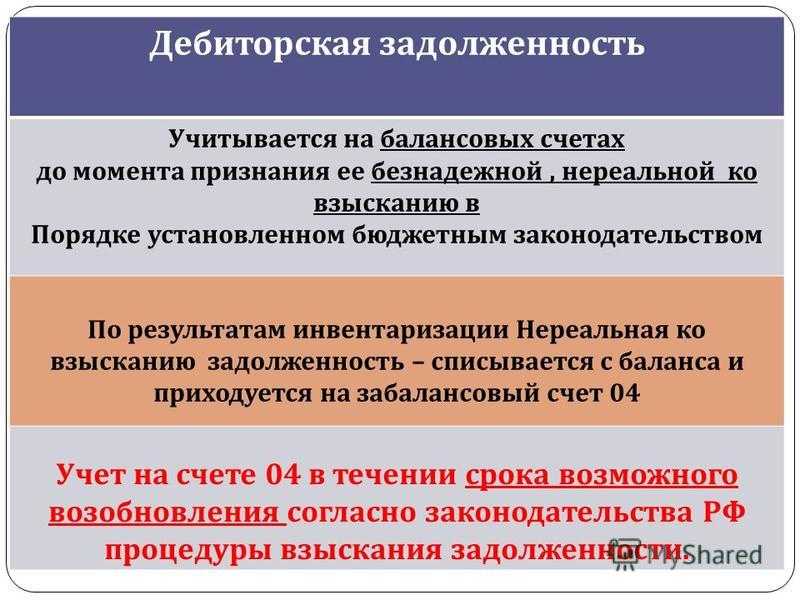

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н).

К сведению

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ).

Так, для списания просроченной дебиторской задолженности необходимо провести инвентаризацию задолженностей, результаты которой должны быть оформлены в акте инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Основанием для проведения операции по списанию дебиторской задолженности является приказ (распоряжение) руководителя организации о списании дебиторской задолженности.

Суммы и даты образования безнадежных долгов могут быть подтверждены (письма УФНС России по г. Москве от 13 апреля 2011 г. № 16-15/035618.1, от 22 марта 2011 г. № 16-15/026842):

- договором, в котором указана дата срока платежа;

- актами приемки оказанных услуг;

- платежными поручениями, а также актом инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, свидетельствующим о том, что на момент списания указанная задолженность не погашена;

- приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов.

Порядок взыскания недоимки по налогам (пеням, штрафам)

Налоговая подает заявление о взыскании задолженности по налогу, пеней, штрафов в порядке административного судопроизводства (п. 3 ст. 48 НК РФ; ст. 286 КАС РФ).

По заявлению налоговой инспекции мировой судья по месту вашего жительства без судебного разбирательства и вызова сторон может вынести . В течение 3 дней с даты издания приказа вам направляют его копию. До вынесения судебного приказа, а также в течение 20 дней после направления копии приказа вы вправе представить свои возражения (ст. 17.1, ч. 3 ст. 123.5 КАС).

Если возражения представлены в указанный срок, в принятии заявления о вынесении судебного приказа налоговому органу будет отказано, а уже вынесенный судебный приказ будет отменен. В этом случае ФНС может подать административное исковое заявление о взыскании налога, пеней, штрафов в районный суд общей юрисдикции (ч. 1, 2 ст. 123.7, ст. ст. 286, 289 КАС РФ; п. 49 Постановления Пленума Верховного Суда РФ от 27.09.2016 № 36).

Если возражения в указанный срок не представлены, судебный приказ передается судебному приставу-исполнителю для принудительного взыскания долга (ч. 1 ст. 123.8 КАС РФ).

Сроки возврата переплаты по налогам

Бывают случаи, когда перечислены обязательные платежи, о которых налогоплательщики вспоминают когда со дня их уплаты прошло более 3 лет. Минфин в своем Письме от 17.11.2017 № 03-02-08/75912 разъяснил, что в таком случае действуют правила ГК РФ об исчислении срока исковой давности. Три года считают со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Но и в этой ситуации можно вернуть и другие обязательные платежи. Для этого надо:

-

предварительно подать в ФНС о возврате или зачете (основание — Постановление Пленума ВАС РФ от 30.07.2013 № 57), поскольку согласно п. 33 указанного Постановления обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов, пеней, штрафа возможно только в случае отказа налогового органа в удовлетворении упомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок;

-

-

подготовить аргументы о том, что о возникновении переплаты вы узнали позже, или о том, что пропустила срок по уважительной причине.

Статья написана и размещена 23 декабря 2017 года. Дополнена — 26.10.2018, 24.11.2020

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

«Нереальная» задолженность

Контролирующие органы при квалификации задолженности безнадежной настаивают на том, что сомнительная задолженность и безнадежные долги для целей учета при налогообложении прибыли возникают в связи с реализацией товаров, выполнением работ, оказанием услуг. В противном случае суммы, не связанные с реализацией товаров (работ, услуг), безнадежным долгом признать нельзя.

Учитывая их разъяснения, в соответствии с подпунктом 2 пункта 2 статьи 265 Налогового кодекса, не относятся к внереализационным расходам, признаваемым безнадежными долгами, уменьшающими налогооблагаемую прибыль, суммы:

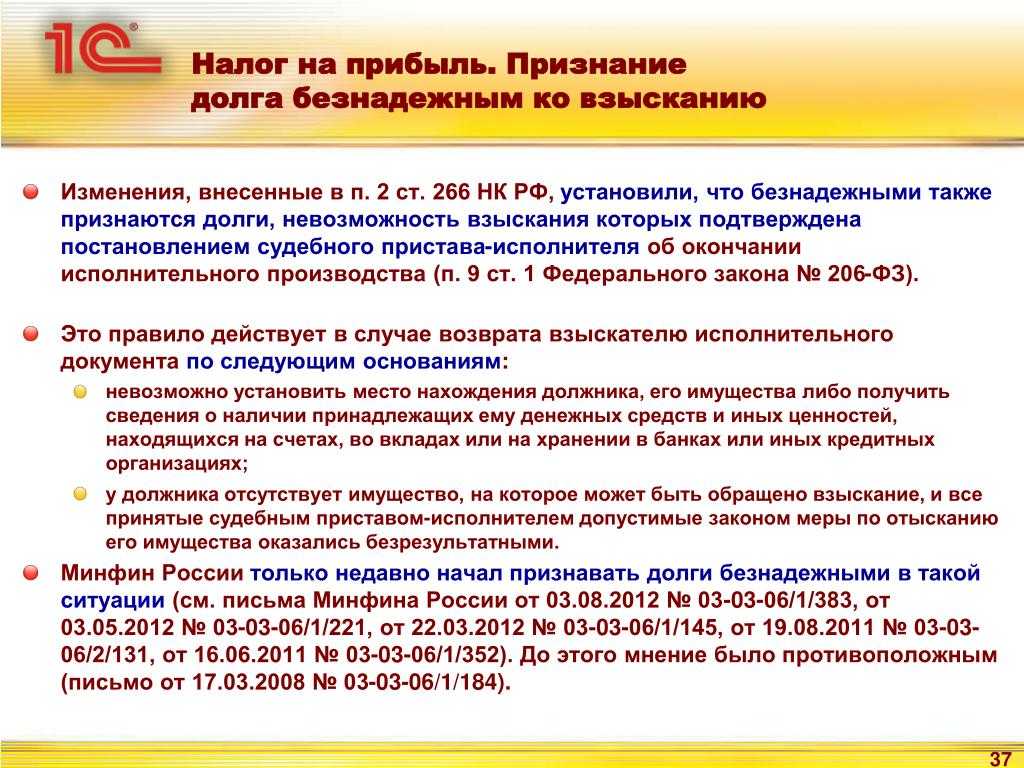

- дебиторской задолженности, которую можно зачесть в счет погашения кредиторской задолженности по встречным однородным требованиям (письмо Минфина России от 4 октября 2011 г. № 03-03-06/1/620);

- долга по сделке по приобретению права требования, так как они не связаны с реализацией товаров (работ, услуг) (письмо Минфина России от 23 марта 2009 г. № 03-03-06/1/176);

- номинала права требования для целей налогообложения прибыли, который в расходах при признании соответствующей задолженности безнадежной не учитывается (письмо Минфина России от 26 мая 2011 г. № 03-03-06/1/311);

- дивидендов, которые не были получены обществом, в целях налогообложения прибыли в составе расходов, приравниваемых к убыткам, не учитываются. Так как отношения по выплате дивидендов участнику общества не связаны с реализацией товаров, работ, услуг и не могут приводить в целях налогообложения прибыли к возникновению сомнительной задолженности либо безнадежного долга (письмо Минфина России от 1 августа 2011 г. № 03-03-06/1/441);

- переплаты по налогу не является дебиторской задолженностью, не признается безнадежным долгом в соответствии с пунктом 2 статьи 266 Налогового кодекса и не уменьшает налоговую базу по налогу на прибыль организаций. При условии, что в течение трех лет налогоплательщик не обратился в налоговый орган за возвратом переплаты по налогу (письмо Минфина России от 8 августа 2011 г. № 03-03-06/1/457);

- признание организации, являющейся должником, фирмой-«однодневкой» не дает оснований для списания возникшей по этой организации дебиторской задолженности в качестве безнадежных долгов (письмо УФНС России по г. Москве от 13 апреля 2011 г. № 16-15/035618.3).

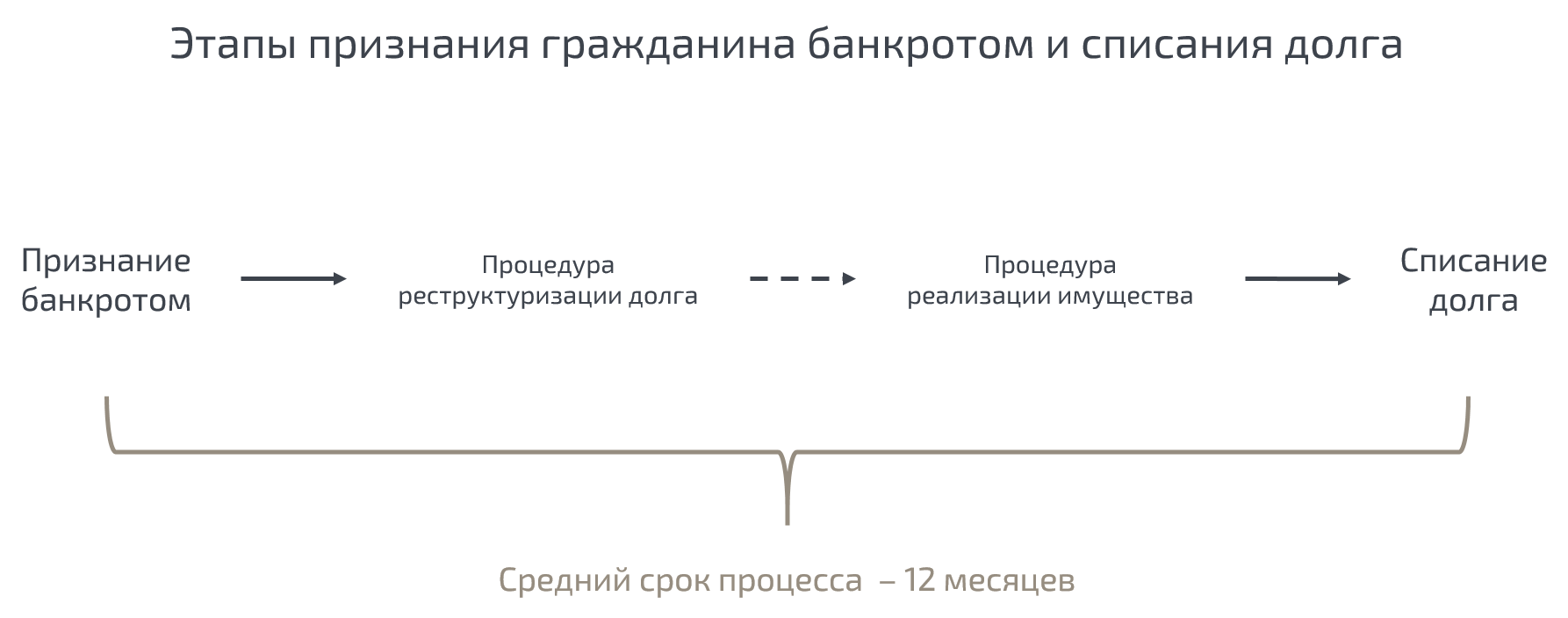

Особенности списания долгов

Организации по выдаче кредитов, банки, бизнес-субъекты иногда вынуждены списывать долги с физических лиц, реструктуризировать долги, прекращать требовать уплаты штрафов и пеней. По инициативе банка, такое редко случается. Финансовые структуры начинают процесс по списанию долгов только в случае,если по факту долг становится безнадежным. Это условия при которых:

- срок, когда может быть предъявлено требование по задолженности в судебном порядке, пропускается сотрудниками банка. Регламентируется в ст. 196 ГК РФ о списании задолженности по сроку давности;

- заемщик является неплатежеспособным. По закону о несостоятельности, он может начать инициализацию банкротства. При отсутствии личного имущества, которое банк может требовать в счет долга, суд списывает задолженность с дебитора;

- может быть вынесено постановление судебным приставом о завершении исполнительного производства, поскольку местонахождение должника неизвестно;

- в случае кончины заемщика, если он не имеет родственников или они отказались вступить в право собственности наследства.

Банковское учреждение будет любыми способами пытаться получить от должника задолженность, в том числе путем найма коллекторских служб, с надеждой на безграмотность заемщика. Усугублять конфликтную ситуацию не выгодно, и банку, и должнику. Лучше обратиться к юристу, который даст рекомендации по поводу того, как можно добится списание долга частично или в полном размере. Грамотный юрист поможет, также в ходе судебных разбирательств.

После истечения срока давности, взыскать долг невозможно — этот закон регламентируется в Налоговом кодексе РФ. Такие долги списываются по всем обязательствам и относятся на счет средств резерва сомнительных задолженностей или к финансовым результатам.

Для примера рассмотрим, как определяют срока давности. Этот период состоит из трех лет. Исчисления начинаются с тех пор, как кредитору становится известно, что его права нарушены. Если от последнего внесения оплаты должником прошло 3 года, тогда кредитору уже не удастся взыскать долг с заемщика, даже при обращении в судебное учреждение.

В силу своей безграмотности в данной сфере, должники нередко попадаются на уловки коллекторов и банков. Пример: должнику предлагают списать долг, лишь после внесения небольшой символической суммы. Естественно, он идет на этот шаг, чтобы его оставили в покое, а долг списали. Но, не тут-то было — как только должник вносит платеж, сразу же обновляется отсчет срока давности. Тогда банк имеет право выдвигать требования всей суммы, учитывая штрафы и пени.

Разобраться со сроком давности по списанию долга, простому человеку, не имеющему опыта с банковской документацией и знаний норм закона, будет непростой задачей. В идеале, нужно обратится к специалисту для того, чтобы он разобрался и проанализировал реальную картину. Если этого не сделать, то можно остаться без права списания долга и потерять имущество принудительно.

Другая ситуация, когда данный спор уже рассматривался ранее в суде, и решение было вынесено на пользу банка. Исполнительное решение может быть предъявлено судом до трехлетнего периода. Этот период обновляется каждый раз, как взыскателю возвращается исполнительное письмо. Как только кредитор убедился, что должнику нет смысла предъявлять документ, он может списать испась долг, но такое бывает редко. Банк передает право на взыскание кредитных средств третьему лицу — коллекторской службе. После этого также, следует обновление срока.

Порядок налогового учета

Теперь разберемся, как выглядит списание просроченной дебиторской задолженности в налоговом учете. Чтобы избежать претензий фискальной службы, определяем отчетный период, на протяжении которого бухгалтер избавляется от невозвратного актива.

Списание просроченной дебиторской задолженности в налоговом учете требует соблюдения правил подготовки документации и установленных законом сроков

Списание просроченной дебиторской задолженности в налоговом учете требует соблюдения правил подготовки документации и установленных законом сроков

В Письме Министерства финансов №03-03-06/1/38 разъяснено, что в ситуациях, когда истекает время исковой давности, «мертвый» актив вносят в категорию «Внереализационные расходы». Это происходит в последний день отчетного периода, когда заканчивается время для подачи иска.

Соответственно, именно в это время уместно и провести инвентаризацию. Опоздание по срокам тут чревато дальнейшими проблемами с фискалами. Кроме того, избежать претензий в будущем удастся максимальным документальным подтверждением целесообразности действий руководителя. Тут потребуются бумаги, подтверждающие фактическую дату появления долга и документация, о которой говорилось выше.

Такая процедура нуждается в документальном обеспечении и грамотном подходе бухгалтера

Такая процедура нуждается в документальном обеспечении и грамотном подходе бухгалтера

Кроме того, здесь важен один нюанс. Если предприятие имеет кредиторскую задолженность перед партнером, дебиторские долги в такой ситуации признать безнадежным активом не удастся. К тому же непосредственная процедура избавления от платежей, которые невозможно взыскать, предполагает максимальное присутствие документации, подтверждающей правомерность действий компании-кредитора.

Как видите, процесс списания задолженностей предполагает аккуратного и грамотного подхода – ошибки и промедление тут чреваты претензиями налоговой службы. Да и порядок во внутреннем учете фирмы гарантирует эффективную работу этой компании на рынке. Думаем, что читателям уместно ознакомиться и с информацией, как отражать в учете предприятия долгосрочные и краткосрочные долги дебиторов.

Смотрите это видео на YouTube

Смотрите это видео на YouTube