- Что такое кредиторская задолженность?

- Проводим комплексный анализ кредиторской и дебиторской задолженности

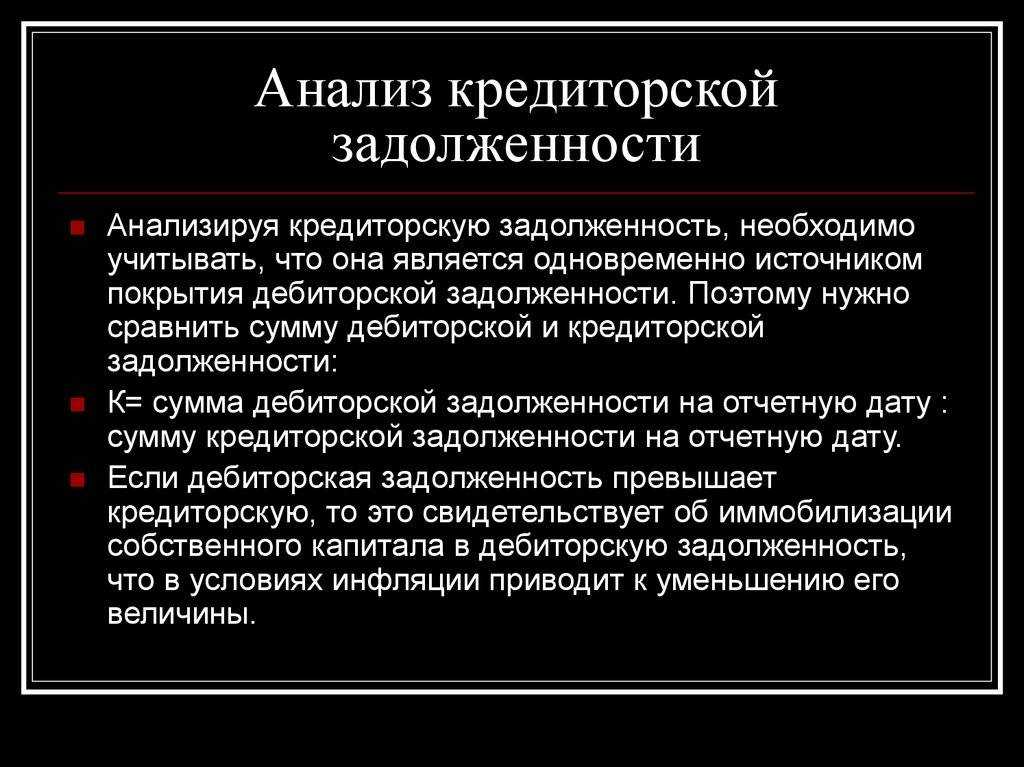

- Анализ кредиторской задолженности

- О моменте списания кредиторской задолженности

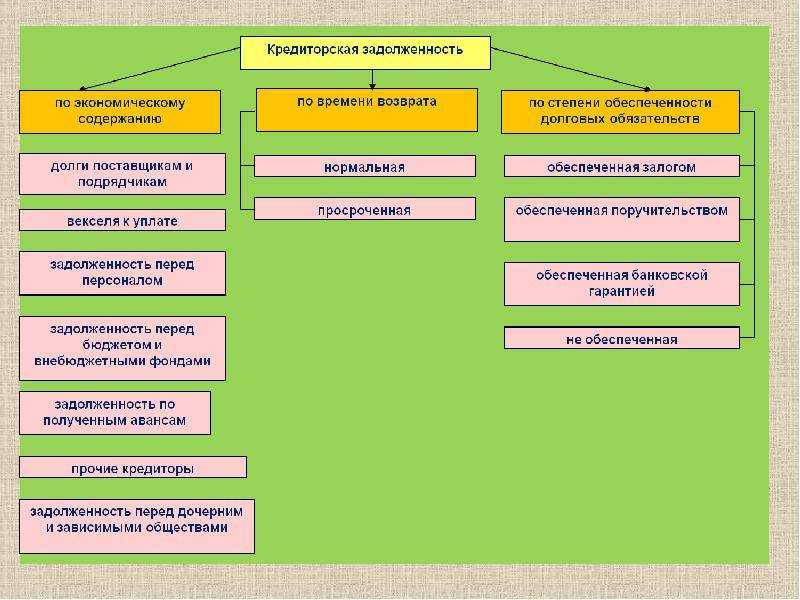

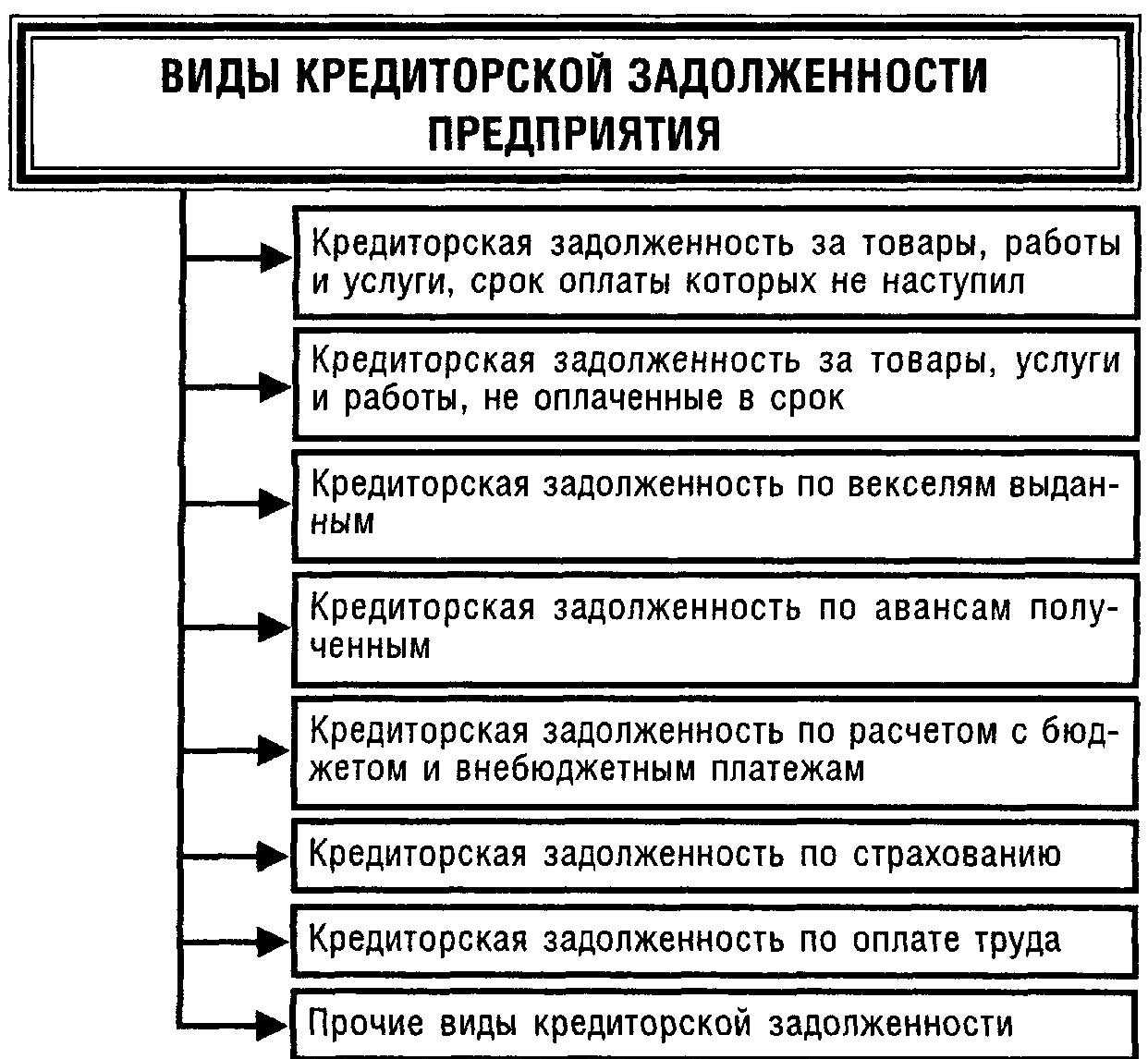

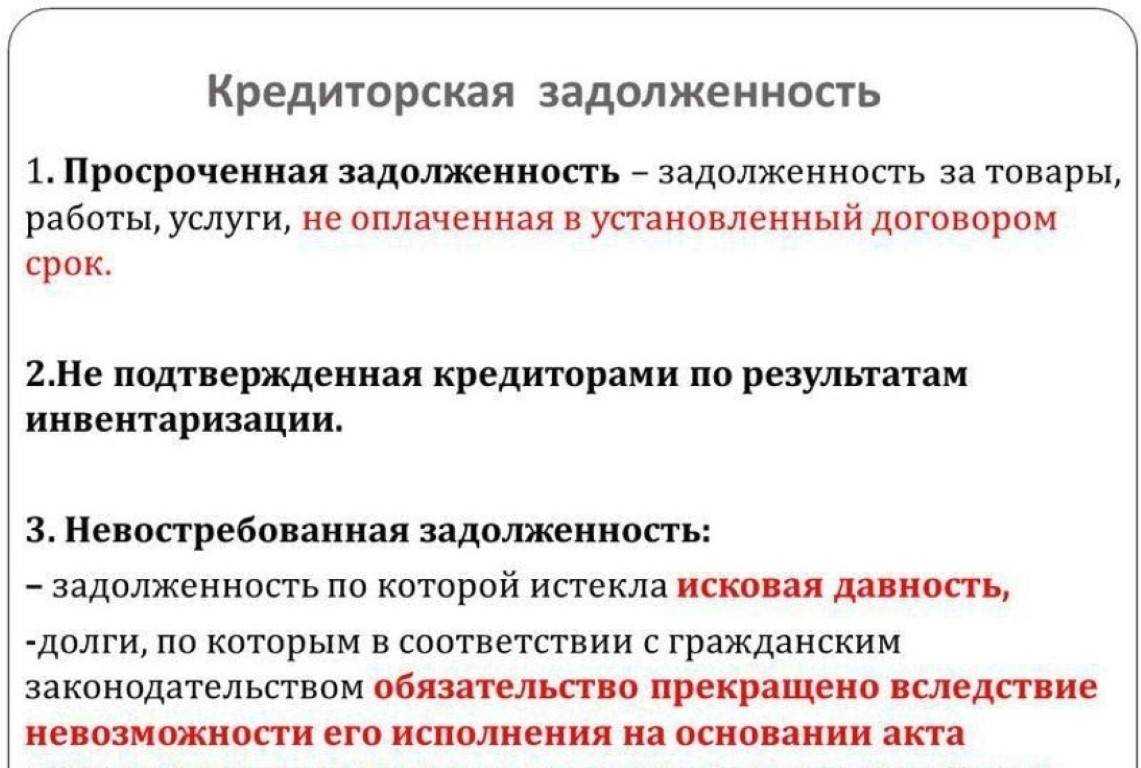

- Разновидности кредиторских долгов

- Динамика кредиторского долга в РФ

- Порядок расчета кредиторской задолженности

- Управление просроченной дебиторской, кредиторской задолженностью.

- Методы управления кредиторской задолженностью

- Анализ кредиторской задолженности

- Как отслеживать КЗ

- Как рассчитать показатели КЗ?

- Расчеты с бюджетом и фондами

- Списание и учет кредиторской задолженности при общей системе налогообложения

- Срок списания кредиторской задолженности

- Проводки при списании кредиторской задолженности (счет 66, 67)

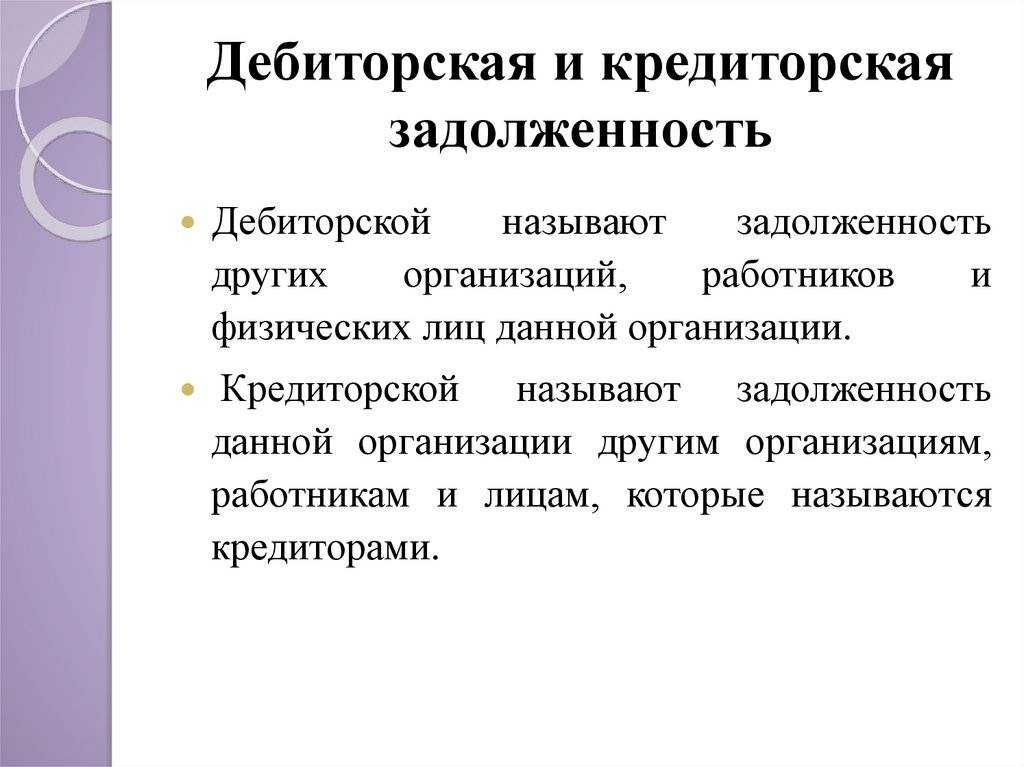

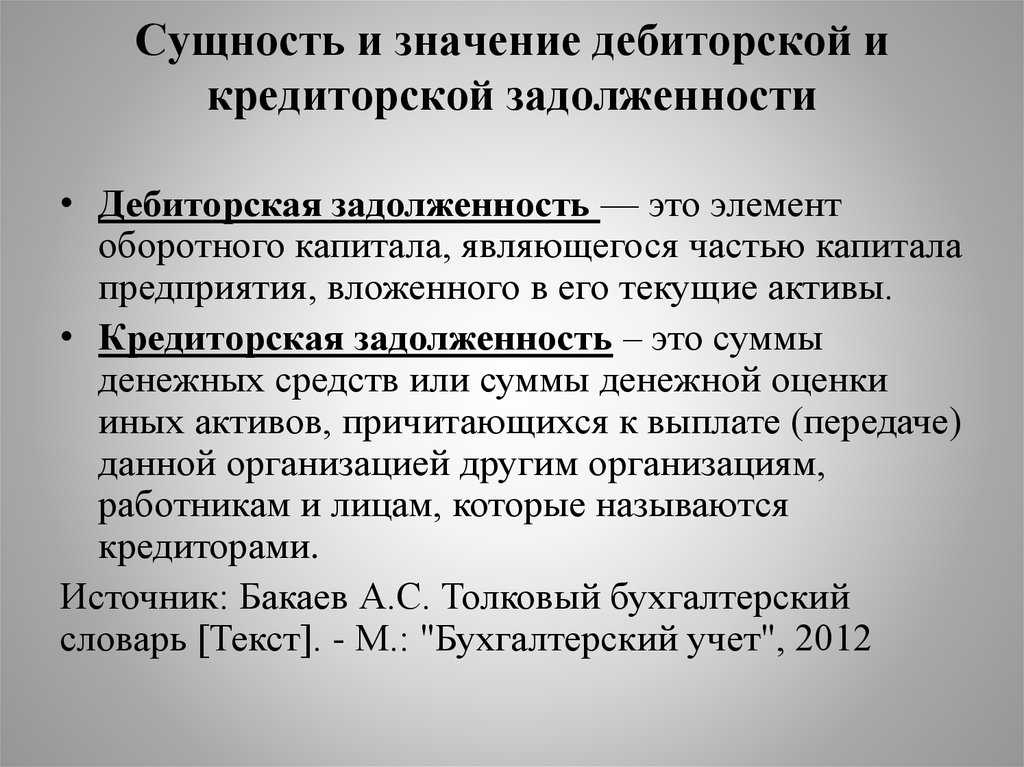

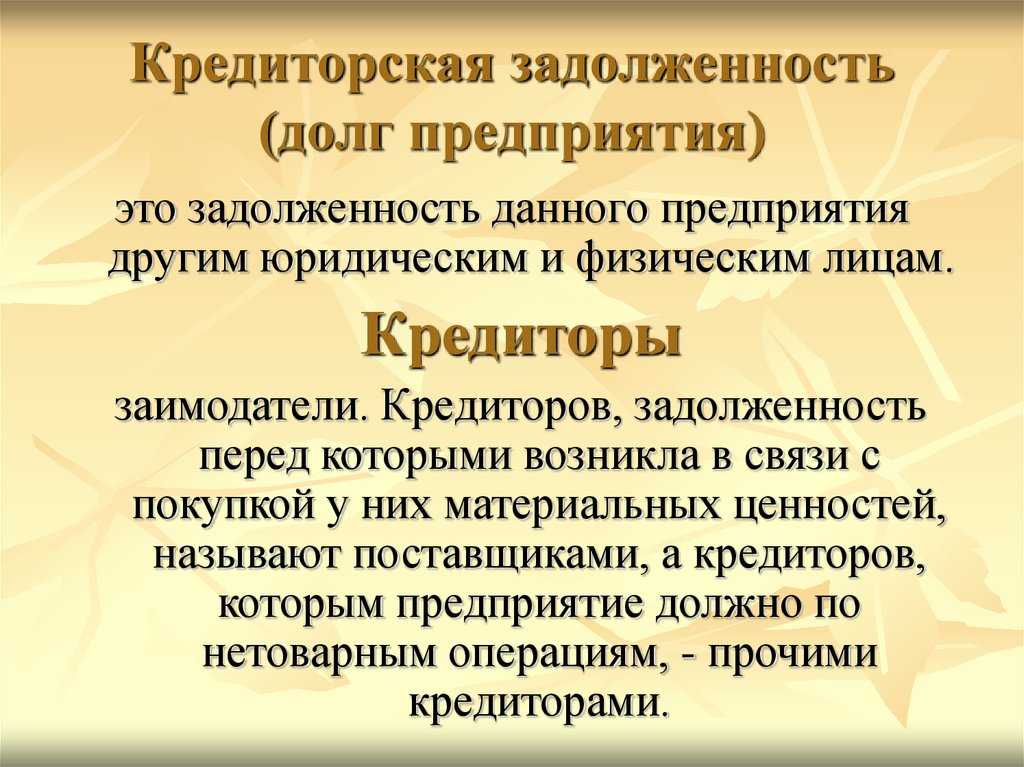

Что такое кредиторская задолженность?

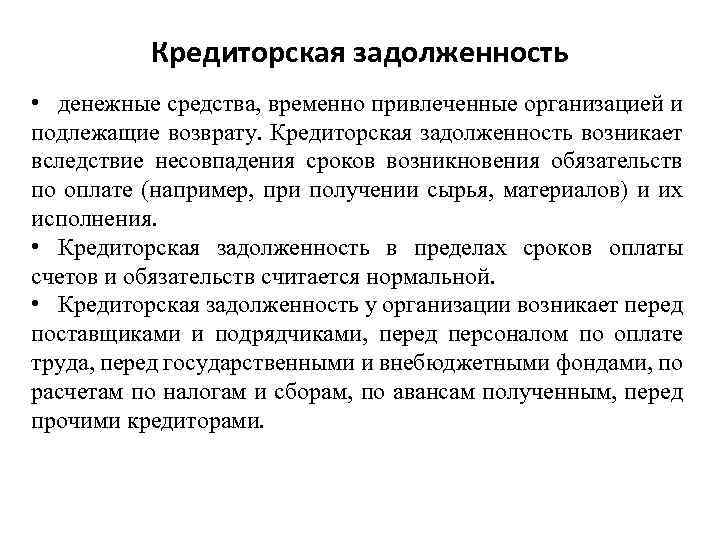

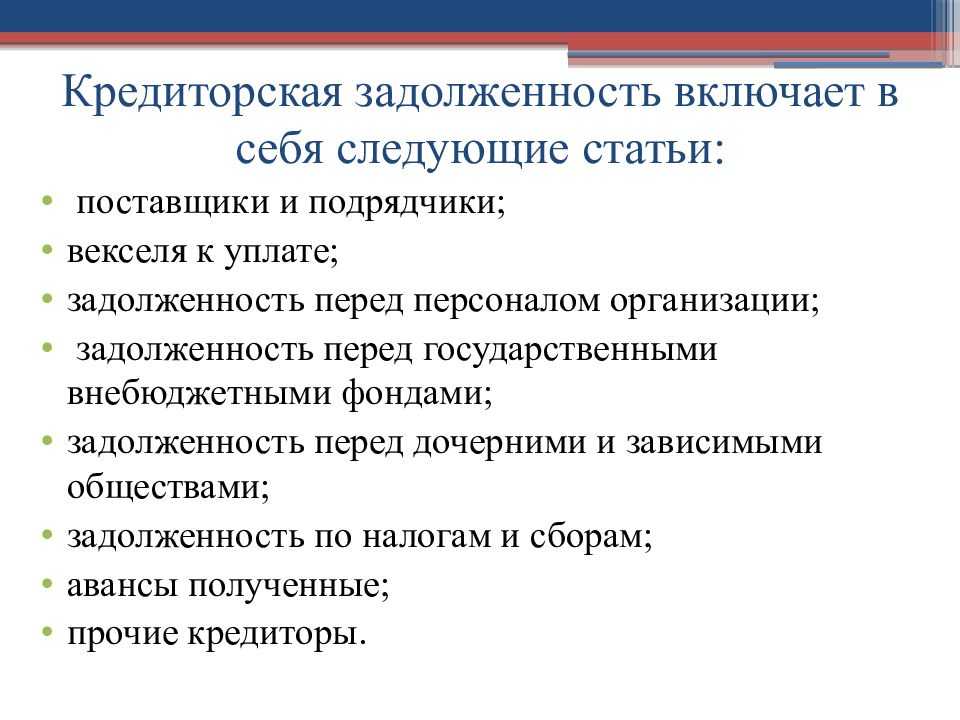

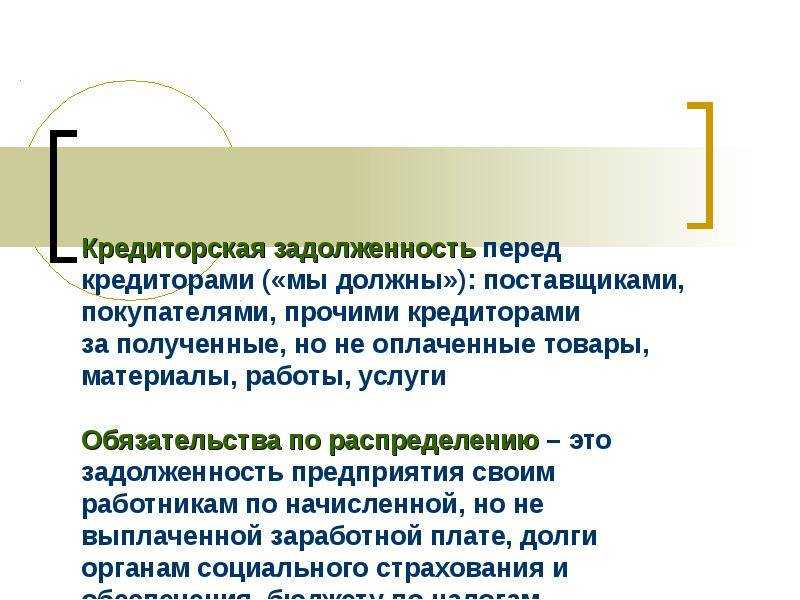

Кредиторская задолженность (КЗ) или кредиторка – это долг предприятия перед другими компаниями или физ. лицами. КЗ возникает в случае:

- товар был поставлен предприятию, но еще не оплачен им;

- покупатели перечислили аванс поставщику в счет будущей поставки. В этом случае у поставщика будет числиться задолженность до момента отгрузки товара;

- начислена, но еще не выплачена заработная плата сотрудникам. Например, на предприятии установлено, что срок выплаты зарплаты 10 числа месяца, следующего за месяцем начисления, однако оплата труда отражается в учете в виде задолженности перед работниками в последний день текущего месяца. Значит, до момента выплаты у предприятия будет числиться долг;

- начислены, но еще не уплачены налоги, взносы и иные платежи в бюджет;

- другие ситуации

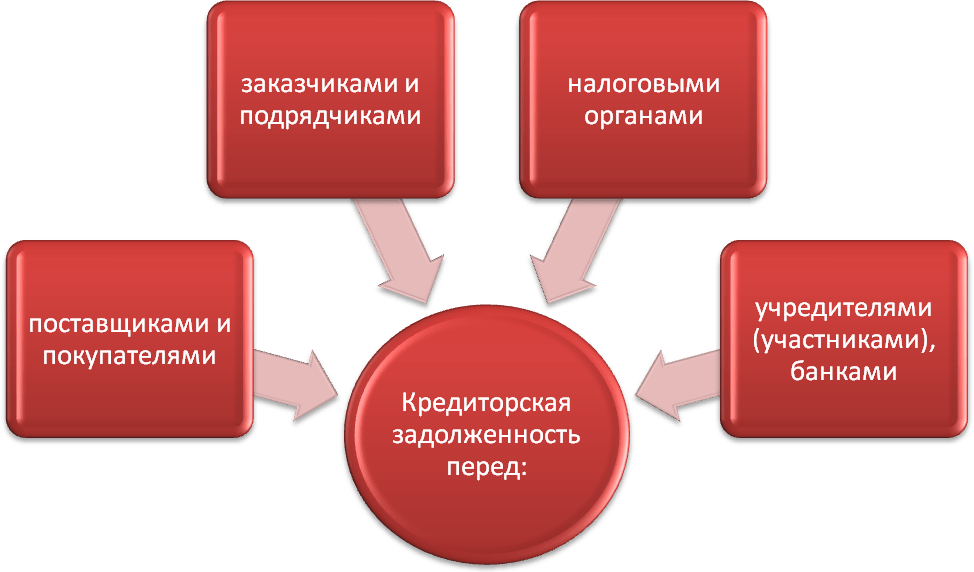

Контрагент, которому должно предприятие, называется кредитором. С одной стороны кредиторская задолженность является положительным явлением для компании, т.к. это привлеченные средства или активы для ведения хозяйственной деятельности, за которые не придется уплачивать проценты – в отличие от кредитов и займов.

С другой стороны, если не производить своевременное погашение кредиторской задолженности, компанию ждут пени, штрафы, а также возможны судебные разбирательства.

Долги могут быть не только у предприятий, но и у государств. Самый большой внешний долг перед другими странами зафиксирован у США: его размер в 2020 г. превышает 25 трлн. $.

Проводим комплексный анализ кредиторской и дебиторской задолженности

Кредиторскую задолженности часто анализируют одновременно с дебиторской задолженностью, ведь в некоторых случаях можно разойтись с контрагентом взаимозачетом задолженностей. Кроме того, чтобы планировать погашение своей задолженности, необходимо понимать, как скоро погасят свою задолженность перед организацией покупатели, заказчики.

Часто вопрос оплаты сводится к ожиданию поступления денежных средств от покупателя или заказчика, возникает сильная взаимозависимость всех звеньев кооперации. Поэтому всегда отслеживайте состояние расчетов.

В бухгалтерском балансе кредиторская задолженность отражается в качестве заемных средств компании, а дебиторская — в качестве собственных средств. Следовательно, при анализе финансового состояния компании по данным бухгалтерской отчетности необходимо учитывать и состояние расчетов.

Учитывая ухудшение платежеспособности, особенно в кризисных ситуациях, особое внимание уделяйте переговорам с контрагентами. Рекомендуем не только писать официальные письма, но и встречаться лично, поддерживать связь по телефону

Так выстраиваются доверительные отношения, и при необходимости решения вопросов отсрочки или рассрочки платежей можно надеяться на положительное решение.

Чтобы данные о расчетах были актуальными, необходимо проводить инвентаризацию финансовых обязательств, цель которой — сверить сведения бухгалтерского учета и фактические показатели.

Чтобы не допустить искажения данных бухгалтерского баланса, своевременно списывайте дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности.

Чтобы оперативно анализировать состояние расчетов, рекомендуем формировать отчеты о кредиторской и дебиторской задолженностях. Унифицированной формы таких отчетов нет, их можно разрабатывать самостоятельно и с учетом специфики организации включать в них необходимую информацию. Отчеты можно объединять в единый документ для консолидации данных или же, наоборот, формировать два отдельных документа (в зависимости от количества дебиторов и кредиторов).

Пример единого отчета о дебиторской и кредиторской задолженности представлен в табл. 1.

Обратите внимание: отчет о состоянии обязательств принято формировать на конкретную дату (в нашем случае — на 15.02.2021). Это позволяет отслеживать и контролировать расчеты в динамике

Особенно актуальна такая информация при расчете дней просрочки платежей.

В нашем примере в отчет включена следующая информация:

• наименование компании-партнера и документ, на основании которого возникает необходимость оплаты (указываем товарную накладную как факт состоявшейся отгрузки, дополнительно можно указать счет на оплату);

• сумма задолженности;

• планируемая дата погашения (в данном случае в соответствии с информацией из гр. 7 «Примечание» рассчитывается предполагаемая дата оплаты согласно условиям договоров);

• удельный вес (%) задолженности. Эти сведения необходимы для анализа структуры задолженности.

Дополнительно в отчеты также можно включать сведения о начисленных штрафах и пенях.

Работая с задолженностями, особое внимание необходимо уделять самым давним долгам (гр. 5 «Срок просрочки» отчета) и самым большим суммам (гр

6 «Удельный вес, %» отчета).

Исходя из сведений Отчета, если все дебиторы исполнят свои обязательства и погасят свои задолженности перед компанией, компания сможет расплатиться со своими кредиторами.

Анализ кредиторской задолженности

Для правильного принятия управленческих решений необходимо анализировать долги кредиторам. Для этого рассчитывается ряд показателей:

1. Оборачиваемость кредиторской задолженности отражает скорость оплаты долговых обязательств компании перед контрагентами. Она показывает, сколько раз в течение года компания погасила среднегодовой кредиторский долг. Оборачиваемость рассчитывается путем деления выручки на среднюю задолженность за год.

- О – оборачиваемость;

- В – выручка;

- КЗ(н) – долг на начало периода;

- КЗ(к) – долг на конец периода

Посчитаем оборачиваемости КЗ для ПАО «ПОЛЮС».

Выручка компании за 6 месяцев 2020 г. согласно отчету МСФО составляет 83, 159 млн. рублей. КЗ на начало и конец периода есть на скрине выше. Тогда

О = 83 159/((21 051+21 963)/2)=3,8

Нормативного значения оборачиваемости кредиторской задолженности не установлено. Во многом показатель зависит от сферы деятельности предприятия – чем выше получилось значение, тем быстрее компания погашает свои долги. Это хорошо для кредиторов, так как им не приходится взыскивать просроченную задолженность в суде. Самому предприятию-должнику в некоторых случаях выгодно иметь низкий показатель, т.к. неоплаченный остаток – бесплатный (беспроцентный) источник финансов для обеспечения своего бизнеса.

Для более глубокого анализа можно оценить оборачиваемость за несколько периодов. При этом рост показателя будет свидетельствовать о повышении финансовой устойчивости компании, а уменьшение – о снижении финансовой устойчивости.

2. На основании оборачиваемости КЗ можно посчитать период оборота. Для этого нужно количество дней в году поделить на О.

По=365/3,8=96

Период оборота показывает, в течение какого срока КЗ остается неоплаченной.

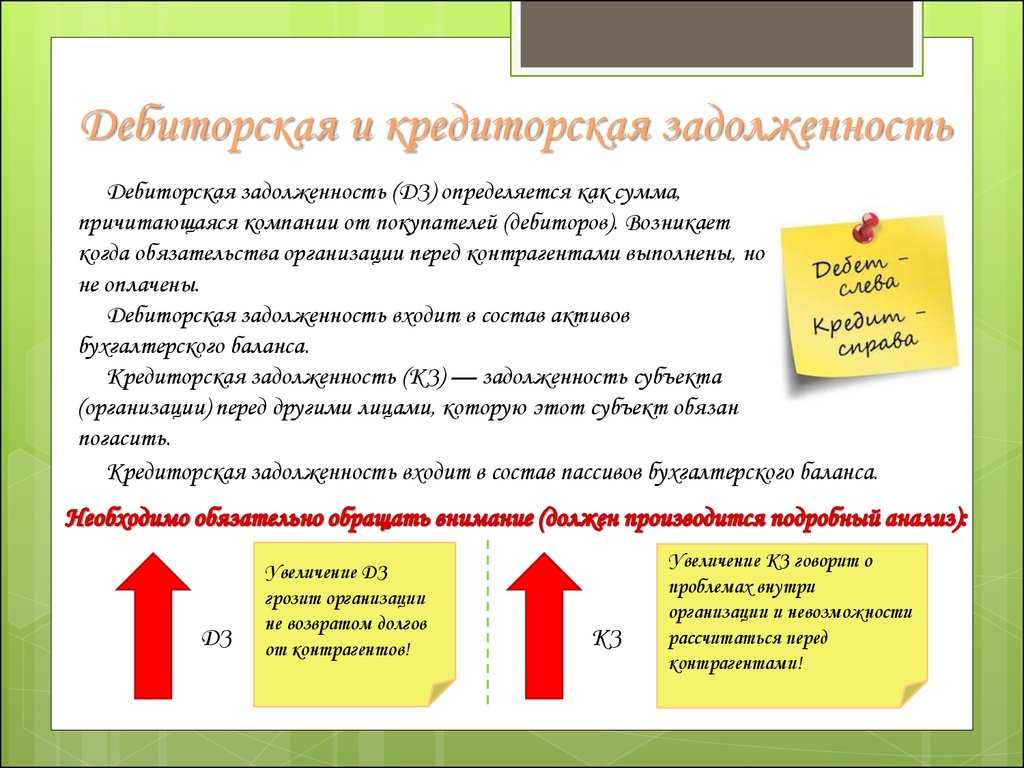

3. Кроме того, при анализе кредиторской задолженности можно рассчитать соотношение дебиторских долгов (т.е. тех средств, которые должны другие организации предприятию) и КЗ. Коэффициент рассчитывается следующим способом:

К=ДЗ/КЗ, где

ДЗ – дебиторская задолженность.

К=(1 799+5 134)/21 051=0,3

Нормальное значение показателя = 1. Это значит, что все кредиторские долги могут быть погашены за счет средств дебиторов. В ПАО «ПОЛЮС» значение получилось на много меньше нормы, что говорит о возможном кризисе неплатежеспособности на предприятии ввиду недостаточности средств для исполнения обязательств.

О моменте списания кредиторской задолженности

В законодательстве отсутствует прямое указание, в каком периоде, отчетном или налоговом, следует отражать во внереализационном доходе списанную кредиторскую задолженность. ФАС ЗСО в Постановлении от 14.05.2007 N Ф04-2654/2007(33891-А27-40) решил, что в данном случае имеет значение, в каком порядке осуществляется инвентаризация обязательств организации. Если согласно учетной политике она проводится ежеквартально, то включать кредиторскую задолженность в доход надо в отчетном периоде, когда она была списана. При ежегодной инвентаризации списанная сумма учитывается в отчете за год. Обязанность ежегодного проведения инвентаризации предусмотрена п. 2 ст. 12 Федерального закона N 129-ФЗ <12> и п. 27 Приказа Минфина России N 34н. Это означает также, что списанная кредиторская задолженность должна быть включена в доход в том налоговом периоде, когда истек срок исковой давности, а не в последующие налоговые периоды, в которые налогоплательщик с запозданием принял решение о ее списании (Постановление ФАС ЗСО от 02.04.2007 N Ф04-1863/2007(32958-А45-40)).

<12> Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Можно привести и другое постановление, но в пользу налогоплательщиков. Судьи применили п. 7 ст. 3 НК РФ, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов) (Постановление ФАС ЗСО от 09.03.2006 N Ф04-8885/2005(20013-А27-3), Ф04-8885/2005(20554-А27-3)). Суд, учитывая отсутствие в законодательстве прямого указания на необходимость увеличения внереализационных доходов того налогового периода, в котором истек срок исковой давности по кредиторской задолженности, пришел к выводу, что до издания приказа о списании дебиторской и кредиторской задолженности у налогоплательщика не было оснований учитывать кредиторскую задолженность при определении финансового результата за год.

«Упрощенцы» при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые на основании ст. 250 НК РФ. Поэтому организация, применяющая УСНО, при расчете налоговой базы также включает в состав внереализационных доходов сумму кредиторской задолженности, по которой истек срок исковой давности (Письмо Минфина России от 23.03.2007 N 03-11-04/2/66).

Если организация осуществляет только предпринимательскую деятельность, подлежащую обложению ЕНВД, суммы внереализационных доходов, относящихся к этой деятельности, в том числе в виде списанной просроченной кредиторской задолженности (в частности, в виде невозвращенной суммы займа и не уплаченных по нему процентов), налогами в рамках общего режима налогообложения не облагаются (Письмо Минфина России от 07.07.2006 N 03-11-04/3/338).

А.Б.Сухов

Эксперт журнала

«Актуальные вопросы

бухгалтерского учета

и налогообложения»

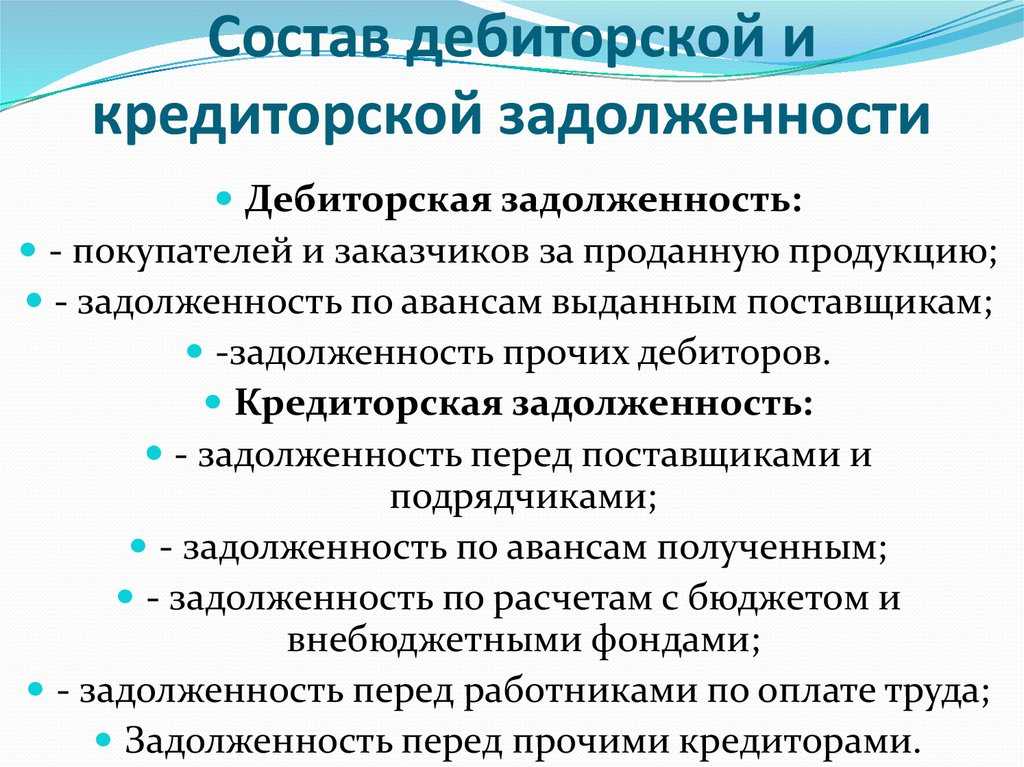

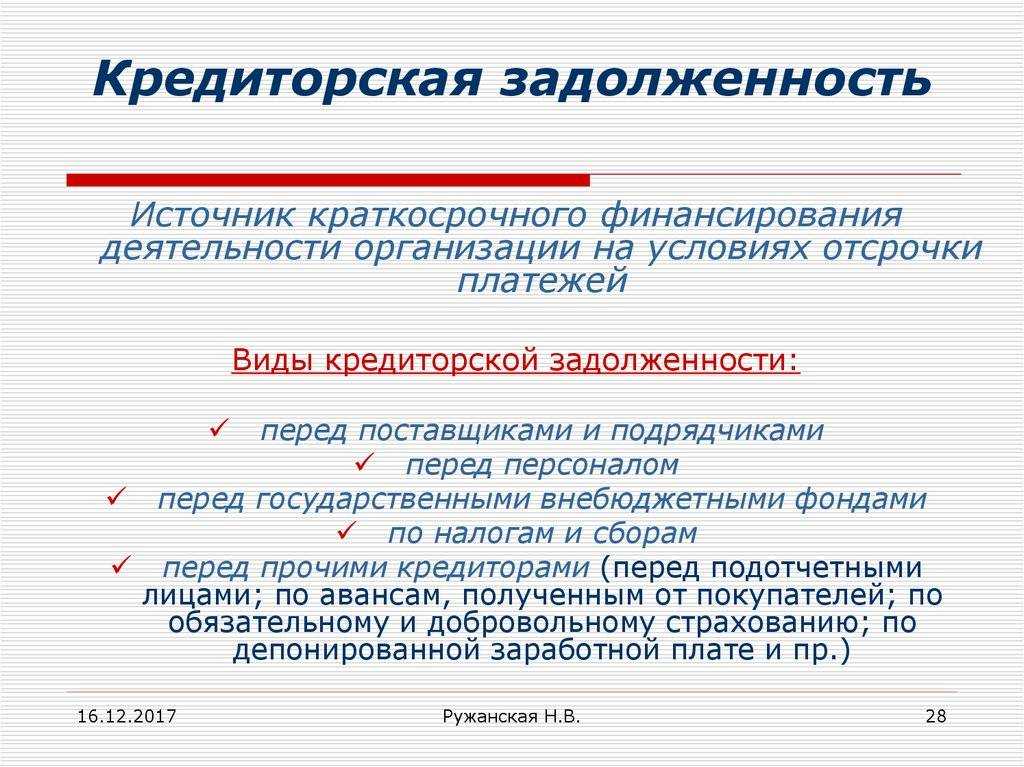

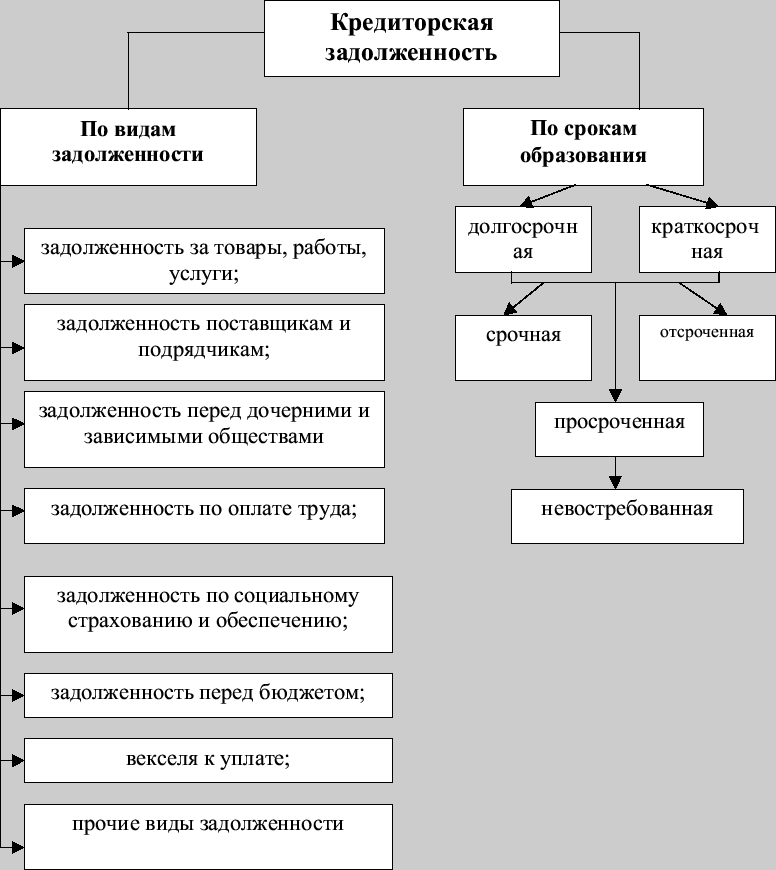

Разновидности кредиторских долгов

Задолженности предприятия могут быть самыми различными. Они включают в себя следующие виды:

- Долг перед поставщиками товаров и услуг. Партнер предприятия предоставил услугу, но компания не оплатила ее? В данной ситуации неизбежно образуется задолженность.

- Материальная ответственность перед штатом. Невыплаченные зарплаты, отпускные, вознаграждения – все это относится к «категориям» долга. Сотрудники вполне могут обратиться в Трудовую инспекцию. Руководителю компании придется не только рассчитываться с работниками, но и выплачивать штрафы.

Как списать в бухгалтерском учете невостребованную кредиторскую задолженность?

Долг перед внебюджетными государственными фондами. Предприятие, работающее законно, должно регулярно вносить взносы по страховым платежам. Если выплаты не производятся, это ведет к образованию задолженностей.

Долги по авансовым платежам. Образуются в случае, если компания получила аванс, но никаких услуг и товаров заказчику не предоставила. Если аванс не возвращен, начисляется долг.

Задолженности перед кредиторами. К ним относятся невыплаченные штрафы по уже имеющимся долгам.

Кредиторские обязательства могут быть срочными и несрочными. Под срочностью подразумевается начисление процентов. Если поставщик предоставил товар, а компания не платит в соответствии с условиями договора, придется дополнительно оплачивать штрафы. Наличие начислений превращает обязательство в срочное. Если его не покрыть немедленно, придется отдавать кредитору большую сумму средств. Несрочные задолженности не подлежат начислению процентов.

Как списать кредиторскую задолженность с истекшим сроком исковой давности?

Динамика кредиторского долга в РФ

За последние 25 лет по данным Росстата среди российских компаний наблюдалась следующая ситуация:

Проанализируем результаты. В первой колонке слева виден постоянный рост кредиторской задолженности, которая в 2019 году превысила 50 трлн. рублей. Этот рост можно объяснить как наличием инфляции, так и ростом товарооборота в целом.

Просроченная задолженность также в целом выросла, но совсем иначе: достигнув максимума в полтора трлн. рублей в 2000 году, она затем начала снижаться, выйдя на новый пик только в 2014 г. Это легко объяснить ростом цены на нефть в 2000-е годы и резким взлетом фондового рынка РФ, приносившего тогда «легкие деньги». После валютного кризиса 2014-15 годов просроченный кредиторский долг вырос сразу на триллион рублей; в 2020 г. он составляет более 4 трлн. р.

Порядок расчета кредиторской задолженности

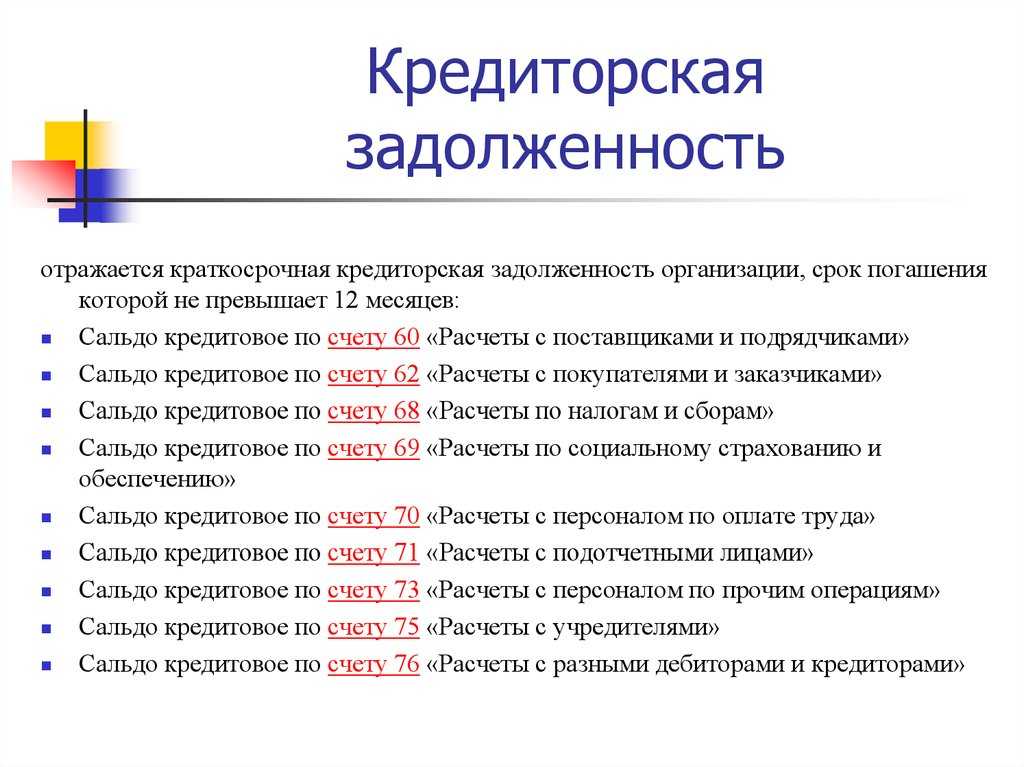

Для корректного отражения в балансе данных по кредиторской задолженности, необходимо провести анализ сальдо по указанным выше счетам. Например, 68 счет на конец года может в свернутом виде иметь дебетовое сальдо. Однако в данном виде отражать его в балансе нельзя. Поэтому все счета необходимо развернуть. После этого суммируются все долги перед кредиторами исходя из срока их погашения. Краткосрочные обязательства имеют срок исполнения до 1 года и отражаются на строках 1510, 1520, 1540 и 1550. Долгосрочные обязательства имеют срок исполнения более 1 года и указываются по строкам 1410, 1420, 1430 и 1450.

Управление просроченной дебиторской, кредиторской задолженностью.

Задолженность бюджетного учреждения, по которой обязательства не исполнены в предусмотренный правовым основанием срок, считается просроченной (п. 69 Инструкции № 33н). Гражданским законодательством предусмотрены различные способы работы с проблемными долгами: реструктуризация, получение обеспечения по долгу (залог, поручительство), отступное, переуступка права требования, перевод долга, судебное взыскание.

Прекращение обязательства путем предоставления отступного в виде уплаты денежных средств или передачи иного имущества () возможно при наличии у должника объекта, свободного для распоряжения (например, БУ может погасить свои долги основными средствами, не относящимися к особо ценному имуществу). Зачет встречного однородного требования () является самым очевидным, быстрым и простым способом прекращения обязательств и носит скорее технический характер. Обязательство также может быть прекращено новацией, то есть заключением соглашения сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством (). Например, БУ может погашать свой долг услугами, а не деньгами.

* * *

Система управления как дебиторской, так и кредиторской задолженностью бюджетного учреждения имеет ярко выраженный акцент в сторону контроля размера задолженности и недопущения возникновения «просрочки». То есть на первом плане стоит задача управления рисками, а не доходами (прибылью, денежным потоком), в этом проявляется специфическое отличие государственного сектора от коммерческого. И, действительно, учредителя в первую очередь волнует бесперебойная работа БУ в целях осуществления полномочий органов государственной власти и местного самоуправления. Поэтому в глазах учредителя все риски, связанные с «дебиторкой» и «кредиторкой», – это прежде всего угроза выполнению государственного задания.

Вместе с тем государство обозначило намерение обеспечить доступ к оказанию государственных (муниципальных) услуг негосударственным организациям. Последние же, не скованные нормативными рамками, получают преимущества по сравнению с учреждениями госсектора. В частности, одним из преимуществ является свободное формирование дебиторской и кредиторской задолженностей учреждения. Поэтому в будущем не исключена либерализация управления финансами БУ, в противном случае учреждениям будет чрезвычайно сложно конкурировать с частным сектором за бюджетные средства.

Орлова О. Е.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Методы управления кредиторской задолженностью

Кредиторская задолженность обычно имеет значительный удельный вес в составе бюджета организации. Игнорирование этого вида долговых обязательств чревато проблемами и банкротством, а избежать негативных последствий позволит систематический анализ КЗ и грамотное управление средствами компании.

Управление кредиторской задолженностью предполагает:

- определение рациональной структуры долга;

- анализ оборачиваемости дебиторской и кредиторской задолженностей;

- отслеживание сроков погашения кредитов;

- анализ соотношения видов обязательств;

- корректировка коммерческих условий ДЗ и КЗ;

- инвентаризация ДЗ и КЗ.

Вышеперечисленные принципы представляют основные этапы управления кредиторской задолженностью, которые подходят предприятию практически с любой специализацией. Однако в зависимости от сферы деятельности предприятия и особенностей ведения бизнеса список методов управления кредиторской задолженностью может пополняться.

Так, например, если компания проводит часть сделок или все в валюте, то к методам управления КЗ добавляется хеджирование валютных рисков.

Анализ кредиторской задолженности

Одним из ключевых этапов управления кредиторской задолженностью является анализ долгов. Он позволяет определить удельный вес каждой задолженности, обозначить источники её образования, а также наглядно продемонстрирует темпы роста задолженностей и даст оценку финансовому положению предприятия.

Основными методами управления кредиторской задолженностью предприятия являются:

- проверка информации о сроках и видах долга;

- изучение структуры задолженности по бухсчетам;

- анализ баланса предприятия;

- определение удельного веса каждой задолженности.

На основе этих данных уже разрабатываются:

- план со сформированным графиком, который позволит отслеживать отклонения в показателях и причины этих отклонений;

- меры по урегулированию задолженности, включая устранение негативных факторов.

Мы кратко рассказали об управлении кредиторской задолженностью. Теперь покажем, как вести мониторинг данного ресурса.

Как отслеживать КЗ

Вести учёт кредиторской задолженности удобнее всего в виде таблицы со сведениями о кредиторах, сумме долга, сроках уплаты и так далее.

| Контрагент | Сумма | Срок уплаты | Обязательства |

|---|---|---|---|

| Поставщик ООО «А» | 100 000 рублей | 25 июня 2022 год | Перечислить оплату за поставку |

| Заказчик ИП Иванов | 27 000 рублей | 13 июля 2022 год | Доставить товар |

| Налоговая | 10 000 рублей | 30 июня | Уплатить налог |

Однако такой таблицы недостаточно для совершенствования управления кредиторской задолженностью предприятия. Приведённые сведения не рассказывают о том, будут ли у компании средства на оплату услуг поставщика 25 июня и уплату налога — 30 июня. Решить эту задачу анализа позволит платёжный календарь, в котором содержатся данные не только о долгах компании, но и о поступлениях:

| Движение средств | 24 июня 2022 | 25 июня 2022 | 26 июня 2022 | 28 июня 2022 | 29 июня 2022 | 30 июня 2022 |

|---|---|---|---|---|---|---|

| Доходы | 500 000 | 250 000 | ||||

| Расходы | 100 000 | 20 000 | 10 000 | |||

| Чистая прибыль | 500 000 | -100 000 | -10 000 | |||

| Нераспределенная прибыль | 500 000 | 400 000 | 380 000 | 630 000 | 630 000 | 620 000 |

Для получения более точной картины движения платежных средств компании, графу «Расходы» в платёжном календаре следует представить не только в обобщённом варианте, но и в расширенном, добавив туда пункты:

- закупка сырья;

- хозрасходы;

- налоги;

- выплаты сотрудников;

- уплата процентов;

- и другое.

Как рассчитать показатели КЗ?

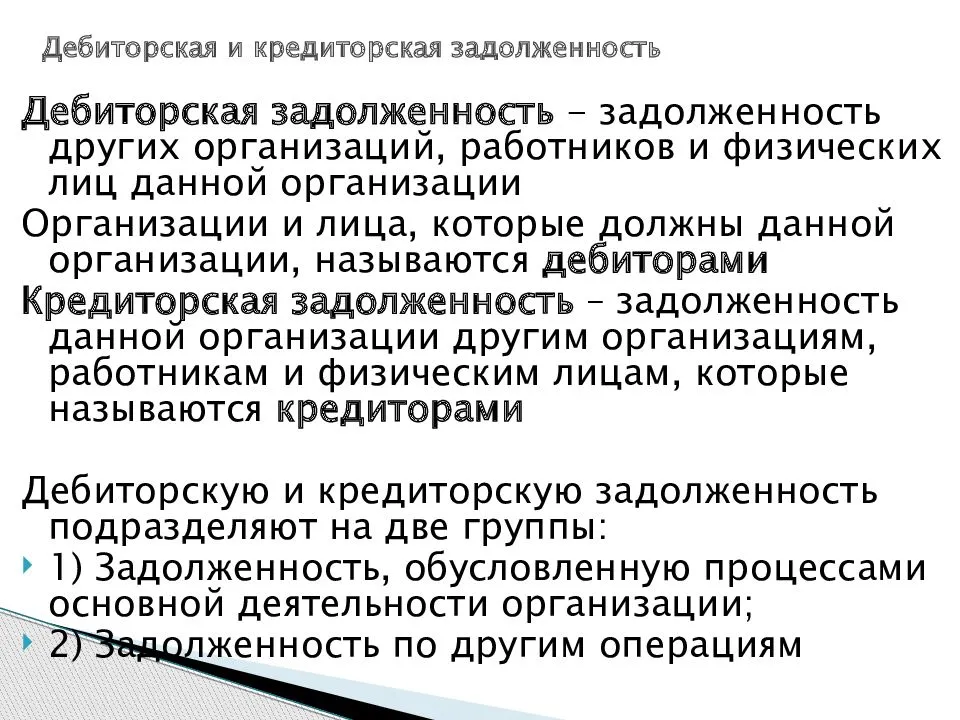

Как мы уже говорили выше, кредиторскую задолженность следует отслеживать вместе с дебиторской. Для полного анализа задолженностей обоих видов нужно знать данные оборачиваемости и соотношения ДЗ и КЗ. Рассчитываются они по следующим формулам:

Коэффициент оборачиваемости КЗ = Выручка / ((КЗ на начало периода + КЗ на конец периода) / 2)

Длительность оборота = Период / Коэффициент оборачиваемости

Соотношение ДЗ и КЗ = ДЗ (среднее) / КЗ (среднее)

Например, компания «Солнце» имеет кредиторскую задолженность на начало 2022 года в размере 300 000 рублей, а на конец года — 125 000 рублей. При этом сумма выручки компании составляет — 1 000 000 рублей, а средняя сумма дебиторской задолженности — 100 000 рублей.

Коэффициент оборачиваемости = 1 000 000 / ((300 000 + 125 000)/2) = 1 000 000 / 212 500 = 4,7 раз

Длительность оборота = 365 / 4,7 = 77,6 дней

Расчеты с бюджетом и фондами

Взаимоотношения со всеми уровнями бюджетной системы, касающиеся исполнения налоговых обязательств, фиксируются на 68 счете. Все обязательные платежи из составленных деклараций переносятся на кредитовую часть счета, а после уплаты записываются в дебетовой части. С дебетом взаимодействует и 19 счет, завязанный с учетом расчета по суммам НДС. Аналитический учет по счету 68 проводится в разрезе налоговых платежей.

Отражение кредиторской и дебиторской задолженности на с чете учета 69 характеризует взаимоотношения с государственными фондами, касающимися пенсионного обеспечения, обязательных медицинского и социального страхования. Корреспондирует при начислении взносов с 20, 23, 25, 26, 44 счетами, при уплате – с 51.

Списание и учет кредиторской задолженности при общей системе налогообложения

Списание кредиторской задолженности может быть в следующих случаях:

- Истечение срока исковой давности кредиторской задолженности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности);

- Ликвидация кредитора и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ).

- Решение налоговой инспекции о прекращении фактической деятельности кредитора.

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

|

|

Срок списания кредиторской задолженности

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы. Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

|

Срок хранения документов подтверждающих списание задолженности |

|

| Бухгалтерский учет |

5 лет с момента списания |

| Налоговый учет |

4 года с момента списания |

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера не уплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)

В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.