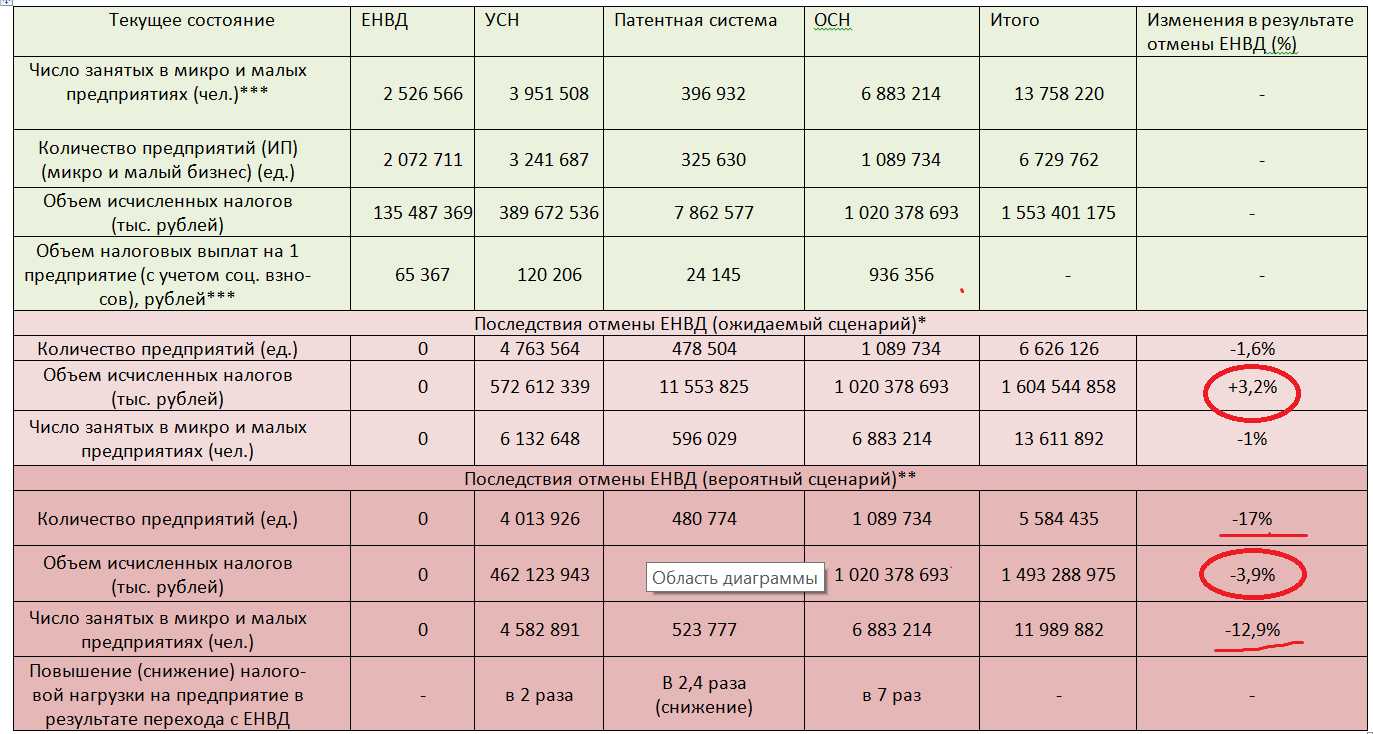

- Почему с ООО «ПРОГРАММЫ 93» спокойнее и надежнее, чем со штатными сотрудниками?

- Авансовые платежи по УСН в 2020 году: как рассчитать и какие сроки уплаты авансов на упрощенке

- Что нужно знать про авансовые платежи по УСН в 2020 году

- Как посчитать УСН «доходы»

- Ответственность за неуплату налогов

- УСН 6% ПРОСТОЙ расчет в 4 шага

- Итак, рассмотрим конкретный пример для ИП на УСН 6% без сотрудников

- Итак, вернемся к нашему примеру

- Сроки уплаты УСН за 2020-2020 годы

- Страховые взносы: как они могут уменьшить налоговый сбор

- Условия примера для расчета УСН «доходы» за 2020 год

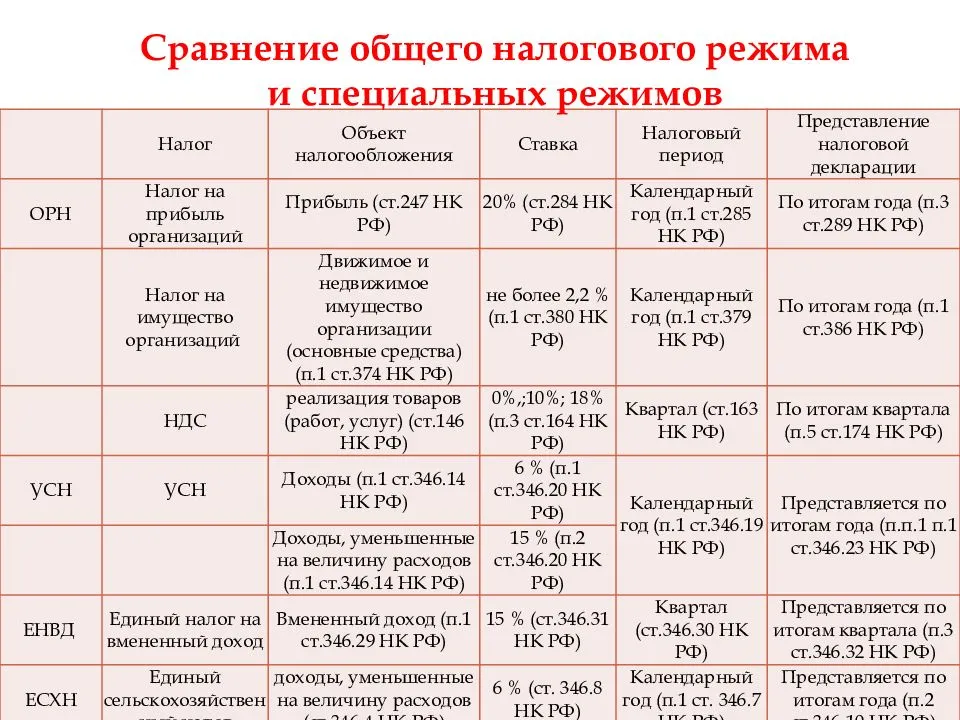

- Ставки и порядок расчета

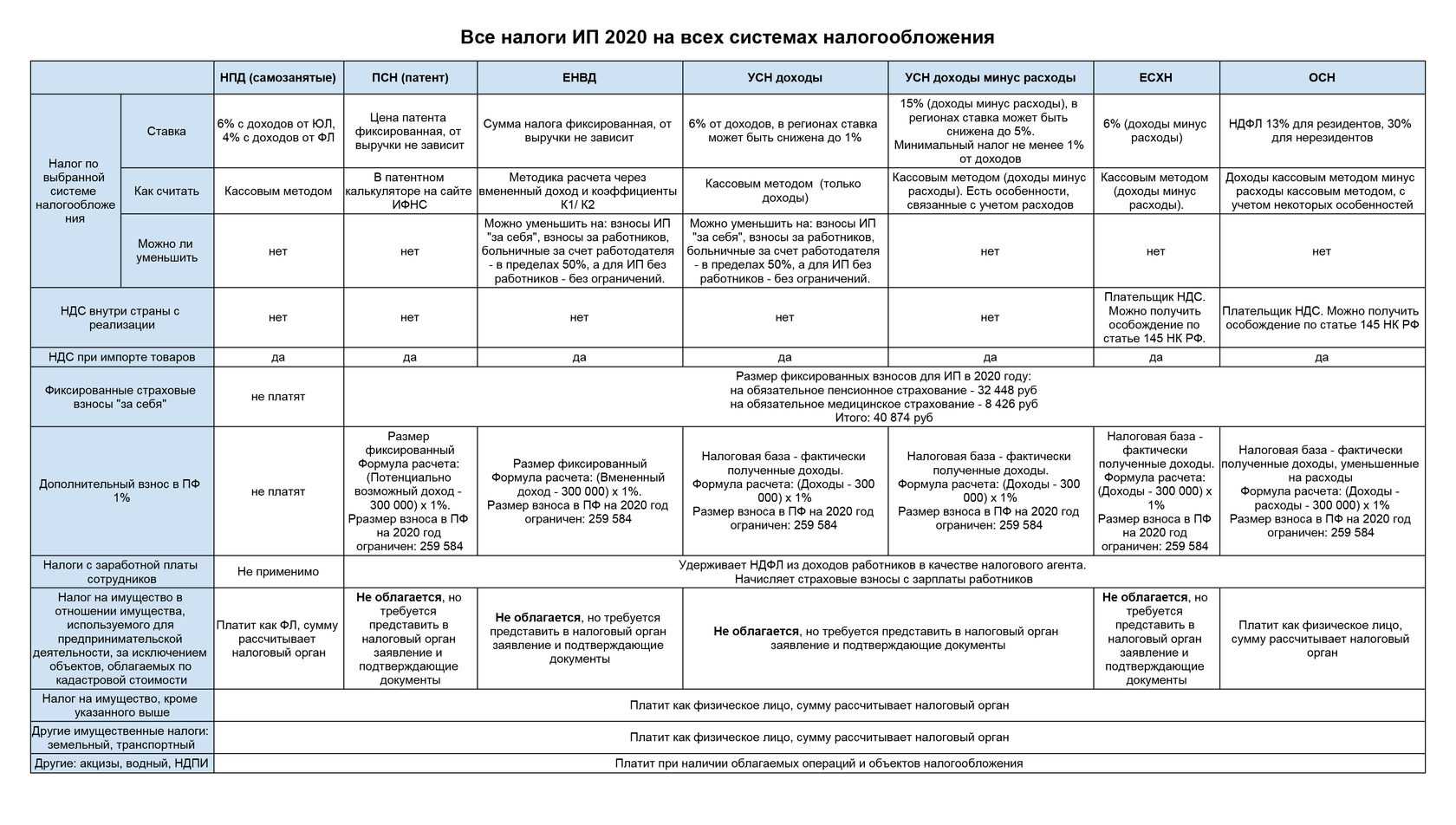

- Что должен платить ИП на упрощенке?

- Ставки налога для УСН и пример расчета

- Страховые взносы на медицинское и пенсионное страхование

- Сроки уплаты налога УСН в 2022 году

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

Почему с ООО «ПРОГРАММЫ 93» спокойнее и надежнее, чем со штатными сотрудниками?

- Вы работаете с командой. Работа каждого специалиста проверяется компетентными специалистами, вам не нужно самостоятельно разбираться в вопросе.

- Наши проблемы не становятся вашими. Не нужно организовывать рабочее место для сотрудника, оплачивать ему больничные и отпуска. Вы даже не заметите, что кто-то из команды заболел — его тут же заменит другой специалист!

- У нас есть эксперты разных профилей. Мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Авансовые платежи по УСН в 2020 году: как рассчитать и какие сроки уплаты авансов на упрощенке

В течение года ситуация может меняться, поэтому в результате при составлении годовой декларации у вас может получиться как сумма, которую надо доплатить в бюджет, так и сумма к вычету из бюджета – это когда вы в течение года перечислили авансов больше, чем у вас в итоге вышел налог.

- На УСН налоговым периодом установлен год. Декларацию нужно составить и сдать по результатам года;

- Отчетными периодами на упрощенке установлены квартал, полугодие и 9 месяцев. По окончании этих периодов декларацию составлять и сдавать не надо, зато надо сделать расчет авансового платежа по налогу и заплатить его.

Что нужно знать про авансовые платежи по УСН в 2020 году

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют со всех реализационных и внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для индивидуальных предпринимателей, работающих на УСН 6%, есть еще одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить выплаты можно не более, чем на 50%

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Как посчитать УСН «доходы»

Чтобы произвести расчет налога УСН, налогоплательщику, выбравшему объект «доходы», следует выполнить следующие действия:

- рассчитать налоговую базу;

- определить размер авансового платежа;

- определить окончательную сумму налога к уплате.

Правила и формулы, действующие на каждом этапе, не допускают двойственного толкования. Особенности могут коснуться только размера ставки данного вида налога, так как регионам дано право устанавливать ставки, отличные от 6%. Правда, только в сторону уменьшения. Сниженная ставка не может быть ниже 1% (за исключением ставки 0% для ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах и впервые зарегистрированных после вступления в силу в субъекте Федерации закона о «налоговых каникулах»). Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

Ответственность за неуплату налогов

Предельный срок уплаты налога, авансового платежа и взносов страховых является обязательным условием для тех предпринимателей, которые не хотят иметь проблем с налоговым органом и внебюджетными фондами. Для каждого вида нарушений имеется свой метод взыскания.

Рассмотрим ситуацию с ИП, работающего самостоятельно, без работников:

| Платеж | Нарушение | Ответственность |

|---|---|---|

| Налог на УСН | Неуплата авансовых платежей в установленный срок | Пени |

| Неуплата налога по итогу года | 20 % от суммы, невнесенной в срок | |

| Умышленная неуплата налога | 40 % от суммы, невнесенной в срок + пени | |

| Страховые взносы на ОПС и ОМС | Отсутствие обязательных платежей в установленный срок | Пени |

Несвоевременное представление декларации влечет применение штрафных санкций в размере 5 % от несвоевременно внесенного платежа, но не менее 1000 рублей. Штраф начисляется за каждый месяц просрочки без учета полный он или нет. Итоговая сумма при этом не может быть свыше 30 % от суммы налога, который не уплачен вовремя (ст. 119 НК). Налоговым кодексом предусмотрены ситуации, когда штраф может быть уменьшен согласно п. 1 ст.112 и п. 3 ст. 114.

В каждом случае расчет пени одинаковый и представляет собой формулу:

- 1/300 ставки Центробанка на дату платежа × Сумма платежа, который не был произведен вовремя × количество дней неуплаты, если просрочка платежа составила не более 30 дней;

- 1/150 ставки Центробанка на дату платежа × Сумма платежа, который не был произведен вовремя × количество дней неуплаты, с 31 дня задолженности.

Ставка ЦБ с 16.12.2019 года — 6,25 % (рассчитать можно с помощью калькулятора пеней)

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

УСН 6% ПРОСТОЙ расчет в 4 шага

Чтобы правильно и быстро посчитать, сколько требует государство от «упрощенцев» самому, понадобятся всего две вещи: калькулятор и эта статья. В ней собрано все, что нужно знать про УСН 6%: как рассчитать налог, как его уменьшить или не платить совсем, пошаговые расчеты с пояснениями и рекомендациями экспертов. Читаем до конца, чтобы за 15 минут стать гуру «упрощенки».

В статье приведены пошаговые примеры с пояснениями для плательщиков УСН 6%: как рассчитать налог ИП и ООО, особенности расчета «упрощенного» налога с работниками и без. Кроме того, собраны дополнительные рекомендации, которые помогут законно снизить платеж в бюджет. Все что нужно для правильного расчета не ломать голову, а просто повторить действия шаг в шаг

5 важных правил расчета УСН 6% для «чайников»

Сам расчет упрощенного налога несложный. Но, как и в любой налоговой задаче есть свои нюансы. Без них правильно посчитать платеж в бюджет не получится. Что нужно иметь в виду:

1. УСН-налог уплачивается тремя авансовыми платежами и окончательным расчетом по итогам года.

Платежи по УСН в течение года Срок уплаты

Авансовый платеж за 3 месяца До 25 апреля

Авансовый платеж за полгода До 25 июля

Авансовый платеж за 9 месяцев До 25 октября

Итоговый расчет за год Для ИП до 30 апреля следующего года

Для ООО до 31 марта следующего года

Вот эти четыре суммы и должны рассчитывать УСН-плательщики.

2. Расчет производится нарастающим итогом с начала года. Хотя уплата УСН-аванса производиться квартально, все данные нужно считать нарастающим итогом за три месяца, полгода и девять месяцев (не отдельно за каждый квартал). Это касается и доходов и страховых взносов, и всех прочих показателей. Соответственно для годового расчета берем данные за весь год.

3. В расчет налога по «Доходной» ставке 6% включается только прибыль ИП или ООО

Расходы во внимание принимать не нужно

При этом учитывать надо не только поступления от продажи товаров или оказания услуг, но еще и те, которые получены не от основной деятельности (внереализационные доходы). Это могут быть, например: доходы от сдачи в аренду своих невостребованных площадей, безвозмездно полученное имущество, излишки после инвентаризации и пр.

4. Доходы нужно брать того периода, когда они поступили от покупателей или заказчиков в кассу или на расчетный счет

При этом неважно отгружены товары, оказаны услуги или нет.

Что делать, если поступил аванс или оплачена задолженность за прошлый год? Как только деньги пришли, неважно за какой период, признаем их в качестве дохода и учитываем для расчета УСН-налога.

5. «Упрощенный» налог можно снизить на страховые взносы. Для уменьшения налога берутся все страховые и те, которые предприниматель платит «за себя» и перечисления за работников.

Теперь начнем считать авансовые платежи.

- Простой расчет налога и авансов на «Доходной упрощенке» без работников: 4 действия

- УСН 6% как рассчитать налог за год и авансы «упрощенца» с работниками правильно и быстро

- Если взносов и авансов будет больше, чем налога за год: как не потерять переплату

- Как и куда платить + правильные образцы платежек

- Обязательно не забыть: еще особенности расчета УСН «Доходы» 6 %

Итак, рассмотрим конкретный пример для ИП на УСН 6% без сотрудников

Например, у ИП упрощенная система налогообложения УСН 6% и он работает БЕЗ сотрудников

Это важно, что без сотрудников, так как для ИП с сотрудниками алгоритм по налоговым вычетам отличается

ИП работает первый год, у него нет долгов по отчетности, по налогам и взносам за предыдущие годы. ИП заплатил обязательные страховые взносы “за себя” за первый квартал 2020 года ДО 31 марта 2020 года.

Пусть доход у нашего ИП из примера за первый квартал 2020 года составил 400 000 рублей. Но сначала напомню, что обязательные взносы на пенсионное и медицинское страхование “за себя” для ИП за полный 2020 год составляют следующие суммы:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но про 1% мы поговорим ниже)

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

Если совершать эти обязательные взносы поквартально, то числа приведенные выше, необходимо разделить на четыре квартала:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

- Итого за квартал: 10218,5 руб.

Итак, вернемся к нашему примеру

ИП получил доход в размере 400 000 рублей за первый квартал. И до 31 марта 2020 года заплатил обязательные взносы за первый квартал 2020 года в размере:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

- Итого за квартал: 10218,5 руб.

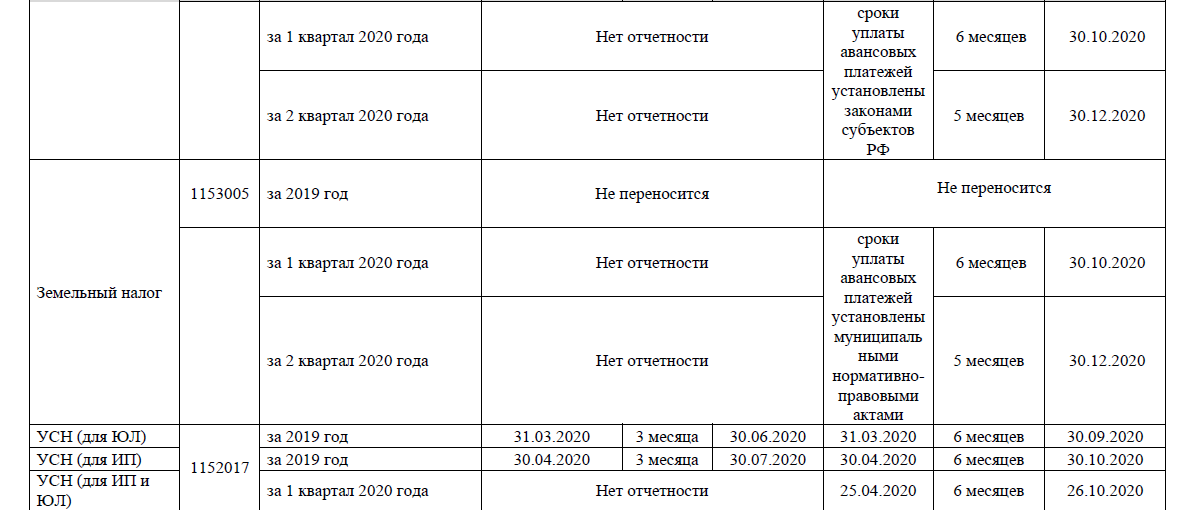

Сроки уплаты УСН за 2020-2020 годы

Выбранный объект налогообложения на сроки подачи отчетности и оплаты налога никаким образом не влияет. То есть сроки уплаты налога при УСН — доходы 2020-2020 не будут ничем отличаться от таких же сроков 2020-2020 для уплаты налога на УСН — доходы минус расходы.

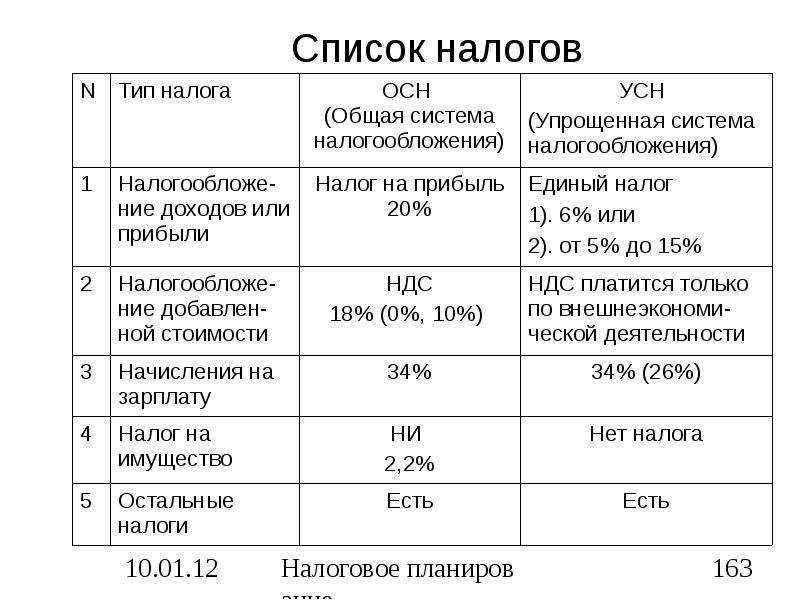

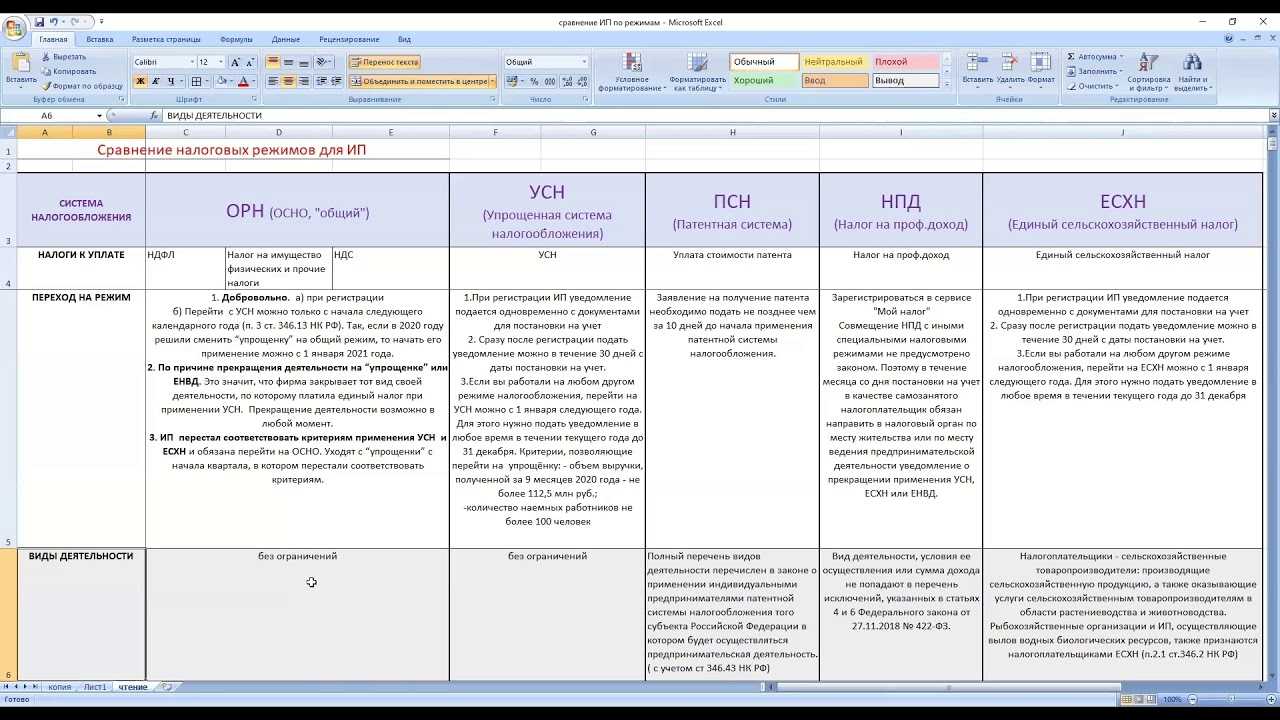

- юрлица заменяют им налоги на прибыль, на имущество (кроме исчисляемого от кадастровой стоимости) и НДС (за исключением случаев, когда налогоплательщик выступает налоговым агентом);

- ИП при упрощенке не уплачивают НДФЛ, налог на имущество (кроме рассчитываемого от кадастровой стоимости) и НДС (за исключением налоговых агентов).

Страховые взносы: как они могут уменьшить налоговый сбор

Страховые взносы предприятий, уплаченные за ИП и за сотрудников, числящихся в организации, автоматически уменьшают суммы сбора. Схема уменьшения напрямую зависит от того, какой из объектов налогового обложения был выбран. Бывают:

- на УСН прибыль ИП — уменьшение рассчитанного платежа;

- на УСН прибыль минус убыток — все заплаченные взносы автоматически будут учтены в расходах.

Еще одним немаловажным условием для ИП, которые ведут бизнес по «упрощенке» в 6 процентов, является наличие сотрудников или их отсутствие. Если у предпринимателя есть работники, зарегистрированные по закону, то налоговые отчисления можно сократить до 50 процентов. Если же оформленных рабочих нет, то уменьшение выплат впору сделать на всю сумму по факту заплаченных взносов. Не исключены случаи, когда при крошечном уровне доходов бизнесмен (при условии отсутствия работников) вовсе не платит налог.

Бывает и другие моменты

Например, если часть года бизнесмен работал сам, а затем нанял работников, то брать во внимание взнос ИП может лишь за отчетное время, когда оформленных сотрудников еще не было. Для наглядного примера возьмем такую ситуацию

Рабочие были взяты в четвертом месяце года, тогда бизнесмен имеет право сократить аванс-платежи на всю сумму внесенных сборов за себя только за 1-й квартал. Затем, до завершения года и по его результатам, сокращение возможно лишь наполовину. При этом учитываться будут суммы, которые были заплачены в страховой фонд и за себя, и за рабочих.

Два налоговых типа УСН (6 процентов и 15 процентов) отличаются по налоговой базе, процентной ставке и даже по схеме расчета. Далее в материале рассмотрим их нюансы, а также попробуем рассчитать аванс-платеж по УСН.

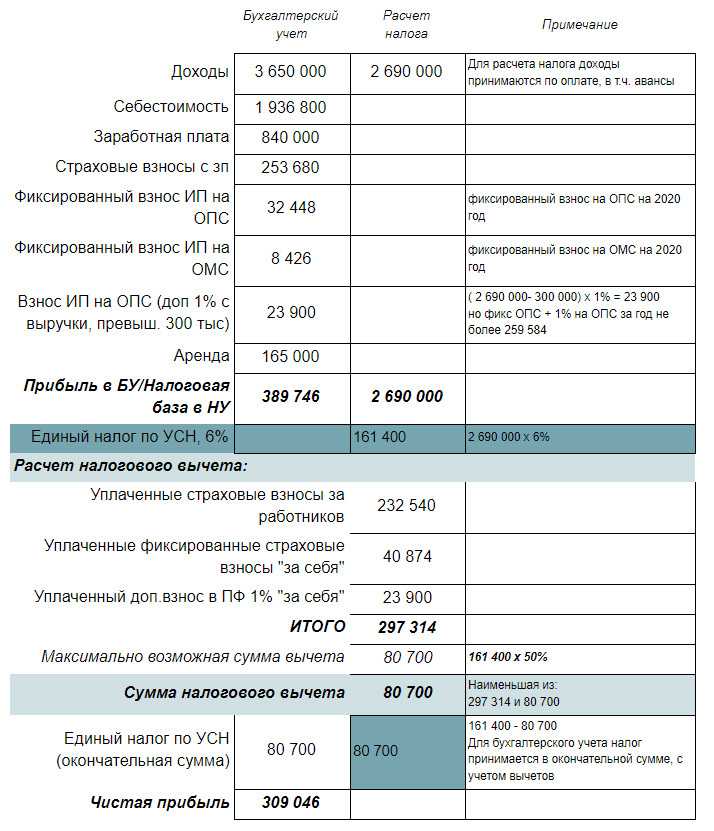

Условия примера для расчета УСН «доходы» за 2020 год

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Пример

ООО «Омега», использующее в своей деятельности УСН с объектом «доходы», в 2020 году получило доход в объеме 3 200 000 руб. С разбивкой по месяцам это выглядит так:

- январь — 280 000 руб.;

- февраль — 310 000 руб.;

- март — 260 000 руб.;

- апрель — 280 000 руб.;

- май — 260 000 руб.;

- июнь — 250 000 руб.;

- июль — 200 000 руб.;

- август — 245 000 руб.;

- сентябрь — 220 000 руб.;

- октябрь — 285 000 руб.;

- ноябрь — 230 000 руб.;

- декабрь — 380 000 руб.

По итогам квартала доход составил 850 000 руб., полугодия — 1 640 000 руб., 9 месяцев — 2 305 000 руб., года — 3 200 000 руб.

В налоговом периоде ООО «Омега» уплатило в фонды страховых взносов:

- за 1-й квартал — 21 000 руб.;

- за полугодие — 44 300 руб.;

- за 9 месяцев — 66 000 руб.;

- за весь год — 87 000 руб.

Были также выплаты пособий по временной нетрудоспособности. Их общая сумма составила 24 000 руб., в том числе:

- во 2-м квартале — 17 000 руб.;

- в 3-м квартале — 7 000 руб.

С 2-го полугодия ООО «Омега» начало осуществлять торговую деятельность и в 4-м квартале уплатило торговый сбор в сумме 12 000 руб.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

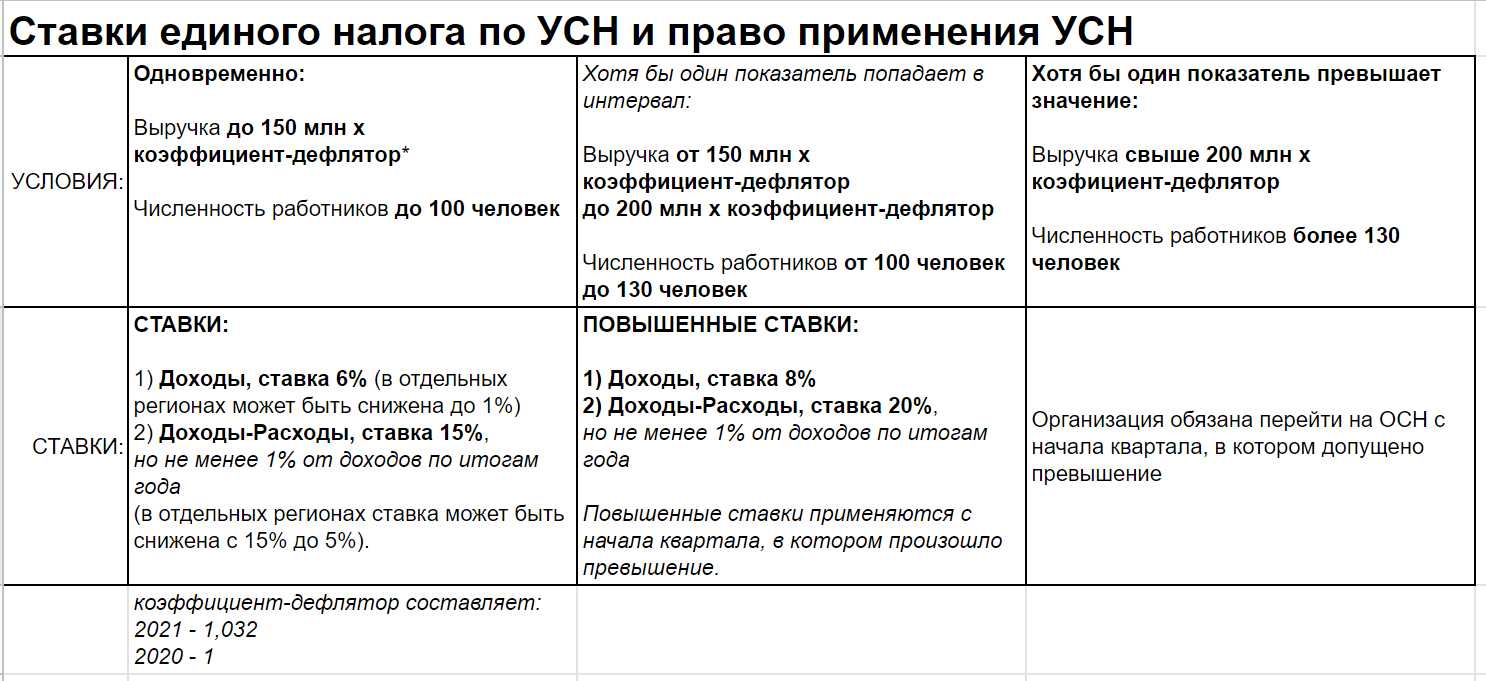

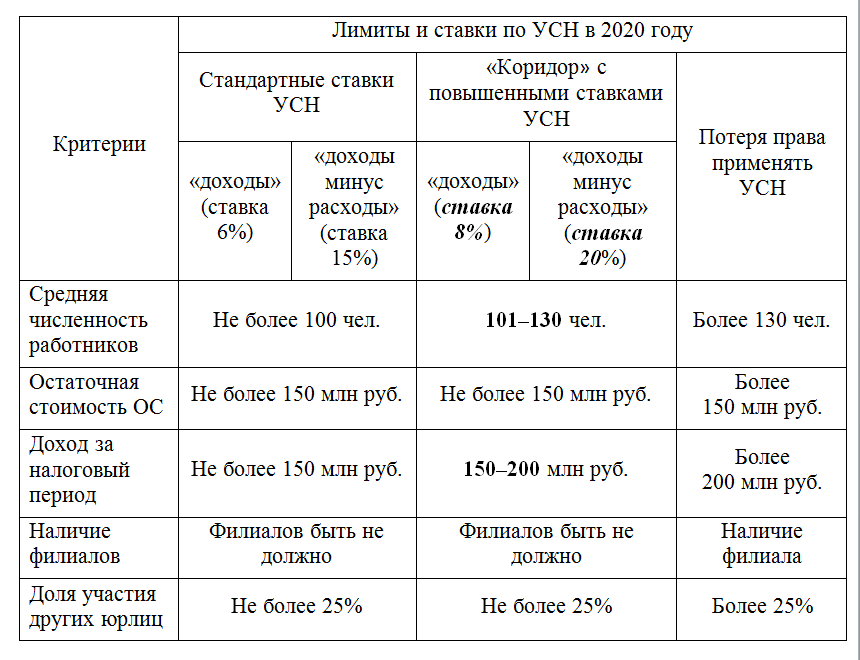

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Что должен платить ИП на упрощенке?

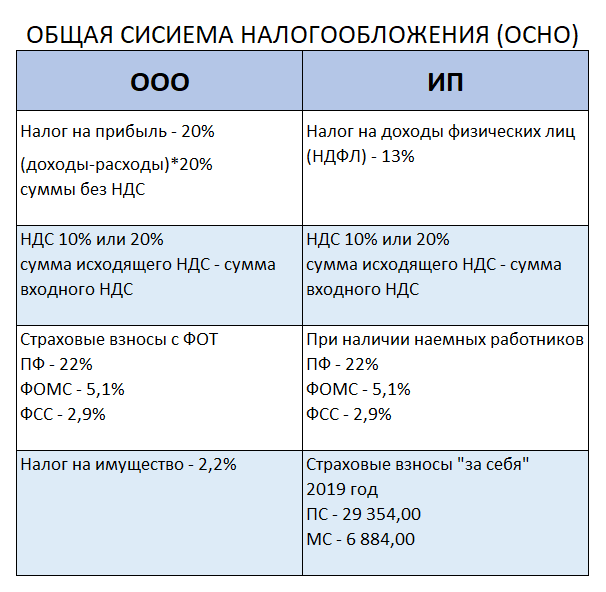

Доходы от предпринимательской деятельности ИП облагаются единым налогом. Получая иные доходы (например, с продажи объекта недвижимости), он обязан, как любое физическое лицо, платить НДФЛ (п. 3 ст. 346.11 НК).

Работая без найма физических лиц, предприниматель дополнительно обязан уплачивать страховые взносы только за себя на:

- обязательное пенсионное;

- медицинское страхование.

Использование труда наемных граждан влечет обязанность уплаты:

- страховых взносов;

- НДФЛ с их заработной платы.

Расчет их производится в общеустановленном порядке.

Как обычное физическое лицо предприниматель платить также следующие налоги:

- транспортный;

- земельный;

- имущественный (по объектам жилой недвижимости).

Освобождению от налога на имущество подлежит недвижимость, которая используется для осуществления предпринимательской деятельности, за исключением объектов, по которым налог исчисляется с применением кадастровой стоимости (п. 3 ст. 346.11 НК).

Ставки налога для УСН и пример расчета

Налоговая ставка для УСН в 2020 году не изменилась и составляет:

- для объекта «Доходы», то есть считаются все полученные доходы — 6 %;

- для объекта «Доходы за вычетом расходов», то есть чистая прибыль — 15%.

В видео рассказывают на личном примере как рассчитать и заплатить налог на УСН доходы 6% для ИП без сотрудников в 2020 году.

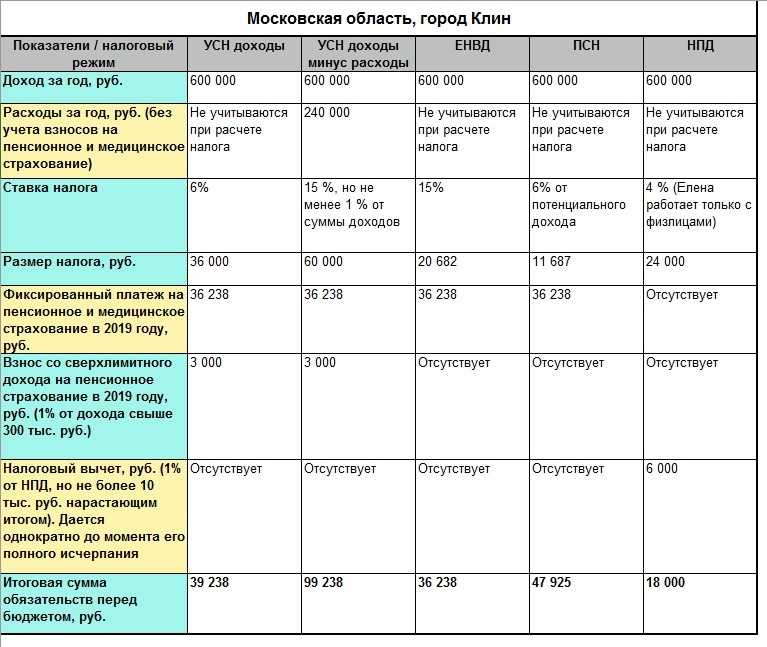

Так утверждены следующие ставки по УСН:

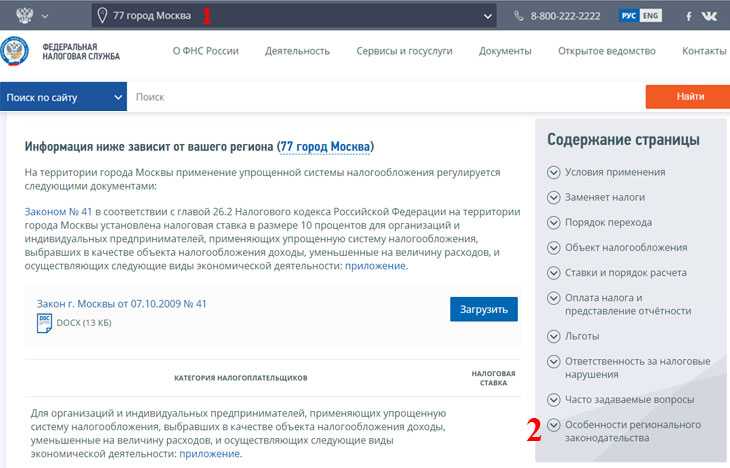

- В Москве УСН «доходы минус расходы» ставка налога 10% до 31.12.2020 года. Ставка 0% применяется для новых ИП и перешедшие на УСН с другой системы налогообложения. Но должны соблюдаться условия: соответствует определенному виду деятельности и количество рабочих не больше 15 человек (закон Москвы от 07.10.2009 № 41).

- Для республики Крым после вхождения в состав РФ установлена ставка для ИП, работающих на УСН с учетом только доходов 4 % и с учетом уменьшения расходов 10%;

В регионах, где власти применяют для вновь зарегистрированных ИП налоговые каникулы – ставка налога по УСН составляет 0 % при соблюдении определенных условий.

Например, согласно закона Свердловской области от 15.06.2009 № 31-ОЗ, не берется налог с тех ИП, кто встал на учет впервые и осуществляет ремонт и монтаж машин и оборудования, а также деятельность по производству:

- одежды;

- пищевой продукции;

- мебели;

- готовых изделий из металла, кроме оборудования и машин.

- и т.д.

Всю информацию о региональных правилах применения УСН можно уточнить на официальном сайте ФНС — nalog.ru.

Страховые взносы на медицинское и пенсионное страхование

Для предпринимателей ежегодно устанавливаются размеры фиксированных взносов на обязательное пенсионное и медицинское страхование. При этом учитывается размер полученного за год дохода. Если сумма не превышает 300 тысяч рублей, то ИП платит только фиксированный платеж.

При использовании труда наемных работников с заработной платы потребуется производить уплату страховых взносов в том же порядке, что и для юридических лиц.

Сколько всего платится взносов «за себя» в 2020 году?

Предпринимателю на УСН только за самого себя в 2020 году нужно заплатить обязательные взносы во внебюджетные фонды:

- на государственное пенсионное страхование (ОПС) – 29 354 рубля + 1 % с суммы, превышающей доход в 300 тысяч рублей, но не более 234 832 рубля в итоге;

- на медицинское страхование (ФФОМС) – 8 426 рубля, независимо от полученного дохода.

В итоге общая сумма составляет 37 780 рублей.

Подробней про увеличение суммы на 1%. Если годовой доход предпринимателя составил более 300 тысяч рублей, то плюс к фиксированному платежу следует исчислить и уплатить дополнительный взнос на пенсионное страхование в размере 1 % с суммы превышающий доход более 300 тысяч рублей.

При этом следует учитывать, что дополнительный взнос ограничен максимальным пределом в восьмикратном количестве. Поэтому на ОПС общий страховой взнос не может превышать:

29 354 × 8 = 234 832 рубля.

Сумма фиксированного платежа рассчитывается пропорционально периоду, в котором предприниматель зарегистрирован в качестве ИП. Это значит, что при постановке на учет или снятии с учета в течение календарного периода, он должен произвести расчет и заплатить сумму платежа за то количество месяцев и дней, сколько являлся ИП.

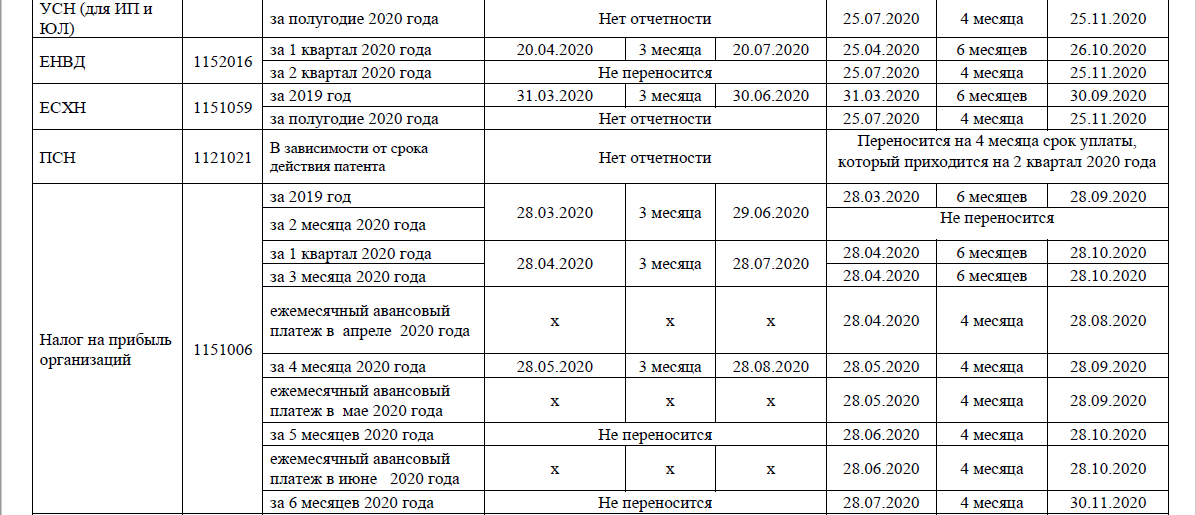

Сроки уплаты налога УСН в 2022 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты УСН в 2022 году:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| 1 квартал | до 25 апреля 2022 года |

| Полугодие | до 25 июля 2022 года |

| 9 месяцев | до 25 октября 2022 года |

| Календарный год (за 2021) | Для ИП – 30 апреля 2022 года |

| Для организаций – 31 марта 2022 года | |

| Календарный год (за 2022) | Для ИП – 2 мая 2023 года |

| Для организаций – 31 марта 2023 года |

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

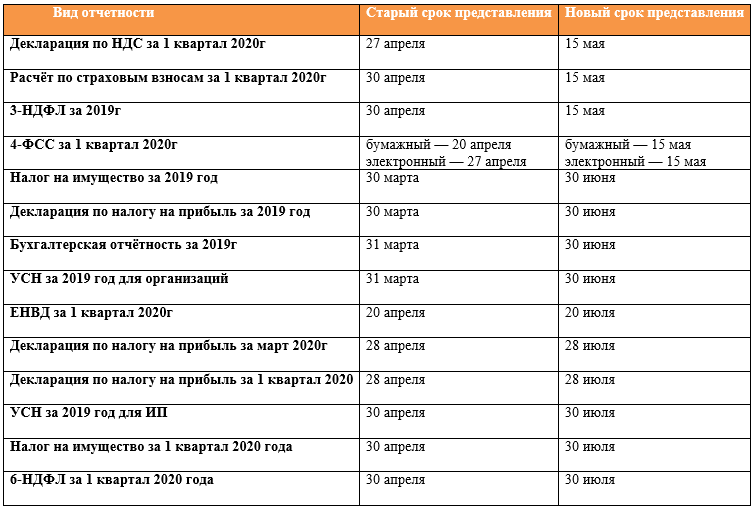

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»