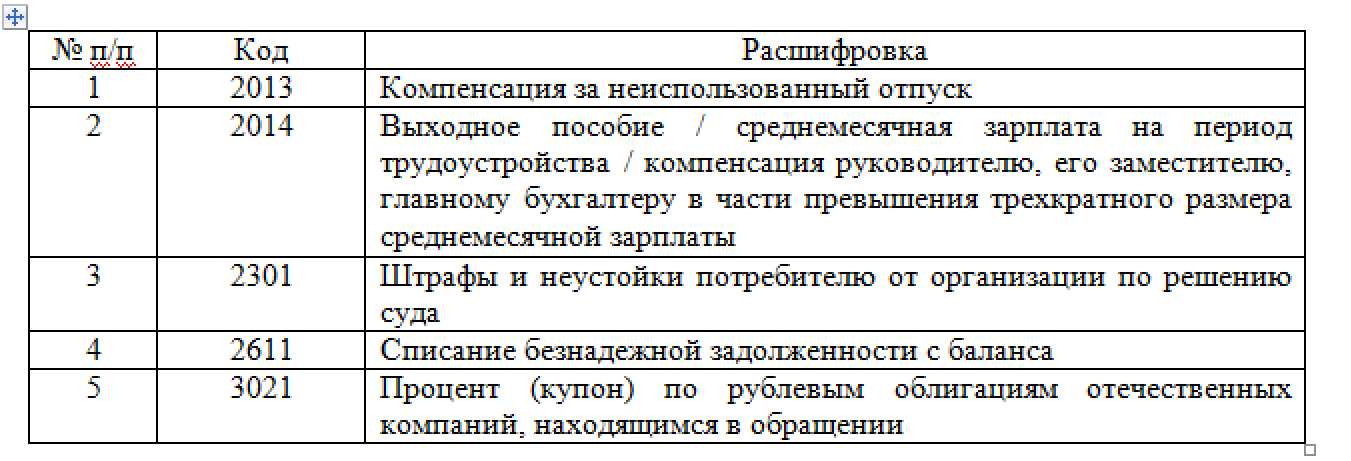

- НДФЛ: сроки перечисления налоговым агентом и новые штрафы

- Новые санкции, если не соблюден срок уплаты НДФЛ с зарплаты

- До какого числа платить НДФЛ с зарплаты

- Нужно ли отражать командировочные в справке 2 НДФЛ

- komandirovochnye_v_6-ndfl.jpg

- Налогообложение командировочных расходов: страховые взносы во внебюджетные фонды

- Облагаются ли расходы по командировке подоходным налогом?

- Удерживается ли с суточных сверх нормы?

- Когда перечислять – срок уплаты

- Пример

- Отражение командировок в 6ндфл

- Основные требования при оформлении бланка

- В каком виде сдавать отчёт

- Особенности обложения НДФЛ выплат в заграничных поездках

- Суточные — 2020 в разрезе налогов

- Облагается ли НДФЛ стоимость проезда

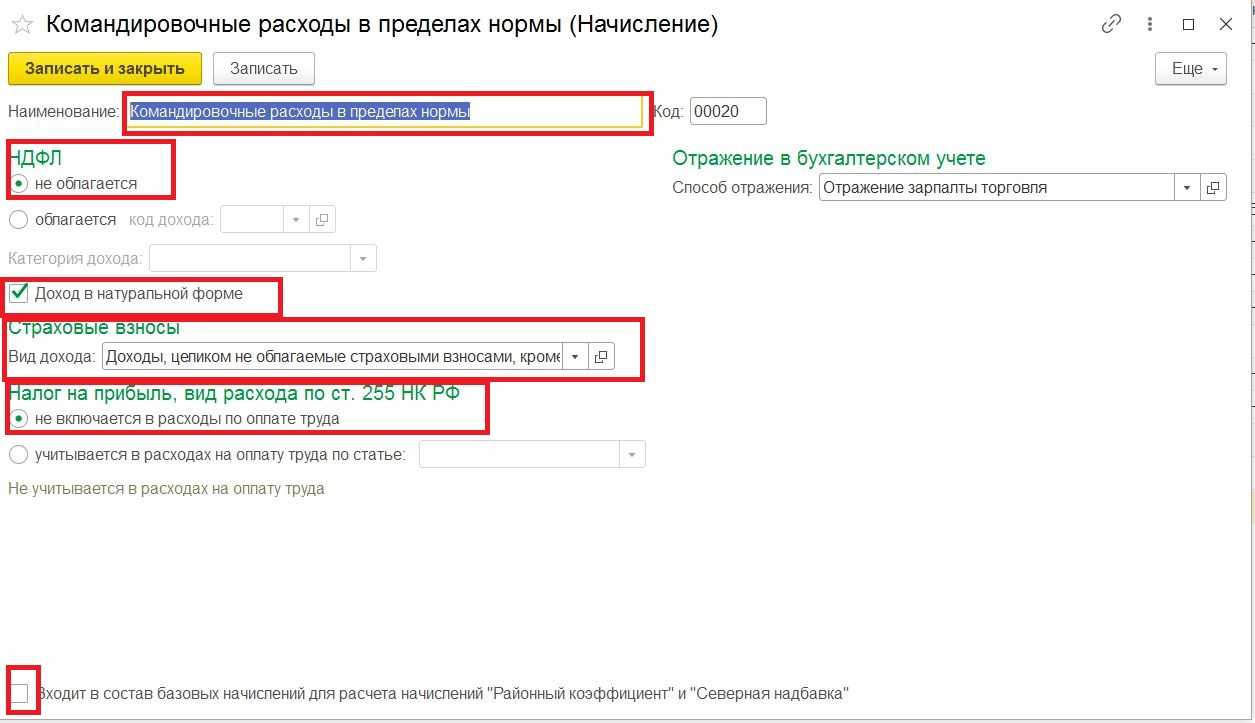

- Командировка в 1С

- Как оформить командировку в 1С Бухгалтерия

- Командировочные в 1С 8.3 ЗУП

- Особые сценарии: отчетность по суточным при увольнении работника

- Налоги и взносы с суточных при однодневной командировке

- Какими документами оформляются суточные командированных на 1 день сотрудников

- Кого можно, а кого нельзя отправлять в командировку

- Ответы на часто задаваемые вопросы

НДФЛ: сроки перечисления налоговым агентом и новые штрафы

Налоговый агент по НДФЛ — это организация, на которую возложена обязанность исчислить (рассчитать), удержать и перечислить в бюджет подоходный налог, т. е. налог с доходов, выплачиваемых сотрудникам и иным физическим лицам. Если НДФЛ нельзя удержать в установленный срок, компания должна уведомить об этом налоговую инспекцию не позднее 1 марта года, следующего за годом выплаты дохода.

Новые санкции, если не соблюден срок уплаты НДФЛ с зарплаты

Если компания должна была, но не удержала налог, то, согласно действующей редакции статьи 123 НК РФ, налоговая инспекция взыщет с нее штраф в размере 20 % от неудержанной или неперечисленной суммы.

Кроме штрафа, с организации также могут быть взысканы пени в соответствии с п. 1 ст. 75 НК РФ.

Пени рассчитываются исходя из ключевой ставки ЦБ, действующей на момент возникновения задолженности, в следующих размерах:

- для индивидуальных предпринимателей — 1/300 ключевой ставки Банка России независимо от продолжительности просрочки;

- для организаций:

- 1/300 ключевой ставки — за первые 30 дней просрочки;

- 1/150 ставки — за каждый день, начиная с 31-го дня просрочки.

Власти такие санкции устраивают. Однако Конституционный суд в Постановлении от 06.02.2021 № 6-П указал, что в НК РФ необходимо уточнить правила, когда налогоплательщик может быть освобожден от ответственности за неуплату НДФЛ с зарплаты или денег, выплаченных по иным договорам. Поэтому чиновникам пришлось разработать поправки в ст. 123 НК РФ, которые предусматривают следующее уточнение:

Налоговый агент освобождается от ответственности, предусмотренной настоящей статьей, в случае, если им предоставлен в налоговый орган в установленный срок налоговый расчет (расчет по налогу), содержащий достоверные сведения, при отсутствии фактов неотражения или неполноты отражения в нем сведений и(или) ошибок, приводящих к занижению суммы налога, подлежащего перечислению в бюджетную систему Российской Федерации, и этим налоговым агентом самостоятельно до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период, перечислены в бюджетную систему Российской Федерации сумма налога, не перечисленная в установленный срок, и соответствующие пени.

Таким образом, после принятия законопроекта штрафов за неуплату НДФЛ не будет, если выполнено одновременно несколько условий:

- компания самостоятельно обнаружила ошибки до того, как их выявил налоговый орган;

- ранее неуплаченные суммы перечислены в бюджет, а вместе с ними и пени;

- в отчетности содержатся только корректные сведения.

Отметим, что законопроект уже одобрила Госдума в первом чтении. Не исключено, что до конца года этот документ будет официально опубликован и вступит в силу.

Вместе с тем, новые правила освобождения от ответственности будут иметь обратную силу, то есть ими смогут воспользоваться все работодатели, которые раньше самостоятельно выявляли недоплату и погашали пени, но сдавали отчеты с правильной информацией. Это прямо предусмотрено п. 3 ст. 5 НК РФ.

До какого числа платить НДФЛ с зарплаты

Сроки уплаты НДФЛ с зарплаты, удерживаемого налоговым агентом, прописаны в пункте 6 статьи 226 НК РФ.

В общем случае перечисление в бюджет необходимо сделать на следующий день после выплаты денег. Если срок выплаты НДФЛ приходится на выходной день, то он переносится на первый следующий рабочий день.

Организация должна выплачивать заработную плату сотрудникам не менее двух раз в месяц (ч. 6 ст. 136 ТК РФ). Когда платится НДФЛ с зарплаты за первую половину месяца? Когда платить НДФЛ с зарплаты, если системой оплаты труда предусмотрено еженедельное перечисление вознаграждения за труд?

Чтобы не пропустить перечисление НДФЛ с зарплаты, сроки предоставим в одной таблице:

| Вид выплаты | Срок уплаты НДФЛ |

| Аванс (за первую половину месяца)Перечисление за первую, вторую и т. д. недели месяца, за часть отработанного времени | В день, следующий за днем выплаты полного расчета заработной платы за месяц |

| Заработная плата за весь месяц | Следующий день за датой перечисления дохода |

| Расчет при увольнении | |

| Материальная помощь, иные разовые выплаты | |

| Выплата дивидендов, в том числе «промежуточных» |

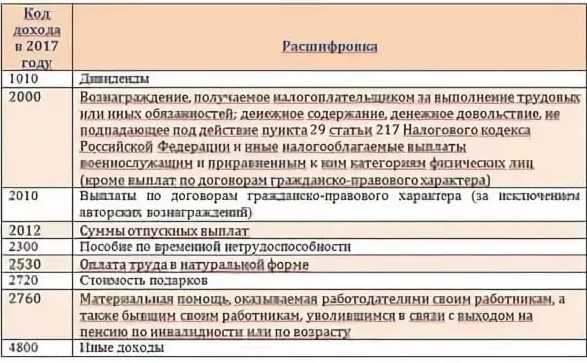

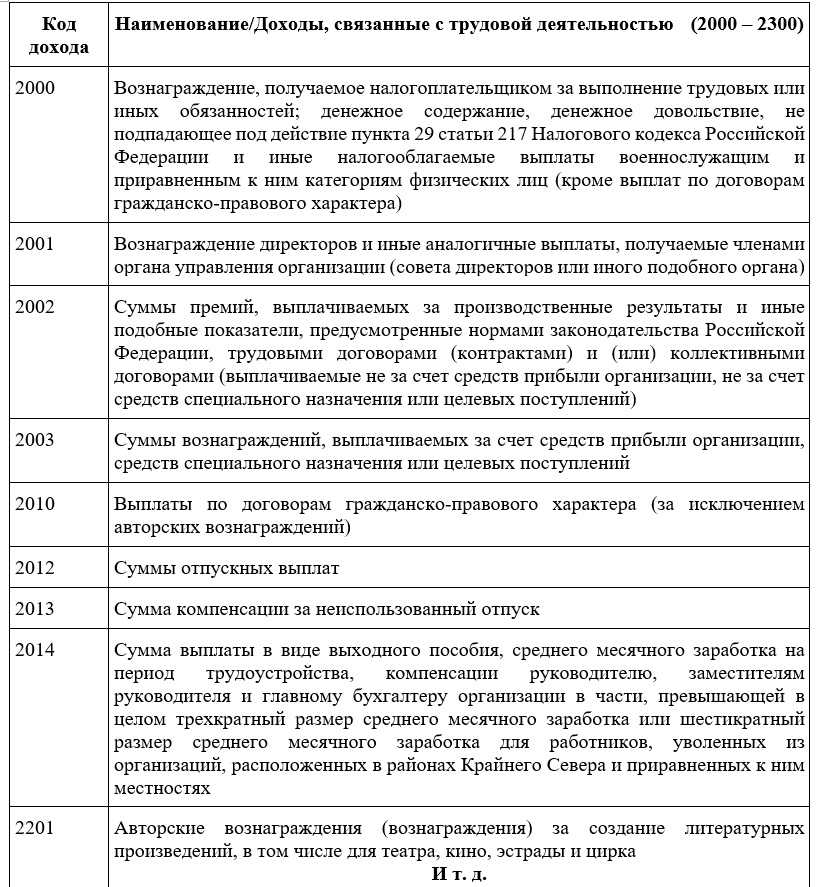

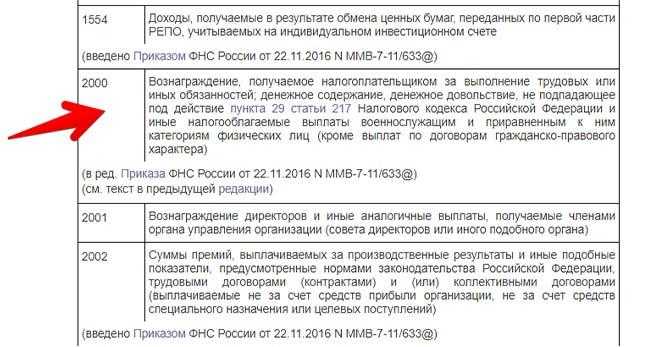

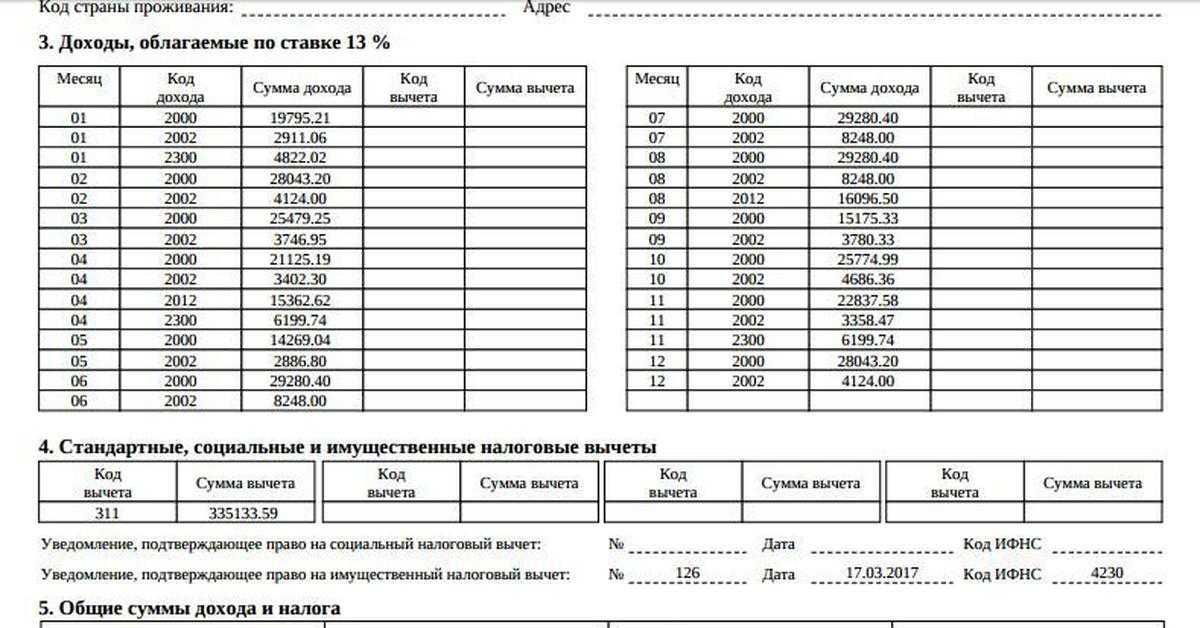

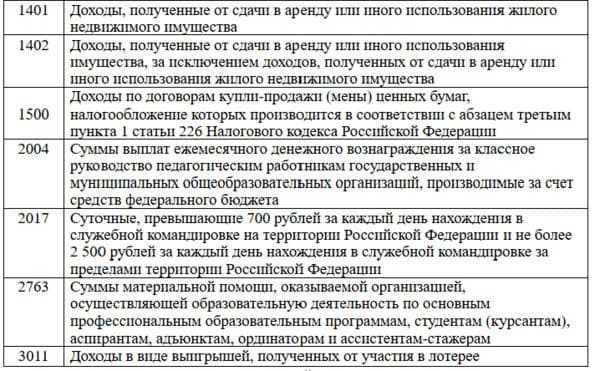

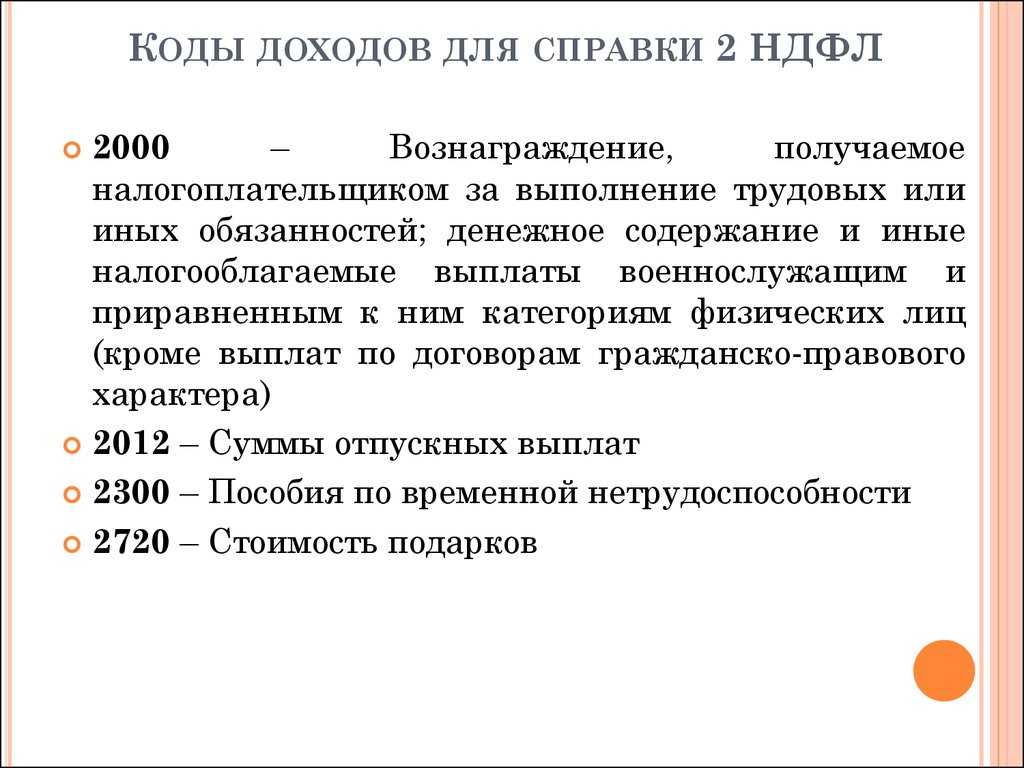

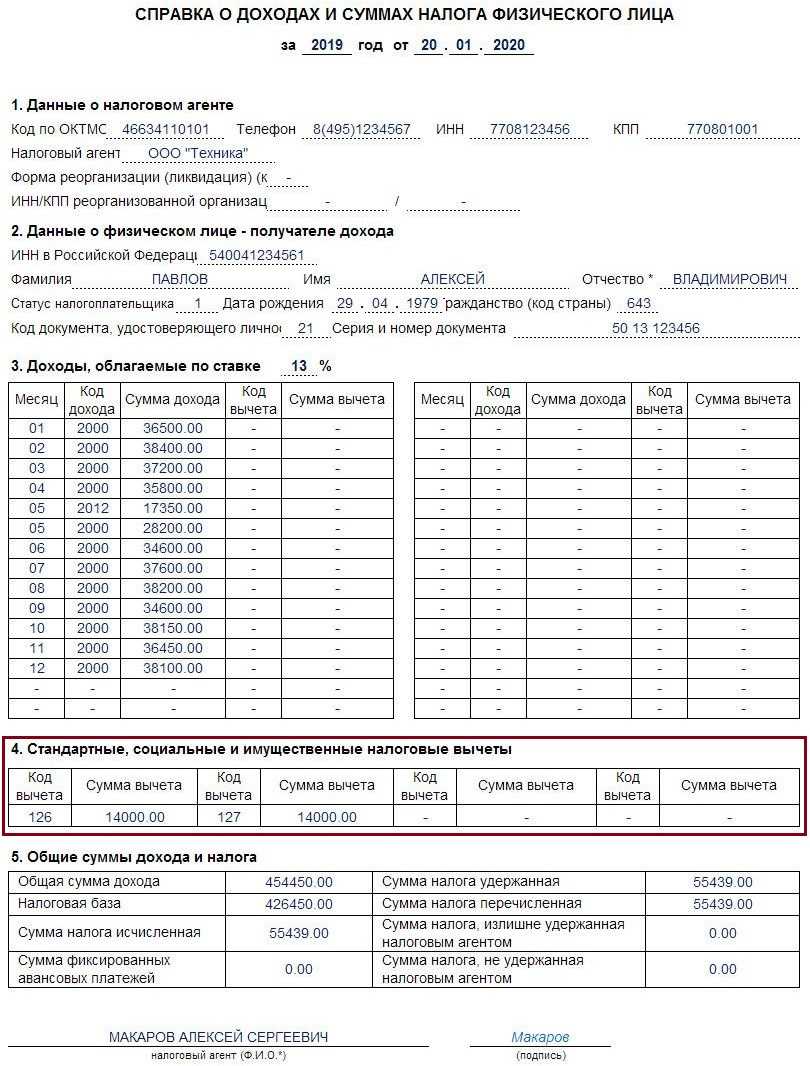

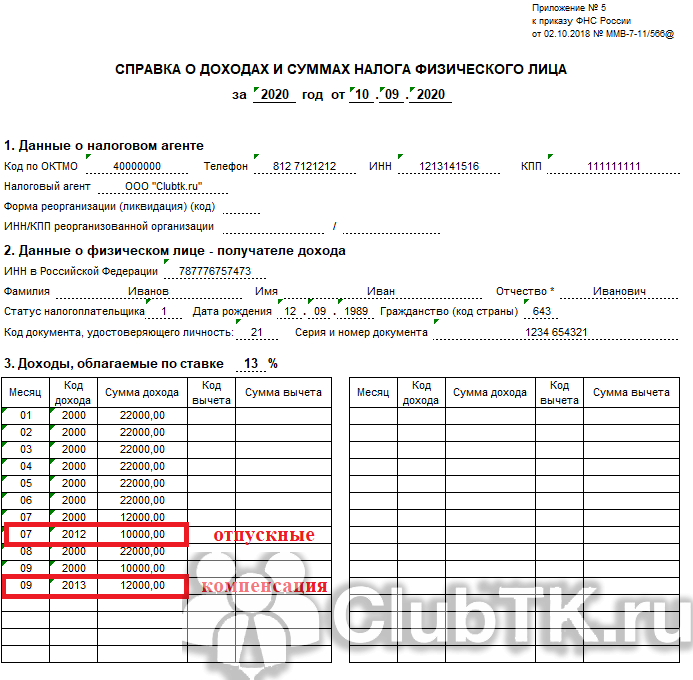

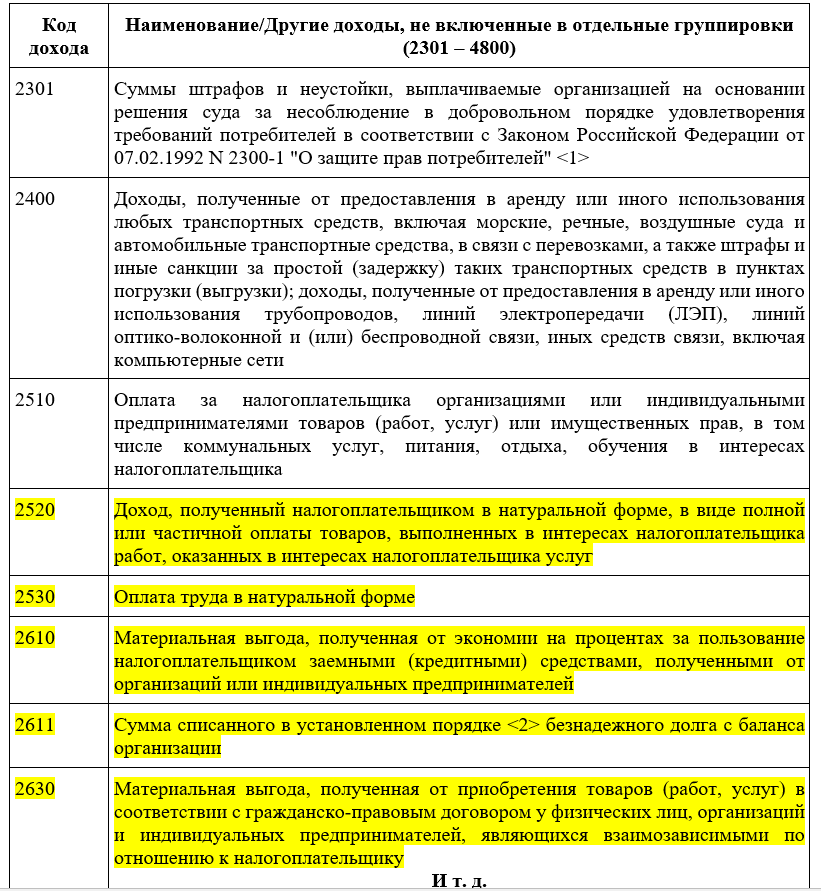

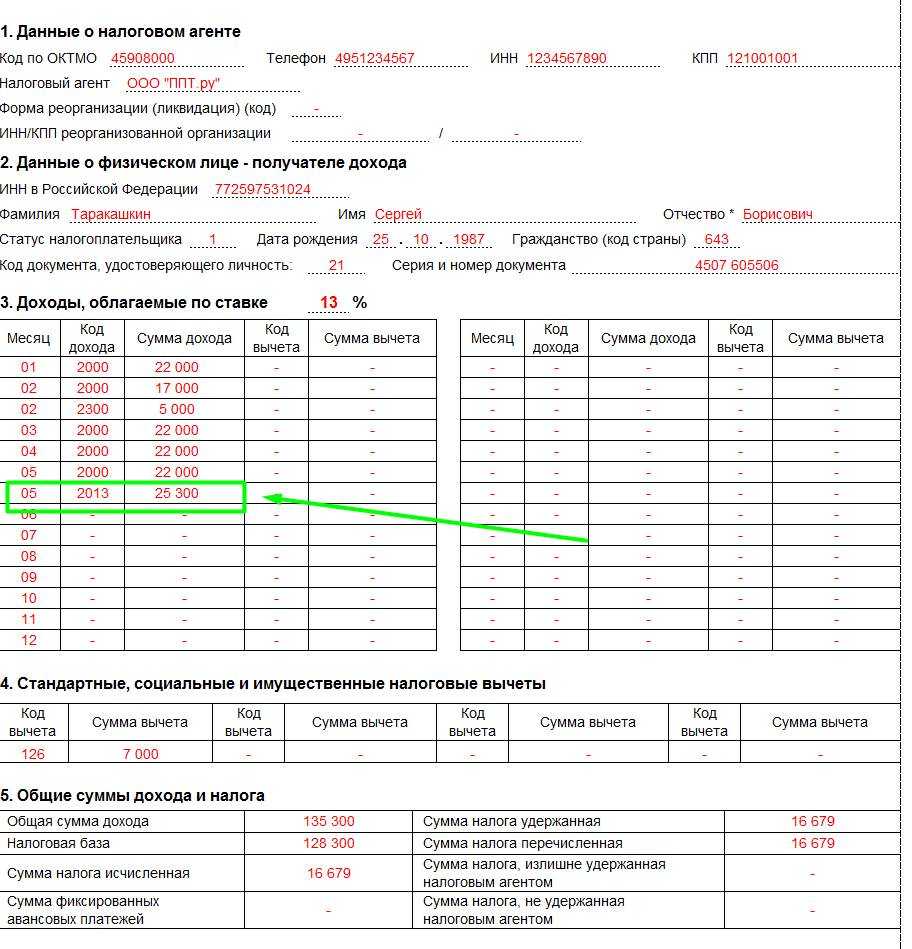

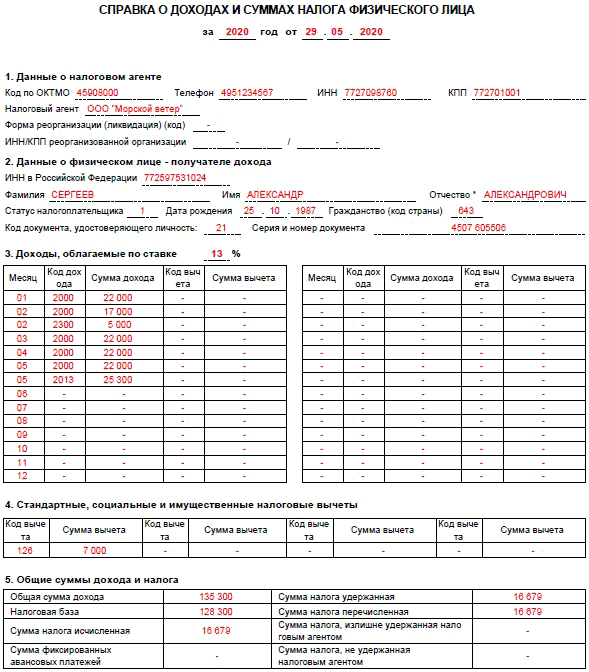

Нужно ли отражать командировочные в справке 2 НДФЛ

При начислении командировочных и заполнении справки 2 есть несколько особенностей:

- Обязательным условием во время командировки работника является сохранение среднего заработка согласно трудовому договору и штатному расписанию. Эта сумма отражена в справке под шифром 2000;

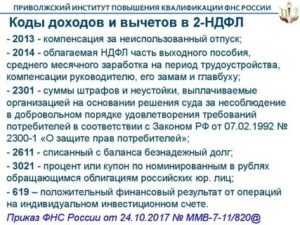

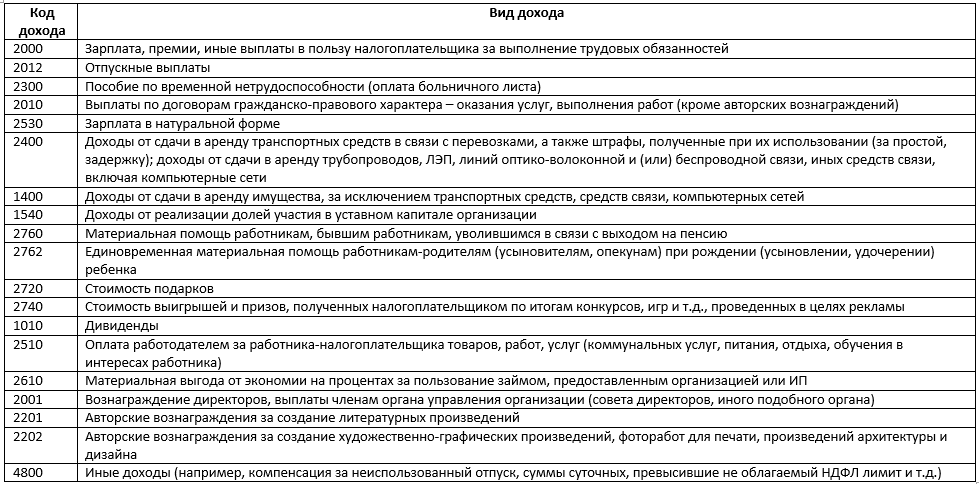

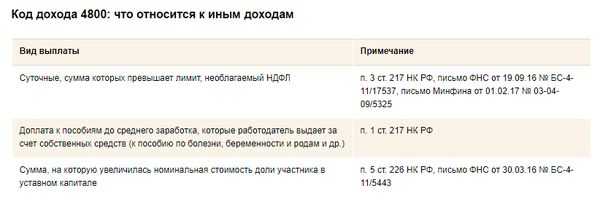

- на время командировки сотруднику выплачиваются суточные сверх норм, утвержденных законодательно. Эти суммы указываются под кодом дохода командировочных 4800;

- суточные в установленной норме не подлежат обложению НДФЛ, поэтому отражать их в декларации 2 НДФЛ не нужно.

В настоящее время утвержден следующий лимит:

в пределах РФ – 700 рублей;

за пределами РФ – 2 500 рублей.

komandirovochnye_v_6-ndfl.jpg

При направлении наемного работника в служебную поездку сроком более 1 дня работодатель обязан за период пребывания сотрудника в другом населенном пункте (с учетом времени нахождения в пути) заплатить средний заработок и суточные, также компенсируются расходы на питание, проживание и проезд. Законодательно утверждены следующие необлагаемые НДФЛ лимиты по суточным (п. 3 ст. 217 НК РФ):

700 руб. в день, если поездка в пределах РФ;

2500 руб. в день, если командированный специалист направляется в другую страну.

Работодатель в своих локальных актах может устанавливать и более высокие размеры суточных выплат, но при этом сумма превышения лимита будет облагаться налогом.

Налогообложение командировочных расходов: страховые взносы во внебюджетные фонды

Согласно тексту Федерального закона от 24.07.2009 № 212-ФЗ, с 1 января 2010 года предприяти должны производить отчисления страховых платежей во внебюджетные фонды вместо уплаты единого социального налога (ЕСН). Страховыми взносами облагаются выплаты сотрудников, прописанные в трудовых соглашениях. Перечень выплат, на которые страховые взносы не начисляются, перечислены в тексте статьи 9 упомянутого законодательного акта. Например, на компенсации, выплачиваемые подчиненным в счет расходов, понесенных ими при исполнении своих должностных функций, страховые взносы не должны начисляться. Что касается командировочных поездок, если у командированного сотрудника сохранились документы, доказывающие факт несения расходов, выдаваемые ему компенсационные выплаты не будут облагаться взносами.

Не подлежат обложению страховыми платежами следующие выплаты командированным сотрудникам, вернувшимся из поездки:

- суточные (норма выплаты должна быть указана в коллективном договоре или ином внутреннем акте компании);

- затраты на покупку проездного билета до пункта назначения и назад до предприятия работодателя;

- затраты на обмен наличности в пункте обмена валют (или чеков в банковском учреждении) на иностранную валюту;

- консульский сбор за оформление визы;

- затраты на оплату услуг телефонного оператора и иные услуги связи;

- затраты на съемное жилое помещение;

- затраты на провоз личных вещей (багажа);

- затраты на покупку билетов в общественном транспорте (иногда на оплату услуг такси) для проезда к месту отправки поезда или вылета самолета, к пункту назначения или к месту совершения пересадки;

- различные комиссионные сборы;

- сборы в аэропорту.

Облагаются ли расходы по командировке подоходным налогом?

Во время нахождения работника в поездке, ему начисляется командировочная зарплата. Ее величина определяется в зависимости от среднего дохода трудящегося.

Помимо основной зарплаты, командировочному специалисту для компенсация расходов выплачиваются суточные. Они предназначены для личных расходов работника.

Налог с суточных, выплачиваемых специалисту за пребывание в командировке, не удерживается

Важно учитывать, что данное правило налогообложения действует только при определенных условиях

В частности, это касается размера суточных – с минимальной величины суточных НДФЛ не удерживается (в 2019 году это 700 руб. при поездках по России и 2500 руб. – при заграничных командировках).

Подоходным налогом не облагается сумма, предназначенная для оплаты проезда трудящегося.

Также НДФЛ не удерживается с денежных средств, выплачиваемых специалисту для оплаты жилья.

Следует отметить, что данное правило актуально только в том случае, если у трудящегося имеются документы, в которых указана сумма, потраченная им на оплату жилья и проезда.

Помимо этого, не подлежат налогообложению такие командировочные расходы:

- оплата связи;

- оформление визы, загранпаспорта и т.п;

- комиссия, удерживаемая при обмене валюты.

Удерживается ли с суточных сверх нормы?

Ранее было указано, что налог на доходы физических лиц не удерживается с суточных только в том случае, если соблюдено некоторое правило.

Ключевое значение в данном случае играет место, в котором работник был в командировке.

С суточных не удерживается НДФЛ, если их ежедневная сумма не превышает следующих отметок:

- 700 рублей. Для специалистов, отправляющихся в командировку в регионы, находящиеся на территории РФ;

- 2500 рублей. Для специалистов, отправляющихся в командировку в заграничные регионы.

Если величина ежедневных суточных сумм менее указанных выше, выплата не облагается налогом. Сумма сверх нормы облагается НДФЛ по ставке 13 процентов.

Начисляются ли страховые взносы на командировочные расходы?

Когда перечислять – срок уплаты

Суточные, полагающиеся для оплаты расходов в командировке, считаются налогооблагаемым доходом, учитываемым на последнем дне месяца, в течение которого работодатель (бухгалтерия компании) утверждает авансовый отчет.

Следует учесть, что авансовый отчет сотрудник, прибывший из командировки, сдает руководству.

Ответственный бухгалтер, в свою очередь, заполняет свою часть отчета. Такая необходимость регламентирована 223 НК РФ.

Указанный выше месяц не обязательно должен быть тем, в котором работник получает командировочную заработную плату.

Это связано с тем, что срок утверждения отчета руководитель организации вправе устанавливать самостоятельно. При необходимости сроки могут быть сдвинуты вперед.

Рассуждая о налоговом учете можно сказать, что месяц, в котором работник получил суточные, не оказывает на него никакого влияния.

Налог с суточных будет удержан с ближайшей выплаты, полученной после того, как суточным будет присвоен статус дохода трудящегося.

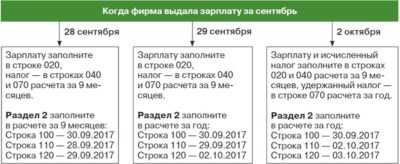

Что касается оплаты командировочных дней по среднему заработку, то данный доход считается заработной платой, и к нему применяются те же правила обложения НДФЛ, что и ко остальной части зарплаты.

Датой фактического получения зарплаты по среднему заработку признается последнее число месяца, за который она начислена.

Перечислить НДФЛ в бюджет нужно при выдаче заработной платы персоналу за вторую половину месяца, то есть в начале следующего месяца.

Пример

Для наглядности необходимо рассмотреть пример. Специалист Смирнов В.В. сдал авансовый отчет в бухгалтерию работодателя 22 июля 2019 года.

Суточные, отраженные в сданном документе были признаны доходом трудящегося 31 июля.

На основании вышеуказанной информации можно сделать вывод, что НДФЛ с суточных будет удержан 10 августа, в день выплаты заработной платы.

За ни командировки начислен средний заработок, который также облагается НДФЛ, перечислить данный налог нужно также 10 августа или на следующий день.

Перед тем как определить, облагаются ли суточные доходом или нет, руководитель сотрудника должен обратить внимание на следующие правила, установленные трудовым законодательством РФ

- При увольнении сотрудника, прибывшего из командировки, налог с суточных (при необходимости) удерживается в день расторжения трудовых отношений.

- При отправке работника в поездку длительностью в одни день, НДФЛ на полученную им суточную сумму не начисляется.

Отражение командировок в 6ндфл

Основные требования при оформлении бланка

Бланк 6-НДФЛ должен заполняться на основе данных, которые находятся в регистре налогового учёта. Предоставлять такую форму должны все налогоплательщики. Это могут быть организации и частные предприниматели.

Сдаётся отчёт четыре раза за год:

- За три месяца – максимум до 30 апреля.

- За шесть месяцев – до 31 июля.

- За девять месяцев – до 31 октября.

- За двенадцать месяцев – максимум до 1 апреля предстоящего года.

В случае, когда налогоплательщик не сдаёт вовремя госотчётность, предусматривается наказание за несоблюдение Закона РФ (глава 1.2 статья 120 и статья 126 НК РФ). Наказание последует в виде штрафа: за каждый просроченный месяц – 1000 рублей, за каждый несданный документ – от 200 рублей.

Если в отчёте будут указываться заниженные или недействительные данные, либо будет явное уклонение от представления документации налоговым органам, это тоже служит поводом для штрафных мер и даже блокировки всех денежных переводов налогоплательщика или организации, которая представила этот документ. Штрафы, в этом случае, будут составлять от 10 000 до 40 000 рублей, в зависимости от квартала, в конце которого сдаётся отчёт.

Форма заполняется по случаю всех доходов, зачисленных физическому лицу (аванс, заработная плата, прибавки к зарплате, вознаграждения, дивиденды). В случае командировочных процесс оформления такой же, как и во всех остальных случаях. Только в соответствующей графе указывается, что доходы формируются за счёт командировочных.

В каком виде сдавать отчёт

Разрешено несколько способом передачи отчёта в налоговую инспекцию:

- Лично либо через доверенное лицо. В этом случае датой сдачи считается день, когда отчёт был принесён в налоговую инстанцию.

- На электронном носителе.

- В бумажном виде. Такой вид сдачи разрешается только там, где количество физических лиц, имевших зачисление средств, составит меньше 25 человек.

Особенности обложения НДФЛ выплат в заграничных поездках

Если специалист направляется для решения бизнес-задач за рубеж, у него возникает ряд дополнительных трат, не характерных для внутрироссийских поездок:

- на оформление визы;

- на покупку медицинской страховки;

- консульские сборы;

- плата за право въезда на автомобиле и т.д.

Компенсация трат, сопряженных с заграничной поездкой, освобождена от налогообложения при условии, что расходы были фактически понесены и подтверждены документально. Если бумаги, переданные работодателю, составлены на иностранном языке, необходим их перевод.

Если чеки, подтверждающие заграничные траты, номинированы в валюте, бухгалтер делает пересчет в рубли по официальному курсу Центробанка РФ, установленному на последнюю дату месяца, когда руководство подписало авансовый отчет специалиста.

Суточные — 2020 в разрезе налогов

Светлана Последовская, эксперт по финансовому законодательству

Журнал «Актуальная бухгалтерия»

С 2020 года не облагают страховыми взносами суточные в размере, который установлен Налоговым кодексом. Суточные сверх такого лимита, даже если их размер прописан в локальных нормативных актах компании, облагают как взносами, так и НДФЛ.

При направлении в служебную командировку работнику гарантируется возмещение расходов, связанных со служебной командировкой, в том числе дополнительных расходов по проживанию вне постоянного места жительства (суточные) (ст. 167, 168 ТК РФ).

В случае направления в служебную командировку работодатель обязан возмещать работнику расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения и ведома работодателя.

Порядок и размеры возмещения расходов, связанных с командировками, устанавливают в коллективном договоре или локальном нормативном акте компании.

Облагается ли НДФЛ стоимость проезда

Ст. 168 предписывает, что фирма-наниматель обязана компенсировать работнику стоимость проезда до места назначения. В ст. 217 НК РФ указывается, что обложение походным налогом не предусмотрено для следующих типов расходов:

- стоимость билетов туда и обратно;

- плата за провоз багажа;

- проезд до аэропорта (вокзала), до места назначения в городе, куда командировали специалиста;

- комиссионные сборы;

- оплата услуг аэропорта.

Например, если специалист передвигался на поезде, он представляет фирме-нанимателю билет. Если командировка предполагала перелет на самолете, можно приложить к авансовому отчету квитанцию электронного билета, скан паспорта с отметками о пересечении границы. Чтобы подтвердить расходы на такси, услуги аэропорта, нужно сохранить чеки, квитанции.

Обязанность работодателя начислить налог на командировочные расходы возникает в ситуации, если специалист не смог подтвердить их документально, но компенсацию выплатили. Бухгалтер исчисляет налог в месяце, когда утвердили авансовый отчет, и удерживает из ближайшей заработной платы специалиста.

Отдельного внимания заслуживает вопрос, облагается ли НДФЛ компенсация услуг ВИП-зала. Действующее законодательство не содержит каких-либо ограничений, запрещающих относить данный вид трат к транспортным расходам. На практике вопросы и претензии контролирующих структур не исключены, поэтому фирме лучше иметь объяснение, почему работнику потребовалось VIP-обслуживание в аэропорту. Например, руководитель проводил там переговоры, готовил срочную презентацию. Можно прописать правила относительно подобных издержек в коллективном договоре предприятия.

Командировка в 1С

Вопрос:

Какими документами нужно внести данные по командировкам сотрудников и рассчитать суммы среднего заработка в программе 1С зарплата (восьмая версия)?Ответ:

Ввод сведений о командировках в программе 1С: Зарплата и управление персоналом 8 (ред.2.5) осуществляется на двух основных уровнях: кадрового учета и расчета зарплаты.

Итак, в подсистеме кадрового учета вводится документ через меню Кадровый учет → Учет невыходов → Командировки организации, где указываются организация (независимо от того, в разрезе одной или нескольких ведется учета в программе), страна и город назначения, компания, в которую отправляется сотрудник или группа сотрудников, основание командировки, сотрудник/сотрудники, время нахождения, цель командировки и источник финансирования.

Как оформить командировку в 1С Бухгалтерия

На основании данного документа в подсистеме кадрового учета возможен ввод документа “Возврат на работу организаций”.

Документ, который окажет непосредственное влияние на расчет суммы командировочных называется “Оплата по среднему заработку” и может вводиться через меню Расчет зарплаты по организациям → Неявки. Предназначен документ для начисления сохраняемого за сотрудником среднего заработка, за исключением оплаты компенсации дней отпуска при увольнении или вынужденных простоев.

На основании данных о командировках, введенных документом кадрового учета “Командировки организаций” можно при помощи обработки «Анализ неявок» автоматически ввести необходимое количество документов «Оплата по среднему заработку»: окрыть данную обработку из документа “Командировки организаций” по кнопке Открыть начисления и в открывшейся обработке выполнить команду Создать документы.

268 ТК) и работников в период действия ученического договора — в данном случае предусмотрено исключение: если данная командировка связана с ученичеством ( ч.3 ст. 208 ТК РФ).

Остались вопросы и нужна помощь специалиста 1С? Оставьте заявку! Оплата только за результат!

2021-09-0303.09.2021 17:14

Изначально для того, чтобы отправить сотрудника в командировку директор подписывает соответствующий приказ.

Сотрудник ставится о командировке в известность, и если он согласен, то этот приказ передается в бухгалтерию (возможен и другой порядок).

В бухгалтерии на основании приказа директора выписывается командировочное удостоверение. В типовой конфигурации 1С 8.3 данный документ не оформляется.

В программе 1С оформление командировки начинается с выдачи денег в подотчет. Чаще всего деньги выдаются сотруднику из кассы. Поэтому вам нужно будет оформить «Расходный кассовый ордер». Хотя сейчас все больше фирм перечисляют средства прямо на личную карточку сотрудника с расчетного счета. В этом случае у вас будет создаваться документ «Списание с расчетного счета».

Сумму вам нужно рассчитать приблизительно, в нее должны входить проезд, проживание, суточные и прочие расходы работника.

Чтобы получить денежные средства в подотчет сотрудник должен написать заявление, в котором должны содержаться сумма и цель расходов (командировочные расходы).

Мы оформляем выдачу аванса с помощью «Расходного кассового ордера». Для этого заходите в меню «Банк и касса» — «Касса» — «Кассовые документы». В окне со списком кассовых документов нажмите на кнопку «Выдача». В результате откроется окно создания нового документа.

Устанавливаете вид операции – «Подотчетному лицу» и заполняете все необходимые реквизиты: название организации, получатель, сумма. Желательно в расшифровке реквизитов печатной формы указать номер заявления, написанного сотрудником. Я обычно в комментарии помечаю, что это выдан аванс на командировку. После этих действий можно провести документ.

Командировочные в 1С 8.3 ЗУП

Он сформирует проводку Дт 71.01 Кт 50.01. Таким образом, на вашем сотруднике будет висеть задолженность, за которую он должен будет отчитаться.

Отчет производится по возвращении из командировки. Для этого в программе 1С 8.3 существует документ «Авансовый отчет». Он создается в том же разделе, где и кассовые документы. Нажмете на кнопку «Создать» и перед вами откроется созданный документ.

Выбираете ваше подотчетное лицо. На вкладке «Авансы» нажимаете на кнопку «Добавить», и в колонке «Документ аванса» выбираете расходный ордер, выписанный вами ранее.

Далее переходите на закладку «Прочее» и заполняете там строки, куда пошли расходы сотрудника. Если денежные средства сотрудник потратил на приобретение товаров, то вам нужно будет их отразить на вкладке «Товары». Поскольку расходы уже оплачены, они сразу же попадут в «Книгу доходов и расходов».

Натали, бухгалтер

Ответить

Особые сценарии: отчетность по суточным при увольнении работника

Для наглядности рассмотрим еще один пример.

Иванов А. А. сдал отчет по командировке 5 июля 2021 года, затем, проработав в компании до 16 числа, написал заявление об увольнении. Стороны договорились прекратить трудовые правоотношения с 19 июля и произвести все расчеты.

Возникает вопрос — как удержать НДФЛ (и отразить его в отчетности), если день, в котором сверхлимитные суточные признаются доходом — 31 июля 2021 года — наступает позже дня увольнения работника?

В этом случае НДФЛ подлежит удержанию одновременно с расчетами при увольнении. В форме 6-НДФЛ фиксируются (в разделе 1):

в графе 022 — 20.07.2021 (дата перечисления налога в бюджет).

Налоги и взносы с суточных при однодневной командировке

Во избежание разногласий с налоговой инспекцией в вопросе, какие расходы следует или не следует считать суточными, важно правильно рассчитать налоги и правильно оформить существующие расходы, которые, как известно, уменьшают налогооблагаемую базу.

Какими документами оформляются суточные командированных на 1 день сотрудников

Что касается правильного документального оформления, то работодатель должен в локальном нормативном акте подробно описать все нюансы по расчету и оплате суточных и иных расходов сотрудников во время их пребывания в однодневных командировках.

В ст. 168 ТК РФ имеется указание, что порядок и размер возмещаемых командированным работникам расходов должны быть прописаны в коллективном договоре или ином локальном документе. К последнему можно отнести принятие положения о командировках на предприятии. Указанное положение должно быть утверждено приказом руководителя.

Как составить положение о командировках, вы можете прочитать в нашей статье.

Обоснование сотрудником понесенных им трат, связанных с выполнением служебного задания в командировке, может содержаться в служебной записке, предоставляемой работодателю при возвращении из командировки с приложением всех подтверждающих документов.

Правила удержания налогов и страховых взносов при учете расходов на выплату суточных

- НДФЛ. Если командированный сотрудник предоставит по возвращении из однодневной командировки все подтверждающие документы по своим тратам в служебных целях, то удерживать НДФЛ с суточных не потребуется. Если же документы по какой-либо причине не могут быть предоставлены, то от удержания налога с доходов физлиц освобождается размер суточных (т. е. компенсационных расходов, связанных с командировкой), который не превышает 700 руб. для командировок внутри страны (письмо Министерства финансов от 01.03.2013 № 03-04-07/6189). Вместе с тем в письме от 17.05.2018 № 03-15-06/33309 Минфин указал, что выплаты при однодневных командировках нельзя квалифицировать как суточные, поэтому не облагать их НДФЛ можно только при наличии документального подтверждения. Таким образом, возможно, налогоплательщику придется отстаивать свою точку зрения в суде, апеллируя к постановлению Президиума ВАС РФ от 11.09.2012 № 4357/12.

- Страховые взносы. Выплаты, произведенные командированному в виде сохраняемого за ним среднего заработка, облагаются страховыми взносами. Что касается компенсационных выплат командируемому на 1 день сотруднику, то и ФСС, и Минфин настаивают, что такие выплаты облагаются страховыми взносами (письма Фонда соцстраха от 02.07.2013 № 15-03-14/05-6357, Минфина от 17.05.2018 № 03-15-06/33309).

В то же время если налогоплательщик решит оспорить решение контролирующих органов о доначислении страховых взносов с суточных при однодневной командировке в суде, то у него есть возможность полагаться на благоприятное для себя решение суда. В определении ВАС России от 14.06.2013 № ВАС-7017/13, а также в ряде решений арбитражных судов (например, постановлении АС Поволжского округа от 09.11.2018 № Ф06-38703/2018), содержится вывод, что выплаты, носящие компенсационный характер, не подлежат обложению страховыми взносами. Однако следует учитывать, что сложившаяся в настоящее время судебная практика относится к периоду действия закона «О страховых взносах» от 24.07.2009 № 212-ФЗ.

В абз. 4 п. 11 положения № 749 четко указывается, что если командированный на один день работник имеет возможность в тот же день вернуться домой (к своему основному месту жительства), то ему не положена выплата суточных. Но на основании ст. 168 Трудового кодекса работодатель вправе предусмотреть в коллективном договоре или ином локальном акте (к примеру, в положении о командировках) возможность компенсационных выплат взамен суточных даже за те командировки, из которых командированный может в тот же день вернуться домой.

***

Размер суточных для сотрудников, направляемых в командировку на 1 день, устанавливается в каждой компании индивидуально. Он должен быть не меньше минимального: для госучреждений это 100 руб., а для других предприятий — любой.

***

Больше материалов по теме — в рубрике «Командировки».

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?Посмотреть ответ

Ответы на часто задаваемые вопросы

Вопрос №1: В какой временной период удерживается НДФЛ по командировочным тратам?

Налог исчисляется с первичной выплаты в месяце, который идет вслед за согласованием авансового отчета.

Вопрос №2: Как оформить раздел 2, если имеется доход в натуральном выражении? Подоходный здесь не исчисляют.

Нужно вписать информацию по двум позициям — «100» (датировка получения дохода) и «130» (величина дохода). В остальных позициях пишется «0».

Вопрос№3: Можно ли удержать налог по сверхлимитным суточным до завершения месяца (на дату аванса)? Авансовый отчет к этому времени согласован.

Если предполагаемая дата удержания налога предшествует заключительному дню месяца, то нет. Даже при наличии согласованного авансового отчета. Не удерживается НДФЛ и с аванса, выданного командированному лицу.

К примеру, командировочная поездка длилась с 9 по 14 октября 2017 г., авансовый отчет был одобрен 16.10.2017. На день согласования отчета (16 октября) перечислить НДФЛ нельзя. Налог надо отчислить в получку, которую выдадут следующим месяцем.

Удержание НДФЛ производится сообразно НК РФ на дату выплачивания дохода. Удержать его можно при любой выплате, которая производится вслед за завершающим днем месяца согласования отчета.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик