- Почему налоговики могут не принять декларацию

- Какова ответственность за задержку передачи декларации

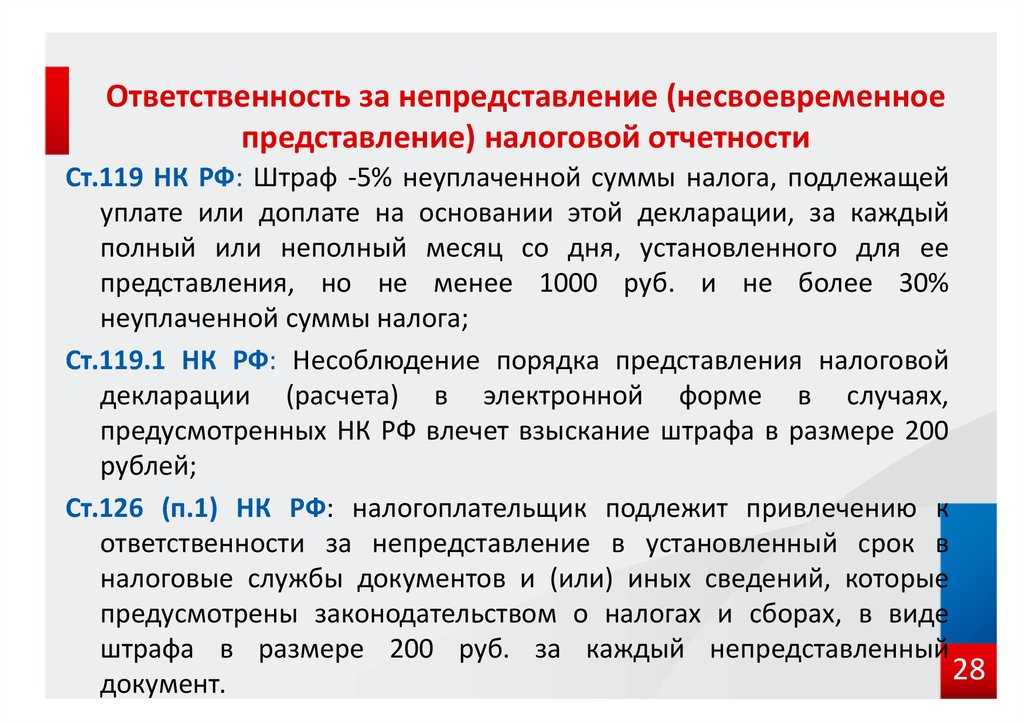

- Размеры штрафов

- Если налогоплательщик опоздал со сдачей отчетности

- За какие другие действия может наступать ответственность

- Какие штрафы назначаются для физлиц

- Последствия, если налоговая декларация (расчет) будет считаться непредставленной

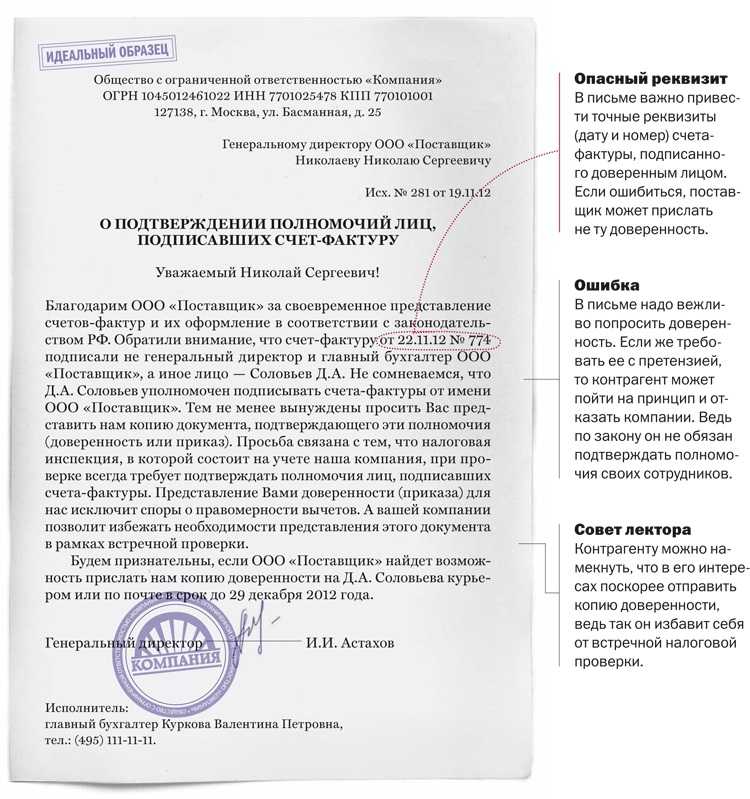

- «Неподходящий» подписант

- Основания для отзыва декларации

- Насколько законно аннулирование декларации

- Комментарии (29)

- Ответственность за непредоставление 4-ФСС

- Как разблокировать счет

- Последствия аннулирования декларации

- В каком случае ИФНС отзовет декларацию

- В каких случаях налоговики блокируют счет из-за отчетности:

- За что еще может наступить ответственность?

- Ответственность за непредставление сведений о доходах, об имуществе и обязательствах имущественного характера, а также за представление заведомо недостоверных или неполных сведений

- Штраф по КоАП РФ

- Чем непредставленная декларация грозит контрагентам

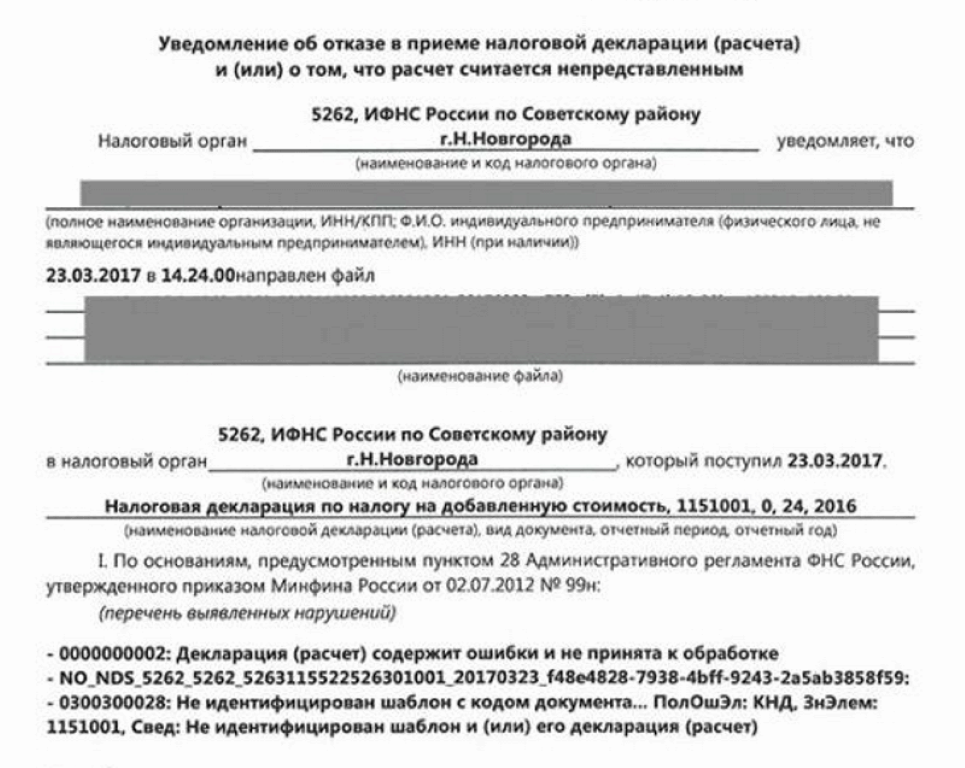

Почему налоговики могут не принять декларацию

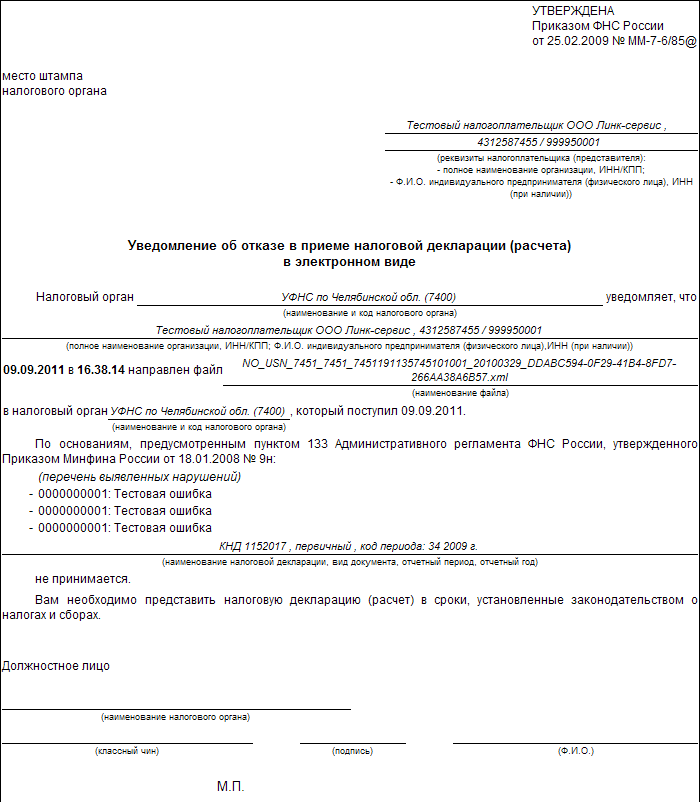

Перечень оснований для непринятия ИФНС налоговой отчетности установлен в п. 19 Административного регламента предоставления госуслуги по приему налоговых деклараций, утв. приказом ФНС от 08.07.2019 № ММВ-7-19/343.

К основаниям для отказа в приеме бумажной декларации относятся:

- представление декларации не в тот налоговый орган;

- отсутствие в бумажной налоговой декларации подписи лица, уполномоченного подтверждать достоверность и полноту сведений, указанных в отчетности;

- отсутствие документов, удостоверяющих личность физлица, непосредственно представляющего налоговую декларацию в ИФНС;

- отсутствие документов, подтверждающих полномочия представителя, подающего налоговую декларацию в ИФНС;

- представление налоговой декларации не по установленной форме;

-

представление расчета по страховым взносам, в котором сведения по каждому физлицу о сумме выплат и страховых взносах содержат ошибки или если суммы этих показателей по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов;

-

представление расчета по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие работников;

-

представление декларации (расчета), подписанной руководителем организации, у которого отсутствуют полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

К основаниям для отказа в приеме электронной декларации относятся:

-

представление налоговой декларации не по установленному формату;

- представление налоговой декларации не по установленной форме/формату;

- отсутствие в декларации усиленной квалифицированной электронной подписи руководителя или иного уполномоченного лица организации-заявителя;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой декларации;

-

отсутствие усиленной неквалифицированной электронной подписи ИП в случае представления налоговой декларации/расчета в электронной форме через личный кабинет налогоплательщика на сайте ФНС;

- представление расчета по страховым взносам, в котором сведения по каждому физлицу о сумме выплат и страховых взносах содержат ошибки или если суммы этих показателей по всем физлицам не соответствуют этим же показателям в целом по плательщику взносов;

- представление расчета по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие работников;

- представление декларации (расчета), подписанной руководителем организации, у которого отсутствуют полномочия подтверждать достоверность и полноту сведений, указанных в декларации.

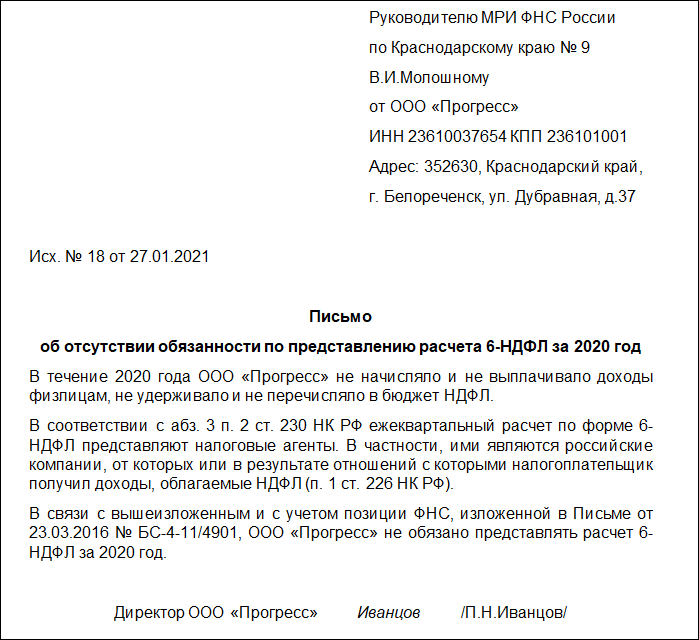

Какова ответственность за задержку передачи декларации

Если передается документация не в установленный срок, то надо постараться передать ее в инспекцию как можно скорее, так как имеется возможность избежать начисления штрафа.

Важно! Если налоги уже уплачены, а при этом опаздывает налогоплательщик с предоставлением налоговой декларации, то существует вероятность, что ему не придется уплачивать штраф из-за с отсутствия состава правонарушения. Образец налоговой декларации по УСН

Образец налоговой декларации по УСН.

Образец налоговой декларации по УСН.

Размеры штрафов

За разные нарушения, связанные с подачей документации, назначается обычное наказание, представленное штрафами. Их размер зависит от того, кто выступает налогоплательщиком:

- физлица уплачивают 5% от суммы налога, если вовремя не передали документ налоговикам;

- ИП и ООО уплачивают 1 тыс. руб., если они не сдали декларацию вовремя, но уплатили налог, а если налог не уплачен или перечислена только его частичная сумма, то должностные лица обязаны дополнительно уплатить от 300 до 500 руб.

Таким образом, каждый налогоплательщик должен заботиться о передаче документации в инспекцию в соответствии со сроками, указанными в законодательстве.

Если налогоплательщик опоздал со сдачей отчетности

Если человек, который должен сдать отчетность, пропустил сроки, ему следует как можно скорее сдать ее, так как если у него уже уплачен налог, то имеется возможность избежать наказания.

Если пропускает сроки компания, то к ней налоговая инспекция может применить не только штрафы, но и даже могут замораживаться счета организации, но предварительно фирма непременно предупреждается об этом.

За какие другие действия может наступать ответственность

Кроме несовременности сдачи могут иметься другие ошибки, приводящие к необходимости уплачивать санкции. К ним относится:

ошибки в документе;

отсутствие важной информации или вовсе целых листов;

наличие недостоверных данных.

Важно! Если нарушения связаны лишь с неграмотностью налогоплательщика, то желательно заниматься сдачей декларации как можно раньше, чтобы имелась возможность подкорректировать документы. Штраф выписывается даже, если сдавать необходимо нулевую декларацию, поэтому у компании отсутствует необходимость уплачивать налог, а размер будет равен 1 тыс

руб

Штраф выписывается даже, если сдавать необходимо нулевую декларацию, поэтому у компании отсутствует необходимость уплачивать налог, а размер будет равен 1 тыс. руб.

Декларацию можно сдать онлайн на сайте ФНС.

Декларацию можно сдать онлайн на сайте ФНС.

Какие штрафы назначаются для физлиц

Если опаздывает со сроками сдачи декларации физическое лицо, то за каждый месяц просрочки начисляется санкция размером 5% от суммы налога, но этот штраф не может быть меньше 1 тыс. руб. или больше 30% от суммы налога.

Если же вовсе имеются недоимки по налогу, то дополнительно начисляется штраф, равный 1/5 суммы налога.

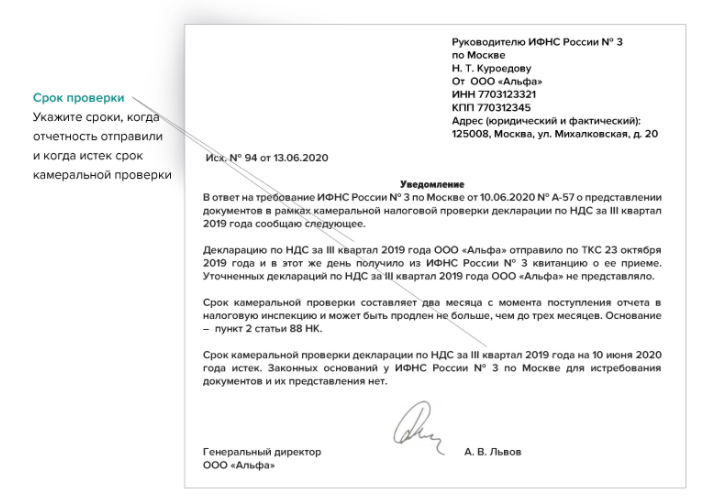

Последствия, если налоговая декларация (расчет) будет считаться непредставленной

C 01.07.2021 в статье 80 НК РФ появится закрытый перечень обстоятельств, выявление которых при камеральной проверке налоговой декларации (расчета) будет означать непредставление этой декларации (расчета). В частности, если декларация (расчет) подписана неуполномоченным лицом, в ЕГРЮЛ внесена запись о прекращении деятельности организации до даты представления декларации (расчета) и др. Для декларации по НДС предусмотрено отдельное условие: она будет считаться непредставленной, если ее показатели не соответствуют контрольным соотношениям (КС) (направлены для использования в работе письмом ФНС России от 23.03.2015 № ГД-4-3/4550@).

Отметим, что в связи с вступлением в силу Закона № 374-ФЗ .

В решениях «1С:Предприятие» возможность проверки показателей декларации по НДС на соответствие обновленным контрольным соотношениям будет поддержана после утверждения соответствующего приказа ФНС и его опубликования в установленном порядке с выходом очередных версий. Подробнее о сроках реализации можно узнать в .

Соответствующие критерии будут действовать в отношении деклараций (расчетов), представленных после 01.07.2021 (пп. «б» п. 16 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ).

При установлении хотя бы одного из указанных обстоятельств (за исключением прекращения деятельности юрлица) налоговая инспекция обязана уведомить налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) о признании ранее поданной налоговой декларации (расчета) непредставленной. Для последнего это может повлечь неблагоприятные последствия, если установленный НК РФ срок представления декларации (расчета) окажется пропущенным.

Напомним, ИФНС вправе принять решение о приостановлении операций налогоплательщика-организации (налогового агента, плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств в случае непредставления в налоговый орган (п. 6 ст. 6.1 НК РФ, п.п. 3, 3.2 ст. 76 НК РФ):

-

налоговой декларации в течение 10 рабочих дней по истечении установленного срока представления такой декларации;

-

расчета по форме 6-НДФЛ, расчета по страховым взносам в течение 10 рабочих дней по истечении установленного срока представления такого расчета.

С 01.07.2021 указанный срок увеличится с 10 до 20 рабочих дней. При этом налоговая инспекция может (но не обязана) направить налогоплательщику (налоговому агенту, плательщику страховых взносов) уведомление о неисполнении обязанности по представлению налоговой декларации (расчета), предоставив последнему не менее 14 рабочих дней для передачи соответствующей отчетности. Только после истечения этого срока банковские счета (переводы электронных денежных средств) могут быть заблокированы (п. 6 ст. 6.1 НК РФ, п. 5 ст. 1, п. 3 ст. 3 Федерального закона от 09.11.2020 № 368-ФЗ).

Также за непредставление налоговой декларации (расчета по страховым взносам) на плательщика может быть наложен штраф по статье 119 НК РФ.

Кроме того, если непредставленной признают уточненную налоговую декларацию, то камеральная проверка первоначально представленной декларации возобновится. В этом случае в срок проведения камеральной проверки первоначально представленной декларации (расчета) не включается срок проверки уточненной декларации (расчета), прекращенной в связи с признанием ее непредставленной. Это правило также начнет действовать с 01.07.2021 (пп. «б» п. 20 ст. 1, п. 4 ст. 9 Закона № 374-ФЗ).

Сервис 1С-Отчетность, встроенный в программы 1С, проконтролирует все этапы прохождения регламентированного отчета и поможет своевременно обнаружить, что налоговый орган отказал в приеме налоговой декларации (расчета).

«Неподходящий» подписант

Как мы выяснили, в четырех случаях ваш отчет забракуют из-за ненадлежащей подписи.

Позаботьтесь о том, чтобы директора и главбуха были отдельные электронные подписи. Помните, что «скомпрометировать» подпись легко, в частности, когда руководитель передает свою подпись третьим лицам (см. решение АС Орловской области от 31 мая 2019 г. по делу № А48-2801/2019).

Обезопасить себя от непринятия деклараций и расчетов можно, если вы будете отправлять их за подписью представителя. Это самый надежный способ. То есть подавать декларацию лицу, сведения о котором в госреестре недостоверны, запрещено. А вот на представителя с действующей доверенностью ограничения не распространяются.

Полномочия представителя должны быть подтверждены доверенностью.

Налоговики не вправе не принять отчет, когда доверенность:

- предусматривает полномочия представителя по сдаче деклараций;

- выдана раньше, чем в ЕГРЮЛ появились недостоверные сведения о директоре (см. решение АС Пермского края от 30 ноября 2020 г. по делу № А50-23062/20).

Главное, чтобы доверенность была выписана до того, как в ЕГРЮЛ появилась запись о недостоверности сведений о директоре.

Основания для отзыва декларации

Из комментируемого письма следует, что инспекторы не могут отзывать декларации всякий раз, когда им захочется. Аннулирование должно быть обоснованным, причем перечень оснований для отзыва является закрытым. В нем всего пять пунктов:

1. Руководитель не выдавал уполномоченному представителю доверенность на право подписания и сдачи деклараций, не участвовал в финансово-хозяйственной деятельности компании, не подписывал декларации, не сдавал их в ИФНС.

2. Руководитель, подписавший декларацию или выдавший доверенность уполномоченному представителю, был дисквалифицирован.

Проверить контрагента на признаки фирмы‑однодневки и наличие дисквалифицированных лиц

3. Ликвидированная компания сдала налоговую отчетность после даты ликвидации (либо ИП сдал декларацию по НДС после даты окончания предпринимательской деятельности).

4. Руководитель (уполномоченный представитель), подписавший декларацию, является недееспособным, безвестно отсутствующим или умершим.

5. Человек, который лично подписал декларацию, на момент подписания находился в местах лишения свободы.

Насколько законно аннулирование декларации

Понятие «аннулирование декларации» в Налоговом кодексе отсутствует. По этой причине законность действий инспекторов, отзывающих представленную ранее отчетность, вызывает большие сомнения. Своим мнением по данному вопросу поделился Алексей Крайнев, налоговый юрист «Бухгалтерии Онлайн»:

— Налоговый кодекс предоставляет инспекторам всего два варианта действий. Первый — отказать в принятии декларации (в частности, из-за того, что она подписана неуполномоченным лицом). Второй — принять декларацию и провести ее камеральную проверку. Такого варианта, при котором налоговики сначала принимают декларацию, а потом объявляют ее непредставленной, в НК РФ нет. Таким образом, правовой статус «аннулированных» или «отозванных» деклараций крайне сомнителен.

Незаконный характер указанных действий налоговиков отразился и на самой процедуре аннулирования. В ней заложено внутреннее противоречие. С одной стороны, декларация объявляется несданной со всеми вытекающими последствиями. С другой стороны, в программном комплексе налоговиков проставляется дата окончания «камералки», равная дате аннулирования. Получается, что камеральная проверка была начата и закончена, но декларация при этом не представлена. Такое положение дел, мягко говоря, абсурдно.

Налогоплательщикам, чьи декларации отозвали (аннулировали), следует отстаивать свои права. Обжаловать нужно либо уведомление о признании налоговой декларации недействительной, либо действия ИФНС по признанию декларации недействительной. А если заблокировали счет, то надо обжаловать еще и блокировку. Сначала нужно обратиться с жалобой в региональное Управление ФНС (на это отводится 1 год), а затем — в арбитражный суд (в течение 3 месяцев после получения отказа от УФНС).

Добавим, что компаниям и предпринимателям удается доказать в суде необоснованность отзыва деклараций налоговиками. Судьи, как правило, подтверждают, что отчетность была сдана в срок, а блокировка счета незаконна (см., например, постановления АС Уральского округа от 11.09.18 № Ф09-4202/18, АС Западно-Сибирского округа от 20.07.18 № Ф04-2705/2018 и от 31.08.18 № Ф04-3470/2018).

Комментарии (29)

Да. Не зря люди говорят, что в любой системе есть свои уязвимости.

Налорг подает декларацию за налогоплательщика — это злоупотребление, если не преступление.

А как и почему это возможно технически?

Давайте вернемся скучный мир реальности, а то у Вас здорово получается — подали сами декларацию, засунули в план и Мишустин уже что там рапортует об успехах.

Для начала в рамках предпроверочного анализа должен найтись сотрудник налорга, который сможет обосновать «однодневочность» при наличии нулевой декларации и оборотов по расчетным счетам и только потом организация попадет в план. Затем должна пройти проверка, при которой налорг наткнется на всю первичку по отношениям, не заметит ее и доначислит НДС. Наконец, налорг окажется в суде с налплатом и его контрагентом, у которых на руках будет первичка, а у налорга будет . Что? подложная нулевая декларация? Серьезно? Вы думаете так это происходит?

Т.е. хотя всю цепочку видит только Центральный аппарат, налоговая в своей части доступ к базе имеет и может править данные. Понятно.

Все операции в электронном виде оставляют след. По заявлению налогоплательщика в службу собственной безопасности ФНС должно быть проведено служебное расследование.

По идее, техрегламент должен предусматривать документальную фиксацию оснований для корректировки данных в базе. Т.е. айтишник не может произвольно поправить данные — только на основании письменных указаний от определенных лиц. Если этого нет, то мы заложники машин, точнее, айтишников.

Тема прошлого года.Комиссия по возврату НДС собрала экспортеров и под угрозой ВНП ВУД рекомендовала подать уточненные нулевки.Насколько наслышан, дурных немае. Заключили мировое соглашение и ждут,когда бюджет будет готов возвращать НДС не сырьевым экспортерам.

Такого даже в 90е не было. КНР потирает руки и прибирает к рукам рынок Европы.Сами себе ущерб наносим.

Интересный пост. Тогда, как указал В. Зарипов, вопрос может и должен быть решен через служебное расследование. Плюс заявление в ПОО о подделке доверенности. Насчет правовой и фактической сторон ситуации. Отказ в вычетах происходит не в один день. Пока акт КНП и возражения по нему, пока решение оформят, а потом апелляционное обжалование. Полагаю за это время вопрос решится. И не в пользу налорга. Есть еще вот какие соображения. Если декларация к уплате, то как ее обнулять? Придется налогоплательщику переплату возвращать, если он НДС заплатил. Более того, надо сравнить выгоду от обнуления одному плательщику с эффектом отказа в вычетах другому. А если они в разных налоговых органах на учете? Получается налорги должны договориться о совместных действиях. Не слишком ли сложно? Да и потом, тот кому в вычетах отказали, все равно право на вычет подтвердит. Тем более, основание для отказа, полагаю слабым. Ведь изначально операции контрагент по спорным счета-фактурам отразил — в первоначальной декларации. То что он сделал далее (не сделал или сделал не он) этого факта не отменяет. Вот и выясняйте у него почему он обнулил декларацию. Это, кстати, дополнительный аргумент для возражений. То о чем вы пишите, полагаю, может иметь место в ситуациях, когда НДС у покупателя к возмещению. Цель налоговиков — максимально и безнаказанно отодвинуть срок возврата налога из бюджета. Мол, пока разбирались, не могли вернуть.

Это важно знать: Налог на доходы физических лиц и налог на имущество физических лиц: кто является плательщиком НДФЛ

Насчет практики «изгонения», соглашусь с автором) Те, кто мало платит, налоргу не нужны. Ну и к чему такая практика приведет? К созданию единых центров учета плательщиков на спецрежимах?))) Или, что более вероятно, к закрытию бизнеса(.

Ответственность за непредоставление 4-ФСС

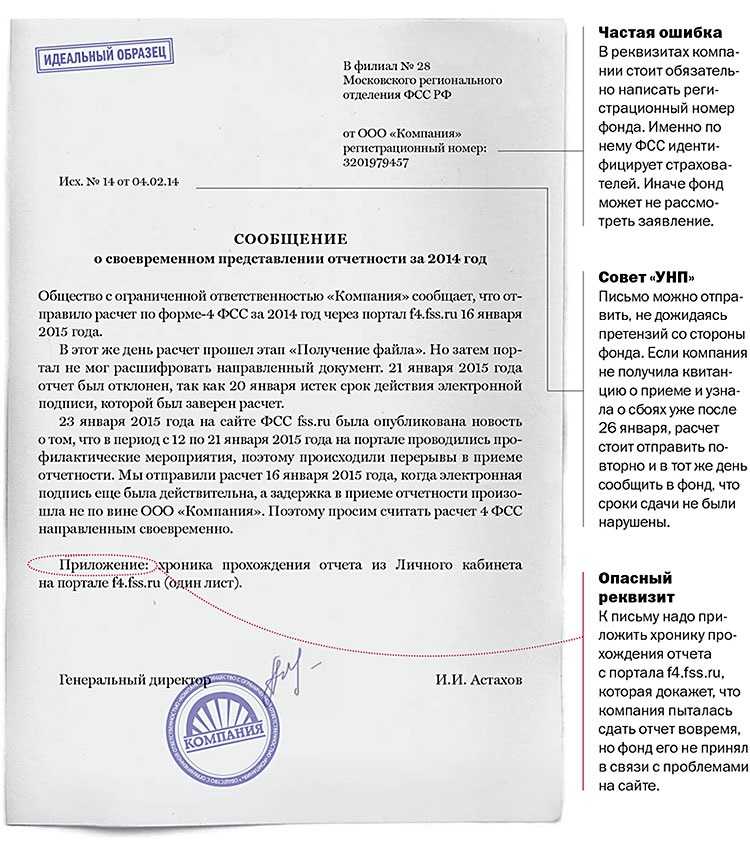

Уплата взносов на травматизм регулируется Федеральным законом 125-ФЗ от 24.07.1998. Этот вид соцвзносов полностью оставлен в зоне ответственности Фонда социального страхования. ФСС контролирует начисление, перечисление обязательных платежей и финансирование мероприятий по снижению травматизма на предприятии.

Статьей 26.30 закона установлена ответственность за непредоставление 4-ФСС в размере 5% от суммы начисленных к перечислению платежей. Штрафные санкции не могут превышать 30% размера от начисления. Минимальный размер санкции составляет такую же сумму, как и штраф за несданный отчет в ПФР, — 1000 руб.

Как разблокировать счет

Если операции на расчетном счете были приостановлены из-за неисполнения требования ИФНС о перечислении обязательных платежей, решение отменяется не позднее одного дня, следующего за днем получения ею документов (их копий) о взыскании платежей.

Если блокировка счета была вызвана нарушением срока подачи налоговой декларации, то решение о разблокировке инспекторы оформляют новым решением в срок не позднее одного дня после представления декларации.

При блокировке за нарушение правил электронного документооборота с инспекцией решение о приостановлении операций по счетам отменяется не позднее одного рабочего дня, следующего за днем передачи электронной квитанции о приеме требований и уведомлений либо за днем представления самих документов, пояснений, явки в инспекцию

Если счет был заблокирован, чтобы организация не могла скрыть имущество от принудительного взыскания для погашения задолженности, выявленной по итогам налоговой проверки, решение об отмене блокировки принимается в день принятия решения об отмене обеспечительных мер.

Если на блокированном счете находится сумма средств, превышающая сумму, указанную в решении о блокировке, компания вправе обратиться в налоговую инспекцию с заявлением об отмене приостановления операций по своим счетам в банке. Заявление можно составить в свободной форме, главное – указать в нем номера банковских счетов, на которых хватает денежных средств для покрытия задолженности и номера счетов, которые следует разблокировать. К заявлению надо приложить справки из банков об остатках денежных средств на заблокированных счетах. В двухдневный срок со дня его получения инспекция принимает решение об отмене блокировки в части суммы, сверх указанной в решении о блокировке.

Не позднее, чем на следующий день после принятия решения об отмене приостановления операций по счетам налоговая инспекция должна направить его в банк (п. 4 ст. 76 НК РФ).

Последствия аннулирования декларации

На завершающем этапе (после отображения декларации в соответствующем реестре и признания ее недействительной) все начисления по аннулированной декларации сторнируются в карточке расчетов с бюджетом.

В комментируемом письме сказано, что если аннулирована исходная декларация, то по истечении 10 дней с момента отправки налогоплательщику уведомления ИФНС сможет заблокировать его банковский счет на основании подпункта 1 пункта 3 статьи НК РФ. Если же отозвана уточненная декларация, блокировки не будет. В этом случае актуальной станет предыдущая «уточненка», а при ее отсутствии — исходная декларация. Авторы письма умолчали о том, будут ли инспекторы в случае отзыва деклараций штрафовать налогоплательщиков на основании статьи 119 НК РФ за несданную отчетность. Можно лишь предположить, что налогоплательщику, у которого аннулирована декларация, грозит то же наказание, что и в случае настоящего (а не инициированного налоговиками) непредставления отчетности.

В каком случае ИФНС отзовет декларацию

По логике чиновников, изложенной в комментируемом письме, если декларация подписана неуполномоченным или неустановленным лицом, ее нельзя признать сданной. Ведь, согласно пункту 5 статьи НК РФ, достоверность и полноту сведений в декларации должен подтвердить либо сам налогоплательщик, либо его уполномоченный представитель. И если налоговики сочтут, что указанное требование выполнено формально, а на самом деле подпись (собственноручная или электронная) принадлежит кому-то другому, декларацию отзовут, то есть аннулируют. Такие действия специалисты ФНС называют «профилактикой нарушений налогового законодательства». Самостоятельно сдавать всю отчетность по налогам и взносам через интернет Сдавать бесплатно

В каких случаях налоговики блокируют счет из-за отчетности:

- Не сдали налоговую декларацию в установленный срок

Решение о блокировке счета из-за несданной вовремя декларации ИФНС принимает через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Подпункт 1 пункта 3 статьи 76 НК РФ.

Налоговая вправе заблокировать все деньги на счетах, включая электронную валюту и электронные кошельки.

Сроки сдачи отчетности в 2020 году

Сроки сдачи отчетности УСН фирм в 2020 году

Не исполнили правила электронного документооборота

Если организация, которая должна отчитываться в электронном виде в течение 10 рабочих дней с даты появления этой обязанности не обеспечит электронный документооборот с ИФНС, налоговая может заблокировать расчетный счет.

Обратите внимание, что с 2020 года сдавать отчетность на бумаге могут только те компании, у которых численность персонала не превышает 10 человек. Ранее этот ограничитель был больше

Разрешалось сдать отчетность на бумаге фирмам, у которых численность работников не более 25 человек.

Не сдали 6-НДФЛ

Если вы, как налоговый агент, не представите в налоговую инспекцию расчет сумм исчисленного и удержанного НДФЛ по форме 6-НДФЛ, в течение 10 рабочих дней после срока, установленного для сдачи 6-НДФЛ, налоговая вправе заблокировать расчетный счет на основании пункта 3.2 статьи 76 НК РФ.

Срок сдачи 6-НДФЛ за 2019 год– до 2 марта 2020 года.

Не сдали Расчет по страховым взносам

Налоговики могут блокировать счета за несвоевременную сдачу Расчета по страховым взносам. Блокировка возможна через 10 дней после окончания срока подачи Расчета на основании пункта 3.2 статьи 76 НК РФ.

Срок сдачи РСВ за 2019 год – до 30 января 2020 года.

Кроме этого, счет фирмы могут заблокировать, если вы не подтвердите прием и не ответите на требование ИФНС. ИФНС принимает решение о блокировке счета в течение 10 дней со дня истечения срока, установленного для передачи фирмой квитанции о приеме документов, направленных налоговым органом на основании подпункта 2 пункта 3 статьи 76 НК РФ.

За что еще может наступить ответственность?

Это не всегда касается случаев, когда на пороге налоговой инспекции не появился плательщик с кипой документов.

Нарушения в оформлении документации, отсутствие необходимых бумаг, даже такой, как опись вложения, свидетельствуют о том, что бумага, которую он выдает за налоговую отчетность, таковой согласно критериям закона, не считается.

Именно поэтому нельзя откладывать представление документов на самый конец.

Представлять отчетность коммерсанту необходимо, даже если он не заработал вообще ничего. Не нужно думать, что если фактически нет прибыли, то не за что и отчитываться.

Даже если налог по документу будет равен нулю, но с отчетом опоздали, это грозит штрафом в размере тысячи рублей.

Получается, что самый лучший способ снизить штрафные пени – это не иметь таковых вообще. Грамотно заполнять формуляры и вовремя представлять их в налоговый орган гораздо проще, чем потом оспаривать взыскания.

Надеемся теперь вы четко знаете, что непредставление налоговой декларации – это факт отсутствия документов в налоговых органах, а штраф за непредоставление налоговой декларации существует.

Ответственность за непредставление сведений о доходах, об имуществе и обязательствах имущественного характера, а также за представление заведомо недостоверных или неполных сведений

В соответствии со ст. 8 Федерального закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции» граждане, претендующие на замещение должностей государственной или муниципальной службы, на должности руководителей государственных (муниципальных) учреждений, на замещение должностей, включенных в перечни, установленные нормативными правовыми актами Российской Федерации, а также лица, замещающие вышеуказанные должности, обязаны представлять работодателю (нанимателю) сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей.

Так, согласно Положению о предоставлении гражданами, претендующими на замещение должностей федеральной государственной службы, федеральными государственными служащими, государственной гражданской службы, муниципальной службы, сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, утвержденному Указом Президента Российской Федерации от 18.05.2009 № 559, такие сведения предоставляются ежегодно, не позднее 30 апреля года, следующего за отчетным.

Невыполнение гражданином или лицом, замещающим вышеуказанные должности, обязанности по предоставлению сведений о доходах, об имуществе и обязательствах имущественного характера, является правонарушением, влекущим освобождение его от замещаемой должности.

Законом установлена ответственность за предоставление заведомо неполных или недостоверных сведений независимо от причины (невнимательность при заполнении, забыл, не посмотрел документы и прочее).

При выявлении несоответствий предоставленных сведений фактическим данным (например, о полученных доходах, имуществе и его размере) устанавливается, знал или должен ли был служащий знать о данных обстоятельствах.

Например, служащий не указал полученный доход от продажи недвижимости, заработную плату по предыдущему месту работы, им неверно указана площадь принадлежащего ему земельного участка или жилого дома. Данными сведениями служащий владел, если какие-либо сведения он забыл, ему необходимо было посмотреть первичные документы во избежание нарушения закона.

В случае, если государственные, муниципальные служащие обнаружили, что в представленных ими сведениях о доходах, расходах, об имуществе и обязательствах имущественного характера не отражены или не полностью отражены какие-либо сведения либо имеются ошибки, они вправе представить уточненные сведения до 31 мая.

Конкретная мера ответственности для муниципальных служащих за предоставление заведомо недостоверных или неполных сведений устанавливается Федеральным законом от 02.03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации», а также иными законами, регулирующими порядок привлечения к ответственности отдельных категорий.

Например, статьей 27.1 названного выше закона предусмотрено, что за предоставление заведомо недостоверных или неполных сведений гражданский служащий подлежит увольнению в связи с утратой доверия.

Если будет признано что это нарушение малозначительное, тогда работодатель может ограничится замечанием. При этом снять дисциплинарное взыскание раньше, чем через год, нельзя.

Указанные взыскания применяются не позднее шести месяцев со дня поступления информации о совершении гражданским служащим коррупционного правонарушения, не считая периодов временной нетрудоспособности гражданского служащего, пребывания его в отпуске, других случаев отсутствия его на службе по уважительным причинам, и не позднее трех лет со дня совершения им коррупционного правонарушения. В указанные сроки не включается время производства по уголовному делу.

Прокурор старший советник юстицииАнтон Филимонов

Штраф по КоАП РФ

Привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации.

Совершившие административные правонарушения в связи с выполнением организационно-распорядительных или административно-хозяйственных функций руководители и другие работники иных организаций, а также лица, осуществляющие предпринимательскую деятельность без образования юридического лица, несут административную ответственность как должностные лица, если законом не установлено иное.

Непредставление декларации в установленный срок в налоговый орган по месту учета влечет наложение административного штрафа на должностных лиц в размере от 300 до 500 руб.

Чем непредставленная декларация грозит контрагентам

Признание декларации непредставленной означает автоматическую утрату права на получение вычетов по НДС, отказ в расходах по налогу на прибыль у контрагентов налогоплательщика. И доказывать соответствие контрагента «обычно предъявляемым требованиям», проявление «должной осмотрительности» придется не по результатам выездной за три года, а по итогам камеральной проверки, уплатив сначала всю сумму неподтвержденных налоговых вычетов.

«Недостатки» руководителя, подписавшего декларацию, оцениваются именно на момент подачи декларации. Таким образом, соответствие руководителя компании обычным требованиям на момент сделки будет учтено только в налоговом споре по заявлению контрагента, уже после признания декларации налогоплательщика непредставленной.

К сожалению, защититься полностью от подобных ситуаций невозможно. Например, директор, он же единственный участник Общества, может умереть. До официальной процедуры наследования или назначения доверительного управляющего сменить директора не получится, а все декларации, подписанные по старой ЭЦП, будут считаться непредставленными.