- Назначение, элементы и качественные характеристики показателей бухгалтерской отчетности

- Отчетность ф1 и ф2 — что это?

- Для чего они нужны?

- Как выглядят эти справки?

- Правовая ответственность за фальсификацию данных бухгалтерской отчетности

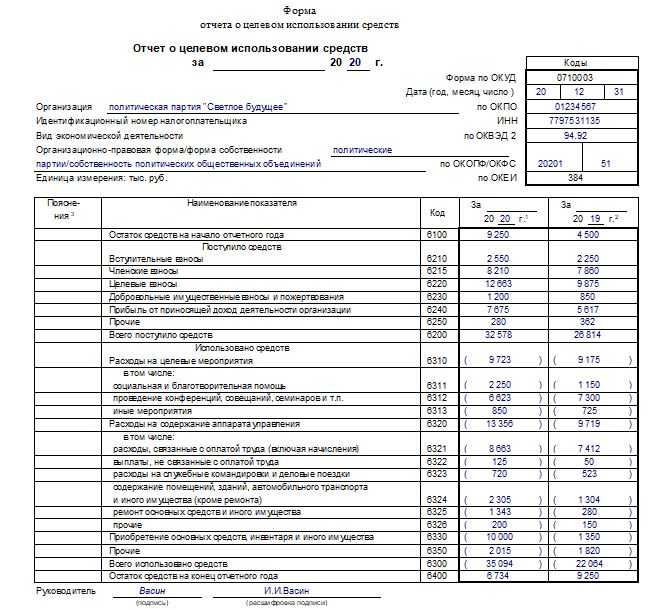

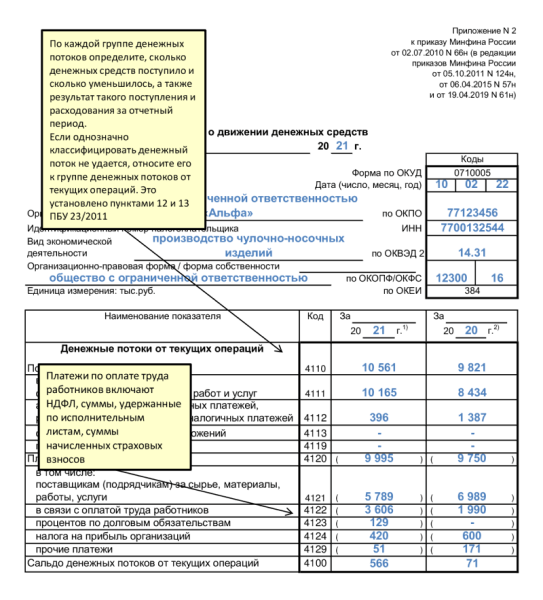

- Годовой отчёт за 2021 год

- Возникающие нюансы

- Для малых предприятий

- Для бюджетного учреждения

- Правовые установки

- Требования к составлению годовой бухгалтерской отчетности

- Утверждение годовой отчетности

- Отправка бухгалтерской отчетности по каналам связи

- Принципы составления годового бланка

- Отчет о финансовых результатах

Назначение, элементы и качественные характеристики показателей бухгалтерской отчетности

Цель бухгалтерской (финансовой) отчетности состоит в полном и достоверном представлении широкому кругу пользователей информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Формирование информации для целей составления бухгалтерской (финансовой) отчетности осуществляется в системе бухгалтерского финансового учета на основе следующих принципов и допущений:

- допущение имущественной обособленности предприятия (имущество организации и ее собственника должны учитываться раздельно);

- допущение непрерывности деятельности организации состоит в том, что на дату составления отчетности у организации нет намерения прекратить деятельность. В этом случае имущество в учете и отчетности отражается по стоимости, сложившейся в бухгалтерском учете, за исключением имущества, по которому организация обязана создавать оценочные резервы (материально-производственные запасы, ценные бумаги, дебиторская задолженность).

- если организация намерена прекратить свою деятельность (часть деятельности), то в отчетности имущество должно быть отражено по текущей рыночной стоимости, а также организация должна начислить резервы по обязательствам, которые возникнут в связи с прекращением деятельности;

- последовательность применения учетной политики состоит в том, что организация из года в год применяет одни и те же способы ведения учета по схожим хозяйственным операциям.

- если организация меняет способ ведения учета, то последствия таких изменений измеряются в денежном выражении и отражаются в пояснительной записке;

- допущение временной определенности фактов хозяйственной деятельности (доходы и расходы отражаются в том отчетном периоде, в котором они имели место; если расходы связаны с получением доходов в нескольких отчетных периодах, то они распределяются между этими отчетным периодами).

характеристики показателей бухгалтерской отчетности

Для целей составления бухгалтерского баланса активами считаются хозяйственные средства, контроль над которыми организация получила в результате хозяйственной деятельности и которые должны принести ей выгоду в будущем.

Обязательством считается существующая на отчетную дату задолженность, которая является следствием хозяйственной деятельности организации и расчеты по которой должны вести к оттоку активов, т.е. денежных средств и других материальных активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за весь период деятельности организации.

Для целей составления отчета о прибылях и убытках доходом считается увеличение экономических выгод в течение отчетного периода или изменение обязательств, которое приведет к увеличению капитала.

Статьями доходов являются:

- выручка от продажи,

- проценты и дивиденды к получению,

- доходы от аренды,

- прочие доходы,

- внереализационные доходы.

Расходами считается снижение экономических выгод в течение отчетного периода. Статьями расходов являются: затраты на производство продукции, расходы, связанные с выбытием имущества, потери.

При определении финансового результата прибыль определяется как разница между доходами и расходами.

Активы, обязательства, доходы и расходы в целях составления отчетности должны быть измерены с достаточной степенью надежности.

При невозможности такого измерения они не отражаются в бухгалтерской отчетности, но об их наличии указывается в пояснительной записке.

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2022 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

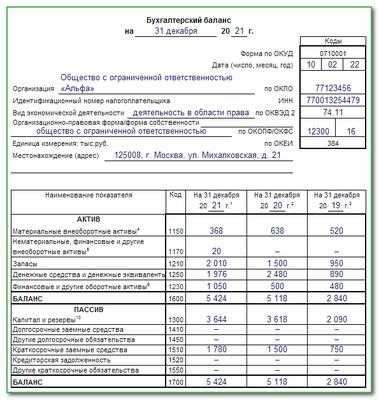

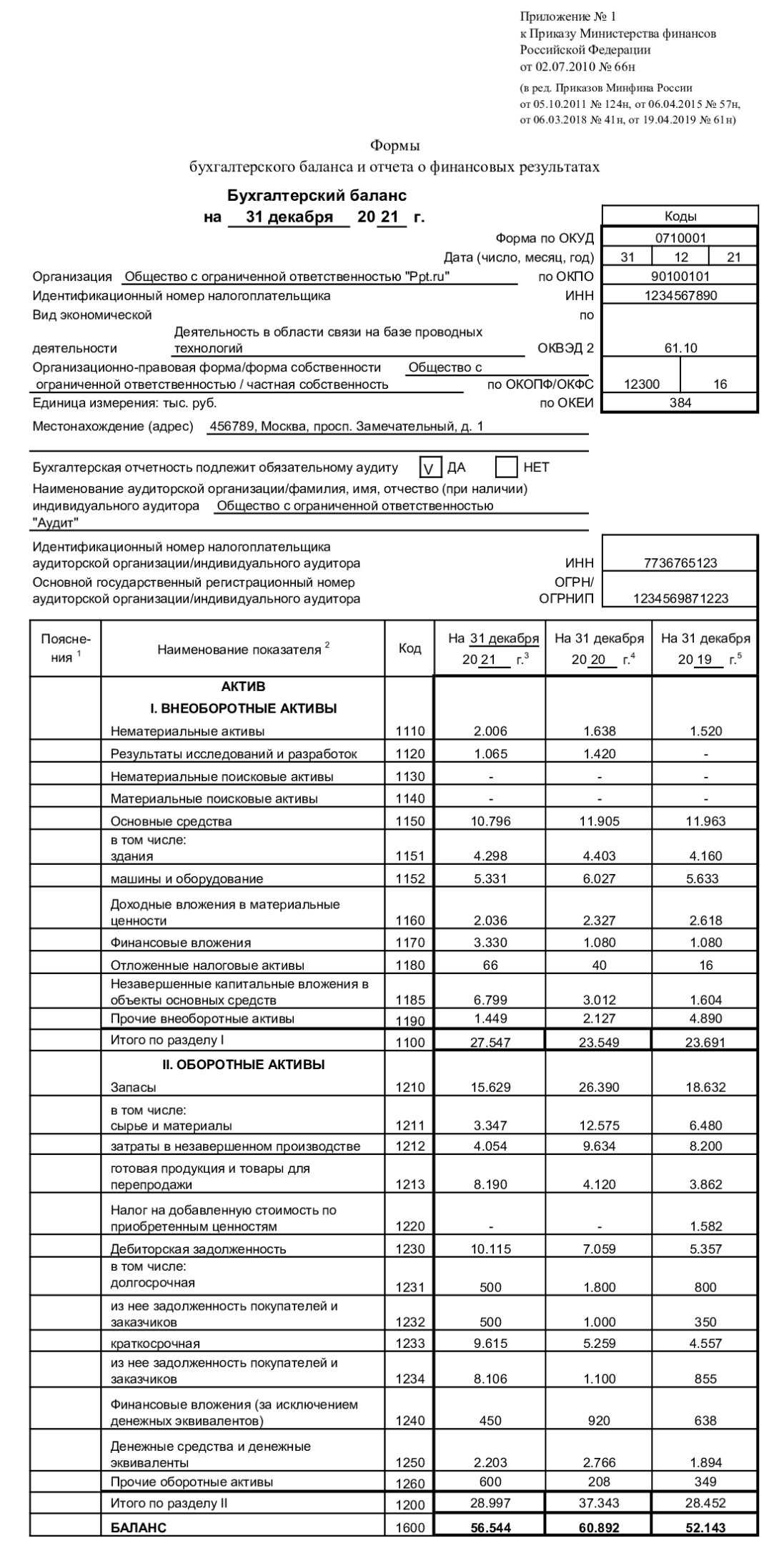

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

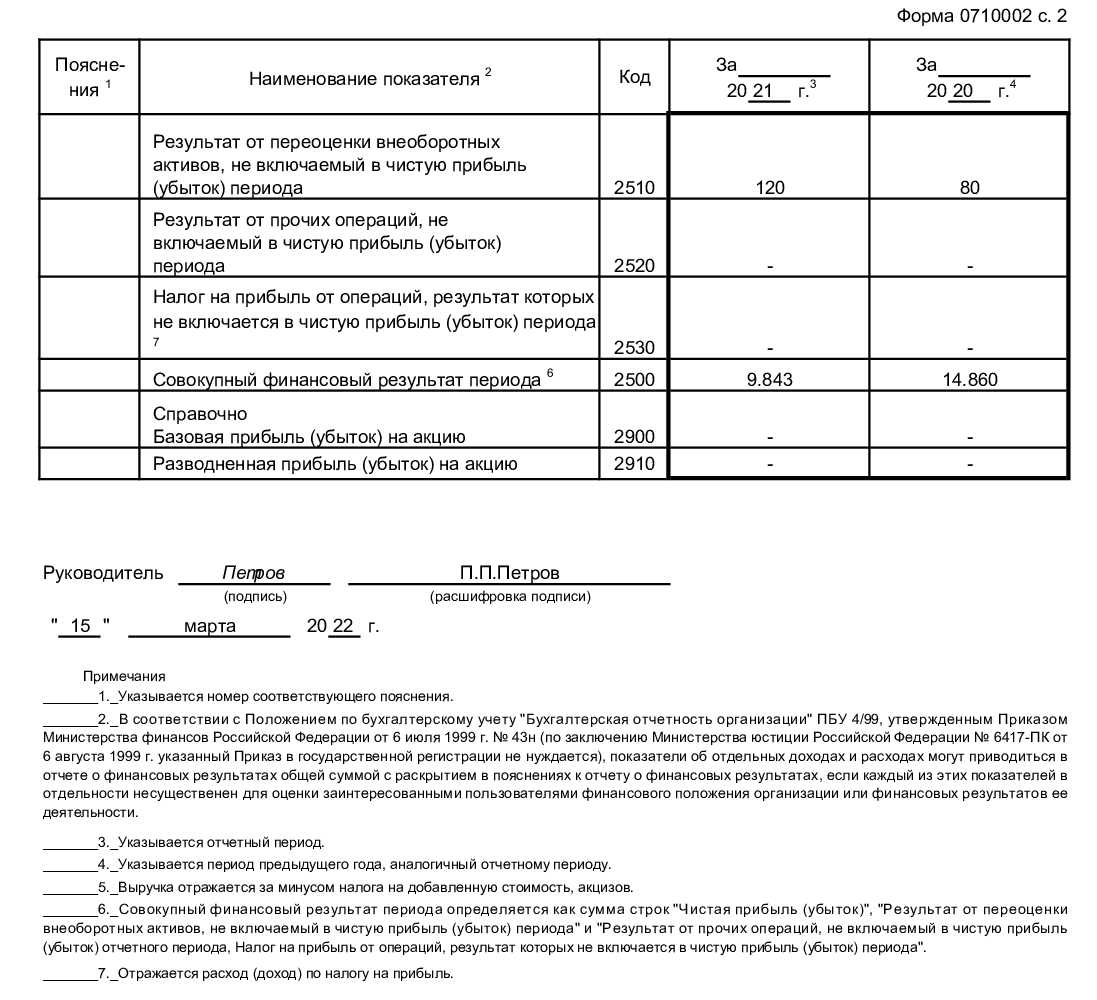

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

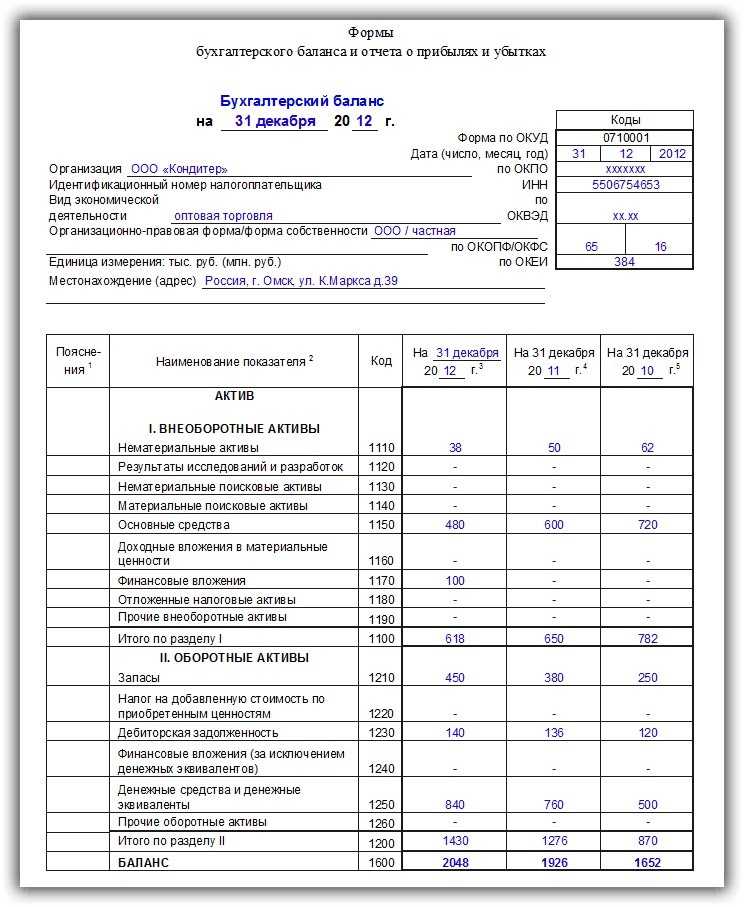

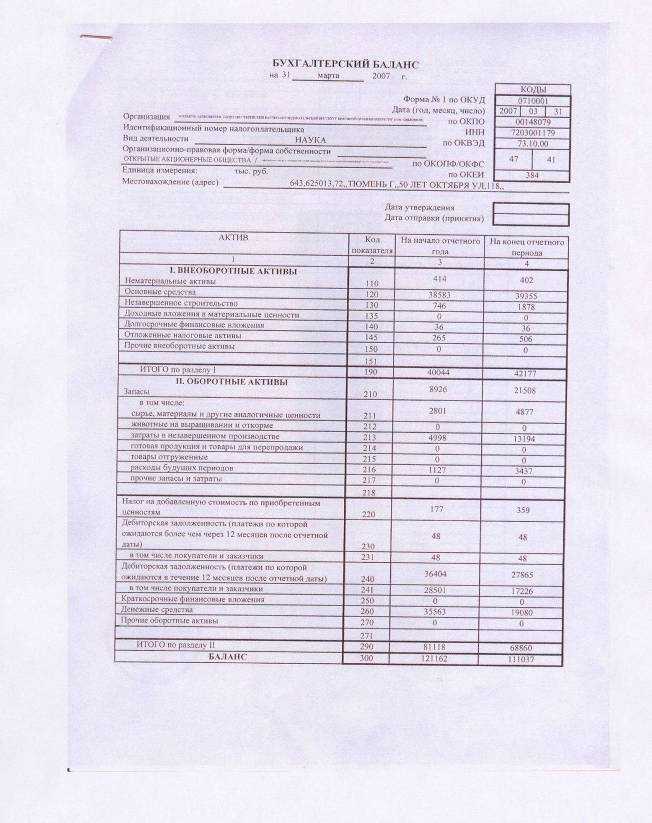

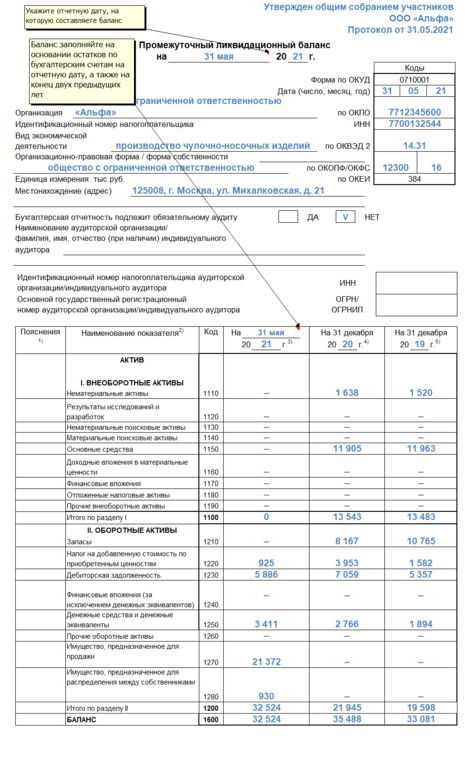

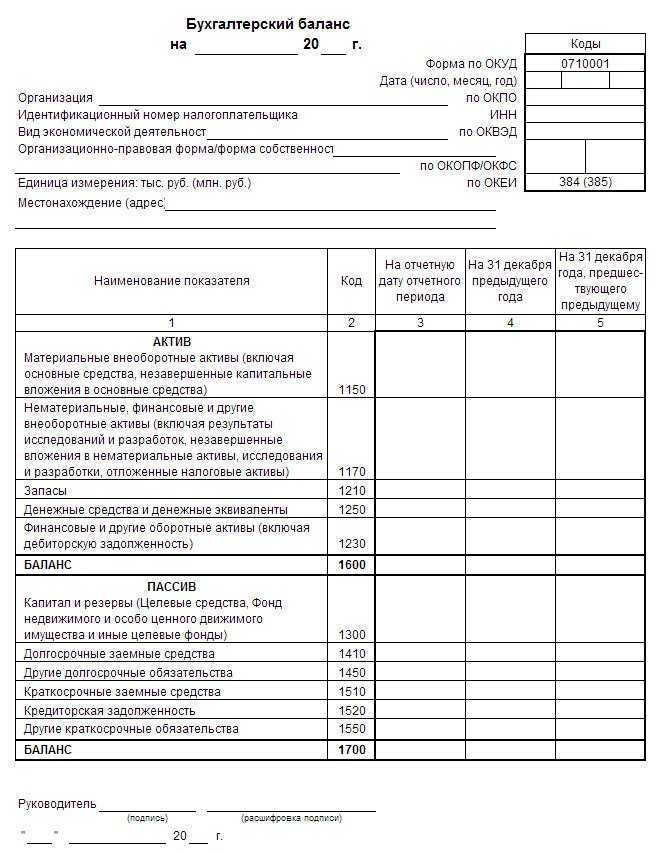

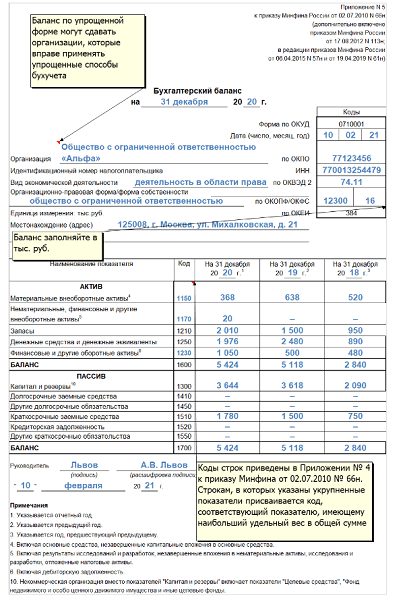

Как выглядят эти справки?

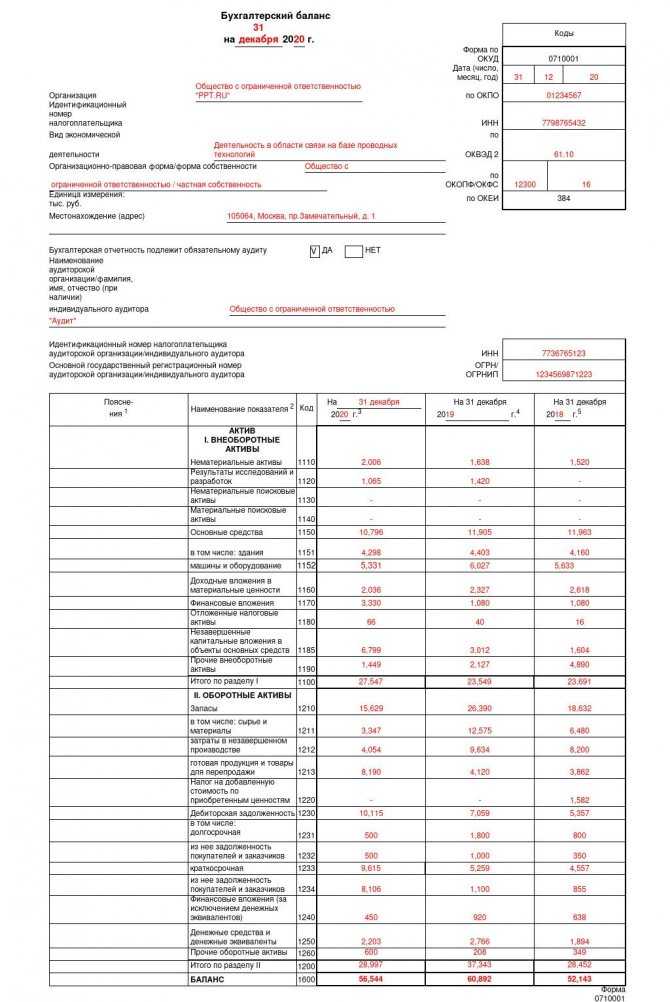

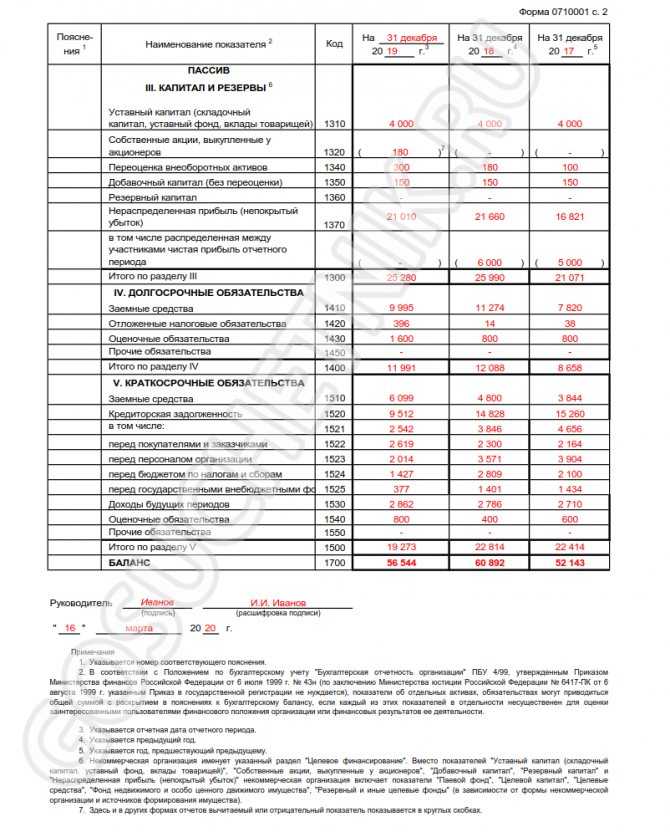

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Правовая ответственность за фальсификацию данных бухгалтерской отчетности

Искажение данных бухгалтерской отчетности, нарушения правил ведения могут быть чреватыми штрафными санкциями и административной ответственностью. Штраф зависит от грубости и серьезности оплошностей бухгалтеров. К таким оплошностям относятся занижение размеров налогов, регистрация несуществующего объекта финансовой деятельности, отклонения от данных регистра бухгалтерского учета. Административная ответственность регулируется Кодексом РФ об административных нарушениях. Ежегодно информация по этому поводу обновляется. Размер штрафа устанавливается судьей с учетом характера нарушения.

Годовой отчёт за 2021 год

На онлайн-семинаре мы поговорили про подготовку годового отчёта: о его отличиях от других видов отчётности УО, об обязанности УО представлять отчёт собственникам помещений в доме и о его размещении в ГИС ЖКХ.

Смотрите видео на нашем YouTube-канале →

Вы узнаете о показателях финансово-хозяйственной деятельности УО, экономии УО и особенностях её отражения в годовом отчёте. Получите рекомендации по актуализации иных условий в договоре управления.

Мы поделились правилами предоставления УО отчёта о выполнении договора управления собственникам и алгоритмом приёмки работ и услуги по содержанию и ремонту общего имущества. Подробно раскрыли вопрос о порядке, сроках и особенностях оформления актов выполненных работ.

Возникающие нюансы

Так как учетные документы должны отображать реальную картину деятельности предприятия, между ними должна быть взаимная связь. К тому же, легко прослеживаться.

Баланс и отчетность финансовых итогов должны быть одинаковыми. Графы и столбцы баланса и отчетности финансовых результатов также должны быть взаимосвязаны.

В главных документах отчетности бухгалтерии должны совпадать такие сведения:

- прибыль, которая нераспределена (такие же данные должны присутствовать и в отчете, касающемся изменений капитала);

- задолженность по дебету и кредиту в начале и конце отчетного года;

- данные о капитале и запасах;

- вложения различного характера – денежные, прибыльные;

- резервный капитал.

Для малых предприятий

Малое предприятие имеет право требовать применение в учете бухгалтерии кассового метода признания прибыли и расходов. Простым языком, признать расходы можно в момент выплаты задолженности поставщикам.

Как выглядит образец заполнения графика документооборота первичных учетных документов узнайте из статьи: образец графика документооборота первичных документов.

Как правильно составляется первичный учетный документ, .

Срок хранения первичных документов в бухгалтерии, .

Использовать его можно в случае, если за прошедший отчетный год выручка составила не более 1 млн рублей за один квартал.

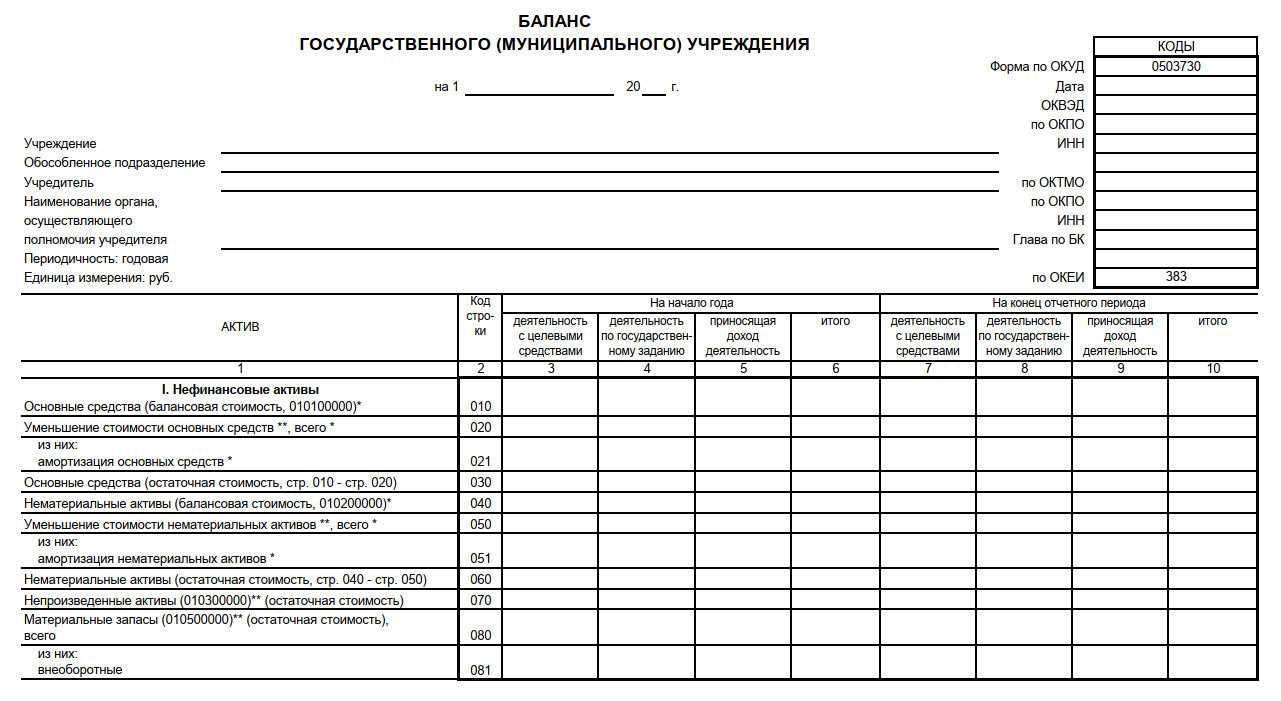

Для бюджетного учреждения

В организациях бюджетного типа бухгалтерской отчетности присущи следующие особенности:

- форма и содержание едины, что дает возможность группировать данные;

- единство коэффициентов;

- правильность данных для отчета;

- включение в результаты проведенной операции всех данных.

Анализ показателей должен основываться на информации о движении активов нефинансового типа.

Конечные показатели деятельности организации бюджетного типа должны сопоставляться с коэффициентами предыдущих периодов. Бюджетные компании должны составлять 2 бухгалтерских баланса.

Таким образом, в налоговых декларациях и финансовых отчетах коэффициенты должны согласовываться между собой.

При малейших расхождениях у налоговой инспекции могут возникнуть вопросы к руководству организации. Между показателями существует логическая связь и информационная.

Цель анализа сопоставимости – правильное формирование отчетности предприятия для предоставления ее в государственные органы проверки.

Предыдущая статья: Первичные учетные документы Следующая статья: Календарь бухгалтерской отчетности

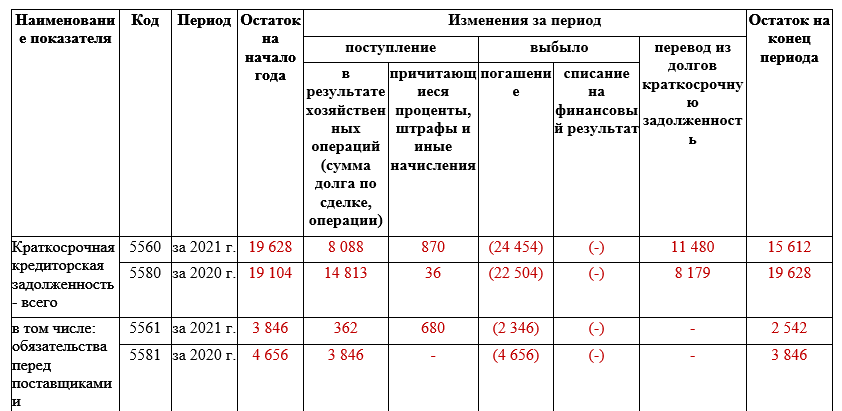

Взаимоувязка показателей бухгалтерской отчетности (таблица размещена в конце статьи), проводится с целью выявления ошибок и неточностей в балансе и других формах финансового учета. Актуальные бланки утверждает приказ № 66н от 02.07.10 г., а компания вправе дополнять строки, отображать детализированные или наоборот укрупненные значения для формирования достоверной картины состояния дел

При этом важно соблюдать основные правила заполнения документов и сохранять взаимоувязку показателей бухгалтерской и налоговой отчетности. Рассмотрим подробно, как проверяется соотношение данных

Правовые установки

Законами Федерации, а точнее №402-Ф3, принятым 2011 года устанавливается, для регуляции ведения бухгалтерских учетных процессов необходимо использовать стандартизацию федерального и отраслевого типов, подробная разработка которых, запланирована на 2016-2018 года, а пока их нет, используются законные рекомендации касательно бухучета, а дополнительно стандарты, которые может установить сама организация.

Стандартами, называются документы, рекомендующие правильное оформление составляющих бухучета, и предъявляют сводку нормативов относительно отчетности.

Закон №402-Ф3 предъявляет к составам бухгалтерских финансовых отчетностей фирм подобные требования:

- Достоверность отображения экономического положения на отчетное число и за исследуемый годовой период

- Прозрачность всех финансовых манипуляций объекта деятельности

- Составление на базе документации учетного типа и стандартизированных документов

- Для гарантирования соответствия реальности, должны проводиться инвентаризационные исследования, в частности, перед сдачей годовых отчетных пакетов

- Полное соответствие нормативным и регулирующим инструкциям, регулирующим бухгалтерскую отчетность

- Полноценность отображения финансового состояния объекта, для принятия экономически-важных выводов

- Существенность раскрываемой в структуре отчетов информации

- Нейтральность оформления учетных документов и предоставления показателей

- Соответствие отчетности установленным законодательством формам по ней

Требования к составлению годовой бухгалтерской отчетности

Основным требованием является достоверность данных, т.е. показатели должны быть настолько достоверны, что любой пользователь отчетности (будь то внешний или внутренний) должен не усомниться в показателях хозяйственной деятельности предприятия.

Требование своевременности данных тоже влияет на качество составленной годовой отчетности, данные должны быть отражены именно в том отчетном периоде, в котором они произошли.

Также все показатели должны быть сопоставимы, т.е. должна быть взаимоувязка данных форм с учетными регистрами и декларациями.

Принцип полноты указывает на то, что все данные отчетности должны быть отражены в полном виде, в том случае если полнота отсутствует, то данный факт должен быть отражен в пояснительной записке.

Утверждение годовой отчетности

Годовая бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Решение об этом принимается общим собранием акционеров (участников) (подп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 6 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить такое решение нужно протоколом общего собрания (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые нужно обязательно указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи учредителей. Протокол общего собрания акционеров отличается от протокола ООО тем, что его составляют в двух экземплярах и у него есть обязательные реквизиты. Эти признаки перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пример, как оформить протокол общего собрания участников ООО. Утверждение годовой бухгалтерской отчетности

Уставом ООО «Торговая фирма «Гермес»» предусмотрено, что годовая бухгалтерская отчетность утверждается не позднее 20 марта следующего года. На общем собрании участников, которое состоялось 19 марта 2016 года, бухгалтерская отчетность была утверждена. Решение было принято единогласно. Протокол общего собрания участников составлен следующим образом.

Внимание: в действующем законодательстве не предусмотрена ответственность за то, что годовая бухгалтерская отчетность не утверждена. Но штраф возможен за непредставление акционерам такой отчетности для утверждения

Административная ответственность в этом случае установлена частью 2 статьи 15.23.1 Кодекса РФ об административных правонарушениях. Эта норма предусматривает наказание, в частности, за непредставление или нарушение срока предоставления обязательной информации (материалов) при подготовке к проведению общего собрания акционеров. К числу таких материалов относится и годовая бухгалтерская отчетность организации (ч. 3 ст. 52 Закона от 26 декабря 1995 г. № 208-ФЗ).

Штраф составит:

для организации – от 500 000 до 700 000 руб.;

для должностных лиц – от 20 000 до 30 000 руб. либо дисквалификацию на срок до одного года.

Ситуация: можно ли сдать в налоговую инспекцию годовую бухгалтерскую отчетность, не утвержденную на общем собрании участников (акционеров)? Срок подачи отчетности истекает раньше срока, на который назначено проведение общего собрания.

Да, можно.

По общему правилу бухгалтерская (финансовая) отчетность считается составленной после того, как ее экземпляр на бумажном носителе подпишет руководитель организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

Но действительно период, в течение которого годовую бухгалтерскую отчетность надо сдать в налоговую инспекцию, не совпадает с тем, в течение которого ее надо утвердить общим собранием учредителей организации. Так, годовую отчетность ООО требуется утвердить не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ). А в акционерном обществе – не ранее чем через два, но не позже чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ).

В налоговую же инспекцию годовую бухгалтерскую отчетность нужно сдать не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Сдвигать этот срок нельзя – закон этого не предусматривает. А за несвоевременное представление отчетности организацию, ее руководителя и (или) главного бухгалтера могут оштрафовать.

Вот и получается, что в налоговую инспекцию годовую бухгалтерскую отчетность надо представить, даже если на общем собрании ее утвердить не успели.

Отправка бухгалтерской отчетности по каналам связи

Если организация подключена к сервису «1С-Отчетность», то подготовленную бухгалтерскую (финансовую) отчетность можно отправить в налоговый орган и Росстат непосредственно из программы «1С:Бухгалтерия 8».

Если в состав бухгалтерской (финансовой) отчетности включены пояснения к бухгалтерскому балансу и отчету о финансовых результатах, то перед отправкой отчетности необходимо включить в файл «пояснительной записки». Файл может иметь расширение xls, doc, rtf, tif, pdf, jpg.

Если «пояснительная записка» оформляется в виде документа MS Word, то для добавления пояснений рекомендуется выполнить следующие действия:

- В конец документа вставляется разрыв вида «Новый раздел со следующей страницы» (меню «Вставка – Разрыв…»).

- Для нового раздела необходимо задать ориентацию страницы «Альбомная» с полями по 1 см с каждой стороны (меню «Файл — Параметры страницы…») при нахождении курсора на странице нового раздела.

- Сформировать печатные формы пояснений (кнопка «Печать» — вариант печати «Формы в редакции приказа Минфина России от 02.07.2010 № 66н» — «Показать бланк»).

- Сохранить сформированные бланки пояснений в файлы MS Excel (кнопка «Сохранить» — «В формате Microsoft Excel (XLS)»).

- Поочередно открыть полученные файлы и перенести их содержимое в файл пояснительной записки через буфер обмена. Для внесения в буфер обмена необходимо выделить сформированную таблицу и воспользоваться пунктом меню «Правка — Копировать». Для вставки содержимого из буфера обмена необходимо воспользоваться пунктом меню «Правка — Вставить».

- После завершения переноса можно дополнительно отформатировать полученный документ и сохранить его.

- В разделе «Дополнительные файлы» сформированного отчета указать путь к файлу с пояснительной запиской (рис. 36).

Рис. 36

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения бухгалтерской отчетности. Для этого нужно нажать на кнопку «Проверка» и выбрать пункт «Проверить в Интернете».

Перед отправкой бухгалтерской отчетности (по телекоммуникационным каналам или иным способом) можно зафиксировать, что отчет подготовлен. Для этого следует изменить состояние отчета с «В работе» на «Подготовлено». Состояние отчета ни на что не влияет, оно выполняет только информационную функцию.

Для отправки бухгалтерской отчетности в налоговый орган необходимо нажать на кнопку «Отправить» (рис. 37). При выполнении команды программа сформирует необходимое электронное сообщение, подпишет его электронной цифровой подписью руководителя или уполномоченного представителя и отправит в налоговый орган через спецоператора. После успешной отправки бухгалтерской отчетности на информационной панели отчета появится соответствующая надпись.

Если организация подключена к сервису «1С-Отчетность», то после отправки состояние отчета автоматически изменяется на «Отправлено», и в дальнейшем изменение состояния вручную уже недоступно. Если организация не подключена к сервису «1С-Отчетность», то после отправки можно зафиксировать, что отчет отправлен.

Рис. 37

Для отправки подготовленной бухгалтерской отчетности в Росстат необходимо выполнить следующие действия:

- В форме отчета нажать гиперссылку «Сдать в Росстат» (рис. 38).

Рис. 38

- В стартовой форме нажать на кнопку «Создать» (рис. 39).

Рис. 39

- Открывается форма отчета, в которой указывается дата подписи и составленная бухгалтерская отчетность, которую нужно отправить в Росстат (рис. 40).

Рис. 40

- Для отправки отчета в Росстат нажать на кнопку «Отправить» (рис. 41).

Рис. 41

Принципы составления годового бланка

Существуют общие требования, которые предъявляются к данному документу. К ним следует отнести следующее:

- вся информация должна быть достоверной, и каждая цифра должна быть подтверждена другим (ежемесячным или квартальным) документом;

- должна быть соблюдена последовательность заполнения того или иного бланка, который являются составляющим звеном годовой бух. отчётности;

- все цифры должны быть проверены и сопоставимы с цифрами, которые отражаются во внутренних документах предприятия.

Также к общим требованиям стоит отнести существенность и нейтральность составления отчёта за год. Предприятие обязано приложить к бумагам с годовыми цифрами расшифровки отдельных статей и если необходимо, то и дополнительные показатели.

В дополнительной, сопутствующей информации должны быть раскрыты такие пункты:

- динамика (в виде графика или таблицы) важных финансовых показателей деятельности компании или предприятия за несколько последних лет;

- справка с отражённой информацией о планируемом развитии;

- планируемые финансовые вложения;

- как предприятие использует заёмные денежные средства и как производится управление рисками;

- работа специалистов компании в области конструкторских работ и во время проведения различных опытов и научной деятельности;

- экологичные мероприятия и так далее.

Бланки строгой отчетности: что к ним относится

Если были выявлены ошибки в бухгалтерских проводках по тем или иным хозяйственным операциям текущего периода до окончания года, тогда исправительные записи следует производить в том месяце, когда были выявлены недочёты. Если искажения были выявлены после окончания отчётного года, тогда исправления следует производить декабрем отчётного года.

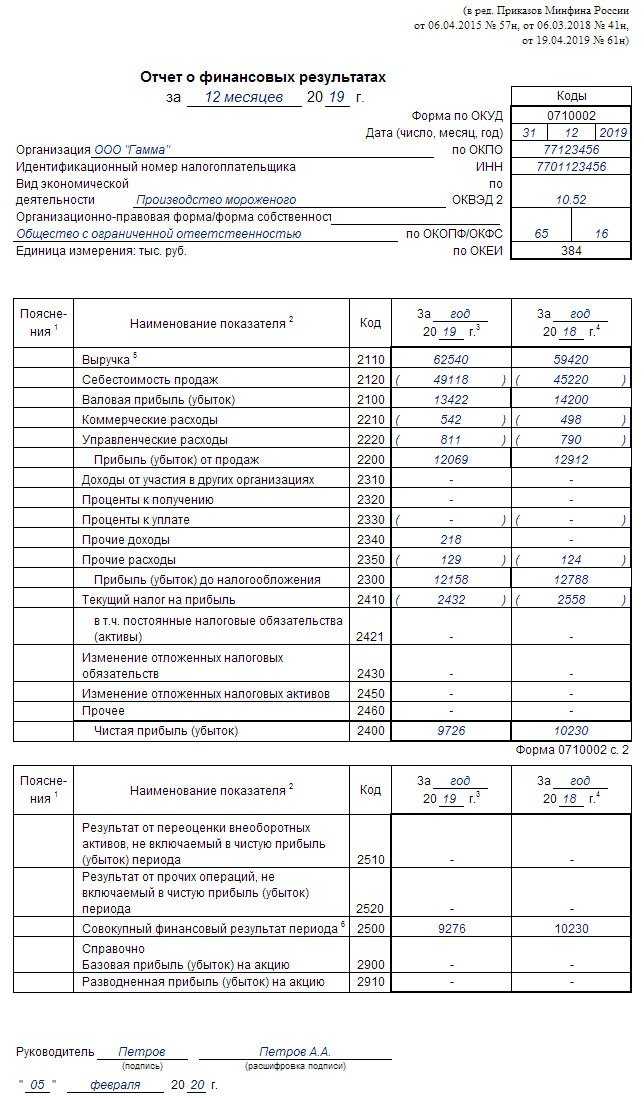

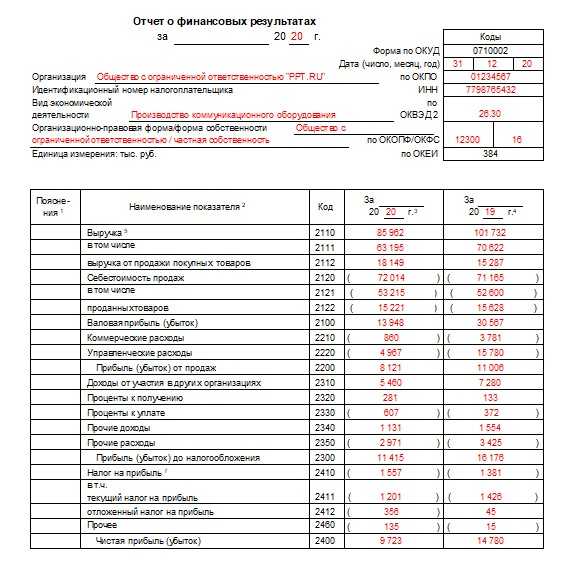

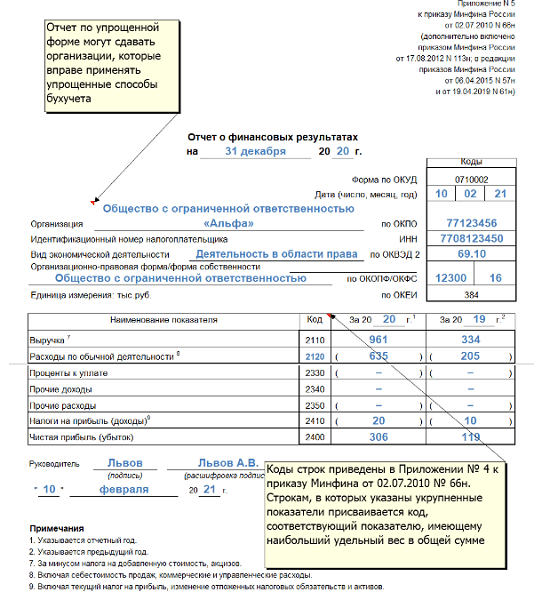

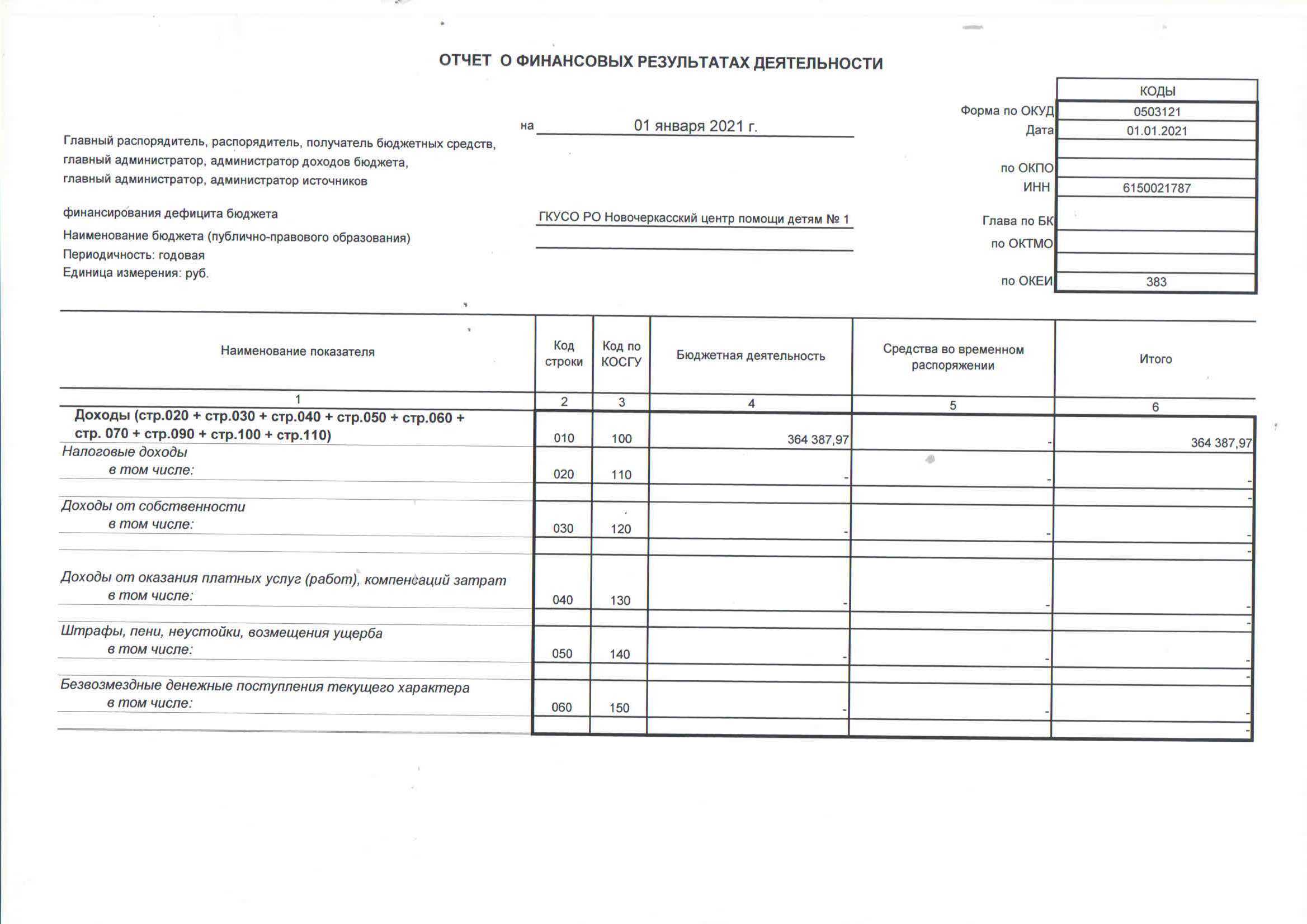

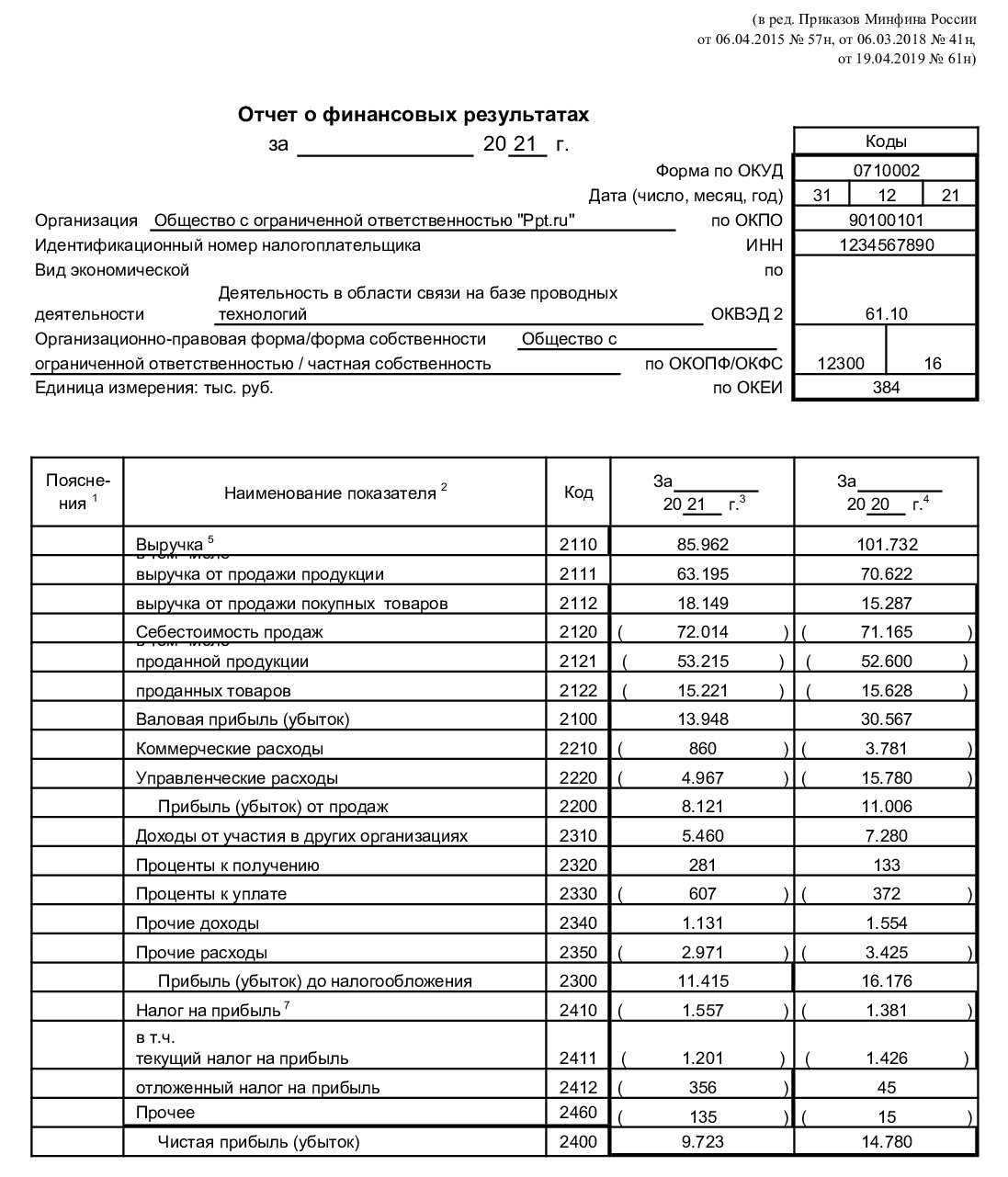

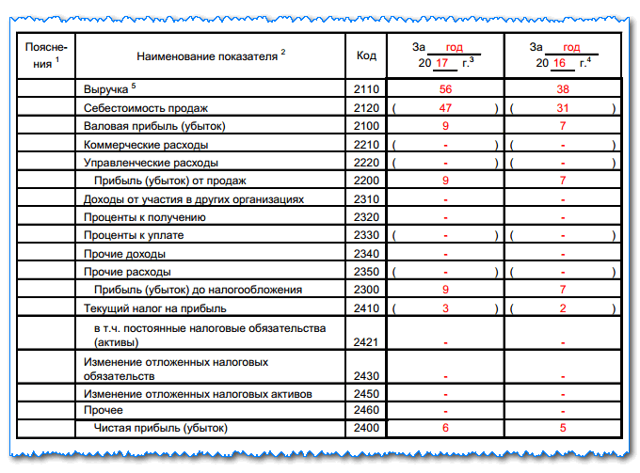

Отчет о финансовых результатах

Данный отчет многие называют формой № 2. Утвержденный бланк не имеет кодов строк, поэтому их вписывают самостоятельно.

Некоторые изменения также были внесены в бланк отчета о финансовых результатах. Часть строк исключили, а часть получили новые названия. Изменения вступят в силу вместе с отчетностью за 2020 год.

При составлении баланса, можно брать сальдо по счетам за основу. Обороты по счетам понадобятся для отчета о финрезультатах.

Далее краткое содержание каждой из строк:

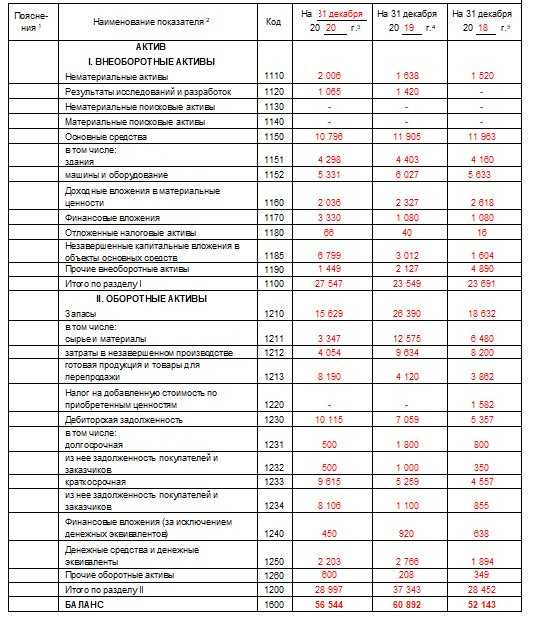

Код 2110 — оборот по кредиту счета 90 «Выручка». Если предположить, что ООО «Флаги» сумело заработать 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. В этом месте записывается себестоимость товаров, работ, проданной продукции и подобное. Допустим, ООО «Флаги» выделило затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. Выходит, что в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В данной строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер впишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль равна сумме 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).