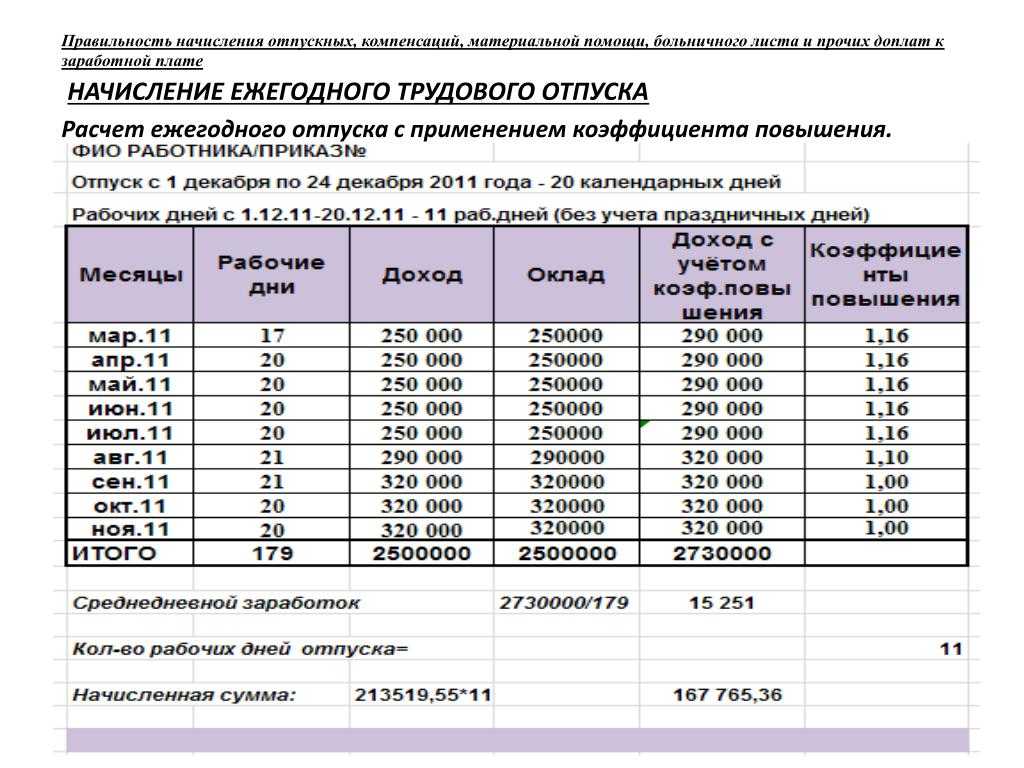

- Перерасчет отпускных при росте з/п

- 1.1. Для декретников

- 1.2. При смене должности

- Нужно ли индексировать отпускные

- Нужно ли осуществлять индексацию отпускных?

- Процесс расчета отпускных с включением премий

- Особенности учета

- Налогообложение премий

- НДФЛ

- Страховые взносы

- Правила расчета отпускных.

- Пошаговая процедура расчет среднего заработка

- Заработная плата увеличилась в расчетном периоде

- З/п выросла после расчетного периода

- З/п увеличилась после начала отпуска

- Если работодатель не увеличивает доход сотрудникам

- Ошибки при оформлении и их возможные последствия

- Общие правила

- Второй вариант расчета

- Законодательная база

- Зависимость расчета отпускных от периода проведения индексации заработных плат на предприятии

- Как учитывать годовую премию

- При расчете отпускных

- При расчете больничных пособий

Перерасчет отпускных при росте з/п

Поводом к индексации отпускных могут стать разные ситуации. И, что примечательно, касается она абсолютно всех работников, даже тех, кто в декретном отдыхе, переходит в другой отдел или на другую должность. В некоторых ситуациях перерасчет отпускных происходит несколько раз в год, если з/п растет неоднократно.

Ежегодно происходит инфляция, и 2017 г. не стал исключением. Посему индексация отпускного пособия положена абсолютно всем сотрудникам, руководство фирмы которых приняло решении о повышении оклада. Чтобы не быть голословными, перечислим эти категории:

- те, кто недавно устроился или только вышел из декрета;

- те, кто переведен на другую должность или в другой отдел;

- те, кто работает по совместительству, или работающие студенты.

1.1. Для декретников

Даже в том случае, если женщина временно не работает, а ухаживает за малолетним ребенком, ее доходы в обязательном порядке индексируются (что отображается и в справке о доходах), если происходит новый расчет сотрудникам компании, в которой она трудилась до декрета. Если расчет по-новому не произведен, женщина имеет полное право подать в суд на своего работодателя.

1.2. При смене должности

Если работник переходит на более высокооплачиваемую должность, расчет проводится по всем доходам. Кроме оклада, умножаться на более высокие коэффициенты будут надбавочные — премии, сверхурочные и т. д.

Это важно, потому что эти выплаты влияют в дальнейшем на отпускные. Если при расчете допущены ошибки и работник знает это наверняка и может доказать, можно смело обращаться в вышестоящие инстанции, чтобы защитить свои права

Нужно ли индексировать отпускные

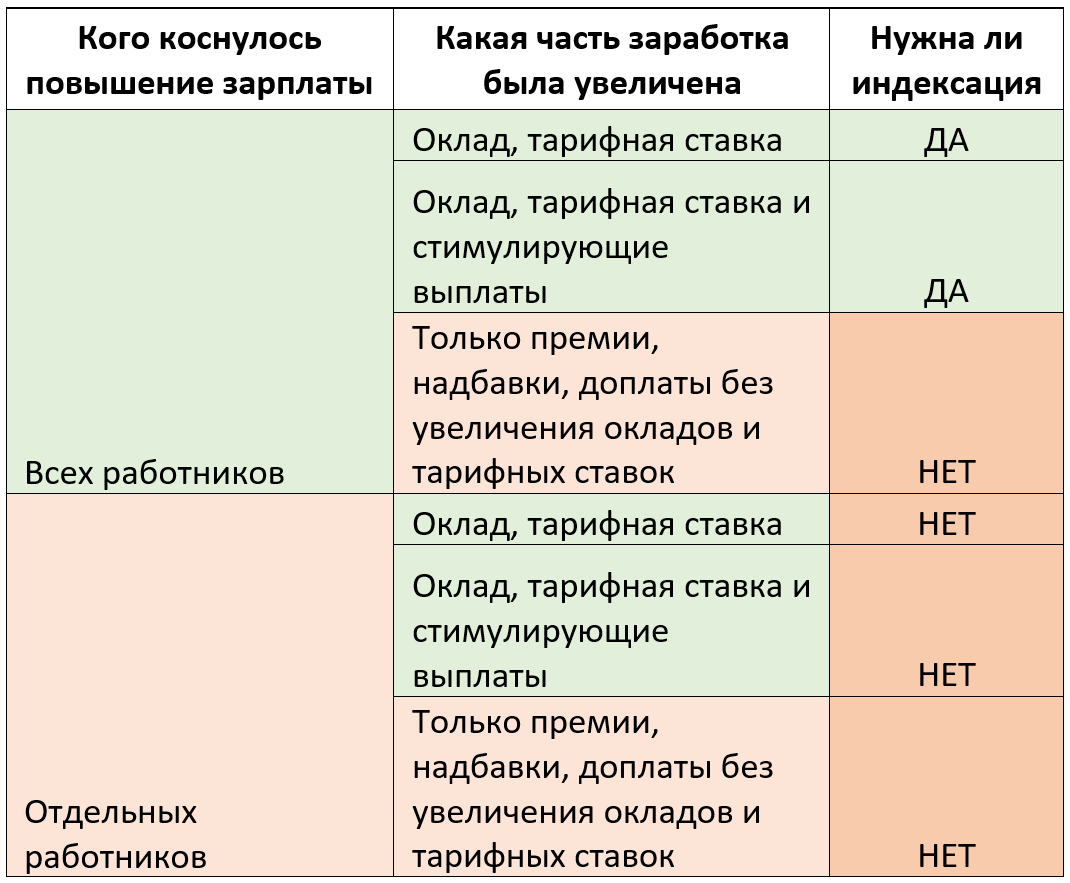

С заработком понятно, но нужно ли индексировать отпускные при повышении зарплаты? При такой индексации пересчитывается и величина среднего заработка. В статье 139 ТК РФ указано, что размер среднего заработка за определенный период — это основа для исчисления отпускных. Это означает, что после увеличения вознаграждения за труд индексируются и выплаты к отпуску.

Но в Положении, которое утверждено ПП РФ № 922 (п. 16 Положения), указано, что средний заработок корректируется, если индексируются оклады или тарифы абсолютно всех работников, трудоустроенных в учреждении. Если тарифная ставка или оклад, а значит, и итоговое вознаграждение хотя бы одного сотрудника не индексировались, то и величина среднего заработка не подлежит корректировке (Письмо Роструда № 5920-ТЗ от 31.10.2008, Письмо Минздравсоцразвития № 22-2-176 от 30.01.2009).

ВАЖНО!

Если средний заработок не повышается, то и выплата к отпуску не увеличивается.

Нужно ли осуществлять индексацию отпускных?

В связи с тем, что расчет отпускных зависит от размера СЗ, произведенная в организации индексация влияет на размер отпускных.

СЗ для целей ТК РФ определяется в соответствии со ст. 139 ТК и Положением.

Согласно п. 16 Положения увеличение СЗ работника производится при повышении тарифных ставок, окладов (должностных окладов), денежного вознаграждения в организации (филиале, структурном подразделении). Из положений данной нормы вытекает, что индексация СЗ производится, если повышение коснулось всех сотрудников компании. Если же такое повышение не осуществлено в отношении хотя бы одного сотрудника, то СЗ не индексируется. Обоснование данного вывода можно найти в письмах Минздравсоцразвития России от 30.01.2009 № 22-2-176 и Роструда от 31.10.2008 № 5920-ТЗ. Таким образом, на индексацию отпускных влияет тот факт, был увеличен СЗ или нет.

Процесс расчета отпускных с включением премий

Порядок формирования отпускных с учетом премий описывается в положении №922. Основные эпизоды при подсчете указаны в пункте 15:

- на каждый период учитывается не более одной премии (например, получить две майских премии можно, но учитываться будет только одна);

- если период составляет больше месяца, то сумма премии учитывается в полученном размере или пересчитывается для каждого из учтенных месяцев;

- при подсчете за год учитывается фактический размер премии вне зависимости от даты и периода выплат.

Такие сложности в учете возникают из-за правила 15 пункта, в котором указывается надобность соотносить размер премии к отработанному времени

Это особенно важно, если в периоде есть праздничные даты, не подлежащие учету или он отработан лишь частично. Особенно явно это заметно на премиях, приуроченных к определенным промежуткам времени: ежемесячные, квартальные, годичные

Формула расчета отпускных

К не подлежащим учету по пункту 5 относятся временные отрезки:

- указанные в больничном листе или листке нетрудоспособности;

- неисполнение работы из-за работодателя или без вины любой из сторон трудовых отношений;

- применение дополнительных выходных или неоплачиваемого отпуска, положенных при уходе за детьми-инвалидами;

- другое положенное по законодательству освобождение от работы.

При учете используется соотношение отработанных дней к общему числу рабочих дней.

Особенности учета

Законодательство РФ указывает, что премия учитывается в подсчете отпускных, если:

- сумма учтена при прохождении бухгалтерии;

- премия упомянута во внутреннем акте, регламентирующем премирование;

- начислена в отрезке времени, предшествующем отпуску;

- не дублирует выплату по аналогичным причинам за этот же период (две награды за одно событие);

- пересчитана по реально отработанному времени, если это необходимо.

Как рассчитать и провести учет годовой премии

В случае дублирующих выплат или двух премий под одним основанием и за одинаковый период, работник имеет право выбрать наибольшую при формировании отпускных. Важную роль играют три события — объем работ в расчетный период, совпадают ли периоды расчета и начисления, проводится ли выплата соответственно объему работ или без его учета.

Налогообложение премий

НДФЛ

Любая премия является доходом работника. Поэтому при ее выплате работодатель в качестве налогового агента обязан исчислить, удержать НДФЛ и перечислить его в бюджет.

Так как премия является составной частью дохода в виде оплаты труда, то датой получения работником дохода в виде премии признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Соответственно, НДФЛ с премии нужно удержать на дату ее выплаты, а налог в бюджет перечислить не позднее следующего рабочего дня после выплаты.

Страховые взносы

Премиальные начисления и выплаты за производственные показатели облагаются всеми страховыми взносами в общеустановленном порядке (ст. 420 НК РФ, Федеральный закон (125-ФЗ от 24.07.1998).

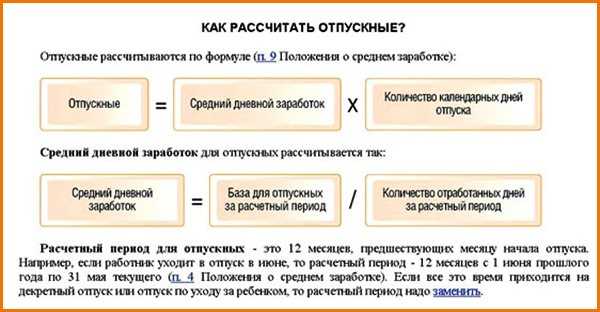

Правила расчета отпускных.

При предоставлении работнику ежегодного отпуска за ним сохраняются место работы (должности) и средний заработок. При расчете среднего заработка следует руководствоваться нормами ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

|

Средний дневной заработок… |

|

|---|---|

|

…для оплаты отпусков, предоставляемых в календарных днях |

…для оплаты отпусков, предоставляемых в рабочих днях (в случаях, предусмотренных ТК РФ) |

|

Способ расчета зависит от того, полностью или нет отработан расчетный период (12 календарных месяцев, предшествующих месяцу, в котором будет взят отпуск). Если расчетный период отработан полностью, средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней). Если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах |

Определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели. К сведению: работникам, с которыми заключен договор на срок до двух месяцев или для выполнения сезонных работ, положено два рабочих дня отпуска за каждый месяц работы (ст. 291, 295 ТК РФ). ТК РФ не обязывает работодателя предоставлять такой отпуск до окончания срока договора. При увольнении работнику выплачивается компенсация за неиспользованный отпуск |

Количество календарных дней в неполном календарном месяце рассчитывается по формуле:

Количество календарных дней в неполном календарном месяце = (Среднемесячное число календарных дней (29,3) / Количество календарных дней этого месяца) * Количество календарных дней, приходящихся на время, отработанное в данном месяце

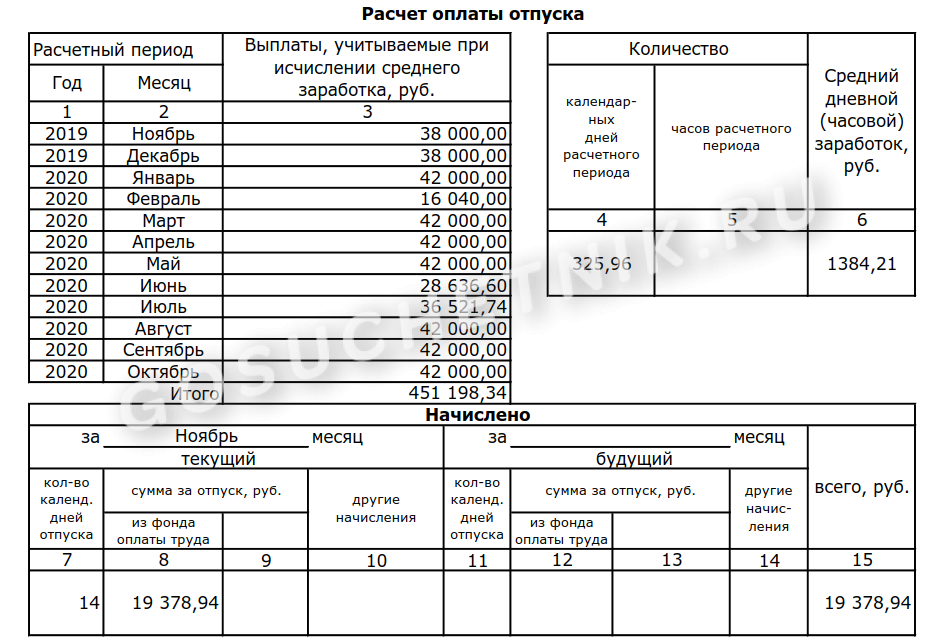

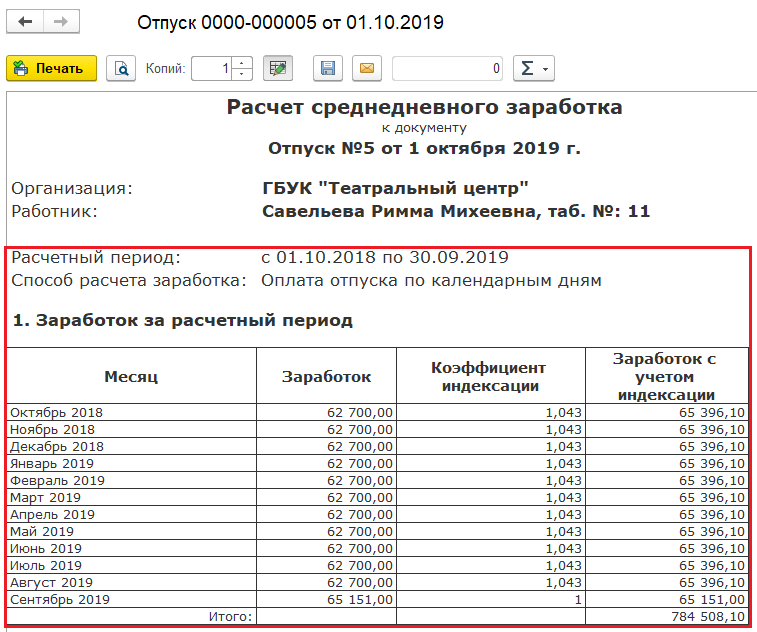

Рассмотрим на примерах порядок расчета среднего заработка.

Сотруднику учреждения предоставлен ежегодный оплачиваемый отпуск с 01.08.2019 по 28.08.2019. Расчетный период (с 01.08.2018 по 31.07.2019) отработан полностью. Сумма выплат, включаемых в расчет, – 780 000 руб.

Рассчитаем средний дневной заработок.

Средний дневной заработок для оплаты отпускных составит 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3 дн.).

Отработанными считаются все дни, включая выходные и праздники, когда работник числился в учреждении, кроме дней, когда он был в командировке, отпуске, на больничном или по другим причинам освобождался от работы (п. 5 Положения № 922, Письмо Минтруда РФ от 15.04.2016 № 14-1/В-351).

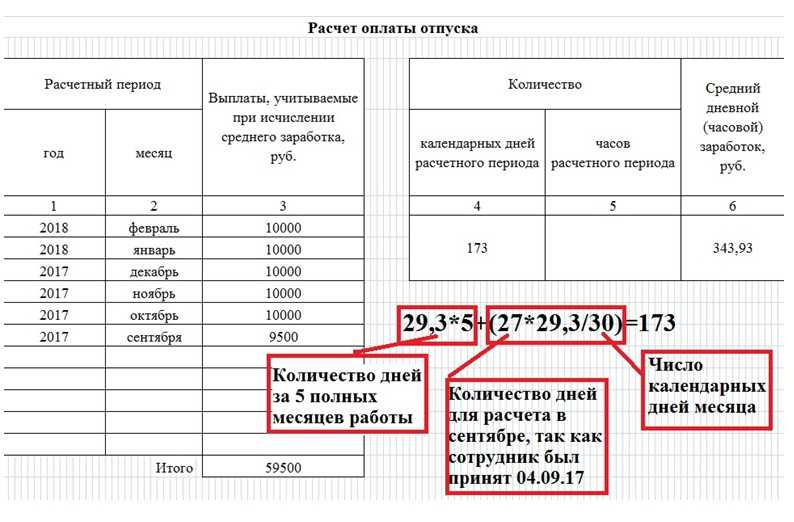

Работнику учреждения предоставлен очередной отпуск с 01.08.2019 по 14.08.2019 (14 кал. дн.). Сумма выплат, включаемых в расчет, – 710 000 руб.

В расчетном периоде (с 01.08.2018 по 31.07.2019) работник находился:

-

с 04.02.2019 по 10.02.2019 – в служебной командировке;

-

с 01.03.2019 по 31.03.2019 – на больничном;

-

с 20.05.2019 по 26.05.2019 – в очередном отпуске.

Рассчитаем средний дневной заработок.

Для расчета отпускных сначала надо определить количество полностью отработанных календарных месяцев и количество дней в не полностью отработанных месяцах.

Количество полностью отработанных календарных месяцев – 9 (август –декабрь 2018 года, в 2019 году – январь, апрель, июнь, июль).

Количество дней в не полностью отработанных месяцах:

-

в феврале 2019 года – 21,97 дня (29,3 / 28 x (28 — 7));

-

в марте 2019 года – не было таковых;

-

в мае 2019 года – 22,68 дня (29,3 / 31 х (31 — 7)).

Средний дневной заработок составит 2 302,58 руб. (710 000 руб. / (29,3дн. x 9 мес. + 21,97 дн. + 22,68 дн.)).

При расчете отпускных надо учитывать следующие особенности:

-

если сотрудник работает в учреждении меньше года, то количество отработанных дней и база для расчета отпускных определяется со дня приема на работу до 1-го числа месяца, в котором он идет в отпуск (п. 4, 10 Положения № 922);

-

если работник трудится неполный день или неполную неделю, то ему положен оплачиваемый отпуск продолжительностью 28 календарных дней (ст. 93, 115 ТК РФ). В расчет отпускных включаются все выплаты без пересчета их пропорционально отработанному времени (п. 12 Положения № 922);

-

если работник, находящийся в отпуске по уходу за ребенком, трудится неполное время, то оплачиваемый отпуск ему не положен (письма ФСС РФ от 14.07.2014 № 17-03-14/06-7836, Роструда от 15.10.2012 № ПГ/8139-6-1).

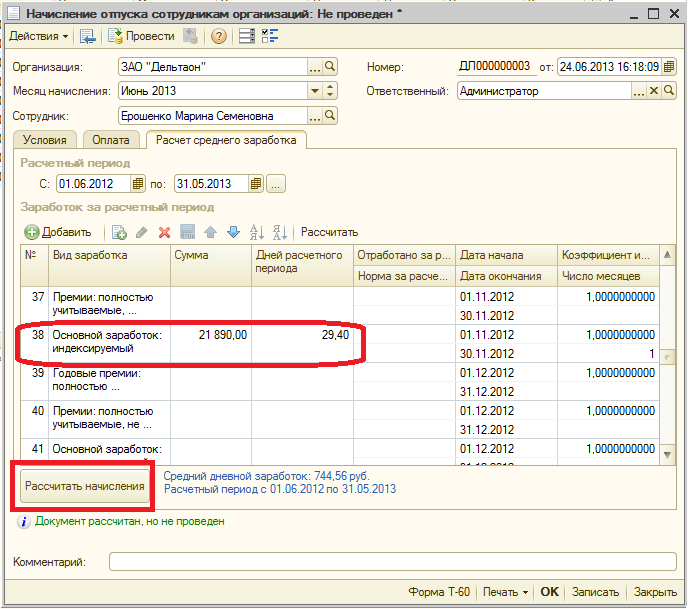

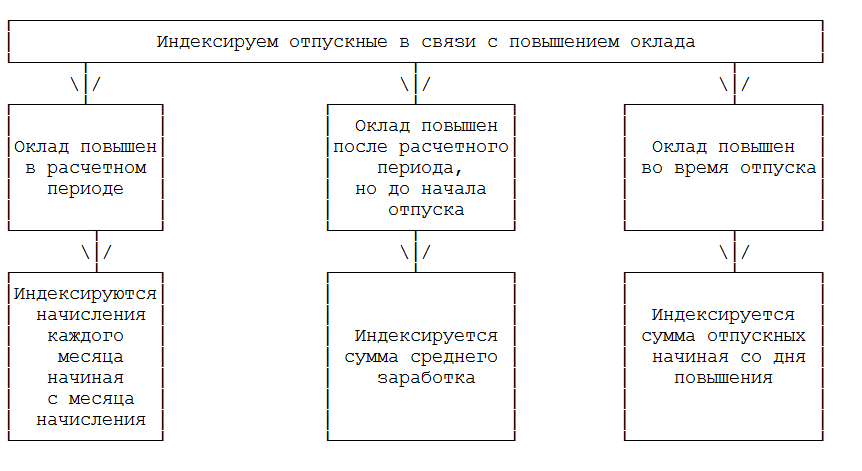

Пошаговая процедура расчет среднего заработка

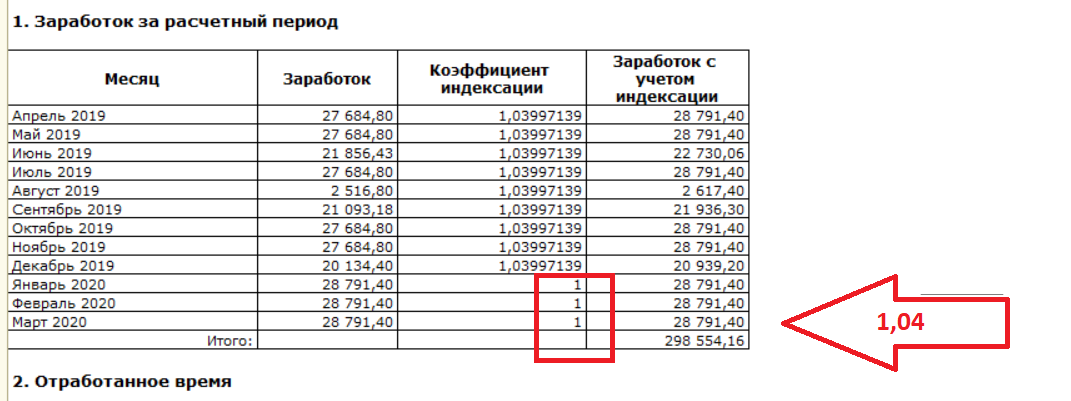

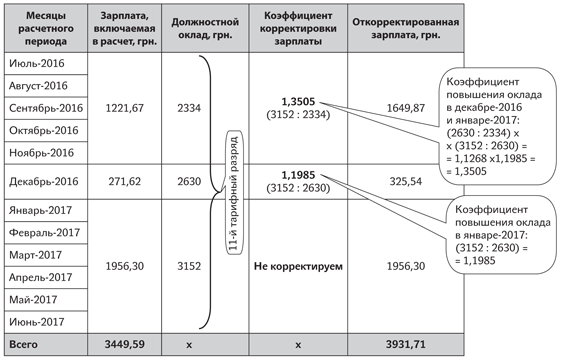

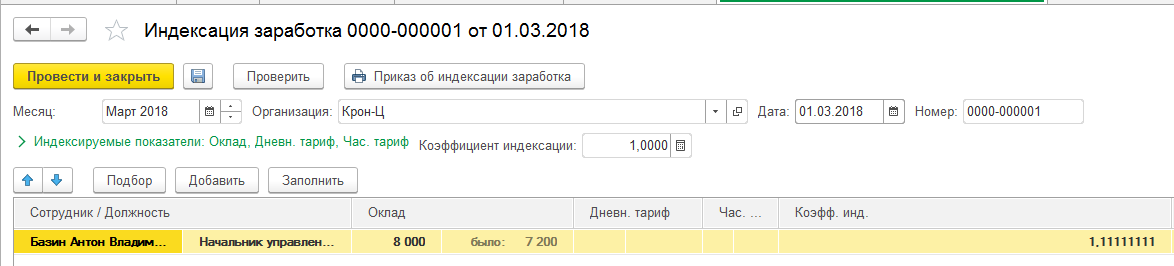

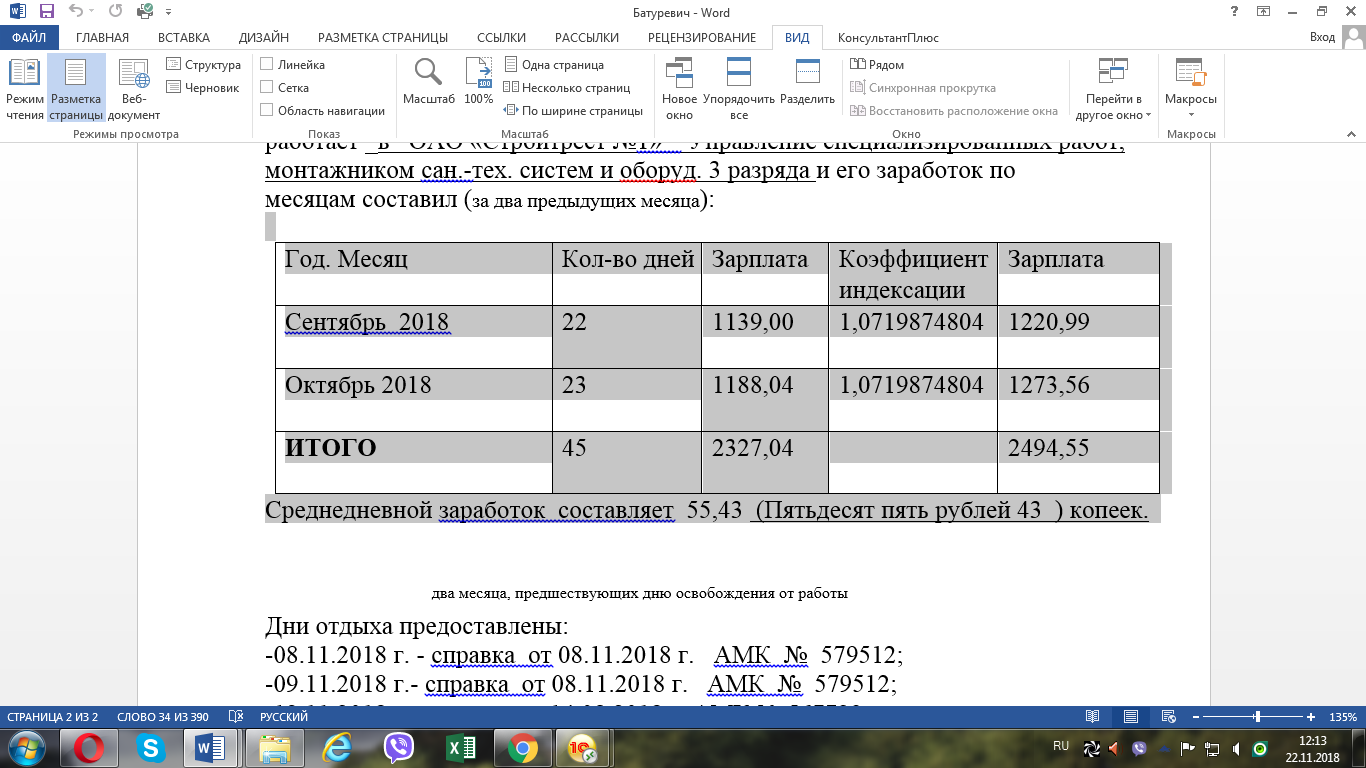

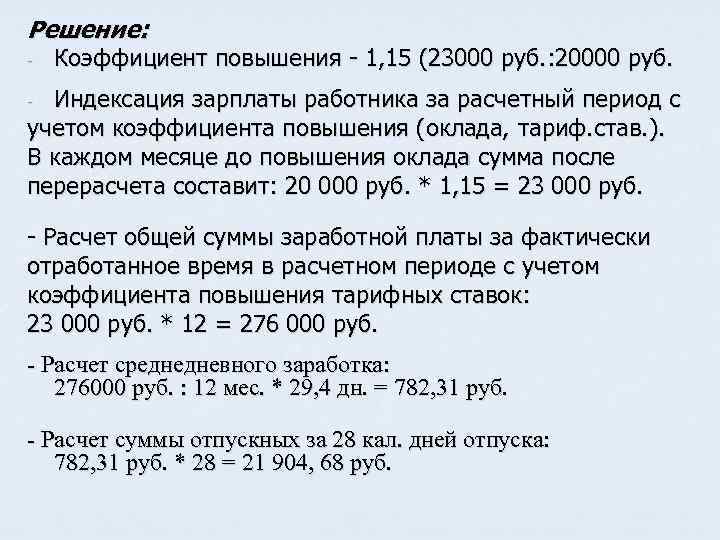

Шаг 1. Расчет коэффициент индексации по формуле, приведенной в предыдущем пункте. Шаг 2. Перерасчет (индексация) среднего заработка для отпускных с учетом момента проведения повышения уровня зарплаты персонала.

При этом возможны 3 варианта для расчета: индексация может произойти в расчетном периоде, после его окончания, но до начала отпуска, либо в момент пребывания в ежегодном отдыхе.

Заработная плата увеличилась в расчетном периоде

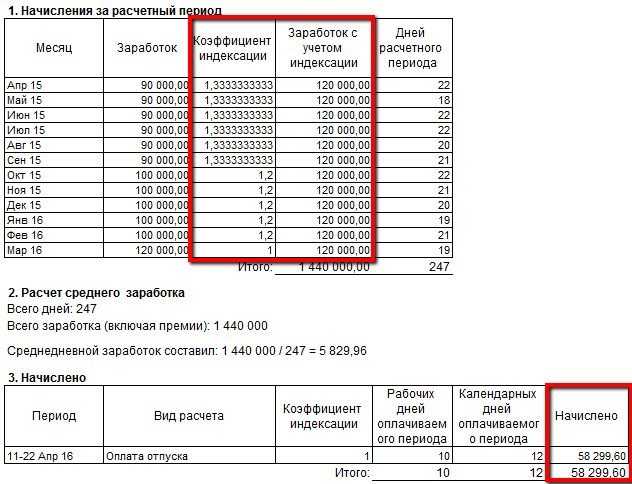

Вариант 1 — повышение оклада произошло в РП (расчетном периоде).

В этом случае необходимо произвести умножение всех выплат непосредственно от начала расчетного периода до месяца, когда повысился оклад, на полученный коэффициент индексации.

Пример, если индексация вошла в расчетный период:

Работнику предоставляется отпуск, его продолжительность — 28 дней. Дата, с которой он начинается — 9 февраля 2021 г. Оклад равняется 24 тыс.руб. За расчетный период не было дней для исключения. Он равняется 12-ти месяцам — с 1 февраля 2021 по 31 января 2021.

В период с февраля по декабрь 2021 г. зарплата не изменялась. В январе 2021 г. ее повысили на 5 тыс.руб.

Расчет:

Коэффициент индексации рассчитывается следующим образом: 29 тыс./24 тыс. = 1.208.

После этого по формуле определяется средняя зарплата для отпускных: (24 тыс. × 1.2 × 11 месяцев + 29 тыс. × 1 месяц) : (29.3 × 12) = 983,5 руб.

Размер отпускных будет равняться: 983.5 × 28 = 27540 руб.

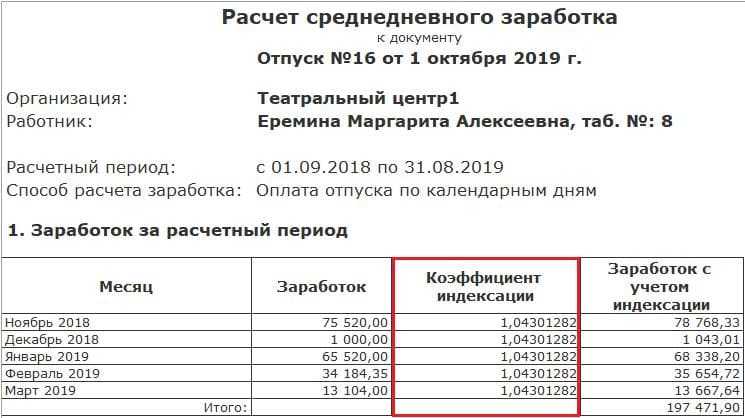

З/п выросла после расчетного периода

Вариант 2, это когда повышение оклада случилось после завершения расчетного периода, но до 1-го отпускного дня.

В этом случае вся средняя зарплата расчетного периода умножается на коэффициент индексации.

Пример при индексации после расчетного периода:

Отпуск в течение 28 дней работнику предоставляется с 9 марта 2019 г.

Заработок за последний год — с 1-го марта 2021 г. по 31 февраля 2019 г. равняется 240 тыс.руб.

Дни для исключения отсутствуют.

Увеличение заработка — с 1-го марта 2021 г.

Коэффициент индексации равняется 1.25.

Расчет:

Средняя зарплата определяется по соответствующей формуле: (240 тыс. / 11 / 29.3) = 744.65 руб.

Далее учитывается коэффициент индексации нового оклада. Размер отпускных: (744.65 × 28 × 1.25) = 26168 руб. Учитывая корректировки, работнику будет выплачено именно такая сумма за ежегодный отпуск.

З/п увеличилась после начала отпуска

Третий вариант — это случай повышения оклада после того, как работник уже отправился в отпуск. В таком случае часть отпускных, которая осталась на момент, когда были введены новые оклады, умножается на коэффициент индексации.

Пример при повышении зарплаты в момент пребывания в периоде сохранения среднего заработка:

Работник отправляется в отпуск 10 .03. 2021 г.

Его продолжительность составляет 28 дней.

За последний год заработано — 150 тыс.руб. (с 1-го марта 2021 по 31-го февраля 2021 г.).

Дни для исключения также отсутствуют.

С 19.03. 2021 года повышение зарплаты — на 1.23.

Расчет:

Согласно соответствующей формуле определяется средняя зарплата: (150 тыс./ 12 / 29.3) = 427 руб.

Рассчитывается размер отпускных с учетом повышения оклада:

В период с 10 по 18 марта 2021 года — за 9 дней – выходит 3840 руб. (427×9).

С 19 марта по 5 апреля 2021 — за 19 дней — размер будет равняться 9970 руб. (4271 × 1,23 × 19).

Итоговая величина выплат составит 13810 руб. (3940 + 9970).

Если работодатель не увеличивает доход сотрудникам

Учреждение, где работает сотрудник, может иногда «позабыть» выполнить индексацию среднего заработка за расчетный период для отпускных в случае, если был повышен оклад.

Однако в соответствии с п.16 вышеупомянутого правительственного Постановления под номером 922, если увеличиваются ставки в случаях, которые предусмотрены п.16, то тогда необходимо пересчитывать и отпускные выплаты.

В особенности подобная «забывчивость» проявляется в отношении декретниц. А это нарушение ст.132 ТК РФ, что считается ущемлением в сфере трудовой оплаты.

Следует учитывать, что когда компания не прописала процедуру увеличения заработка во внутренних актах и не изменяет оклады своих работников годами, то на нее может быть наложен административный штраф по ст.5.27 российского КоАП.

Установлены следующие размеры штрафных санкций:

- для руководителей предприятия – от 1 до 5 тыс.руб.;

- для индивидуальных предпринимателей — от 1 до 5 тыс.руб.;

- для организации — 30-50 тыс.руб.

Когда нарушение устанавливается повторно, то величина штрафа возрастает. В частности, штрафные санкции для предприятия равняются 50-70 тыс.руб.

Когда предприятие указывает в коллективном договоре процесс индексации, но не повышает выплаты сотрудникам, то на него накладывается штраф в размере 3-5 тыс.руб.

Ошибки при оформлении и их возможные последствия

Служебная записка об ошибочно перечисленных отпускных

Чаще всего при расчете отпускных и среднего заработка бухгалтерией допускается две разновидности ошибок — завышение и занижение дохода.

Завышение возникает, когда в учет идут суммы, не прошедшие внутреннюю систему оплаты или не отраженные в нормативных актах, применение дублирующих премий или отсутствие необходимого перерасчета. Занижение возникает при исключении из расчета одной из премий.

Как занижение, так и завышение суммы должны быть исправлены согласно статье 137 Трудового Кодекса. При переплате излишки в дальнейшем могут удерживаться из зарплаты работника при его добровольном согласии. Если сотрудник отказывается подписывать под актом изъятия, то вопрос решается работодателем через суд.

В случае занижения все куда проще — бухгалтерия начисляет дополнительные средства к зарплате сотрудника на следующий месяц.

Общие правила

Для того чтобы определить сумму отпускных, бухгалтеру нужно умножить средний дневной заработок на количество дней отпуска. И если с последним показателем проблем по определению быть не должно, то расчет среднего дневного заработка традиционно вызывает множество вопросов. Правительство посвятило особенностям его исчисления целое Постановление за номером 213, датированное 11 апреля 2003 г. Естественно, правительственным чиновникам с тех пор пришлось не раз его корректировать, подстраиваясь под внесенные в законодательство поправки, а заодно и под решения судов.

С одной стороны, для всех случаев определения размера среднего заработка трудовое законодательство устанавливает единый порядок исчисления. При любом режиме работы расчет производится исходя из фактически начисленной сотруднику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих отпуску. Причем учитываются все предусмотренные системой оплаты труда виды выплат (их полный перечень приведен в п. 2 Постановления Правительства N 213)

Обратите внимание, календарным месяцем считается период с 1 по 30 (31) число соответствующего месяца включительно (в феврале — по 28 (29) число включительно)

Средний дневной заработок для оплаты отпусков можно определить по формуле:

Тогда сумма отпускных будет равна:

Кстати, фирмы могут установить и другой расчетный период, отличный от 12 месяцев. Это позволяет сделать ст. 139 Трудового кодекса.

Заметим, что данная норма содержит несколько условий, которые должны быть при этом одновременно выполнены:

- собственный расчетный период должен быть предусмотрен в коллективном договоре, локальном нормативном акте;

- данное «творчество» не должно привести к ухудшению положения работников.

Расчет отпускных в данном случае нужно производить поэтапно. Для начала необходимо рассчитать сумму отпускных исходя из предусмотренного Трудовым кодексом периода в 12 месяцев. Затем определить сумму отпускных с учетом того расчетного периода, который установлен в компании. На руки сотрудник должен получить ту из полученных сумм, которая больше. Только в этом случае можно говорить о том, что права труженика не будут нарушены.

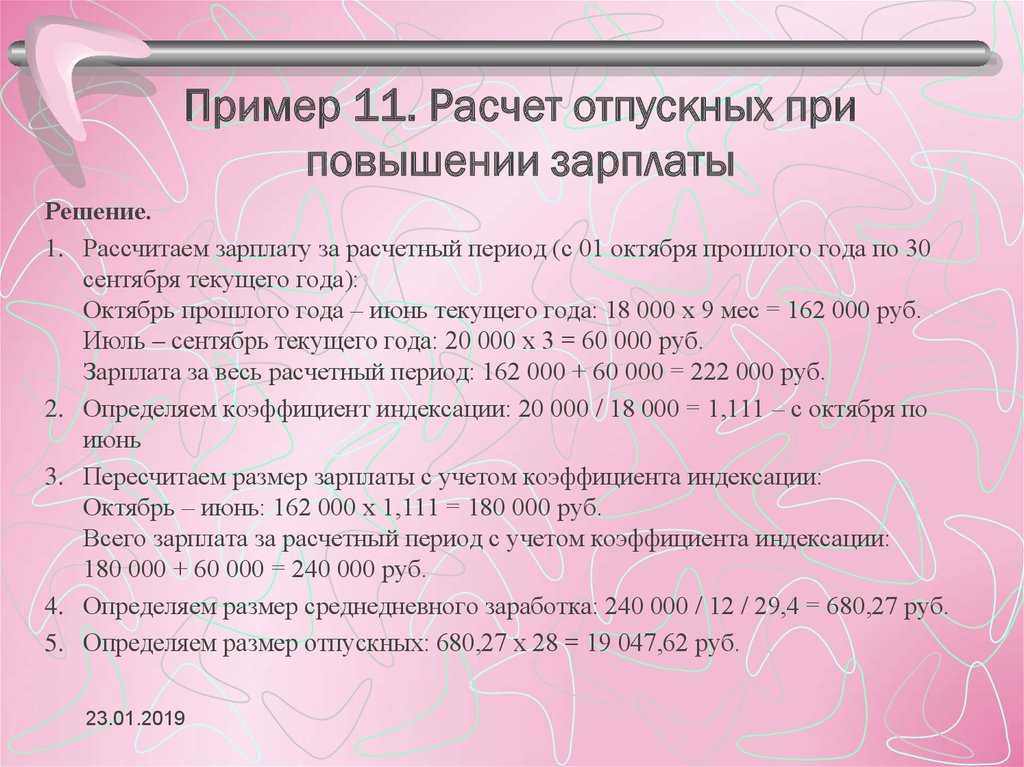

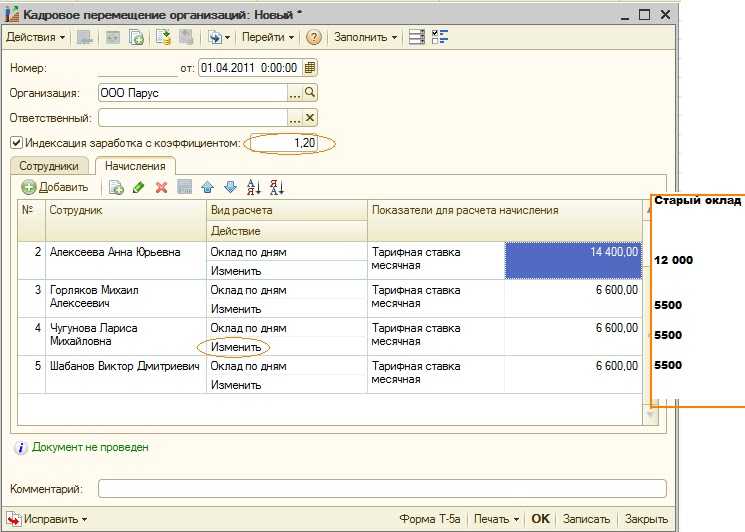

Второй вариант расчета

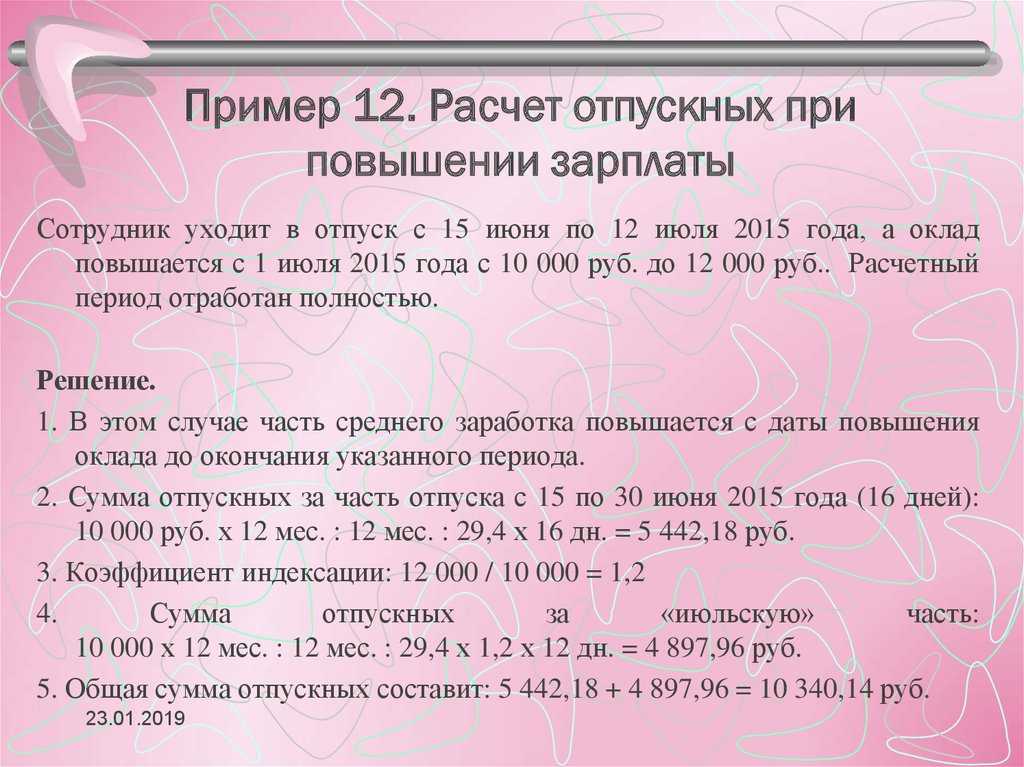

Возможна и другая ситуация при расчете отпускных. Увеличение оклада может произойти после ухода сотрудника на отдых. В таком случае начисления проводятся отдельно.

Как пример, можно взять того же работника, но примем во внимание, что поднятие произошло не 10 июня, а 1 июля. Здесь индексируется только та часть оплаты труда, которая приходится на июль

- Рассчитываем размер выплаты. Так как на момент ухода в отпуск увеличения зарплат еще не произошло, коэффициент здесь не применяется. (30 000 * 12) / (12 * 29,3) = 1 023, 89. 1 023, 89 * 14 = 14 334,46.

- Когда двухнедельный отдых закончился и сотрудник вернулся к своим обязанностям, требуется перерасчет. С 27 июня по 30 июня высчитывается заработная плата за 4 рабочих дня: (30 000 * 12) / (12 * 29,3) = 1 023, 89. 1 023,89 * 4 = 4 095,56.

- Затем подсчитывается индексируемая часть. С 1 июля по 10 июля 10 календарных дней. Работник получил за этот период выплату 14 334,46 — 4 095,56 = 10 238,9.

- Рассчитывается размер отпускных с учетом поднятия. (30 000 * 12 * 1,2) / (12 * 29,3) = 1 228, 67. В июле 10 календарных дней, значит, после умножения на коэффициент получаем 1 228,67 * 10 = 12 286, 7.

- Разница между выплатами составляет 12 286,7 10 238,9 = 2 047,8. Эта разница будет доплачена работнику, когда он вернется к своим обязанностям.

Законодательная база

Статья 114 ТК РФ гласит, что каждый сотрудник должен уходить в отпуск, как минимум, раз в год. Это обязательное условие в трудовых отношениях руководителя и подчиненного.

Ст. 1 ТК РФ обеспечивает россиянам защиту трудовых прав, а также интересов 2-х сторон соглашения. Это главный момент в трудовом законодательстве.

Согласно ст. 122 ТК РФ, специалист вправе первый раз уйти на законный отдых, официально отработав полгода.

Каждый год руководство увольняет сотрудников, учитывая отпускной график в компании. Директор обязан известить об этом подчиненных в письменной форме не позднее, чем за 14 дней до подписания соответствующего приказа. Об этом напоминает ст. 123 ТК РФ.

Увольнение может быть разбито на 3 этапа, но первый должен составить, как минимум, 2 недели.

Важно. Сейчас тема начисления отпускных интересует не только персонал и индивидуальных предпринимателей, но и работников бухгалтерии

Последние должны знать, что по всем категориям премий ведется бухучет. Если выплаты отражены во внутренних документах, проще следить за финансовыми потоками и решать проблемы, касающиеся начисления премий.

В системе трудовой оплаты есть несколько вариантов поощрений кадров. Один из них – премирование, которое может быть однократным и систематическим. Последнее предусматривается локальной документацией фирмы, например, уставом, а первое часто проводится, согласно приказу директора, составленному по форме Госкомстата.

Составленный приказ оглашается сотруднику. Сумму премии устанавливают должностные лица, которые вправе представлять работников к поощрению. В государственных организациях размер такой выплаты определяют органы власти.

Систематические премии могут относиться к затратам компании, а значит, снижать налоговую базу при расчете налога на прибыль компании. Если поощрения ведутся на основе целевых взносов, уменьшение невозможно.

Глава 23 НК РФ содержит информацию о том, что НДФЛ удерживается с сотрудников при любых видах премирования.

Премия – это облагаемая налогом прибыть, согласно ст. 217 НК РФ.

Однократному премированию сопутствует удержание страховочных взносов.

При вычислении суммы отпускных, учитывается:

- тип поощрения;

- расчетное время;

- иные факторы

Зависимость расчета отпускных от периода проведения индексации заработных плат на предприятии

| Когда проведена индексация | Индексация зарплат проведена ДО наступления отпуска, в течение расчетного периода | Индексация зарплат проведена ДО наступления отпуска, но после окончания расчетного периода | Индексация зарплат проведена ВО ВРЕМЯ отпуска | Индексация зарплат проведена ПОСЛЕ выхода сотрудника из отпуска |

| Какая сумма подлежит пересчету | Средний заработок за весь период до индексации (исключая суммы выплат, не подлежащие индексации) | сумма «отпускных» за весь период отпуска (исключая суммы выплат, не подлежащие индексации) | сумма «отпускных» за дни отпуска, начиная с дня проведения индексации (исключая суммы выплат, не подлежащие индексации) | сумма «отпускных» не подлежит пересчету |

Не корректируются при расчете отпускных выплат:

- Денежные выплаты, которые устанавливаются в привязке к тарифной ставке, окладу или другим типам вознаграждений в конкретном диапазоне значений (в виде кратности, процента от оклада и т.д.);

- Денежные выплаты, которые учитываются при расчете средней «зарплаты», если они установлены в абсолютном размере (например, различные компенсации: за проезд, за питание, постоянно действующие надбавки, установленные в конкретной сумме)

Как учитывать годовую премию

При расчете отпускных

Оплату отпуска определяют из расчета среднего заработка в порядке, предусмотренным ст. 139 ТК РФ. Правила следующие:

- в расчет среднего заработка следует включать все выплаты, предусмотренные системой оплаты труда у работодателя;

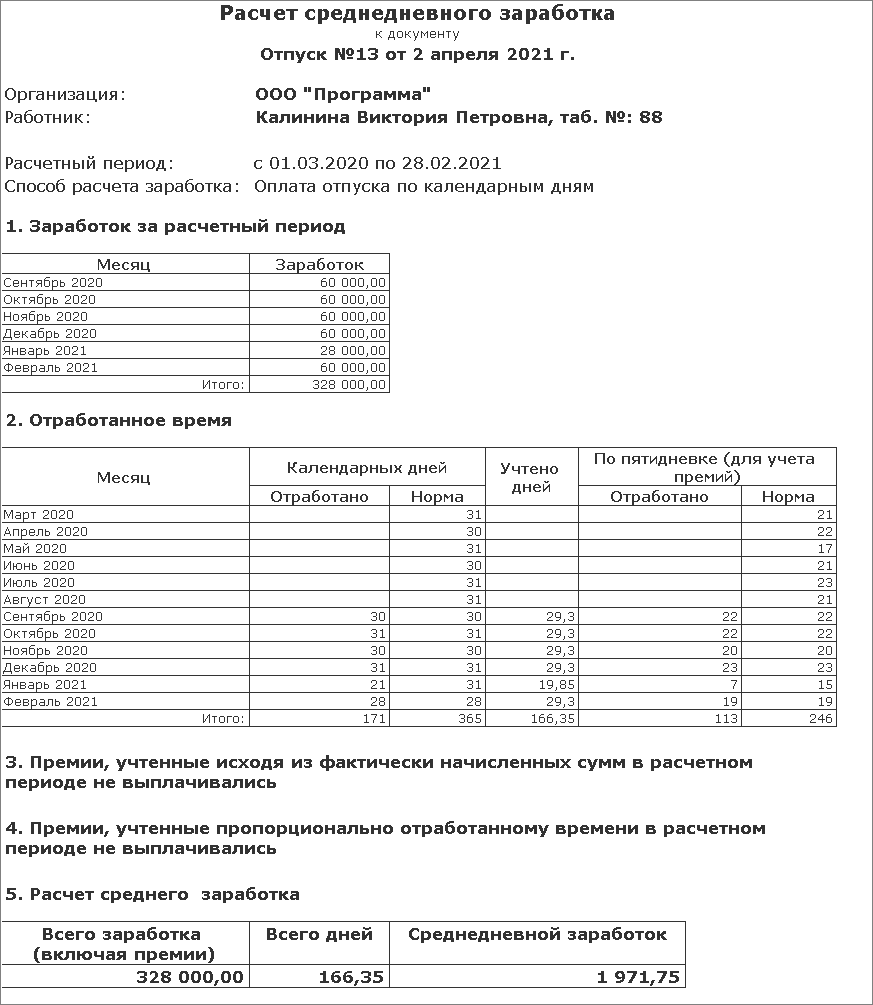

- среднедневной заработок определяется как общая сумма доходов за период расчета (расчетный период) — 12 месяцев, предшествующих отпуску, деленную на сумму среднего расчетного количества дней в каждом месяце расчетного периода (если месяц отработан полностью, то это — 29,3 дня).

То есть, премии, которые входят в систему оплаты труда, учитываются в доходе для исчисления среднего заработка при расчете отпускных.

Можно полность включить в расчет среднего заработка премию, если соблюдаются следующие условия:

расчетный период полностью отработан, при этом не важно велся расчет премии, исходя из рабочего времени или нет;

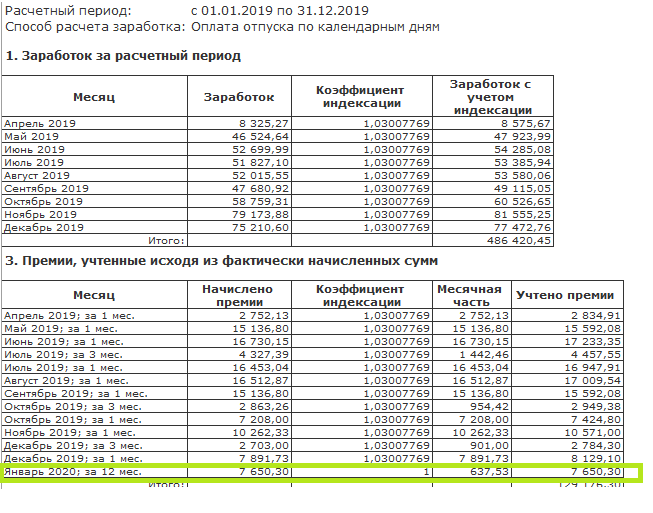

Пример 1: сотрудник принят на работу 10 августа 2019 года, он проработал с момента принятия на работу и по текущее время без болезней, отпусков и других нерабочих периодов. С 1 февраля 2021 года он хочет выйти в отпуск. Расчетный период — с 1 февраля 2021 года по 31 января 2021 года. Все это время он отработал полностью. Значит в расчет отпуска войдет вся премия, которую ему начислят за 2021 год.

расчетный период отработан не полностью, но премиальный период, т.е. период, за который начисляется премия, полностью совпадает с расчетным, а премия начислена с учетом фактически отработанного времени.

Пример 2: Представим, что сотрудник устроился на работу 1 июня 2021 года, а в отпуск решил идти с 18 января 2021 года. Расчетный период для него — с 1 июня по 31 декабря 2021 года, он совпадает с премиальным периодом, а премию за 2021 год он получил из расчета фактически отработанного им времени.

Придется пересчитать премию пропорционально фактически отработанному в расчетном периоде времени, если расчетный период отработан не полностью и при этом:

премиальный период совпадает с расчетным полностью, но премия была начислена без учета фактически отработанного времени;

Здесь можно использовать данные примера 2, только в этом случае премию сотруднику считают без учета фактического рабочего времени в 2020 году. Тогда придется пересчитать ее. Для этого можно применить следующую формулу:

Пример 3: Сотрудник устроился на работу 1 августа 2021 года, 2021 год отработал полностью, ему назначена премия, в 2021 году по семейным обстоятельствам он просит отпуск без сохранения зарплаты на январь, а с 1 февраля ему предоставят очередной отпуск. Расчетный период — с 1 февраля 2021 по 31 января 2021 года. Но этот период не полностью отработан — в январе у работника, так называемый, административный отпуск. Премиальный период (2020 год) с расчетным не совпадает. Значит придется пересчитать размер, включаемой в расчет премии за 2021 год по формуле выше.

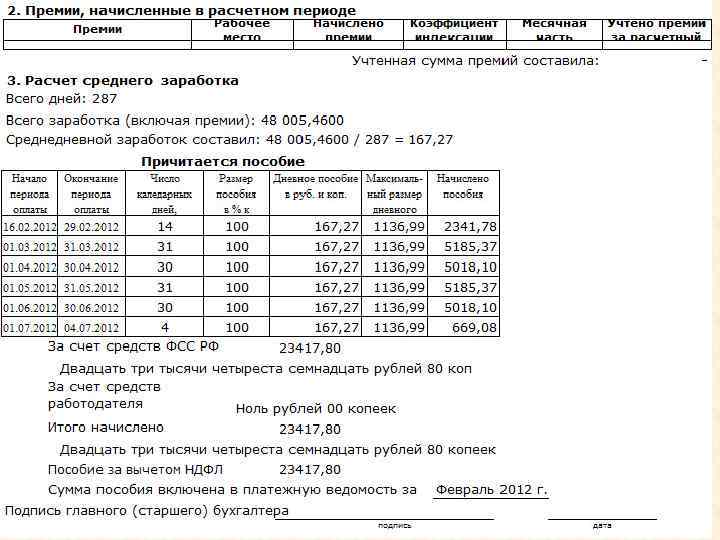

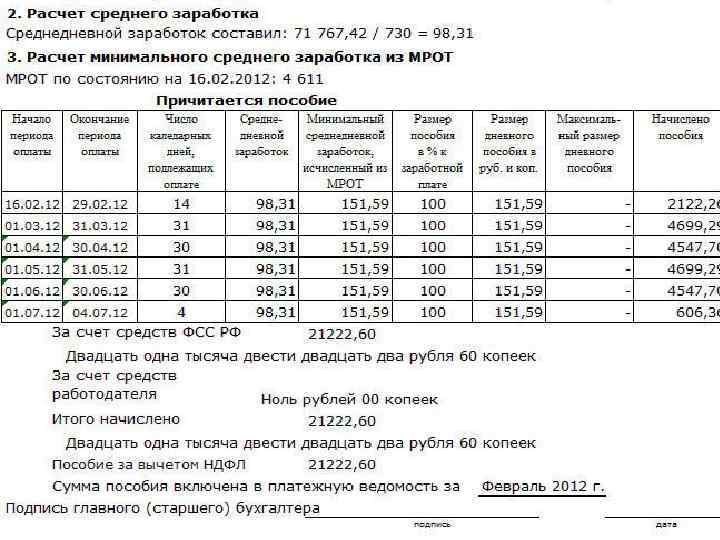

При расчете больничных пособий

Оплата больничного также определяется из расчета среднего заработка. Но в отличие от расчета отпускных расчетный период при выплате больничного пособия — два календарных года, предшествующих году начала болезни. При этом длительность расчетного периода всегда составляет 730 дней, какие-либо дни из расчета не исключаются (ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ).