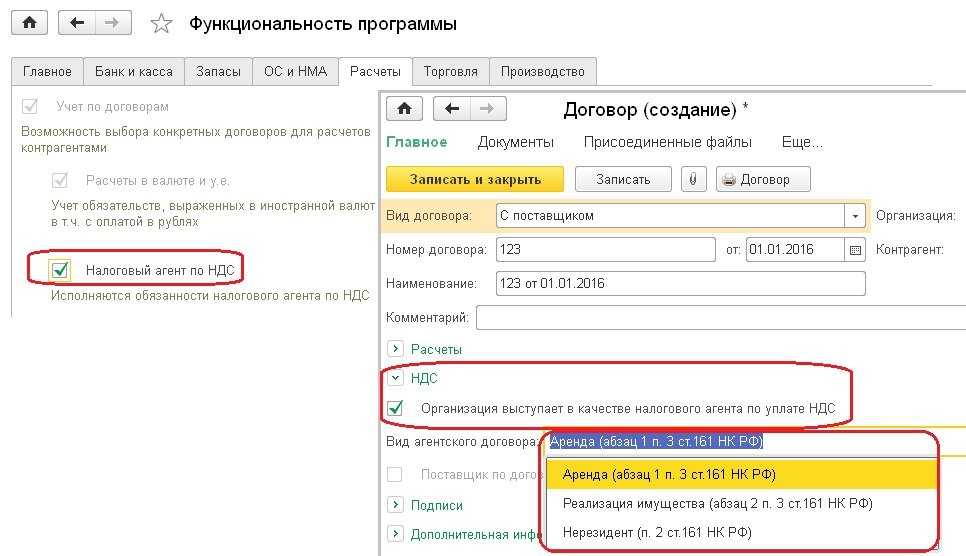

- Агентский договор при УСН 6% Доходы

- Учет операций в рамках договора комиссии

- Определение посреднических сделок гражданским законодательством

- Налогообложение поступлений по договору комиссии

- Агент на УСН: доходы и расходы

- Агентский договор при УСН 15% Доходы минус расходы

- НДС по агентскому договору у агента

- НДС у агента при продаже товаров

- НДС у агента при покупке товаров

- У принципала

- НДС и агентский договор

- Как комитент, применяющий «упрощенку», должен учитывать доходы и расходы

- Доходы комитента

- Расходы комитента

- Вознаграждение по АД при УСН

- Упрощенец реализует товар через агента

- Суть проблемы

- НДС и агентский договор

- АД на коммунальные услуги при упрощенке

- Почему агентский договор привлекает внимание налоговых органов

- Учёт доходов в налоге УСН

Агентский договор при УСН 6% Доходы

Агентские договора являются не только удобной документацией, позволяющей закрепить договор между принципалом и агентом. В большинстве случаев, особенно в последнее время, агентские договора являются убедительным документом при различных разбирательствах (в том числе, судебных)

Именно поэтому следует помнить о важности понимания правил и нормативов составления таковых договоренностей. Одними из самых частых, в разбирательствах, участвуют договора при УСН 6%

Предметом таких агентских договоров (как и договоренностей другого типа) являются отношения между агентом и третьими лицами, причем интересы, которые представляет агент полностью совпадают с интересами принципала. Именно поэтому, в книгах учета дохода и расхода, при подписании агентского договора при УСН 6%, следует отражать исключительно сумму вознаграждения (гонорар агента). Эта сумма должна представлять собой разницу между суммой, которая выплачивается покупателем и той суммой, которая должна перечисляться принципалу.

Требования касательно этих процедур подробно указаны в письме Министерства финансов России (от 18 апреля 2013 года) № 03-1111. Согласно пункту 1 статьи 346 Налогового Кодекса России доход, который возникает вследствие операции должен быть отражен в налоговом учете на следующую дату:

- фактического получения средств (отображенного на банковском счете);

- перехода имущества в собственность (помимо имущества может быть работа, услуга, имущественные права и т.д.).

- погашения долга перед плательщиком налогов любым другим способом.

Такой порядок вещей имеет место быть, если агент получает оплату заранее, до того, как отчет утверждается принципалом.

- Если в договоре указано, что средства нужно перечислить после того как договор заключен, при этом определится с размером суммы вознаграждения фактически не представляется возможным, то согласно письму Министерства Финансов России, все денежные средства должны быть включены в доходы, которые будут учитываться при определениях налоговой базы по упрощенному налогу 6%.

- Если заказы на оказание посреднических услуг будут продолжаться, то агент, как и агентство целиком, может внести правки в сумму дохода, которая будет перечислена принципалу (за исключением вычтенной суммы вознаграждений). Подобное право регламентируется письмом Министерства Финансов от 30 сентября (письмо № 03-1106).

Подобные правила позволяют не допускать таких ситуаций, в которых заказчик оплачивает агенту посреднические услуги до того, как сумма его гонорара может быть определена точно.

Заполнение КУДИР при УСН

Учет операций в рамках договора комиссии

Договор комиссии является разновидностью агентского договора, при котором комитент поручает комиссионеру проводить сделки от своего имени. При договоре комиссии право собственности на ТМЦ, используемые в рамках сделки, не переходит к агенту (комиссионеру) и остается у комитента. Товарный учет производится с использованием счета 004 «Товары, принятые на комиссию».

Комиссионер несет ответственность по сделкам, осуществляемых с третьими лицами от своего имени, кроме случаев вины партнеров. Документы, выписываемые в рамках сделки, оформляются от имени комиссионера.Расходы, связанные с реализацией посреднических услуг, оплачиваются комитентом в рамках затрат, определенных договором. При отсутствии в соглашении ссылки на порядок на компенсацию расходов затраты покрываются комиссионером из средств, полученных от принципала.

Определение посреднических сделок гражданским законодательством

Действующее гражданское законодательство выделяет три разновидности посреднических сделок — это договоры комиссии, поручения и агентский договор.

Перечисленные сделки оформляют представительство одним лицом интересов другого через заключение договоров с третьими лицами и иных юридических действий.

Статья 990 ГК РФ определяет договор комиссии как договор, по которому «одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента».

Как следует из данного определения, при исполнении договора сделки совершаются от имени комиссионера. В этом главный отличительный признак договора комиссии. При совершении порученной сделки комиссионер выступает как лицо совершенно самостоятельное.

Согласно статье 990 ГК РФ, по сделкам, совершенным комиссионером с третьими лицами, именно комиссионер приобретает права и становится обязанным, хотя комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по ее исполнению. С другой стороны, третьи лица обязываются по отношению к комиссионеру и приобретают в отношении него права.

Статья 971 ГК РФ определяет договор поручения как договор, по которому одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия.

Здесь, как и в договоре комиссии, на поверенного возлагается совершение определенных юридических действий, представляющих интерес для доверителя. Однако при этом, в отличие от комиссионера, поверенный, выполняя обязательства по договору поручения, совершает юридические действия от лица доверителя. Согласно статье 971 ГК РФ, «права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя». С другой стороны, третьи лица по сделкам, совершаемым поверенным за счет доверителя, обязываются по отношению к последнему и приобретают в отношении него права.

Согласно статье 1005 ГК РФ, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Конструкция агентского договора в российском гражданском законодательстве преследует цель правового оформления отношений, в которых посредник (представитель) совершает как сделки и другие юридические действия, так и действия фактического порядка, не влекущие юридических последствий. Например, организация, действующая в качестве агента, может взять на себя задачу сбыта чужих товаров, что будет подразумевать не только заключение договоров купли-продажи, но и проведение рекламной компании и других мероприятий по изучению и освоению рынка. В подобных ситуациях сторонам договора невозможно обойтись одной из традиционных конструкций поручения, комиссии или подряда. Необходимо заключить либо несколько различных, но тесно взаимосвязанных договоров между одними и теми же субъектами, либо сложный смешанный (комплексный) договор. Заключение агентского договора позволяет значительно упростить такую ситуацию.

Согласно пункту 1 статьи 1005 ГК РФ по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, агент приобретает права и становится обязанным, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

Хотя договор агентирования является самостоятельным хозяйственным договором, синтезирующим в себе договоры комиссии и поручения, конкретные сделки, конкретные хозяйственные операции, совершаемые агентом для принципала, укладываются в рамки договоров комиссии и поручения. Согласно статье 1011 ГК РФ к отношениям, вытекающим из агентского договора, соответственно применяются правила, предусмотренные главой 49 «Поручение» или главой 51 «Комиссия» ГК РФ, в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени, если данные правила не противоречат существу агентского договора или специальным предписаниям ГК РФ по агентированию.

Налогообложение поступлений по договору комиссии

Комитент и комиссионер используют различные базы для налогообложения прибыли и НДС. При расчете налога на прибыль учитываются расходы, экономически оправданные и документально подтвержденные.

|

Показатель |

Комитент |

Комиссионер |

| Выручка для расчета налога на прибыль | Доходы, полученные при совершении сделки | Сумма полученного вознаграждения |

| Расходы, учитываемые в налогообложении | Расходы, связанные с проведением сделки, включая вознаграждение агенту | Расходы, понесенные лицом, не компенсируемые комитентом |

| Дата учета доходов и расходов при методе начисления | День прекращения обязательств, установленный погашением долга, признанием отчета | Дата утверждения отчета, окончания отчетного периода или исполнения обязательства |

| Дата учета доходов и расходов при кассовом методе | Поступления средств от покупателя на расчетный счет агента вне зависимости от перечисления принципалу | Поступления средств от покупателя на расчетный счет агента или принципала при устранении от расчетов агента |

| Выручка для определения НДС | Доходы, полученные от сделки | Вознаграждение, полученное по договору |

| Дата определения дохода | Наиболее ранняя из дат – оплаты от покупателя или отгрузки, произведенной агентом | Дата начисления вознаграждения или поступления оплаты от покупателя |

| Вычет | Сумма, полученная посредником в том случае, если он является плательщиком НДС по поставке и вознаграждению | Сумма НДС по расходам, полученная от поставщиков для обслуживания обязательств (например, приобретения канцелярских товаров) |

Особо сложным в налогообложении сделок по договорам комиссии является оформление счет-фактур на вычет НДС. Комитент получает от комиссионера отдельно выписанные счет-фактуры по суммам, полученным от поставщика и по вознаграждению, начисленному в рамках договора. Дополнительно комитенту передается на хранение копия счет-фактуры, выставленного поставщиком комиссионеру.

Агент на УСН: доходы и расходы

Средства, полученные агентом для исполнения договора, его доходом не признаются (п. 1.1 ст. 346.15, пп. 9 п. 1 ст. 251 НК РФ). В доходах упрощенца будет учтено только его вознаграждение. Момент признания этого вознаграждения будет зависеть от условий агентского договора. Если вознаграждение перечисляется агенту в составе сумм для исполнения договора, то агент самостоятельно должен выделить сумму своего вознаграждения и отразить этот доход в КУДиР. Если вознаграждение уплачивается принципалом отдельно, то и в доходах агент-упрощенец отразит его на момент получения вознаграждения, а не суммы, перечисленной ему для исполнения договора.

Агентский договор при УСН 15% Доходы минус расходы

Чтобы принципал, который оплачивает налоги по упрощенной схеме, мог осуществлять продажу и покупку товаров через агента (при помощи договора «доходы минус расходы»), он должен учитывать два типа требований:

- требования касательно оформления агентского договора УСН;

- должен признать доходы и расходы, которые непосредственно вытекают из агентского договора.

Чтобы выполнять требования связанные с оформлением договора «доходы минус расходы», принципал должен исследовать содержание предмета агентского договора, права агента и обязанности, свои собственные права и обязанности и т.д. Для этого нужно принять нормы Гражданского Кодекса России.

Например, оформляя агентский договор, следует обратить особое внимание на:

- условия агентского договора;

- форму отношений «принципал – агент»;

- конкретизацию степени полномочий агента;

- детали ограничений.

Рассмотрим несколько подробнее. Изучая условия договора, следует понимать, что условия есть основные (их суть раскрыта в предмете договора) и косвенные, дополняющие. В косвенные входит и стоимость услуг агента согласно положениям агентского договора и скорость (сроки) исполнения

Важным условием, на которое принципал должен обращать внимание, является цена и условия, на которых выплачивается гонорар агента

Уточняя форму отношений «принципал-агент» важно понимать какие именно поручения, агент будет выполнять от своего собственного имени, а какие от имени заказчика. Конкретизация уровня полномочий нужна для того чтобы понимать и предусматривать ту часть сделок, которую агент будет выполнять от своего имени

Детализация ограничений – важный этап, поскольку именно здесь принципал имеет возможность очертить полномочия агента и оговорить тонкости с возможностями или запретами касательно заключения субагентских договоров (перепоручение агентом части задания другому агенту).

Также, в агентском договоре не будет лишним прописать детали сотрудничества и пункты, которые должны иметь мест в отчете агента (документе, составляемом после выполнения всех поручений).

Если выплата средств и доставка товара покупателям происходит благодаря работе агента (через него, например, через его банковский счет или внутреннюю кассу агентства), то в агентском договоре должен быть детально прописан период, в течение которого агент должен уведомить принципала о поступлении средств на его счет (или в кассу). От таких, казалось бы, мелочей, может в итоге зависеть срок, в течение которого прибыль будет включена в доходы. Как следствие – своевременность налоговых отчислений.

Также, как мы уже отметили, принципал должен признать доходы и расходы, непосредственно вытекающие из агентского договора. Эти требования предусматриваются главой 26.2 Налогового Кодекса Российской Федерации.

НДС по агентскому договору у агента

Со стороны исполнителя порядок работы с НДС и счетами-фактурами вновь зависит от того, на чье имя оформляется сделка: на имя агента или на имя заказчика. Рассмотрим четыре ситуации.

НДС у агента при продаже товаров

Если вы продаете товары от имени принципала, то у вас минимальные обязанности. Принципал сам начислит НДС и выставит покупателям счета-фактуры. Вашей обязанностью будет только оформление агентского вознаграждения.

Если вы продаете товары от своего имени, то должны выписать и зарегистрировать в учетной книге счет-фактуру на имя покупателя. Документ составьте в двух экземплярах в течение 5 дней с даты передачи товаров покупателю (получения аванса). Один экземпляр отдайте покупателю, другой — заказчику по договору. На основе полученной копии принципал выставит вам счет-фактуру с теми же показателями. Ее нужно зарегистрировать в части 2 журнала учета счетов-фактур, в книгу покупок ничего вносить не нужно.

Счет-фактуру, выставленный покупателю товаров принципала, зарегистрируйте в первой части журнала учета счетов-фактур.

НДС у агента при покупке товаров

Если вы покупаете товары от имени принципала, то не можете принять входной НДС к вычету, так как приобретенные товары не переходят в вашу собственность. Продавец сразу выпишет счета-фактуры на товары на имя принципала, поэтому перевыставлять ничего не придется.

Если покупаете товары от своего имени, принять входной НДС к вычету тоже нельзя. Но при этом счета-фактуры, полученные от продавца, придется перевыставлять и регистрировать в журнале учета. Действуйте в следующем порядке:

- Полученные от продавца счета-фактуры зарегистрируйте в части 2 журнала учета за тот квартал, в котором они составлены.

- Перевыставите счет-фактуру и передайте его принципалу. В строке 1 укажите порядковый номер счета по вашей нумерации, в строках 2, 2а и 2б данные продавца, в строке 5 реквизиты платежек, а в строках 6, 6а и 6б данные принципала. Все остальные показатели возьмите из счета-фактуры продавца.

- Передайте принципалу заверенные копии счетов-фактур, полученных от продавца.

- Зарегистрируйте перевыставленный принципалу счет-фактуру в части 1 журнала учета.

У принципала

Согласно п. 1 ст. 996 ГК РФ вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Следовательно, поступление денежных средств на расчетный счет или в кассу агента от покупателей в оплату проданного по поручению принципала товара, являющегося его собственностью, должно учитываться в качестве выручки от реализации данных товаров у принципала (Письмо Минфина России от 20.08.2007 N 03-11-04/2/204).

Доходом принципала является вся сумма выручки от реализации товаров, поступающая на счет агента. Статьей 251 НК РФ не предусмотрено уменьшение доходов принципалов на сумму вознаграждений, уплачиваемых ими агентам. Поэтому доходы принципалов, применяющих упрощенную систему налогообложения, не должны уменьшаться на сумму агентского вознаграждения, удерживаемого агентом из выручки от реализации, поступающей на его расчетный счет, при ее перечислении принципалу.

Предлагаем ознакомиться: Правила и порядок оформления трудового договора с директором выступающим учредителем организации

При этом агентское вознаграждение, уплачиваемое принципалом агенту или удерживаемое агентом самостоятельно из сумм, поступающих к нему на основании агентского договора, относится к расходам принципала на основании пп. 24 п. 1 ст. 346.16 НК РФ.

Шаблон отчёта агента

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

НДС и агентский договор

Поскольку плательщики на УСН освобождены от обязанности уплаты НДС (кроме отдельных случаев) (п. 2, п. 3 ст. 346.11 НК РФ), агент-упрощенец не выделяет НДС в сумме своего вознаграждения. Счета-фактуры от своего имени принципалы и агенты, переведенные на УСН, также не составляют

Однако поскольку агент может оказывать услуги принципалу, вступая в отношения с общережимниками, он сталкивается с НДС и счетами-фактурами, выставляемыми в его адрес или напрямую в адрес принципала. Если агент действует от имени принципала, то и счета-фактуры, полученные от продавцов, уже адресованы принципалу. Потому агент просто передает эти документы принципалу в сроки, предусмотренные договором.

Как комитент, применяющий «упрощенку», должен учитывать доходы и расходы

Доходы комитента

Предприниматели (и организации) на упрощенной системе учитывают доходы от реализации по правилам, изложенным в статье 249 Налогового кодекса (п. 1 ст. 346.15 НК РФ). В ней говорится, что доходы — это выручка от реализации. Является ли вознаграждение комиссионера частью выручки? Является, поскольку из Гражданского кодекса прямо следует, что все вещи, приобретенные комиссионером за счет комитента, являются собственностью последнего. Кроме того, посредник обязан передать комитенту все полученное по договору комиссии (ст. 999 – 1001 ГК РФ). Следовательно, комитент обязан показать доходы, не вычитая из них плату за услуги комиссионера. При этом не имеет значения, перечисляет комиссионер полную сумму выручки, или самостоятельно удерживает свое вознаграждение. Датой получения доходов будет день, когда выручка поступила на счет или в кассу комитента (п. 1 ст. 346.17 НК РФ).

Расходы комитента

Посредническое вознаграждение комитент вправе учесть в затратах. Дата признания расхода — это день утверждения отчета комиссионера, где указаны суммы выручки и вознаграждения. Если же в отчете нет информации о вознаграждении, то комитент и комиссионер обязаны составить отдельный акт сверки взаиморасчетов и отразить в нем сведения о плате за услуги посредника. Тогда комитент сможет сформировать расходы на дату подписания акта.

ПримерКомитент, применяющий упрощенную систему, в апреле 2009 получил от поставщика товар на сумму 1 000 000 руб. (но не оплатил его). В этом же месяце комитент отгрузил эту продукцию комиссионеру. Посредник продал товар за 1 500 000 руб., удержал вознаграждение в размере 150 000 руб., а оставшуюся часть денег в сумме 1 350 000 руб. (1 500 000 – 150 000) перевел комитенту. Средства поступили на счет последнего 30 апреля. На эту дату комитент сформировал доходы от реализации в сумме 1 500 000 руб., отразил их в книге доходов и расходов и учел при исчислении авансового платежа по «упрощенному» налогу за первый квартал 2009 года.

Комиссионер составил отчет, в котором указал сумму выручки и посреднического вознаграждения по сделке. Комитент утвердил отчет 12 мая 2009 года. В книге учета доходов и расходов он отразил расходы в сумме 150 000 руб. и учел их при исчислении авансового платежа по единому налогу за полугодие 2009 года.

В июле 2009 года комитент рассчитался с поставщиком товара. Тогда же он зафиксировал расходы в размере 1 000 000 руб. в книге доходов и расходов. Эту сумму он учел при исчислении авансового платежи по единому налогу за девять месяцев 2009 года.

>Отражение операций по договорам комиссии в программе «1С:Упрощенка 8»

Вознаграждение по АД при УСН

Согласно агентским договорам, агент обязан выполнять поручения принципалов исключительно за вознаграждение (гонорар). Согласно статье 1005 Гражданского Кодекса Российской Федерации, даже, если принципал, после выполнения агентского договора, вступил с третьим лицом (субъектом, с которым агент должен работать, представляя интересы принципала) в личное сотрудничество и утверждает, что он самостоятельно выполнил свое собственное поручение, агент должен получать вознаграждение.

Более того, если агент выполняет поручения бесплатно (по оговоренному заранее агентскому договору с нулевой оплатой), то Гражданский Кодекс требует оплатить услуги согласно внутренним государственным тарифам.

Также, следует помнить, что согласно статье 974 Гражданского Кодекса, все, что получает агент в процессе выполнения поручения по агентскому договору является собственностью принципала. Удерживать вознаграждения из общей суммы поступивших по договору средств – полное право принципала. Кроме этого, Гражданский Кодекс разрешает агентам удерживать свои гонорары из сумм, поступающих от третьих лиц согласно договору. Данное право прописано в пункте 2, статьи 1 и пункте 4, статьи 421 Гражданского Кодекса.

Упрощенец реализует товар через агента

Использование услуг агента при продаже товаров у заказчика-упрощенца образует как доходы, так и расходы:

- по п. 1 ст. 346.15 НК РФ — доход от реализации товаров;

- по подп. 23 п. 1 ст. 346.16 НК РФ — расходы в виде покупной стоимости товаров;

- по подп. 24 п. 1 ст. 346.16 НК РФ — на оплату вознаграждения агенту;

по подп. 8 п. 1 ст. 346. 16 НК РФ — расход по уплаченному агенту НДС (в части вознаграждения);

расходы, связанные с возмещением иных затрат агента.

Заказчик-упрощенец включает расходы по АД, если:

Полученные по АД доходы и понесенные расходы заказчик-упрощенец отражает в КУДиР исходя из следующего:

- доход от реализации товаров через агента: признается в день поступления денег от покупателя (п. 1 ст. 346. 17 НК РФ) — если агент в расчетах не участвует;

- на момент поступления денег посреднику от покупателя — если расчеты производятся через агента;

признаваемая сумма дохода — это отраженная в отчете агента продажная стоимость товаров (п.1 ст. 346.15 НК РФ);

если в счет предстоящей поставки от покупателя получены авансы — их надлежит учесть в доходах заказчику-упрощенцу также на дату поступления денег.

Расходы учитываются в обычном для упрощенца порядке.

Суть проблемы

Подрядная строительная организация применяла УСНО с объектом налогообложения в виде доходов. В январе она представила в налоговый орган сообщение об утрате права на применение спецрежима с 1 октября прошлого года ввиду превышения ограничения по сумме дохода, полученного по итогам 9 месяцев.

Инспекция в ходе выездной налоговой проверки установила, что на расчетный счет налогоплательщика поступили денежные средства в размере 44 млн руб. за выполнение работ по договору подряда. Однако в книге учета доходов и расходов (КУДиР) эта сумма не была отражена в составе доходов.

Организация пояснила: невключение денежных средств в доходы обусловлено заключением агентского договора с ИП, вследствие чего оплата по спорному договору не является выручкой в целях применения УСНО. В КУДиР в состав доходов включено агентское вознаграждение.

Изучив представленные организацией документы, проверяющие решили:

— фактическим исполнителем работ по договору подряда был налогоплательщик, а не ИП;

— между «упрощенцем» и ИП не существовало каких-либо гражданских правоотношений, в том числе основанных на агентском договоре;

— организация занизила полученную выручку, вследствие чего утратила право на применение УСНО с начала III, а не IV квартала проверяемого года.

НДС и агентский договор

Поскольку плательщики на УСН освобождены от обязанности уплаты НДС (кроме отдельных случаев) (п. 2, п. 3 ст. 346.11 НК РФ), агент-упрощенец не выделяет НДС в сумме своего вознаграждения. Счета-фактуры от своего имени принципалы и агенты, переведенные на УСН, также не составляют

Однако поскольку агент может оказывать услуги принципалу, вступая в отношения с общережимниками, он сталкивается с НДС и счетами-фактурами, выставляемыми в его адрес или напрямую в адрес принципала. Если агент действует от имени принципала, то и счета-фактуры, полученные от продавцов, уже адресованы принципалу. Потому агент просто передает эти документы принципалу в сроки, предусмотренные договором.

АД на коммунальные услуги при упрощенке

Для арендодателей, которые платят налоги по упрощенной схеме, зачастую, налоги и коммунальные платежи оказываются слишком большими. Вариантов уменьшения есть всего два, при этом только один из них является абсолютно законным. Первый – не платить налоги, второй – снизить налоговые отчисления, заключив агентский договор и оплачивать коммунальные платежи в рамках отношений «принципал-агент».

Министерство финансов рассматривает данную схему работы вполне возможной и законной. Для того чтобы работать по такому принципу, между арендодателем и арендатором должны быть подписаны два договора:

- договор аренды, в котором отчетливо прописываются все арендные суммы;

- агентский договор.

Первый договор подразумевает, что арендатор должен оплачивать коммунальные услуги. Второй договор указывает, что за счет арендатора и по его полному согласию и поручению арендодатель покупает у коммунальных предприятий услуги.

Образец АД на коммунальные услуги

Почему агентский договор привлекает внимание налоговых органов

Давайте посмотрим на сумму налогов к уплате при сделках организации на ОСНО без привлечения посредника и с участием агента на УСН с объектом налогообложения «Доходы».

Налоги при сделке с посредником и без

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Из примера видно, что с появлением посредника в сделке значительно сократилась сумма налога на прибыль.

Налоговые органы часто ставят под сомнение целесообразность участия агентов в предпринимательской деятельности. Логика ИФНС такова, что и без помощи посредника можно справиться с продажей товара и другими операциями.

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН. Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

- Вы удерживаете вознаграждение из полученных от клиента денег. Его размер определён агентским договором. Учитывайте вознаграждение в налоге УСН в день получения оплаты от клиента.

- Принципал перечисляет вознаграждение отдельно: заранее или по итогам продаж. Учитывайте его в налоге УСН в день получения денег от принципала.

- Вы удерживаете вознаграждение из полученных от клиента денег, но его размер не зафиксирован в договоре и определяется в отчёте агента. Это самый невыгодный и сложный для учёта способ. При получении оплаты от клиента нужно учесть в доходах УСН всю сумму. Когда принципал утвердит ваше вознаграждение в отчёте агента, откорректируйте доходы. Например, вы получили от покупателя 50 000 рублей, но не знаете размер вашего вознаграждения. В этот день нужно учесть всю сумму в доходах УСН. Потом вы договариваетесь с принципалом, что ваше вознаграждение составляет 5 000 рублей, и подписываете отчёт агента. В этот день внесите в КУДиР корректирующую запись: доход 45 000 рублей со знаком «минус».

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.