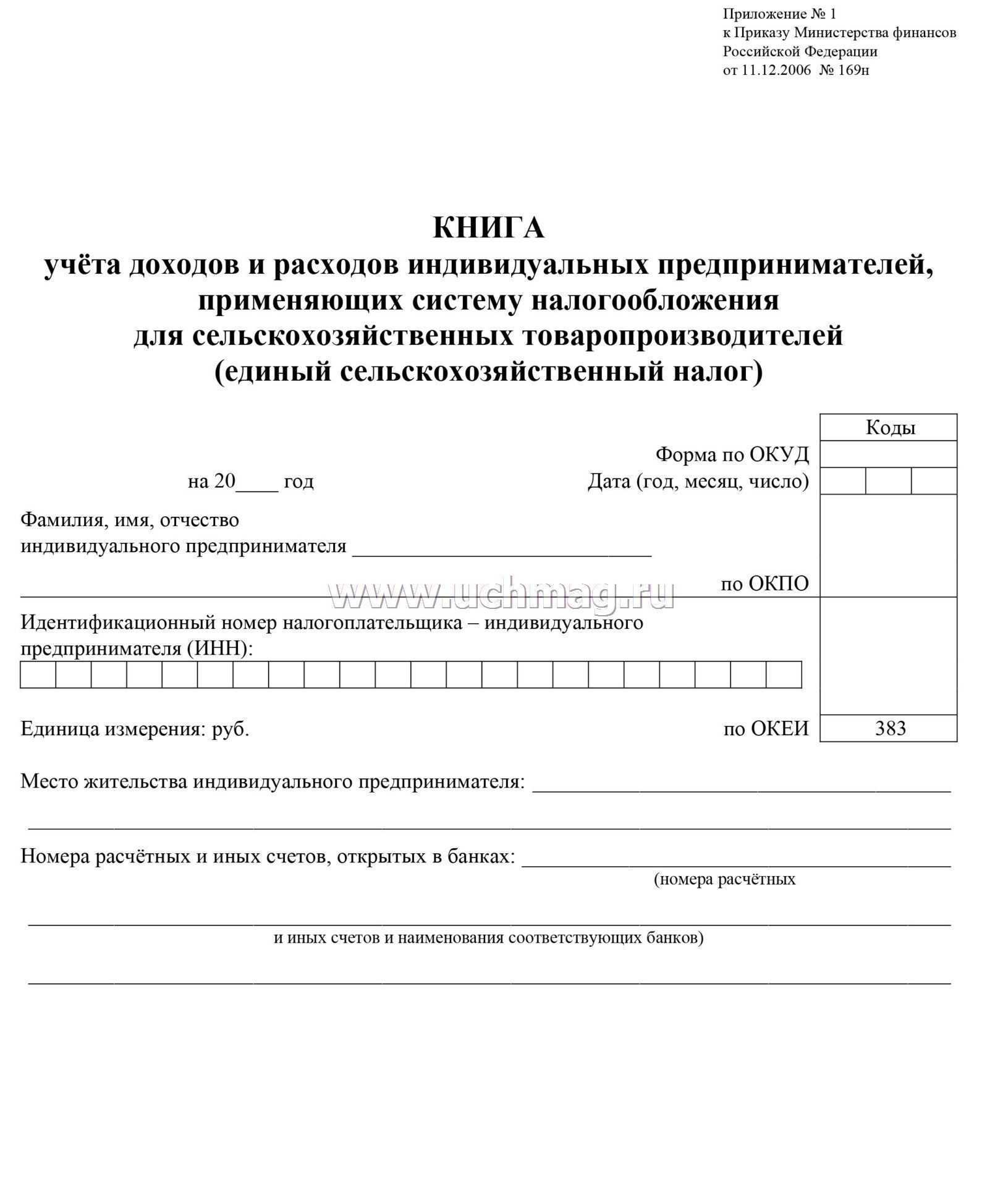

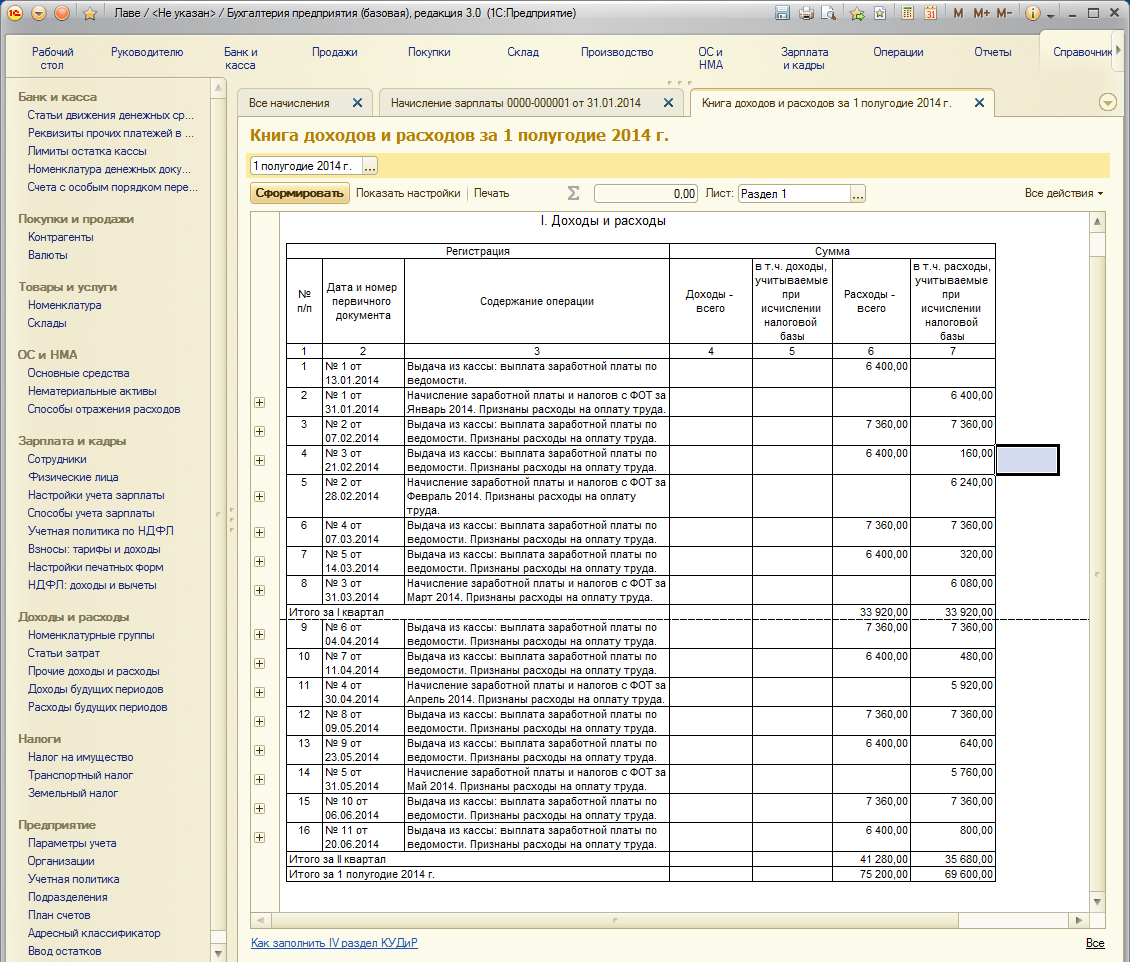

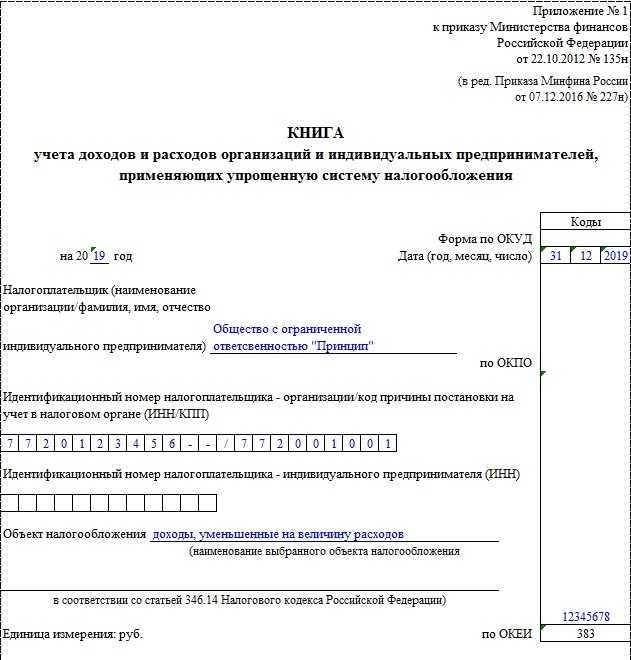

- Образец заполнения книги учета доходов и расходов при есхн 2019

- Книга учета доходов и расходов для ип на есхн 2018 как оформить

- Кудир: образцы заполнения

- Нюансы заполнения книги доходов и расходов

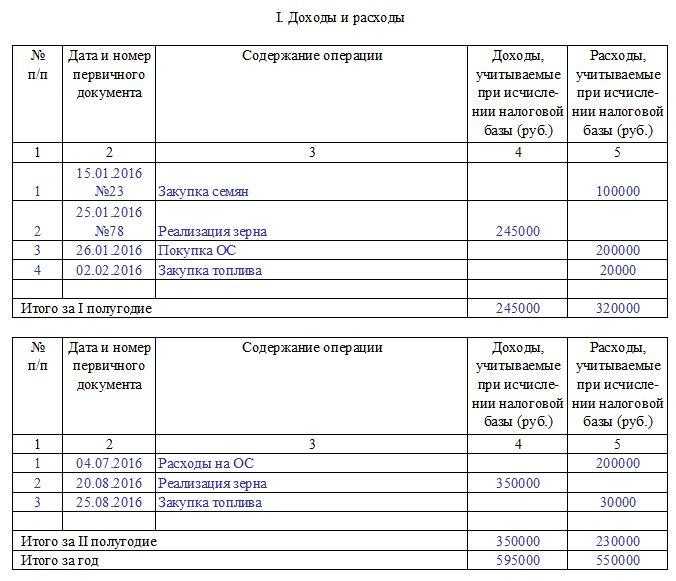

- Пример заполнения книги доходов и расходов есхн 2019г

- Ведение книги доходов и расходов при есхн для ип и организации

- Книга доходов и расходов при есхн: заполняем по всем правилам

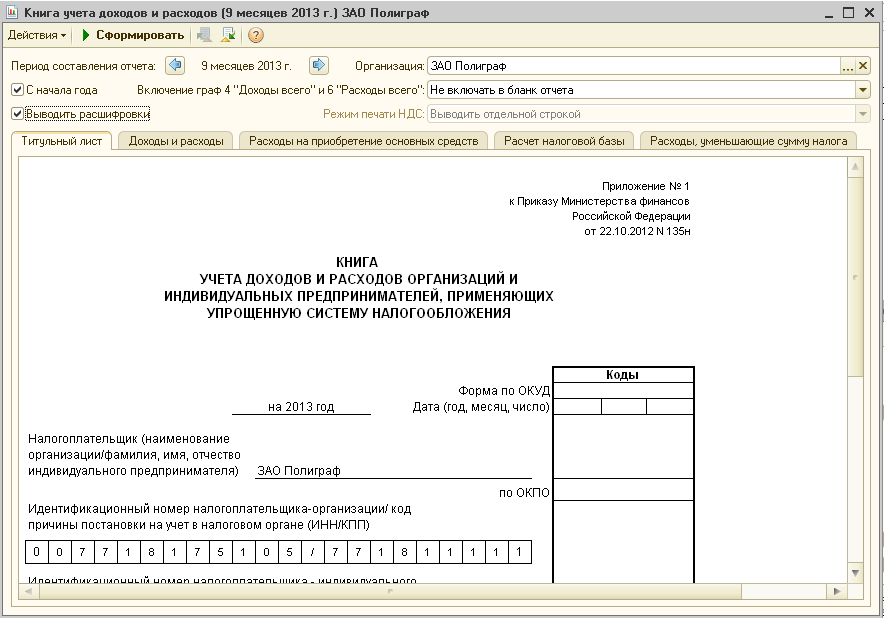

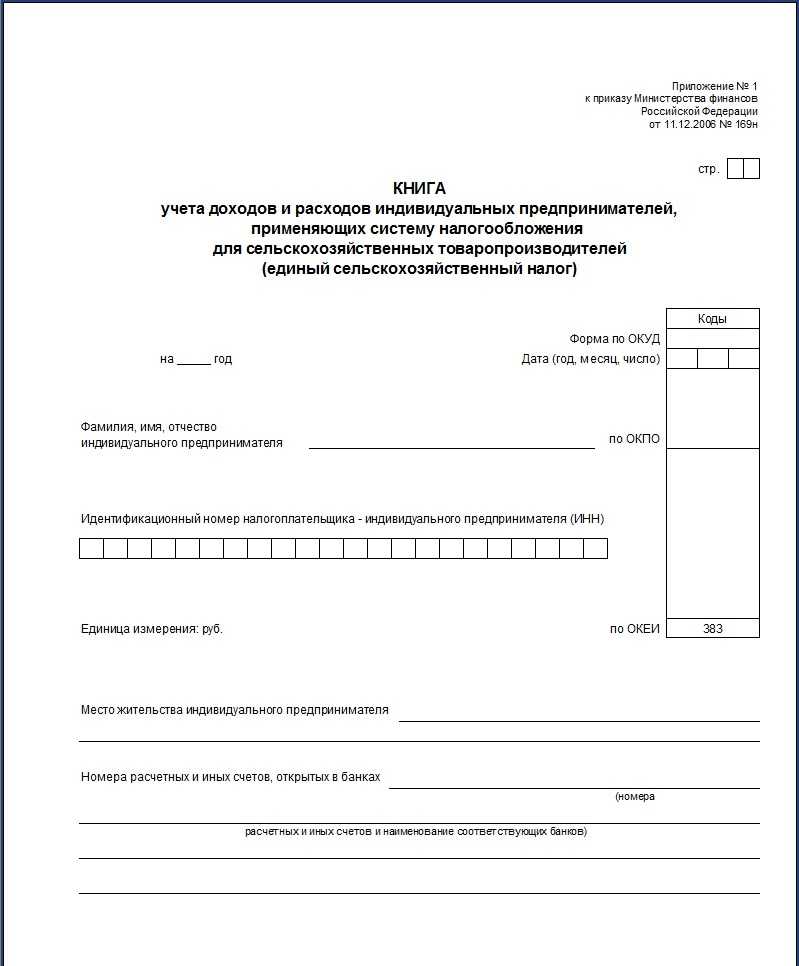

- Книга учета доходов и расходов ип на есхн

- Книга учёта доходов и расходов (кудир) в 2018 году

- Порядок взаимозачета при УСН «доходы»

- Переход на сельхозналог: учет материалов

- При ЕСХН материалы оплачены

- При ЕСХН материалы использованы

- При ЕСХН материалы оприходованы и использованы

- Как заполнять книгу учета доходов и расходов

- Книга учета доходов и расходов для УСН в 2020 и 2021 году

- Как заполнить раздел II «Расходы по ОС и НМА»

- Способ ведения книги учета для ИП

- ЕСХН: проводки

- Бухгалтерский учет и порядок исчисления налога

- Отражение начисленного налога в бухучете

- Возврат переплаты по ЕСХН: проводки

- Книга доходов и расходов при ЕСХН

- Правила заполнения книги учета при ЕСХН

- Заполнение 2-го раздела книги учета

Образец заполнения книги учета доходов и расходов при есхн 2019

/ Без рубрики / Книга учёта доходов и расходов (КУДиР) в 2018 году Инструкция по заполнению КУДиР: Титульный лист Раздел 1. Доходы и расходы Раздел 2. Расходы на ОС и НМА Раздел 3. Расчёт суммы убытка Раздел 4. Расходы, уменьшающие налог Раздел 5.

Торговый сбор Книга на Патентном налоговом режиме Бланк документа: Скачать КУДиР для УСН (новая 2018 г.

) Скачать КУД для патента (ПСН) Скачать КУДиР для ЕСХН Скачать КУДиР для ОСНО Книга учета доходов и расходов (далее КУДиР) – это обязательный способ ведения налогового учета для:

- Индивидуальных предпринимателей на УСН, ПСН, ОСНО, ЕСХН;

- Организаций (юр. лица) на УСН.

На ЕНВД книга учета не ведется! Вести КУДиР без ошибок можно через этот сервис, в котором есть бесплатный пробный период. На каждый налоговой период открывается новая КУДиР, записи в ней ведутся с 01 января по 31 декабря текущего года.

В данную графу вносим все поступившие на расчетный счет или в кассу денежные средства, кроме:

- личных средств индивидуального предпринимателя;

- сумм полученных (возвращенных) займов;

- тех денег, которые вернул поставщик за бракованный товар;

- полученных задатков;

- денежных средств, внесенных учредителями в качестве вклада в уставный капитал;

- перечисленных из бюджета излишне уплаченных налогов (и такое бывает).

Оформление возврата Как быть в тех ситуациях, когда ИП или организации приходится возвращать часть полученной ранее оплаты поставщику? В таких случаях в графу «Доход» записывается возвращенная сумма со знаком «-», т.е. вы уменьшаете свой Доход на сумму возврата

Обратите внимание на то, что запись в КУДиР нужно сделать в том периоде, когда вы вернули деньги

Книга учета доходов и расходов для ип на есхн 2018 как оформить

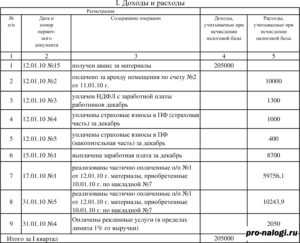

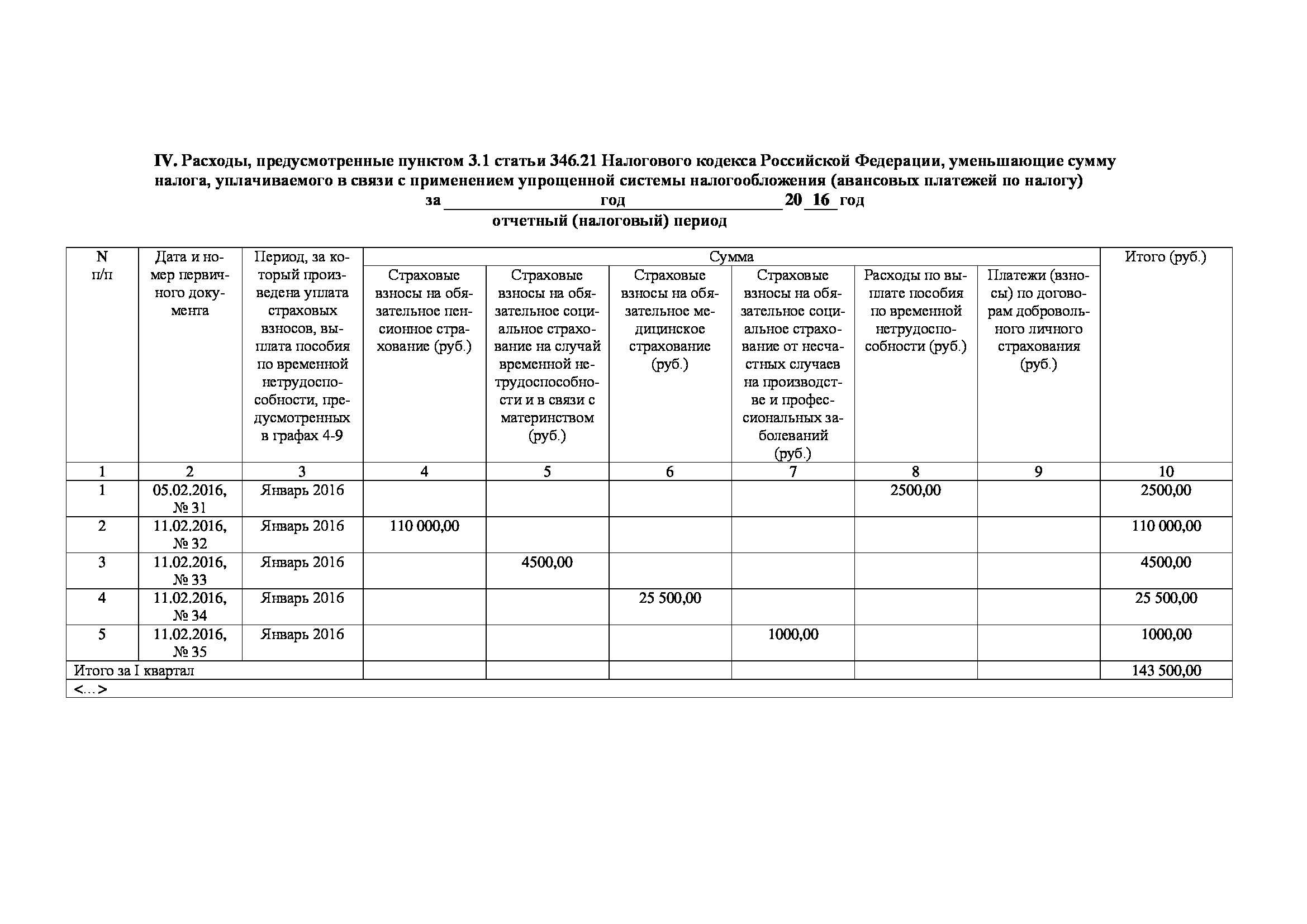

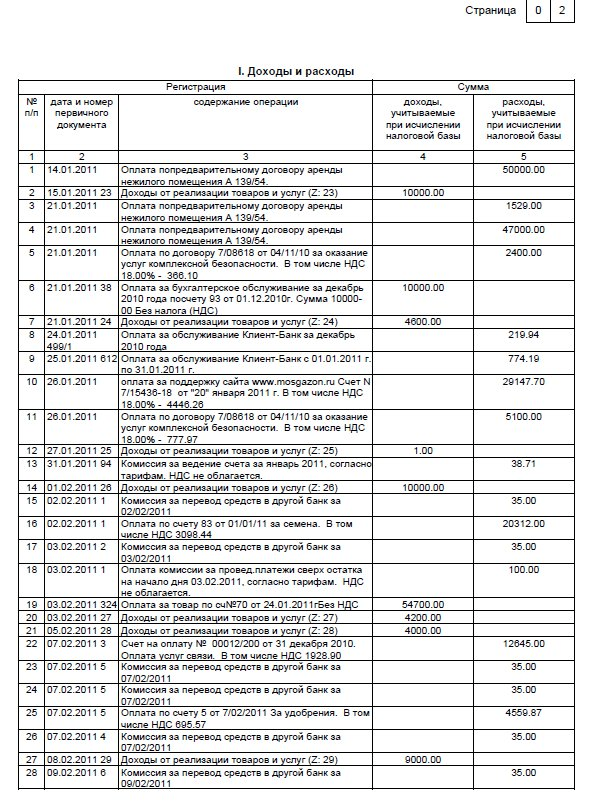

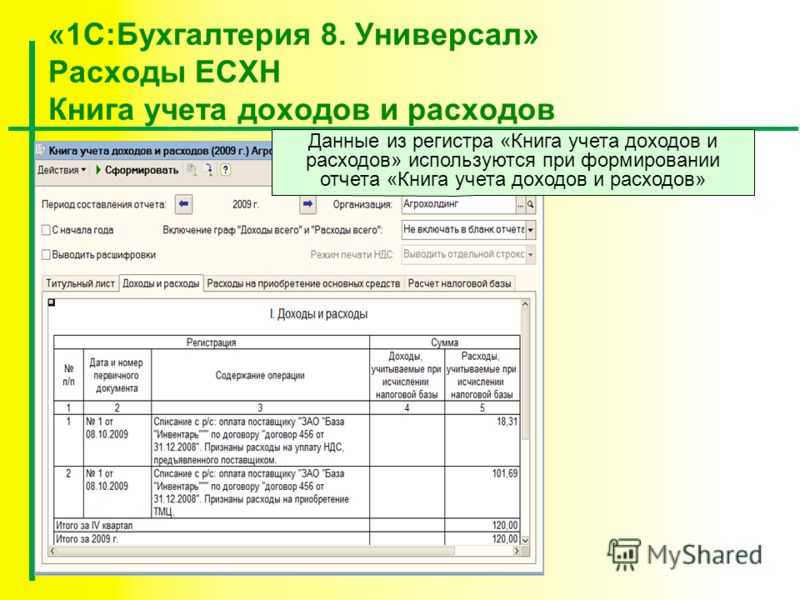

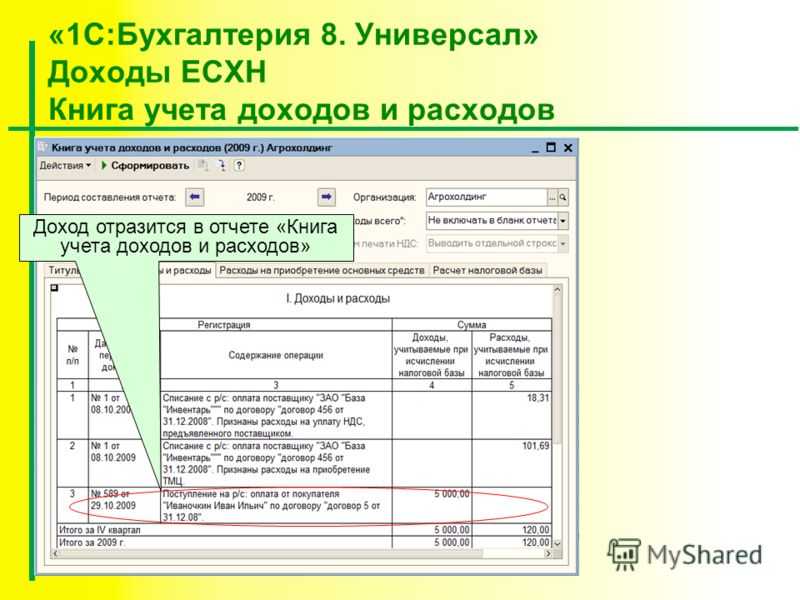

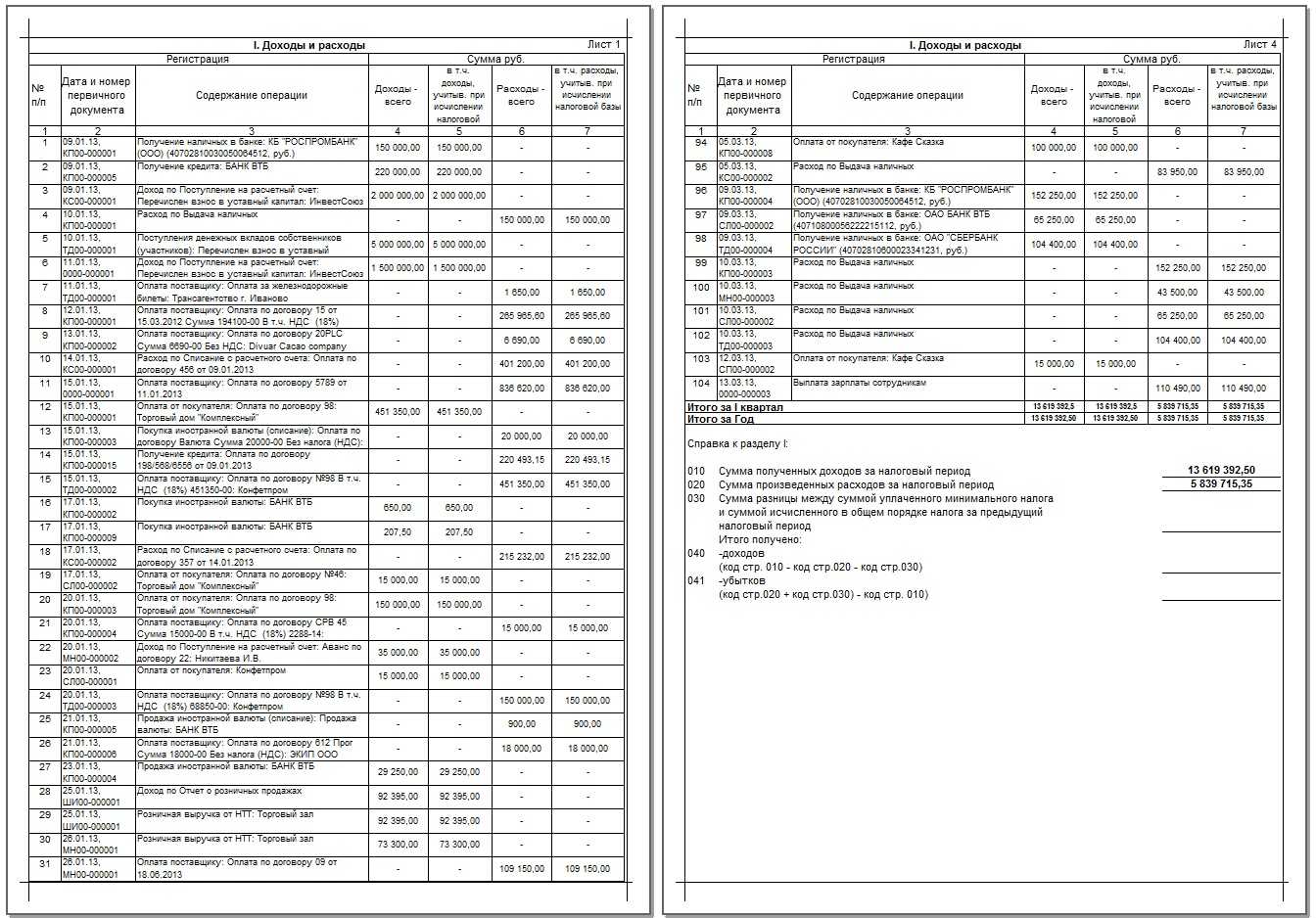

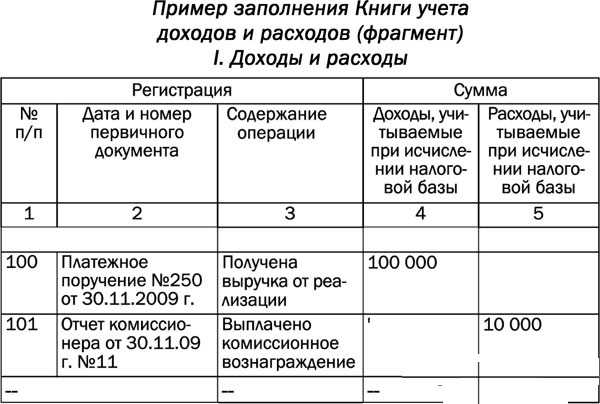

Заполнение таблицы по графам рассмотрено в таблице.

Номер графы Заполняемая информация 1 Последовательная нумерация записей, начиная с «1» и далее по порядку 2 Реквизиты первичной бумаги, которая послужила основанием для фиксации операции, в ходе которой ИП получил доход или расход, учитываемый в налогооблагаемой базе при ЕСХН (дата и номер, указанные на документе) 3 Краткое пояснение сути операции 4 Размер доходного показателя, полученного в результате указанной операции. Показываются только те расходы, которые включаются в базу для исчисления налоговой нагрузки при ЕСХН, согласно НК РФ:

- Реализационные (ст.249);

- Внереализационные (ст.250).

Не учитываются:

- Доходы из ст.251;

- Доходы, который облагаются НДФЛ по ставкам из пунктов 2,4,5 ст.224)

5 Размер расходного показателя, возникшего при совершении отражаемой операции.

Кудир: образцы заполнения

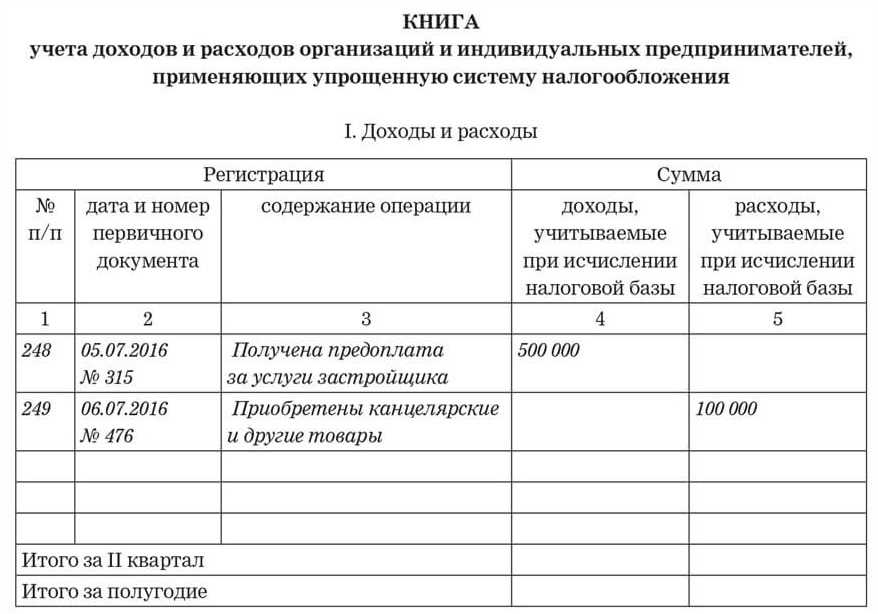

Заплаченный вами аванс (без получения товара/услуги) – это не Расход и заносить его в КУДиР не нужно. Раздел «Доходы и расходы» состоит из четырех основных таблиц. В каждую таблицу заносятся данные по операциям за один квартал, что позволяет правильно рассчитать сумму авансового налогового платежа.

ИП и организации с объектом налогообложения «доходы» обязательно заполняют графы с 1 по 4, упрощенцы с УСН «доходы минус расходы заполняют все пять граф. Графа 1 – пишем порядковый номер операции.

Графа 2 – ставим дату и номер первичного документа.

Первичным учетным документом считается платежное поручение, выписка банка, приходно-кассовый и расходно-кассовый ордер, товарный чек, бланк строгой отчетности (квитанция), акт выполненных работ, товарная накладная, платежная ведомость и пр.

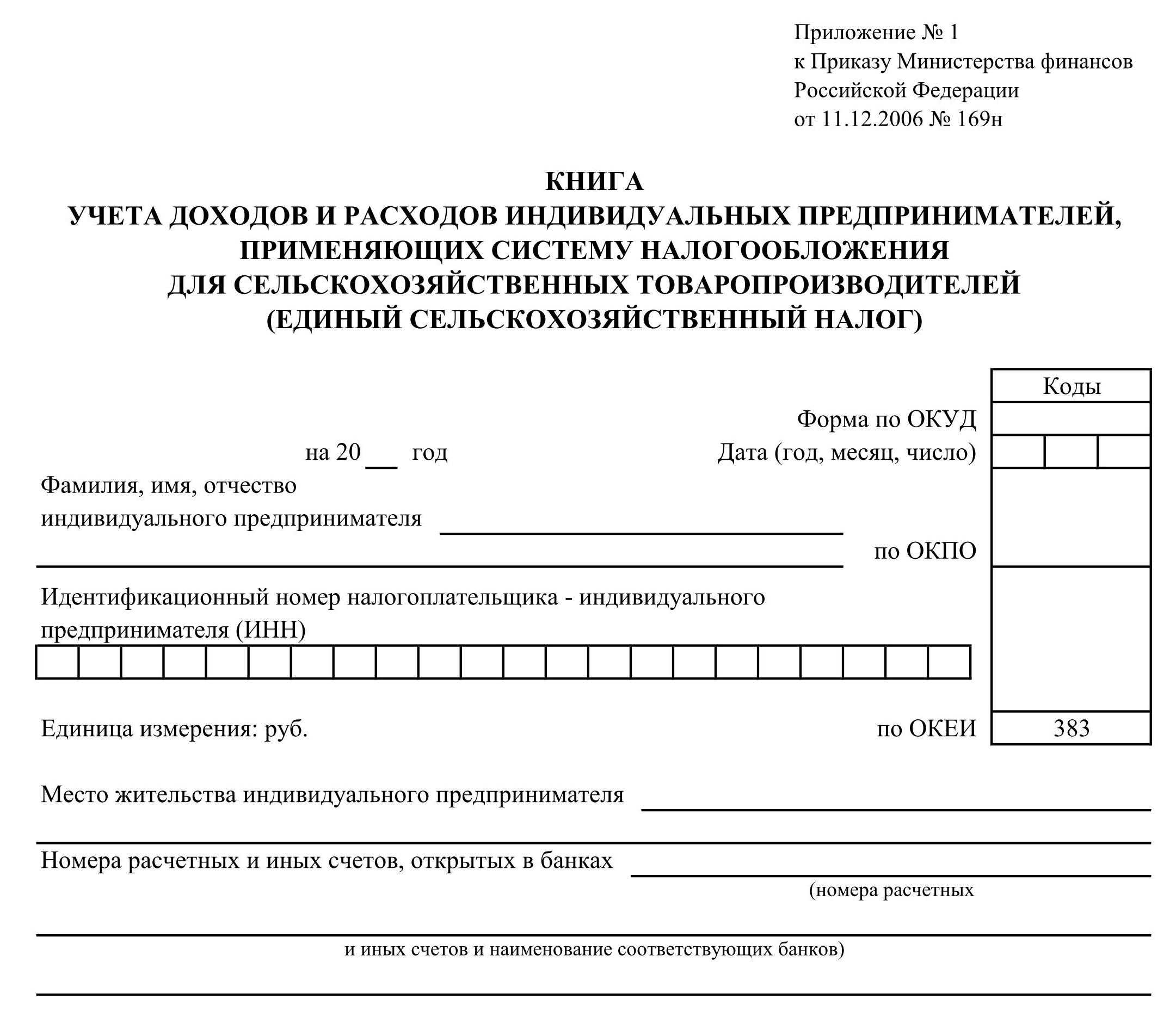

Налоговым кодексом определена обязанность ведения КУДиР индивидуальным предпринимателем, применяющим систему налогообложения, которая предусмотрена для сельскохозяйственных производителей. КУДиР для ИП на ЕСХН Заполнение КУДиР для ИП на ЕСХН требуется проводить в хронологическом порядке. Основанием являются различные подтверждающие документы, которые необходимо хранить надлежащим образом:

- Акты

- Договоры

- Товарные накладные

- Платежные поручения

- Квитанции

Книгу учета доходов и расходов допустимо вести не только в бумажном виде, но и в электронном.

Особенности ведения КУДиР для ИП на ЕСХН

- Новая КУДиР для ИП на ЕСХН заводится на каждый календарный год (налоговый период).

- Книга учета доходов и расходов должна быть не просто прошнурована и пронумеровано, но и заверена подписью индивидуального предпринимателя.

Нюансы заполнения книги доходов и расходов

Основное правило заполнения КДР — наличие движения денежных средств в виде:

- полученных на расчетный счет и в кассу денег (в отношении доходов);

- оплаченных расходов, входящих в список допускаемых (п. 2 ст. 346.5 НК РФ).

При этом пристальное внимание должно уделяться обоснованности включения в КДР расходов — наиболее часто происходит занижение сельхозналога из-за включения в расходную часть затрат, не указанных в налоговом перечне. В том случае, когда расход есть в списке допускаемых, необходимо проконтролировать выполнение 2 обязательных условий:

В том случае, когда расход есть в списке допускаемых, необходимо проконтролировать выполнение 2 обязательных условий:

- наличие должного документального обоснования расхода; и

- подтверждение его экономической целесообразности.

При наличии у коммерсанта расходов на приобретение основных средств (ОС) и нематериальных активов (НМА) следует обратить внимание на особенности отражения в КДР операций по списанию их стоимости. Чтобы не ошибиться в заполнении раздела 2 «Расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по единому сельскохозяйственному налогу», необходимо разграничить все ОС и НМА на 2 группы:

Чтобы не ошибиться в заполнении раздела 2 «Расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по единому сельскохозяйственному налогу», необходимо разграничить все ОС и НМА на 2 группы:

- введенные в эксплуатацию и оплаченные в период применения ЕСХН;

- ОС и НМА, приобретенные до перехода на ЕСХН и имеющие на дату перехода остаточную стоимость.

Стоимость ОС и НМА из первой группы после оплаты списывается в налоговом периоде их ввода в эксплуатацию независимо от сроков использования и иных нюансов.

В отношении второй группы действует ограничение — стоимость такого имущества нельзя списать единовременно. Этот процесс может растянуться на срок от 3 до 10 лет — в зависимости от срока полезного использования ОС и НМА. Нюансы списания их остаточной стоимости в таком случае регламентированы п. 4 ст. 346.5 НК РФ.

О возможности применения ЕСХН отдельными сельхозтоваропроизводителями см. в материале «Круг плательщиков ЕСХН могут расширить».

Пример заполнения книги доходов и расходов есхн 2019г

Срок полезного использования превышает 12 месяцев, стоимость более 100 000 руб. Покажем на примере как заполнить этот раздел. ИП приобрел сверлильный станок стоимостью 120 000 руб. и сроком использования 2 года. Раздел 3.

Расчёт суммы убытка, уменьшающей налоговую базу по налогу Раздел заполняют те ИП и организации, которые выбрали УСН «доходы-расходы», в случае, если в прошлых годах или истёкшем году были убытки, которые можно перенести на следующий налоговый период, т.е.

подтвержденные расходы превысили доходы. Если убытки получены в 2018 году, то их необходимо указать в Справке к Разделу 1. В этом случае Раздел 3. Необходимо будет заполнить только в 2019 г. Раздел 4.

Расходы, уменьшающие сумму налога (авансовые платежи по налогу) Раздел заполняют только налогоплательщики УСН «доходы».

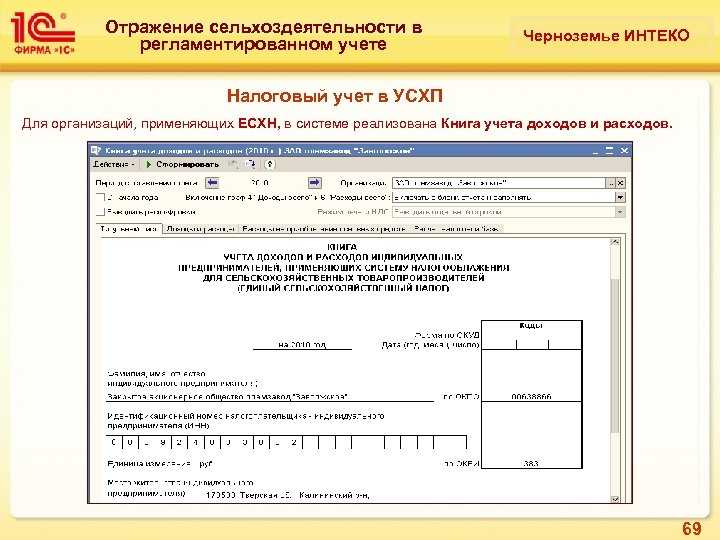

Ведение книги доходов и расходов при есхн для ип и организации

Чтобы заполнить декларационные документы при ежегодной отчетности субъекту нужно документально зафиксировать все доходные и расходные операции. Скачать бланк книги доходов и расходов при ЕСХН можно здесь.

Образец заполнения книги доходов и расходов при ЕСХН Ее предназначение Требование о ведении учета доходов и расходов при работе на ЕСХН предусмотрено Налоговым кодексом РФ, а ее форма и правила заполнения утверждены Приказом Минфина № 169н. При этом условие о ведении книги предусмотрено только для индивидуальных предпринимателей, поскольку юрлица должны вести бухгалтерский и налоговый учет по общим правилам.

Книга доходов и расходов при есхн: заполняем по всем правилам

НМА и ОС и которые включаются в базу для исчисления единого специального с/х налога.Скачать бланк книги доходов и расходов при ЕСХН Правила заполнения книги учета при ЕСХН К оформлению учетной книги предъявляются следующие требования:

- Заполнение проводится русским языком, сведения о документах на иностранном языке подлежат переводу на русский;

- Должна быть обеспечена хронологическая последовательность, достоверность, непрерывность записей;

- Оформление книги ведется на протяжении календарного года, по окончании которого учетные записи вносятся уже в новую книгу;

- Внесение информации в книгу возможно только при наличии первичной бумаги;

- Внесение исправлений в бумажный вариант учетной книги возможно при заверении каждой корректировки подписью и печатью ИП (при наличии печати), а также при указании даты внесения изменений.

Книга учета доходов и расходов ип на есхн

При камеральной или выездной проверке инспекция ФНС будет проверять не только правильность заполнения доходных и расходных операций, но и соблюдение требований к целостности книги. Санкции за отсутствие или неправильное ведение документа

- Если у субъекта ЕСХН отсутствует книга учета, или он нарушил порядок ее заполнения, ему грозит налоговая ответственность в виде штрафа. Сумма санкции будет составлять от 10 до 30 т. рублей, а если в результате нарушения произошло занижение налогового обязательства по иных схемам налогообложения, размер указанной санкции составит до 20%.

- Кроме того, допускается взыскание санкции за непредставление формы по требованию налогового органа.

Книга учёта доходов и расходов (кудир) в 2018 году

Внимание Корректность отображения необходимых показателей в течение периода позволит предпринимателю правильно посчитать базу и величину с/х налога. Организации, работающие на ЕСХН, обязаны вести бухучет в полном объеме с применением бухгалтерских учетных регистров, последовательно отражая каждую совершенную операцию с помощью двойных записей

Если ООО можно по необходимым критериям отнести к малым предприятиям, то от ведения бухучета это не избавляет, однако учетную деятельность можно вести в упрощенном виде

Организации, работающие на ЕСХН, обязаны вести бухучет в полном объеме с применением бухгалтерских учетных регистров, последовательно отражая каждую совершенную операцию с помощью двойных записей. Если ООО можно по необходимым критериям отнести к малым предприятиям, то от ведения бухучета это не избавляет, однако учетную деятельность можно вести в упрощенном виде.

Порядок взаимозачета при УСН «доходы»

Взаимозачет невозможен при уступке требований третьим лицам и споров по поводу исполнения обязательств. Правомерность требований. Ст. 411 ГК РФ содержит открытый список оснований, по которым недопустимо проводить взаимозачет.

Также не должно быть ограничений или запретов в заключенных договорах.

Письменное оформление взаимозачета. Указаний о заполнении акта взаимозачета Гражданский кодекс не содержит, поэтому он составляется с учетом требований к первичной бухгалтерской документации.

А это значит, он должен в обязательном порядке отражать следующее: стороны, основания для взаимозачета (номера договоров, актов выполнения работ и т. д.), сумму взаимозачета и дату окончательного списания взаимных требований. Наступление срока исполнения обязательств. Взаимозачет возможен только по тем договорам, где срок исполнения уже наступил или не определен.

В случае разных сроков зачет проводится после наступления более позднего.

Переход на сельхозналог: учет материалов

Орлова Е. А., главный налоговый консультант, ЗАО «АФ АудитСибМаш» КГ «Лекс»

Сельхозорганизация в 2009 году применяла общий режим налогообложения (метод начисления), а с этого года она перешла на уплату ЕСХН. Порядок списания стоимости материальных запасов в переходном периоде зависит от того, когда материалы были получены, использованы и оплачены.

При ЕСХН материалы оплачены

Если сельхозорганизация приобрела и использовала материальные ценности в период применения общего режима налогообложения, она должна была учесть эти расходы в целях налогообложения прибыли. Учтите: оприходовав ценности в учете и получив по ним счет-фактуру от поставщика, организация имела полное право предъявить «входной» НДС по ним к вычету из бюджета. Причем при переходе на уплату ЕСХН налог не восстанавливается (п. 3 ст. 170 Налогового кодекса РФ).

ПРИМЕР 1

Сельхозорганизация «Колос» в декабре получила по договору поставки зерно стоимостью 59 000 руб. (в том числе НДС – 9000 руб.).

НДС (9000 руб.) организация предъявила к вычету. В этом же месяце зерно было отпущено в переработку на муку. Оплатили зерно в январе, когда организация перешла на спецрежим.

Бухгалтер ООО «Колос» должен был списать стоимость зерна (50 000 руб.) на расходы в декабре.

При ЕСХН материалы использованы

Материальные ценности, приобретенные и оплаченные сельхозорганизацией в период применения общего режима, но использованные после перехода на спецрежим, включаются в состав расходов при ЕСХН на дату использования материалов (подп. 4 п. 6 ст. 346.6 Налогового кодекса РФ).

ПРИМЕР 2

Для розлива надоенного молока сельхозорганизация «Простоквашино» закупила пакеты в декабре 2009 года, когда работала по общей системе налогообложения. Стоимость этих пакетов – 100 000 руб. (без учета НДС). Упаковка для молока была оплачена, получена и оприходована в декабре.

С 1 января организация перешла на уплату ЕСХН. Упаковка была отпущена для розлива молока в январе. Значит, 100 000 руб. будет списано на расходы в январе.

Если на дату перехода на ЕСХН материальные запасы относятся к незавершенному производству, то при исчислении единого сельхозналога они должны быть учтены в расходах в периоде изготовления готовой продукции (подп. 6 п. 6 ст. 346.6 Налогового кодекса РФ).

При ЕСХН материалы оприходованы и использованы

Бывает, что материалы оплачены организацией в период применения общего режима налогообложения (авансом). Однако оприходованы они уже после того, как организация перешла на спецрежим. В этом случае расходы учитываются при ЕСХН на дату использования материалов (подп. 4 п. 6 ст. 346.6 Налогового кодекса РФ).

Оплатив материалы авансом в периоде, когда организация применяла общий режим налогообложения, она могла возместить НДС по авансу. После того как материалы поставлены, поставщик выписывает счет-фактуру на отгрузку. При этом НДС с аванса организация должна восстановить. Однако принять его к вычету она не сможет, ведь организация перешла на спецрежим. НДС нужно включить в расходы (подп. 8 п. 2 ст. 346.5 Налогового кодекса РФ). ПРИМЕР 3

В декабре ООО «Нива» перечислило поставщику аванс в сумме 150 000 руб. на поставку удобрений. С 1 января организация перешла на уплату ЕСХН.

Уплатив аванс и получив по нему счет-фактуру, ООО «Нива» предъявило к вычету НДС.

Поставщик отгрузил удобрения в январе, выставив на них счет-фактуру. При этом сельхозпредприятие должно восстановить НДС с аванса.

ООО «Нива» использует удобрения в апреле и учтет расходы на них в этом же месяце (с учетом суммы НДС).

Как заполнять книгу учета доходов и расходов

На титульном листе указывают название организации, имя предпринимателя, ИНН, КПП, дату начала ведения книги, адрес, банковские реквизиты, код ОКПО (по желанию), форму УСН — «Доходы» или «Доходы, уменьшенные на величину расходов». Первый раздел заполняется всеми. Предприниматели, выбравшие «доходную» форму УСН, должны указать расходы за счет полученных субсидий в поддержку малых и средних предприятий, а также профинансированные из бюджета — на избежание увольнений.

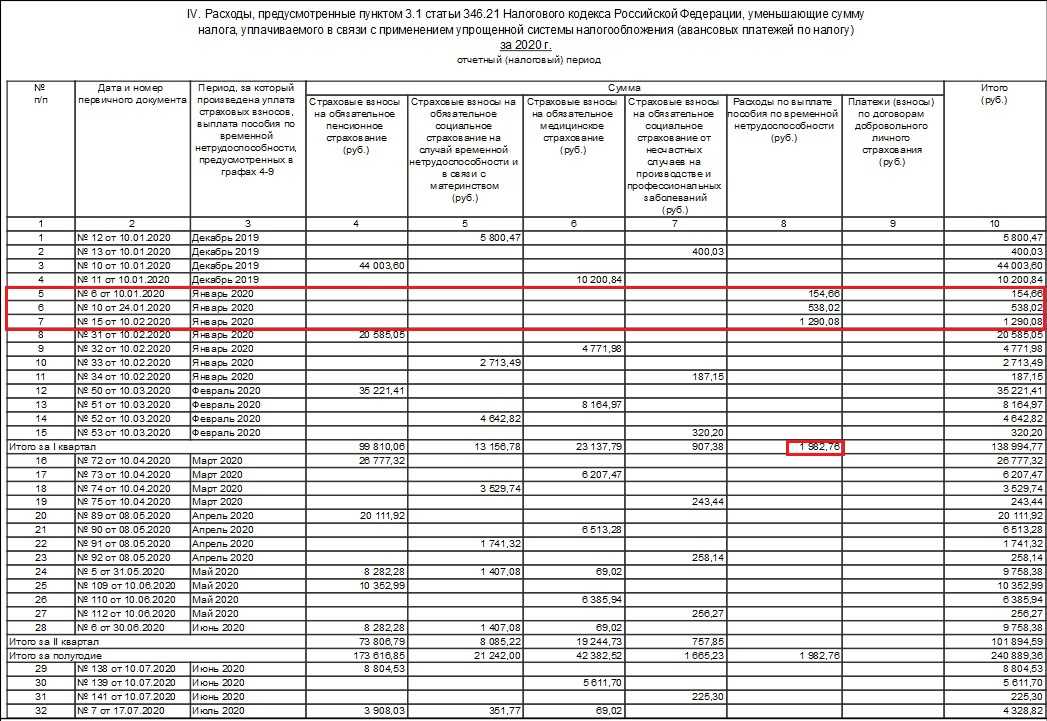

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов» и раздел 3 «Расчет сумм убытка прошлых периодов, уменьшающих налоговую базу» заполняют только предприниматели, учитывающие расходованные средства. А вот раздел 4 «Расходы, уменьшающие сумму налога» заполняют при работе по УСН и ЕСХН, а также с 2019 года при работе по «доходной» УСН.

Это кажется странным, потому что, как мы знаем, при определении налогооблагаемой базы по такому варианту УСН израсходованные средства не учитываются. Однако при уплате взносов во внебюджетные фонды база уменьшается, если фактическая уплата имела место в периоде, за который лицо отчитывается. При этом уменьшать налог на упрощенке можно только на те суммы страховых взносов, которые начислены в период применения УСН. Также нужно учесть, что нельзя уменьшить налог на взносы, которые перечислены сверх начисленных сумм с образованием переплаты по ним. Но ее можно будет учесть в том периоде, в котором будет принято решение о зачете их в счет задолженности по взносам.

Раздел 5 «Расчет сумм торгового сбора, уменьшающего налог» заполняется всеми, кто должен уплачивать торговый сбор — обязанность уплаты, согласно пункту 1 статьи 411 НК, устанавливается тремя муниципальными образованиями (Москва, Санкт-Петербург и Севастополь) в отношении не сумм дохода, а торгового объекта. Статья 413 НК говорит, что ТС предприниматели платят с объектов:

- стационарной торговой сети с торговыми залами;

- стационарной торговой сети без торговых залов — кроме автозаправок;

- нестационарной торговой сети.

Правом взимать торговый сбор на 2019 год воспользовалась только Москва. Пункт 2 статьи говорит, что ИП на патенте и ЕСХН освобождаются от уплаты торгового сбора.

Книга учета доходов и расходов для УСН в 2020 и 2021 году

К оформлению учетной книги предъявляются следующие требования:

- Заполнение проводится русским языком, сведения о документах на иностранном языке подлежат переводу на русский;

- Должна быть обеспечена хронологическая последовательность, достоверность, непрерывность записей;

- Оформление книги ведется на протяжении календарного года, по окончании которого учетные записи вносятся уже в новую книгу;

- Внесение информации в книгу возможно только при наличии первичной бумаги;

- Внесение исправлений в бумажный вариант учетной книги возможно при заверении каждой корректировки подписью и печатью ИП (при наличии печати), а также при указании даты внесения изменений. Причем исправления должны быть обоснованны.

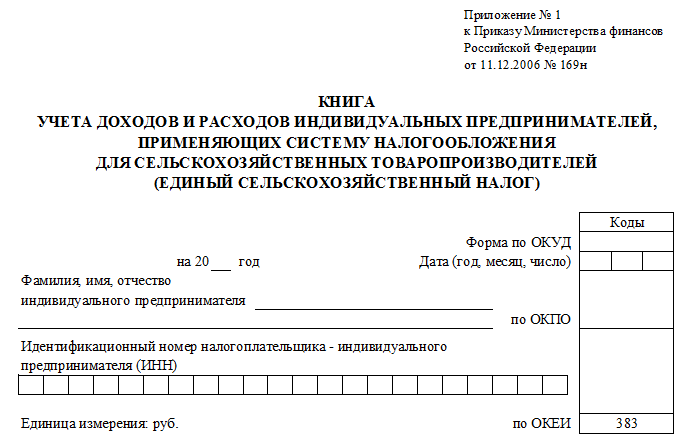

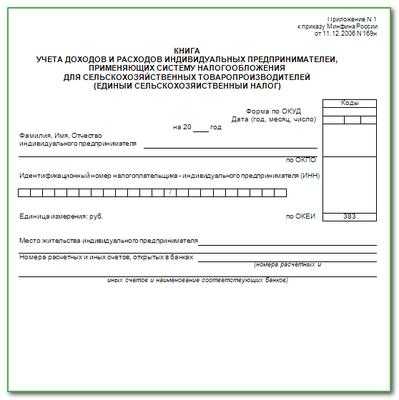

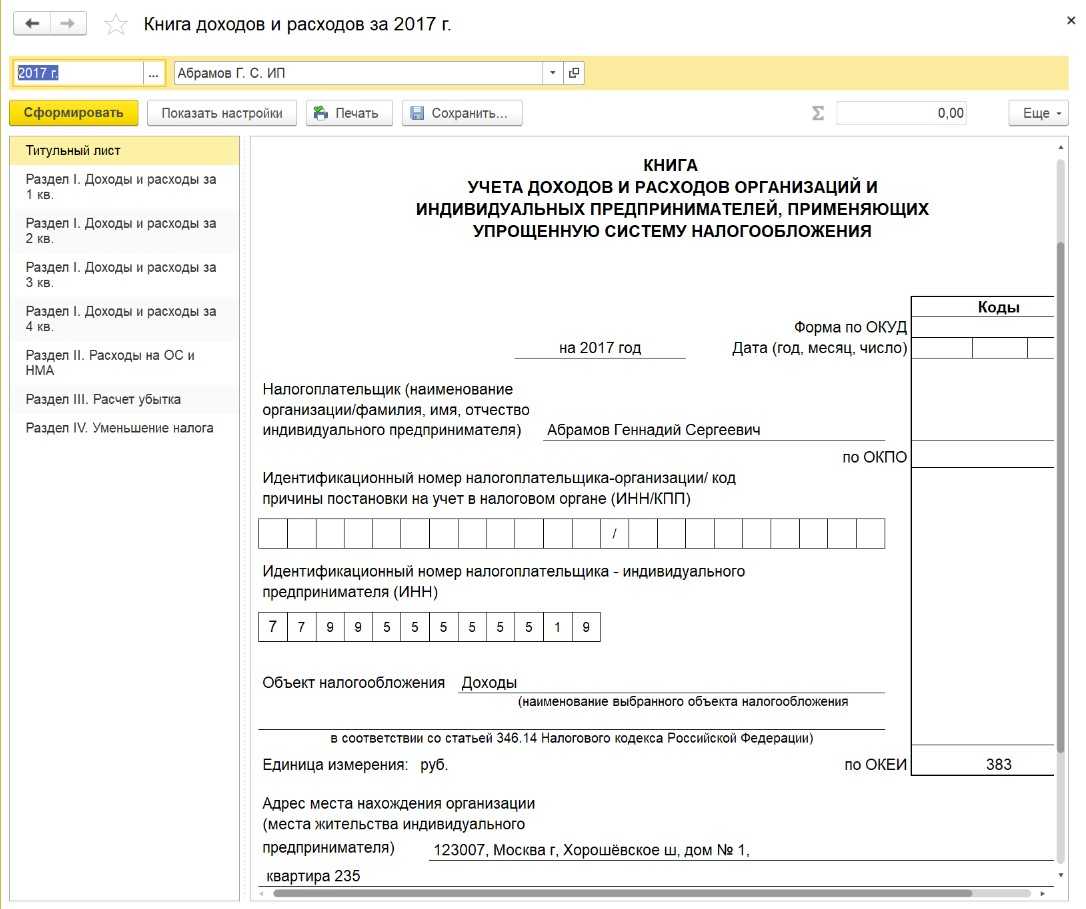

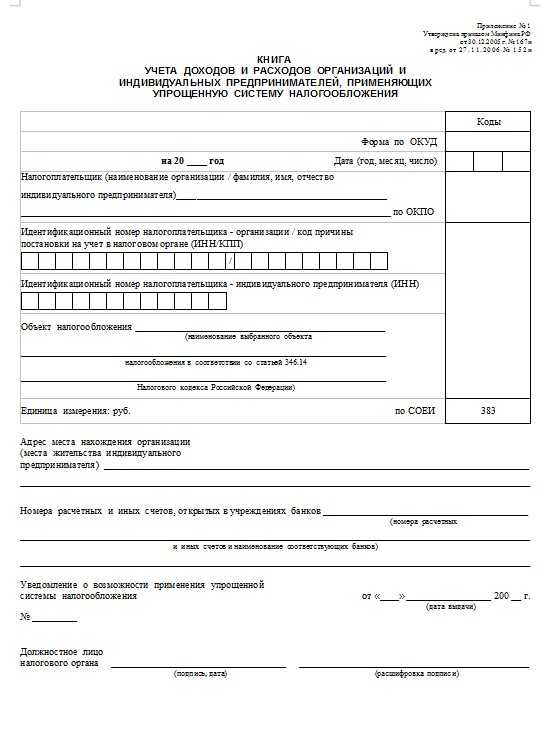

На титульном листе книги учета заполняется:

- Год, за который вносятся данные;

- Дата, с которой началось ведение книги;

- Код формы по ОКУД;

- Реквизиты ИП, включающие ФИО (без сокращений, как в паспорте), ОКПО (из уведомления органа госстатистики), ИНН (присвоенный налоговой при постановке на учет);

- Единица измерения – берется из ОКЕИ, для рублей соответствует код 383;

- Элементы адреса, где зарегистрирован ИП – данные вносятся на основании подтверждающей бумаги;

- Реквизиты счетов и банков, где они заведены.

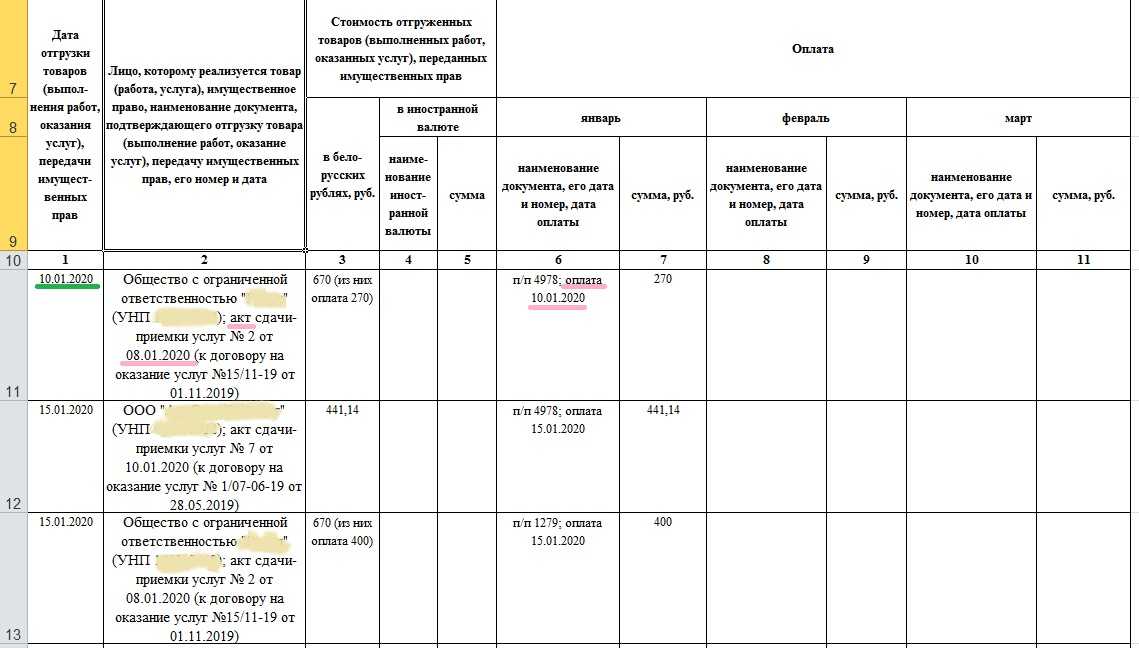

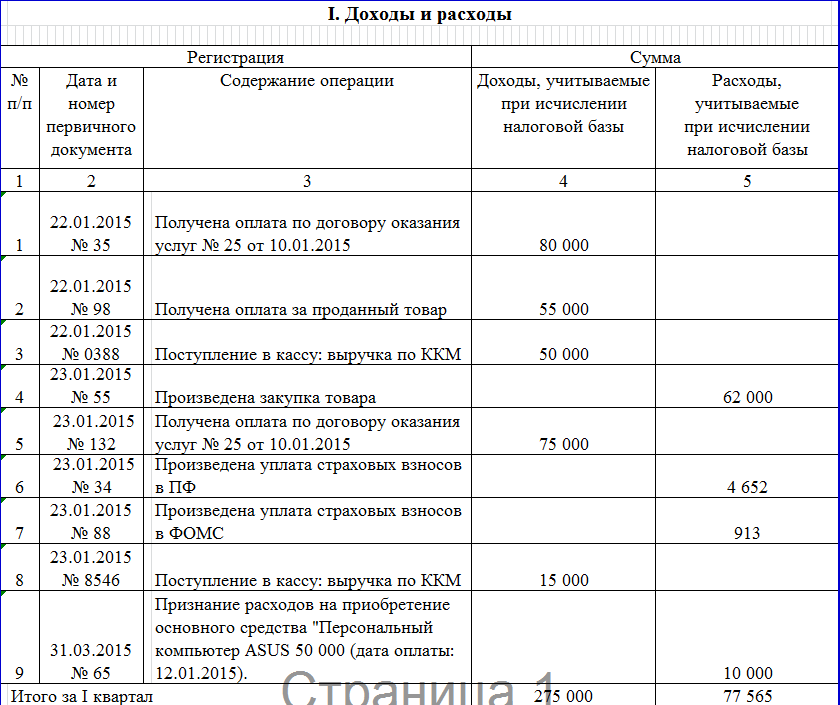

В первом разделе непосредственно приводятся сведения о доходных и расходных показателях, внешне раздел представлен табличной частью. Заполнение таблицы по графам рассмотрено в таблице.

| Номер графы | Заполняемая информация |

| 1 | Последовательная нумерация записей, начиная с «1» и далее по порядку |

| 2 | Реквизиты первичной бумаги, которая послужила основанием для фиксации операции, в ходе которой ИП получил доход или расход, учитываемый в налогооблагаемой базе при ЕСХН (дата и номер, указанные на документе) |

| 3 | Краткое пояснение сути операции |

| 4 | Размер доходного показателя, полученного в результате указанной операции. Показываются только те расходы, которые включаются в базу для исчисления налоговой нагрузки при ЕСХН, согласно НК РФ:

Не учитываются:

|

| 5 | Размер расходного показателя, возникшего при совершении отражаемой операции. Также показываются только те траты ИП, которые учитываются при налогообложении, их перечень приведен п.2 ст. 346.5. |

Итоги подводятся по результатам первой и второй половины календарного года, далее производится суммирование итогов за полугодия, результат вносится в итоговую нижнюю строку таблицы – «итого за год». Показатели обобщающих строк применяются при определении базы и расчета единого с/х налога.

Книга расходов и доходов ИП на УСН

Книга доходов и расходов при УСН – 2019

Книга доходов и расходов (КУДиР) ИП на УСН в 2021 году

Книга доходов и расходов при УСН в 2017

Сроки сдачи УСН за 2021 год

Декларацию по «упрощенке» предприниматели заполняют по данным налогового учета. В качестве налогового регистра – документа, в котором отражаются операции, участвующие в расчете налога, выступает КУДиР — книга учета расходов и доходов ИП на УСН. Рассмотрим правила ее заполнения, действующие в 2022 году.

КУДиР в ИФНС не сдается. Заверять ее в налоговой также нет необходимости. Но копию книги надо представить, если этот документ указан в направленном налогоплательщику требовании. Также копию книги можно приложить к пояснениям по какому-либо запросу, например, для подтверждения достоверности данных в декларации по УСН.

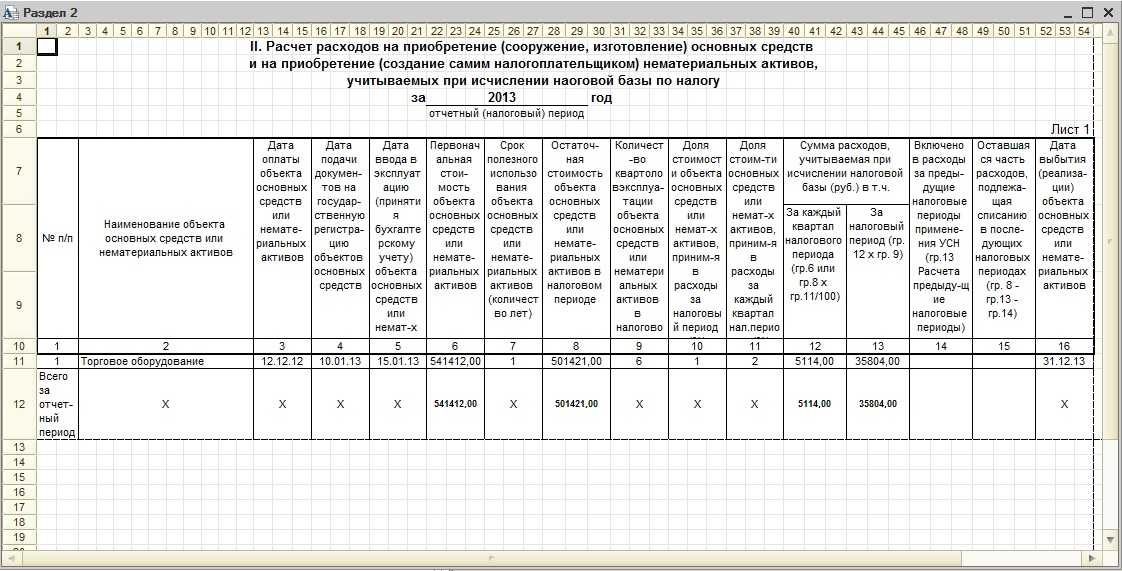

Как заполнить раздел II «Расходы по ОС и НМА»

| № графы | Что отражается в графе | Пункт Порядка |

|---|---|---|

| 1 | № по порядку | 4.3. |

| 2 | Наименование объекта ОС или НМА согласно техпаспорту и иным документам | 4.4. |

| 3 | Дата полной оплаты объекта ОС или НМА, подтвержденная документом | 4.5. |

| 4 | Дата подачи документов на госрегистрацию для ОС, права на которые подлежат госрегистрации (кроме ОС, введенных в эксплуатацию до 31.01.1998). | 4.6. |

| 5 | Дата ввода в эксплуатацию объекта ОС или принятия к учету НМА | 4.7. |

| 6 | Первоначальная стоимость (ПС) объекта ОС, приобретенного/ сооруженного/ изготовленного в период применения ЕСХН или ПС объекта НМА, приобретенного/ созданного в период применения ЕСХН. ПС объекта ОС отражается в наиболее позднем по времени из следующих периодов: — ввод ОС в эксплуатацию; — подача документов на госрегистрацию; — оплата расходов по ОС. В таком же порядке отражается увеличение/уменьшение ПС объекта ОС. ПС объекта НМА отражается в наиболее позднем по времени из следующих периодов: — принятие НМА на учет; — оплата расходов по НМА | 4.8. |

| 7 | Срок полезного использования (в годах), если ОС и НМА приобретены/ сооружены/ изготовлены/ созданы до начала применения ЕСХН | 4.9. |

| 8 | Остаточная стоимость ОС или НМА, расходы на достройку/ дооборудование/ реконструкцию/ модернизацию/ техперевооружение ОС, по ОС и НМА, полученным до начала применения ЕСХН, отражается в наиболее позднем по времени из следующих периодов: — ввод объекта ОС в эксплуатацию/ принятие НМА на бухгалтерский учет; — подача документов на госрегистрацию; — оплата расходов по ОС/НМА. Порядок определения остаточной стоимости зависит от режима налогообложения, с которого ИП перешел на уплату ЕСХН | 4.10. |

| 9 | Количество полугодий в календарном году, в течение которых эксплуатировался оплаченный и введенный в эксплуатацию объект ОС или НМА | 4.11. |

| 10 | Доля стоимости объекта ОС или НМА, учитываемая в расходах согласно подп. 2 п. 4 ст. 346.5 НК за календарный год | 4.12. |

| 11 | Доля стоимости объекта ОС или НМА, учитываемая в расходах в каждом полугодии (графа 11 = графа 10 / графа 9). Значение округляется до 2-го знака после запятой | 4.13. |

| 12 | Расходы на ОС и НМА, учитываемые в расходах для исчисления ЕСХН в каждом полугодии (графа 12 = (графа 6 или графа |

4.14. |

| 13 | Расходы на ОС и НМА, учитываемые в расходах для исчисления ЕСХН за год (графа 13 = (графа 6 или графа |

4.15. |

| 14 | Расходы на ОС и НМА, учтенные в расходах для исчисления ЕСХН в предыдущих годах (графа 14 = графа 13 раздела II Книги за предыдущие года). Если ОС и НМА получены и введены в эксплуатацию в период применения ЕСХН, их стоимость не учитывается в графе 14 | 4.16. |

| 15 | Оставшаяся часть расходов по ОС и НМА, подлежащая списанию в следующих периодах (графа 15 = графа 8 — графа 13 – графа 14). Если ОС и НМА получены и введены в эксплуатацию в период применения ЕСХН, их стоимость не учитывается в графе 15 | 4.17. |

| 16 | Дата выбытия/реализации ОС или НМА | 4.18. |

По итоговой строке раздела II Книги учета доходов и расходов за отчетный (налоговый) период приводится сумма значений показателей граф 6, 8, 12 – 15 (п.4.19 Порядка).

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Способ ведения книги учета для ИП

Допускается электронный и бумажный способ ведения учетного журнала, решение об удобном методе оформления принимается предпринимателем самостоятельно. Каждый способ ведения книги имеет свои особенности, которые нужно учитывать при организации учетной деятельности.

Бумажный формат учетной книги должен иметь последовательную нумерацию страниц, прошивку всех листов. На последней странице ставится общее число листов книги, , данная запись заверяется личной подписью ИП, если имеется печать, то ее нужно поставить рядом с подписью.

Электронно оформляемая книга в конце периода, признаваемого налоговым, выносится на бумажный носитель, после распечатки на последнем листе пишется число страниц книги, данная запись заверяется подписью ИП.

Далее книгу нужно отнести в отделение ФНС, где будет поставлена заверяющая подпись налогового специалиста и печать налоговой. Заверение в ФНС нужно совершить в течение четырех месяцев с момента окончания налогового периода (до конца марта).

ЕСХН: проводки

Компании и ИП, занятые в сельскохозяйственной отрасли, могут перейти на льготную систему налогообложения – единый сельхозналог. Порядок применения режима регламентирован НК РФ и другими нормативно-правовыми актами. В них прописано, как бухгалтер отражает, что по результатам отчетного периода начислен ЕСХН: проводка, порядок исчисления бюджетного обязательства и сроки уплаты.

Бухгалтерский учет и порядок исчисления налога

При определении величины единого налога организации руководствуются следующими правилами:

- Налогооблагаемую базу увеличивают поступления фирмы (от реализационной и внереализационной деятельности), включая полученные авансы.

- Налоговая база уменьшается на расходы в рамках строго ограниченного перечня, приведенного в НК РФ.

- Доходная и расходная части считаются нарастающим итогом с начала календарного года.

У организаций, перешедших на ЕСХН, не возникает обязанности по ведению обособленного налогового учета для исчисления налогооблагаемой базы. Это значение определяется по данным бухгалтерского учета.

При ведении бухучета компании, занятые в сельскохозяйственной сфере, используют план счетов, утвержденный Приказом Минсельхоза №654. Операции, совершаемые в процессе хозяйственной деятельности, отражаются методом начисления, т.е. в тот момент, когда доходы и расходы возникают по условиям сделок.

Расчет единого налога предполагает использование кассового метода, т.е. выручка и траты учитываются в момент фактической оплаты. Это означает, что для корректного исчисления бюджетных обязательств бухгалтеру необходимо отобрать из общего объема операций те, которые были фактически оплачены.

Методы проведения отбора не регламентированы законодательством. Компания вправе придумать свой способ и закрепить его в учетной политике. Чаще всего для этих целей используются оборотно-сальдовые ведомости, отражающие расчеты с покупателями и заказчиками.

Отражение начисленного налога в бухучете

Законодательно установлено, что отчетный период по ЕСХН равен шести месяцам, а налоговый – году. Из этого следует, что организация должна начислять налог дважды – в последний день соответствующего периода:

- до 25.07 – для аванса;

- до 31.03 – для окончательного расчета.

В обоих случаях начисление отражается проводкой: Д 99 – К 68 (субсчет «ЕСХН»).

Когда денежные средства фактически переводятся в государственный бюджет, бухгалтер делает проводку: Д 68 (субссчет «ЕСХН») – К 51.

Важно! Законодательство допускает только безналичную уплату налога. Впоследствии, при проведении камеральной проверки, налоговые службы могут найти ошибки в учете и доначислить единый налог

В этом случае бухгалтер сделает проводки:

Впоследствии, при проведении камеральной проверки, налоговые службы могут найти ошибки в учете и доначислить единый налог. В этом случае бухгалтер сделает проводки:

- Д 99 – К 68 (субсчет «ЕСХН») – начисление недоимки;

- Д 99 – К 68 (субсчет штрафы (пени) по ЕСХН) – начисление пеней.

Важно! Штрафы и пени, наложенные фискальными органами и подлежащие оплате, нельзя включать в состав расходов для исчисления единого налога. Для удобства их можно объединить в одну учетную категорию «налоговые санкции»

Возврат переплаты по ЕСХН: проводки

При расчете аванса по ЕСХН организация использует данные за шесть месяцев. Впоследствии на основании годовых доходов и расходов она исчисляет окончательную сумму бюджетного обязательства. Если за второе полугодие траты возросли, а доходы уменьшились, аванс превысит годовой налог и окажется, что не фирма должна бюджету, а бюджет фирме.

Переплату по ЕСХН можно вернуть из госказны в порядке, предусмотренном ст. 78 НК РФ. Для отражения поступивших от ФНС средств бухгалтер делает проводки:

- Д 51 – К 68 (субсчет «ЕСХН») – деньги поступили на расчетный счет;

- Д 68 (субсчет «ЕСХН) – К 99 – скорректирован единый налог по итогам года.

Важно! Возврат переплаты возможен только при условии, что у компании погашены все прочие бюджетные обязательства. Переплату по единому налогу не обязательно возвращать из бюджета

Можно зачесть ее в счет будущих платежей по ЕСХН или иных обязательств перед федеральным бюджетом

Переплату по единому налогу не обязательно возвращать из бюджета. Можно зачесть ее в счет будущих платежей по ЕСХН или иных обязательств перед федеральным бюджетом.

Книга доходов и расходов при ЕСХН

Принципы ведения Книги: полнота, непрерывность, достоверность учета показателей для исчисления ЕСХН ().

Книга и документы первичного учета ИП на ЕСХН ведутся на русском языке. Первичные документы на иностранном языке требуют построчного перевода (). Индивидуальный предприниматель вправе выбрать, вести Книгу в бумажном виде или в электронном. Если выбран электронный вид, по итогам полугодия и года Книгу нужно распечатывать.

Каждый год нужно заводить новую Книгу учета доходов и расходов ().

Книгу необходимо прошнуровать и пронумеровать, на последней странице указать количество страниц, проставить подпись ИП и, если есть, печать.

Если Книга доходов и расходов ведется в бумажном виде, до начала ее ведения Книгу нужно заверить в налоговом органе. Если же Книга ведется в электронном виде, заверить Книгу в налоговом органе необходимо по итогам года – не позднее 31 марта следующего года (). Если при ведении Книги были допущены ошибки, они могут быть исправлены только в случае их обоснования.

Правила заполнения книги учета при ЕСХН

К оформлению учетной книги предъявляются следующие требования:

- Заполнение проводится русским языком, сведения о документах на иностранном языке подлежат переводу на русский;

- Должна быть обеспечена хронологическая последовательность, достоверность, непрерывность записей;

- Оформление книги ведется на протяжении календарного года, по окончании которого учетные записи вносятся уже в новую книгу;

- Внесение информации в книгу возможно только при наличии первичной бумаги;

- Внесение исправлений в бумажный вариант учетной книги возможно при заверении каждой корректировки подписью и печатью ИП (при наличии печати), а также при указании даты внесения изменений. Причем исправления должны быть обоснованны.

Заполнение 2-го раздела книги учета

В данном разделе нужно показать расходную информацию следующего содержания:

- Средства, потраченные на основные средства (их возведение, создание, покупка, изготовление), вложения в их модернизацию. Показываются только данные по ОС, задействованным в предпринимательской деятельности;

- Средства, потраченные на активы нематериального вида (создание, покупка), используемые в деятельности ИП.

Сведения приводятся по состоянию на последнее число периода, признаваемого отчетным и налоговым, по каждому объекту отдельно. Сведения для заполнения табличной части второго раздела берутся из технических паспортов внеоборотных активов. Заполнение граф таблицы:

| Номер графы | Заполняемая информация |

| 1 | Номер записи |

| 2 | Наименование объекта |

| 3 | Дата внесения полной оплаты за объект, указывается на основании платежной бумаги (поручение, квитанция к ПКО) |

| 4 | Дата передачи бумаг в госорган на проведение регистрационной процедуры, заполняется только в отношении тех активов, для которых есть необходимость регистрации прав собственности в государственном порядке |

| 5 | Дата, когда актив оприходован – принят к учету или введен в эксплуатацию |

| 6 | Стоимость, включающая все траты на приходуемый актив, купленный или созданный во время работы на ЕСХН.

Запись вносится в том периоде, в котором наступило последним одно из перечисленных событий:

Если показываются данные о проведенной реконструкции или модернизации существующего актива, то следует придерживаться того же порядка в определении даты отражения данных о расходах. |

| 7 | Количество лет, в течение которых актив будет эксплуатироваться по назначению. Графа заполняется только по тем активам, которые поступили к учету до работы на ЕСХН. |

| 8 | Остаточная стоимость по активам, поступившим до ЕСХН, определяется по правилам, предусмотренным НК РФ, в зависимости от того, с какого режима ИП перешел на ЕСХН, применяется соответствующая статья НК РФ:

Дата отражения стоимости должна попадать в тот период, в котором наступило последним одно из перечисленных ниже событий:

|

| 9 | Число полугодий, на протяжении которых оприходованный и оплаченный актив использовался. |

| 10 | Доля стоимости, которая включается в расходы за период, признаваемый налоговым. Для определения данной величины берутся правила, предусмотренные пп. 2 п.4 ст. 346.5. |

| 11 | Доля стоимости НМА или ОС, которая включается в расходы в полугодии, определяется путем деления доли стоимости, включаемой в расходы за год, на число полугодий, указанных в гр.9. |

| 12 | Доля расходов, включаемая в базу для каждого полугодия:

Показатель гр.6 или 8 * показатель гр.11 / 100 |

| 13 | Доля расходов, включаемая в базу за год:

Показатель гр.6 или 7 * показатель гр.9 * показатель гр.11 / 100 |

| 14 | Величина расходов, учтенная в базе за прошедшие года (берется из гр.13 книги за прошлые года).

Графа не заполняется, если актив поступил в период работы на ЕСХН. |

| 15 | Остаток расходов, которые будут списаны в будущих периодах (гр.8 – гр.13 – гр.14).

Графа не заполняется, если актив поступил в период работы на ЕСХН. |

| 16 | Дата, в которой произошло снятие актива с учета в связи со списанием или выбытием. |