- Зарплата за март, выплаченная в апреле в 6-НДФЛ

- Выплаты при увольнении в 6-НДФЛ

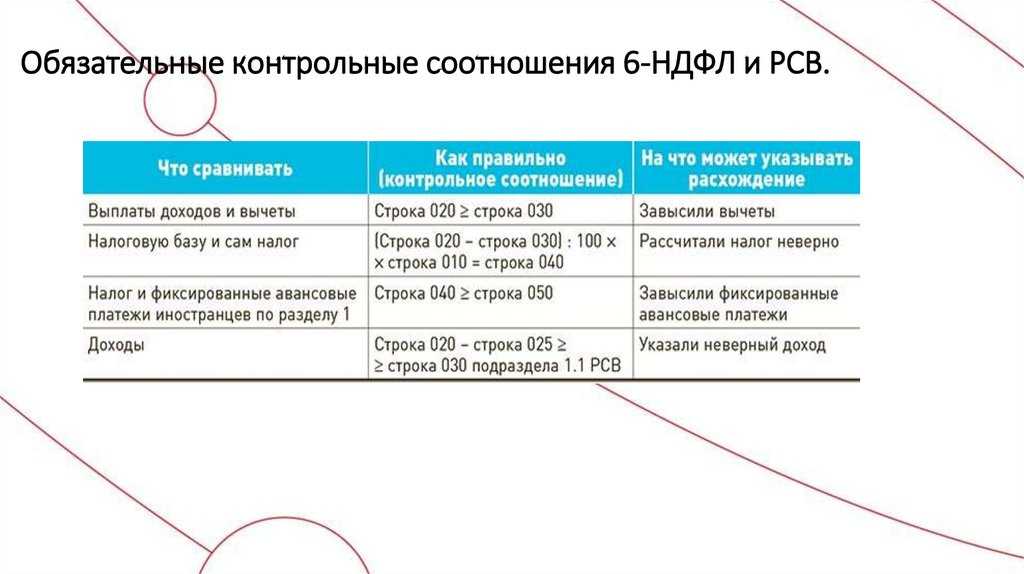

- Единые требования к оформлению 6-НДФЛ

- Документальное оформление командировочных расходов

- Единые требования к оформлению 6-НДФЛ

- Порядок расчета и выплат суточных

- Компания платит суточные больше лимита

- Как правильно оплатить командировку сотруднику

- Налоги и взносы с суточных при однодневной командировке

- Какими документами оформляются суточные командированных на 1 день сотрудников

- Особые сценарии: однодневная командировка

- Итоги

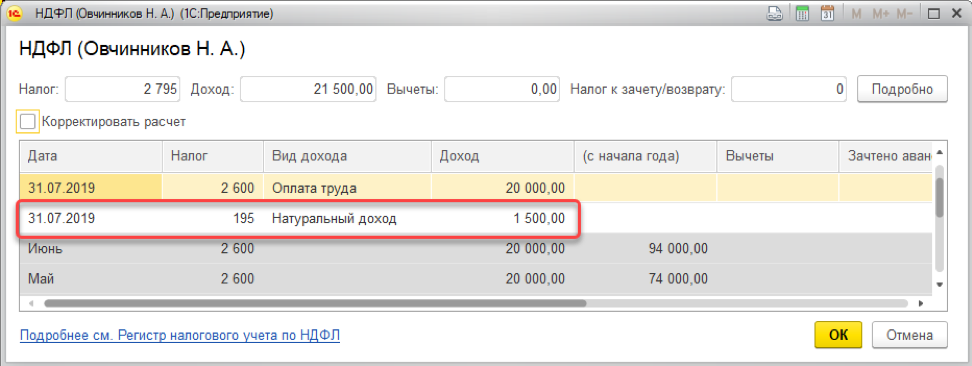

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020 – общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021 – первый рабочий день января следующего года;

- в поле 022 – сумму НДФЛ, удержанного с зарплаты за декабрь.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021 – рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 – общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110 – общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112 – общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120 – общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160 – общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Единые требования к оформлению 6-НДФЛ

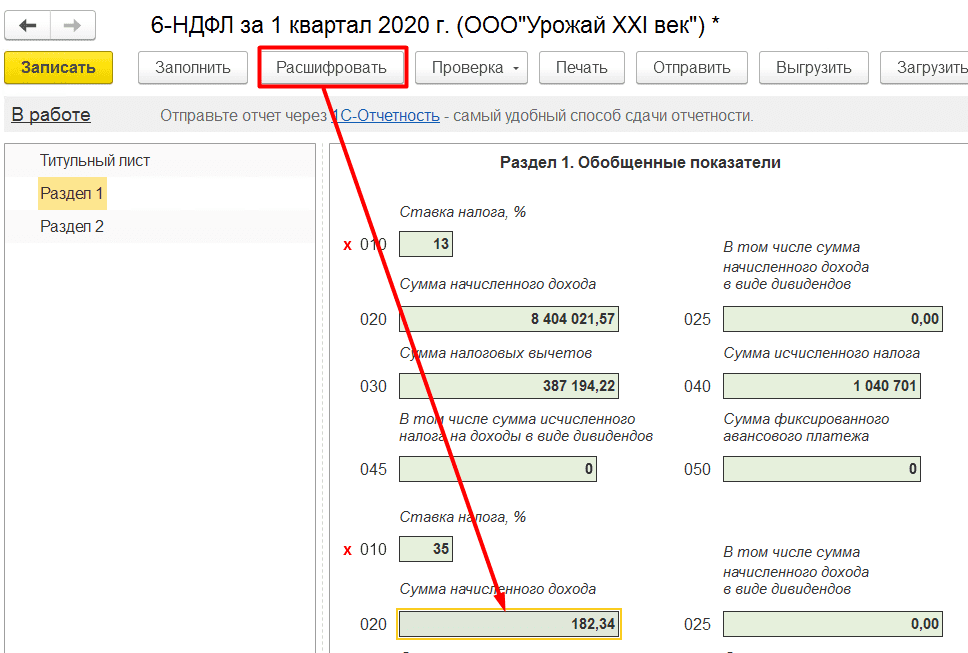

Это типовая форма отчетности, по которой налоговый агент (ИП, организация) отчитывается за доходы своего персонала. Документ введен и применяется с 2016 г. Его структура состоит из титульного листа и 2 разделов. Формируется этот вид отчетности нарастающим итогом за первый квартал, полгода, 9 и 12 месяцев.

Записи делаются на основании имеющейся информации по доходам, вычетам, НДФЛ. Вносить сведения должен налоговый агент. Он же сдает заполненный документ ИФНС.

Правила заполнения настоящей формы определены и закреплены официально ФНС РФ. Обязательны для заполнения показатели сумм и реквизиты. Если страницы для сведений, которые надо внести, не хватает, то берется нужное количество страниц для заполнения. В знакоместах, которые не заполнены, проставляются прочерки.

Форму можно заполнить на компьютере и распечатать. Тогда прочерки в пустующих позициях не ставятся. Используется шрифт Courier New 1 (6-18 пунктов).

На каждой заполненной странице прописывается дата, ставится подпись главы организации (ИП, нотариуса, адвоката, представителя налогового агента).

Документальное оформление командировочных расходов

Типовые формы учетных документов для оформления командировочных расходов утверждены постановлением Госкомстата России от 06.04.2001 № 26 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Для направления работника в служебную командировку должен быть оформлен приказ по организации за подписью руководителя, в котором должны быть указаны цель, сроки и место командировки, перечень лиц, направляемых в командировку (типовые формы № Т-9 «Приказ (распоряжение) о направлении работника в командировку», № Т-9а «Приказ (распоряжение) о направлении работников в командировку»).

Документом, подтверждающим факт направления работника в командировку, является командировочное удостоверение (типовая форма № Т-10 «Командировочное удостоверение»). На командировочном удостоверении делаются отметки о дате убытия работника в командировку и его прибытии к месту назначения. Подтверждением убытия работника в зарубежную командировку может служить отметка визового контроля в паспорте.

Для каждого работника должно быть сформулировано служебное задание, которое оформляется документом типовой формы № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении». По возвращении из командировки, работник делает записи о выполнении служебного задания, его непосредственный руководитель делает пометки о полноте и качестве проделанной работы.

Вернувшись из командировки, работник заполняет авансовый отчет (типовая форма № АО-1, утв. постановлением Госкомстата России от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»), к которому прилагает документы, подтверждающие понесенные расходы (кассовые и товарные чеки, счета, квитанции, билеты и др.).

Организация может прибегнуть к услугам туристической фирмы при направлении сотрудника в командировку. Обоснованием такого решения может быть уменьшение расходов при приобретении путевки, по сравнению с приобретением услуг по проезду и проживанию отдельно. Если поездка работника в служебную командировку была организована туристической фирмой, то документами, подтверждающими соответствующие расходы, будут:

- договор с туристической фирмой,

- расчетные документы,

- путевка установленного образца,

- документы, подтверждающие оплату.

Оформление указанных документов не исключает необходимость составления приказа о направлении в командировку, служебного задания, командировочного удостоверения, авансового отчета.

Единые требования к оформлению 6-НДФЛ

Это типовая форма отчетности, по которой налоговый агент (ИП, организация) отчитывается за доходы своего персонала. Документ введен и применяется с 2016 г. Его структура состоит из титульного листа и 2 разделов. Формируется этот вид отчетности нарастающим итогом за первый квартал, полгода, 9 и 12 месяцев.

Записи делаются на основании имеющейся информации по доходам, вычетам, НДФЛ. Вносить сведения должен налоговый агент. Он же сдает заполненный документ ИФНС.

Правила заполнения настоящей формы определены и закреплены официально ФНС РФ. Обязательны для заполнения показатели сумм и реквизиты. Если страницы для сведений, которые надо внести, не хватает, то берется нужное количество страниц для заполнения. В знакоместах, которые не заполнены, проставляются прочерки.

Форму можно заполнить на компьютере и распечатать. Тогда прочерки в пустующих позициях не ставятся. Используется шрифт Courier New 1 (6-18 пунктов).

На каждой заполненной странице прописывается дата, ставится подпись главы организации (ИП, нотариуса, адвоката, представителя налогового агента).

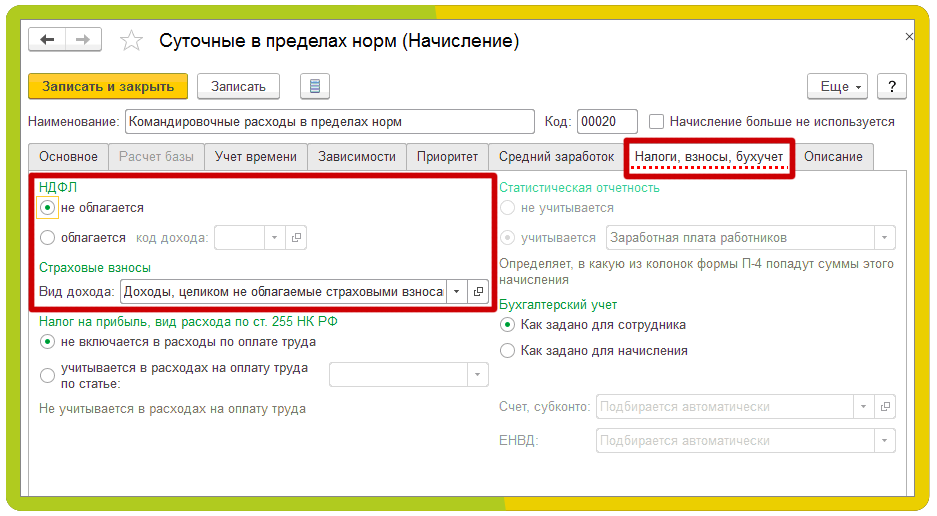

Порядок расчета и выплат суточных

Точный размер суточных не прописан в Трудовом Кодексе Российской Федерации. Поэтому предприятие может самостоятельно определить размер суточных и прописать из в своих нормативных актах.

Важно. В законодательстве России не предусмотрен максимальный предел суточных выплат, но определены суммы, с которых не уплачивается налог

И так рассмотрим в виде таблицы размер максимальных суточных выплат, с которых не берется налог:

Размер суточных выплат зависит от расчета предполагаемых затрат во время командировки. Начало командировки будет начинаться отчитываться с момента отбытия с места работы. Время, которое потраченное на путь до вокзала, так же входит в командировочные расходы.

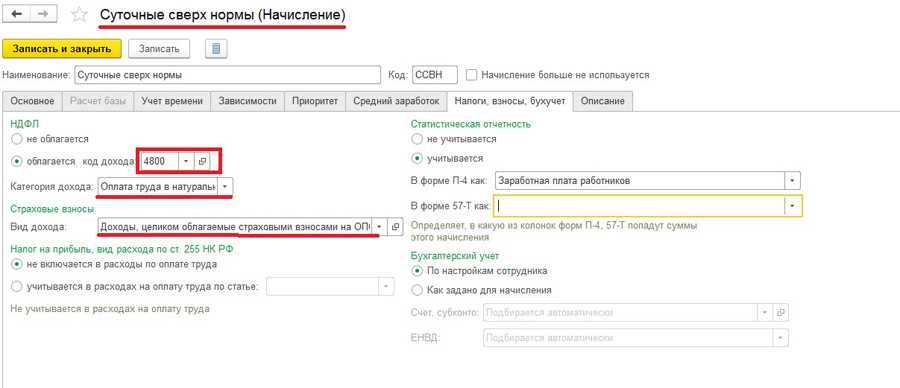

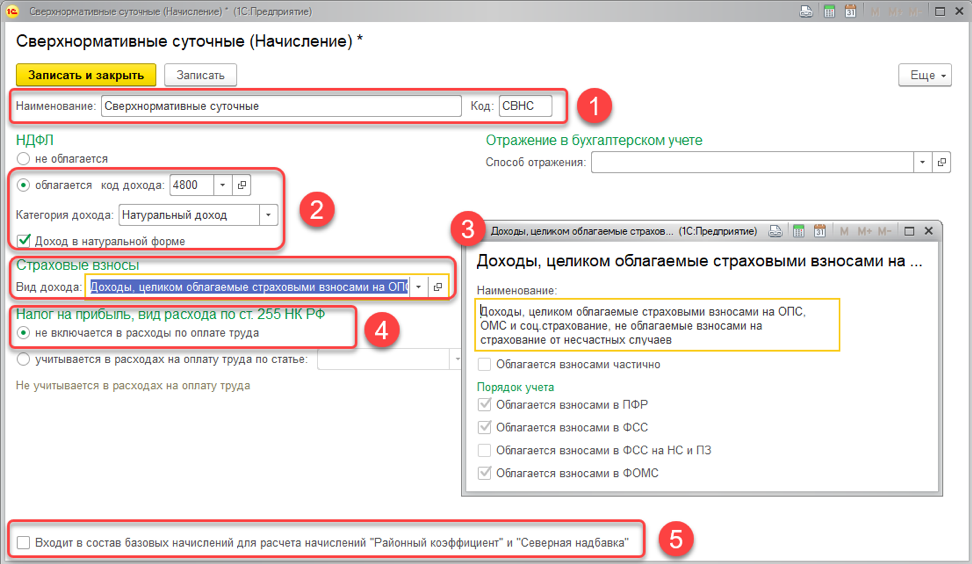

Если размер суточных превышает максимальную сумму, которая не подлежит к налогообложению, тогда налогом будет облагаться та сумма, которая превышает лимит. Сумма, которая превышает льготный лимит, облагается налогом в размере 13%. Так же кроме НДФЛ, необходимо с суммы суточных сверх нормы так же уплатить страховые взносы.

Например, сотрудник кредитного отдела АО « Банк Капитал» Валяник И.В. отправился в командировку с 15 по 17 февраля в Данию. Руководство кредитной организации установило суточную выплату в размере 250 датских крон (DDK) в сутки. Оплата суточных при командировках на территории РФ на предприятии установлено 700 рублей.

За все время нахождения в командировке сотруднику начислены суточные:

- за 2 дня нахождения в Дании – 500 крон (250 DDK в день * 2 дня);

- за 1 день приезда в Россию – 700 рублей.

Курс датской кроны на 20 февраля был равен 8,42 руб./крона.

Весь размер суточных выплат бухгалтер кредитной организации АО «Банк Капитал» учел при налоге на прибыль.

500 DDK * 8,42 руб./DDK + 700 рублей = 4910 рублей.

Размер суточных при командировках за границу были вычислены исходя из курса валюты, действующей на дату их оплаты. При расчёте суммы НДФЛ бухгалтер не брал в расчёт суточные, поскольку их сумма не превышает льготный размер, который освобождён от уплаты налогов.

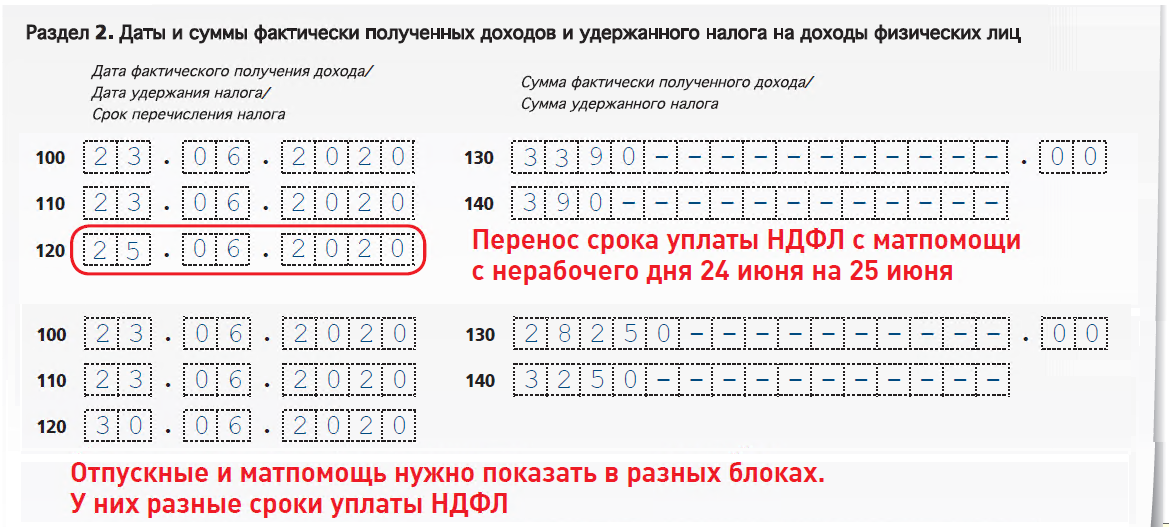

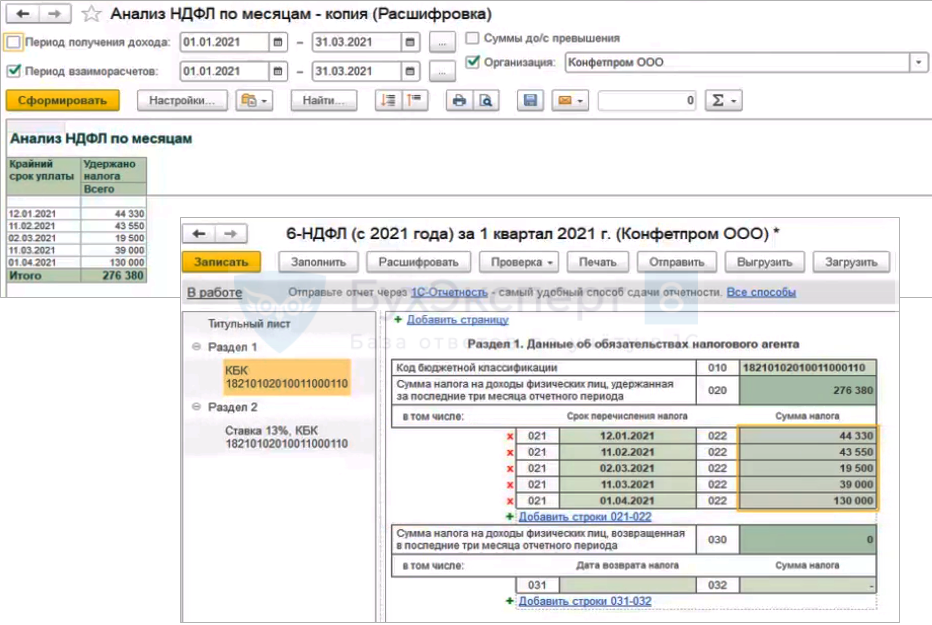

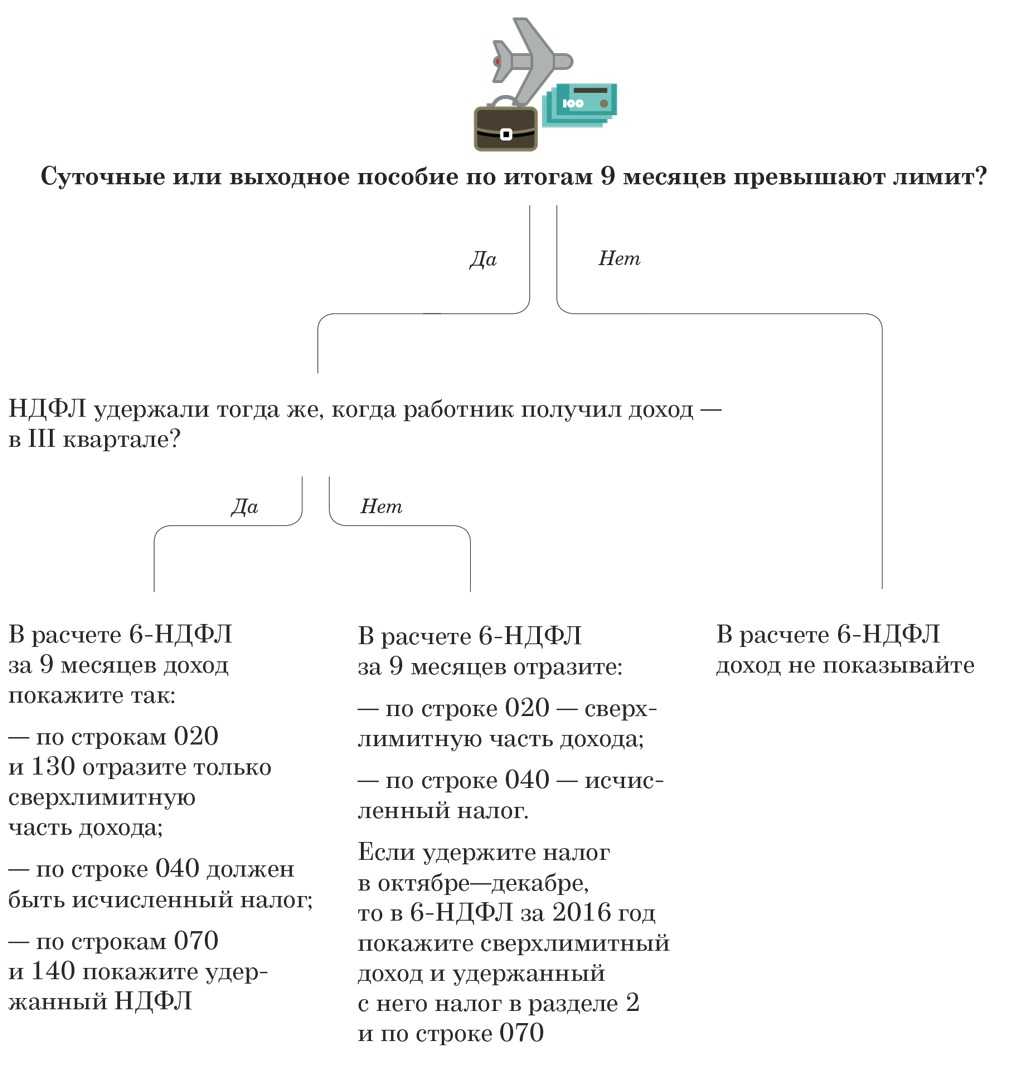

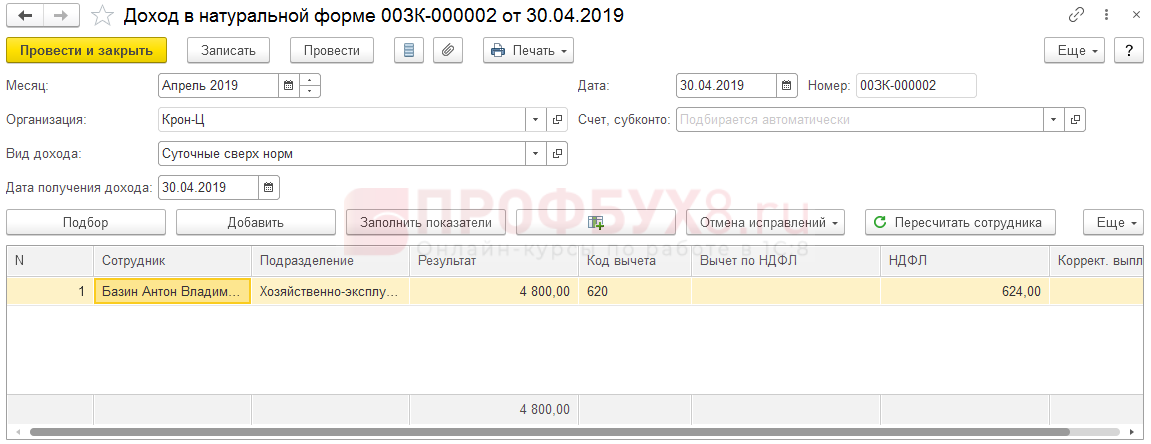

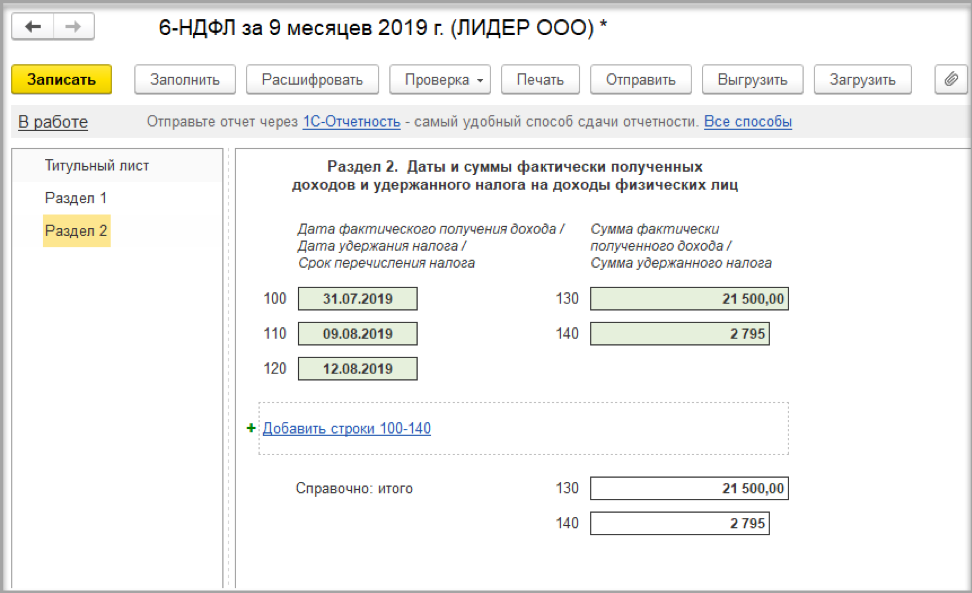

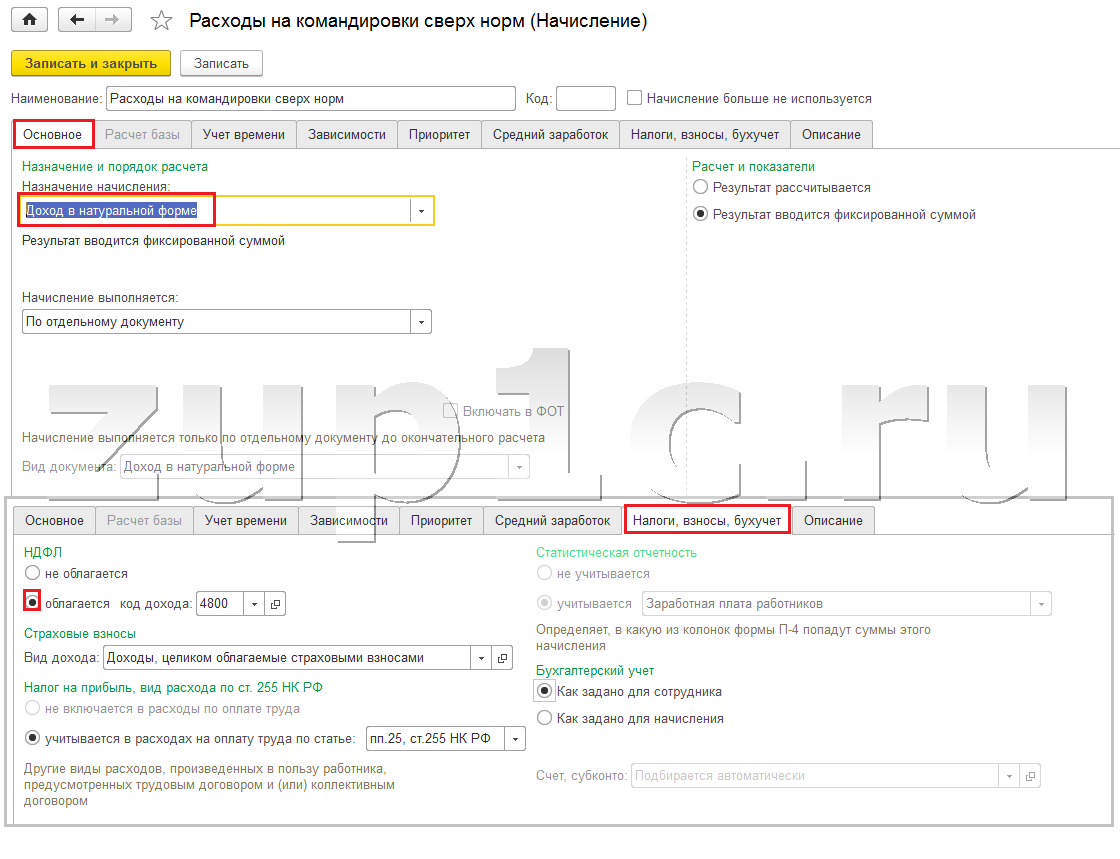

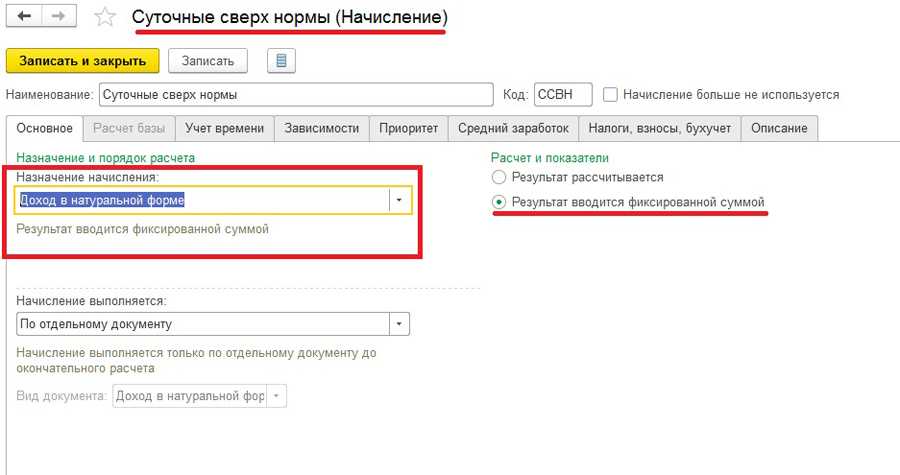

Компания платит суточные больше лимита

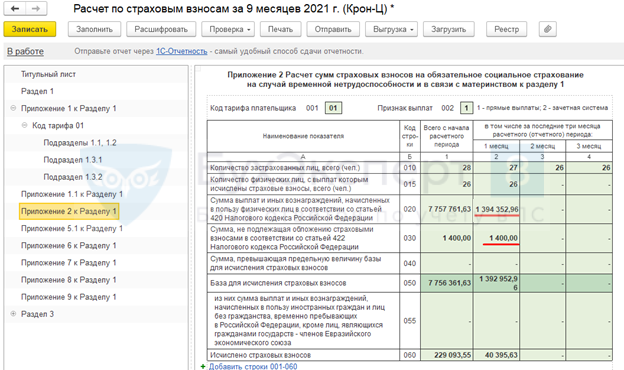

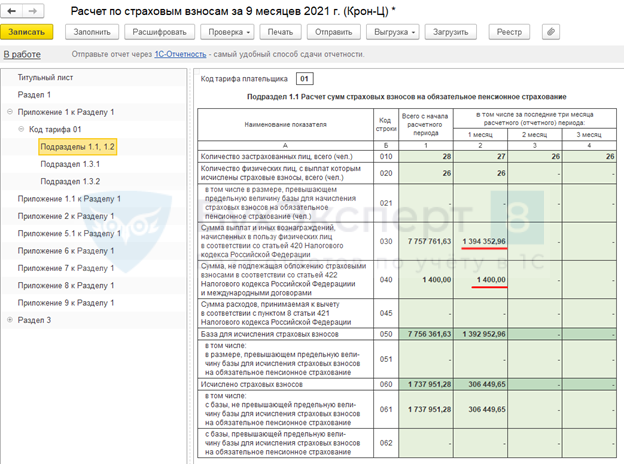

Компания установила размер суточных вовнутреннем положении. За каждый день служебной поездки по России компания платит более 700 рублей, за границей — более 2 500 рублей.

От НДФЛ освобождены суточные в пределах лимита: 700 рублей за каждый день командировки по России и 2 500 рублей в поездках за границу (п. 3 ст. 217 НК РФ). Суточные в пределах лимита в расчете не отражайте. Если компания выдает больше, в разделах 1 и 2 расчете запишите только сумму, которая превышает лимит.

Дата получения дохода в виде суточных — последний день месяца, в котором руководитель компании утвердил авансовый отчет. Дата выдачи суточных значения не имеет. На последний день месяца исчислите НДФЛ со сверхлимитных суточных.

Компания удержала НДФЛ в течение квартала. Отразите суточные в разделах 1 и 2 расчета. В строке 020 запишите суточные сверх лимита. В строке 040 — НДФЛ с них, в строке 070 — удержанную сумму. В строке 100 раздела 2 поставьте дату получения дохода — последний день месяца. В строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

Компания удержала НДФЛ в следующем квартале. В квартале, в котором компания начислит доход и налог, покажите суммы сверх лимита в разделе 1. В строке 020 — доход, в строке 040 — исчисленный НДФЛ.

НДФЛ, исчисленный с суточных, удержите с ближайшего денежного дохода. Удержать можно не более 50 процентов дохода (п. 4 ст. 226 НК РФ). В периоде, когда компания удержит НДФЛ, отразите выплату в строке 070 раздела 1 (письмо ФНС России от 16.05.16 № БС-4-11/8609).

Раздел 2 в любом случае заполняйте только в отчетности за период, в котором удержали НДФЛ. В строке 100 запишите последний день месяца, в котором руководитель утвердил авансовый отчет. В строке 110 — дату выплаты дохода, с которого компания смогла удержать НДФЛ. В строке 120 — следующий рабочий день.

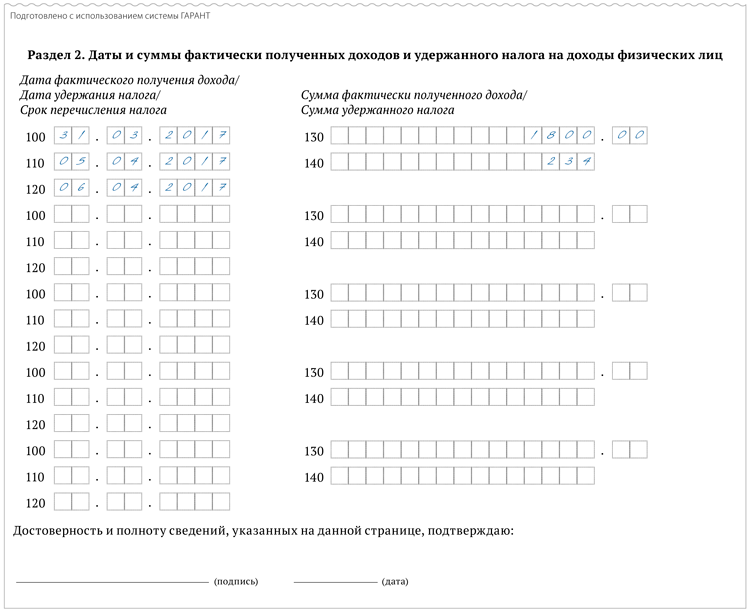

На примере

Компания за каждый день служебной поездки выдает суточные — 1000 руб. В марте сотрудник ездил в командировку на 10 дней. Компания выдала работнику 10 000 руб. (1 000 руб. × 10 дн.). Авансовый отчет руководитель утвердил 28 марта. Дата получения дохода в виде сверхлимитных суточных — 31.03.2016. На эту дату компания начислила доход — 3 000 руб. (10 000 руб. — 700 руб. × 10 дн.). И исчислила НДФЛ — 390 руб.

(3 000 руб. × 13%). 3000 руб. компания включила в строку 020 расчета за первый квартал, а 390 руб. — в строку 040.

НДФЛ компания удержала из зарплаты за март, которую выдала 5 апреля. Налог с суточных в строку 070 компания включила в расчет за полугодие. Раздел 2 по сверхлимитным суточным компания заполнила только в расчете за полугодие. Дата получения дохода по зарплате и сверхлимитным суточным совпадает — 31.03.2016, поэтому компания объединила выплаты и отразила в одном блоке строк 100–140. Зарплата за март — 50 000 руб., НДФЛ — 6 500 руб. (50 000 руб. × 13%). Общий доход работника на 31.03.2016 — 53 000 руб. (50 000 + 3 000). НДФЛ — 6 890 руб. (390 + 6 500). Компания заполнила расчет, как в образце 50.

Образец 50. Как заполнить в разделе 2 суточные сверх лимита:

Наверх

Письмо Министерства финансов РФ №03-04-06/36099 от 21.06.2016

Департамент налоговой и таможенной политики рассмотрел письмо ООО по вопросу определения облагаемой базы по налогу на доходы физических лиц при направлении работников в служебные командировки и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с пунктом 3 статьи 217 Кодекса при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2500 рублей за каждый день нахождения в заграничной командировке.

Суммы суточных, выплаченные работнику сверх размеров, установленных пунктом 3 статьи 217 Кодекса, являются объектом обложения налогом на доходы физических лиц.

В соответствии с подпунктом 6 пункта 1 статьи 223 Кодекса дата фактического получения дохода по налогу на доходы физических лиц определяется как последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки.

Определение дохода, подлежащего налогообложению, с учетом положений пункта 3 статьи 217 Кодекса производится организацией — налоговым агентом в последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки, а исчисление сумм налога производится налоговыми агентами в соответствии с пунктом 3 статьи 226 Кодекса на дату фактического получения дохода.

Как правильно оплатить командировку сотруднику

- в строке 100 – последнее число месяца, за который организация начислила средний заработок;

- в строке 110 – дату выплаты среднего заработка;

- в строке 120 – следующий рабочий день после выплаты;

- в строке 130 – сумму среднего заработка;

- в строке 140 – удержанный НДФЛ.

Это следует из пунктов 3.3 и 4.2 Порядка, утвержденного приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Сотрудник, направляемый в служебную поездку, имеет право на гарантии, в частности, на сохранение рабочего места и среднего заработка (ст. 167 ТК РФ). Средняя заработная плата выплачивается за все дни нахождения в командировке по графику, установленному для сотрудника. Оплачиваются даже дни нахождения в пути (п. 9 Положения, утв. постановлением Правительства от 13.10.2008 № 749).

К сведению

Сотрудникам, заболевшим в командировке, средний заработок за дни болезни не сохраняется. За это время работникам полагается больничное пособие и суточные. Расходы на наем жилья нужно возместить только, если работника не поместили в стационар (п. 25 Положения, утв. постановлением Правительства от 13.10.2008 № 749).

Отметим, что за время командировки нельзя выплачивать зарплату вместо среднего заработка (ст. 167 ТК РФ). Аналогичные разъяснения дают чиновники-трудовики (письмо Роструда от 05.02.2007 № 275-6-0). При этом, если средний заработок за время командировки окажется меньше заработной платы сотрудника за этот период, то разницу ему можно компенсировать.

Бланк 6-НДФЛ должен заполняться на основе данных, которые находятся в регистре налогового учёта. Предоставлять такую форму должны все налогоплательщики. Это могут быть организации и частные предприниматели.

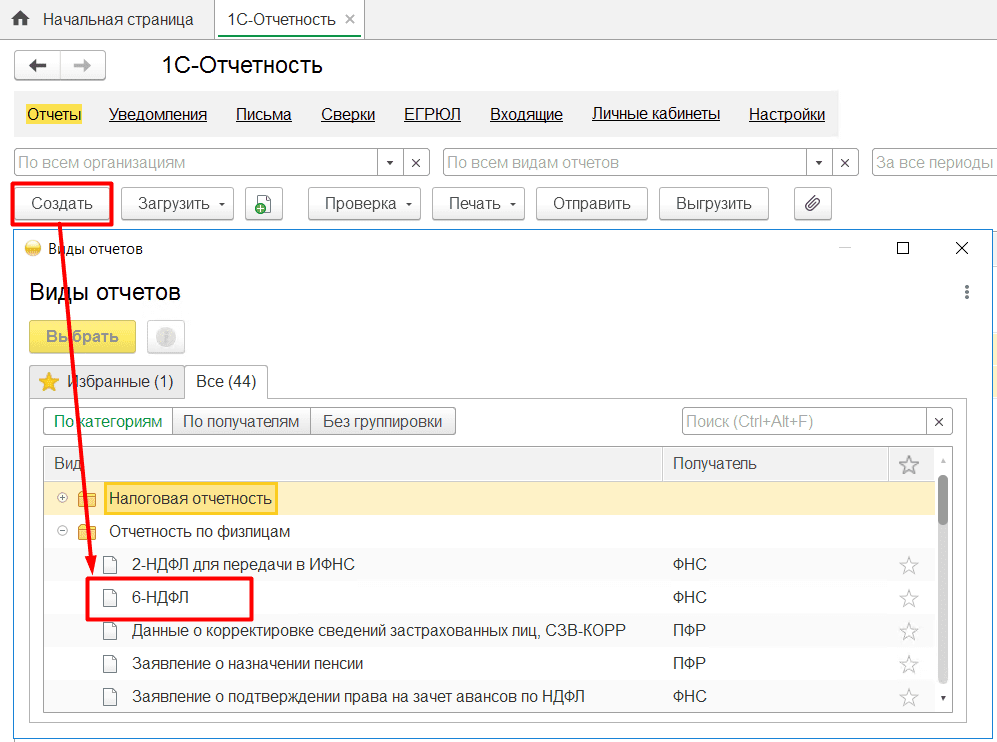

Сдаётся отчёт четыре раза за год:

- За три месяца – максимум до 30 апреля.

- За шесть месяцев – до 31 июля.

- За девять месяцев – до 31 октября.

- За двенадцать месяцев – максимум до 1 апреля предстоящего года.

В случае, когда налогоплательщик не сдаёт вовремя госотчётность, предусматривается наказание за несоблюдение Закона РФ (глава 1.2 статья 120 и статья 126 НК РФ). Наказание последует в виде штрафа: за каждый просроченный месяц – 1000 рублей, за каждый несданный документ – от 200 рублей.

При выплате среднего заработка в командировке 6 НДФЛ заполняется следующим образом:

- строка 100 – последний день месяца, за который начислили средний заработок (дата начисления заработной платы);

- строка 110 – день выплаты среднего заработка;

- строка 120 – следующий рабочий день после даты в строке 110;

- строка 130 – сумма среднего заработка, выданная за дни командировки;

- строка 140 – сумма удержанного НДФЛ с выплаты по строке 130.

Так как средний заработок – это часть зарплаты, поэтому датой дохода считается последний день месяца, за который начислили эту выплату. Этот день нужно указать в строке 100 расчета 6-НДФЛ (см., например, письмо Минфина от 09.04.2018 № 03-04-07/23964, доведено до ИФНС письмом ФНС от 17.04.2018 № БС-4-11/7320).

Налоги и взносы с суточных при однодневной командировке

Во избежание разногласий с налоговой инспекцией в вопросе, какие расходы следует или не следует считать суточными, важно правильно рассчитать налоги и правильно оформить существующие расходы, которые, как известно, уменьшают налогооблагаемую базу.

Какими документами оформляются суточные командированных на 1 день сотрудников

Что касается правильного документального оформления, то работодатель должен в локальном нормативном акте подробно описать все нюансы по расчету и оплате суточных и иных расходов сотрудников во время их пребывания в однодневных командировках.

В ст. 168 ТК РФ имеется указание, что порядок и размер возмещаемых командированным работникам расходов должны быть прописаны в коллективном договоре или ином локальном документе. К последнему можно отнести принятие положения о командировках на предприятии. Указанное положение должно быть утверждено приказом руководителя.

Как составить положение о командировках, вы можете прочитать в нашей статье.

Обоснование сотрудником понесенных им трат, связанных с выполнением служебного задания в командировке, может содержаться в служебной записке, предоставляемой работодателю при возвращении из командировки с приложением всех подтверждающих документов.

Правила удержания налогов и страховых взносов при учете расходов на выплату суточных

- НДФЛ. Если командированный сотрудник предоставит по возвращении из однодневной командировки все подтверждающие документы по своим тратам в служебных целях, то удерживать НДФЛ с суточных не потребуется. Если же документы по какой-либо причине не могут быть предоставлены, то от удержания налога с доходов физлиц освобождается размер суточных (т. е. компенсационных расходов, связанных с командировкой), который не превышает 700 руб. для командировок внутри страны (письмо Министерства финансов от 01.03.2013 № 03-04-07/6189). Вместе с тем в письме от 17.05.2018 № 03-15-06/33309 Минфин указал, что выплаты при однодневных командировках нельзя квалифицировать как суточные, поэтому не облагать их НДФЛ можно только при наличии документального подтверждения. Таким образом, возможно, налогоплательщику придется отстаивать свою точку зрения в суде, апеллируя к постановлению Президиума ВАС РФ от 11.09.2012 № 4357/12.

- Страховые взносы. Выплаты, произведенные командированному в виде сохраняемого за ним среднего заработка, облагаются страховыми взносами. Что касается компенсационных выплат командируемому на 1 день сотруднику, то и ФСС, и Минфин настаивают, что такие выплаты облагаются страховыми взносами (письма Фонда соцстраха от 02.07.2013 № 15-03-14/05-6357, Минфина от 17.05.2018 № 03-15-06/33309).

В то же время если налогоплательщик решит оспорить решение контролирующих органов о доначислении страховых взносов с суточных при однодневной командировке в суде, то у него есть возможность полагаться на благоприятное для себя решение суда. В определении ВАС России от 14.06.2013 № ВАС-7017/13, а также в ряде решений арбитражных судов (например, постановлении АС Поволжского округа от 09.11.2018 № Ф06-38703/2018), содержится вывод, что выплаты, носящие компенсационный характер, не подлежат обложению страховыми взносами. Однако следует учитывать, что сложившаяся в настоящее время судебная практика относится к периоду действия закона «О страховых взносах» от 24.07.2009 № 212-ФЗ.

В абз. 4 п. 11 положения № 749 четко указывается, что если командированный на один день работник имеет возможность в тот же день вернуться домой (к своему основному месту жительства), то ему не положена выплата суточных. Но на основании ст. 168 Трудового кодекса работодатель вправе предусмотреть в коллективном договоре или ином локальном акте (к примеру, в положении о командировках) возможность компенсационных выплат взамен суточных даже за те командировки, из которых командированный может в тот же день вернуться домой.

***

Размер суточных для сотрудников, направляемых в командировку на 1 день, устанавливается в каждой компании индивидуально. Он должен быть не меньше минимального: для госучреждений это 100 руб., а для других предприятий — любой.

***

Больше материалов по теме — в рубрике «Командировки».

Особые сценарии: однодневная командировка

К числу особых сценариев можно также отнести тот, при котором командировка сотрудника длится только один день.

Дискуссионный момент здесь вот в чем. С одной стороны, в п. 11 Положения по постановлению № 749 сказано, что суточные не выдаются работнику, отправленному в командировку, если он имеет возможность каждый день возвращаться на постоянное место жительства. Как следствие, если работодатель всё же выдает в этом случае суточные, они — по мнению налоговиков и некоторых судов — подлежат налогообложению на общих основаниях как трудовой доход гражданина (постановление ФАС Западно-Сибирского округа от 14.12.2011 № А27-2997/2011, письмо ФНС России по Москве от 07.05.2009 № 20-15/3/045313@).

С другой — очевидно, что суточные выдаются в целях компенсации личных расходов сотрудника, которые, скорее всего, будут даже при однодневной командировке. Эти расходы могут быть значительными, и работодатель обязан их возмещать — в силу требований ст. 167 ТК РФ. Как следствие, однодневные суточные по существу правомерно рассматривать как выплаты, аналогичные по назначению суточным, которые выплачиваются при многодневных командировках. Эта позиция также находила отражение в судах (постановление ФАС Московского округа от 26.04.2012 № А40-83149/11-116-236).

Точку в споре несколько лет назад поставил ВАС РФ, посчитав более весомой позицию, по которой НДФЛ на однодневные суточные начислять неправильно — прежде всего, в силу того что они нацелены на компенсацию личных расходов работника. Они выдаются не для того, чтобы он получал выгоду, и не должны рассматриваться в качестве налогооблагаемого дохода (с учетом лимита, разумеется). Данная оценка была отражена в постановлении Президиума ВАС РФ от 11.09.2012 № 4357/12.

***

Командировочные делятся на два типа: командировочная часть зарплаты и суточные. Первый тип выплат отражается в 6-НДФЛ точно так же, как обычная зарплата, поскольку является ее частью. Суточные показываются как налогооблагаемый доход только по суммам, превышающим установленный п. 3 ст. 217 НК РФ ежедневный лимит.

Больше информации о расчете 6-НДФЛ вы найдете в рубрике «НДФЛ».

Итоги

По некоторым специфичным выплатам сотрудникам НК РФ не содержит уточняющей информации, касающейся сроков для той или иной операции с НДФЛ. Однако к логическим выводам можно прийти, используя разъяснения ФНС, которых становится все больше и которые в скором времени, надеемся, ответят на все накопившиеся вопросы по заполнению расчета. С учетом норм этих разъяснений и НК РФ налог с суточных нужно удерживать с первой выплаты в следующем месяце после одобрения главой организации авансового отчета.

Узнавайте первыми о важных налоговых изменениях

Оформить подписку

Любите соц.сети? Приходите в нашу группу Вконтакте

Есть вопросы? Получите быстрые ответы на нашем форуме!