- [БП 3.0] [Расширения] Заполнение деклараций АЛКО 11 и 12 по складам

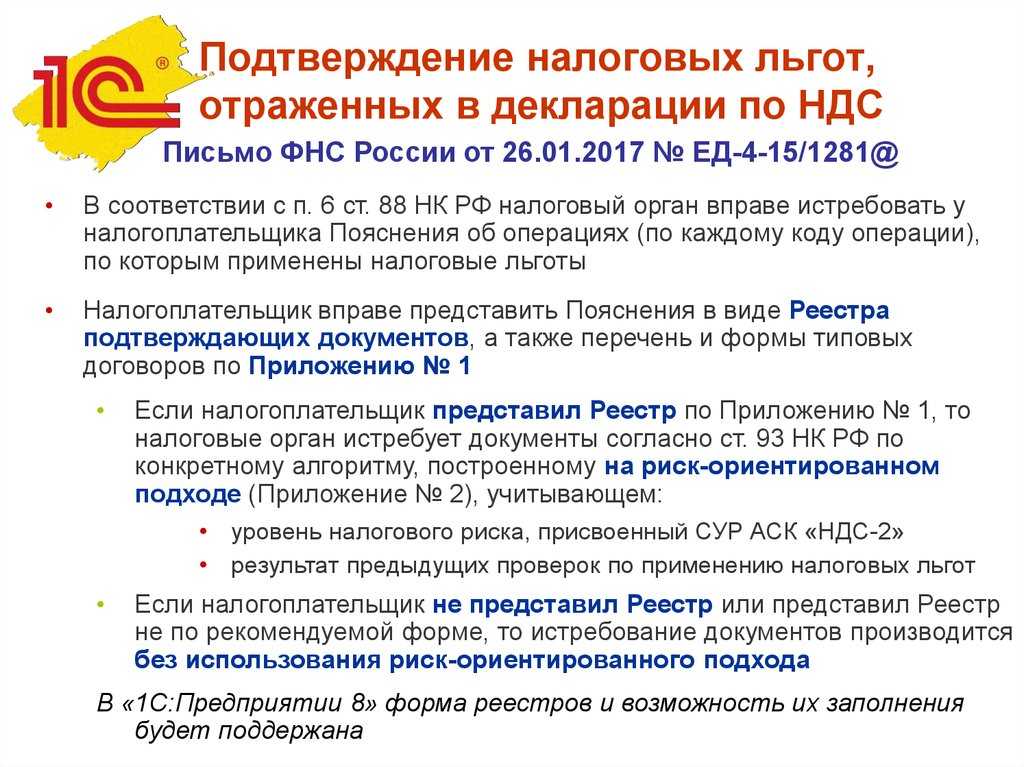

- Документальное подтверждение льгот по НДС

- Составляем реестр подтверждающих обоснованность применения льгот документов

- Условия освобождения от уплаты

- Коды налоговых льгот

- Нюансы применения основных льгот по НДС

- Как зарегистрировать приложение в Реестре отечественного ПО

- Чем подтверждаются исключительные права на ПО

- Перечень налоговых льгот

- Отказ от льгот

[БП 3.0] [Расширения] Заполнение деклараций АЛКО 11 и 12 по складам

Востребованность такого заполнения известна давно, в БП 3.0 не реализовано никак. Здесь сделано аналогично заполнению в КОРП по обособленным подразделениям, вместо которых «выступают» склады, по которым есть остатки или движения по алкогольной продукции.

11.01.2018 — Версия 2.0.4.2 БП 3.0.57.10 платформа 8.3.11.2899. Теперь всё в одном расширении. Внешние отчеты не нужны, уже проверено обновлением — работают обновлённые из типовой, заполнение изменено — склады используются как подразделения.

20.01.2019 — Версия 2.1.0.4 для БП 3.0.67.67 — изменен режим совместимости.

23/10/2020 — Версия 2.2.0.1 для БП 3.0.83.37 — в заполнение прочих поступлений и списаний включены перемещения товаров (если поступление на один склад, с которого затем товар перемещается по точкам).

1 стартмани

09.07.2017

24923

76

Alex_E

83

Документальное подтверждение льгот по НДС

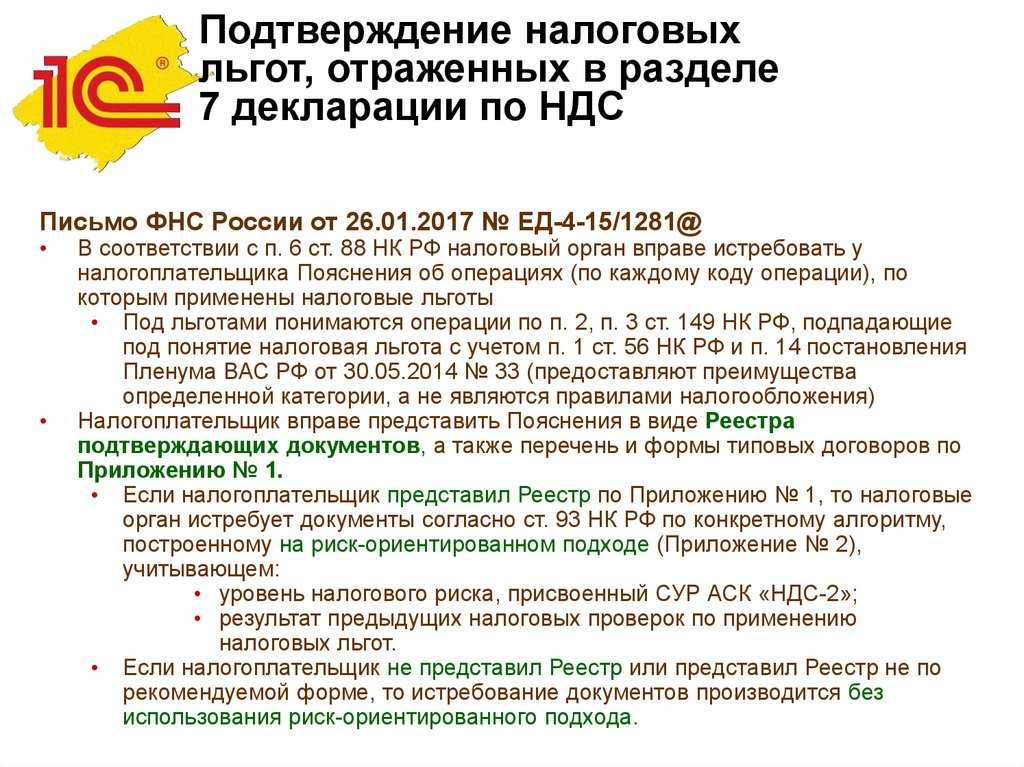

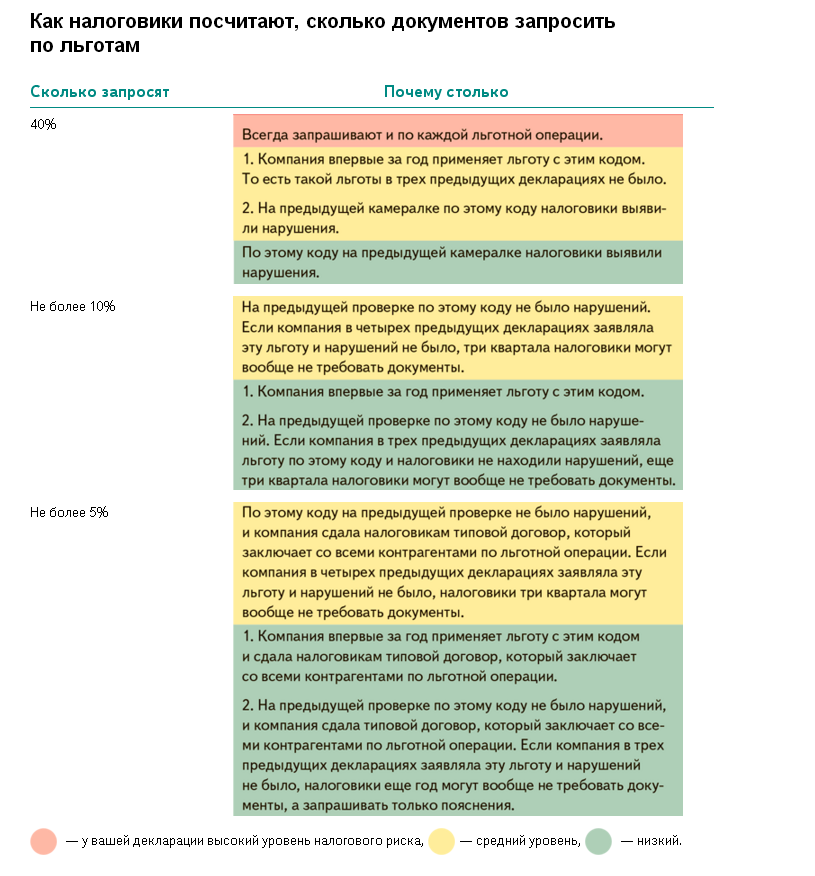

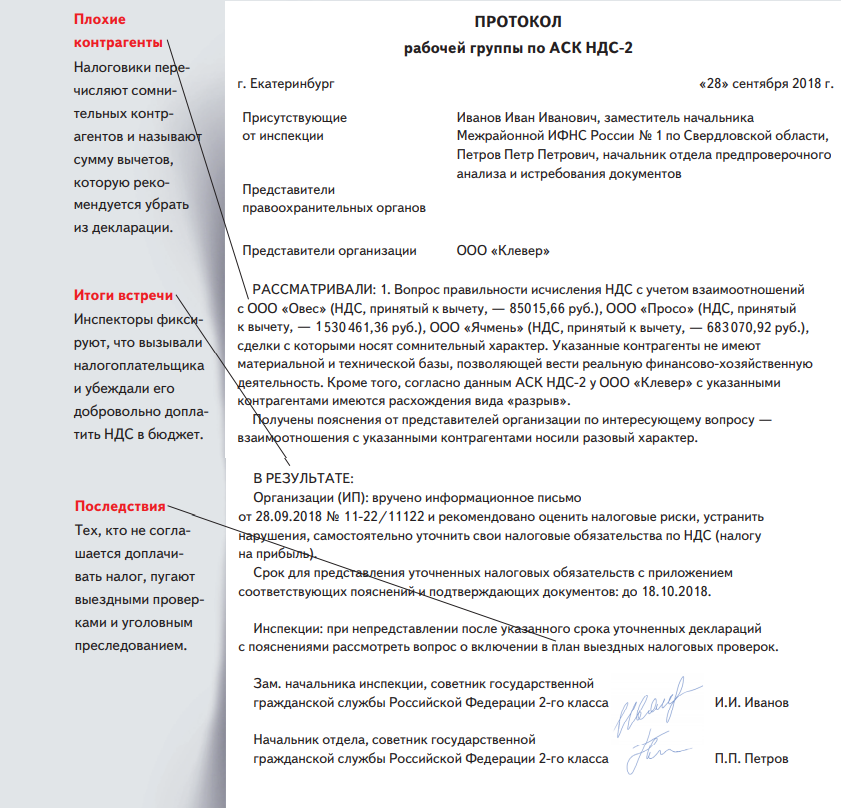

С 2017 года в вопросе применения льгот по НДС произошли изменения. Теперь проверка налоговых деклараций ориентируется на возможные риски. Это означает, что результатом выборки операций, по которым будут запрашиваться подтверждающие документы, будет не все имеющиеся в реестре подтверждающие бумаги, а только некоторые из них, наиболее рискоориентированные.

- 8 (800) 600-36-07 –Регионы

- +7 (499) 110-86-72 –Москва

- +7 (812) 245-61-57 –Санкт-Петербург

Чтобы проверка законности требования льгот по НДС происходила по этой новой схеме, организации-плательщику необходимо предоставить специальный реестр, данные из которого будут считаться доказательной базой правомерности этого. В противном случае, выборка не будет ограниченной, проверка станет полной и затянется.

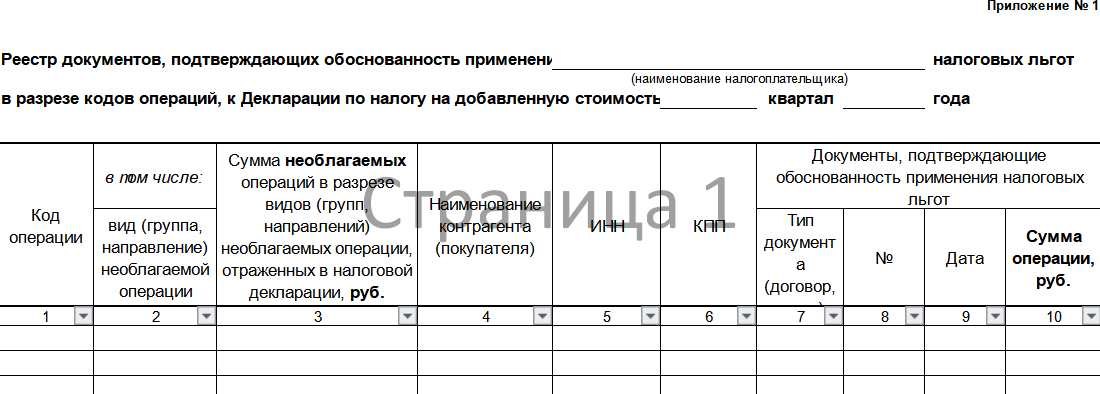

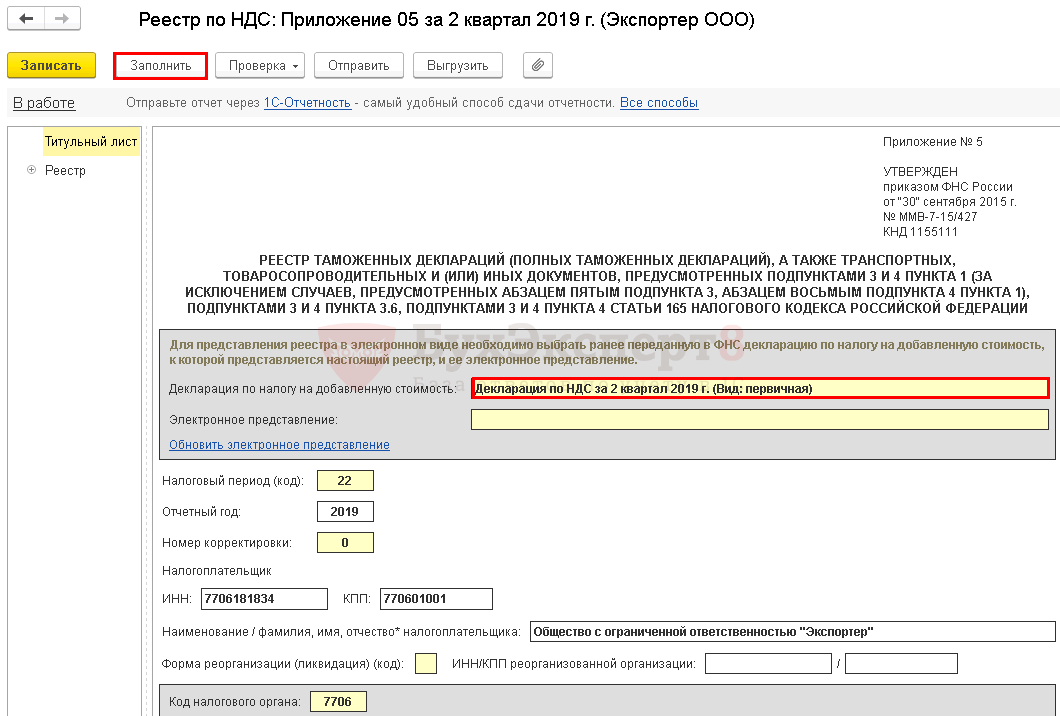

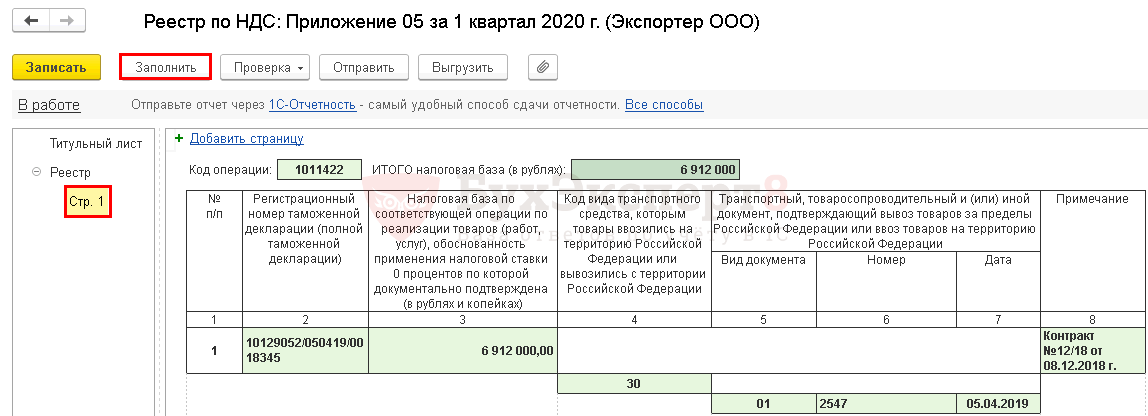

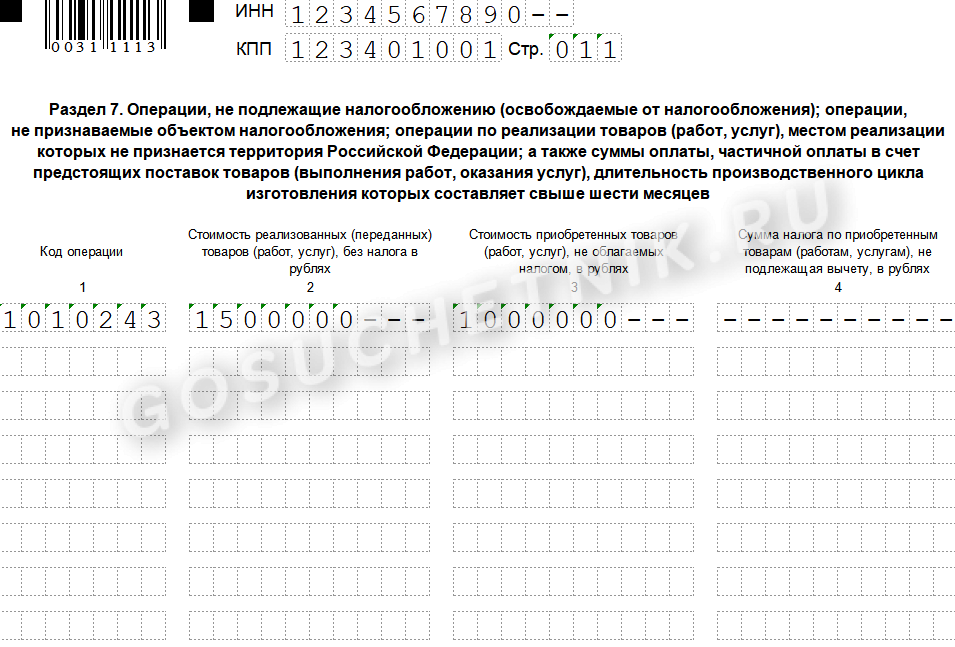

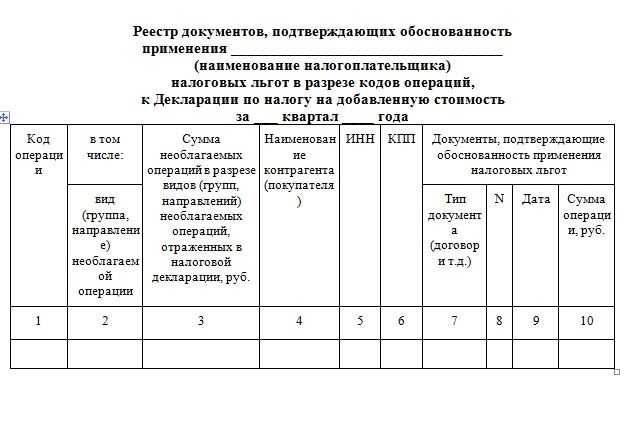

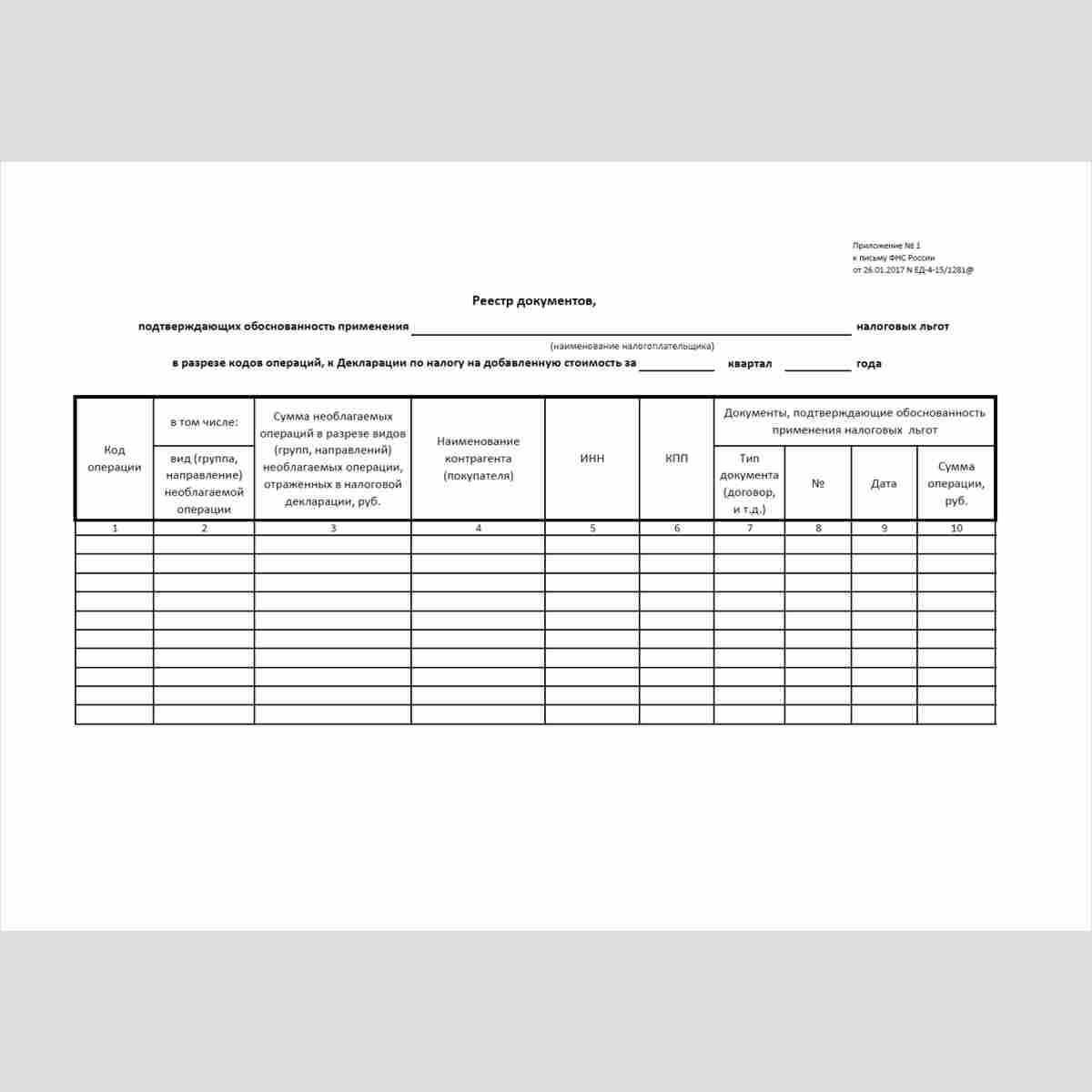

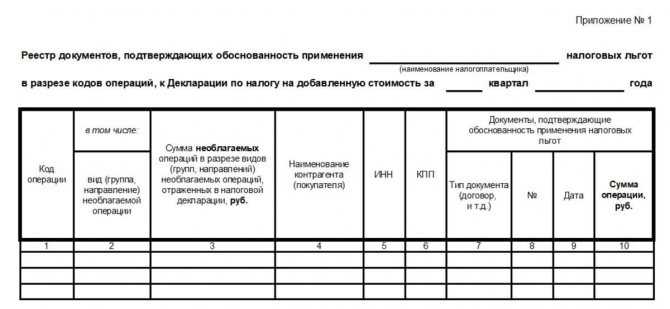

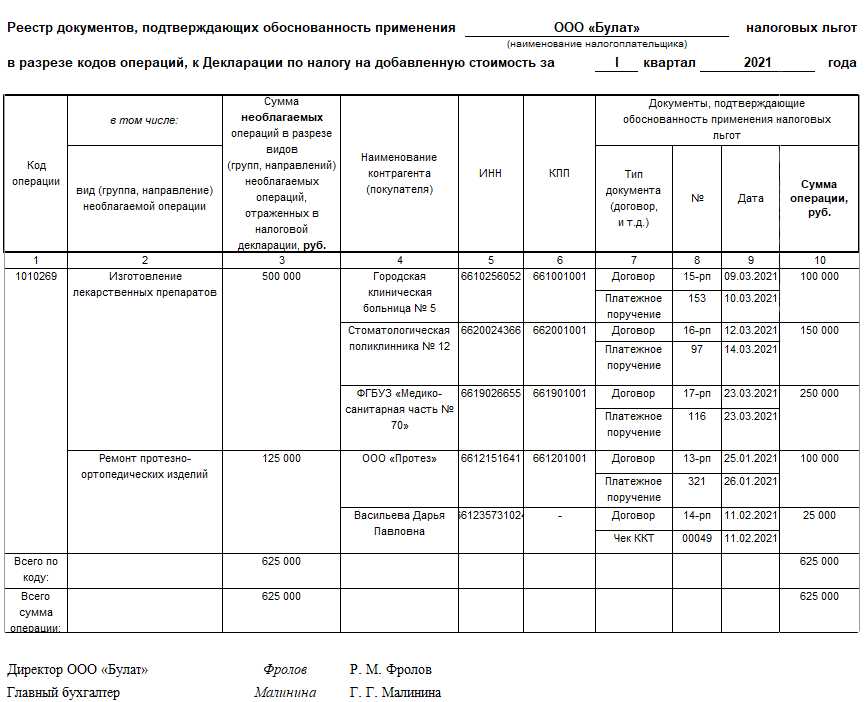

Составляем реестр подтверждающих обоснованность применения льгот документов

В соответствии с Рекомендациями «льготники» представляют пояснения в виде реестра документов, подтверждающих обоснованность применения льготы (приложение 1 к Письму ФНС России № ЕД-4-15/1281@).

Порядок истребования таких документов одинаков для всех категорий налогоплательщиков вне зависимости от их принадлежности к группе налогового риска. Напомним, уровень налогового риска присваивается информационной системой АСК «НДС-2″с учетом результатов предыдущих проверок (Письмо ФНС России от 03.06.2016 № ЕД-4-15/9933@). Различают три группы:

-

налогоплательщики с низким налоговым риском – они ведут реальную финансово-хозяйственную деятельность, своевременно и в полном объеме исполняют свои налоговые обязательства перед бюджетом, обладают соответствующими ресурсами (активами), их деятельность может быть проверена плановым выездным налоговым контролем;

-

налогоплательщики с высоким налоговым риском – они обладают признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе третьими лицами, не имеют достаточных ресурсов (активов) для ведения соответствующей деятельности, не исполняют свои налоговые обязательства (исполняют в минимальном размере);

-

налогоплательщики со средним налоговым риском – оставшиеся (не включенные в группы с высоким или низким налоговым риском) налогоплательщики.

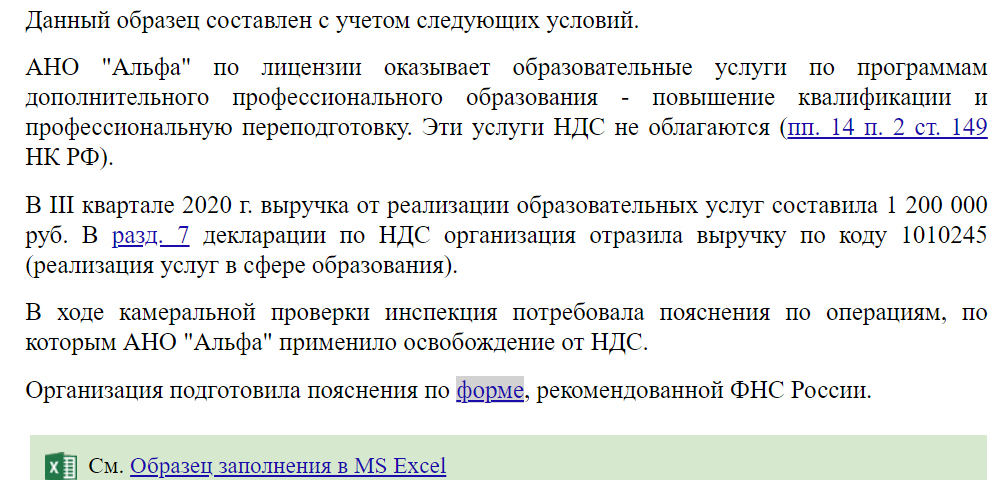

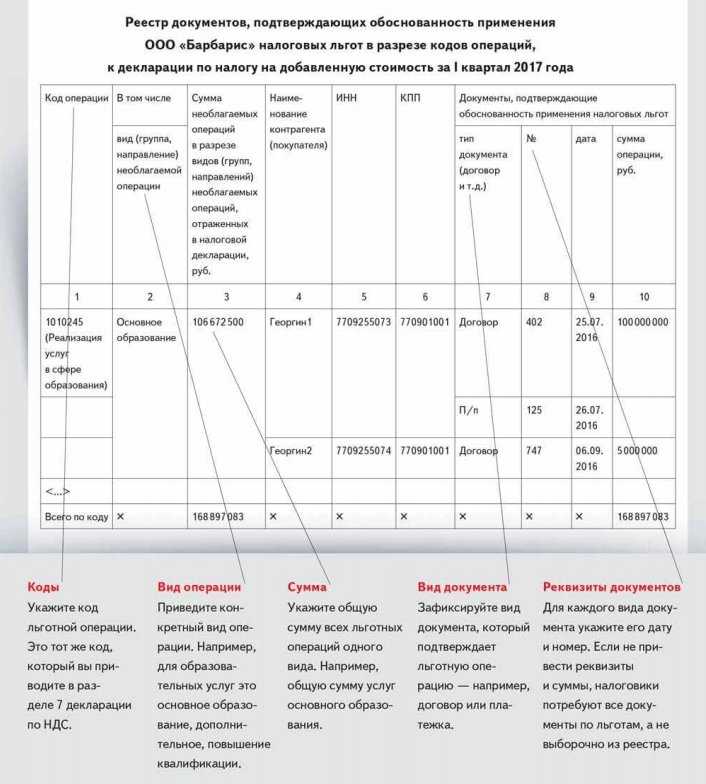

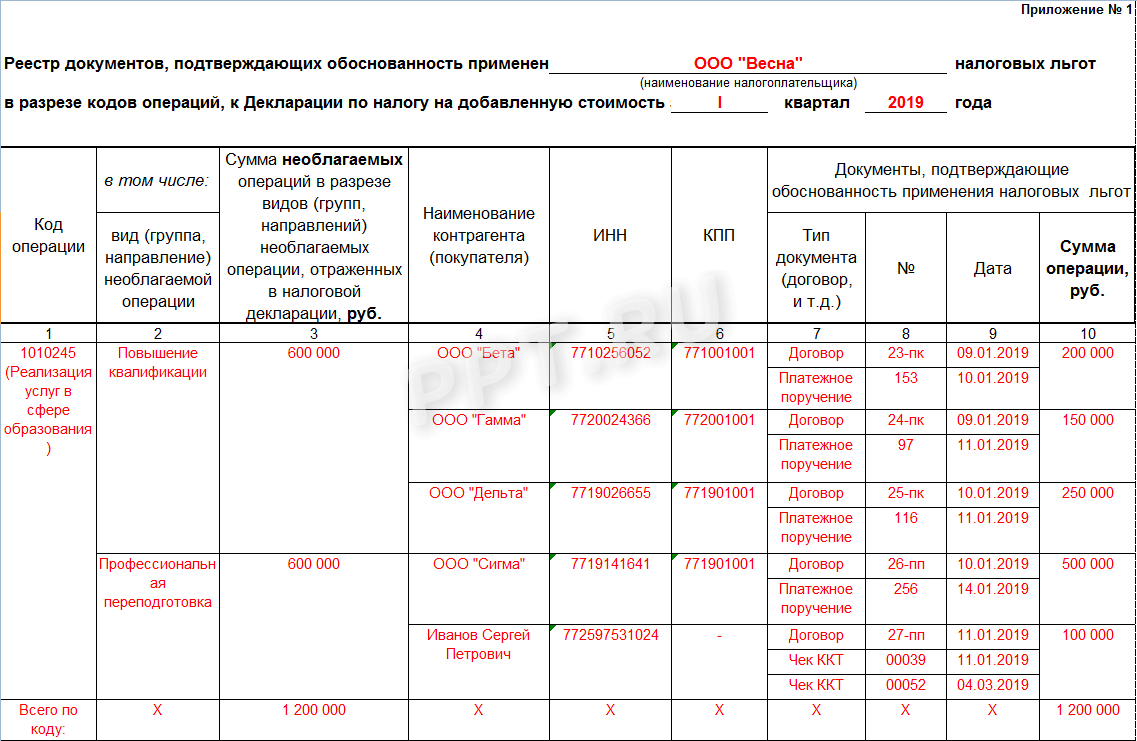

Пример 1.

Образовательное учреждение оказывает платные услуги образовательного характера, которые в соответствии с пп. 14 п. 2 ст. 149 НК РФ освобождаются от обложения НДС. Облагаемых НДС операций образовательное учреждение не осуществляет.

Доход от оказания образовательных услуг за I квартал отражен в разд. 7 налоговой декларации по НДС по соответствующему коду операции (1010245 – графа 1) в сумме 156 800 000 руб. (графа 2).

В ответ на требование налоговиков о представлении пояснений о льготируемых операциях учреждение представило реестр по рекомендуемой ФНС форме.

Количество перечисленных в реестре документов:

– по основному виду образования – 12;

– по дополнительному образованию – 15;

– по повышению квалификации – 20.

|

Код операции |

В том числе: |

Сумма необлагаемых операций в разрезе видов, отраженных в налоговой декларации |

Наименование контрагента |

ИНН |

КПП |

Документы, подтверждающие обоснованность применения льгот |

|||

|

вид (группа, направление) необлагаемой операции |

Тип документа (договор, платежное поручение и т. д.) |

№ |

Дата |

Сумма операции, руб. |

|||||

|

1010245 (реализация услуг в сфере образования) |

Основное образование |

106 800 000 |

Альфа |

Договор |

90 000 000 |

||||

|

П/п |

|||||||||

|

Бета |

Договор |

10 000 000 |

|||||||

|

П/п |

|||||||||

|

Гамма |

Договор |

5 000 000 |

|||||||

|

П/п |

|||||||||

|

Дзета |

Договор |

1 000 000 |

|||||||

|

П/п |

|||||||||

|

Тета |

Договор |

500 000 |

|||||||

|

П/п |

|||||||||

|

Сигма |

Договор |

300 000 |

|||||||

|

П/п |

|||||||||

|

Дополнительное образование |

35 500 233 |

… |

… |

… |

… |

… |

… |

… |

|

|

Повышение квалификации |

14 499 767 |

… |

… |

… |

… |

… |

… |

… |

|

|

Всего |

х |

156 800 000 |

х |

х |

х |

х |

х |

х |

156 800 000 |

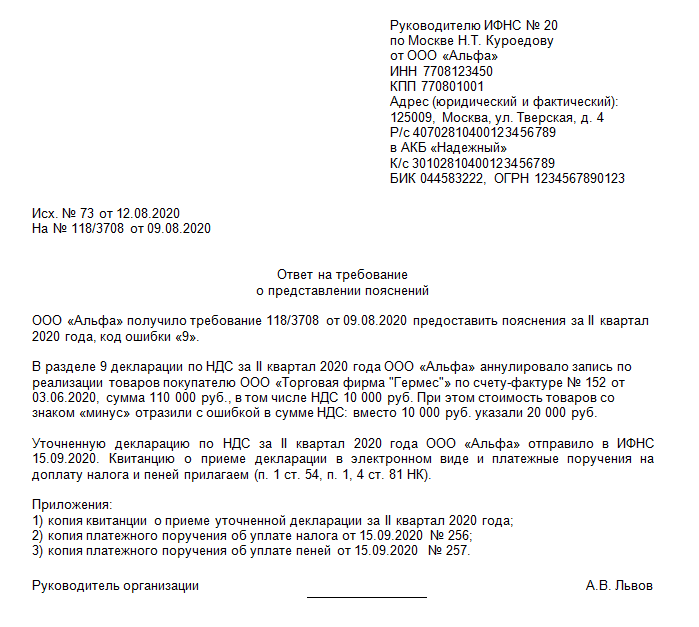

Если налогоплательщик не представит реестр или представил его не по рекомендованной форме, контролеры вправе запросить все документы по льготным операциям. (Довольно любопытно: с одной стороны, главное налоговое ведомство страны указывает, что реестр документов, подтверждающих правомерность использования льгот, носит рекомендательный характер, с другой, подчеркивает, что представление реестра не по рекомендованной форме может повлечь выставление сплошного требования о представлении документов.) Например, в случае невозможности идентифицировать подтверждающие документы, невозможности их соотнести с использованными льготами, неуказания в реестре суммы операции.

Пример 2.

ООО «Лютик» и ООО «Ромашка» представили декларации по НДС за I квартал 2017 года в одну ИФНС. В обеих декларациях заявлены льготные операции по пп. 2 и 3 ст. 149 НК РФ.

В ответ на требование налоговиков о представлении пояснений о льготируемых операциях ООО «Лютик» представило реестр по установленной в Письме ФНС России № ЕД-4-15/1281@ форме, а ООО «Ромашка» – в произвольной форме.

Согласно данным СУР АСК «НДС-2» оба налогоплательщика относятся к категории налогоплательщиков с высоким налоговым риском.

По итогам применения к указанным налогоплательщикам риск-ориентированного подхода ИФНС затребует:

– у ООО «Лютик» – сокращенный объем документов (подробности – в следующем разделе консультации);

– у ООО «Ромашка» – 100% объема документов по каждому коду льготной операции, без ограничения количества представляемых документов.

Таким образом, снизить налоговые риски можно, не отклоняясь от рекомендованной формы.

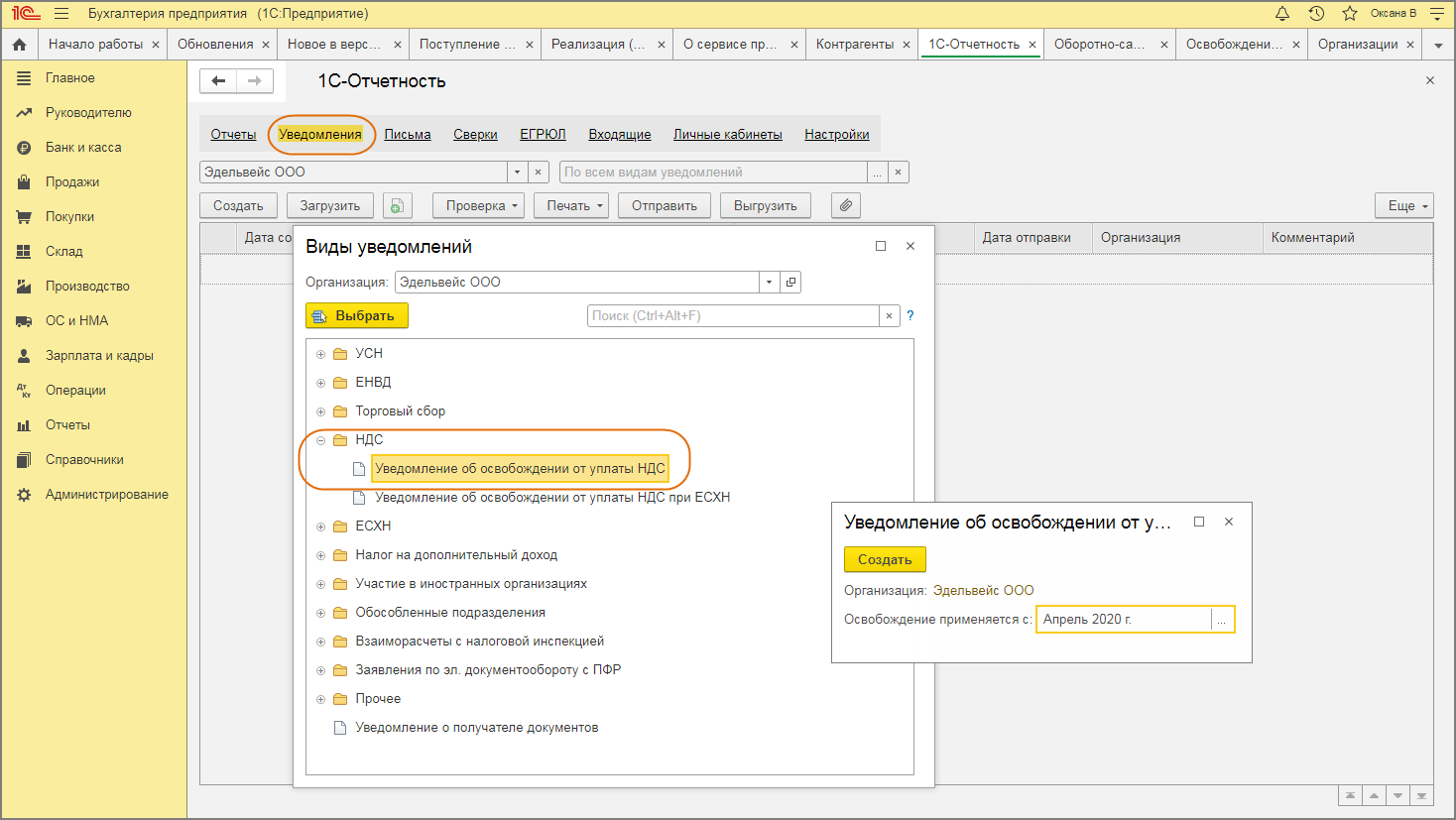

Условия освобождения от уплаты

Условия, при которых можно применять льготы по уплате НДС согласно ст. 145 НК РФ:

- С момента госрегистрации ИП или организации прошло не меньше трёх месяцев.

- Выручка за предыдущие 3 календарных месяца — не больше 2 млн руб. Её считают только по облагаемым НДС операциям, но без учёта самого налога.

Не получится избавиться от НДС, если налогоплательщик выступает налоговым агентом либо реализует импортные или подакцизные товары. Если есть и необлагаемые товары, и подакцизные, для применения льготы нужно вести раздельный налоговый учёт НДС.

Чтобы отказаться от налога на добавленную стоимость:

- Подайте в ИФНС уведомление по форме из приложения 1 к приказу Минфина № 286н от 26 декабря 2018 года. Срок — до 20 числа месяца, с которого начнётся применение льготы. В уведомлении укажите помесячную выручку без учёта НДС за 3 последних месяца. Например, если хотите льготу в августе, — нужны суммы за май, июнь, июль.

- Приложите документы, подтверждающие право на освобождение от НДС — выписки из бухгалтерского баланса или отчёта о финансовых результатах (для ООО), книги продаж, учёта доходов и расходов (для ИП). Если перешли на общий режим с упрощёнки — выписку из КУДиР.

Разрешение на льготу по НДС от налоговиков не понадобится, достаточно уведомления. Пакет документов можно отнести в инспекцию лично или отправить ценным письмом с описью вложения. Если отправляете почтой, учитывайте, что днём получения от вас уведомления считается шестой рабочий день с даты отправки. То есть, если собираетесь применять льготу с августа, отправляйте документы не позднее 14 августа.

До начала освобождения нужно восстановить принятый ранее к вычету НДС с остаточной стоимости основных средств, нематериальных активов и с запасов. Если льготный период начнётся с первого месяца квартала, восстановление делают в предыдущем квартале. Если со второго или третьего месяца — в текущем квартале. Восстановленный НДС можно учесть в прочих расходах при расчёте налога на прибыль.

Срок освобождения от уплаты налога — 12 календарных месяцев. Пока действует льгота, отказаться от неё нельзя. Но если за 3 подряд идущих месяца выручка выйдет за лимит 2 млн. руб., освобождение отменяется. Также льготу можно утратить, если заняться продажей подакцизных товаров. При любом из этих событий организация или ИП вновь становятся плательщиками НДС с 1 числа месяца, в котором было нарушение условий.

Коды налоговых льгот

Налоговые льготы представлены следующими кодами:

| 1010811 | Продажа товаров за рубежом в соответствии со ст. 147 НК РФ |

| 1010812 | Продажа услуг за рубежом в соответствии со ст. 148 НК РФ |

| 1010200 | Операции, не облагающиеся НДС |

| 1010201 — 1010256 | Операции, необлагающиеся НДС в соответствии с п. 2 ст. 149 НК РФ |

| 1010271 — 1010264 | Операции, необлагающиеся НДС в соответствии с п. 3 ст. 149 НК РФ |

| 1010400 | Операции, облагающиеся по нулевой ставке НДС, как предписывает ст. 164 НК РФ |

| 1010401 — 1010416 | Операции, облагающиеся по нулевой ставке НДС, как предписывает п. 1 ст. 164 НК РФ |

| 1010417 — 1010418 | Операции, облагающиеся по нулевой ставке НДС, как предписывает п. 12 ст. 165 НК РФ |

| 1011700 | Операции, проводимые налоговым агентом в соответствии со ст. 161 НК РФ |

| 1011711 — 1011712 | Операции, проводимые налоговым агентом в соответствии с п. 1 ст. 161 НК РФ |

| 1011703 | Операции, проводимые налоговым агентом в соответствии с п. 3 ст. 161 НК РФ |

| 1011705 | Операции, проводимые налоговым агентом в соответствии с п. 4 ст. 161 НК РФ |

| 1011707 | Операции, проводимые налоговым агентом в соответствии с п. 5 ст. 161 НК РФ |

| 1011709 | Операции, проводимые налоговым агентом в соответствии с п. 6 ст. 161 НК РФ |

| 1011800 | Операции с недвижимостью на основании п. 6 ст. 171 НК РФ |

| 1011801 — 1011805 | Операции с недвижимостью на основании абз. 4 п. 6 ст. 171 НК РФ |

Нормативные акты по теме

Нормативные акты представлены следующим перечнем:

| ст. 145 НК РФ, ст. 145.1 НК РФ | Перечень юридических лиц и индивидуальных предпринимателей, которые полностью освобождены от обязанности исчислять и уплачивать НДС |

| ст. 149 НК РФ | Список операций, не подлежащих обложению НДС |

| ст. 164 НК РФ | Перечень налоговых ставок и операций, к которым они применимы |

| п. 6 ст. 149 НК РФ | О правах на льготы по НДС компаниям, чья деятельность подлежит лицензированию |

| Определение от 31 января 2008 г. № 1209/08 | Указание Высшего Арбитражного суда о том, что компания, находящаяся в процессе продления лицензии, имеет право на сохранение льготы по НДС, если продолжает оказывать услуги населению |

| Постановление Апелляционной инстанции Арбитражного суда Пермской области от 18 апреля 2006 г. № А50-48644/2005-А5 | Постановление о том, что фирма, не продлевающая лицензии на свою деятельность, теряет право на льготу по НДС |

| ст. 122 НК РФ | О штрафовании компании, неправомерно применяющей льготы по НДС, и принуждении ее к уплате пеней |

| п. 5 ст. 168 НК РФ | Об особом оформлении счета-фактуры при применении льготы по НДС |

| п. 5 с. 173 НК РФ | О выплате НДС при неправильном оформлении счета-фактуры фирмой-льготником |

| Определение Высшего Арбитражного Суда РФ от 16 июня 2008 г. № 7541/08 | Об отказе от льгот по НДС при выполнении определенных условий |

| пп. 2 п. 3 ст. 149 НК РФ | Льгота по НДС на продукцию, произведенную общественной организацией инвалидов |

| Постановление Росстата от 20 ноября 2006 г. № 69 | О грамотном определении среднесписочной численности сотрудников (ССЧ) |

| Постановление Правительства РФ от 22 ноября 2000 г. № 884 | О перечне товаров, реализация которых не подлежит освобождению от НДС |

| пп. 1 п. 2 ст. 149 НК РФ | О необложении НДС медицинских товаров и услуг из закрытого списка, утвержденного Правительством РФ |

| Постановление Правительства РФ от 17 января 2002 г. № 19 | Перечень медицинских товаров и услуг, необлагаемых НДС |

| пп. 2 п. 2 ст. 149 НК РФ | О льготах по НДС на медицинские услуги, оказываемые медицинскими организациями, мед. учреждениями и врачами — частными практиками |

| п. 7 ст. 149 НК РФ | Об уплате НДС посредниками в сфере медицинских услуг |

| пп. 4 п. 2 ст. 149 НК РФ | О необложении НДС детских садов, занятий с несовершеннолетними в кружках, секциях, студиях |

| пп. 14 п. 2 ст. 149 НК РФ | О необложении НДС услуг в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) и воспитательного процесса |

| пп. 15 п. 3 ст. 149 НК РФ | О предоставлении льгот по НДС организациям, занимающимся выдачей займов и оказанием услуг по их предоставлению |

|

ст. 39 НК РФ,

Постановления ФАС Уральского округа от 17 января 2008 г. N Ф09-11146/07-С2, от 13 июля 2006 г. N Ф09-6017/06-С7 |

О признании займов в натуральной форме реализацией и обложении их НДС |

| Федеральный закон от 23.06.2016 г. № 187-ФЗ | О неуплате НДС с 1 октября 2016 года организациями, которые ввозят и реализуют на территории РФ племенной крупный рогатый скот, свиней, овец, коз, лошадей, птицы, яйца, а также полученные от них семя и эмбрионы |

| пп. 31 п. 2 ст. 149 НК РФ | О ставке НДС 0% для реализации на территории России макулатуры |

| Федеральный закон от 2 июня № 173-ФЗ | О продлении льготной ставки НДС для услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении |

Нюансы применения основных льгот по НДС

Основные льготы по НДС:

- на проведение операций в качестве посредника;

- на продажу товара общественными предприятиями людей с ограниченными возможностями;

- на продажу медикаментов и лечебных услуг;

- на оказание услуг в учебной сфере;

- на оформление займа.

Льготы по НДС на проведение операций в качестве посредника. При осуществлении подобных операций по отношению к товару может быть использована льгота, но сам посредник, получив за свою работу денежное поощрение, выплачивает с него НДС на общих условиях. Если только суть операции не заключалась в:

- сдаче площадей в аренду иностранцам и зарубежным компаниям, прошедшим аккредитацию в РФ;

- продаже медикаментов по закрытому списку;

- оказании ритуальной услуги, оформлении могилы или продаже ритуальных предметов по закрытому перечню;

- продаже продукции народных худ. промыслов, ценность которой доказана и образцы которой прошли регистрацию по закону (подакцизные товары не в счет).

- (Имеется в виду, что в вышеперечисленных случаях НДС не начисляется ни изготовителями, ни посредниками)

Общественные организации людей с ограниченными возможностями. Не облагается НДС непосредственно продукция, изготовленная компанией, но налог начисляется при посредничестве, работе брокера и торговле. Количество участников-инвалидов должно достигать минимум 80% всех членов организации. От предлагаемых государством льгот можно и отказаться, как и другим предприятиям.

Льгота по НДС действует и тогда, когда продукция реализуется компаниями, 100% уставного капитала которых принадлежит обществам инвалидов (требование на счет 80% участников для таких обществ сохраняется). Дополнительные требования:

- ССЧ сотрудников с ограниченными возможностями составляет минимум половину всех служащих по данным за квартал (совместители и внештатники не считаются),

- В фонде заработной платы служащим-инвалидам выделена минимум четверть.

НДС не начисляют фирмы, полноправные владельцы которых являются общества инвалидов (минимум 80% которых — инвалиды и их представители), продающие товары/услуги людям с ограниченными возможностями (в т. ч. несовершеннолетним и их опекунам) и учрежденные в целях:

- организации учебных процессов,

- культурных мероприятий,

- проведения лечебных процедур,

- организации мероприятий физкультуры и спорта,

- научных исследований,

- донесения информации,

- юридического консультирования.

Если товары подакцизные, или они включены в список необлагаемых товаров по решению Правительства.

Реализация медикаментов и лечебных процедур. Лекарства могут быть изготовлены в РФ или заграницей, но список их закрыт. Отказ от льготных условий не предусмотрен законом. Льгота по НДС распространяется на юридических лиц, ИП (даже посредников), торгующих продуктами из этого списка и оформившим лицензию. Если лекарств нет в утвержденном списке, НДС стандартный — 18%. Если мед.услугу предоставляет мед.учреждение или частный доктор, НДС тоже не начисляется. Сюда не относятся услуги косметологов, ветеринаров и санэпидемстанций (кроме спонсируемых из бюджетных средств).

Частные практики обязаны лицензировать свою деятельность, иначе НДС они начисляют на общих условиях. Если же лицензия оформлена надлежащим образом и продлевается по необходимости, отказ от льгот для них невозможен. Посредники НДС платят.

Выдача заемных средств. Данная деятельность не подлежит лицензированию. Льгота распространяется только на заём, выдаваемый деньгами. При этом налог не начисляется ни на сам заём, ни на % по нему. Можно льготными условиями не пользоваться, если это будет в интересах организации.

Как зарегистрировать приложение в Реестре отечественного ПО

Это отдельная тема для разговора. Если кратко, то нужно соблюсти следующие минимальные требования:

1) Правообладателем российского ПО должен быть гражданин России или коммерческая организация. При этом доля участия российских граждан, организаций, субъектов РФ, РФ в коммерческой организации должна быть более 50%.

2) Сведения о программном продукте не могут составлять государственную тайну.

3) Общая сумма выплат за календарный год по лицензионным договорам в отношении иностранных юридических и физических лиц составляет мене 30 процентов выручки правообладателя программного обеспечения от его реализации, включая предоставление прав использования.

4) Программное обеспечение не имеет принудительного обновления и управления из-за рубежа

5) Гарантийное обслуживание, техническая поддержка и модернизация программного обеспечения осуществляются российской коммерческой или некоммерческой организацией без преобладающего иностранного участия либо гражданином Российской Федерации.

6) Заявление и прилагаемые к нему документы и материалы представляются через сайт Минкомсвязи с использованием электронной подписи заявителя.

7) В заявлении обязательно указываются гиперссылки на сайт правообладателя с техническими документами:

- с описанием функциональных характеристик программного обеспечения и информацией, необходимой для установки и эксплуатации ПО;

- содержащими описание процессов, обеспечивающих поддержание жизненного цикла программного обеспечения, в том числе устранение неисправностей, выявленных в ходе эксплуатации программного обеспечения, совершенствование программного обеспечения, а также информацию о персонале, необходимом для обеспечения такой поддержки.

Ваш технический писатель должен потрудиться составить документы в строгом соответствии с ГОСТами.

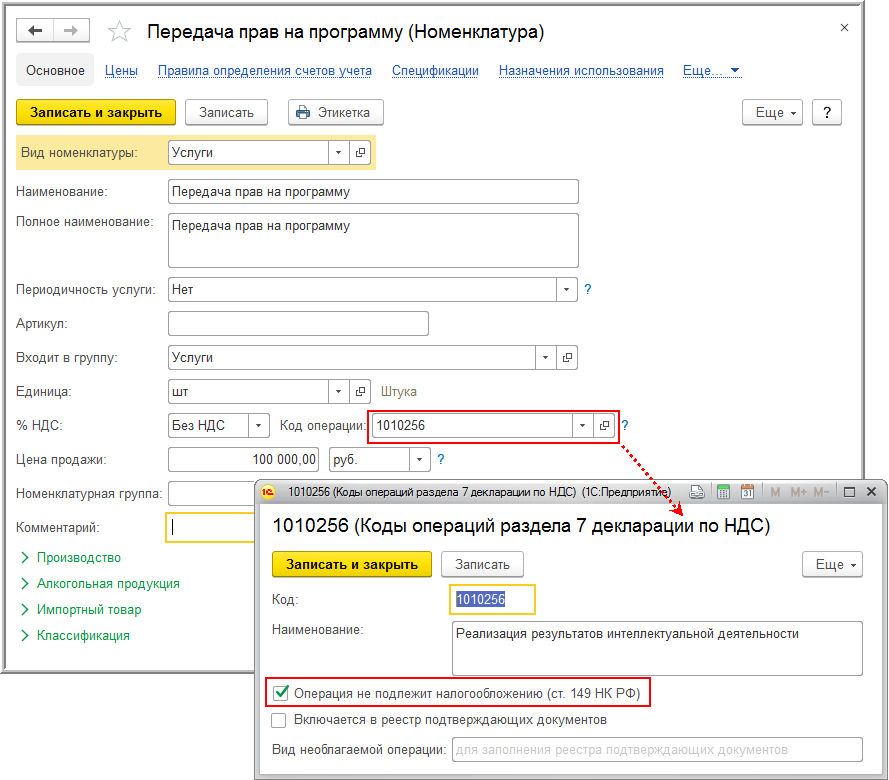

![]() К заявлению прикладываются документы, подтверждающее исключительные права заявителя на регистрируемое ПО.

К заявлению прикладываются документы, подтверждающее исключительные права заявителя на регистрируемое ПО.

Чем подтверждаются исключительные права на ПО

ПО защищается авторским правом как литературные произведения. Поэтому исключительные права на него возникают с момента создания и не требуют формального подтверждения со стороны государства. Тем не менее, Гражданский кодекс предусматривает возможность государственной регистрации программ для ЭВМ и баз данных. По результатам регистрации заявителю выдается Свидетельство, в котором указан правообладатель.

Однако Свидетельство о государственной регистрации ПО не является 100% гарантией наличия исключительного права у заявителя. Оно подразумевается пока не доказано иное. Поскольку права на ПО возникают в силу его создания первоначально у автора, то необходимо подтвердить переход прав к заявителю по договору или в силу закона.

На практике возможны минимум 3 варианта подтверждения исключительных прав на ПО:

а) В случае создания программного обеспечения по заказу правообладателя, переход исключительного права подтверждается Договором заказной разработки с организацией – подрядчиком или Договором авторского заказа с разработчиком – физическим лицом (в т.ч. в статусе ИП).

б) При покупке исключительных прав необходимо иметь Договор отчуждения исключительных прав на ПО.

в) В случае разработки ПО силами штатных сотрудников права работодателя на такое ПО подтверждается документами, необходимыми для возникновения прав на служебное произведение. Здесь потребуется оформить целый пакет документации.

Таким образом, оптимизация НДС через перезод на лицензионные договоры уходит в прошлое. Готовимся к новой реальности и пробуем попасть в Реестр отечественного ПО.

Виталий Селиванов, 2020

Перечень налоговых льгот

Для удобства можно поделить существующие льготы по НДС на группы:

| Применяемые при продаже некоторых товаров, осуществлении услуг и работ | Применяемые особыми группами компаний и ИП | Применяемые при проведении некоторых операций |

| — продажа марок;

— продажа произведений народных худ. промыслов, объявленных ценными; — продажа медикаментов (перечень закрытый); — продажа монет из драг.металлов, не имеющих ценности для нумизматов; — ремонт в рамках гарантийного срока использования; — реставрация, ремонт, консервация исторических и культурных памятников и построек; — научные исследования, опытно-конструкторские мероприятия, спонсируемые из бюджета; — продажа драг.металлов/камней, руд с примесью драг.металлов, нешлифованных алмазов, их обломков; — приготовление пищи для образовательных и медучреждений, детсадов; — мед. услуги; — транспортировка людей по городу и пригороду; — тушение лесных пожаров; — ремонт воздушных судов (в т. ч. аэронавигационное обслуживание) на аэродромах и в воздухе; — лоцманская проводка и обсл. морских судов и судов внутр. плавания при нахождении в порту; — сдача в аренду спортинвентаря для спортивно-зрелищных событий; — продажа жилья целиком и долями; — передача долей в правах на общее имущество в многоквартирном доме при продаже квартир; — продажа эксклюзивных прав и прав на эксплуатацию новшеств, изобретений, софта для ЭВМ, топологии интегральных микросхем, БД, промышленных образцов; — продажа лома и отходов ч. и цвет. металлов; — отчуждение товара ради рекламы, лимит себестоимости до 100 тысяч рублей за ед. |

— учебные курсы;

— продажи в точках, где нет пошлины; — мероприятия в области искусства и культурные мероприятия, продажа входных билетов учреждениями физкультуры и спорта; — съемки фильмов, признанных национальными; — продажа товаров, услуг и работ обществами людей с ограниченными возможностями; — продажа сельскохозяйственной продукции; — Ритуальные услуги; — услуги архивов; — Услуги страховщиков; — Пенсионное страхование муниципальными учреждениями; — Операции в отделениях банков; — Операции с банковскими картами; — Платежи за детсад, занятия для развития детей; — Уход за больными, пожилыми и людьми с ограниченными возможностями в гос. и муниципальных организациях соцзащиты; — Адвокатская деятельность (в т. ч. адв. бюро); — отчуждение товаров в пользу уголовно-исполнительных учреждений; — продажа товаров, услуг и работ гос. унитарными организациями (и «уголовными» мастерскими лечебных исправительных колоний) при предприятиях соцзащиты и соцреабилитации населения, противотуберкулезных, психо- и психоневрологических организациях; — продажа предметов религии и печатной продукции; — Услуги санаторных, курортных, лагерных предприятий России для детей, пребывание в которых основывается на выдаче путевки или курсовки; — казино; — производство медикаментов, ремонт оптики, слуховых аппаратов и протезно-ортопедической продукции; — услуги, за которые население уплачивает госпошлину. |

— сдача в аренду площадей для иностранцев и зарубежных предприятий, прошедшим аккредитацию в РФ;

— предоставление заемных средств; — работы по организации постройки жилья для военнослужащих; — организация государственных лотерей; — передача во временное пользование жилплощадей; — осуществление работ в портовой ОЭЗ жителями данной зоны; — перекупка кредитных продуктов и займов; — благотворительная передача чего-либо; — научные исследования и опытно-конструкторские работы, спонсируемые гос. бюджетом и направленные на изобретение новых продуктов и технологий; — продажа долей предприятий, паев в инвест. фондах и фондах кооперативов, акций, инструментов срочных сделок. |

Отказ от льгот

Случается так, что в интересах компании было бы лучше не применять льготу. От льгот можно и отказаться, если соблюсти некоторые требования:

- Отказываться от льготного НДС только по отношению к операциям, включенным в список пункта 3 статьи 149 НК РФ;

- Не применять льготу ко всем сделкам, не только проводимым с каким-то отдельным клиентом;

- Не использовать льготу минимум 12 месяцев, на меньший промежуток времени отказываться от нее нельзя;

- Документально оформить отказ в ФНС в свободной форме до первого числа квартала, по наступлении которого НДС перестает начисляться. Наказания за подачу заявления после этого квартала не предусмотрены, но обязательно нужно платить НДС и не нарушать условия:

- товар, услуга, работа оплачивались для проведения сделок, на которые начисляют НДС;

- они были оприходованы;

- продавец выставил счет-фактуру.