- Сотрудник стал резидентом

- До конца года статус может поменяться

- До конца года статус не изменится

- Когда законом усматривается материальная выгода?

- Возврат переплаты через организацию

- Как отразить в 6 ндфл имущественный вычет

- Как правильно отразить налоговый вычет в 6-НДФЛ

- Имущественный вычет в 6-НДФЛ

- Пример отражения имущественного вычета в 6-НДФЛ

- Порядок заполнения формы

- Как заполнить корректировку в прил. 1 к 6-НДФЛ

- Корректирующая справка

- Аннулирующая справка

- Нюансы формирования строки 190 (ранее стр. 090)

- Обновленная форма 6-НДФЛ в 2021 г.

- Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

- Материальная помощь в 6-НДФЛ: что не отражают

- Из документа вы узнаете

- Дополнительная информация

- Как в 6-НДФЛ отразить имущественный вычет

- Компания предоставляет сотруднику социальный вычет

Сотрудник стал резидентом

Расчет заполните в зависимости от того, приобрел ли сотрудник окончательный статус резидента России в налоговом периоде. Статус сотрудника уже не изменится, если он пробыл в России 183 календарных дня в текущем году. Произойти это может не раньше июля.

До конца года статус может поменяться

С месяца, в котором сотрудник стал резидентом, удерживайте НДФЛ по ставке 13 процентов (п. 1 ст. 224 НК). Налог за прошлые месяцы пересчитывать не нужно. Доходы такого сотрудника отразите в разных листах раздела 1 – по ставкам 13 и 30 процентов.

До конца года статус не изменится

Когда сотрудник приобретает окончательный статус резидента, налог с начала года пересчитайте по ставке 13 процентов. Подавать уточненные расчеты не нужно. В разделе 1 все доходы такого сотрудника перенесите в лист со ставкой 13 процентов.

В строке 040 укажите пересчитанный налог по ставке 13 процентов, а в 070 – весь удержанный налог. Налог, излишне удержанный по ставке 30 процентов, засчитывают в счет будущих платежей.

Если сотрудник, который получил статус резидента, переходит в другое обособленное подразделение, учтите один момент. В новом подразделении нельзя засчитывать излишне удержанный налог в счет будущих платежей. Вернуть НДФЛ сотрудник вправе только в ИФНС.

Несмотря на то что Минфин в письме от 23.12.2014 № 03-04-06/66648 допускает возможность такого зачета, официальных разъяснений, как это сделать, нет. В частных разъяснениях специалисты ФНС не допускают зачета налога, удержанного в другом обособленном подразделении.

Когда законом усматривается материальная выгода?

Под материальной выгодой чаще всего подразумевают денежную пользу, полученную физическим лицом в виде конкретных благ. Она характеризуется российским Налоговым кодексом как доход, который облагается НДФЛ, но не подвергается страховым удержаниям. Имеется в виду обязательное социальное, пенсионное, медицинское страхование, страховые взносы от несчастных случаев и профзаболеваний. Прибыль как финансовая выгода образуется в случаях, которые определяет ст. 212 НК.

| Денежная выгода определяется | База налога |

| При займе (кредите), принятых от ИП или организаций | Величина процентов, вычисленная на основе 2/3 ставки рефинансирования, превышена суммой экономии на процентах, высчитанной по договорным условиям;

по части валютных денежных средств величина возможного превышения экономии на процентах определяется с учетом 9% годовых |

| При покупке ценных бумаг (либо «квазиденег» — финансовых инструментов срочных сделок) по стоимости ниже рыночной за исключением случаев, установленных пп. 3, п. 1 статьи 212 НК РФ | Превышение реальной рыночной стоимости ценных бумаг (в том числе «квазиденег») над величиной затрат плательщика на их покупку |

| От приобретения товаров (услуг или работ) по гражданским и правовым соглашениям у ИП, физических лиц или организаций, которые взаимозависимы по отношению к покупателю | Превышение стоимости тождественных товаров (услуг, работ) в обыкновенных условиях над ценами реализации их налогоплательщику |

Тождественными (либо идентичными) считаются те товары, которые обладают одинаковыми типичными признаками

Говоря об идентичности, принимаются во внимание производитель, страна происхождения товара, его физические и качественные характеристики, репутация в рыночной среде (ст. 40 НК РФ)

Возврат переплаты через организацию

За возвратом излишне удержанного НДФЛ человек может обратиться в организацию, которая удержала налог в качестве налогового агента. Для этого ему необходимо написать на имя руководителя организации заявление в произвольной форме. Об этом сказано в пункте 1 статьи 231 Налогового кодекса РФ.

Возврат налога кому-либо, кроме самого налогоплательщика (в т. ч. его наследникам), не производится. Налоговым законодательством это не предусмотрено. Такие разъяснения содержатся в письме Минфина России от 7 марта 2013 г. № 03-04-06/7028.

Возврат налога наличными не допускается, поэтому в заявлении на возврат налога человек должен указать банковские реквизиты счета, на который налоговому агенту следует перечислять излишне удержанную сумму (абз. 4 п. 1 ст. 231 НК РФ, письмо Минфина России от 17 февраля 2011 г. № 03-04-06/9-31).

Заявление о возврате налога человек может подать в течение трех лет с момента его удержания (п. 7 ст. 78 НК РФ). При этом право на обращение за возвратом налога не зависит от наличия трудовых (гражданско-правовых) отношений между человеком и организацией на дату подачи заявления. Например, заявление о возврате излишне удержанной суммы человек вправе подать в организацию и после увольнения из нее, но до истечения срока, предусмотренного для возврата налога. В этом случае налоговый агент обязан вернуть излишне удержанный НДФЛ уволенному сотруднику. При этом подтверждения того, что налог не был возвращен налоговой инспекцией, не требуется. Аналогичные разъяснения содержатся в письмах Минфина России от 27 декабря 2012 г. № 03-04-06/4-370 и от 24 декабря 2012 г. № 03-04-05/6-1430.

Источниками для возврата переплаты могут быть предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

из доходов того же человека, у которого возникла переплата (например, если сотрудник, у которого была удержана излишняя сумма НДФЛ, продолжает работать в организации);

из доходов других налогоплательщиков, по отношению к которым организация является налоговым агентом.

Это следует из положений абзаца 3 пункта 1 статьи 231 Налогового кодекса РФ.

Налоговые ставки, по которым был удержан НДФЛ, направляемый организацией на возврат переплаты, значения не имеют. Например, налог, рассчитанный по ставке 13 процентов, можно вернуть за счет сумм НДФЛ, начисленных по ставкам 9, 13, 30 или 35 процентов. Вместе с тем, налоговые агенты обязаны вести раздельный учет доходов (сумм НДФЛ), в отношении которых применяются разные налоговые ставки (п. 3 ст. 226 НК РФ).

Ситуация: может ли работодатель зачесть переплату по НДФЛ, возникшую у сотрудника в связи с приобретением статуса резидента?

Да, может. Объясняется это следующим.

Если человек находится на территории России меньше 183 дней в течение последних 12 месяцев, то он является нерезидентом РФ. Доходы, которые он получает у российского работодателя, будут облагаться НДФЛ по ставке 30 процентов. Если статус сотрудника изменится и он будет признан резидентом России согласно статье 207 Налогового кодекса РФ, то НДФЛ с его доходов будет удерживаться по ставке 13 процентов.

Если в течение налогового периода более 183 дней гражданин проработал в одной организации, то он стал резидентом. В этом случае НДФЛ, начисленный с начала года, может пересчитать сам работодатель. Начиная с месяца, в котором человек получил статус резидента, НДФЛ, удержанный организацией по ставке 30 процентов, будет засчитываться при определении налоговой базы по НДФЛ. При этом в налоговую базу включаются и те доходы, с которых налог удерживался по ставке 30 процентов.

Такие разъяснения содержатся в письмах Минфина России от 12 августа 2011 г. № 03-04-08/4-146 и ФНС России от 9 июня 2011 г. № ЕД-4-3/9150.

Переплату, которая образовалась при смене статуса, работодатель может засчитывать до конца налогового периода. Для этого от работника нужно соответствующее заявление. И только чтобы вернуть переплату по НДФЛ, которая осталась в бюджете по итогам налогового периода, придется обращаться в ИФНС по местожительству (местопребыванию).

Чтобы по итогам года вернуть переплату по НДФЛ, возникшую в связи со сменой статуса, человеку нужно обратиться в налоговую инспекцию по своему местожительству (местопребыванию) и представить:

заявление на возврат НДФЛ;

декларацию по НДФЛ;

документы, подтверждающие его статус резидента в данном налоговом периоде.

Такой порядок предусмотрен пунктом 1.1 статьи 231 и пунктом 7 статьи 78 Налогового кодекса РФ.

Как отразить в 6 ндфл имущественный вычет

Уроды… Силуанов: пенсий не будет. Сбербанк в панике.

Налог на жир упала, упала компетенция сотрудников налоговых органов…впечатление, что с НК РФ вообще не знако… Налоговики требуют от ИП на УСН отражения доходов в 3-НДФЛ Аноним, Вы писали:а где наши верные депутаты Ваши, не знаю, а мои в овраге лошадь доедают.

Вышли на пенсию? Не забудьте оформить льготы по налогам биткоин — это не деньгиэто даже хуже чем вексель В Италии запретили выплату зарплаты наличными А в заявлении на льготы параметры пенсионного удостоверения должны быть указаны Сейчас спра… Вышли на пенсию? Не забудьте оформить льготы по налогам В налоговую все данные поступают! И ходить туда не надо! Был указ президента Вышли на пенсию? Не забудьте оформить льготы по налогам Аноним, Вы писали:а где наши верные депутаты Сейчас справка выдается, поэтому ее копия предо…

Вышли на пенсию? Не забудьте оформить льготы по налогам Больше всего ноют те, кто никогда налоги и не платил. Каким образом ККТ имеет отношение к … Погубят ли онлайн-кассы малый и средний торговый бизнес в России Только тот кто постоянно развивается, тот может шагать в ногу со временем, Знаете, у нас на…

Внимание

Погубят ли онлайн-кассы малый и средний торговый бизнес в России Так изобрели же уже. Биткоин В Италии запретили выплату зарплаты наличными Аноним, Вы писали:Тем, кто не понимает зачем при ЕНВД нужны онлайн кассы, объясню.

С 2019 года пл… Погубят ли онлайн-кассы малый и средний торговый бизнес в России т.е. их можно будет отнимать и это не будет грабежом? Умно! В Италии запретили выплату зарплаты наличными Опять на медицины скидываться будем. А офшоры, а бог с ними…. В России могут ввести 4-процентный налог с продаж Аноним, Вы писали:Осмысленное уничтожение мелких ИП.

Как правильно отразить налоговый вычет в 6-НДФЛ

В соответствии с правилами, прописанными в пункте 4.1 Порядка во втором разделе формы 6-НДФЛ указывается дата, когда по факту физические лица получили доход, с которого удерживался налог, а также сроки перечисления налога и обобщенные суммы. При этом суммы налоговых вычетов должны отражаться в данной отчетности отдельно, так как они могут существенно повлиять на общую сумму рассчитанного налога или даже полностью ее нивелировать.

Бланк 6-НДФЛ вы можете скачать на страницах сайта, также мы предоставляем образцы заполнения.

Образец заполнения 6НДФЛ за 2020 год можете скачать на этой странице.

В такой ситуации в строки 020 и 130 указанного расчета нужно в обязательном порядке записывать сумму полученного дохода вне зависимости от того, какую он получил сумму налоговых вычетов, а также не учитывая то, что в данном случае в принципе нет ни облагаемой налогом базы, ни удержанной суммы НДФЛ.

Таким образом, при оформлении отчетности за девять месяцев сумма дохода, которая была перечислена данному плательщику, будет отражаться следующим образом:

| Строка 020 | Указывается 76500 рублей (зарплата за девять месяцев). |

| 130 | Указывается 8500 рублей (сумма зарплаты на каждую отдельную дату). |

| 040 и 140 | Указывается 0, так как сумма НДФЛ полностью отсутствует. |

При этом стоит отметить, что в строке 030 должна указываться сумма, не превышающая общую сумму дохода (то есть значение, указанное в строке 020).

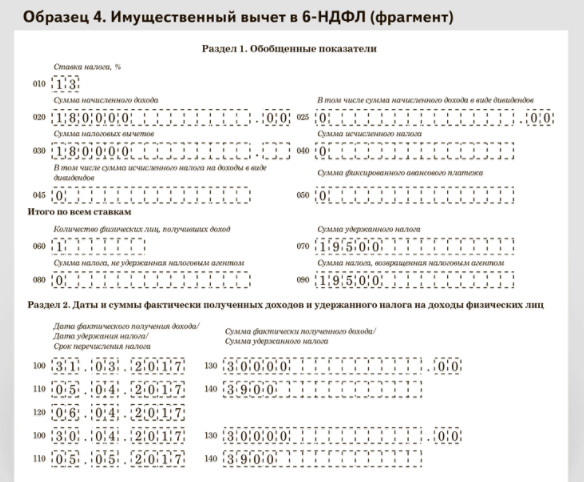

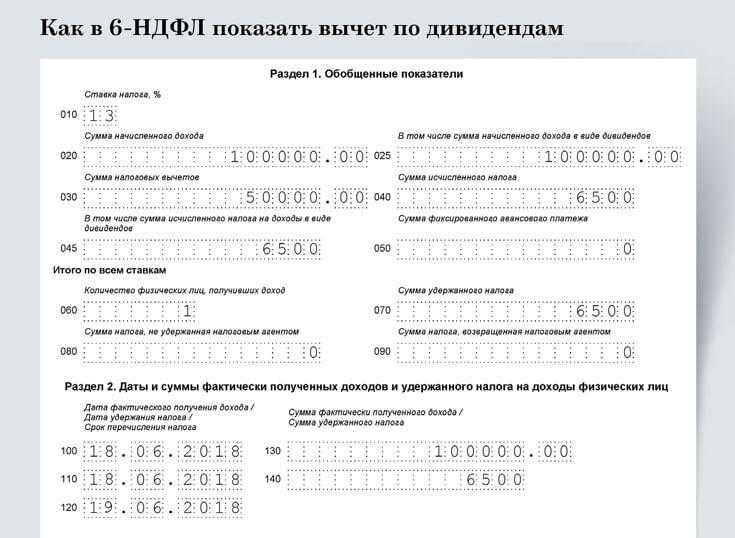

Имущественный вычет в 6-НДФЛ

Предоставление работнику имущественного вычета оформляется аналогичным образом. Данный вид льготы получает сотрудник на основании своего заявления и уведомительной бумаги из налоговой, доказывающей право на вычет. Если таких документов работник не предоставил, то и вычет не учитывается.

Имущественный вычет не учитывается в сумме дохода, отражаемого в стр.130. В данном поле ставится общий доход, начисленный за 3 последних месяца без вычитания каких-либо сумм. Непосредственно суммы вычета показывается только в разделе I в стр.030. НДФЛ, рассчитанный с разности дохода и имущественного вычета, показывается в стр.140. Если вычет представляется в размере начисленной з/п, то налог будет нулевым, в стр.140 вносится 0.

Пример отражения имущественного вычета в 6-НДФЛ

Работнику ежемесячно начисляется з/п 27500 руб. В феврале он приносит бумаги, свидетельствующие о праве на имущественную льготу в виде вычета в 2 млн.руб. Данный вычет работодатель начинается предоставлять, начиная с февраля. Размер ежемесячно предоставляемого вычета соответствует начисляемой з/п, НДФЛ при этом равен 0.

Оформление 6-НДФЛ за I кв.:

| Номер строки | Пояснения по заполнению | Сумма |

| Оформление раздела I | ||

| 010 | Ставка, применяемая к з/п | 13% |

| 020 | Общий доход за 3 месяца | 82500

(27500 * 3) |

| 030 | Сумма положенных вычетов с первого дня года (в 1 кв. имущественный вычет предоставлен за второй и третий месяц квартала, за январь пересчета не выполняется) | 55000

(27500 * 2) |

| 040 | НДФЛ с разности зарплаты и вычетов. При оформлении за 1 кв. будет отражен НДФЛ только за январь, за оставшиеся два месяца налог равен нулю. | 3575

(27500 * 13%) |

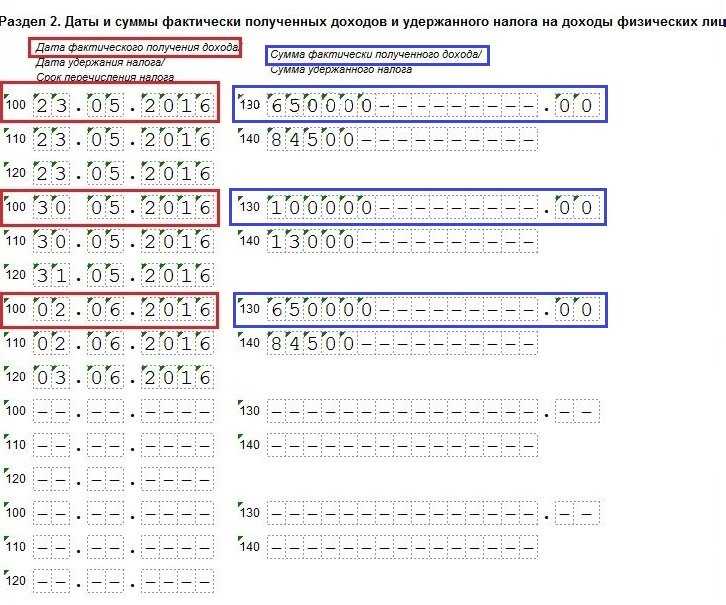

| Оформление раздела II | ||

| 100 | Для з/п фактическое получение приходится число, когда произведено начисление – последний день расчетного месяца, за который посчитана з/п | 31 янв. – зар/пл за янв.

29 февр.– зар/пл за февр. 31 март. – зар/пл за март |

| 110 | Удерживается НДФЛ в момент выдачи зарплатных денег. | 10 февр. – НДФЛ за янв. |

| 120 | Перечисляется налог в день выплаты или на следующий день | 10 февр. или 11 февр. – за янв. |

| 130 | Сумма начисляемой ежемесячно зарплаты без учета предоставляемого имущественного вычета и удерживаемого НДФЛ | 27500 – за янв.

27500 – за февр. 27500 – за март |

| 140 | Сумма исчисленного налога | 3575 — за янв.

0 – за февр. 0 – за март |

Если предположить, что в организации только один работник и другие вычеты, помимо имущественного, ему не положены, то в 6-НДФЛ приведенные выше данные будут отражены следующим образом:

Порядок заполнения формы

В отчете вознаграждения показываются общей суммой по всем работникам. Форма сдается каждый квартал, но период налоговой отчетности – год. Состоит из двух листов. На первом заполняется информация о налогоплательщике, на втором – расчет. Расчет включает в себя два раздела:

- Первый раздел заполняется по каждой ставке налога нарастающим итогом и показывает все доходы (стр. 020), которые получили физ. лица с начала года. Все вычеты, имеющиеся у сотрудников, показываются по строке 030. Исчисленный налог отражается в поле 040 и вычисляется по формуле: (020 – 030) умноженную ставку налога;

- Второй раздел заполняется только за текущие три месяца. Построчно показываются все выплаченные вознаграждения и удержанные с них сборы (поля 130 и 140). В графах 100-120 указываются даты получения дохода, удержания налога и уплаты его в бюджет.

Как заполнить корректировку в прил. 1 к 6-НДФЛ

С 2021 года формируется не справка 2-НДФЛ, а справка о доходах и суммах НДФЛ (прил. 1 к отчету 6-НДФЛ). Для корректировки информации в ней в ранее поданном отчете за год в корректирующий расчет включается корректирующая или аннулирующая справка.

В заголовке уточненной справки фиксируется (п. 5.2, 5.3 Порядка заполнения, регламентированного Приказом ФНС РФ от 15.10.2020 г. № ЕД-7-11/753@):

- в гр. «Номер справки» — номер ранее поданной первоначальной справки;

- в гр. «Номер корректировки сведений» — соответствующий номер корректировки (если корректирующая справка) или код «99» (если аннулирующая справка).

Корректировать надо лишь ту справку, в которой имеется ошибка, а все остальные справки повторно сдавать не нужно.

Корректирующая справка

При сдаче корректирующей справки неверная информация заменяется в базе ИФНС на правильную. При этом заполняются все разделы справки и приложение к ней, а не только графы, в которых имеются ошибки.

Число корректировок справки практически не ограничено — номера корректировок могут быть от «01» до «98».

Аннулирующая справка

Она создается для того, чтобы полностью отменить первичную справку, и подается, когда первоначальная справка подавалась ошибочно. К примеру, такое возможно, когда она сдавалась по месту нахождения головной организации, а зарплата сотруднику выплачивается в обособленном подразделении, с которым у работника трудовые отношения.

В аннулирующей справке требуется заполнить лишь заголовок и разд. 1. Остальные разделы и приложение не заполняются. Такую справку подают единожды и при этом указывают номер корректировки — «99».

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Роструд поддержал мораторий на проверки

Кто сдает СЗВ-ТД при временном переводе сотрудников

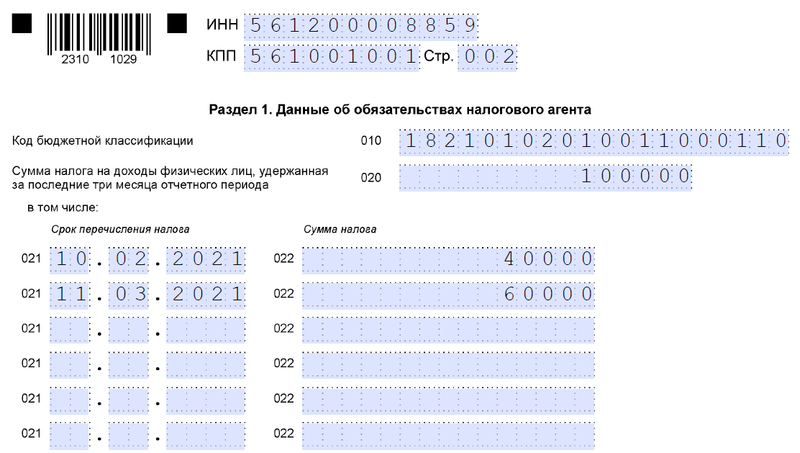

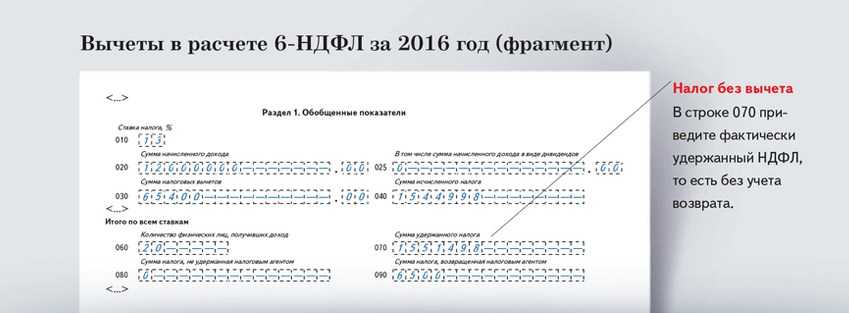

Нюансы формирования строки 190 (ранее стр. 090)

При внесении информации в строку 190 (ранее стр. 090) отчета 6-НДФЛ нужно учесть следующее:

- При формировании строки 190 (ранее стр. 090) налоговому агенту следует включить туда все суммы налога, возвращенные физлицам в текущем периоде, в том числе те возвраты, которые были осуществлены по излишним удержаниям в предыдущих периодах (письма ФНС от 18.03.2016 № БС-4-11/4538, от 17.07.2017 № БС-4-11/).

- Сумма НДФЛ, которая подлежит возврату от органа ФНС по п. 1.1 ст. 231 НК, в 6-НДФЛ у работодателя, удержавшего этот налог, не проставляется. Отметим, что данный аспект пока ФНС специально не конкретизирован. Однако:

- п. 1.1 ст. 231 НК прямо предусматривает самостоятельную подачу декларации физлицом-налогоплательщиком для возврата такого НДФЛ (т. е. это должен делать не налоговый агент);

- в названии и порядке заполнения строки 190 (ранее стр. 090) (порядок утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/) речь идет именно о том НДФЛ, который возвращен только самим налоговым агентом.

Основываясь на этих нормах, можно сделать вывод о том, что в случае возникновения НДФЛ к возврату от ФНС в связи с изменением налогового статуса плательщика работодатель возвраты в строке 190 (ранее стр. 090) не отражает.

- Сумма предоставленных физлицу-налогоплательщику специальных вычетов (например, имущественных) по общему правилу в строку 190 (ранее стр. 090) не попадает. Это следует из порядка заполнения декларации и из различий между вычетом и возвратом, следующих из содержания ст. 220 и 231 НК. В соответствии с порядком заполнения в строках 140 и 160 отчета предоставленные вычеты будут уже учтены. Таким образом, дополнительное включение результатов расчета по вычетам в строку 190 приведет к искажению данных в 6-НДФЛ.

О заполнении строки 160 смотрите в материале «Порядок заполнения строки 160 (ранее стр. 070) формы 6-НДФЛ».

О строке 140 (ранее стр. 040) читайте здесь.

Исключением будет являться случай, когда, несмотря на заявленное физлицом требование о предоставлении вычета (в порядке, изложенном в п. 8 ст. 220 НК РФ), предприятие-агент этот вычет почему-то не предоставило и всё равно излишне удержало налог. Тогда фактический возврат этого налога физлицу подлежит отражению в составе показателя по строке 190 в 6-НДФЛ.

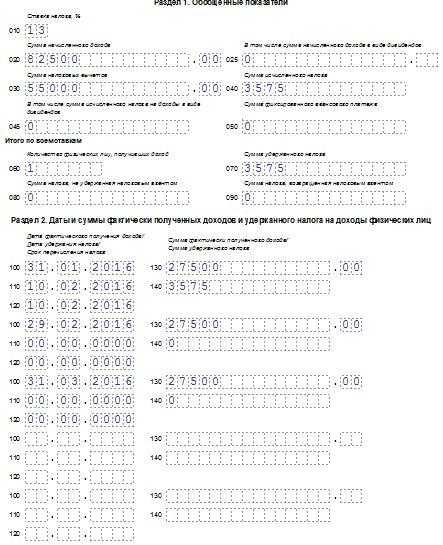

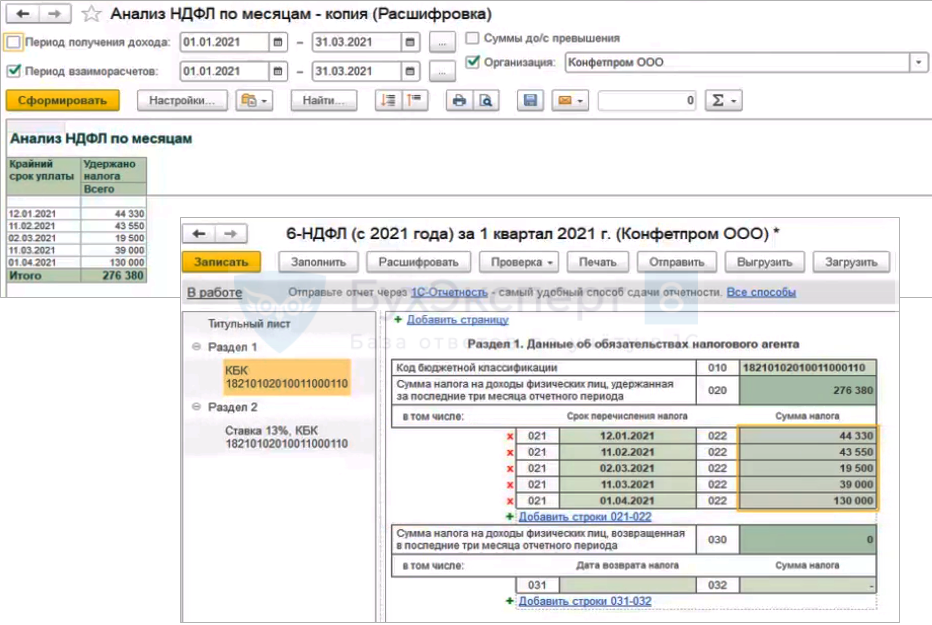

Пример

Сотрудница Смоленская А. С. в феврале принесла уведомление об имущественном вычете. Зарплата Смоленской — 9 500 руб. В январе бухгалтер удержала с зарплаты сотрудницы 1 235 руб. С февраля бухгалтер перестала удерживать с зарплаты Смоленской подоходный налог. Смоленская написала заявление о возврате излишне удержанного подоходного налога, который ей вернули 5 марта. 6-НДФЛ за 1-й квартал бухгалтер заполнила следующим образом (условно берем только зарплату данной сотрудницы):

Стр. 110 — начисленный доход за январь-март: 9 500 × 3 = 28 500.

Стр. 130 — вычеты работницы в связи с использованием имущественного вычета равны сумме дохода за январь-март: 28 500.

Стр. 140 — исчисленный налог за 1-й квартал: 0, так как применен имущественный налоговый вычет к доходам с начала года.

Стр. 1600 — удержанный налог в 1-м квартале: 1 235 руб., так как в январе 2021 года бухгалтер удержала налог со Смоленской А. С.

Стр. 190 — налог, возвращенный налоговым агентом: 1 235 руб., излишне удержанный подоходный налог Смоленской А. С., который предприятие вернуло ей 5 марта.

Раздел 1 будет выглядеть следующим образом:

| Номер строки | Показатель | Пояснения |

| 021 | 08.02.2021 | Крайний срок перечисления налога в бюджет |

| 022 | 1 235 | Удержанный с зарплаты Смоленской НДФЛ в январе (до получения уведомления о вычете) |

| 021 | 00.00.0000 | Налог с зарплаты за февраль не удерживается, поэтому срок перечисления заполняют нулями |

| 022 | Удержанный НДФЛ (отсутствует, так как применен вычет) |

Так как зарплата за март 2021 года будет выплачена в апреле, в раздел 1 6-НДФЛ за 1-й квартал она не попадает.

Полную инструкцию, как заполнять строку 190 при получении работником имущественного налогового вычета, вы найдете в статье «Отражение имущественного вычета в форме 6-НДФЛ (нюансы)».

Обновленная форма 6-НДФЛ в 2021 г.

Подается расчет 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2021 году сроки такие:

- за I квартал — до 30 апреля 2021 года

- за полугодие — до 31 июля (2 августа) 2021 года

- за девять месяцев — до 31 октября (1 ноября) 2021 года

- за год — до 1 апреля 2022 года

Если крайняя дата приходится на выходной или праздник, подать расчет нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на свое усмотрение.

Обычно расчёт подается налоговыми агентами в «свою» ИФНС, то есть по месту учета компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Таблица 1. Заполнение строк раздела 1 формы 6-НДФЛ

| Строка | Что указывается |

| 010 | Ставка НДФЛ |

| 020 | Общий доход всех лиц с начала периода (года) |

| 025 | Доходы в виде дивидендов |

| 030 | Вычеты по доходам из строки 020 |

| 040 | Общий исчисленный НДФЛ |

| 045 | НДФЛ с дивидендов (входит в строку 040) |

| 050 | Сумма авансового платежа, уплаченного мигрантом с патентом |

| 060 | Количество лиц, по которым подается форма |

| 070 | Сумма удержанного за весь период НДФЛ |

| 080 | Сумма налога, которую агент не смог удержать (например, с доходов в натуральной форме). Не подлежит отражению НДФЛ, который будет удержан в следующем периоде |

| 090 | Сумма НДФЛ, которая была возвращена плательщику |

Внимание! Если доходы облагались НДФЛ по разным ставкам, нужно заполнить несколько блоков строк 010-050 и указать в каждом из них сведения по одной ставке. При этом в строках 060-090 показатели отражаются общей суммой

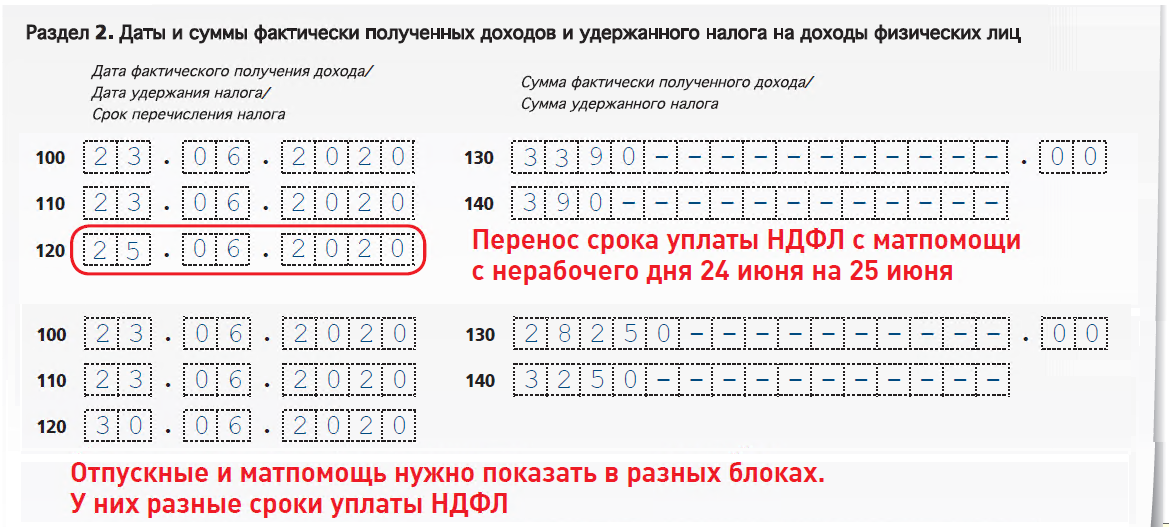

В разделе 2 указываются сведения только за 3 последних месяца отчетного периода. То есть в разделе 2 формы 6-НДФЛ за 2020 год нужно указать данные за четвёртый квартал.

В разделе несколько блоков из 5 полей, в которых отражается такая информация:

- по строке 100 — дата получения дохода;

- по строке 110 — дата удержания НДФЛ с этого дохода;

- по строке 120 — дата перечисления налога в бюджет;

- по строке 130 — сумма полученного дохода;

- по строке 140 — сумма удержанного НДФЛ.

Основные сложности при заполнении раздела 2 вызывает определение дат получения дохода и перечисления НДФЛ. Они отличаются для разных видов доходов. Чтобы не запутаться, рекомендуем свериться со следующей таблицей.

В таблице отсутствует графа с датой удержания налога, поскольку чаще всего она совпадает с датой получения дохода. Исключения из этого правила — под таблицей.

Материальная помощь в 6-НДФЛ: что не отражают

В расчетной части 6-НДФЛ некоторые виды выплат не показывают. К ним относятся денежные выплаты, выданные по следующим причинам:

- оказание помощи членам семьи вышедшего на пенсию или умершего служащего;

- потеря сотрудником близкого человека или родственника;

- стихийное бедствие или форс-мажор, в том числе при наличии серьезно пострадавших лиц;

- террористические события, в результате которых пострадал служащий или члены его семьи.

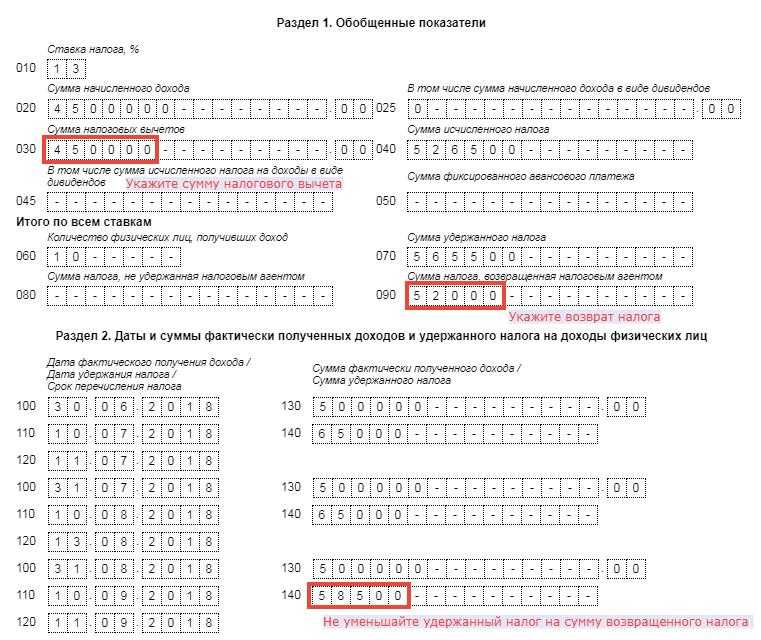

В Письме от 12.04.2017 N БС-4-11/6925 ФНС рассказала о порядке заполнения расчета 6-НДФЛ, если в апреле 2017 года работодатель предоставил работнику имущественный вычет с начала года, т.е. на основании уведомления о подтверждении права на вычет вернул работнику весь удержанный с начала года НДФЛ. Данная операция отражается по строкам 030 и 090 раздела 1 расчета 6-НДФЛ за полугодие 2017 года. При этом значение строки 070 не уменьшается на возвращенную сумму НДФЛ. Также ведомство отметило, что в данной ситуации подавать уточненный расчет 6-НДФЛ за I квартал не нужно. Отметим, что даже если сумма удержанного налога (по строке 070) в 6-НДФЛ будет меньше суммы, которая перечислена в бюджет, то ничего страшного в этом нет. ИФНС сравнивает платежи организации не с суммой удержанного налога, а с разницей между удержанным и возвращенным налогом, т.е. с разницей строк 070 и 090 (п. 2.1 Контрольных соотношений). о других вопросах заполнения расчета 6-НДФЛ читайте в электронном приложении «6-НДФЛ: построчное заполнение по письмам контролирующих органов».

Полный текст документа смотрите в СПС КонсультантПлюсСсылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.

Обращаем внимание на Письмо ФНС России от 17.09.2018 № БС-4-11/18095. Письмо находится в ИБ «Разъясняющие письма органов власти»

Из документа вы узнаете

ФНС разъяснила, как отразить имущественный вычет в расчете 6-НДФЛ. Если уведомление о подтверждении права на имущественный вычет получено от работника в апреле 2018 г., то необходимо заполнить строки 030 и 090 раздела 1 формы за полугодие 2018 г. При этом в строке 070 нужно указать сумму удержанного НДФЛ без учета имущественного вычета. Подавать уточненный 6-НДФЛ за 1 квартал 2018 г. не требуется.

Дополнительная информация

Правильно отразить имущественный вычет важно также в справке 2-НДФЛ. В этом поможет Готовое решение: Как предоставить имущественный вычет работнику (КонсультантПлюс, 2018)

Скачать Полезный документ

Оптимизируй налоги правильно! Учетная политика — главный документ для бухгалтера! Подробнее Доступ к документам КонсультантПлюс на 3 дня БЕСПЛАТНО Заказать

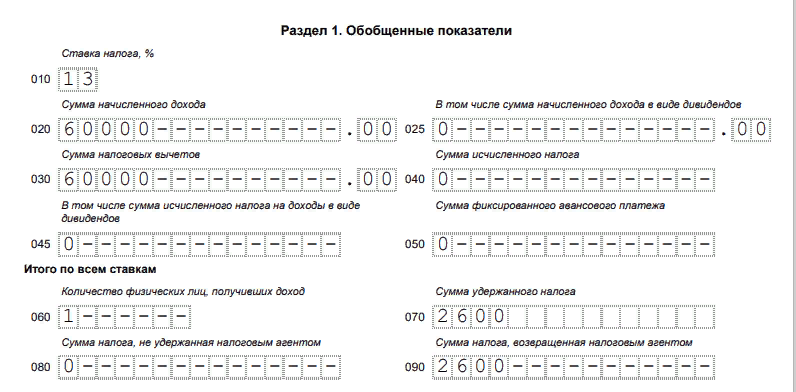

Как в 6-НДФЛ отразить имущественный вычет

в размере полученного дохода, если вычет больше, чем сам доход. Если в уведомлении у работника, к примеру, была указана сумма 1 500 000 рублей, а начисленная заработная плата с начала года 250 000 рублей, то в строку 030 ставится предоставленный вычет, равный доходу -250 000 рублей.

в размере начисленного вычета, если сумма по уведомлению меньше дохода за период. Например: если остаток имущественного вычета по уведомлению 20 000 рублей, а начисленная зарплата – 30 000 рублей, в строке 030 нужно поставить 20 000 рублей.

Начислено зарплаты за 1 квартал: 50000 х 3 месяца = 150000 рублей.

Фактически предоставленный вычет также составит 150000 рублей.

В отчете 6-НДФЛ по работнику:

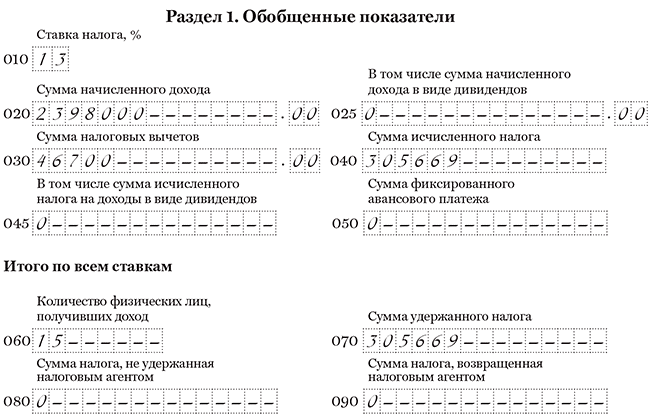

Компания предоставляет сотруднику социальный вычет

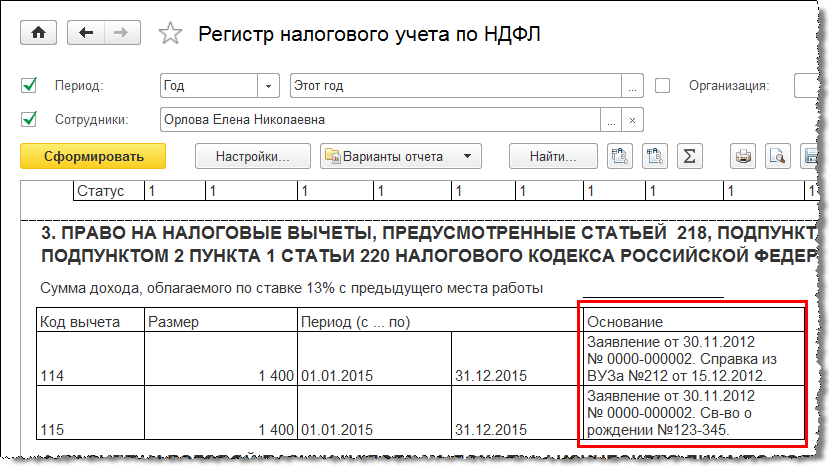

Сотрудник получил в инспекции уведомление на социальный вычет. Заявление на вычет и уведомление работник принес в компанию во втором квартале.

С 2016 года сотрудники вправе получить вычет на лечение у работодателя. Для этого «физик» обращается в инспекцию с заявлением по форме из письма ФНС России от 07.12.15 № ЗН-4-11/21381@. К нему работник прикладывает договор на лечение, квитанции и другие документы, подтверждающие расходы.

Инспекция выдает уведомление в течение 30 календарных дней с момента, когда «физик» подал заявление (утв. приказом ФНС России от 27.10.15 № ММВ-7/11/473@). Уведомление работник приносит в компанию и прикладывает к заявлению в свободной форме. Работодатель предоставляет вычет с месяца, в котором сотрудник принес эти документы (абз. 3 п. 2 ст. 219 НК РФ).

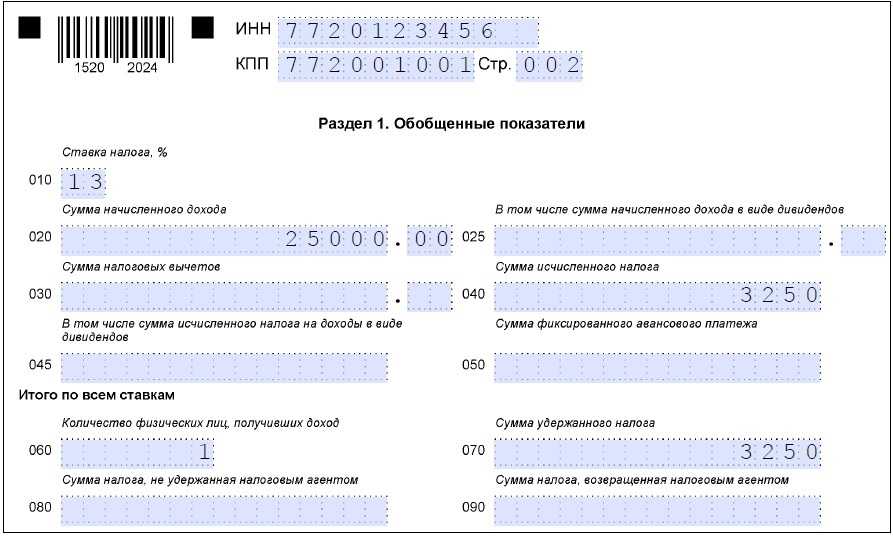

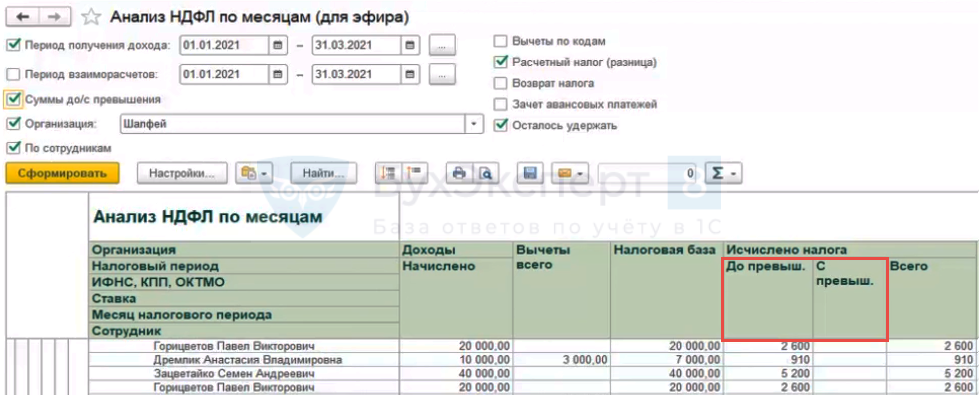

Компания учитывает вычеты при расчете налоговой базы. В строке 030 расчета 6-НДФЛ отражайте только те вычеты, которые уже предоставили работнику в течение отчетного периода. В строке 130 отразите доход без учета вычетов. А в строках 070 и 140 компания отразит фактически удержанный НДФЛ, то есть рассчитанный с дохода за минусом вычета.

На примере

4 мая сотрудник принес уведомление о праве на социальный вычет и написал заявление. Вычет — 46 700 руб. Компания начала предоставлять вычет с мая. Зарплата работника за май — 50 000 руб., сотрудник полностью использовал вычет во втором квартале. НДФЛ с майской зарплаты — 429 руб. ((50 000 руб. — 46 700 руб.) × 13%).

Всего за полугодие компания начислила доходы 15 сотрудникам (включая работника, которому предоставила вычет) — 2 398 000 руб. Доходы показала в строке 020.

Исчисленный и удержанный НДФЛ в строках 040 и 070 равен 305 669 руб. ((2 398 000 руб. — 46 700 руб.) × 13%).

Вычет компания записала в строке 030 — 46 700 руб.

Раздел 1 расчета за полугодие она заполнила, как в образце 68.