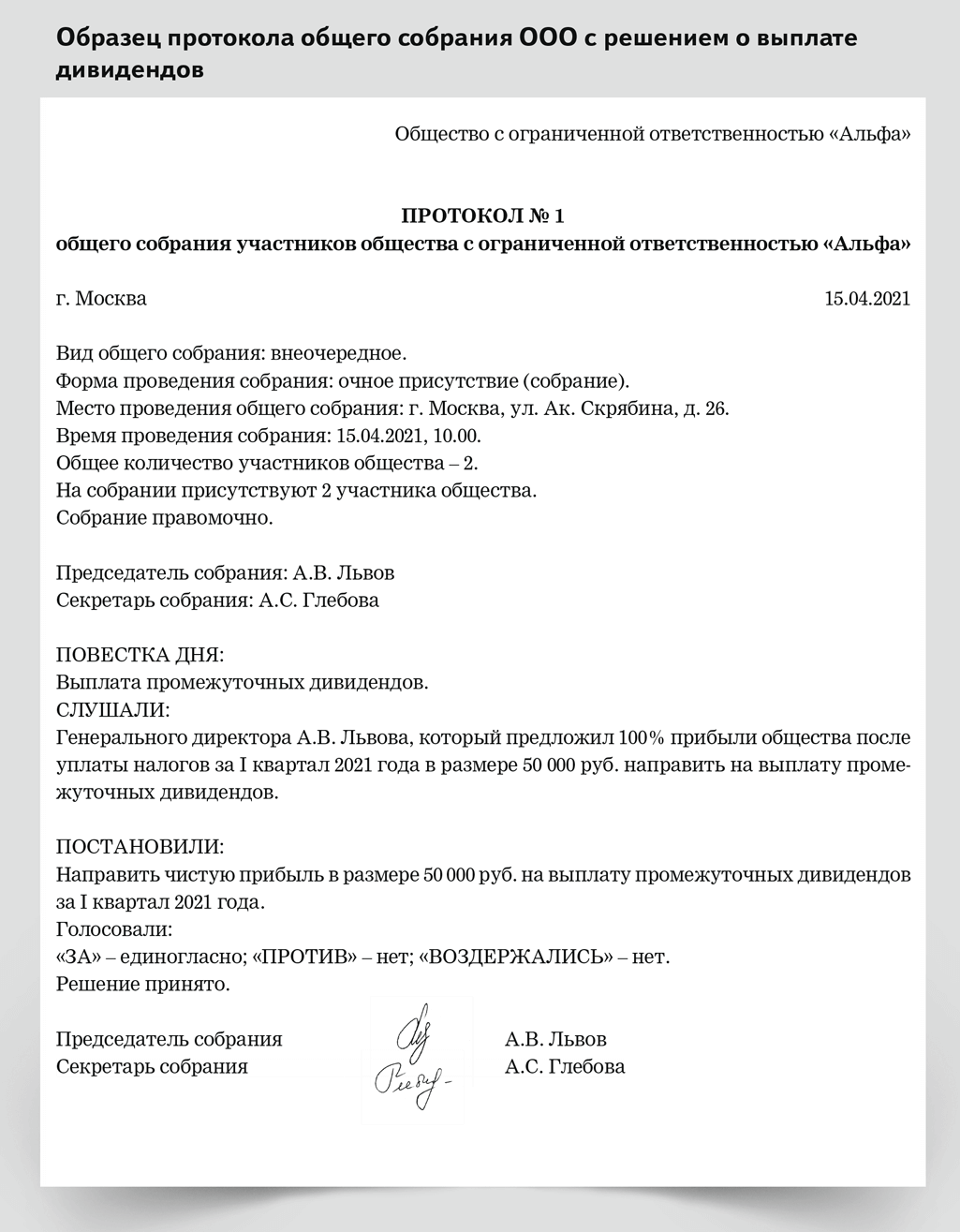

- Возникающие нюансы

- Есть ли ограничения

- Единственному учредителю

- При ликвидации

- Что такое дивиденды

- Распределение дивидендов

- Способы создания дочерней компании

- Первый способ

- Второй способ

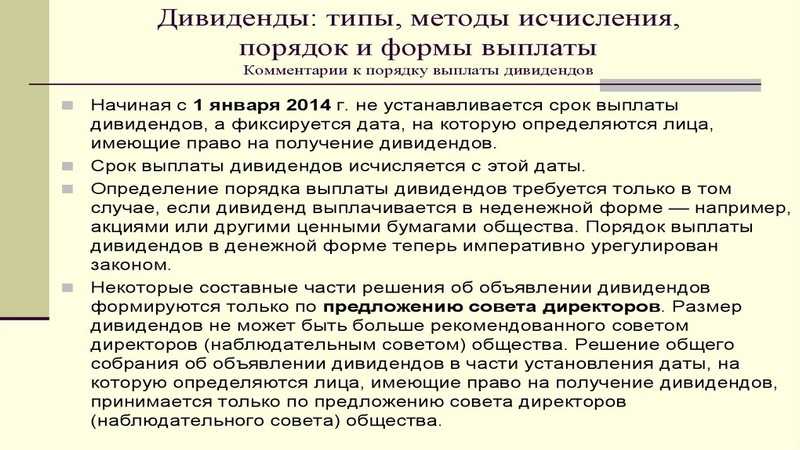

- Новые правила расчета НДФЛ с дивидендов

- Документ

- Комментарий

- Отчетность по дивидендам в 2020 году

- Что относится к дивидендам?

- Участники — только физлица

- Смешанные участники (юрлица и физлица)

- Мнение фискальных органов

- Обзор документа

- История становления контура управления и проблемы управления дочерними организациями

- Общие моменты

- Что нужно знать

- Какова их роль

- Правовая база

- Где искать данные для расчета

- Кто платит и удерживает налоги с дивидендов

Возникающие нюансы

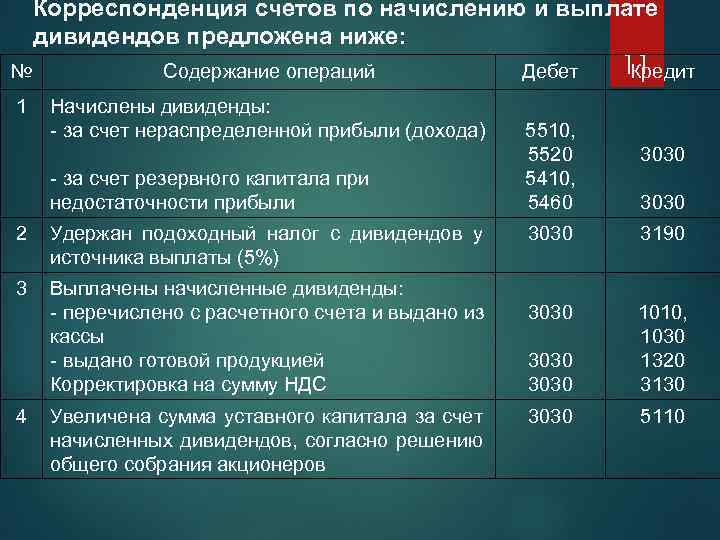

Нюансы, возникающие при выплате дивидендов, касаются способа оплаты. Чаще всего выплачиваются денежные средства. Причем может иметь место, как наличный, так и безналичный расчет.

Но при этом категорически запрещено выплачивать дивиденды за счет выручки, поступившей в кассу. Для этой цели в кассу должна быть специально внесена необходимая сумма.

Видео: как начислить, выплатить и удержать с них налоги

Если принято решение о выдаче дивидендов имуществом, то участники могут получать свою часть выплат основными средствами, продукцией, ценными бумагами.

Поскольку у имущества изменяется собственник, то предполагается, что компания получила определенный доход. Отсюда следует необходимость оплаты налоговых сборов.

На ОСНО выплачивается налог на прибыль и на добавленную стоимость. На УСН полученное учитывается в качестве дополнительного дохода.

Есть ли ограничения

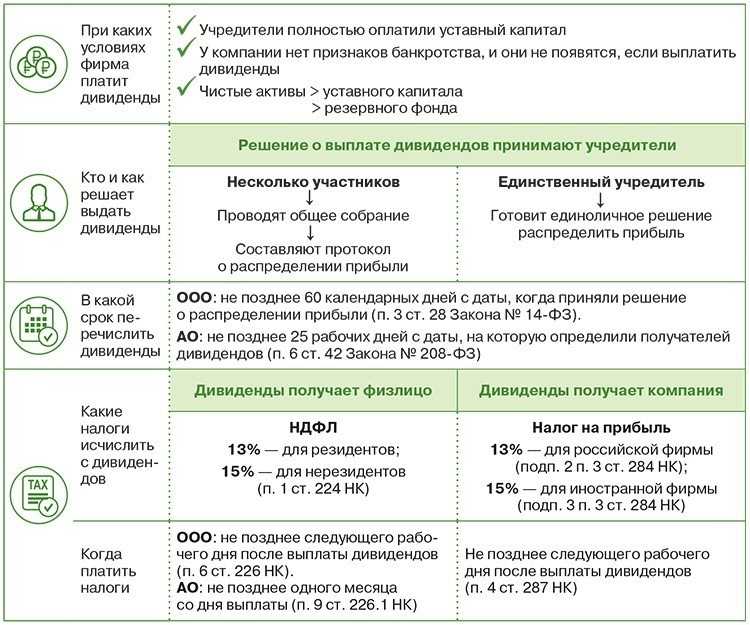

При распределении прибыли ООО нужно учитывать законодательные ограничения. У налоговых органов могут возникнуть претензии, если дивиденды выплачены:

| Без учета долей участников | При этом не имеет значения то, что непропорциональность выплат может быть закреплена Уставом и участники вполне согласны с произведенными расчетами |

| Не за счет чистого дохода отчетного года и нераспределенной прибыли предыдущих периодов | Например, прибыль ранее была направлена в резервный фонд или начисленная прибыль с учетом промежуточных выплат меньше уставного капитала |

| При наличии ограничений на выплату | К примеру, имеют место недостаток чистых активов, невыплаченные доли ООО, присутствие признаков банкротства |

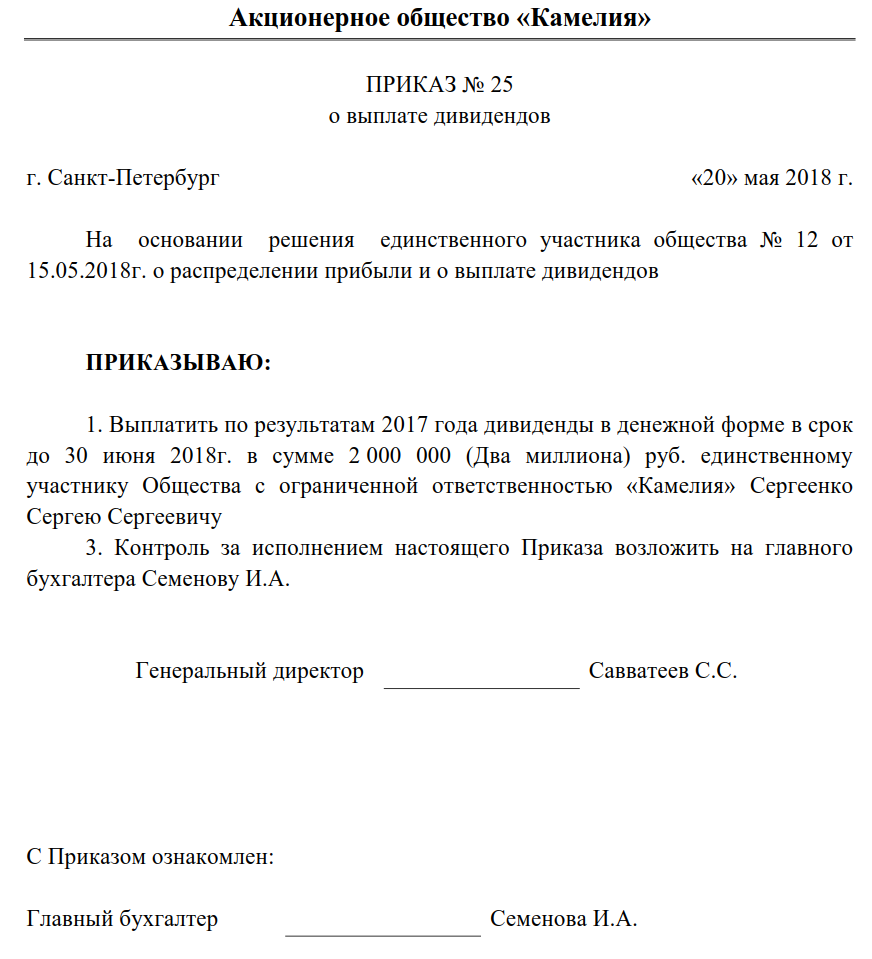

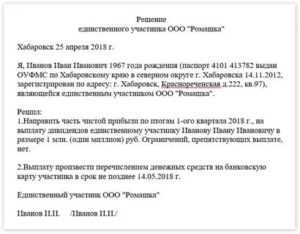

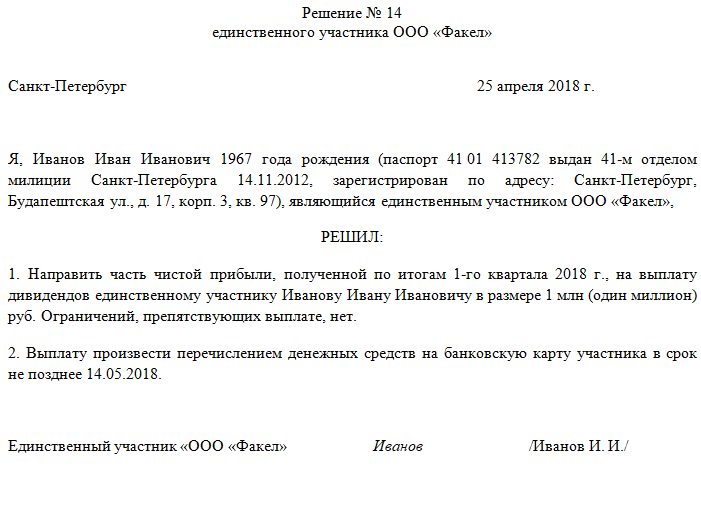

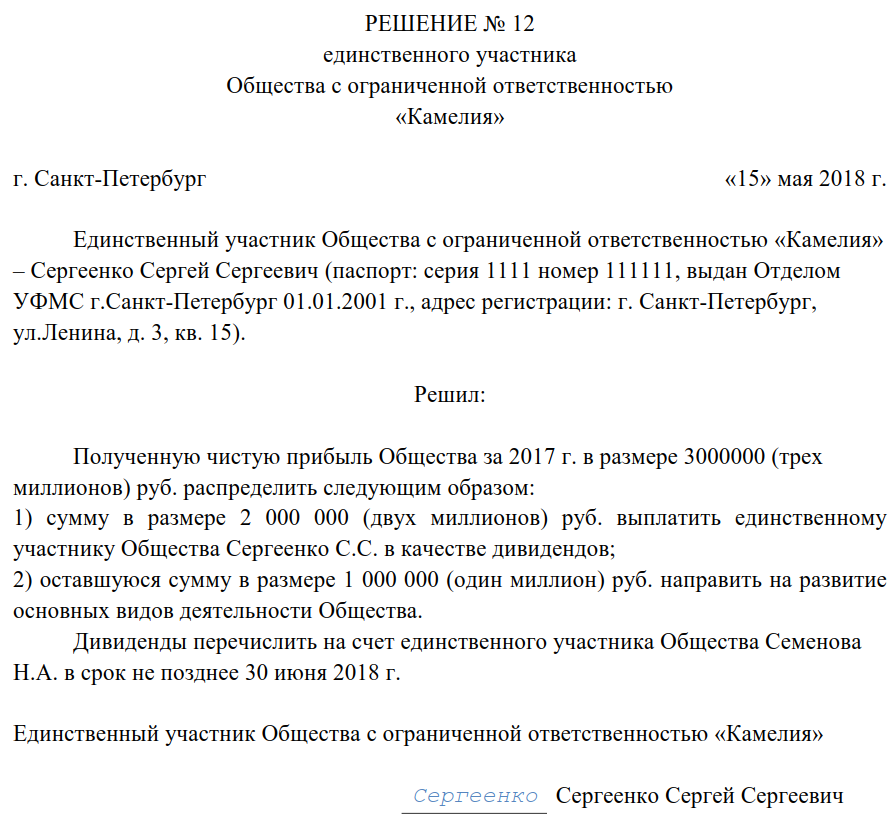

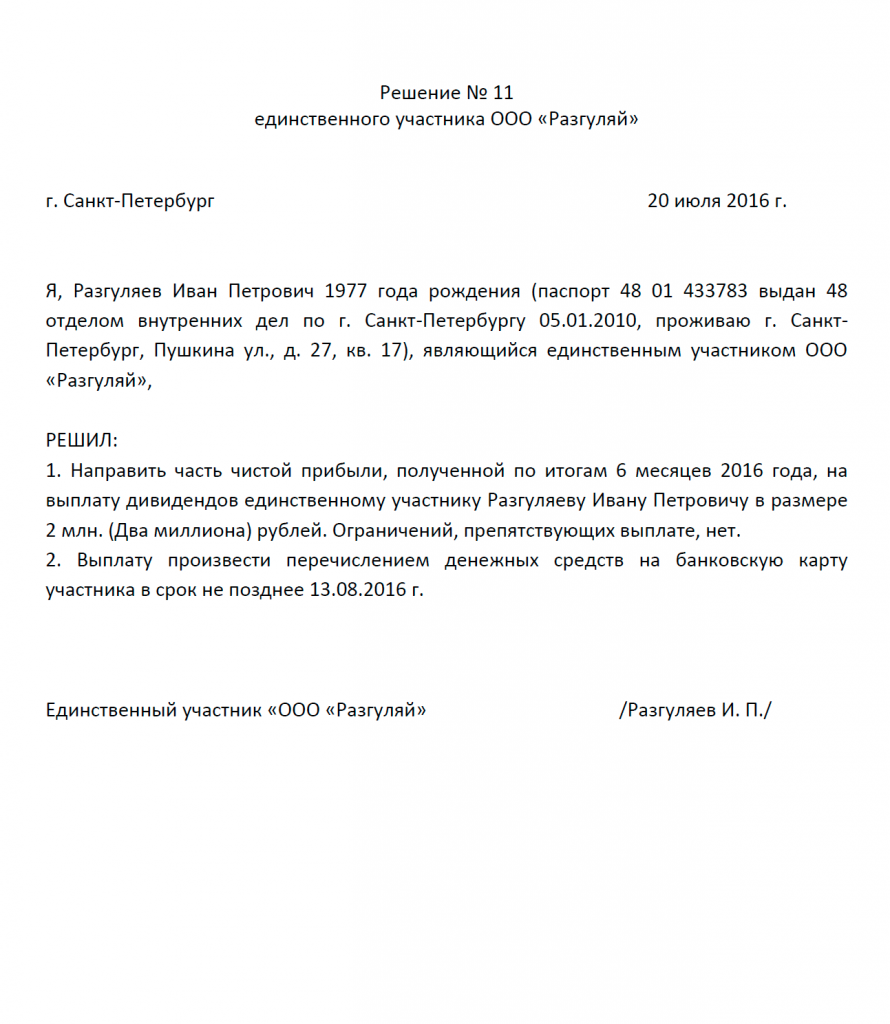

Единственному учредителю

Если в ООО имеется единственный учредитель, то необходимость в составлении протокола отсутствует. Участник самостоятельно принимает решение, оформляя его в свободной форме.

В решении указывается:

- общая сумма дивидендов;

- расчетный период;

- место и дата составления документа;

- подпись учредителя.

Единственный учредитель вправе оформить выплату только части дивидендов, а оставшиеся средства направить на иные нужды. Кроме того дивиденды можно накапливать.

Получение прибыли это право собственника, а не обязанность. Решение о выплате дивидендов единственному учредителю ООО можно скачать здесь.

При ликвидации

В случае ликвидации ООО деятельность его прекращается полностью. Порядок правопреемства в отношении прав и обязанностей не предусматривается.

Но получить дивиденды можно только за счет средств организации, свободных от долговых обязательств.

Поэтому при ликвидации организации соблюдается следующий порядок выплат:

- Зарплата сотрудникам.

- Оплата долгов перед бюджетом и внебюджетными фондами.

- Расчеты с кредиторами/контрагентами.

- Выплата долей участников из оставшихся средств.

Когда один из участников ООО одновременно занимает какую-либо должность в компании, то сначала ему выплачивают зарплату как сотруднику. Затем он на равных правах участвует в распределении прибыли.

Нужно знать, что после завершения всех расчетов с третьими лицами, сначала между участниками распределяется начисленная, но не выплаченная прибыль.

Какова цена за электронную цифровую подпись для юридических лиц в Москве, читайте здесь.

Правила торговли продовольственными товарами, смотрите здесь.

Затем осуществляется расчет прибыли на текущий период и выполняется ее распределение. Выплата дивидендов при ликвидации ООО не отменяет необходимости оплаты налога на прибыль в полном объеме.

В любом случае подается налоговая декларация, она будет «нулевой» при отсутствии налоговой базы.

Решение о необходимости распределения дивидендов принимают сами учредители. Не обязательно доход должен распределяться меж участниками.

Полученная прибыль может быть направлена на развитие бизнеса или на увеличение капитала. Кроме того возможно распределение только части прибыли.

Но независимо от принятого решения нужно соблюсти все этапы оформления процедуры.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Что такое дивиденды

Базовой величиной в расчете при определении суммы к выплате, является прибыль после налогообложения. Ее размер определяется в соответствии с принципами пропорциональности вкладов в уставный капитал.

Параметр прибыли рассчитывается с учетом бухгалтерских правил. Его цифровые значения учитываются за временной промежуток, который определен в уставной документации компании, разработанной в соответствии с действующими правовыми актами. В текущем периоде обычно производятся выплаты за предыдущий период. За его единицу могут быть приняты год, квартал или полугодие. При проведении финансовых расчетов необходимо учитывать такие факторы, как:

- доля вклада в уставный фонд;

- принцип пропорциональности;

- ограничения в выплате при определенных обстоятельствах;

- периодичность выплат;

- порядок принятия решения о поведении платежей.

Финансовой процедуре должно предшествовать организационное мероприятие и документальное оформление процедуры. Решение о проведении выплат принимается на общем собрании основателей компании. Чтобы предупредить проблемные ситуации, связанные с претензиями фискальных органов о неправильно проведенной процедуре, акт необходимо заполнять в соответствии с требованиями правовой и уставной документации.

Типы дивидендов и методы их исчисления

При решении вопроса повестки дня о перераспределении прибыли все участники должны проголосовать единогласно. В протоколе должна присутствовать информация о том, что отсутствуют обстоятельства, при которых невозможно проведение мероприятия. Участники собрания также принимают решение о порядке и сроках проведения расчетов, а также об их форме, в которой они будут выплачены.

Важно соблюдать регламент проведения собрания, что особенно актуально для субъектов, которые рассчитывают прибыль по итогам каждого квартала годового периода. Если в Уставе указано, что собрание созывается только раз в году, то невозможно в плановом режиме проводить квартальные мероприятия

Их можно отнести к категории внеплановых при условии наличия в уставной или правовой документации положений, в которых предусмотрена такая возможность при наступлении определенных обстоятельств.

В акте необходимо сослаться на нормы документа, подтверждающие легитимность мероприятия. Он должен быть подписан всеми участниками или их уполномоченными по доверенности лицами.

Стоит отметить, что если в уставной документации по предприятию не отражена информация о возможности проведения дивидендных выплат, то они не могут быть произведены. В ней также должна содержаться информация о праве учредителей получать определенный процент из полученной прибыли. К оформлению и проведению финансовых операций можно будет приступить только после приведения документов общества в соответствии требованиями.

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с внебюджетными фондами, в которые не производятся начисления на суммы законно выплаченных дивидендов. А суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?»

Способы создания дочерней компании

Для организации дочерней компании потребуется ряд документов: документация основного субъекта, устав «дочки», решение о создании компании в письменной форме. Материнский субъект должен подтвердить отсутствие долгов на настоящее время. Существует два способа создания компании.

Вопрос: Являются ли экономически обоснованными для целей налога на прибыль расходы, понесенные в пользу дочерних (зависимых) организаций (п. 1 ст. 252 НК РФ)?Посмотреть ответ

Первый способ

Рассмотрим подробный алгоритм создания дочерней организации:

- Составление устава дочерней компании. В документе нужно прописать все условия существования субъекта.

- Если у основного капитала есть несколько собственников, требуется составить договор с распределением долей.

- Составление учредителями протокола, который подтверждает факт создания субъекта.

- Директор материнской компании должен создать документ, в котором указываются контакты и адрес «дочки».

- Оформление справки, которая подтверждает отсутствие задолженностей.

- Заполнение формы Р11001.

- После оформления всех перечисленных документов и назначения главбуха нужно предоставить бумаги представителям налогового органа, в котором регистрируется субъект.

Если у основного офиса присутствуют задолженности, он не сможет в должной мере финансировать дочернюю компанию.

Вопрос: Может ли кредитор включить в резерв по сомнительным долгам для целей налогообложения прибыли задолженность должника перед ним, если последний является взаимозависимой (в том числе дочерней) организацией (п. 1 ст. 266 НК РФ)?Посмотреть ответ

Второй способ

Первый способ предполагает создание компании, второй – присвоение уже существующей организации. То есть происходит поглощение по обоюдному созданию. Рассмотрим алгоритм этой процедуры:

- Выбор направления производства дочерней компании.

- Разработка устава организации.

- Разработка собственной печати, банковских реквизитов, регистрация адреса поглощаемого субъекта.

- Назначение на должность генерального директора и бухгалтера. Согласование с ними всех аспектов деятельности.

- Обращение в государственную палату с заявлением и основным перечнем документов: справка из банковского учреждения о счете, характеристики о гендиректоре и главбухе «дочки», устав со всеми подписями, гарантийное письмо, сведения об учредителе в письменной форме, копии документов с платежами (последние два документа должны быть заверенными).

- Получение свидетельства о том, что субъект был зарегистрирован.

После всех этих шагов компания может приступить к своей деятельности.

Новые правила расчета НДФЛ с дивидендов

Документ

Федеральный закон от 17.02.2021 № 8-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Закон)

Комментарий

Новый порядок расчета НДФЛ с дивидендов

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Напомним, что под дивидендами понимается доход участника (ст. 43, пп. 1 п. 1 ст. 208 НК РФ):

- от распределения прибыли организации, оставшейся после налогообложения пропорционально доле участия (если пропорция не соблюдаются, такие выплаты дивидендами не признаются, см. письмо Минфина России от 30.07.2012 № 03-03-10/84);

- в виде превышения денежных средств, стоимости иного имущества (имущественных прав), полученного участником при выходе из организации или при распределении ее имущества при ликвидации, над расходами на приобретение доли в этой организации.

НДФЛ с дивидендов можно уменьшить на налог на прибыль

Изменения в расчете НДФЛ коснулись следующей ситуации. Российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. С 1 января 2021 года можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачета приведены в новом п. 3.1 ст. 214 НК РФ (пп. «г» п. 2 ст. 1 Закона). Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ x 0,13, где

БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Как видно из формулы, НДФЛ с дохода от участия в организации уменьшается на уплаченный налог на прибыль пропорционально доле участия физлица в этой организации.

Обратите внимание, что зачет не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ)

Отчетность по дивидендам в 2020 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций ООО;

- выплат некоммерческой организации.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2020 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2019 и 2020 годы:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- за 2021 год:

- 6-НДФЛ по итогам за квартал;

- 2-НДФЛ — не подается.

Подается декларация по налогу на прибыль, не зависимо от системы налогообложения:

- Лист 03;

- Подраздел 1.3 Раздела 1.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- в декларации по налогу на прибыль заполняются:

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

- Приложение 2 — в 2019 году также может заполняться по физлицам, если АО решило подать его вместо 2-НДФЛ. В 2020 году Приложение 2 не подается (Письмо ФНС России от 12.12.2019 N БС-4-11/25567@).

Мнение фискальных органов

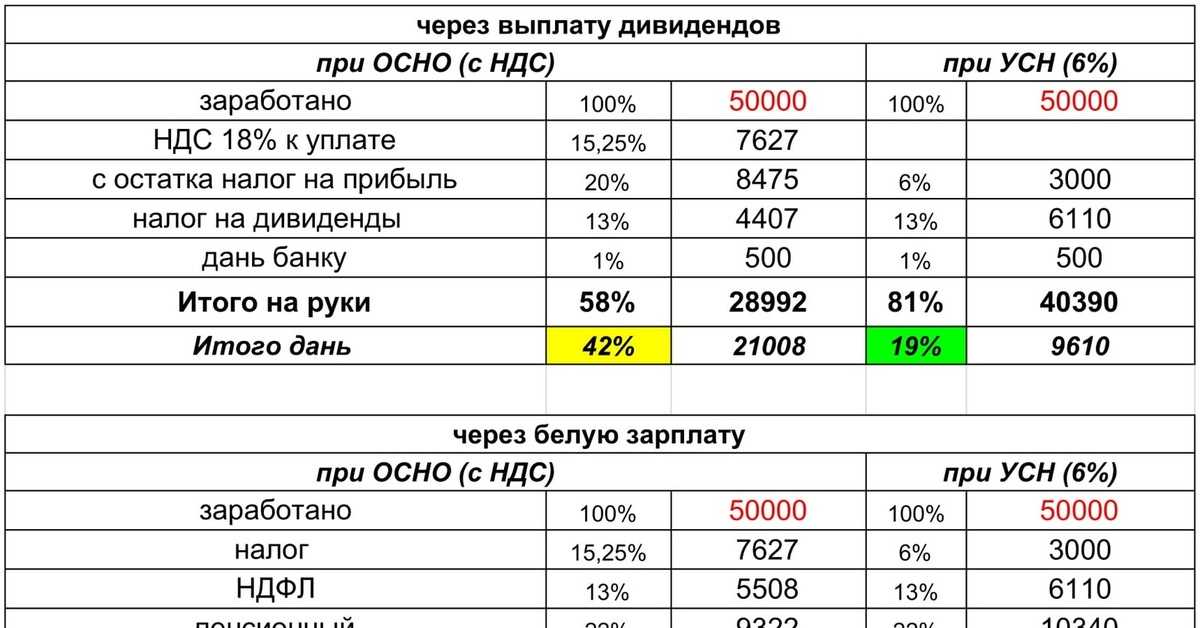

Налоговые органы на протяжении нескольких лет придерживаются позиции о том, что в данном случае происходит переход права собственности на имущество, а значит — возникает реализация и, как следствие, обязанность начислить НДС и налог на прибыль (налог по УСН) (письмо Минфина от 17.12.2009 г. № 03-11-09/405, письмо ФНС РФ от 15.05.2014г № ГД-4-3/9367@, письмо Минфина РФ от 17.04.2014г № 03-07-15/17628).

Свежие письма Минфина РФ от 25.08.2017г № 03-03-06/1/54596 и от 07.02.2018г № 03-05-05-01/7294 подтверждают эту позицию.

Давая такие разъяснения, Минфин РФ, вероятно, руководствуется следующей логикой: если бы организация при наличии у нее ненужного имущества захотела бы выплатить дивиденды денежными средствами, ей бы пришлось сначала продать это имущество, заплатить налоги и уже потом осуществить распределение прибыли своим участникам.

Но смеем вас успокоить: судебная практика по этому вопросу сформировалась вразрез позиции Минфина и ФНС РФ.

Обзор документа

Разъяснено, что при ликвидации организации ее имущество распределяется между акционерами (участниками) после удовлетворения требований всех кредиторов, то есть оплаты всех обязательств, включая налоги и сборы. Соответственно, такие выплаты фактически направлены на распределение чистой прибыли этой организации и удовлетворяют определению дивидендов, установленному НК РФ.

Следовательно, если стоимость имущества, полученного акционерами (участниками) при распределении имущества ликвидируемого общества, превышает их взнос в уставный капитал, то такое превышение признается дивидендами.

Учредители ООО получают доход за счет прибыли от деятельности предприятия. Но выплаты происходят в строго определенном порядке. Нельзя просто так изъять средства из оборота.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Как в 2019 году выплачиваются дивиденды в ООО? Юрлица, зарегистрированные в качестве ООО, вправе направлять часть полученной прибыли на выплаты учредителям общества.

Распределение средств осуществляется в предопределенном законом порядке. Каков порядок выплаты дивидендов учредителям ООО в 2019 году?

История становления контура управления и проблемы управления дочерними организациями

История становления контура управления Концерна насчитывает более 15 лет. Структура финансовых вложений в уставные капиталы дочерних и зависимых обществ Концерна формировалась исходя из экономических условий, форм собственности и существующего наследия в результате преобразований отраслевых министерств и ведомств на момент приватизации.

В контуре управления Концерна насчитывалось более 100 дочерних и зависимых обществ. Территориальная удаленность, специфика деятельности и необходимость принятия самостоятельных решений с учетом местных условий всегда создавали для Концерна трудности эффективного управления дочерними и зависимыми компаниями.

В 2011 году стартовал проект Госкорпорации «Росатом» по оптимизации структуры владения путем избавления от непрофильных активов, формирования сбалансированного портфеля финансовых вложений, обеспечивающего производство основного продукта Концерна – электроэнергии и мощности, основных производственных бизнес-процессов – технической поддержки, ремонта и эксплуатации АЭС, пусконаладочных работ, а также вспомогательных бизнес-процессов – выполнения социальных обязательств перед коллективами АЭС, расположенных преимущественно в моногородах.

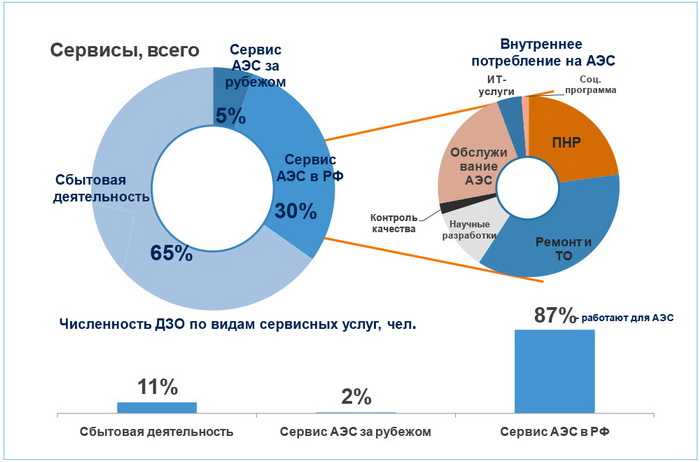

В настоящее время в контуре управления Концерна 40 дочерних, зависимых и курируемых организаций, сгруппированных в дивизион «Электроэнергетический» как интегрирующую систему (рис. 1).

Рис. 1. Периметр управления дивизиона Электроэнергетический в 2015 году

Общий объем потребляемых Концерном сервисных услуг дочерних организаций за 2015 год составил 30,3 млрд руб., а выручка организаций, работающих вне дивизиона, – почти 60 млрд руб. При этом распределение численности по рынкам сбыта сервисных услуг противоположное: 20 из 23 тысяч человек работают в сфере сервисных услуг для АЭС. Такое распределение персонала ключевым образом влияет на модель управления дочерними организациями, поскольку требует учитывать не только экономический аспект деятельности ДЗО, но и социальный, во многом формирующий климат в местах нахождения АЭС как градообразующих предприятий (рис. 2).

Рис. 2. Объем и виды сервисных услуг дочерних организаций дивизиона

Конечными продуктами сервисных дочерних организаций являются услуги и работы, такие как ремонт и техническое обслуживание оборудования и систем АЭС, пусконаладочные работы, научно-техническая поддержка эксплуатации АЭС, а также транспортное обслуживание, клининговые услуги, аутстаффинг персонала, поддержка ИТ-инфраструктуры и др. Все они являются составными компонентами стоимости (тарифа) электроэнергии и мощности – конечного продукта Концерна и тесно встроены в технологический процесс АЭС.

Сервисные дочерние организации были созданы в результате вывода из генерирующего бизнеса вспомогательных и обслуживающих функций на аутсорсинг, при этом с обязательствами сохранить социальный пакет для персонала на уровне атомной станции. В то время существовало четкое понимание, что Концерн через стопроцентно принадлежащие ему дочерние организации сможет гибко управлять стоимостью сервисных услуг, численностью и загрузкой выведенного персонала, удешевлять стоимость технологического сырья и материалов через передачу функций закупок на ДЗО, оптимизируя прежде всего свои затраты.

Несмотря на Единую отраслевую систему закупок (ЕОСЗ) и наличие долгосрочных договоров с фиксированной ценой, а также систему нормирования цены через установление планово-экономических показателей и понижающих индексов, реальная стоимость сервисных услуг ДЗО ежегодно дорожает. Ключевая причина этого – наличие котлового учета и планирования, непрозрачная структура затрат дочерних организаций, а также неработающая система ресурсного планирования и выдачи заказов в объемных показателях по видам сервисов; другими словами, отсутствует привязка выделенного лимита финансирования к объему заказываемых сервисных услуг, лимиты формируются по принципу «от достигнутого».

Финансовые, трудовые и материальные потоки внутри дивизиона организованы таким образом, что, с одной стороны, оптимизация потребности Концерна в сервисных услугах для него самого, как ключевого заказчика, ведет к удешевлению его конечного продукта, а с другой – замедляет рост масштабов производства дочерних организаций как поставщиков и несет риски возникновения нежелательных социальных последствий.

Общие моменты

Учредители ООО являются непосредственными собственниками предприятия. Почему же нельзя просто истратить полученную прибыль?

Обусловлено это тем, что всякая трата компании должна быть обоснована и документально подтверждена. Конечно, учредители общества являются его владельцами.

Но собственником имущества выступает организации. А имущество ООО обособлено от личного имущества учредителей.

Деньги компании допускается брать по трем основаниям:

- Под отчет, когда что-либо приобретается за наличный расчет для организации.

- Займ, который обязательно возвращается фирме.

- Дивиденды, являющиеся доходом от деятельности предприятия и которые можно тратить по своему усмотрению.

Но распределение дивидендов осуществляется в строго определенном порядке. Если отобразить краткую схему действий, то потребуется:

- определить сумму дивидендов;

- принять решение о выплате;

- выдать дивиденды и удержать НДФЛ.

Несмотря на кажущуюся простоту процесса, каждый этап требует правильного оформления. Как же выплатить дивиденды ООО?

Что нужно знать

В первую очередь, нужно понять, что такое дивиденды. По российскому налоговому законодательству дивидендом называется всякий доход, получаемый участниками организации после выплаты налогов.

Причем распределяются доходы ООО в соответствии с долями учредителей. Таким образом, выплачивают дивиденды исключительно из чистой прибыли предприятия.

Здесь нужно отметить такой нюанс, что норма относительно порядка определения объема прибыли содержится в Законе об АО.

Согласно его положениям чистая прибыль находится на основании сведений бухгалтерской отчетности. Закон об ООО указания на порядок определения прибыли не содержит.

В этом случае действует принцип применения норм ГК РФ по аналогии. То есть ООО определяют объем чистой прибыли так же, как и ОАО, руководствуясь бухгалтерскими документами.

Нельзя распределить дивиденды в таких случаях, как:

- выплата уставного капитала не в полном объеме;

- не выплачена доля участника, выбывающего из общества;

- имеются признаки банкротства или их возникновению поспособствует распределение прибыли.

Какова их роль

Основная задача выплаты дивидендов состоит в обеспечении дохода участников общества. Любое ООО создается с целью получения выгоды, то есть коммерческая деятельность должна приносить прибыль.

Но кроме дохода, у организации присутствуют определенные расходы. Необходимо выплачивать заработную плату сотрудникам, возмещать производственные затраты, оплачивать налоги и обязательные сборы.

Все, что остается после вычета обязательных расходов является нераспределенной прибылью. В законодательстве отсутствует понятие «чистой» прибыли.

Потому за основу принимаются данные бухучета, подтверждаемые бухгалтерским балансом и сопутствующими приложениями.

Баланс включает в себя строку с указанием нераспределенной прибыли или непокрытого убытка, то есть экономического результата. Этот показатель и становится основой для расчета дивидендов.

Правовая база

Подробно о дивидендах участников ООО сказано в ст.28 ФЗ № 14 от 8.02.1998 «Об ООО». Согласно этому нормативу выплата дивидендов осуществляется на основании решения общего собрания участников.

При этом существуют отдельные законодательные ограничения, которые нужно учитывать при принятии решения.

Порядок выплаты дивидендов регламентирует целый ряд нормативных актов, а именно:

| ФЗ № 208 от 1995 года и ФЗ № 14 от 1998 года | Положения нормативов говорят, что решение о выплате принимается общим собранием. Причем закрепляются итоги обсуждения подписанным протоколом |

| ФЗ № 14 от 1998 года | Указывает на возможность распределения дивидендов единожды в квартал, полугодие или год |

| Налоговый Кодекс РФ | Закрепляет обязанность организации относительно самостоятельного расчета сумм налоговых платежей |

| Письма Минфина | Регламентируют сроки уплаты налогов |

Где искать данные для расчета

Эмитенты обязаны предоставлять информацию по результатам деятельности компании, она должна быть размещена на сайте в свободном доступе. Размер доходов можно узнать из “Отчета о прибылях и убытках”.

Здесь же размещается Устав эмитента и положение о дивидендной политике. Это делается для доступа к учредительным документам, бухгалтерской отчетности и порядку выплаты дохода.

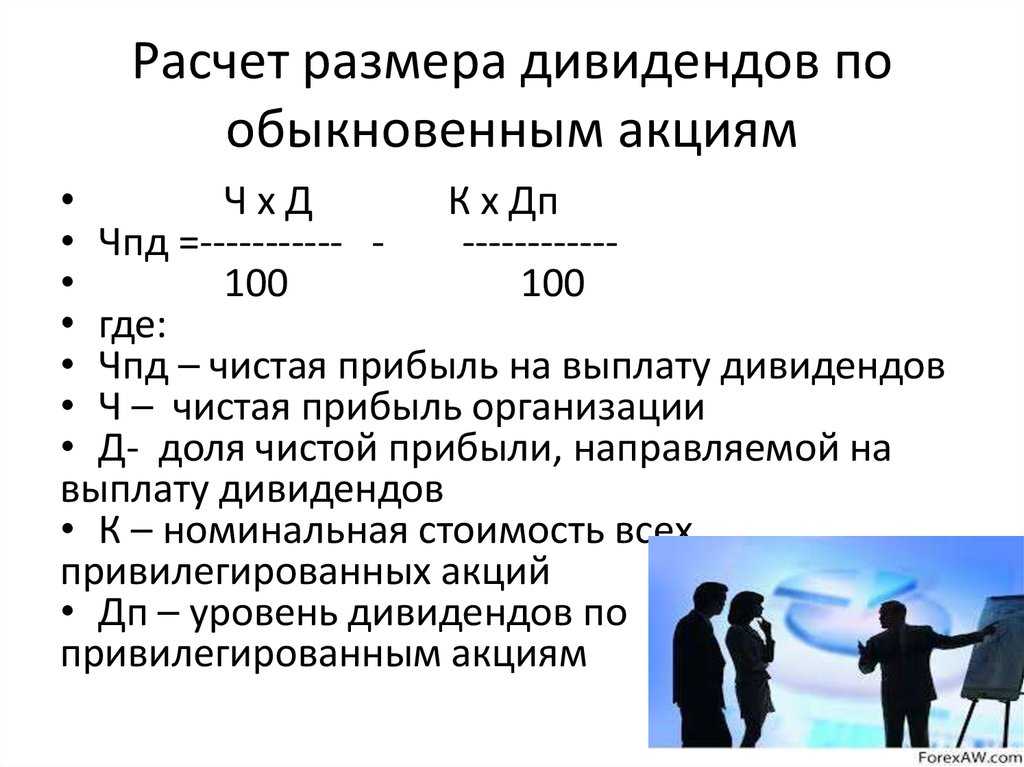

Для расчета дивидендов на одну акцию нужно знать:

- размер чистой прибыли компании за календарный период;

- процент от дохода, направляемый на выплату акционерам;

- количество ценных бумаг, выпущенных эмитентом;

- является акция обыкновенной или привилегированной.

Размер чистого дохода можно узнать из отчетности бухгалтерии компании, в частности из формы № 2 “Отчет о прибылях и убытках”.

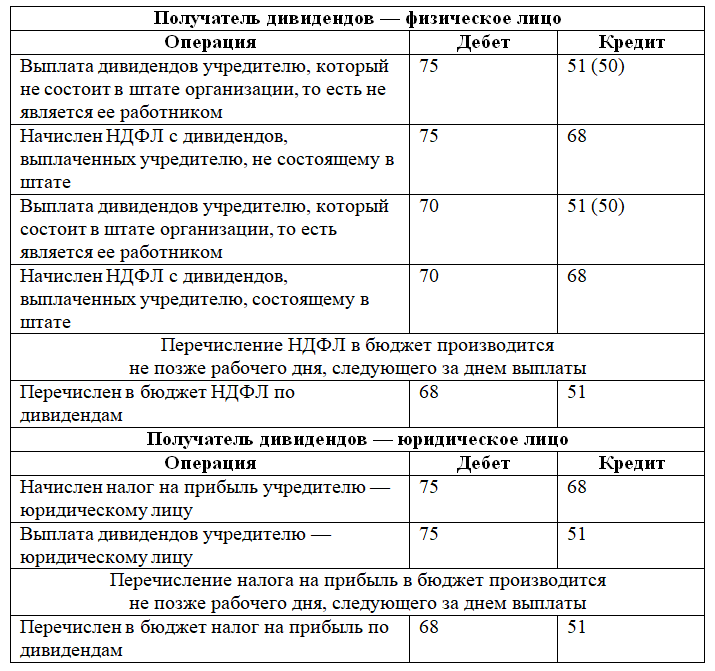

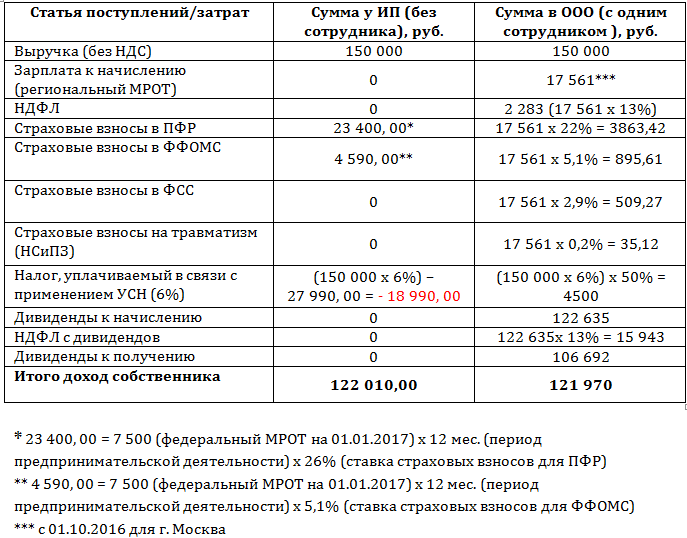

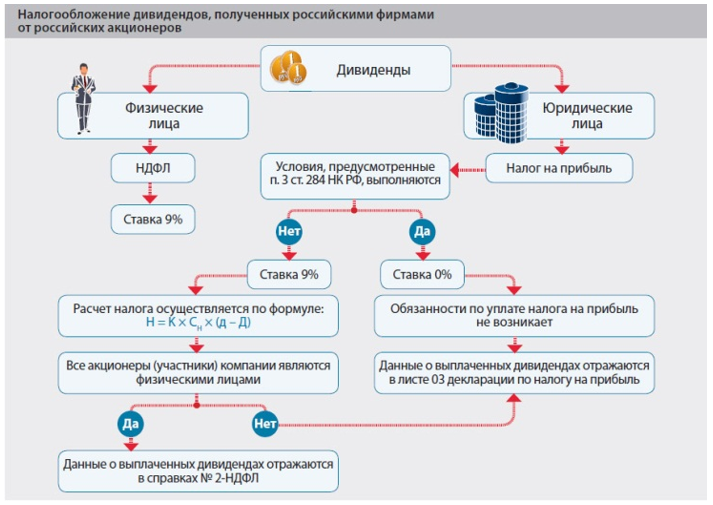

Кто платит и удерживает налоги с дивидендов

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

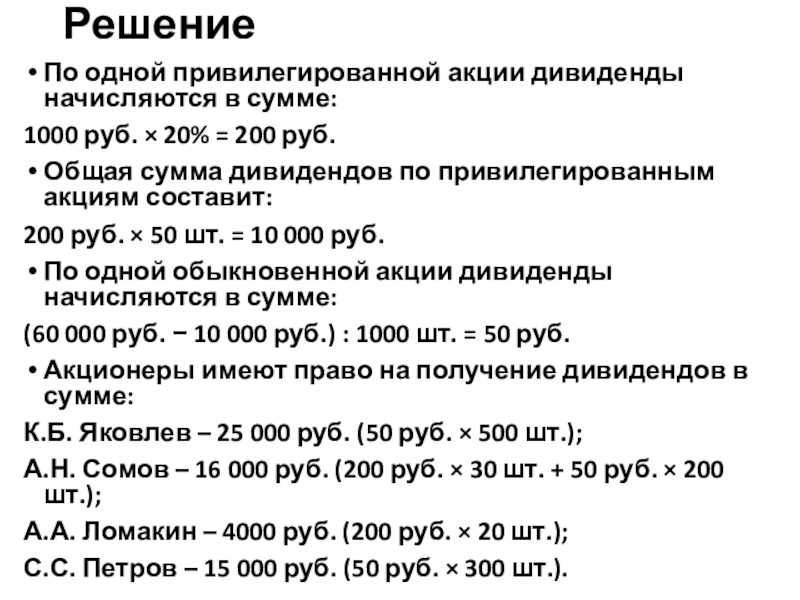

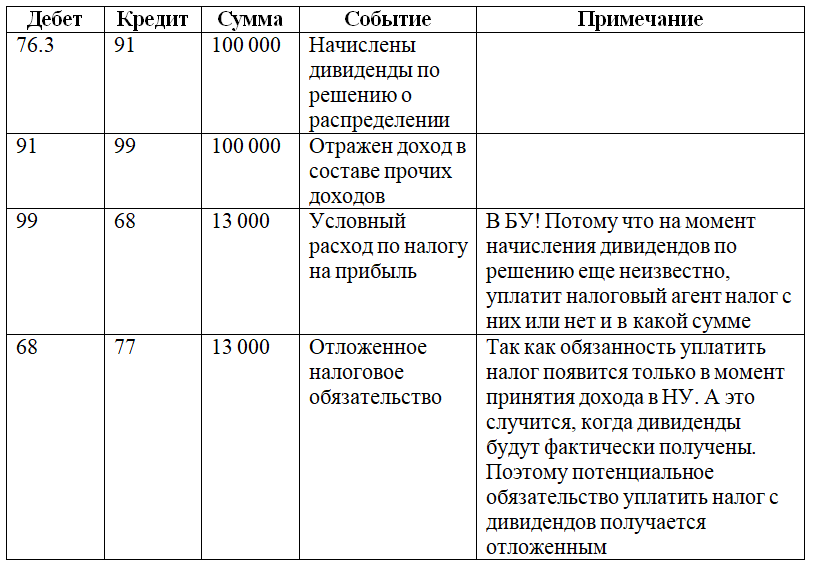

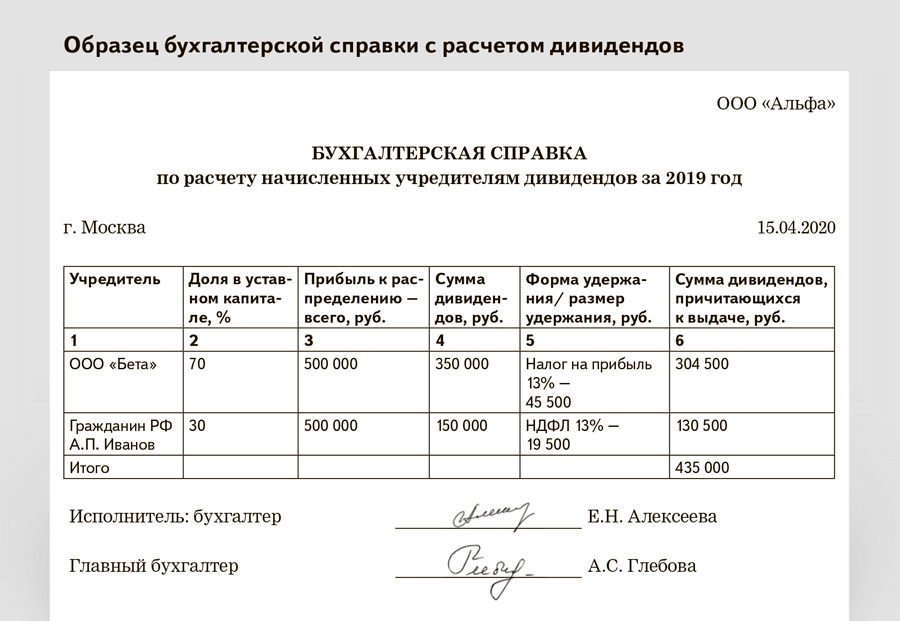

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.