- Оценка запасов после признания

- Налоговый учет НЗП

- Учет выпуска готовой продукции: бухгалтерские проводки

- Оценка

- Упрощенный бухучет

- Налоговый учет незавершённого производства

- Учет незавершенного производства

- На каком счете учитывается незавершенное производство

- Ответы на распространенные вопросы

- Выбор НЗП для оценки

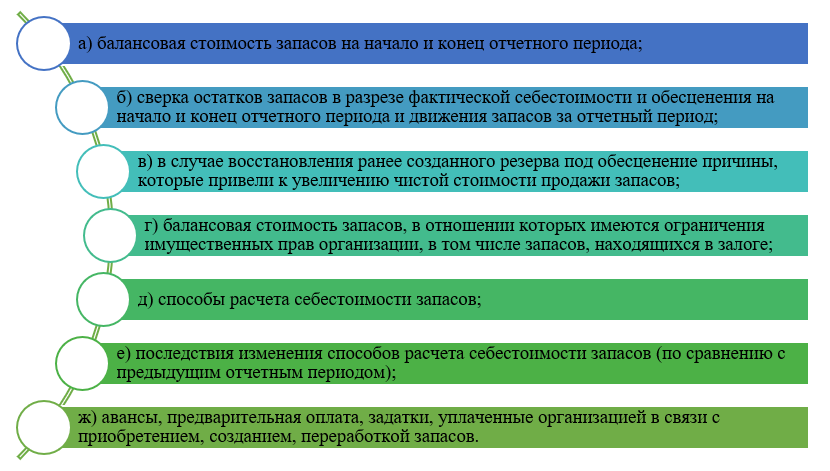

- Примечания

- Объем незавершенного производства

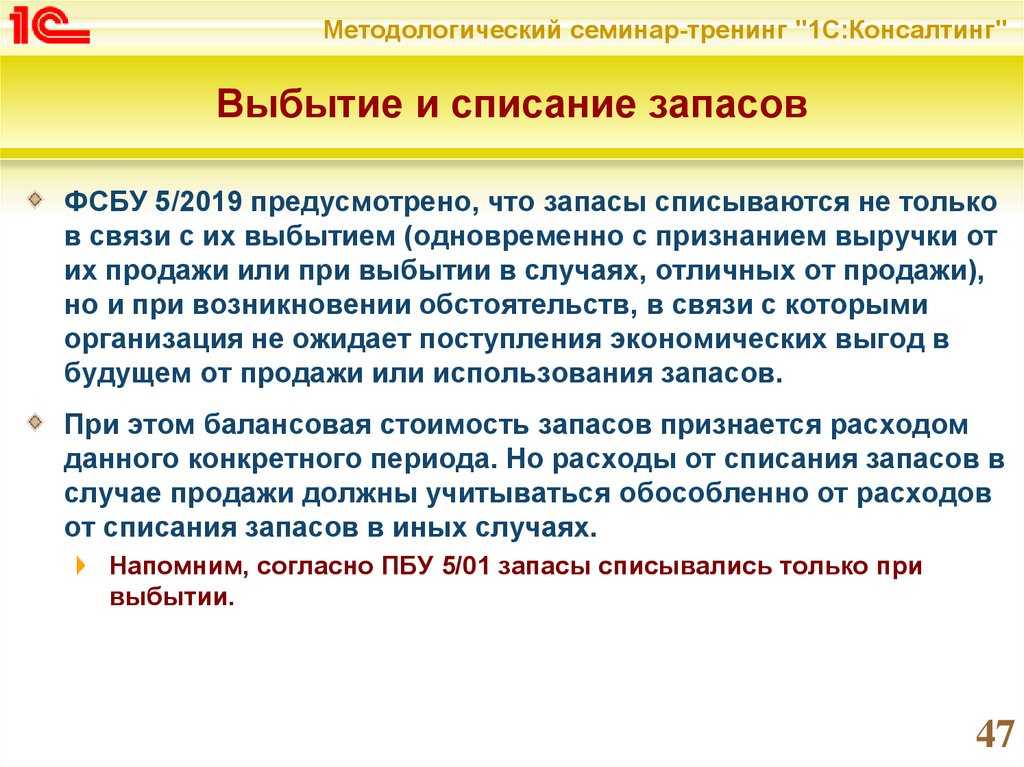

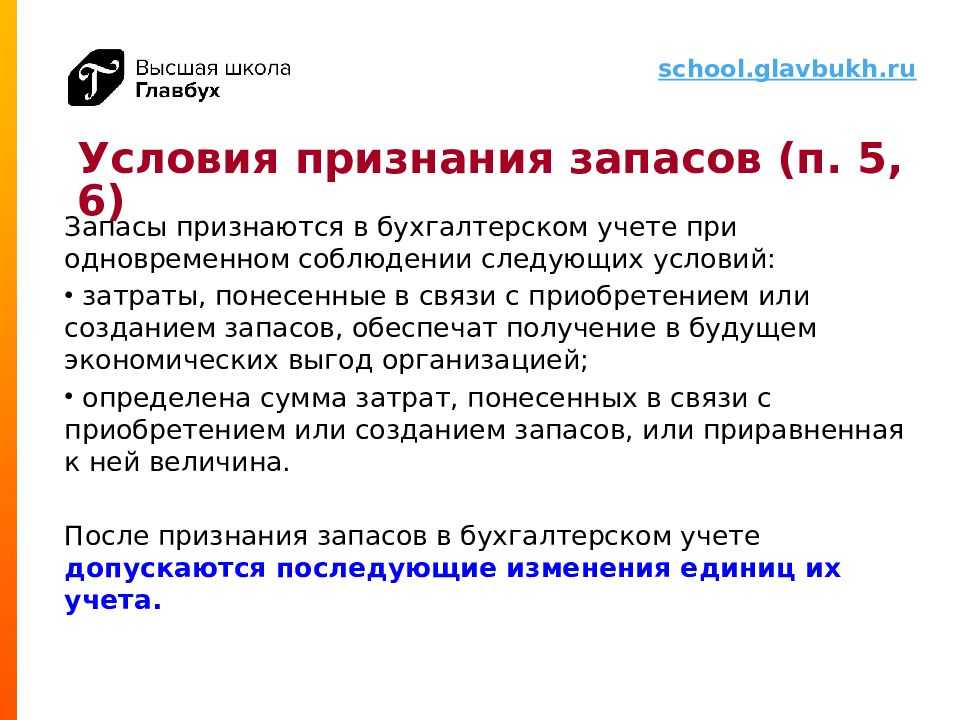

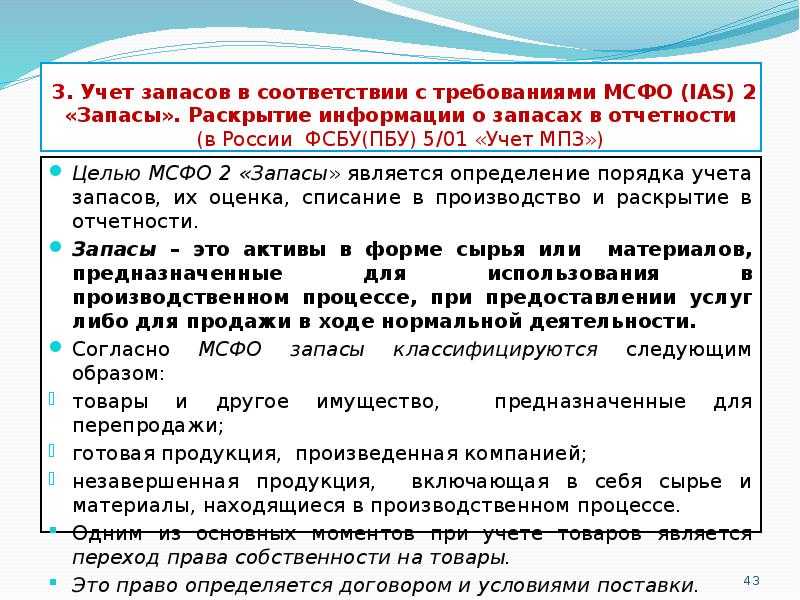

- Что относится к запасам согласно ФСБУ 5/2019

Оценка запасов после признания

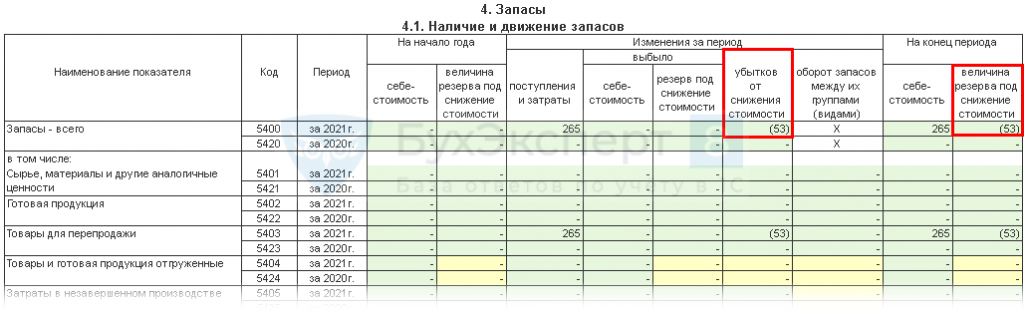

С 2021 года на отчетную дату запасы оцениваются, как правило, по наименьшей из следующих величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи запасов.

Данное правило обязательно для коммерческих организаций (п. 28 ФСБУ 5/2019, п. 9 Информации Минфина). Исключением из него являются случаи, предусмотренные пунктами — Стандарта по учету запасов. До принятия ФСБУ 5/2019 после признания МПЗ оценивались по текущей рыночной стоимости (фактическая себестоимость за минусом резерва под снижение стоимости материальных ценностей) или по фактической себестоимости.

Налоговый учет НЗП

В целях исчисления налога на прибыль организаций под незавершенным производством понимается продукция (работы, услуги), не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом (п. 1 ст. 319 НК РФ).

К НЗП в том числе относятся:

-

законченные, но не принятые заказчиком работы и услуги;

-

остатки невыполненных заказов производств;

-

материалы и полуфабрикаты, находящиеся в производстве, которые уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится на основании:

-

данных первичных учетных документов о движении и остатках (в количественном выражении) сырья и материалов, готовой продукции по производственным подразделениям;

-

данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Порядок распределения прямых расходов на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) и НЗП организация определяет самостоятельно, утверждает его в налоговой учетной политике и применяет в течение как минимум двух налоговых периодов.

Сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца. Сумма остатков НЗП на конец налогового периода включается в состав прямых расходов следующего налогового периода.

Напомним, что понятие прямых и косвенных расходов (правильнее было бы использовать термин «затраты») в бухгалтерском и налоговом учете имеет существенные различия. С точки зрения налогового учета (п.п. 1, 2 ст. 318 НК РФ):

-

прямые расходы — это расходы, которые включаются в производственную себестоимость продукции, работ, услуг (как напрямую, так и путем распределения). К расходам текущего отчетного (налогового) периода прямые расходы относятся по мере реализации продукции, работ, услуг, в себестоимости которых они учтены. До момента реализации прямые расходы накапливаются в незавершенном производстве и/или в стоимости продукции на складе;

-

косвенные расходы — это расходы, понесенные в течение отчетного (налогового) периода, которые не участвуют в формировании производственной себестоимости продукции (работ, услуг), а напрямую относятся на финансовый результат текущего отчетного (налогового) периода.

Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация определяет самостоятельно.

Минфин России обращает внимание, что порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен особенностями технологического процесса. Расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (см

письма от 22.03.2021 № 03-03-06/1/20225, от 26.06.2020 № 03-03-07/55268).

Разные правила определения прямых и косвенных расходов и (или) оценки НЗП в бухгалтерском и налоговом учете могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

В программе прямые расходы для целей налогового учета следует указать в явном виде в отдельном регистре Методы определения прямых расходов производства в НУ (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов).

Начиная с версии 3.0.110 «1С:Бухгалтерии 8» перечень прямых расходов можно быстро настроить таким образом, чтобы он совпадал с производственными расходами, которые включаются в себестоимость готовой продукции (работ, услуг) в бухгалтерским учете. Для этого переключатель Способ формирования стоимости продукции, работ, услуг следует установить в положение По правилам бухгалтерского учета. В этом случае регистр Методы определения прямых расходов производства в НУ заполняется автоматически и для редактирования недоступен.

При этом расхождения между бухгалтерским и налоговым учетом все равно не исключаются (например, при наличии нормируемых и не учитываемых в налоговом учете расходов, при разных методах начисления амортизации и т. п.).

1С:ИТС

Подробнее о заполнении в «1С:Бухгалтерии 8» перечня прямых расходов для целей налогового учета по налогу на прибыль см. в разделе «Инструкции по учету в программах «1С» и .

Учет выпуска готовой продукции: бухгалтерские проводки

В аналитическом бухгалтерском учете и местах, где хранятся готовые изделия, разрешается применять учетные цены. Общая стоимость готовых произведенных изделий обязана совпадать с фактической производственной себестоимости этих изделий.

В бухгалтерском учете вычисляются и отражаются отклонения фактической производственной себестоимости от учетных цен. В конце месяца на сч. 40 по Дебету отражается фактическая себестоимость изделий, а по Кредиту — нормативная. Затем показатели сравниваются — таким образом выявляются отклонения величины фактической себестоимости от плановой.

Учет готовой продукции может производиться несколькими методами:

По фактической производственной стоимости.

Способ применяем к следующим ситуациям:

- единичное производство,

- мелкосерийное производство,

- изготовления массовой продукции небольшой номенклатуры (только если расходы на пр-во стабильны каждый месяц).

В других случаях данный метод использовать сложно — размер многих расходов, учитываемый при расчете фактической себестоимости, возможно узнать лишь по окончании месяца, а готовые изделия обязаны быть приняты к учету раньше.

Рассчитывается фактическая производственная стоимость как разница фактически понесенных в процессе производства изделий расходов (за текущий период) и расходов, отнесенных к незавершенному производству.

Бухгалтерские проводки: фактическая себестоимость списывается с Кредита сч. 20 в Дебет сч. 40, 43 или 90. Если доля изделий используется для собственных нужд компании, их оприходуют по фактической себестоимости на счета учета таких материальных ценностей.

По нормативной себестоимости.

Способ применяем к:

- массовому производству,

- серийному пр-ву,

- производству с большой номенклатурой готовых изделий.

Метод удобен при проведении оперативного учета движения готовых изделий, обеспечивает стабильность учетных стоимостей и одинаковую оценку в бухучете и управленческом учете. Нормативная себестоимость (может рассчитываться по прямым статьям расходов) включает в себя расходы на применение в ходе производства ОС, сырья, материалов, труда рабочих, энергии, ГСМ и т.д.

По договорной цене.

Оценка

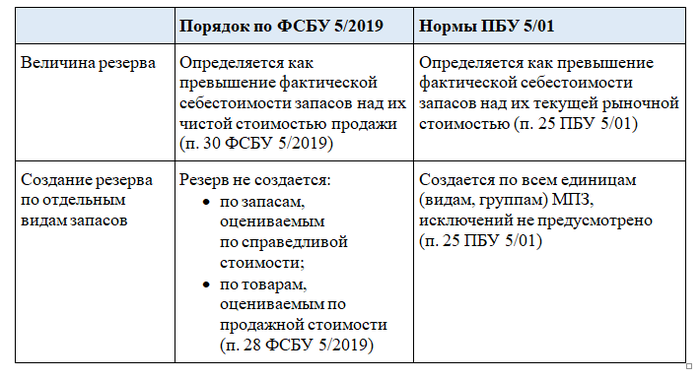

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

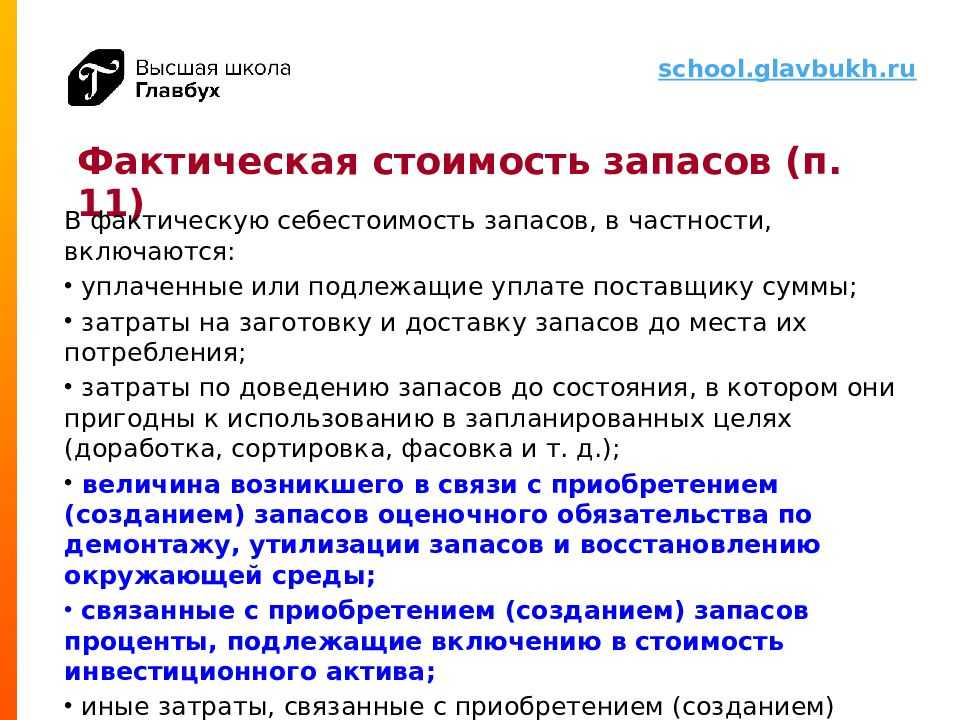

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

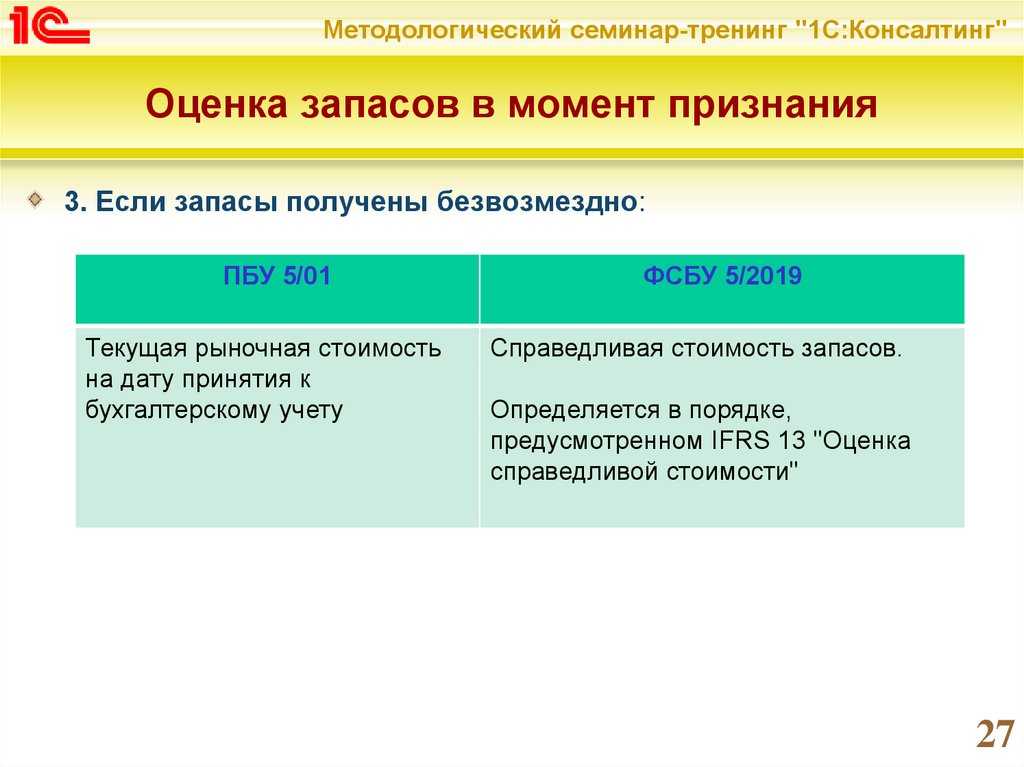

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

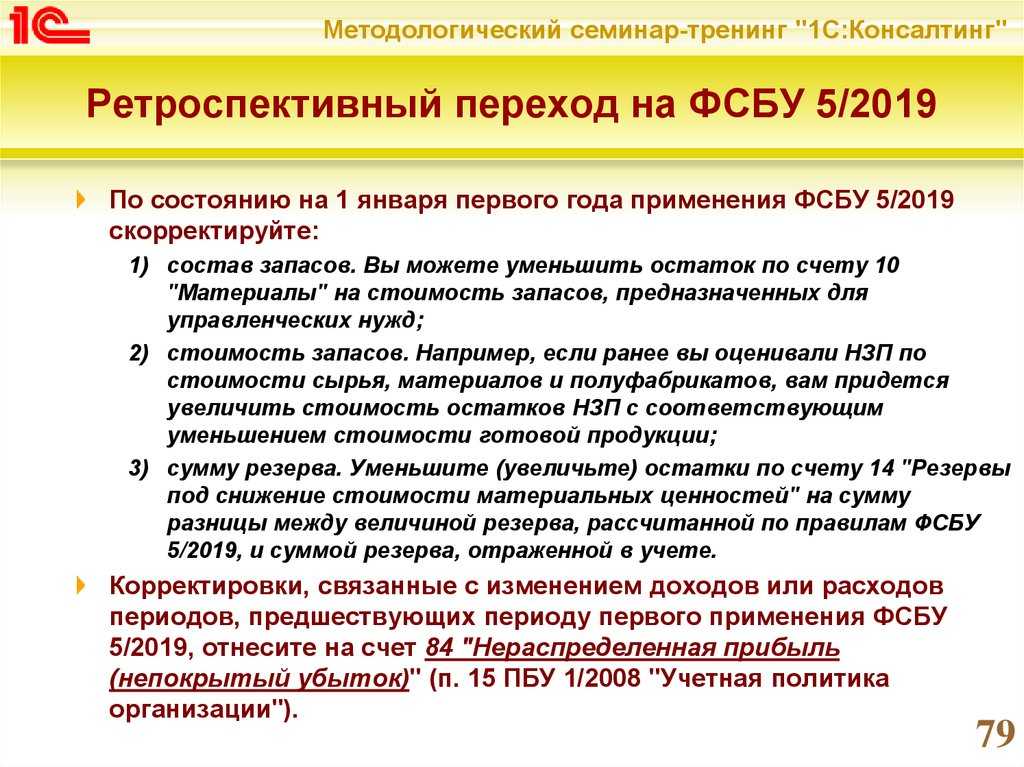

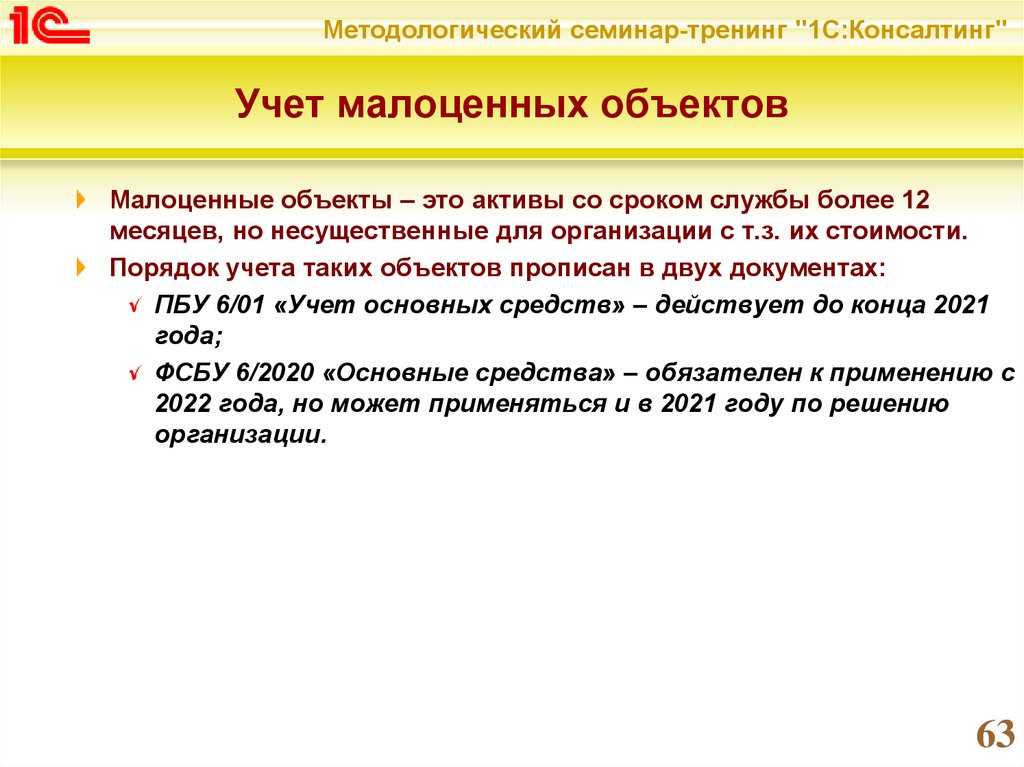

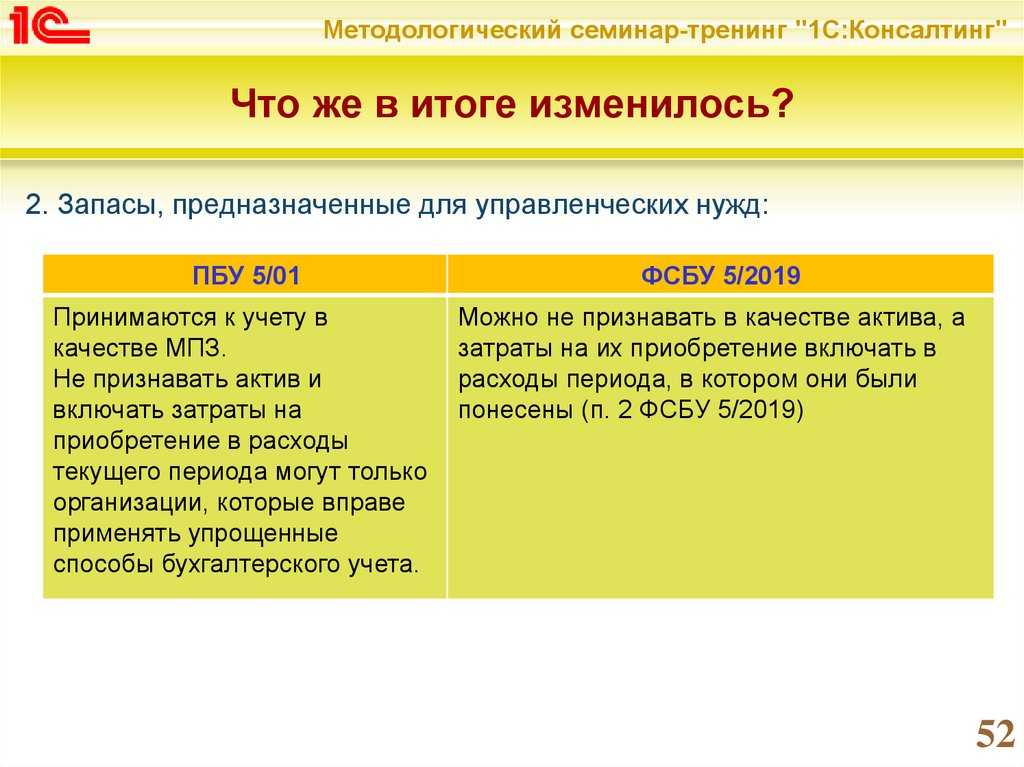

Упрощенный бухучет

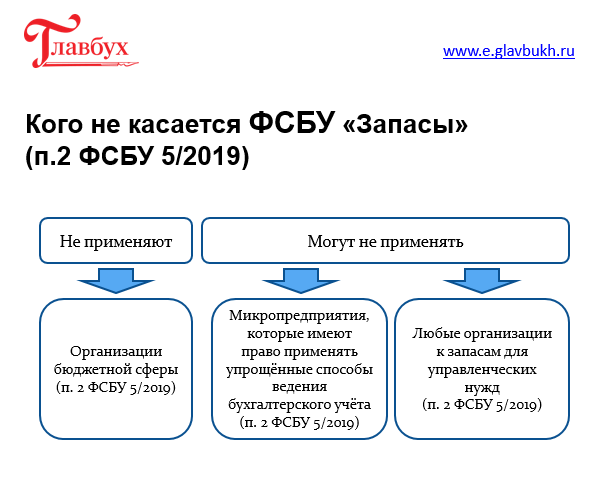

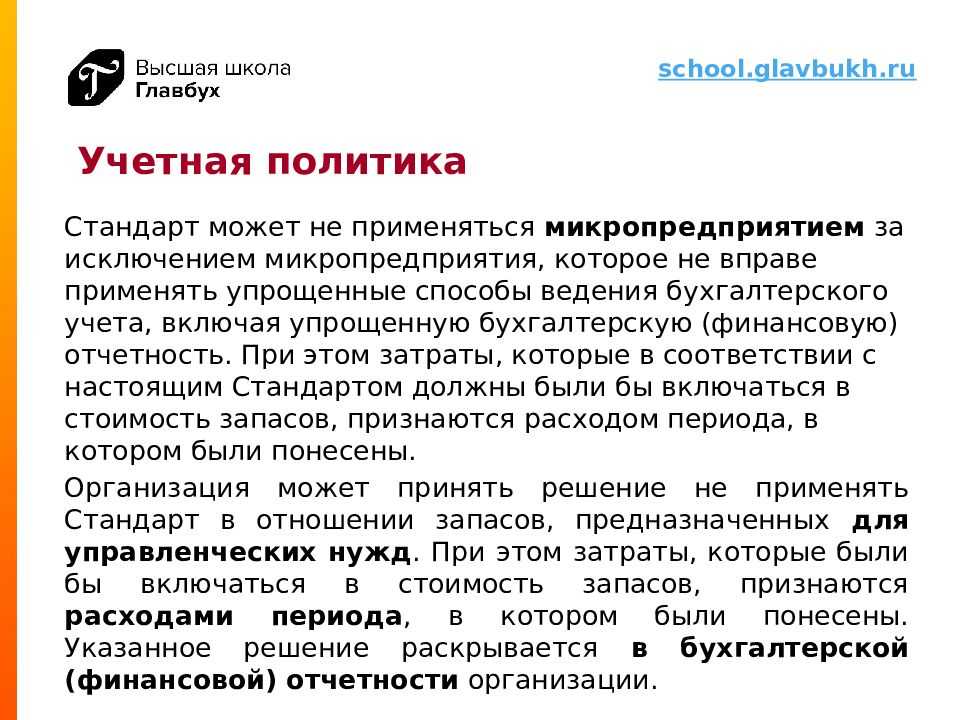

Для отдельных категорий налогоплательщиков ФСБУ 5/2019 не является обязательным для применения. Это касается микропредприятий, которые вправе вести упрощенный бухучет и составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 1 ФСБУ 5/2019).

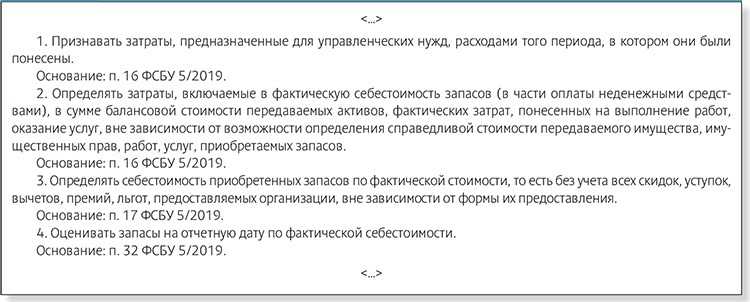

Любая организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд (п. 2 ФСБУ 5/2019). При этом затраты, которые должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены (п.1, п.2 ФСБУ 5/2019).

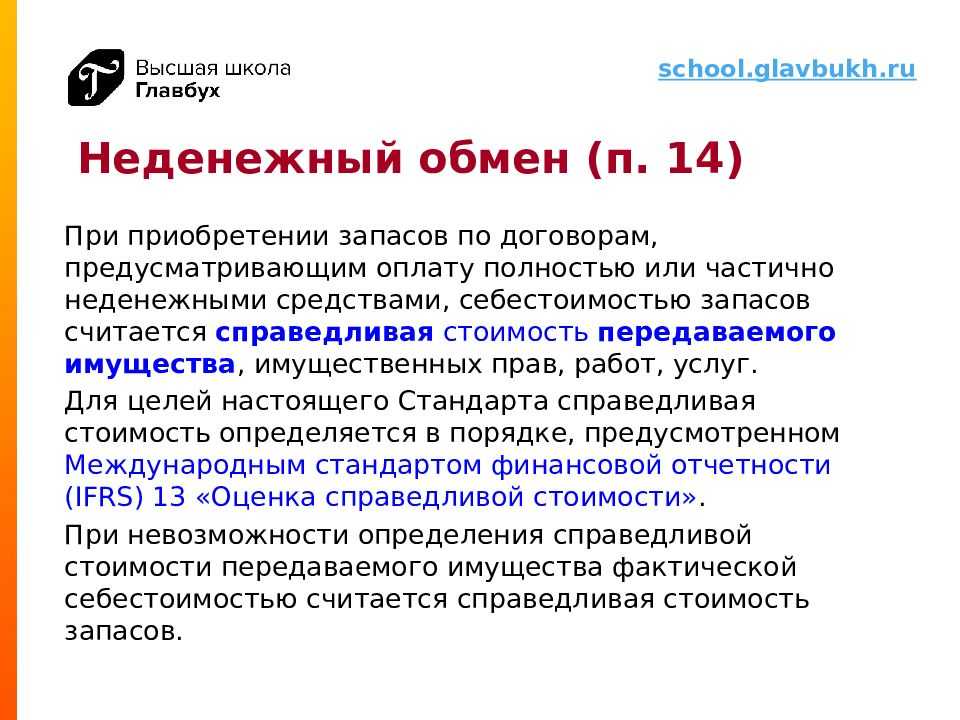

Организации с упрощенным учетом вправе считать себестоимостью приобретенных запасов их договорную стоимость без уменьшения на скидки, премии, бонусы, льготы, а также при предоставлении отсрочки или рассрочки ставить на учет запасы по стоимости, указанной в первичных документах без дисконтирования (п. 17 ФСБУ 5/2019). Кроме того, ФСБУ 5/2019 допускает упрощенный вариант определения фактической себестоимости запасов в случае оплаты неденежными средствами (п. 14 ФСБУ 5/2019).

Применение упрощенных способов учета позволит организациям отражать запасы на отчетную дату по фактической себестоимости без уменьшения ее на сумму резерва под обесценение (п. 32 ФСБУ 5/2019).

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков

Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием

Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ

Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

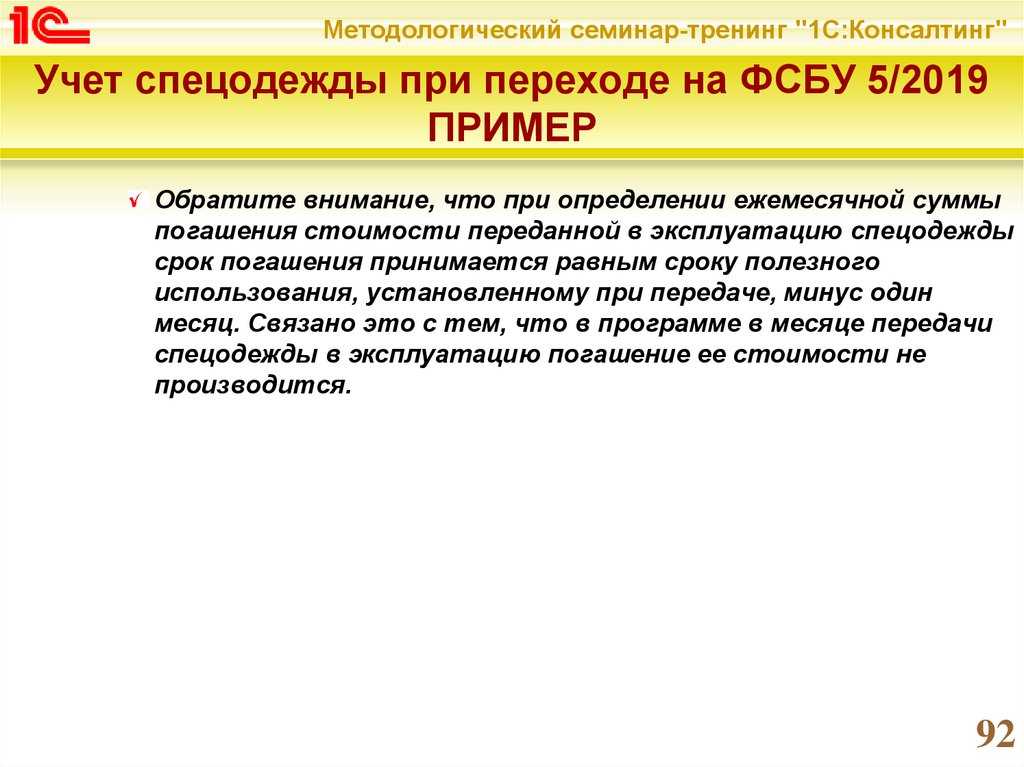

Учет незавершенного производства

По окончании каждого отчетного периода все цеха оформляют оборотную ведомость движения деталей на всех стадиях незаконченного производства, дальнейший бухучет будет вестись в фискальном выражении на основании сведений оперативного учета и инвентаризации.

Для проведения инвентаризации собирается специальная комиссия, в которой участвуют сотрудники отделов, цеха, бухгалтерии. В их обязанности входит оформление описи, куда записываются натуральные остатки и стадия готовности полуфабрикатов. По окончании инвентаризационных работ также составляется сличительная ведомость, содержащая сведения об итогах инвентаризации.

Учет незавершенного производства, проводимый с целью фиксирования изменений количества НЗП, подразделяется на:

- подетально-операционный учет (имеет место в серийном производстве; для фиксирования данных выработки и движения полуфабрикатов по стадиям процесса используются маршрутные листы).

- Оперативный учет (осуществляется сотрудниками планово-диспетчерской службы при работе непосредственно в цехе или отделах),

- Подетальный учет (применяется в массовом производстве; из документации здесь используются комплектовочные ведомости, лимитно-заборные карты, накладные — в них вносятся записи о передаче деталей на обработку).

На каком счете учитывается незавершенное производство

НЗП, как мы отметили выше, это определенный этап основного производства компании. Следовательно, НЗП — это дебетовый остаток счета 20 «Основное производство» на конец отчетного периода. Также стоимость незавершенных производств можно определить на конкретную дату, например, на дату конкретного технологического этапа.

Иными словами, дебет счета 20 аккумулирует основные и вспомогательные затраты на организацию и выполнение производственных циклов. В состав основных (прямых) затрат относят:

- сумму амортизационных отчислений;

- заработную плату и страховые взносы основного персонала;

- затраты на приобретение материальных запасов и сырья;

- расходы на приобретение работ и услуг от подрядных компаний.

Вспомогательные или косвенные затраты:

- расходы на содержание вспомогательных цехов;

- общехозяйственные затраты, то есть траты компании на управленческие нужды;

- общепроизводственные расходы, связанные с обеспечением и обслуживанием основных производств;

- оплата услуг сторонних организаций (юридические, консультационные);

- оплата услуг транспортировки, доставки, упаковки готовой продукции.

Когда все затраты собраны в дебете счета 20 и производственный цикл завершен, в бухгалтерском учете делается соответствующая запись, которая все производственные затраты списывает на соответствующие счета бухучета:

- 43 «Готовая продукция» — если компания производит изделия, товары, продукцию;

- 90 «Продажи» — при реализации работ или оказании услуг.

Следовательно, к какому счету относится незавершенное производство: к счету 20. Иными словами, дебетовый остаток по сч. 20 на конкретную дату говорит о стоимости НЗП на данный отчетный период.

Отметим, что обороты по сч. 20 к стоимостному выражению НЗП не имеют прямого отношения. То есть стоимость НЗП — это только остаток, сальдо сч. 20 на определенный момент времени.

Ответы на распространенные вопросы

Вопрос № 1: Что принять за базу в целях распределения общепроизводственных затрат компании?

Ответ: База для распределения общепроизводственных расходов должна утверждаться каждым предприятием самостоятельно и закрепляться в учетной политике. В качестве базы могут выступать:

- общая выручка от реализации одного вида изделий,

- общие прямые затраты на производство каждого вида продукта,

- зарплата сотрудников, задействованных в производстве продукта,

- стоимость материалов, затраченных на процесс производства изделия.

Вопрос № 2: Как проводится расчет фактической себестоимости изделий вспомогательных производств?

Ответ: Вычисления производится, исходя из суммы прямых затрат этих производств и косвенных затрат в отношении деятельности производств. Также учитывается стоимость остатков незавершенного производства вспомогательных производств. По окончании месяца затраты вспомогательных производств распределяются между производствами-потребителями выпущенных изделий.

Выбор НЗП для оценки

На специфику проверки НЗП влияют следующие факторы:

- производственное направление;

- сложность и номенклатура продукции;

- политика учета операций и способ хранения межоперационных заготовок;

- прочие технологические и организационные особенности.

Примечания

- С учетом производственной масштабности, повышенной загруженности сотрудников и ограничений по срокам, проведение полного переучета не всегда рационально.

- Контроль производственных объемов и проверка учетной информации возможна при организации выборочного переучета НЗП с интервалом раз в месяц либо раз в квартал.

- Лучше всего проводить непредвиденные ревизии. Это отличный способ для выявления проблем, контроля исполнительной дисциплины материально ответственных сотрудников.

Выборочная инвентаризация незавершенного производства станет оптимальным решением, если:

- Имеются излишки либо недостачи материалов и комплектующих, есть подозрения недобросовестных действий персонала;

- По отдельным объектам регулярно выявляются проблемы (например, если на нем числится более 30% от общих затрат по НПЗ);

- Фиксируются повышенные или пониженные нормы по расходам сырьевой базы и необходимо пересмотреть нормы;

- НПЗ пребывает в цехе несколько месяцев без перемещения, списание на заказ не проводится, продукция не используется в производстве;

- Баланс производственного предприятия содержит устаревшие конструкции, бракованные элементы, при этом они не отправлены на склад, по ним не принято никакого решения;

- Зафиксированы существенные несоответствия между фактической и плановой комплектовочными ведомостями;

- Фактические расходы постоянно отклоняются в большую сторону от плановых показателей;

- Есть необходимость контроля производственных сроков, комплектации продукции под заказ (это чаще всего актуально для крупных объектов, выполняющих VIP-заказы);

- Готовая продукция не была отправлена на склад в срок;

- Имеются приписки по выработке сотрудников, работающих на условиях сдельной оплаты;

- Предприятие внедрило автоматизированное программное обеспечение и планирует постепенный отказ от бумажного документооборота.

Выборочный переучет рекомендуется проводить по следующим объектам НЗП, группам товаров и заказов:

- Устаревшие заказы и продукция, которая поступила в работу более года назад (замороженные объекты);

- Остатки НЗП по отмененным, завершенным или остановленным заказам;

- Впервые запущенная продукция, экспериментальные единицы, а также заказы и товары, прошедшие реконструкцию/технологическую доработку;

- Полуфабрикаты и не до конца собранные объекты с высокой стоимостью и максимально трудоемким производством;

- Объекты, своевременность изготовления которых влияет на исполнение важных заказов;

- Объекты, которые находятся на начальной и завершающей стадии производства.

Справка! Планируя выборочные инвентаризации, необходимо за год провести мониторинг по всем производственным группам НПЗ.

Объем незавершенного производства

Снижение остатка незавершенного производства увеличивает скорость товарооборота, а значит предполагает прибыль. Одним из способов снижения НЗП является сокращение временного периода, приходящегося на определённые стадии производства, и оптимизацией труда. При этом необходимо обеспечить НЗП бесперебойные и отлаженные промышленные процессы. Такой способ нормализации НЗП называется нормированием.

Норматив НЗП – это минимальное количество оборотных средств, которые способны обеспечить стабильную работу предприятия при любых внешних условиях. Такая сумма всегда должна иметься в распоряжении компания-производителя, и рассчитывается она следующим образом:

ССО × ДЦ × КэН = НЗП, где

ССО — среднесуточный объем затрат на производство (определяется путем деления общего числа выпущенной продукции на количество рабочих дней в году);

ДЦ – длительность одного производственного цикла (в днях), в процессе которого материалы преобразуются в готовую продукцию;

КэН – коэффициент нарастания затрат на производство (определяется путем соотношения себестоимости НЗП и полной производственной себестоимости.

Важно рассчитать норматив с максимальной точностью, так как дефицит средств может привести к простою производства. Излишки запасов средств также нежелательны, так как средства, которые могли бы «оборачиваться», будут находиться в состоянии «заморозки», не принося прибыли

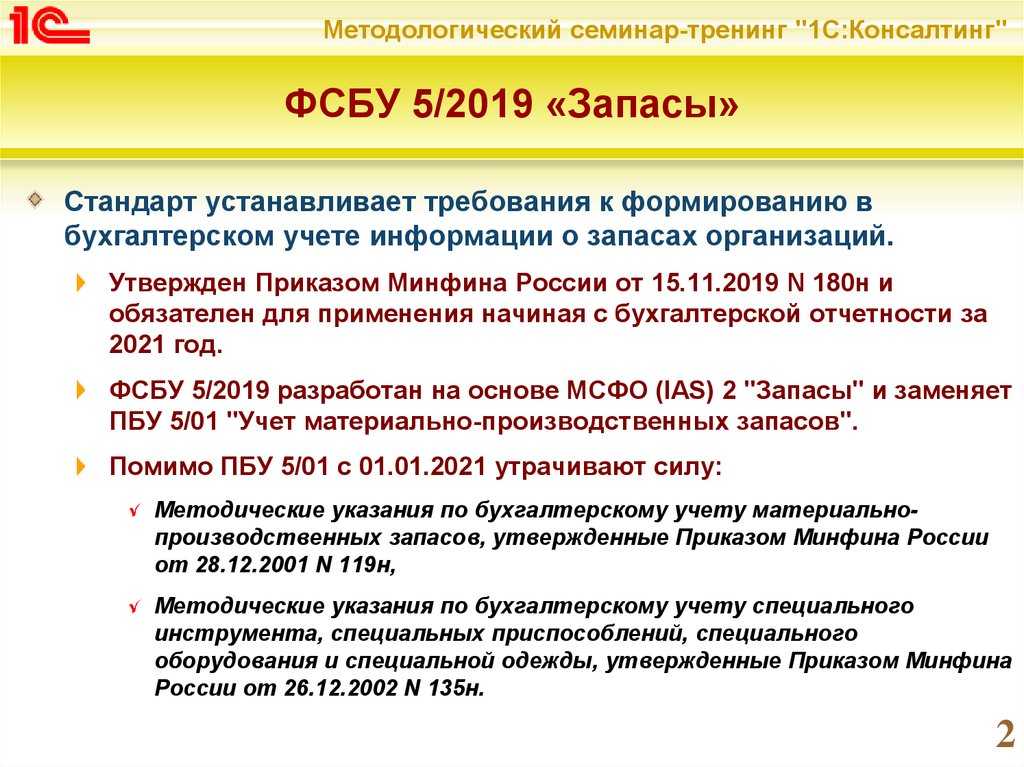

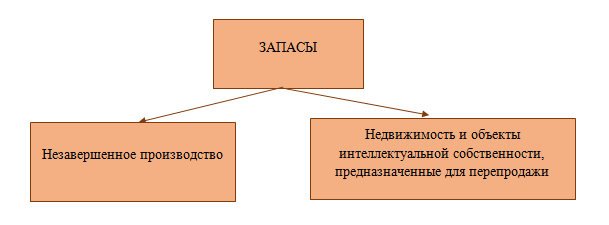

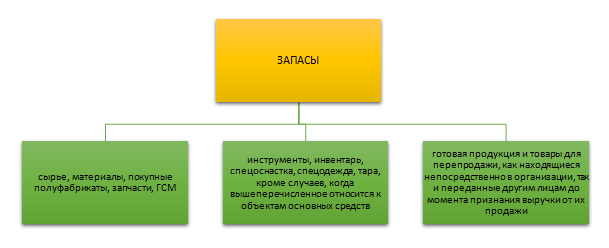

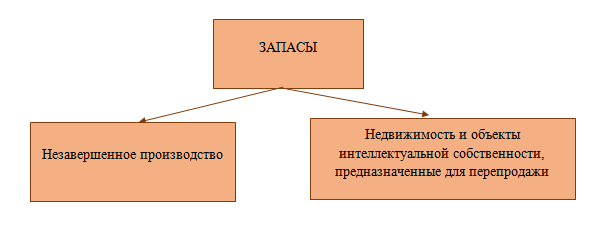

Что относится к запасам согласно ФСБУ 5/2019

Определение, которое дает федеральный стандарт понятию «запасы», следующее:

Это понятие по сравнению с тем, что давало ПБУ 5/01, расширено за счет включения в перечень новых элементов:

В целом же в перечень входят:

О том, как отразить в учете передачу форменной одежды сотрудникам при применении ФСБУ 5/2019, подскажет готовое решение К+. Оформите бесплатный пробный доступ и просматривайте все интересующие вас материалы.

В стандарте имеется указание и на то, что не относится к запасам. Это:

- финансовые активы;

- матценности, принадлежащие другим лицам, но находящиеся в организации, например на хранении, переработке, сервисном обслуживании;

- матценности, полученные некоммерческой организацией для последующей безвозмездной передачи прочим лицам.

Далее рассмотрим, в каких случаях признаются запасы и как они оцениваются в учете.