- Для чего нужна ставка рефинансирования

- Когда может меняться ставка

- Суть понятия

- Снижение ставки рефинансирования

- Пример составления расчетов

- Зачем она нужна

- Что такое ставка рефинансирования?

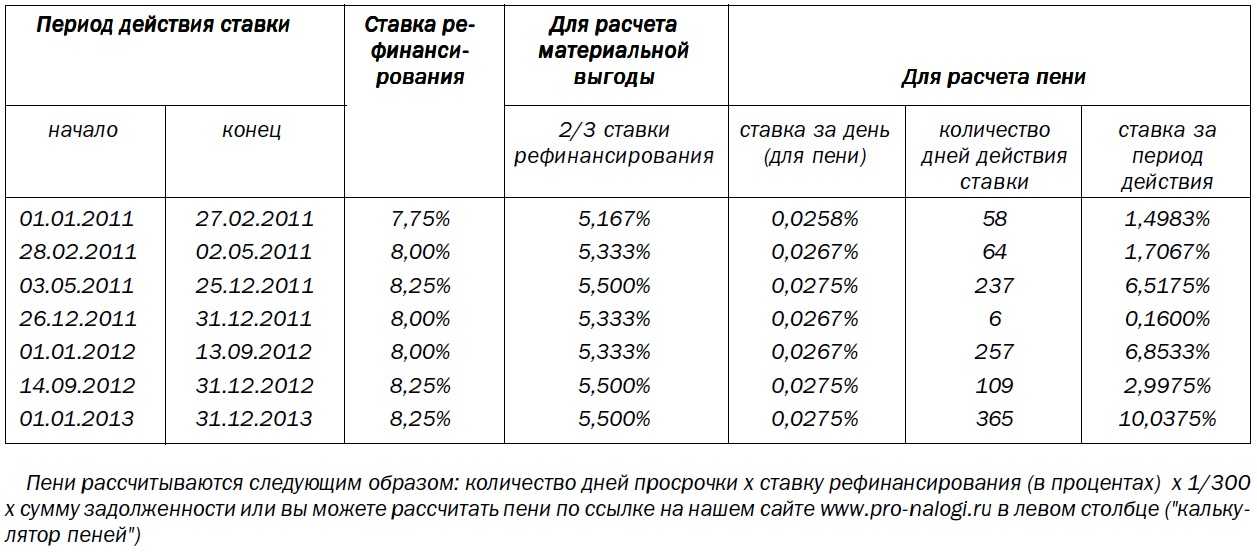

- Ставка рефинансирования — таблица 2012-2022

- Как установление новой ставки отражается на экономике

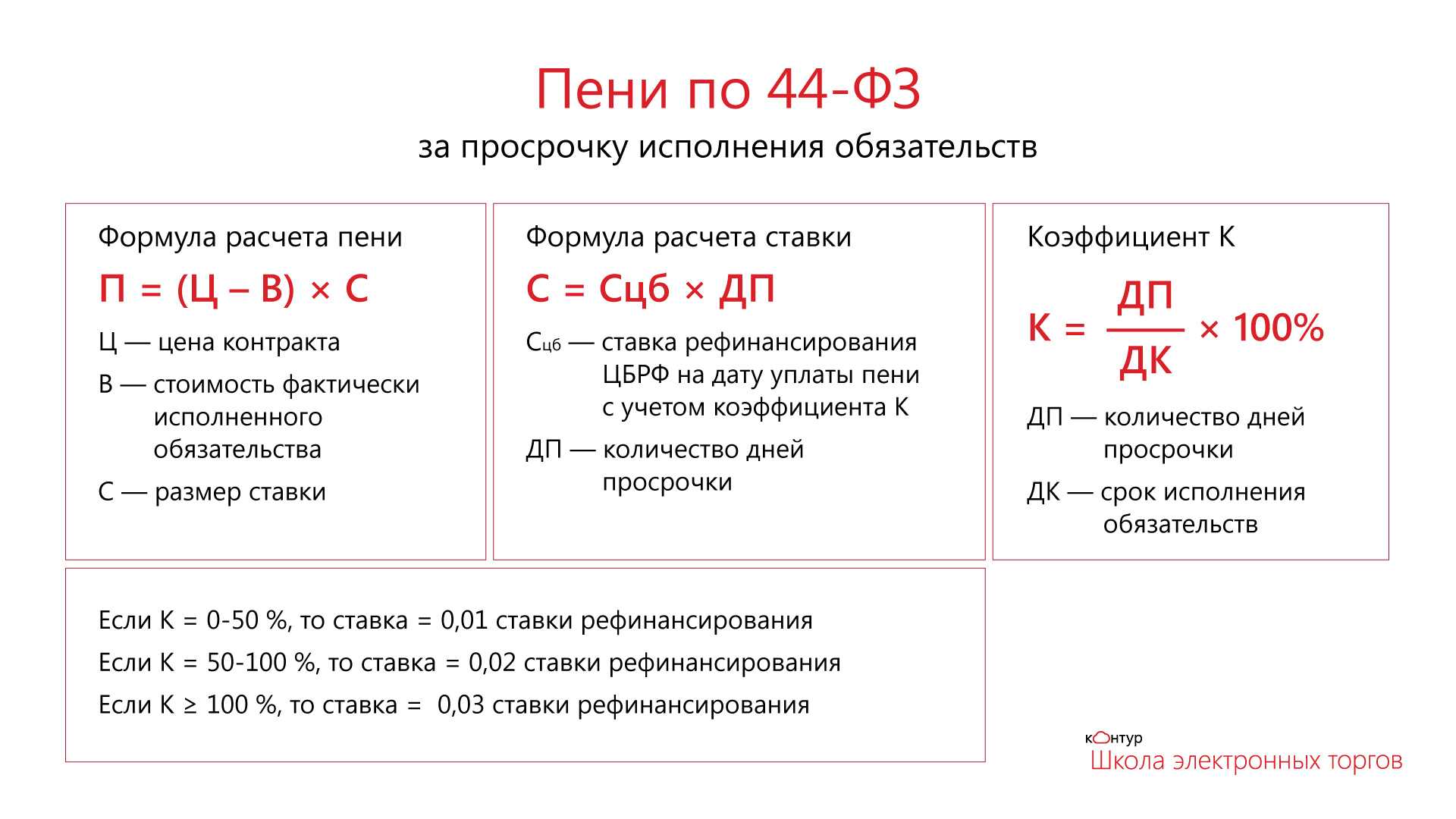

- Пени и штрафы по налогам и сборам

- Налог на прибыль

- Формы

- Пени и проценты за просрочку

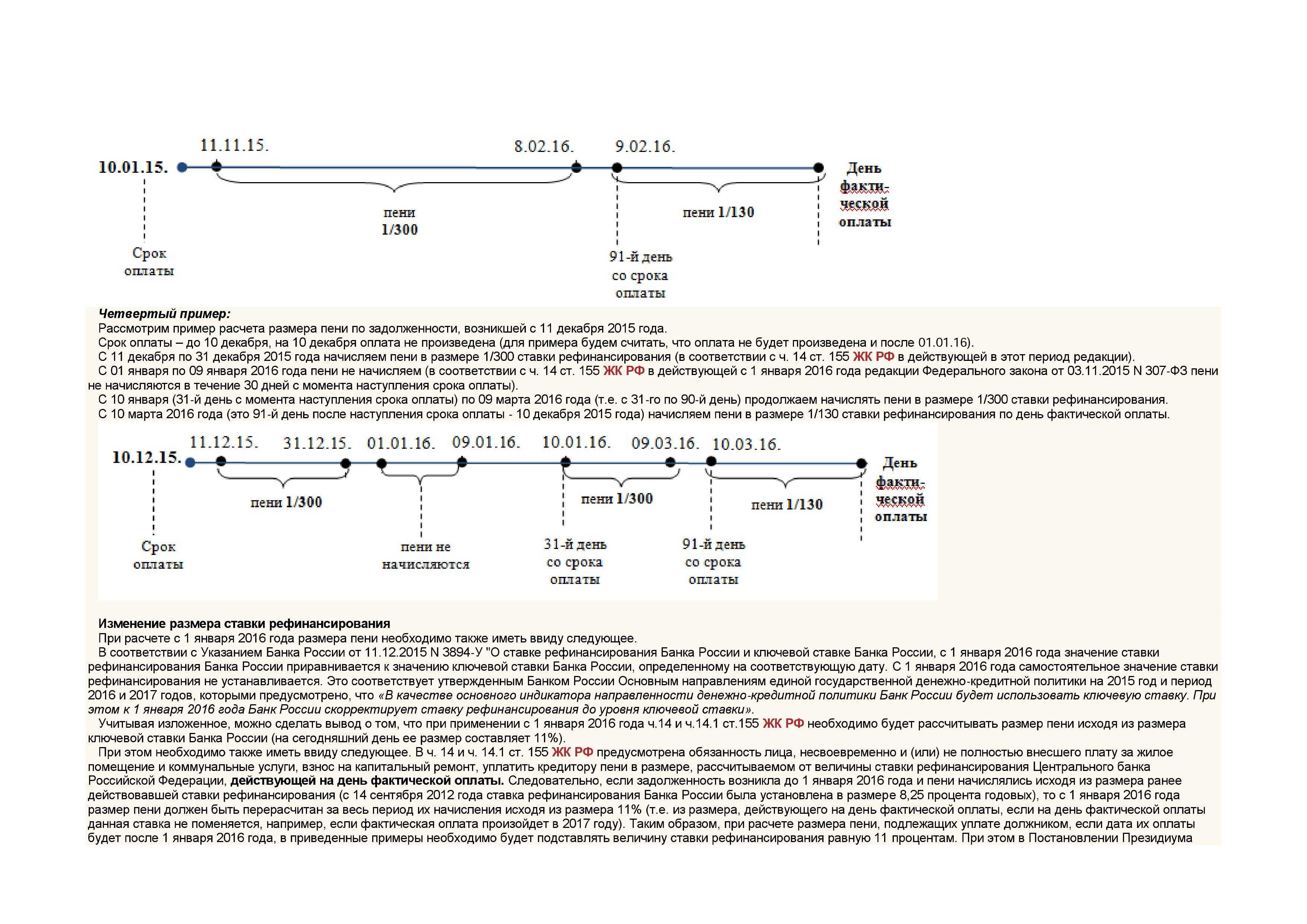

- Пример 4

Для чего нужна ставка рефинансирования

Ставка рефинансирования – это важнейший инструмент денежно-кредитной политики Центральных Банков всех стран. Её изменение приводит к изменениям процентных ставок по всем кредитам в стране, изменению объёма финансовых операций на рынке и привлекательности национальной валюты.

Следует выделить три области применения ставки рефинансирования ЦБ РФ:

Процентная ставка, по которой Банк России выдаёт кредиты коммерческим банкам нашей страны. Раньше по ставке рефинансирования выдавались кредиты банкам сроком на 1 день. Такой кредит назывался «овернайт».

В настоящее время ЦБ РФ не кредитует коммерческие банки с использованием ставки рефинансирования. Процентная ставка по таким кредитам рассчитывается ЦБ РФ с использованием других банковских инструментов, и колеблется в пределах 5,5 – 6,5%. Чем дольше срок кредита коммерческому банку, тем ниже процентная ставка.

По операциям постоянного действия, где срок кредитования колеблется от 1 до 1 недели, ставка кредитования ЦБ РФ равна 9 – 9,5%, а по операциям на открытом рынке, со сроком от 1 недели до 1 года – 8 – 8,25%, то есть в пределах ключевой ставки и ставки рефинансирования.

Значение ставки ЦБ РФ характеризует экономическую ситуацию в стране, отражает эффективность экономических процессов.

В первую очередь, значение ставки рефинансирования влияет на изменение процентных ставок по вкладам и депозитам. Можно использовать калькулятор вкладов на сайтах банков, чтобы узнать, как будет изменять конечная сумма вклада с изменением ставки рефинансирования в ту или другую сторону.

Банки привлекают денежные средства, используя для вкладов населения процентные ставки несколько ниже, чем установленная ставка рефинансирования, а выдают денежные средства – по ставкам выше. В этом заключается прямой «навар» банков.

Снижение ставки приводит к стимулированию экономики страны в целом. Если ЦБ РФ снизит ставку рефинансирования, например, до 2%, то ипотечный кредит, скорее всего, можно будет получить по ставке 4 – 5% годовых. Вследствие этого, произойдёт «бум» на рынке недвижимости. Но, это приведёт к повышению уровня инфляции.

Если же ЦБ РФ повысит ставку рефинансирования, то это затормозит развитие экономики страны. Многим физически и юридическим лицам станут недоступны кредиты. Это приведёт к спаду производства, торговли и других сфер бизнеса.

Но, в истории нашей страны были такие моменты, когда рост ставки рефинансирования приводил к росту инфляции, и наоборот. Стоит вспомнить историю нашей страны, когда с сентября 1993 года по апрель 1994 года, ставка рефинансирования была равна 210% годовых, а уровень инфляции – 215,4%. Но, это, скорее всего, было вызвано нестабильностью политической ситуации в стране.

Значения ставки рефинансирования придерживаются для начисления штрафов и пеней по различным просроченным платежам в бюджеты страны. Это касается и юридических лиц, и физических лиц. Также на это значение ориентируются при предоставлении компенсационных выплат для поддержки малого предпринимательства, для предоставления инвестиционного налогового кредита и другое.

Если у предприятия или ИП есть задолженность по налогам и сборам, то штрафы и пени начисляются за каждый день просрочки, исходя из ставки рефинансирования. Такое значение считается оптимальным для расчёта штрафных санкций.

Например, за просрочку по налогу «начисляется штраф в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки».

Когда может меняться ставка

Существует определенный график, согласно которому меняется СР. К примеру, если заседание Совета Директоров прошло 18 декабря 2017 года, то следующее заседание, на котором Центральный Банк может провести пересмотр данного значения, будет назначено не ранее 09.02.2018 года.

О том, когда будет проходить изменение ставки рефинансирования, говорится в пресс-релизах, публикуемых на официальном сайте ЦБ. О том, какой будет очередная ставка рефинансирования Центрального Банка, не догадывается даже Правительство – окончательное решение принимается коллегиально директорами банка во время заседания. Регулирование полностью отдано в руки руководства ЦБ, но при условии принятия решения на основе всестороннего анализа важных факторов.

Впервые после экономического кризиса 2008 года Центробанк снизил СР в апреле 2009 года. На тот момент она составила 11,5 %. В 2013 году этот показатель даже был равен 5,5 %. Однако, затем последовал очередной кризис. В 2014 году СР достигла рекордных 17 процентов.

Действующая СР может быть отменена только путем установления новой величины на очередном заседании Совета Директоров Банка России.

Суть понятия

Регулярно изменяющаяся ставка рефинансирования оказывает влияние на степень доходности банковских вкладов, пени, просрочки по кредитам, выплаты налогов. Это влияние объясняется тем, что при расчётах этих величин в качестве основного показателя берётся ставка рефинансирования (СР).

Центральный Банк РФ регулирует финансовые потоки в государстве. Он занимается денежным обеспечением, управлением, контролем и регулированием деятельности всех коммерческих организаций в стране, выдавая и отзывая лицензии. Чтобы стимулировать и регулировать деятельность банков, Центробанк выдаёт им кредиты, которые необходимо возвратить с определённым процентом. Ставку рефинансирования определяет размер этого процента.

Финансовый процесс рефинансирования заключается в услуге повторного кредитования для погашения текущей задолженности. Ставка рефинансирования имеет значение в следующих случаях:

- влияет на размер процентов по кредитам для населения;

- регулирует процесс инфляции;

- контролирует финансовые потоки в стране.

Процент по кредитованию граждан рассчитывается по увеличенной ставке. Если банковская организация взяла кредит у Центробанка, возвращать деньги нужно с процентами. Поэтому банк старается не только полностью вернуть, но и получить прибыль с оборота денег (на заработную плату сотрудникам, содержание банка и т. д.). Финансово неэффективно выдавать займы под проценты ниже ставки Центробанка. Ставка банков после расчётов будет выше ставки рефинансирования на 3 – 8 % и больше.

Ставка рефинансирования зависит от уровня инфляции в государстве. Чем выше размер СР, тем больше растут цены. Понижение ставки снижает рост цен. Наглядным примером этого служит «отрицательная ставка». Банк может выдавать кредит под нулевой процент и даже отрицательный, что означает отсутствие переплаты по кредиту. Это способствует вливанию в экономику страны дополнительных денежных средств, что вызывает «здоровый» рост цен на товары и услуги и стимулирование инфляции.

Снижение ставки рефинансирования

Если посмотреть на таблицу, в которой указаны повышения и снижения ставки по годам, то можно заметить, что в 2017 году она падала. Вообще, последовательное падение наблюдается с 2014 года, когда ставка начала снижаться после резкого подъема. Каковы последствия такой политики? И к чему может привести новая волна снижения процентной ставки?

Читайте по теме:

Как рефинансировать кредиты в Совкомбанке физическому лицу и клиенту другого банка?

Во-первых, это негативно сказывается на банковских инвестициях. Ведь инвестировать деньги интересно в том случае, когда по ним можно получить большой процент. Но процент по депозитам банки устанавливают, исходя из уровня СР. Если процент небольшой, то и прибыль будет небольшой.

Во-вторых, это положительно скажется на секторе кредитования. Кредиты подешевеют, люди будут охотнее их брать. Малый и средний бизнес, для которого займы также станут выгоднее, тоже выиграет.

В-третьих, снижение СР ведет к уменьшению уровня безработицы.

В-четвертых, национальная валюта теряет в цене.

В-пятых, происходит рост инфляции.

Механизм того, почему в связи со снижением СР происходит рост инфляции, мы описали выше. Снижение ставки рефинансирования при прочих условиях приводит к выбросу больших денег в экономику, быстрому развитию бизнеса и производства, увеличению товарной массы и спроса на нее. Спрос на кредиты повышается, о чем говорит статистика банков.

Но как определить, когда будет понижение данного показателя и будет ли вообще? Эксперты прогнозируют, что 2018 год пройдет в условиях дальнейшего снижения СР. И это хорошо – как мы знаем, в развитых странах эта цифра намного меньше, чем сейчас в России. Так что нам еще есть к чему стремиться.

ЦБ может отказаться от снижения ставки, если цена на углеводороды будет падать. Или если экономическая ситуация в стране ухудшится

Макроэкономические показатели также будут приниматься во внимание. Возможно, ставка СР понизится до 7 %, говорят экономисты

Это будет способствовать дальнейшему наращиванию темпов роста экономики.

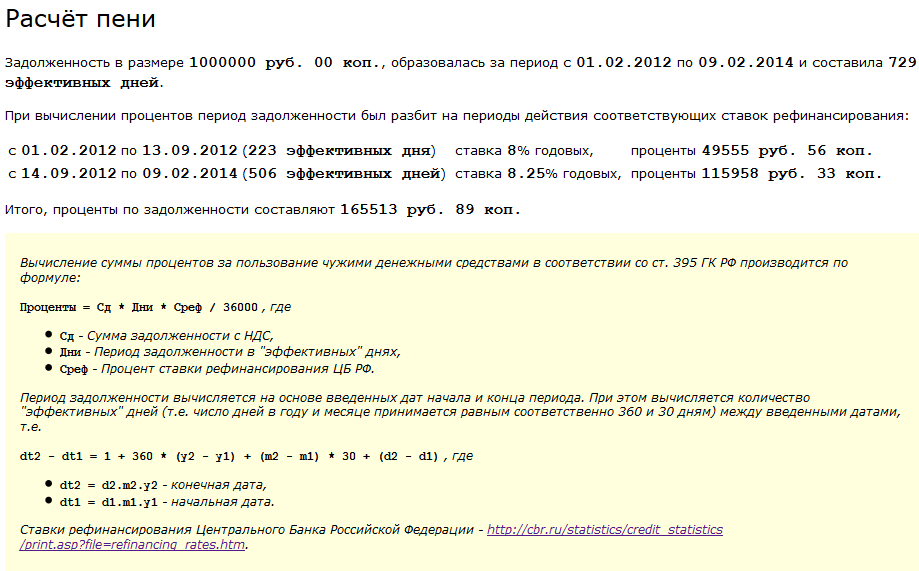

Пример составления расчетов

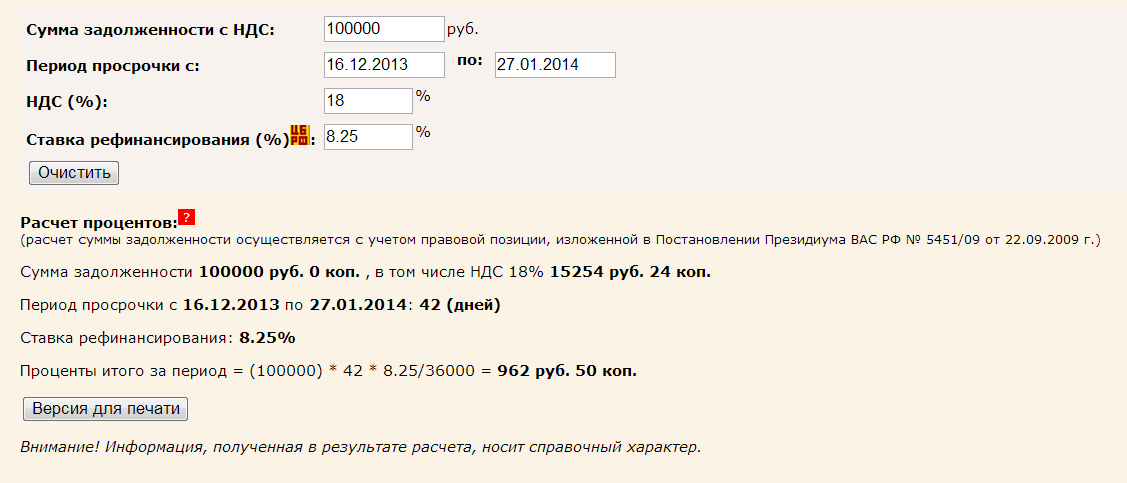

Далее мы предлагаем рассмотреть пример расчета пеней по ставке рефинансирования. В представленном ниже примере рассматривается организация с задолженностью 150 тысяч рублей. Срок задолженности составляет 15 дней. Для того чтобы вычислить величину процентной прибавки к общей сумме долга, потребуется выполнить следующие действия:

«150 тысяч рублей * 15 дней * (7,25(ставка рефинансирования) /100) /300= 543 рубля 75 копеек»

Это означает, что общая сумма задолженности с учетом пени составляет 150 825 рублей 75 копеек

Важно обратить внимание на то, что при просрочке задолженности еще на пятнадцать дней, к сумме долга прибавится еще 543 рубля 75 копеек. В этом случае общая сумма долга будет составлять 151 651 рубль 50 копеек

Далее предлагаем рассмотреть пример, в котором значение ключевой ставки изменилось в течение срока задолженности. Рассматриваемая компания должна второй стороне 150 тысяч рублей. Срок задолженности составляет 30 дней. Первые пятнадцать дней величина ключевой ставки составляла 7,5 процентов, а вторую половину этого срока 7,25%. В этом случае, пример расчетов выглядит следующим образом:

«150 тысяч рублей * 15 дней * (7,5/100) / 300 + 150 тысяч рублей * 15 * (7,25/100) / 300 = 1 106 рублей 25 копеек»

543,75

562,5

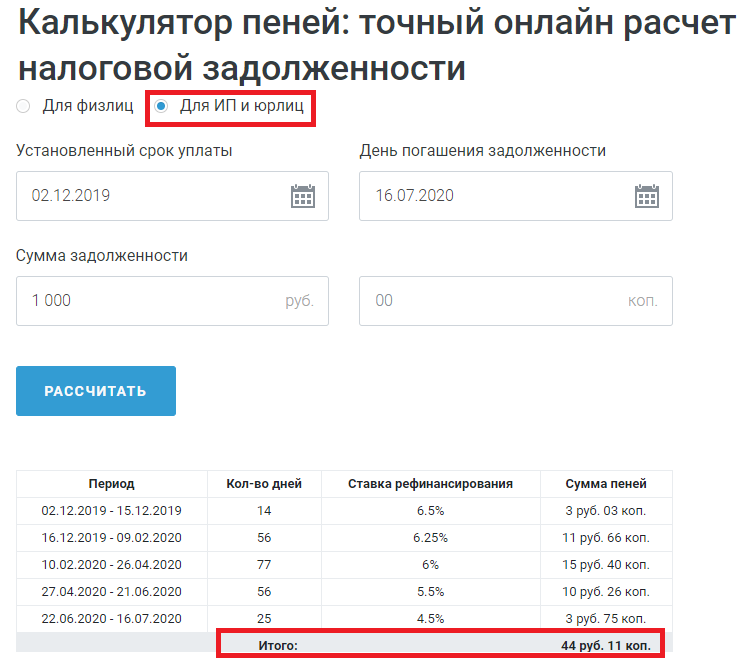

Для того чтобы систематизировать расчеты, можно использовать специальные онлайн-калькуляторы, которые работают на основе вышеуказанной формулы. Пользователю необходимо ввести лишь размер задолженности и длительность периода просрочки оплаты.

Зачем она нужна

Казалось бы, самый простой ответ на вопрос, для чего нужна такая ставка, это зарабатывание денег Центробанком. Ведь он выдает не миллионы – миллиарды и даже больше. Легко представить, какой доход имеет ЦБ, даже если проценты по ставке рефинансирования составляют всего 10-11 пунктов.

Но на деле все сложнее. Значение ставки рефинансирования очень велико для всей экономики в целом.

Размер ставки рефинансирования определяется не исходя из того, на сколько хочет обогатиться ЦБ. Как мы видели выше, бывают случаи, когда данный показатель устанавливают на отрицательных величинах. Нет, ее размер зависит от уровня инфляции в стране.

Возможно вас заинтересует вопрос как выбрать потребительский кредит которые у нас очень популярны.

Давайте рассмотрим, как работает данный механизм.

К примеру, инфляция находится на высоком уровне и продолжает расти. Что это значит? Что за одну и ту же сумму денег в начале года и в конце (или даже с разницей в пару месяцев) можно купить разное количество одного и того же товара. К примеру, на 100 рублей в марте можно было купить 3 кг сахара, а в июне – уже всего 2 кг 700 г. Это значит, что товары дорожают, то есть инфляция растет.

Что делает в такой ситуации Центробанк? Повышает ставку рефинансирования банка. Кредиты для банков выдаются под больший процент. Банкам становится невыгодно давать их населению под низкий процент. Они тоже повышают ставку по потребительским, ипотечным, автокредитам. Люди начинают брать кредиты менее охотно, особенно на товары – спрос на потребительские займы резко падает. Люди перестают покупать товары, без которых они, по большому счету, могут обойтись – технику, мебель, дорогую одежду. Чтобы подстегнуть спрос и повысить продажи, продавцы начинают снижать цены. Снижение цен ведет к падению инфляции, ведь теперь за одну и ту же сумму денег можно купить большее количество того же товара (того же сахара, который подешевел, потому что дорогой сахар никто покупать не хотел или не мог – своих денег не хватало, а кредиты стали слишком дорогими).

Понятно, что пример с сахаром утрирован – продукты питания люди покупают всегда. А вот дорогие деликатесы и предметы роскоши не являются обязательными, и их приобретают только в том случае, когда есть излишек денег. Поэтому именно они дешевеют, вызывая снижение инфляции.

Регулирование ставки ЦБ в данном случае – это хорошо или плохо? Ведь, как только инфляция падает, рефинансированная ставка падает. Тогда кредиты дешевеют, люди начинают брать их охотнее (никто не хочет много переплачивать) и уже не отказывают себе в покупке товаров, на которые собственных сбережений у них не хватает.

Люди покупают товары, спрос повышается, стимулируя предложение – продавцы заказывают все больше товара у предприятий, предприятия увеличивают производство. При этом высокий спрос еще и подстегивает рост цен – магазин смотрит, что товар хорошо раскупается, и увеличивает ценник. Растут цены – опять начинает расти инфляция. И в этот момент ЦБ вновь повышает ставку рефинансирования, чтобы сделать кредиты более дорогими и менее доступными.

Поскольку люди, чье благосостояние страдает из-за дороговизны товаров, начинают выражать недовольство властью, инфляция является и важным показателем стабильности и спокойствия в стране. Регулировать этот показатель и назначен ЦБ.

В кредитных договорах часто можно встретить такое понятие, как однодневная ставка рефинансирования. Именно исходя из него определяется размер пени и штрафов. Вычисляется данный показатель просто – годовой процент делится на количество дней в году.

Что такое ставка рефинансирования?

Центробанк, выпустив денежную массу, не работает напрямую с физлицами и юрлицами. Посредником являются банковские организации, которые получают деньги, то есть ссуду, затем выплачивают ЦБ со взятой суммы проценты за пользование. Для краткосрочных кредитов сроком до 7 дней Центробанком устанавливается ключевая ставка, отражающая макро- и микропроцессы в экономике. Она служит инструментом для управления кредитно-денежной политикой в стране, по ней осуществляются депозитные вклады. Упрощённо: ключевой ставкой является величина процентов, которые платятся ЦБ за выданные краткосрочные кредитные средства. В зависимости от экономической ситуации ключевая ставка может увеличиваться или уменьшаться.

Ставка рефинансирования – это проценты, которые платит банковский сектор Центробанку в год за взятые кредиты (ст.40 Федерального закона № 86-ФЗ). Именно эта условная величина определяет размеры штрафных санкций, кредитов, пени, выяснении налоговой базы. Величина процентов зависит от экономического развития страны, влияет на инфляционные процессы. С января 2016 года принято решение приравнять величины этих тарифов. Сегодня базовая ставка равна 7,25%, и действительна с 26.03 по 29.07.2018. Все параметры рассчитываются экономистами и устанавливаются ЦБ.

Ставка рефинансирования — таблица 2012-2022

|

Период |

Значение, % |

| С 17.09.2022 по настоящее время | 7,5% |

| С 23.07.2022 по 16.09.2022 | 8% |

| С 11.06.2022 по 22.07.2022 | 9,5% |

| С 27.05.2022 по 10.06.2022 | 11% |

| С 30.04.2022 по 26.05.2022 | 14% |

| С 11.04.2022 по 29.04.2022 | 17% |

| С 28.02.2022 по 10.04.2022 | 20% |

| С 12.02.2021 по 27.02.2022 | 9,5 |

| С 18.12.2021 по 11.02.2022 | 8,5 |

| С 22.10.2021 по 17.12.2021 | 7,5 |

| С 10.09.2021 по 21.10.2021 | 6,75 |

| С 23.07.2021 по 10.09.2021 | 6,5 |

| С 11.06.2021 по 23.07.2021 | 5,5 |

| С 23.04.2021 по 11.06.2021 | 5 |

| С 22.03.2021 по 23.04.2021 | 4,5 |

| С 24.07.2020 по 21.03.2021 | 4,25 |

| С 19.06.2020 по 23.07.2020 | 4,5 |

| С 24.04.2020 по 18.06.2020 | 5,5 |

| С 07.02.2020 по 23.04.2020 | 6 |

| С 13.12.2019 по 06.02.2020 | 6,25 |

| С 25.10.2019 по 12.12.2019 | 6,5 |

| С 09.09.2019 по 24.10.2019 | 7 |

| С 29.07.2019 по 09.09.2019 | 7,25 |

| С 17.06.2019 по 29.07.2019 | 7,50 |

| С 26.04.2019 по 17.06.2019 | 7,75 |

| С 16.12.2018 по 26.04.2019 | 7,75 |

|

С 14.09.2018 по 16.12.2018 |

7,50 |

|

С 26.03.2018 по 14.09.2018 |

7,25 |

|

С 12.02.2018 по 26.03.2018 |

7,50 |

|

С 18.12.2017 по 12.02.2018 |

7,75 |

|

С 30.10.2017 по 18.12.2017 |

8,25 |

|

С 18.09.2017 по 29.10.2017 |

8,50 |

| С 19.06.2017 по 18.09.2017 | 9 |

| С 02.05.2017 по 19.06.2017 | 9,25 |

| С 26.03.2017 по 02.05.2017 | 9,75 |

| С 19.09.2016 по 26.03.2017 | 10 |

| С 14.06.2016 по 18.09.2016 | 10,5 |

| С 01.01.2016 по 14.06.2016 | 11 |

| С 14.09.2012 по 31.12.2015 | 8,25 |

Как установление новой ставки отражается на экономике

При понижении ставки рефинансирования коммерческие банки охотнее кредитуют население и бизнес на более выгодных для них условиях. Но происходит это не сразу, а спустя какой-то промежуток времени, как правило, в несколько месяцев. Коммерческие банки охотнее берут займы в ЦБ РФ по низкой ставке, разрабатывают конкурентные программы кредитования, а граждане решаются взять кредиты, чтобы реализовать свои потребности.

Таким образом, в стране становится больше денег в обращении, наступает экономический рост и развитие. У граждан появляются финансы на покупки, рост объемов продаж стимулирует производство, производство берет в банке кредиты для увеличения мощностей. Банки зарабатывают на процентах по займам, выданным населению и бизнесу.

Так как экономика циклична, то периоды роста и спада неизбежны. Задача ЦБ через ключевую ставку регулировать происходящие в государстве процессы. При слишком высоком спросе производители могут повышать цен, что спровоцирует рост инфляции в стране. В этом случае деньги постепенно утрачивают покупательную способность и обесцениваются. Благосостояние семей снижается, что вызывает недовольство у большинства граждан.

Для снижения градуса возмущения и стабилизации инфляции Центробанк повышает ключевую ставку. Кредиты автоматически становятся невыгодными для населения и бизнеса, количество оформленных займов стремительно сокращается. «Лишних» денег в обращении для необязательных трат становится меньше, спрос на товары уменьшается. Это вызывает падение рынка и оборотов у производителей, они начинают снижать цены на товары. Ситуация выравнивается и стабилизируется.

Пени и штрафы по налогам и сборам

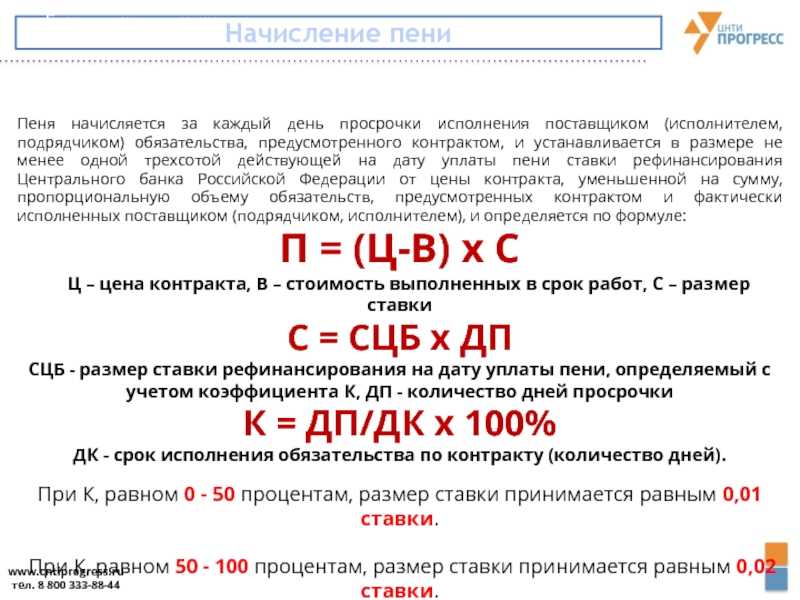

Исходя из величины учетной ставки рассчитываются пени и штрафы по налогам и сборам.

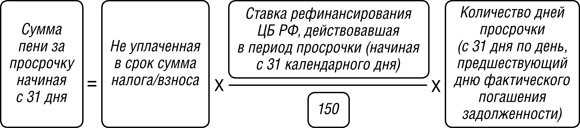

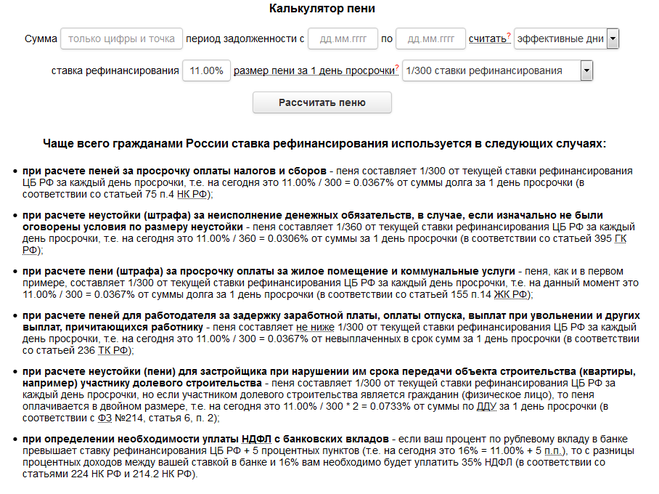

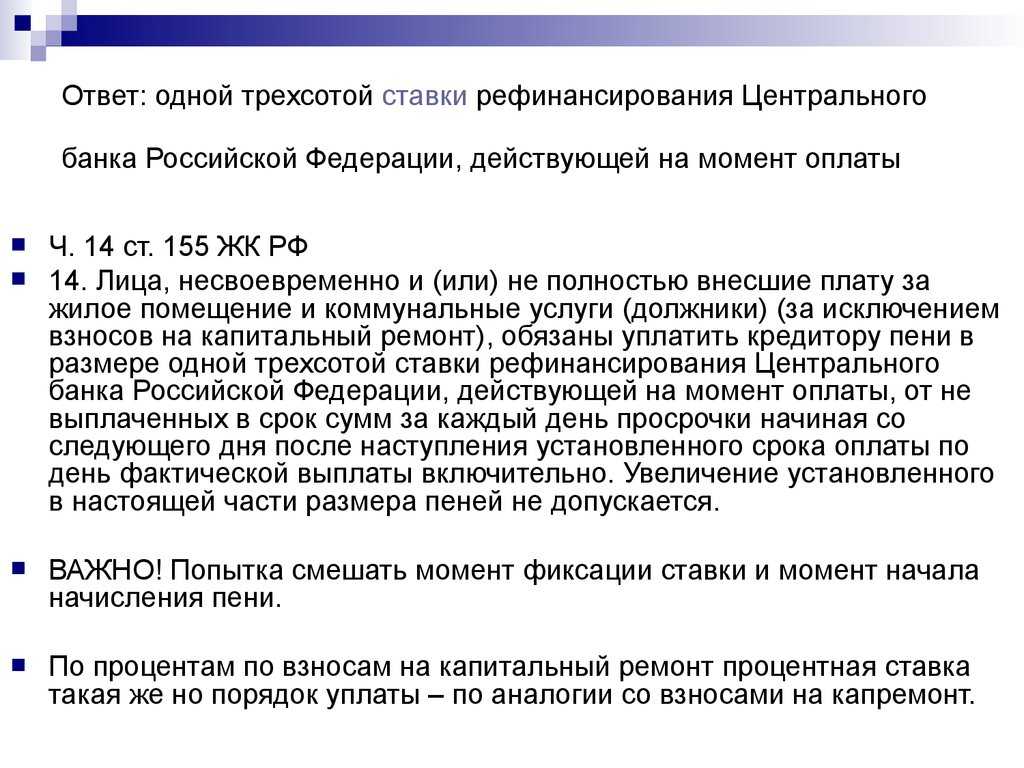

Пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние сроки, чем это установлено законом (ст. 75 НК РФ). Пеня определяется за каждый день просрочки в процентах от неуплаченной суммы налога или сбора и принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка РФ.

Нарушение банком срока исполнения поручения налогоплательщика, налогового агента, местной администрации или организации федеральной почтовой связи о перечислении налога (сбора), авансового платежа, пеней, штрафа влечет взыскание штрафа в размере 1/150 ставки рефинансирования Центрального банка РФ, но не более 0,2% за каждый календарный день просрочки (ст. 133 НК РФ).

На сумму задолженности, в отношении которой принято решение об отсрочке или о рассрочке, начисляются проценты по ставке, равной 1/2 ставки рефинансирования Центрального банка РФ, действовавшей за период отсрочки или рассрочки (ст. 64 НК РФ). Следует отметить, что отсрочка или рассрочка предоставляются по уплате одного или нескольких федеральных налогов, а также пеней и штрафов по федеральным налогам по решению министра финансов РФ.

Согласно ст. 67 НК РФ проценты, устанавливаемые по инвестиционному налоговому кредиту, не могут быть менее 1/2 и более 3/4 ставки рефинансирования Центрального банка РФ. Напомним, что инвестиционный налоговый кредит представляет собой изменение срока уплаты налога, при котором организации предоставляется возможность в течение определенного срока (от одного года до пяти лет) и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов (может быть предоставлен по налогу на прибыль, по региональным и местным налогам). Пеня за нарушение условий договора об инвестиционном налоговом кредите определяется также величиной ставки рефинансирования Центрального банка РФ.

В случае неправомерного вынесения налоговым органом решения о приостановлении операций по счетам налогоплательщика-организации в банке на сумму денежных средств, в отношении которой действовало указанное решение налогового органа, начисляются проценты, подлежащие уплате указанному налогоплательщику-организации за каждый календарный день, начиная со дня получения банком решения о приостановлении операций по счетам налогоплательщика до дня получения банком решения об отмене приостановления операций по счетам налогоплательщика-организации. Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни неправомерного приостановления операций по счетам налогоплательщика (ст. 76 НК РФ).

Когда возврат суммы излишне уплаченного налога, который производит налоговый орган по заявлению налогоплательщика, осуществляется с нарушением срока (в течение одного месяца со дня получения налоговым органом такого заявления), то на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата.

Сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами, которые начисляются со дня, следующего за днем взыскания, по день фактического возврата исходя из ставки рефинансирования Центрального банка РФ (ст. 79 НК РФ).

Если банк неправомерно не исполнил в срок поручение налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа, то на него налагается штраф в размере 1/150 ставки рефинансирования Центрального банка РФ, но не более 0,2% за каждый календарный день просрочки (ст. 134 НК РФ).

Таким образом, рост ставки рефинансирования влечет за собой рост размера пени и штрафных санкций.

Налог на прибыль

Ставка рефинансирования используется в налоговом учете для расчета предельно допустимых процентов по долговым обязательствам в рублях. Расходы в виде процентов по долговым обязательствам включаются в состав внереализационных расходов, учитываемых при расчете налога на прибыль. Под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления. Вышеуказанные проценты могут быть признаны расходом в целях налогообложения в определенных пределах, рассчитываемых исходя из ставки рефинансирования (ст. 269 НК РФ). Согласно ст. 269 НК РФ расходом признаются проценты, начисленные по долговому обязательству при условии, что размер таких процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным на сопоставимых условиях.

При отсутствии долговых обязательств перед российскими организациями, выданных на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом в 2011 г., принимается равной ставке рефинансирования Центрального банка РФ, увеличенной в 1,8 раза, — при оформлении долгового обязательства в рублях. При этом в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, для расчета берется ставка рефинансирования Центрального банка Российской Федерации, действовавшая на дату привлечения денежных средств; в отношении прочих долговых обязательств — ставка рефинансирования, действующая на дату признания расходов в виде процентов. Рост ставки рефинансирования ведет к увеличению процентов, которые можно признать в налоговых расходах.

Учетная ставка применяется также при исчислении налога на прибыль по операциям с ценными бумагами (ст. 280 НК РФ), а также при определении доходов негосударственных пенсионных фондов (ст. 295 НК РФ).

Формы

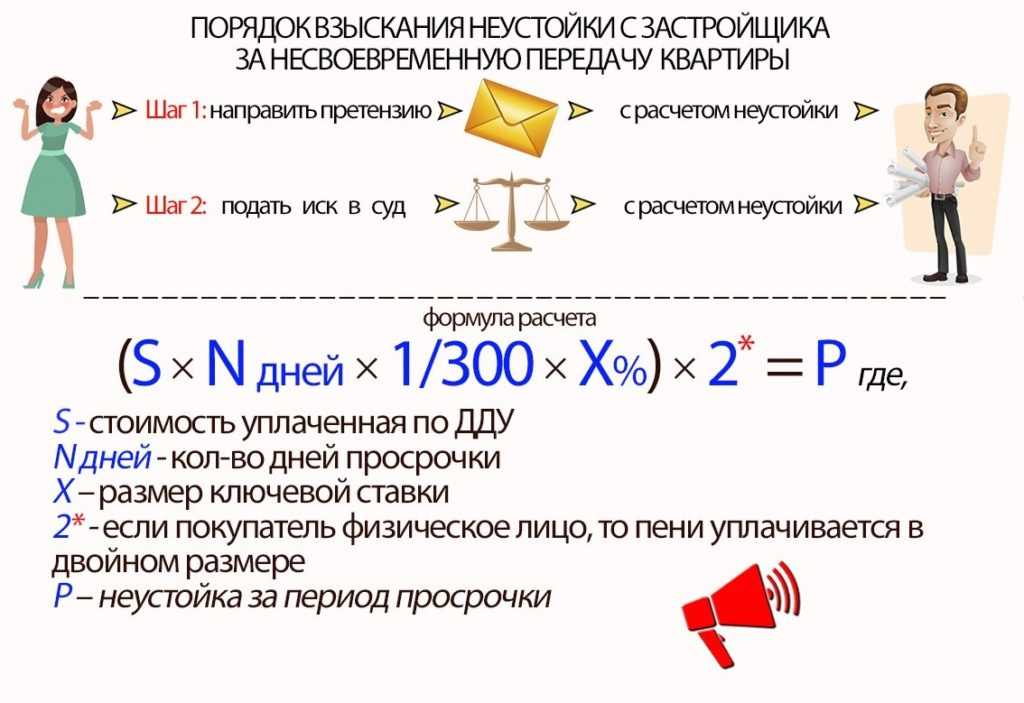

Чтобы защитить свои гражданские права и обеспечить выполнение условий контракта всеми сторонами, в эти самые условия можно включить пункты, по которым нарушившая договоренности сторона обязана выплатить неустойку потерпевшей стороне. И, основываясь на данном пункте, сторонами может быть самостоятельно выбран способ расчета в соответствии с условиями контракта.

К примеру, согласно 330 ст. ГК, возможно установление следующих способов – пеня и штраф. Но необходимо помнить, что законодательство дополнительно не устанавливает понятия указанных норм и не раскрывает конкретные нормы, осуществляющие регулирование порядок подсчета при установлении указанных требований. Для этого нужно обратиться к практике судов, применявшие указанные нормы ГК.

Например, согласно постановлению президиума ВАС за № 8244/95 от 20.02.1996, признаками пени являются:

- Это санкция с ткущим характером.

- Периодическая.

- Исчисление происходит на каждый день просрочки.

- Расчет ее начинается с первого дня, начиная со следующего, когда одной из сторон были нарушены свои обязательство по исполнению условий контракта. Начисление продолжается до тех пор, пока требования не будут исполнены.

Исчисление пени происходит в процентном соотношении к цене контракта.

Пени и проценты за просрочку

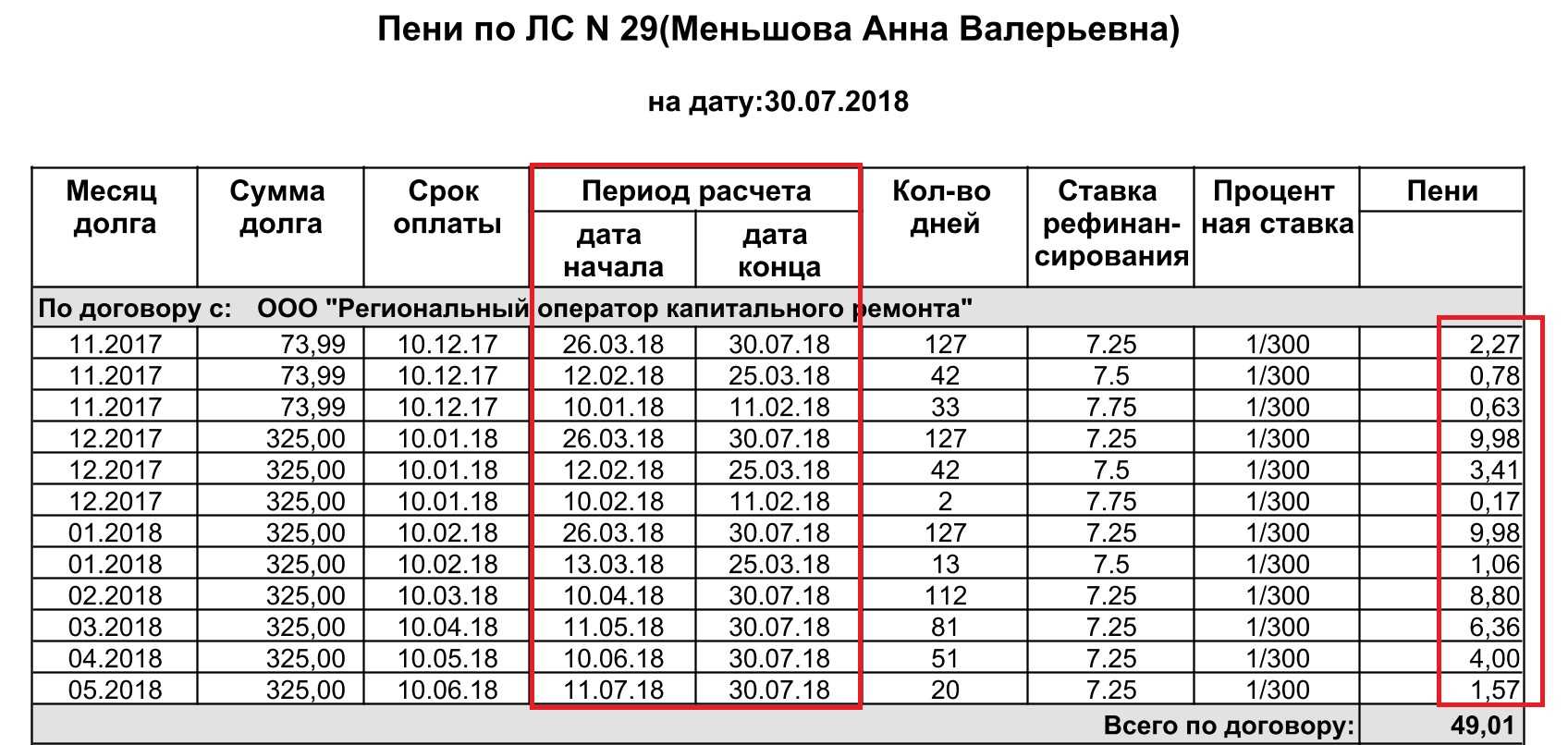

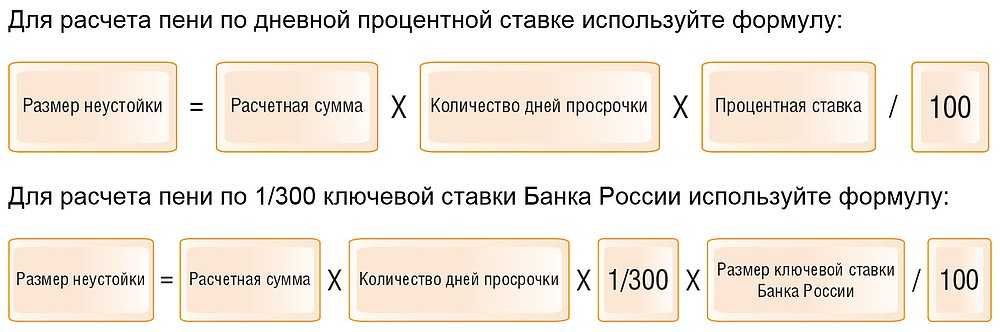

Значение ставки рефинансирования понадобится и при расчете пеней, которые плательщик должен внести в бюджет при пропуске срока уплаты налога или сбора.

Сумму пеней определяют как процент от суммы просроченного платежа, равный одной трехсотой действующей ставки рефинансирования (п. 4 ст. 75 НК РФ). Иначе говоря, чем больше ставка рефинансирования, тем более ощутимым для нарушителя будет размер наказания.

Пример 4

Компания «Мастер» недоплатила в бюджет единый налог на вмененный доход за IV квартал 2007 года в сумме 4530 руб. Ошибка была обнаружена в мае 2008 года. Бухгалтер «Мастера» перечислил сумму задолженности и пеней 7 мая 2008 г. Размер последних он определил следующим образом.

Крайний срок уплаты «вмененного» налога за IV квартал 2007 года – 25 января 2008 года (п. 1 ст. 346.32 НК РФ). Начинать начисление пеней необходимо со следующего дня, т. е. с 26 января (п. 3 ст. 75 НК РФ). На эту дату действовала ставка рефинансирования, равная 10 процентам.

Учетная ставка изменилась через 9 дней (считая с последнего дня для уплаты ЕНВД за IV квартал) и с 4 февраля 2008 г. составила 10,25 процента, а через 85 дней с этой даты (включительно) стала равна 10,5 процента. Данное значение ставки рефинансирования действовало и на дату погашения недоимки, то есть еще 8 дней. Следовательно, сумма пеней за просрочку уплаты ЕНВД составит:

(4530 руб. Х 1/300 Х 10% Х 9 дн.) + (4530 руб. Х 1/300 Х 10,25% Х 85 дн.) + (4530 руб. Х 1/300 Х 10,5% Х 8 дн.) = 157,83 руб.