- Корректировки инвестиционного налогового вычета

- Выберите подходящую организационно-правовую форму

- Маркетинг как способ оптимизации налогов

- Балансовый метод расчета временных разниц

- Регистр учета временных разниц

- Как уменьшить базу налога на прибыль: законные способы

- Советы опытных бухгалтеров

- Как и когда признавать расходы и доходы

- Метод начисления

- Кассовый метод

- Расходы, не включенные в налоговую базу

- Расход по налогу на прибыль

- В Отчете о финансовых результатах он уменьшает (увеличивает) прибыль до налогообложения:

- Вариант 2. Текущий налог считаем по данным бухучета

- Для расчета текущего налога на прибыль рассчитайте:

- Далее используйте следующую формулу:

- Виды расходов

- Расходы на производство и реализацию

- Внереализационные расходы

- Расходы, не учитываемые для расчета налога

- Как снизить НДФЛ за счет расходов

- Уплата налога на прибыль

- Уплату налога на прибыль в бюджет отражайте проводкой:

- Авансовые платежи по налогу на прибыль перечисляют одним из следующих способов:

- Что есть «уменьшающие» расходы при определении размера прибыли?

- Регистрация товарного знака

Корректировки инвестиционного налогового вычета

Глава 25 НК РФ с 2018 года дополнена статьей 286.1 об инвестиционном налоговом вычете.

Такой вычет в отношении ряда затрат в целях исчисления налога на прибыль могут вводить субъекты РФ для находящихся на их территории организаций (обособленных подразделений организаций).

На эти затраты (включаемые в вычет) уменьшается сумма рассчитанного налога на прибыль (авансового платежа), который зачисляется в бюджет субъекта РФ. При этом налог, зачисляемый в федеральный бюджет, также может быть уменьшен на часть указанных затрат.

Предполагается, что применять налоговый вычет можно будет до 31.12.2027 (см. ч. 7 ст. 9 Федерального закона от 27.11.2017 № 335-ФЗ).

Основные параметры применения инвестиционного налогового вычета устанавливаются региональным законодательством. Среди них (п. 6 ст. 286.1 НК РФ):

- само право на применение инвестиционного вычета;

- предельный размер вычета;

- категории налогоплательщиков и материальных объектов, к которым он применяется.

Расходы налогоплательщика, которые в соответствии с законом РФ могут включаться в налоговый вычет, носят закрытый характер (п. 2 ст. 286.1 НК РФ). В частности, к ним относятся затраты на создание и капитальное улучшение (модернизацию и т. п.) объектов основных средств.

Налоговый вычет в данном случае заменяет собой начисление амортизации и применение амортизационной премии по расходам на объекты основных средств, в отношении которых этот вычет использовался (п.п. 1, 7 ст. 286.1 НК РФ). При этом затраты на приобретение и модернизацию ОС учитываются не постепенно (через амортизационные отчисления, включаемые в расходы), а сразу уменьшают сумму налога на прибыль (рассчитанного без учета инвестиционного вычета).

|

1С:ИТС Подробнее о налогоплательщиках, которые вправе применять инвестиционный вычет по расходам на ОС, об объектах ОС, к которым может быть применен инвестиционный вычет, а также о порядке применения вычета см. в справочнике раздела «Консультации по законодательству». |

До 01.01.2020 решение об использовании права на налоговый вычет должно было приниматься налогоплательщиком по отношению ко всем объектам ОС, расходы на приобретение и модернизацию которых могут быть учтены в составе вычета (п. 8 ст. 286.1 НК РФ). При этом в статье 286.1 НК РФ не указаны какие-либо неблагоприятные последствия в случаях, когда налогоплательщик по отдельным объектам применяет общий порядок (начисляет амортизацию и т. д.), а не включает расходы на них в состав инвестиционного вычета.

С 2020 года у налогоплательщика появилась законодательно установленная возможность применять по одним объектам ОС общий порядок (начислять амортизацию), а по другим — инвестиционный вычет (п. 39 ст. 2 Закона № 325-ФЗ).

Выберите подходящую организационно-правовую форму

Налоговая оптимизация начинается ещё до начала открытия бизнеса. Ещё до старта нужно определиться, что открыть: ИП или ООО.

Если вы откроете ИП, у вас будет больше режимов налогообложения на выбор.

Помимо остальных режимов, которые доступны и для ООО, вы сможете применять патентную систему налогообложения или перейти на самозанятость:

- На патентной системе налог платят не с фактических доходов, а с потенциально возможных. А это зачастую намного меньше, чем реальные доходы. К тому же не надо сдавать декларацию по доходам. Этот режим можно применять только при определенных видах деятельности, закрепленных в статье 346.43 НК РФ и местном законе, с доходами до 60 миллионов рублей и штатом не больше 15 человек.

- Самозанятые платят 6% с доходов от юрлиц и 4% от физлиц. Кроме того, не сдают отчёт о доходах, не платят обязательные страховые взносы за себя и не применяют онлайн-кассу. Но при этом нельзя иметь наемных работников и зарабатывать больше 2,4 млн руб. в год. Есть и ограничения по видам деятельности (закон № 422-ФЗ от 27.11.2018г.). Режим подходит для тех, кто оказывает услуги и продаёт товары собственного производства, но не перепродаёт чужие.

На общей системе налогообложения у ИП тоже есть налоговое преимущество. Они платят с прибыли 13% НДФЛ, а ООО — 20% налога на прибыль.

По другим режимам налогообложения (УСН и ЕСХН) разницы между ИП и ООО нет.

Кроме того, ИП может совмещать разные режимы налогообложения: ОСНО и ПСН, УСН и ПСН, ЕСХН и ПСН. Это тоже помогает сэкономить на налогах. А вот у ООО нет возможности совмещать режимы.

О других отличиях ИП и ООО читайте в нашей статье.

Маркетинг как способ оптимизации налогов

Можно выделить следующие способы проведения данной процедуры:

- Образование резервных фондов, которые в дальнейшем будут компенсировать затраты.

- Умеренное повышение попутных издержек.

- Предоставление консультационных услуг, работа, связанная с обучением персонала.

- Амортизация основных средств.

- Учет лишних сумм, которые были уплачены по налогу на прибыль.

- Образование группы организаций, некоторые из которых применяют упрощенку.

- Использование в работе услуг офшорных компаний.

- Перевод большинства активов компании, которая находится на упрощенке.

- Применение лизинга.

- Создание резервного фонда по сомнительным долгам.

- Образование ремонтного фонда, применение разных способов зачисления амортизации.

- Нелинейное зачисление амортизации (НМА).

- Реализация НМА.

- Признание денежных трат на научно-исследовательские, опытно-конструкторские работы (НИОКР).

- Объединение с компанией, несущей убытки.

Также стоит упомянуть о таких методах безопасной оптимизации:

- Возмездное предоставление услуг.

- Обучение персонала.

- Внедрение корпоративного стиля.

- Регистрация товарных знаков на владельца компании.

- Добровольное страхование собственности.

Тоже простой, доступный и не требующих каких-то особенных умений метод налоговой оптимизации. Суть его незатейлива: компания выказывает желание к дальнейшему активному росту, освоению новых направлений, поэтому заказывает написание бизнес-плана. В качестве исполнителя данной услуги выступает фирма, находящаяся на УСН.

Таким образом, средства, потраченные на разработку стратегии развития, учитываются при расчете налоговой базы как траты на исследование рынка или оплаты информационных и консультационных услуг.

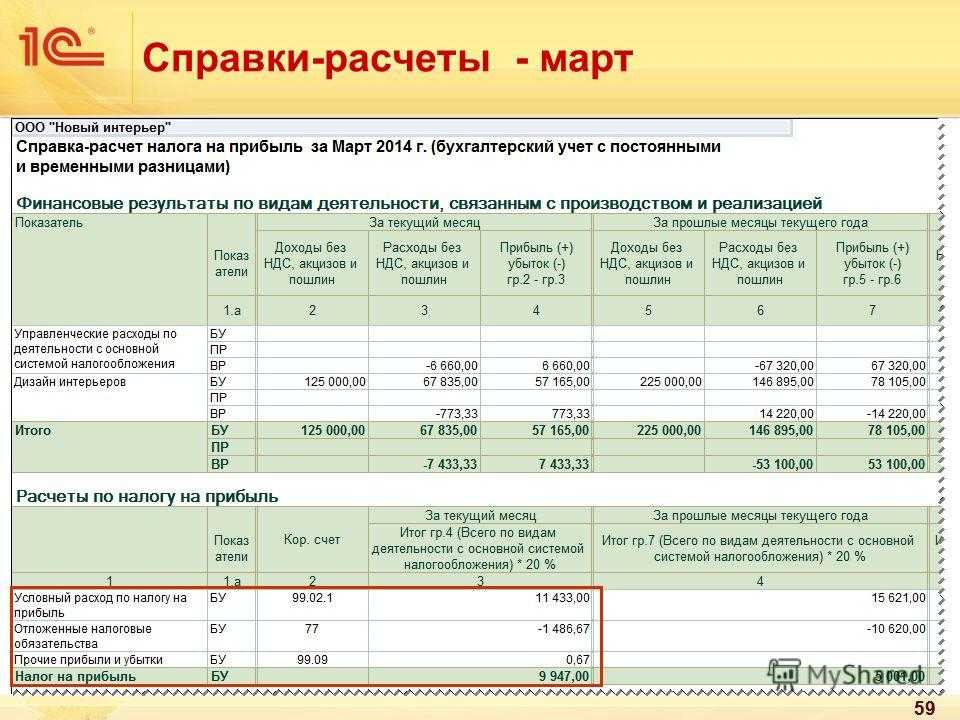

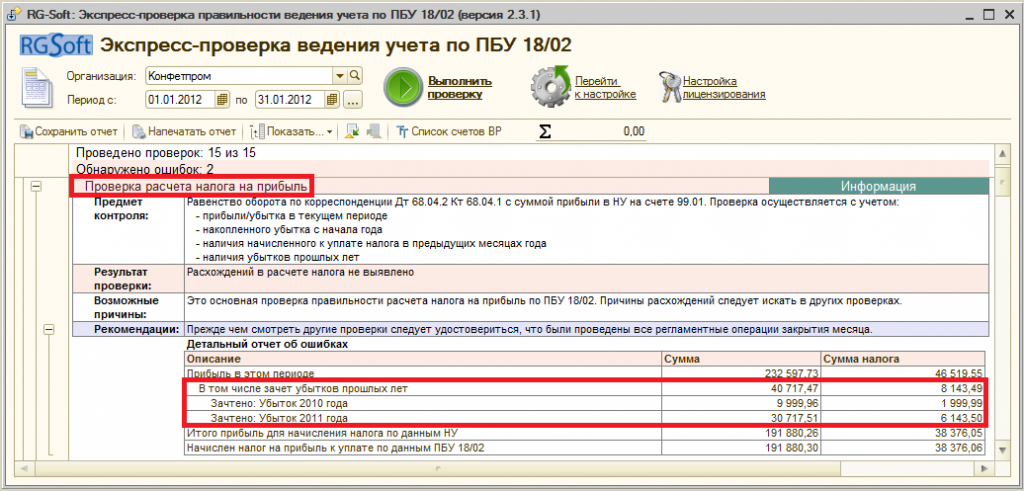

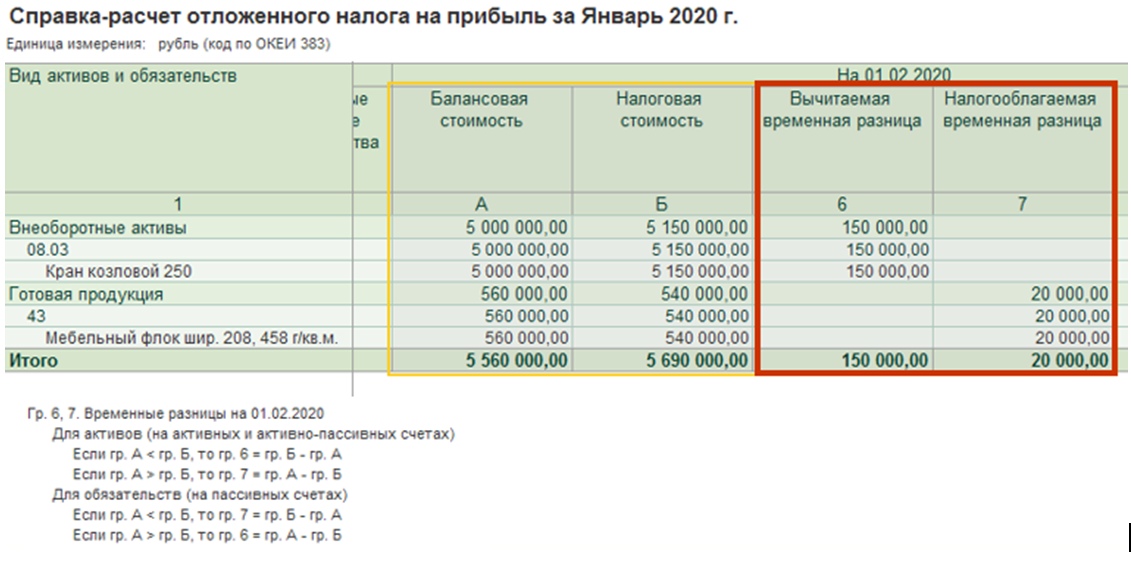

Балансовый метод расчета временных разниц

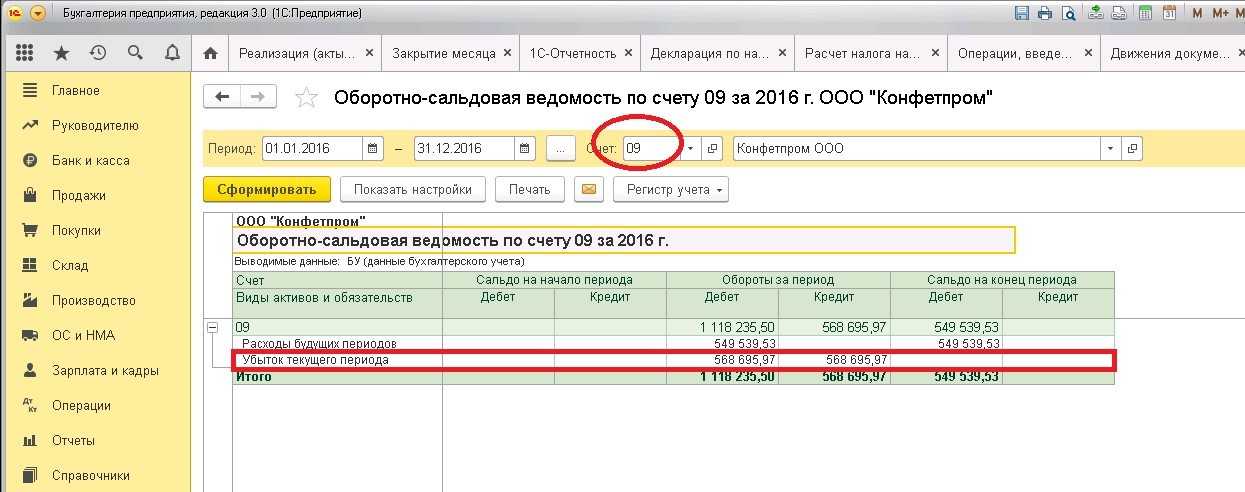

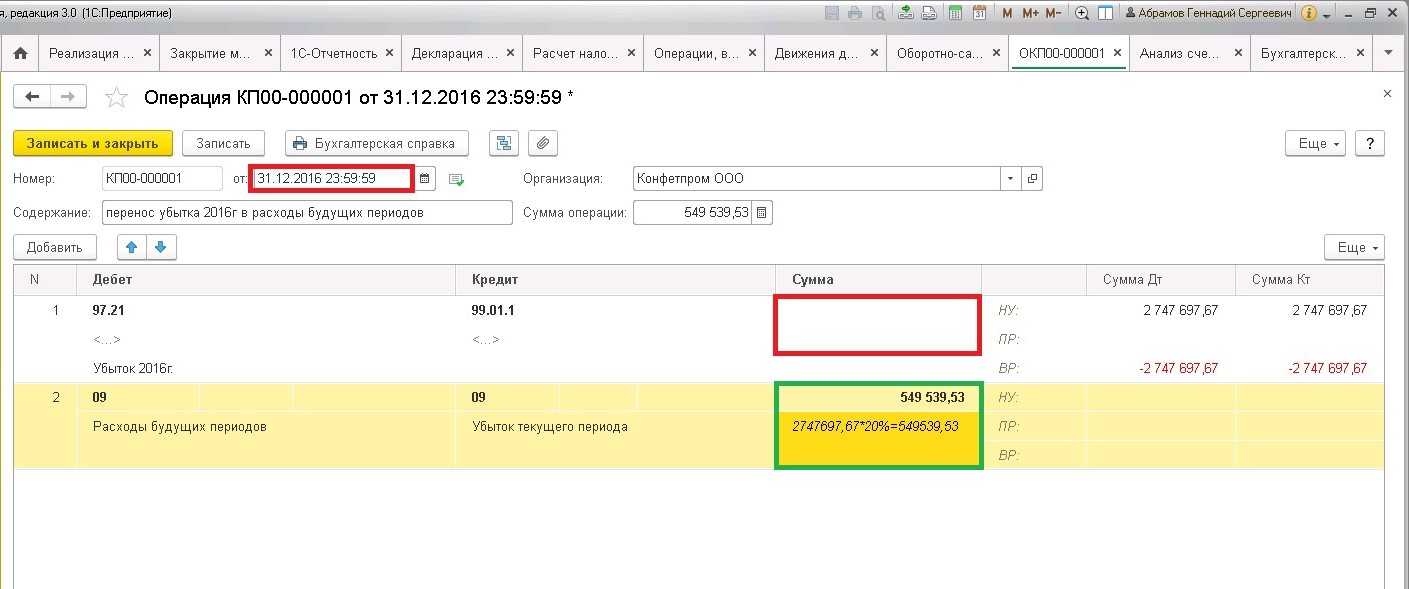

ПБУ 18/02 не предписывает выводить разницу по каждому активу и обязательству в отдельности. Есть требование в аналитическом учете учитывать временные разницы дифференцированно по видам активов и обязательств, в оценке которых возникла разница (п. 3 ПБУ 18/02).

Например, по основным средствам, нематериальным активам, товарам, кредиторской задолженности и т. д. Такой аналитикой может быть налоговый регистр учета временных разниц.

Регистр учета временных разниц

Чтобы рассчитать отложенный налог, сформируйте регистр учета временных разниц. Рекомендации по его составлению выпустил фонд «НГРБУ «Бухгалтерский методологический центр»»

Перечень видов активов и обязательств. Составьте список по данным бухучета. Если активов и обязательств немного, можно сравнивать стоимость по статьям баланса. Иначе стоит выделить более мелкие его составляющие.

Отдельными строками покажите активы и обязательства, по которым проводили операции, не влияющие на бухгалтерскую прибыль или убыток. Это те операции, которые не затрагивают счет 99 «Прибыли и убытки», а отражаются на счетах 83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)».

Отложенный налог по ним отражают другими проводками и в отчетности показывают отдельной строкой (п. 20 ПБУ 18/02).

Как уменьшить базу налога на прибыль: законные способы

Для экономии денежных средств организации стоит попробовать использование следующих методов:

- Создавать резервы. В учетной политике компании могут создаваться резервы по сомнительным долгам, на гарантийное обслуживание, ремонт основных средств, оплату отпусков. Это дает возможность получить отсрочку выплаты налога. Таким образом, деньги предприятия будут некоторое время оставаться в деле и приносить доход.

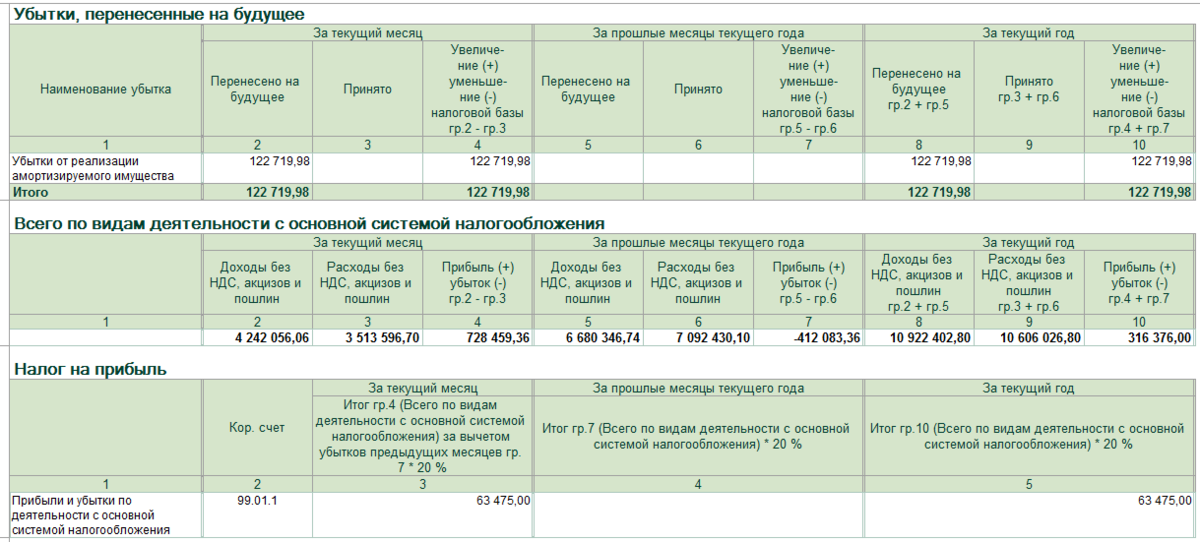

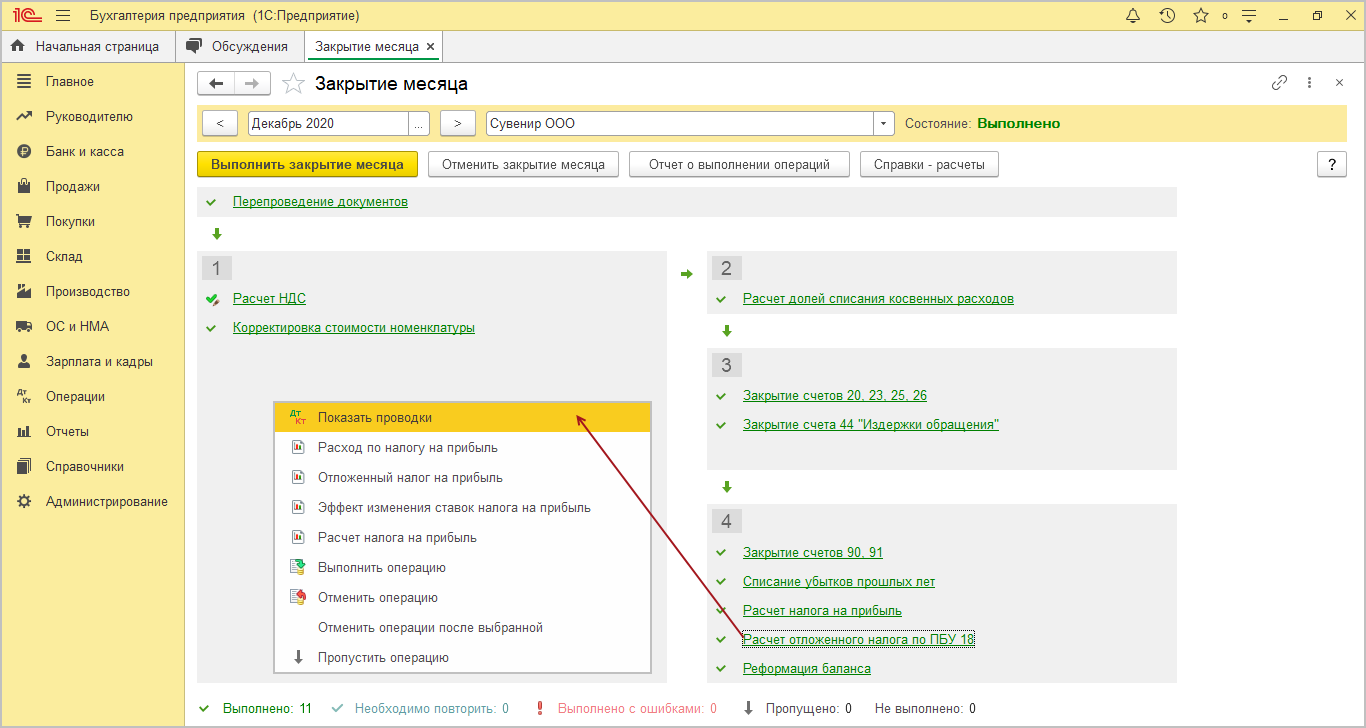

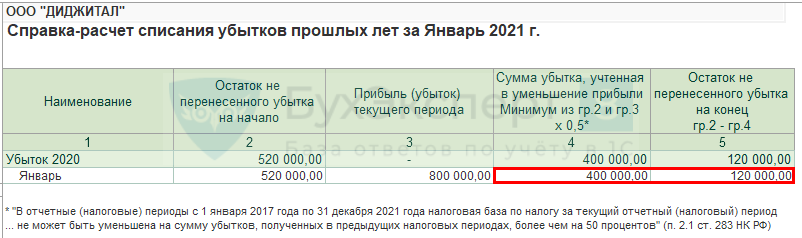

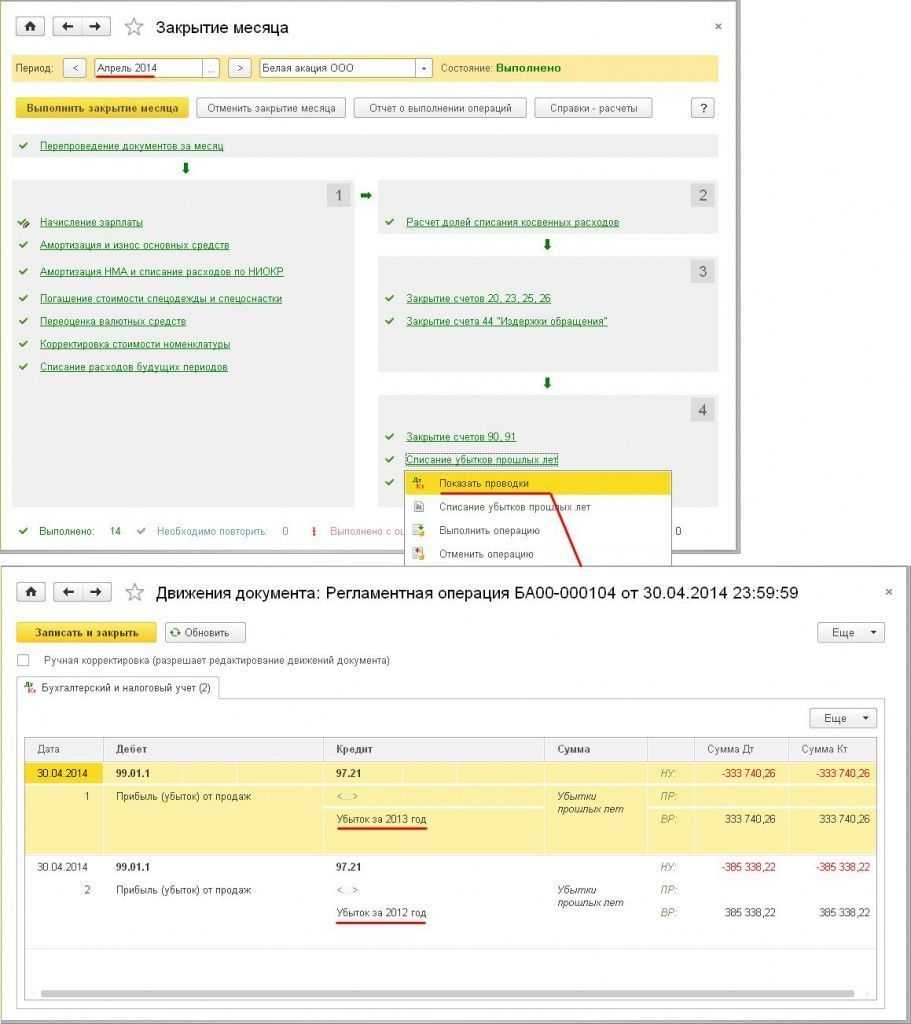

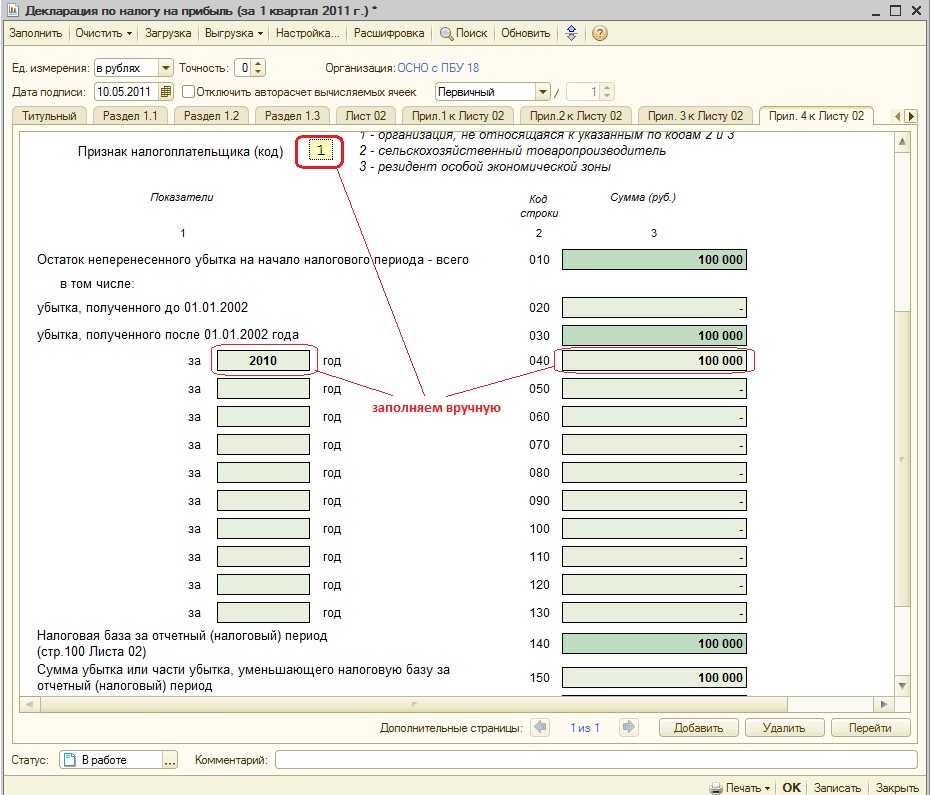

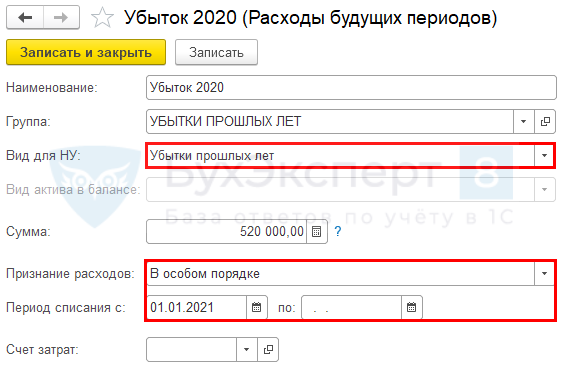

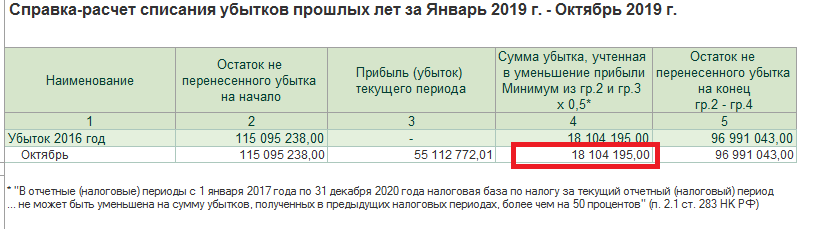

- Списывать убытки прошлых лет. С помощью этого способа налогооблагаемую базу можно снижать до 50% в год. Если убытков возникло еще больше, допускается их перенос на следующие годы. Кроме того, убытки прошедших лет, выявленные в наступившем году, разрешается отнести на внереализационные расходы.

- Приобретать имущество в лизинг. Финансовая аренда дает возможность применить к основным средствам или оборудованию ускоренную амортизацию, списав лизинговые платежи в затраты и снизив сумму налога на прибыль.

- Регистрировать компании в оффшорных зонах. Правда, такой вариант подходит только для достаточно крупных фирм, ведущих внешнеторговую деятельность.

- Зарегистрировать товарный знак. Его регистрация позволяет сделать бренд узнаваемым, выделить продукцию конкретного производителя из множества аналогичных товаров. Использовать такой знак можно во время проведения рекламных мероприятий, на продуктах компании, визитках сотрудников. Затраты на его использование относятся к расходам, снижающим налог на прибыль. Здесь есть нюанс: если на товарный знак было потрачено меньше 100 000 руб., уменьшить налогооблагаемую базу получится сразу. Если сумма больше – ставка будет снижаться в процессе амортизации.

- Обеспечить персонал форменной одеждой. Расходы на изготовление формы также позволяют снизить налоговую базу, но при соблюдении двух условий. Сотрудник должен получить ее бесплатно (или по специальной цене), а после расторжения трудового договора форма не должна изыматься.

- Повышать квалификацию персонала. Такие мероприятия не только идут на пользу любому бизнесу, но и позволяют снизить издержки. Чтобы получить налоговые льготы, компании придется направлять на обучение только официально трудоустроенных работников. Кроме того, образовательное учреждение должно быть лицензированным.

- Проводить маркетинговые исследования. Конечно, расходы на консультации маркетологов должны быть подтверждены документально. Также необходимо, чтобы исследования соответствовали специфике работы компании и проводились в целях увеличения дохода.

- Заключать соглашения с контрагентами, имеющими право на льготы по налогам.

В процессе ведения хозяйственной деятельности найдется немало способов того, как снизить налог на прибыль

И, конечно, при выборе режима налогообложения важно найти правильный вариант, который подойдет к данному виду предпринимательства. Если же открыть бизнес в сфере, предусматривающей нулевую ставку этого налога, избежать его уплаты можно автоматически

Советы опытных бухгалтеров

- Предпринимательская деятельность, находящаяся в офшоре. Это метод вначале может показаться затратным. Но оно того стоит, особенно если речь идет о бизнесе с крупным денежным оборотом и регулярным заключением внешнеэкономических сделок.

- Лизинговая закупка основных средств. Уменьшение налога на прибыль по Налоговому кодексу может предполагать покупку основного средства по привычному соглашению купли-продажи. Тогда лизинговые взносы вносят в затраты.

- Снизить сумму по налоговой базе реально на величину ранее понесенных расходов, если сохранить подтверждающие затраты официальные бумаги. С 2017 года сроков давности убытков не существует, и это радует предпринимателей. Однако законодатели ввелиограничение – уменьшить базу, которая облагается налоговой ставкой, за один подотчетный период можно максимум на 50%.

- Не забывайте о льготах, перечисленных в Налоговом кодексе РФ. В статьях закона названы конкретные случаи, на которые распространяются льготные ставки относительно налога на прибыль.

- Создайте резервы, которые относят к сомнительным долгам. Впору предусмотреть резерв отчислений по будущей оплате отпускных наемным сотрудникам. Дополнительные затраты можно отразить в документах относительно перечисления ежегодного вознаграждения по выслуге лет. Отдельного внимания заслуживают затраты, которые уменьшали налоговую базу по статье обесценивание ценных бумаг. Конечно, не каждая организация позволит себе внести в отчетность все перечисленные пункты по расходам. Многое зависит от метода начислений затрат, выбранного варианта признания доходной и расходной частей.

- Закажите у фирмы, которая работает на УСН, бизнес-план, стратегию развития своей организации.

- Внесите расходы на демонтаж.

- Оформите присоединение к предприятию, состоящему на общем режиме налогообложения, убыточной организации. Долги этой фирмы автоматически перейдут к вам, и это снизит налоговую базу.

Как и когда признавать расходы и доходы

Метод начисления

Доходы и расходы учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег.

ООО «Счетовод» должно оплатить аренду офиса за июль не позднее 31 июля. Арендный платеж был перечислен только в октябре. Если в организации бухгалтерия работает по методу начисления, то эта сумма отражается в расходах за июль, а не за октябрь.

Кассовый метод

Доходы признаются в момент поступления денег, а расходы — в момент, когда организация погасила обязательство перед поставщиком.

Если ООО «Счетовод» фактически оплатило аренду офиса за июль только в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, не в июле.

Организация вправе выбрать метод расчета налога самостоятельно. Исключение одно: кассовый метод запрещено применять банкам.

Для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать 1 млн рублей за каждый квартал. Если этот лимит не сохраняется, то компания переходит на метод начисления.

Каждый из методов работает год. Его закрепляют в учетной политике предприятия.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

- Суммы дивидендов.

- Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями.

- Платежи за ненормированные выбросы в атмосферу.

- Взносы в товарищества: простое или инвестиционное в виде уставного капитала.

- Взносы на ДМС, пенсионное обеспечение негосударственного типа.

- Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее.

- Гарантийные взносы.

- Добровольные взносы членов общественных организаций.

- Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

- Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов.

- Оплата разниц в цене при сбыте товара на льготных условиях.

- Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников.

- Цена переданных акций, которые распределяются между действующими акционерами по решению собрания.

- Залог в форме имущественного права.

- Часть представительских расходов свыше нормы.

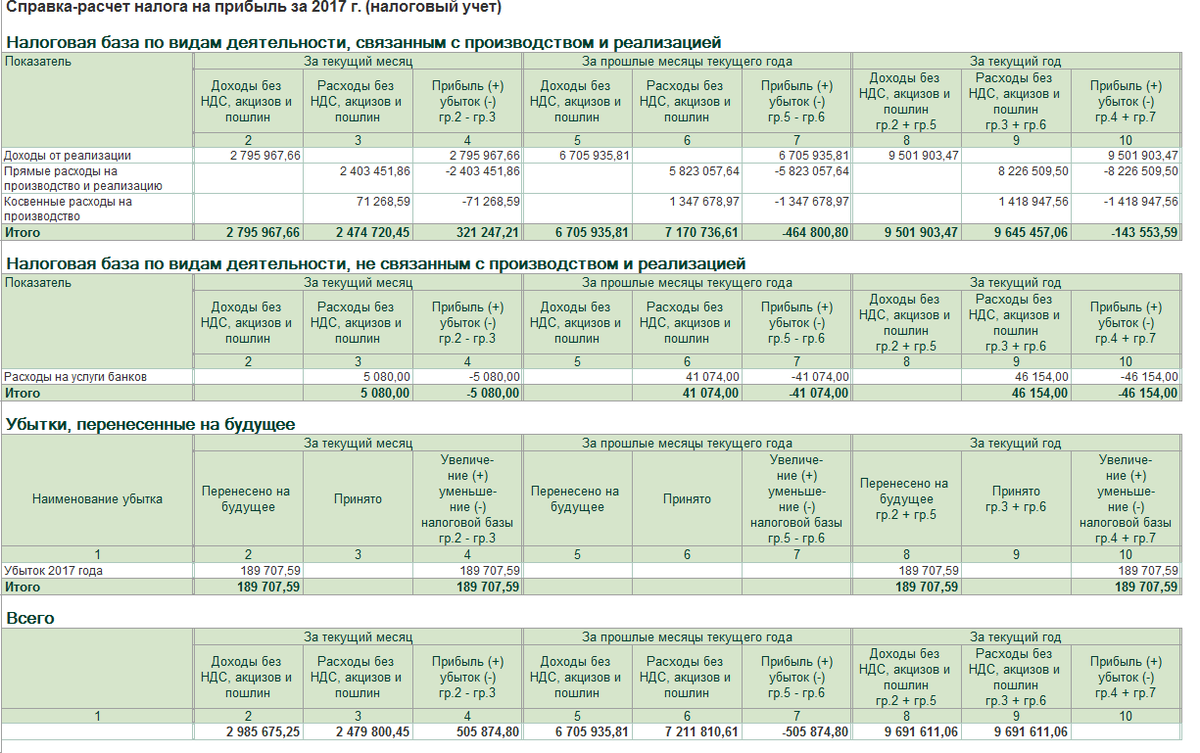

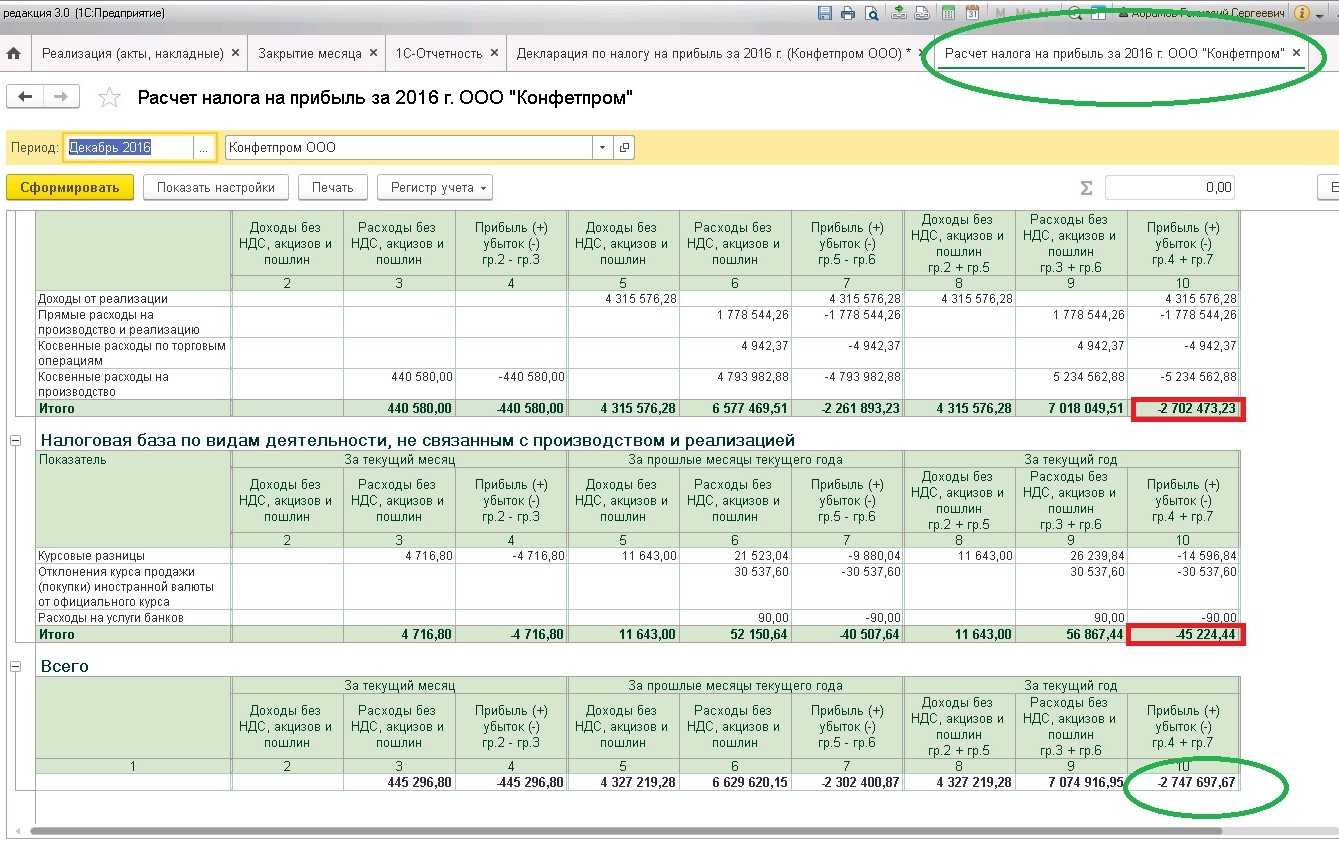

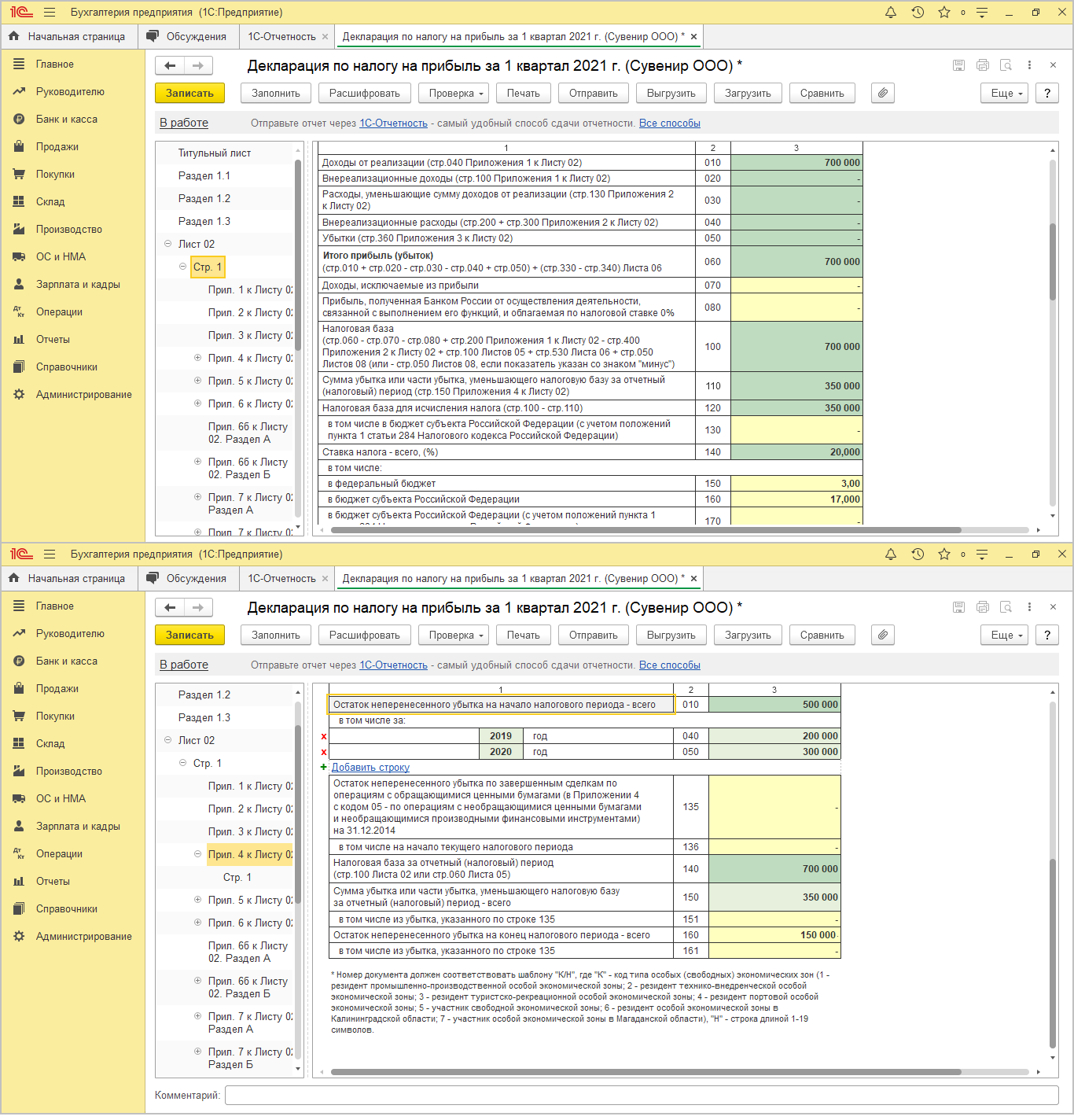

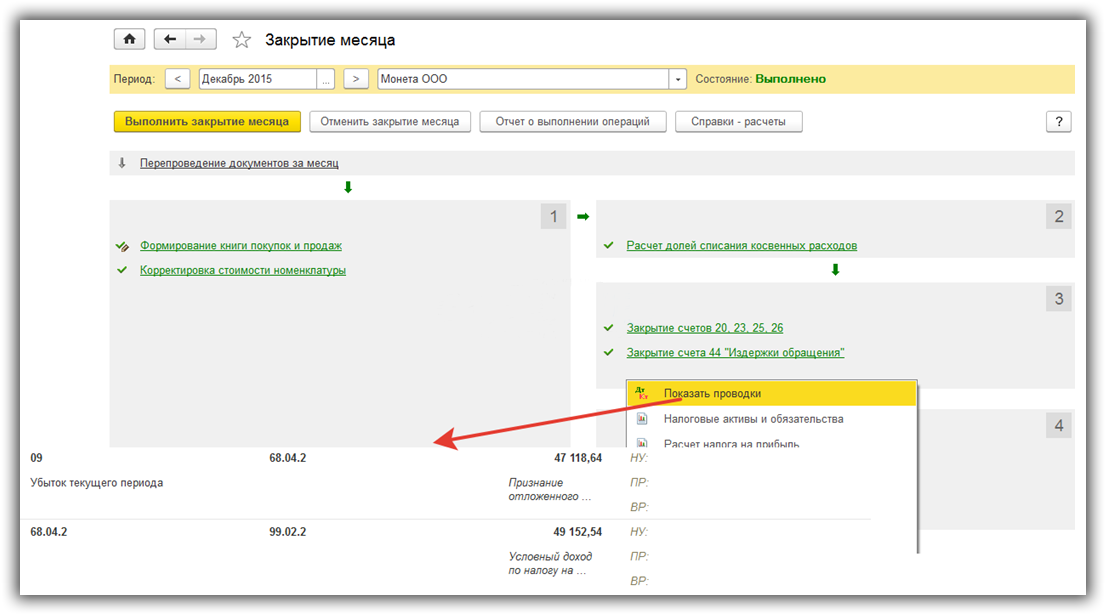

Расход по налогу на прибыль

Чтобы рассчитать расход по налогу на прибыль, в первую очередь определитесь, как будете определять текущий налог на прибыль: по данным бухучета или декларации (п. 22 ПБУ 18/02). В любом случае сумма будет одна и та же и равна налогу в декларации (п. 21 ПБУ 18/02).

Однако выбор влияет на то, какими проводками бухгалтер отразит текущий и отложенные налоги. Свое решение закрепите в учетной политике для целей налогообложения.

Дебет 99 Кредит 68

отражен текущий налог на прибыль по данным декларации.

Текущий налог в сумме с отложенным налогом по операциям через счет 99 образует расход по налогу на прибыль.

В Отчете о финансовых результатах он уменьшает (увеличивает) прибыль до налогообложения:

| Отложенный налог | = | Расход по отложенным налогам (увеличение ОНО или уменьшение ОНА по операциям через счет 99) | – | Доход по отложенным налогам (уменьшение ОНО или увеличение ОНА по операциям через счет 99) |

Вариант 2. Текущий налог считаем по данным бухучета

Считать текущий налог по данным бухучета сложнее, чем брать его из декларации. По сути это прежний вариант расчета текущего налога, поскольку в нем ничего не меняется.

Конечно, кроме самого способа расчета разниц. В этом случае для расчета постоянных разниц также нужно сформировать отдельный налоговый регистр.

Для расчета текущего налога на прибыль рассчитайте:

- условный расход или доход, который равен сумме бухгалтерской прибыли, умноженной на ставку налога на прибыль;

- постоянный налоговый расход или доход, который равен постоянной разнице, умноженной на ставку налога на прибыль.

Далее используйте следующую формулу:

| Текущий налог на прибыль | = | Условный расход (– условный доход) | + | ПНР (– ПНД) | + | Увеличение ОНА или уменьшение ОНО по операциям через счет 68 | – | Увеличение ОНО или уменьшение ОНА по операциям через счет 68 |

Виды расходов

Расходы для налога на прибыль делятся на три вида:

- Расходы на производство и реализацию;

- Внереализационные расходы;

- Расходы, не включаемые в налоговую базу.

Здесь, так же как и с доходами: первые два вида расходов непосредственно влияют на величина налога, расходы третьего вида никаким образом и ни при каких обстоятельствах в расчете налога не участвуют.

Расходы на производство и реализацию

Эти расходы относятся к основной деятельности и имеют свою классификацию. Этот вид расходов подразделяется на 4 группы:

- Материальные расходы;

- Расходы по оплате труда;

- Амортизация;

- Прочие расходы.

Каждая группа расходов имеет свой перечень и особенности.

Приведем основные его пункты:

- Затраты на сырье / материалы, необходимые для производства, а также для упаковки и подготовки продукции к реализации;

- Затраты на инструменты, инвентарь, оборудование, спецодежду, СИЗ и другое имущество, которое не является амортизируемым;

- Затраты на покупку комплектующих, полуфабрикатов;

- Затраты на топливо, энергию, воду;

- Затраты на приобретение услуг (или работ) производственного характера (могут выполняться как сторонними юрлицами или ИП, так и собственными структурными подразделениями);

- Недостачи и потери от порчи в процессе хранения (а также транспортировки) МПЗ в границах норм естественной убыли;

- Технологические потери, произошедшие в процессе производства / транспортировки (если к продукции применимо понятие «технологические потери»).

Назовем основные:

- Заработная плата, начисленная в соответствии со ставками / окладами / сдельными расценками и т.п.;

- Выплаты, носящие стимулирующий характера – сюда относятся премии, надбавки, бонусы;

- Выплаты компенсирующего характера – здесь можно в качестве примера назвать надбавки за работу в ночное время, за выход в праздники, за совмещение профессий и т.д.;

- Отпускные и денежные компенсации в случае неиспользованного отпуска;

- Единоразовые выплаты за выслугу лет;

- Надбавки, полагающиеся за стаж работы на территориях Крайнего Севера, а также выплаты по региональным коэффициентам в связи с работой в сложных климатических условиях;

- Страховые взносы по договорам обязательного страхования;

- Другие расходы в пользу работника согласно положениям трудового / коллективного договора.

Перечень прочих расходов можно найти в ст. 264 НК РФ, основными из них являются:

- Налоги / сборы / таможенные платежи;

- Расходы на сертификацию продукции;

- Комиссионные сборы за услуги, оказанные юрлицу другими организациями;

- Расходы по набору работников;

- Арендная плата и лизинговые платежи;

- Затраты на содержание служебного транспорта;

- Расходы на командировки;

- Расходы на различные консультационные / юридические / аудиторские / информационные услуги;

- Расходы на публикацию отчетности и представление форм статистического наблюдения в соответствующие органы;

- Представительские расходы;

- Покупка канцелярских товаров;

- Оплата почтовых / телефонных и прочих подобных услуг;

- Приобретение программ для ЭВМ;

- Другие прочие расходы.

Внереализационные расходы

К этому виду расходов относится все, что не связано ни с производством, ни с реализацией. Список смотрим в ст. 265 НК РФ. Среди основных представителей этой группы можно назвать:

- Проценты по долговым обязательствам;

- Расходы на выпуск своих ценных бумаг и обслуживание приобретенных ценных бумаг;

- Отрицательная курсовая разница, получившаяся в итоге переоценки авансов (выданных / полученных);

- Расходы на создание резерва по сомнительным долгам;

- Затраты, понесенные на ликвидацию основных средств, их консервацию и расконсервацию;

- Судебные издержки;

- Расходы на банковские услуги;

- Убытки прошлых лет, которые были выявлены в текущем периоде;

- Суммы безнадежного долга;

- Потери от простоев из-за внутрипроизводственных причин;

- Выявленная недостача МПЗ;

- Потери от стихийных бедствий – пожары, наводнения и т.п.;

- Другие расходы, если они имеют обоснование.

Расходы, не учитываемые для расчета налога

Этим расходам посвящена ст. 270 НК РФ. Они не принимают участия в расчете налога, поэтому уменьшить на них свою прибыль нельзя. К таким расходам, например, относятся:

- Дивиденды, начисленные с прибыли после уплаты налога;

- Пени, штрафы и прочие санкции, уплачиваемые в бюджет;

- Взносы в уставный капитал, вклады в простое / инвестиционное товарищество;

- Предварительная оплата товаров (работ / услуг) — при использовании организацией метода начисления;

- Безвозмездно переданное имущество;

- Материальная помощь работникам;

- Другие расходы из ст. 270 НК РФ.

Как снизить НДФЛ за счет расходов

НДФЛ зависит от суммы, полученной после вычитания расходов из доходов. Выходит, чем выше расходы, тем меньше налоговые отчисления по прибыли. Конечно, не стоит экспериментировать с выдумыванием несуществующих затрат или заключать незаконные соглашения. Махинации с финансами рано или поздно вылезут наружу, налоговики держат ухо востро. В итоге могут присудить штрафные санкции. А вот скрупулезный анализ понесенных расходов сделать не помешает.

Какие расходы может понести организация дополнительно?

- На закупку фирменной одежды, которая передается безвозмездно или очень дешево наемным сотрудникам. Их относят к затратам по оплате профессиональной деятельности.

- Обучающие курсы, которые прошли официально зарегистрированные в штате сотрудники.

- Расходы, касающиеся применения товарного знака, эмблемы. Товарный знак – это солидность фирмы, без него обойтись серьезной компании нельзя.

- Амортизация ОС, оборудования.

- Выплаченные пошлины и налоговые взносы. Сюда не входят НДС и акциз, имущественный налог.

- Другие затраты, уменьшающие базу при подсчете сбора, если они документально подтверждаются.

Уплата налога на прибыль

Уплату налога на прибыль в бюджет отражайте проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

перечислен в федеральный (региональный) бюджет налог на прибыль (авансовый платеж) за налоговый (отчетный) период.

Авансовые платежи по налогу на прибыль перечисляют одним из следующих способов:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале;

- ежемесячно исходя из фактической прибыли;

- ежеквартально.

Те, кто применяет ПБУ 18/02, специально корректировать начисленные по итогам отчетных периодов авансовые платежи не должны. Ведь сумма налога формируется несколькими показателями, и любые изменения повлияют и на размер реальных обязательств.

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог. Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

Производственные расходы:

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Регистрация товарного знака

Многие организации сегодня тратятся на товарный знак. Это ещё один неплохой пример того, как можно уменьшить прибыль абсолютно легально, не только снизив налог, но и получив выгоду для бизнеса. Ведь товарный знак способствует узнаваемости компании, формированию лояльности покупателей и защите от недобросовестной конкуренции.

После получения документов из Роспатента товарный знак ставится на учёт, как нематериальный актив. Затраты на него, при условии, что они составили менее 100 000 рублей, сразу же включаются в расходы и уменьшают базу по налогу на прибыль. Если товарный знак стоит дороже, он подлежит амортизации, и его себестоимость уменьшает налог постепенно.