- Документы для получения сниженной ставки

- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

- Четыре обязательных действия: как розничному магазину подготовиться к работе с маркированной «молочкой»

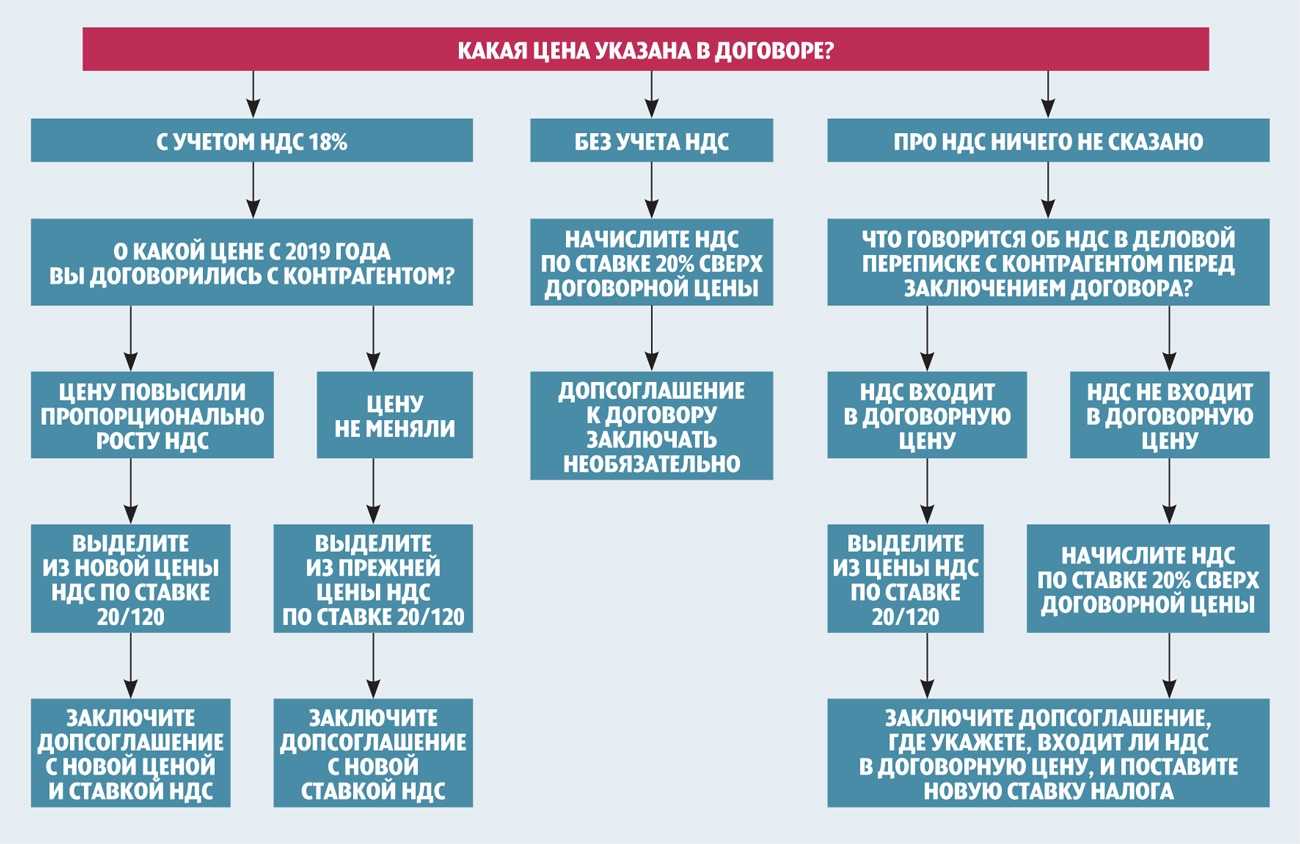

- Изменения по ставкам НДС в 2022 году

- Формулы расчёта НДС

- Формула расчёта НДС

- Формула расчёта суммы с НДС

- Формула расчёта суммы без НДС

- Определение налога НДС, варианты ставок

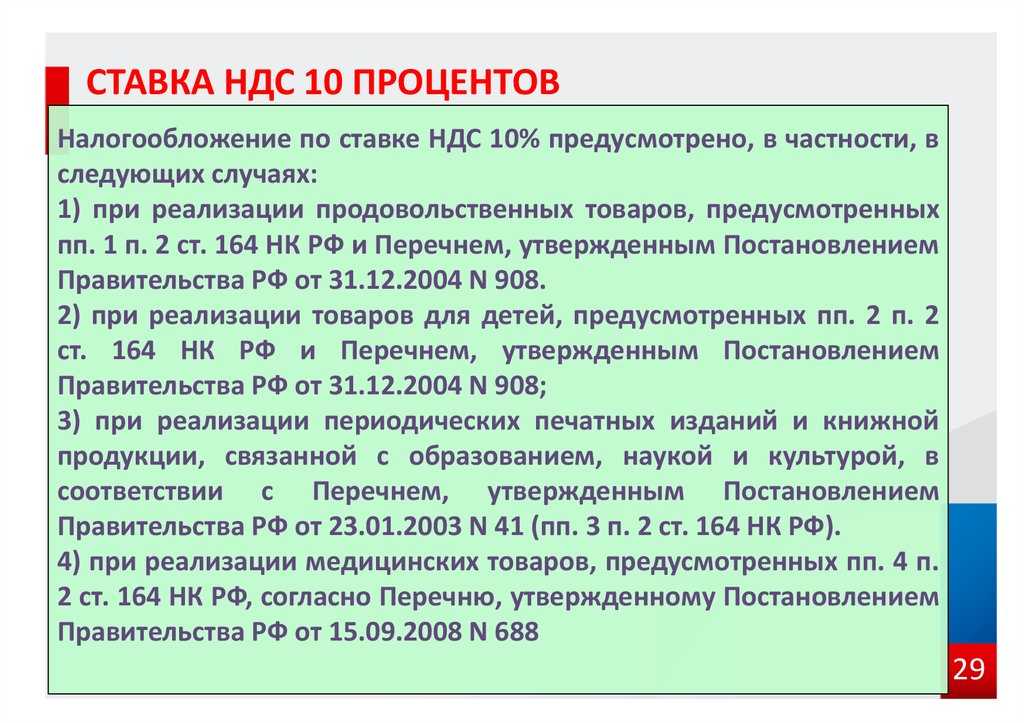

- Перечень товаров, облагаемых НДС по ставке 10 процентов

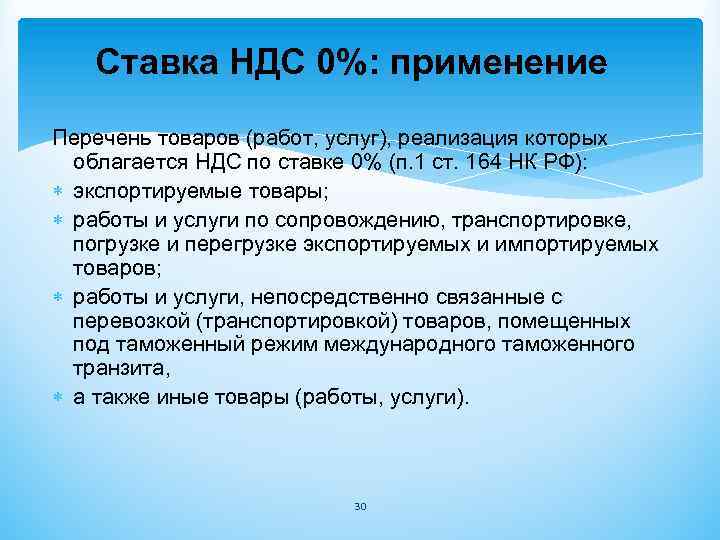

- Возврат налога и применение нулевой ставки

- Для чего маркируют «молочку»

- Процедура подтверждения НДС в 10%

- Где найти код для российских и импортных товаров?

- Для медицинских товаров

- Перечень товаров облагаемых НДС по ставке 10 процентов

- В каких еще случаях НДС 10 процентов?

- НДС на продукты питания со ставкой 10%

- Производство продуктов питания

- НДС на продукты питания: проводки

- Перечень товаров, попадающих под ставку НДС 10%

- Товары для детей

- Печатная продукция

- Племенной скот

Документы для получения сниженной ставки

Во время процедуры исчисления НДС ИП или любая организация на ОСН должна подтвердить, что проведенная реализация продукции в действительности полностью соответствует требованиям, предъявляемым налоговым законодательством. То есть налогоплательщик должен доказать, что проданный им товар подходит под НДС 10%, в каких случаях и как это правильно сделать, точного указания нет. Отсутствует в 164 статье НК и конкретика по поводу предоставления документации, с применением которой можно доказать права на получение пониженной ставки.

На данный момент подтверждение, что продукция действительно соответствует требованиям и должна проходить по НДС в 10%, проводится с применением сертификации и декларирования. А это означает, что, как и ранее, доказать правомерность применяемой для определенной продукции 10% налоговой ставки возможно лишь с помощью декларации, которая обязана быть предоставлена в налоговые органы в выделенный для этого срок.

В декларации присутствует вся информация, в которую входит и код ОКП, он является одним из главных доказательств, позволяющих пользоваться правом снижения НДС.

Ставка 10% может использоваться и для оптимизации налогов. Для примера, как это делает сеть «Макдональдс»:

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Четыре обязательных действия: как розничному магазину подготовиться к работе с маркированной «молочкой»

1. Оформите электронную подпись. Она необходима для дальнейших действий по подключению к «Честному ЗНАКУ», к сервису электронного документооборота. В работе с маркированными товарами и в ведении бизнеса в целом электронная подпись – постоянно необходимый инструмент.

С помощью электронной подписи регистрируются онлайн-кассы, заверяются УПД, электронные договоры, накладные и счета-фактуры, файлы отчётности в госорганы, банковские цифровые документы и т. д. Без электронной подписи предприниматель не сможет взаимодействовать с сайтами контролирующих госорганов, получать онлайн-госуслуги.

2. Зарегистрируйтесь в системе маркировки «Честный ЗНАК». Каждый участник оборота маркированной продукции обязан быть зарегистрированным в национальной системе маркировки. И, как сообщалось выше, розничный магазин после приёмки маркированной «молочки» должен направлять в «Честный ЗНАК» УПД, полученный от поставщика.

3. Выберите оператора и сервис ЭДО. Настройте и протестируйте сервис. До 1 сентября 2022 года выбранная вами программа электронного документооборота должна быть установлена и отлажена. Нелишним будет заранее протестировать работу сервиса ЭДО – сделать пробную отправку/приёмку электронных документов между вами и вашими поставщиками. Убедитесь, что ваши сотрудники освоили сервис ЭДО.

Заблаговременно проверьте, что ваш сервис ЭДО без проблем отправляет электронные документы в «Честный ЗНАК», а тот их получает. С этими техническими вопросами помогут специалисты оператора ЭДО.

4. Выберите оператора фискальных данных (ОФД), онлайн-кассу для работы с маркированным товаром и 2D-сканер. Функция ОФД – передача кассовых чеков в ФНС России и в систему маркировки «Честный ЗНАК». Использование кассового аппарата, не подключённого к ОФД, запрещено – это нарушение Федерального закона 54-ФЗ «О применении контрольно-кассовой техники…».

После заключения договора с ОФД розничному магазину следует выбрать онлайн-кассу и зарегистрировать её в налоговой инспекции. Если у вас нет на это времени, то оператор фискальных данных за вас зарегистрирует кассу в ФНС. Установку и подключение кассовой техники, сканеров кодов маркировки и программного обеспечения для онлайн-касс также можно доверить специалистам ОФД.

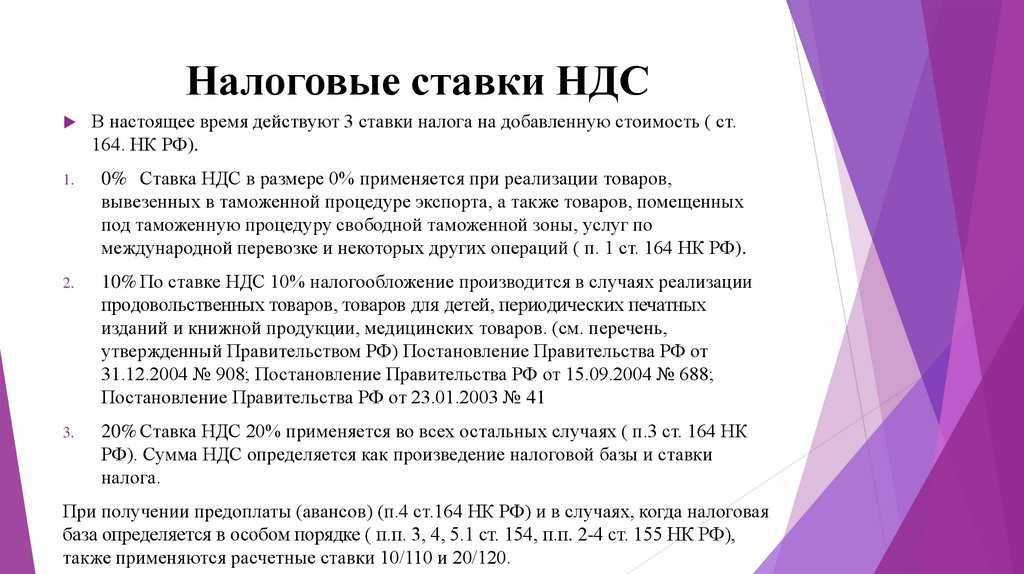

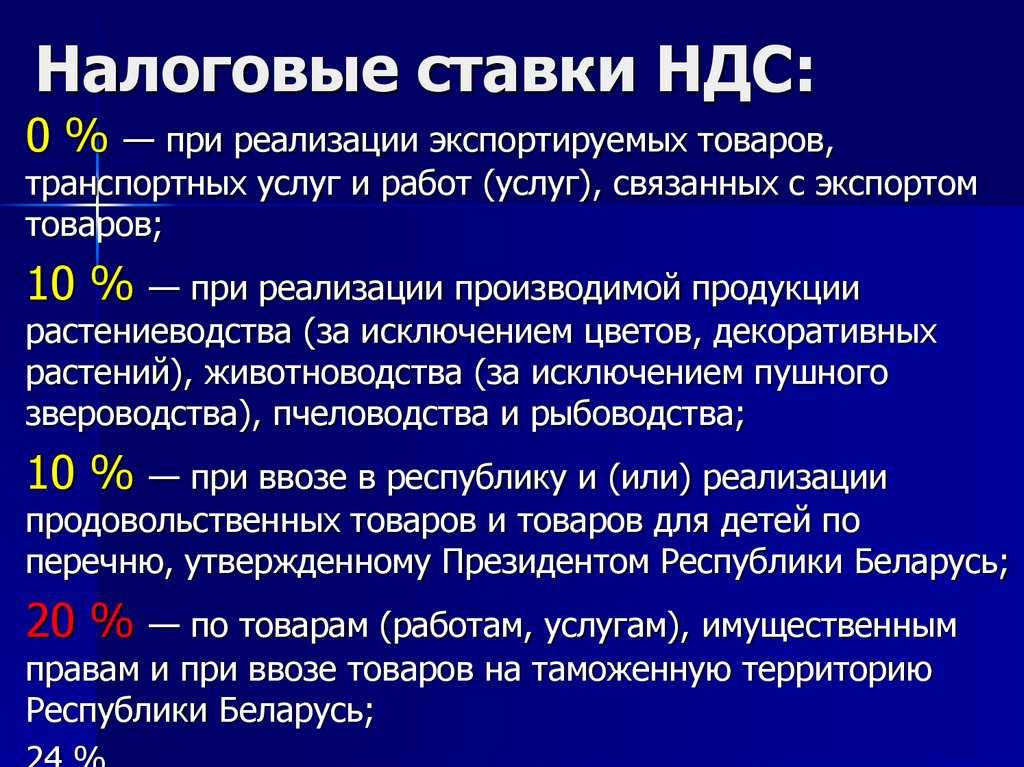

Изменения по ставкам НДС в 2022 году

В 2022 году по НДС поменялся перечень льготируемых продовольственных товаров, периодических изданий и книг. С начала года убрали льготу при передаче в лизинг племенного скота и птицы с дальнейшим выкупом.

Кроме того, в перечень книг и периодических изданий добавили новые коды по услугам интернет-изданий и по электронным книгам.

С 1 июля 2022 года в льготный перечень добавятся новые коды продуктов по ОКПД2 — рыбная печень и молоки (свежие, охлажденные или мороженые), мороженые морские ракообразные и немороженые ракообразные, разведенные искусственно.

Также с 2022 года убрали льготу по живой форели.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Уплата страховых взносов в 2022 году

Что нового в 1С:Документооборот 3.0?

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.Сумма с налогом — Хн.Хн = Х+Х*20/100ЛибоХн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*ХЛибоХн = Х*(1+Y)Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

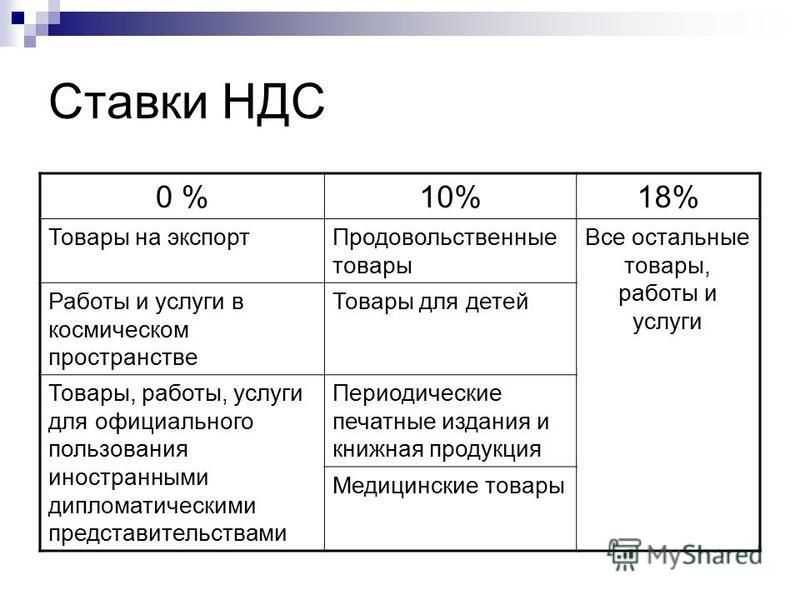

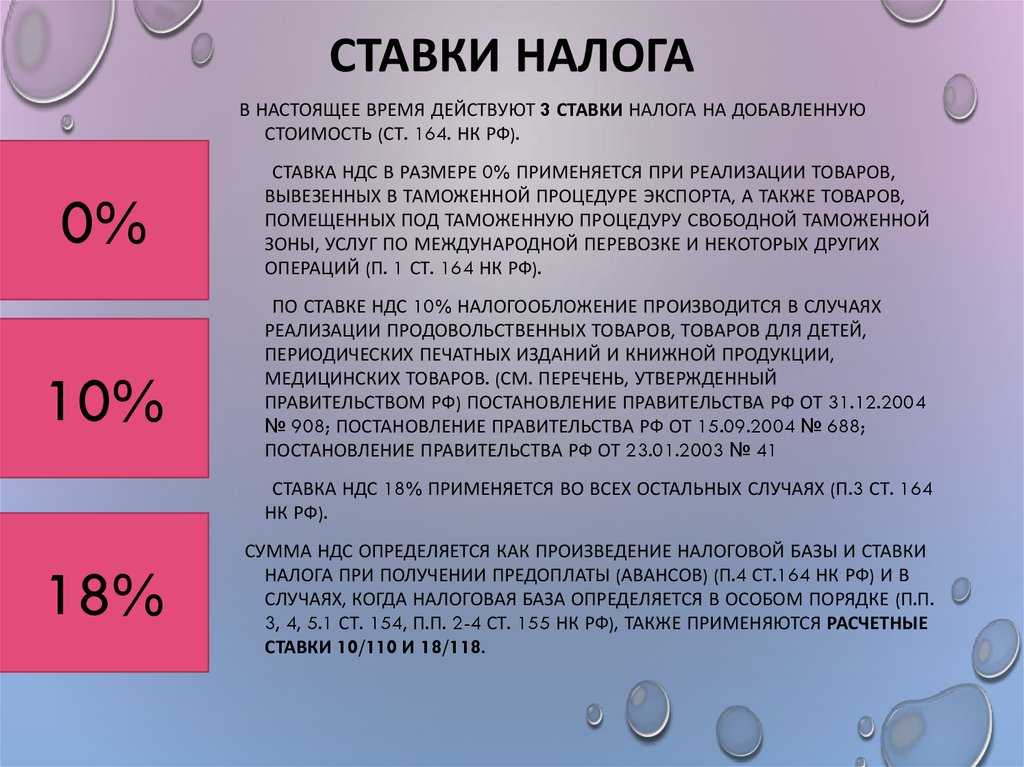

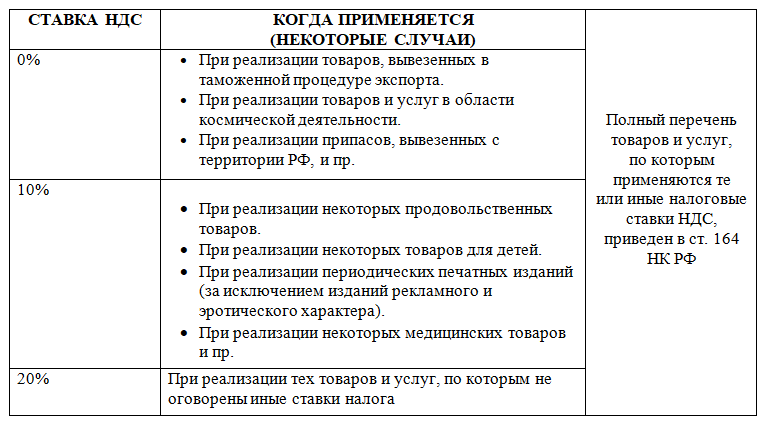

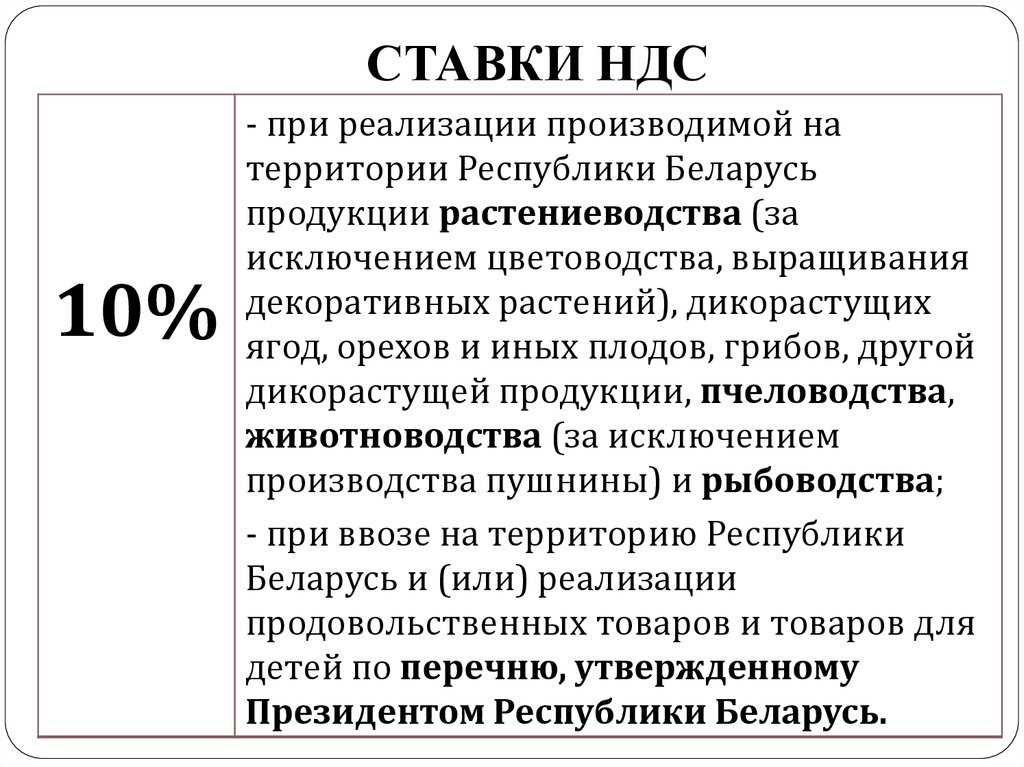

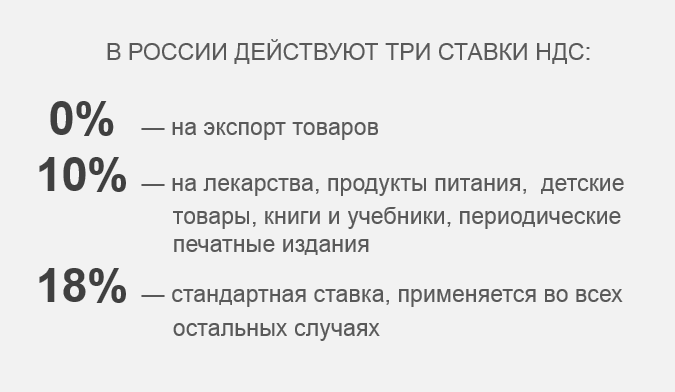

Определение налога НДС, варианты ставок

| Ставки НДС | ||

| Ставка 0% НДС | Ставка 10% НДС | Ставка 18% НДС |

| Экспорт товаров, услуги по международной перевозке товаров и др. (согласно пункту 1 статьи 164 Налогового Кодекса РФ) | Реализация продовольственных товаров, товаров для детей, периодических печатных изданий и книг, медицинских товаров, племенного скота (согласно пункту 2 статьи 164 Налогового Кодекса РФ) | Все остальные случаи |

В данной статье мы будем рассматривать случаи применения ставки в 10 процентов по НДС

Для данной ставки важно иметь подтверждение, что определённый товар входит в перечень товаров, облагаемых по ставке 10 процентов. Из перечней, которые приведены ниже, можно узнать код по Общероссийскому классификатору продукции или по ТН ВЭД (для продукции иностранного происхождения)

Таблица «Виды коммерческой деятельности, по которой предусмотрена ставка 10 процентов НДС: продовольственные товары, товары для детей и периодические издания и книжная продукция (пп. 1 -3)»:

| № | Виды коммерческой деятельности | Нормативно-правовые акты, регламентирующие легальность данной позиции | Особенности |

| 1 | Реализация продовольственных товаров | Подпункт 1 пункт 2 статьи 164 Налогового Кодекса РФ;

Перечень, утвержденный Постановлением Правительства РФ от 31 декабря 2004 N 908. |

Детское питание, согласно уточнениям Министерства финансов РФ, также подлежит налогообложению по ставке 10%, при условии, что данные продукты числятся в электронной базе (реестре) Евразийской экономической комиссии и имеют свидетельство о государственной регистрации, согласно письму от 26.05.2015 N 03-07-07/30282. |

| 2 | Реализация товаров для детей | Подпункт 2 пункт 2 статьи 164 Налогового Кодекса РФ;

Перечень, утвержденный Постановлением Правительства РФ от 31 декабря 2004 N 908. |

Данная категория включает все товары, которые изготавливаются для детей из трикотажа, натуральной овчины, изделия из шкуры кролика, нижнее белье, обувь (исключение – спортивная обувь), кровати, матрасы, подгузники, школьные принадлежности: тетради, пластилин и т.д. Также данная категория включает швейные изделия |

| 3 | Реализация периодических печатных изданий и книжной продукции, которая связана с наукой, культурой и образованием | Подпункт 3 пункт 2 статьи 164 Налогового Кодекса РФ;

Перечень, утвержденный Постановлением Правительства РФ от 23 января 2003 N 41. |

Право на применение 10%-ой ставки НДС подтверждается, согласно пункту 2 Примечаний к Перечню наличием справки, выдаваемой Федеральное агентство по печати и массовым коммуникациям;

Данная категория товаров может реализовываться и в электронном виде с помощью сети «Интернет», на магнитных носителях, по спутниковым каналам связи; Согласно Письму Минфина РФ от 1 августа 2012 N 03-07-11/213, по ставке 10% НДС могут реализовываться только журналы, сборники и бюллетени информационных агентств, в остальных случаях действует ставка в 18%; К данной категории товаров не относятся периодические издания рекламного или эротического характера. |

Таблица (продолжение) «Виды коммерческой деятельности, по которой предусмотрена ставка 10 процентов НДС: медицинские товары, реализация в сельском хозяйстве (пп. 4-5)»:

№

Виды коммерческой деятельности

Нормативно-правовые акты, регламентирующие легальность данной позиции

Особенности

4

Реализация медицинских товаров

Подпункт 4 пункт 2 статьи 164 Налогового Кодекса РФ;

Перечень, утвержденный Постановлением Правительства РФ от 15 сентября 2008 N 688;

Письмо Министерства Финансов РФ от 27 июня 2017 N 03-07-07/40295

Письмо Министерства Финансов РФ от 14 июня 2017 N 03-07-07/36945

Согласно примечанию 1 к Перечню №688, необходимо, чтобы медицинский товар был включён в Государственный реестр лекарственных средств, и лекарственный препарат имеет собственное регистрационное удостоверение

Для ввозимых лекарственных товаров в РФ важно разрешение уполномоченного органа на ввоз конкретной партии, согласно примечанию 1 к Перечню №688;

Для лекарств, которые изготавливаются аптечными компаниями, но не зарегистрированы в силу пункта 1 части 5 статьи 13 ФЗ от 12 апреля 2010 г. №61, могут облагаться налогом по ставке 10% НДС только в случае наличия рецепта на медицинский товар или требования медицинской организации (согласно Письму ФНС РФ от 10 августа 2011 г №АС-4-3/13016).

5

Реализация в сельском хозяйстве

Постановление Правительства РФ от 20 октября 2016 №1069;

Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014;

ТН ВЭД ТС

До 1 октября 2016 года действовала ставка 10% на всю продукцию сельского хозяйства; с 20 октября 2016 года утверждены 2 перечня племенного скота

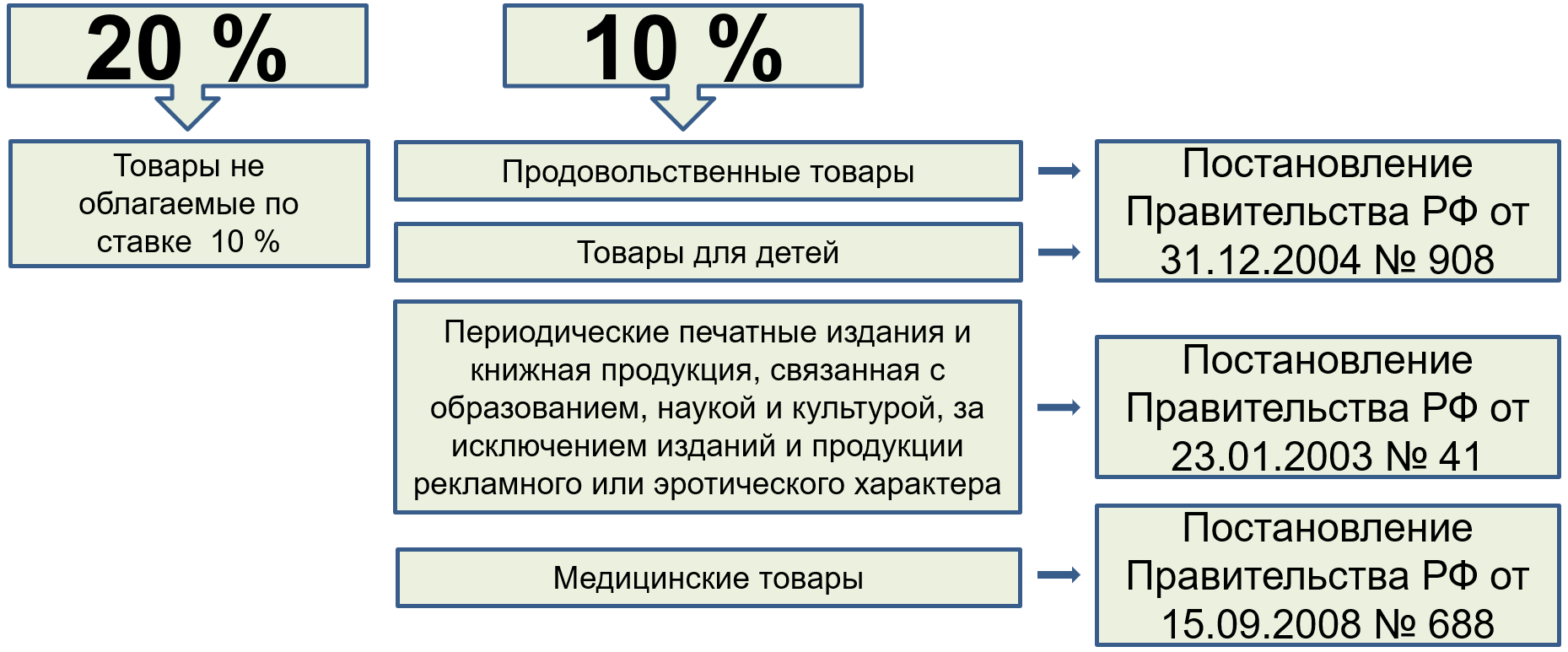

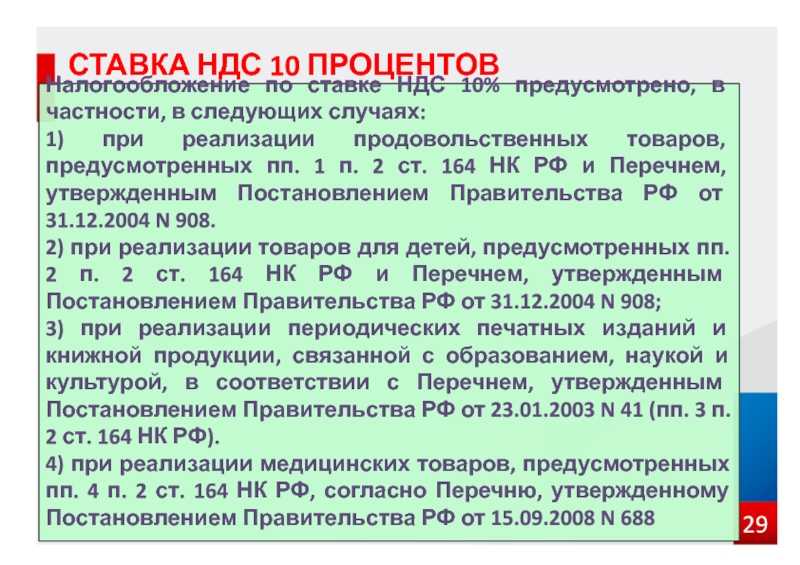

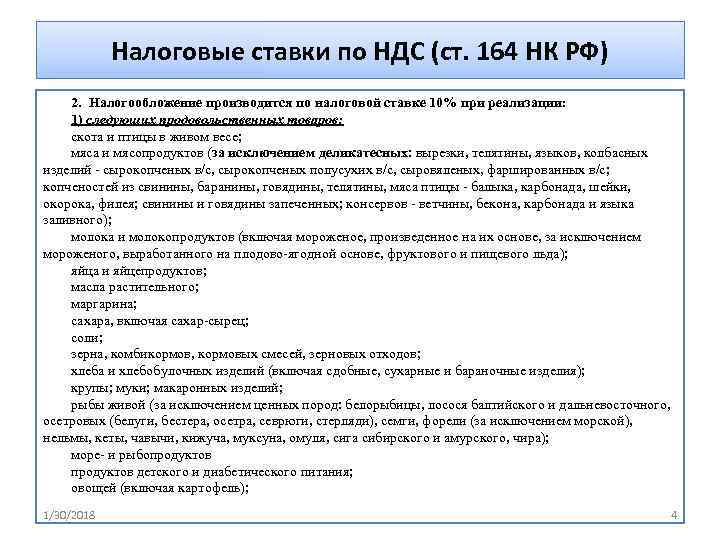

Перечень товаров, облагаемых НДС по ставке 10 процентов

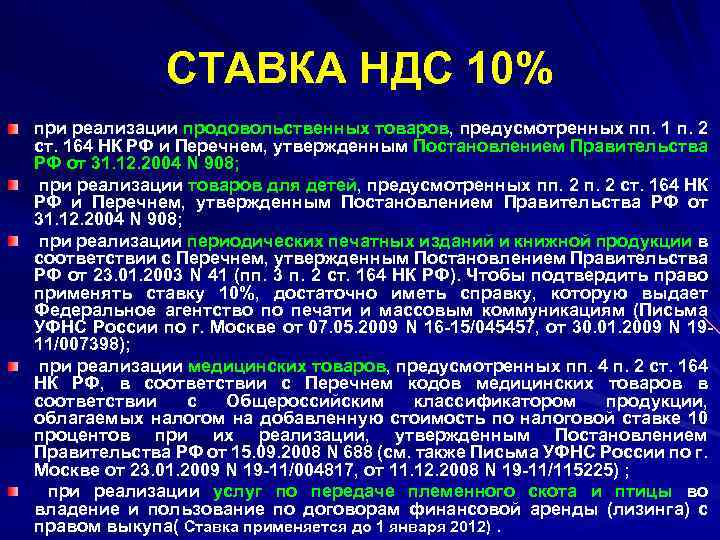

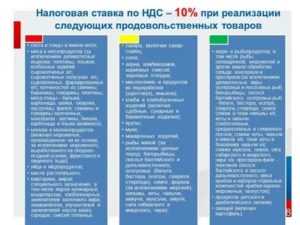

В соответствии со статьей 164 Налогового кодекса РФ при реализации продовольственные товары облагаются НДС по ставке 10 процентов. Перечень товаров приведен ниже:

- скот и птица в живом весе;

- мясо и мясопродукты (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного);

- молоко и молокопродукты (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

- яйцо и яйцепродукты;

- масло растительное;

- маргарин;

- сахар, включая сахар-сырец;

- соль;

- зерно, комбикорма, кормовые смеси, зерновые отходы;

- масло семян и продуктов их переработки (шротов(а), жмыхов);

- хлеб и хлебобулочные изделия (включая сдобные, сухарные и бараночные изделия);

- крупа;

- мука;

- макаронные изделия;

- рыба живая (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

- море- и рыбопродукты, в том числе рыба охлажденная, мороженая и других видов обработки, сельдь, консервы и пресервы (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продукты детского и диабетического питания;

- овощи (включая картофель).

Товары для детей из приведенного ниже списка также при реализации облагаются НДС по ставке 10 процентов:

- трикотажные изделия для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхние трикотажные изделия, бельевые трикотажные изделия, чулочно-носочные изделия, прочие трикотажные изделия: перчатки, варежки, головные уборы;

- швейные изделия, в том числе изделия из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными вставками) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп, верхняя одежда (в том числе плательной и костюмной группы), нательное белье, головные уборы, одежда и изделия для новорожденных и детей ясельной группы. Исключение составляют швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

- обуви (за исключением спортивной): пинетки, гусариковая, дошкольная, школьная; валяная; резиновая: малодетская, детская, школьная;

- кровати детские;

- матрацы детские;

- коляски;

- тетради и дневники школьные;

- игрушки;

- пластилин;

- пеналы;

- счетные палочки;

- счеты школьные;

- тетради и альбомы для рисования;

- альбомы для черчения;

- папки для тетрадей;

- обложки для учебников, дневников, тетрадей;

- кассы цифр и букв;

- подгузники.

Все статьи Налог на добавленную стоимость: реализация товаров для детей (Авдеев В.В.)

Налоговое законодательство по НДС содержит большое количество льгот, предоставляющих налогоплательщику определенные преимущества при уплате налога.В качестве льготы можно рассматривать и использование так называемой пониженной ставки налога в 10%, применяемой в отношении товаров социального назначения. К такой категории товаров, как известно, относятся не только продовольственные товары, но и товары для детей. Об особенностях НДС в части реализации детских товаров вы узнаете из настоящей статьи.

Представляется, что детские товары представляют собой особые товары, к которым любое государство, в том числе и Российская Федерация, предъявляет повышенные требования качества и безопасности. Кроме того, особенностью товаров для детей является тот факт, что налог на добавленную стоимость с их реализации продавцы уплачивают в бюджет исходя из ставки налога 10%. Такая льгота предусмотрена для детских товаров пп. 2 п. 2 ст. 164 Налогового кодекса Российской Федерации (далее — НК РФ).

Для справки.

Возврат налога и применение нулевой ставки

Если компания работает внутри страны, то, когда она приобретает товар, НДС рассчитывается и закладывается в стоимость по умолчанию. При продаже или перепродаже такого товара организация обязана начислить к уплате НДС по ставке 10% или 20% от стоимости. Лишь немногим организациям внутри страны предлагаются налоговые льготы. Чаще всего преференциями пользуются в особых экономических зонах и на территориях опережающего развития.

Но дело обстоит иначе, если организация расширяет свою географическую представленность и выходит на внешние рынки. Российские экспортеры не освобождаются от уплаты НДС, но им предоставляется налоговая преференция. Российский экспортер обязуется оплатить налог по ставке 0%. Помимо экспорта, согласно статье 151 Налогового Кодекса, преференция в виде нулевой ставки распространяется на несколько других таможенных операций, связанных с хранением.

Ситуация при продаже товара в России. Если планируется сбыт товара внутри страны, то сумма сделки составит 190 000 рублей, с учетом налога (20%) 38 000 рублей. От такой сделки необходимо перечислить в бюджет страны: 38 000 – 20 000 = 18 000 рублей. Прибыль от рассмотренной сделки — 40 000 рублей. Однако с учетом НДС к уплате чистая прибыль составит 22 000 рублей.

А теперь рассмотрим ситуацию с теми же исходными данными, но в случае продажи за рубеж — например, в Беларусь. Сумма продажи также составляет 190 000 рублей, однако при экспорте, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо нулевой ставки, организация также возвращает входной налог, который был уплачен при закупке. Таким образом, если доход организации составляет 40 000 рублей, можно рассчитать чистую прибыль. Для этого нужно прибавить возмещенный налог и получить величину чистой прибыли в размере 60 000 рублей.

Для чего маркируют «молочку»

Маркировка молока и продуктов из него поэтапно внедрялась государством с 1 июня 2021 года. По сведениям контролирующих органов, чаще всего подделывают сыр, творог и масло. Нелегальные изготовители не платят налоги, не соблюдают технические регламенты, санитарные нормы производства и хранения молокопродуктов, заменяют полезные животные жиры на некачественные растительные. Сделанные «теневыми» производителями молочные продукты несут опасность для здоровья потребителей. Честные фирмы, чья продукция подделывается, терпят финансовые и репутационные убытки.

Цель введения обязательной маркировки – очистить рынок от фальсифицированной «молочки» и увеличить собираемость налогов.

Процедура подтверждения НДС в 10%

Чтобы подтвердить право использования ставки НДС в 10%, компания, реализующая товар, должна пройти процедуру сверки присвоенного данной группе товаров кода – в Общероссийском классификаторе и утвержденном Правительстве Перечне кодов продукции, подлежащей налогообложению в данном размере.

Проходить верификацию кодов – крайне важно. Несвоевременное подтверждение права использования ставки НДС в 10%, часто оборачивается тем, что компания платит НДС по ставке 18%.

Несвоевременное подтверждение права использования ставки НДС в 10%, часто оборачивается тем, что компания платит НДС по ставке 18%.

Такие случаи возможны, если в документации на товар фигурируют иные коды, чем те, которые входят в список 10%, или же если они отсутствуют вовсе.

Где найти код для российских и импортных товаров?

главный источник кодовых сведенийставкам

ОКП содержит цифровые значения, которые присваиваются товарам всех категорий, и именно на основе этих данных и принимаются решения об отнесении продукции к той или иной ставке налогообложения.

Данный код должен содержаться в Сертификате на продукцию, национального или отраслевого стандарта либо технического условия, которое выдается в Комитете по стандартизации, сертификации и метрологии.

До начала 2017 г. в России действовал Общероссийский классификатор продукции (ОК 034-2014), по которому происходила верификация всех товаров российского происхождения.

С 1 января 2017 года Правительство РФ отменило его действие использованием новой редакции Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2), актуального на данный момент.

В соответствии с обновленным ОКПД2 в конце 2016 года был реализован и новый Перечень кодов видов товаров, подлежащих налогообложению по ставке 10% (Постановление Правительства № 1377 от 17 декабря 2016).

Что касается реализации товаров импортного происхождения, здесь принимается во внимание значение кода ТН ВЭД – если данные цифры имеются и в новом Перечне категорий, данный товар может облагаться налогом с 10%-ной ставкой. Примечательно, что подтверждение права использования ставки НДС в 10% происходит по единому регламенту для всех групп товаров, то есть схема верификации товаров детского питания и образовательных зданий не будет отличаться

Исключение составляет группа медицинских товаров

Примечательно, что подтверждение права использования ставки НДС в 10% происходит по единому регламенту для всех групп товаров, то есть схема верификации товаров детского питания и образовательных зданий не будет отличаться. Исключение составляет группа медицинских товаров.

Для медицинских товаров

Что касается пониженной ставки налогообложения для товаров медицинского назначения, здесь важно акцентировать на наличии специальной документации. Регистрационное удостоверение на лекарственные средства и товары медицинского назначения отечественного или зарубежного происхождения – главное основание для использования ставки НДС в 10%

Для аптечных товаров потребуется регистрационное удостоверение, выданное на конкретные позиции препаратов

Регистрационное удостоверение на лекарственные средства и товары медицинского назначения отечественного или зарубежного происхождения – главное основание для использования ставки НДС в 10%. Для аптечных товаров потребуется регистрационное удостоверение, выданное на конкретные позиции препаратов.

Специальное разрешение на применение лекарственных средств, будет необходимо, чтобы подтвердить пониженную ставку медицинских товаров, используемых в клинических исследованиях.

Документы всех указанных выше типов должны содержать максимально развернутые сведения о препаратах, а также полные данные об организациях, которым выдаются свидетельства и удостоверения.

Проводит и контролирует госрегистрацию лекарственных препаратов и прочих медицинских товаров федеральная служба по надзору в сфере охраны здоровья.

Перечень товаров облагаемых НДС по ставке 10 процентов

В основном НДС 10% распространяется на пищевые товары входящие в потребительскую корзину. Рассмотрим подробней, на какие товары НДС 10 процентов распространяется в соответствии с налоговым законодательством:

- Скот и птица поставляемые живьем для продажи с последующим забоем и переработкой или для иных нужд;

- Мясные продукты и мясо за исключением деликатесной продукции, включая различные копчености, телятину, варианты вырезки, консервацию деликатесного типа;

- Молочные продукты и пастеризованное, стерилизованное молоко – к этой категории относятся йогурты, мороженное, фруктовый лед и т.д.;

- Яйца и изделия на их основе;

- Растительное масло подсолнечное и прочих видов;

- Маргарин пищевые и продуктовые жиры для использования в кондитерском производстве, жиры для производства шоколада, топленых смесей;

- Соль и сахар;

- Зерновые культуры в очищенном или переработанном виде, отходы зерновых;

- Комбикорма на основе зерновые, смеси для корма животных;

- Мука, крупы;

- Макаронные изделия;

- Рыба живая кроме редких и относящихся к деликатесным типам. Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

- Морепродукты, сельдь, охлажденная и замороженная рыба, кроме редких видов и икорной продукции, крабов и ряда других деликатесных морепродуктов;

- Все виды овощей;

- Фрукты местного производства.

Обратите внимание, что если компания производитель работает на экспорт, с конечным пунктом поставки за пределами РФ, то к ней применяется нулевая ставка, так как НДС является внутренним налогом. Однако, экспортер все равно должен предоставлять нулевую отчетность, а также необходимые разрешения от таможенной службы и прочих органов в налоговую по адресу регистрации компании

Еще одной товарной группой попадающей под десятипроцентную ставку, является продукция разработанная для детей. В частности, в нее входят:

- Кроватки детские из дерева и продуктов деревообработки;

- Трикотажные изделия, одежда, изделия из овчины, кроличьего меха, нижнее белье;

- Обувь летняя, зимняя, специальная;

- Постельные принадлежности;

- Памперсы и ряд гигиенических средств;

- Швейные изделия;

- Школьные принадлежности – тетради, ручки, карандаши, краски, пеналы, счеты, линейки и т.д..

Сниженная ставка необходима, чтобы обеспечить, свободный с финансовой точки зрения доступ к товарам являющимся социально значимыми. В случае с детскими принадлежностями, данное правило нацелено на создание более выгодных условий покупки для родителей и специальных учреждений по уходу за детьми.

В каких еще случаях НДС 10 процентов?

Есть дополнительная товарная группа, на которую распространяется действие сниженной налоговой ставки. В частности, к ней относятся медицинские товары и принадлежности, расходные материалы, мебель и прочая продукция медицинского назначения, для эксплуатации в специализированных медучреждениях или же для лечения на дому.

Также данное правило распространяется и в отношении печатных изделий. Периодических изданий, книг, журналов и т.д. Исключения составляют книги, журналы, газеты содержащие информацию рекламного или эротического характера.

Десятипроцентный налог применяется в отношении услуг авиаперевозок внутри страны. При предоставлении медицинских и ряда других платных услуг имеющих высокую социальную значимость. Полный перечень продукции и услуг, можно уточнить, обратившись в отделение ФНС или на их сайте в электронном формате.

НДС на продукты питания со ставкой 10%

Многие продовольственные товары рассматриваются как социально значимые. С точки зрения законодательства под эти критерии попадает большинство наиболее популярных и употребляемых продуктов. Согласно НК РФ, такая продукция облагается по льготной ставке 10%. Список довольно обширен и состоит из следующих компонентов:

- мясные продукты, изделия из него;

- молоко и молочные изделия, продукция, изготовленная на основе молока (кефир, мороженое);

- яйца и яичные товары;

- разнообразные крупы, прочие зерна, кормовые смеси;

- масло растительное, маргарин, пищевые жиры, используемые при производстве продуктов питания;

- сахар, сахар-сырец;

- соль;

- мука и мучные изделия, включающие в себя макароны, хлебобулочную продукцию, за исключением некоторых видов кондитерских изделий;

- живая рыба, без учета рыбы ценных пород (осетровые, форель, лососевые);

- морепродукты, консервы, пресервы, сельдь, рыба замороженная и охлажденная, не считая ценных промысловых пород, а также изделий их икры, крабов, лангустов и прочих деликатесов);

- детские продукты питания;

- товары диабетического характера;

- овощи, в том числе картофель.

Список льготных продуктов питания, которые облагаются по ставке НДС 10%, обширен и разнообразен. Но большинство товаров, признанных деликатесными, продукцией социально значимой не признаются.

Для более точного определения и классификации продуктов питания в целях определения нужной ставки налога стоит обратиться не только к положениям НК РФ. Подробный список представлен и в утвержденном Правительством РФ перечне товаров продовольствия, налогообложение которых следует осуществлять по льготной ставке 10%.

Воспользовавшись информацией из этого списка можно более подробно ознакомиться с продуктами питания, по которым возможно льготное налогообложение. Так, не все сыровяленые колбасы считаются деликатесными, лишь те, которые относятся к высшему сорту.

|

Производство продуктов питания

Нередко при производстве товаров питания субъекты используют пониженную ставку реализации, закупая пищевое сырье по основной ставке 18%. Происходит это по причинам, что при изготовлении продуктов, дальнейшая продажа которых возможна с использованием 10-процентного НДС, присутствует полученное сырье от поставщиков по общей ставке. Законодательство особых требований не предъявляет. Однако при запросе в предоставлении объяснений налоговыми органами следует быть готовым предоставить соответствующую документацию. Наличие верно оформленных счетов-фактур от поставщиков позволяет в полной мере принять входящий НДС по сырью.

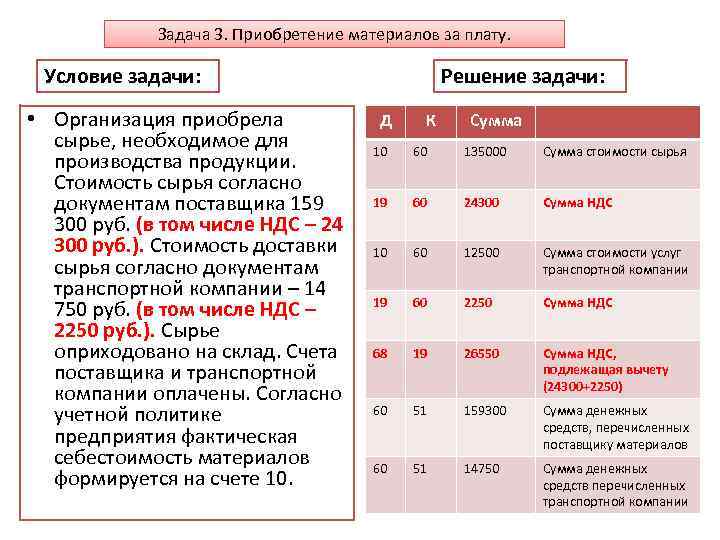

НДС на продукты питания: проводки

Пример. Организация «Восток» занимается производством хлебобулочных изделий. Реализация сдобы происходит по ставке 10% НДС. Для улучшения качества продукции принято решение использовать масло сливочное, полученное от поставщика. ООО «Восток» вправе учесть входящий НДС по маслу сливочному в полном объеме.

Дт 10 – Кт 62 – 10 000 рублей – закуп сливочного масла.

Дт 19 – кт 62 – 1 800 рублей – выделен налог из суммы закупа сырья.

Д62 – Кт 90-1 – 44 000 рублей – отгружена продукция покупателю.

Дт 90-3 – Кт 68 – 4 000 рублей – НДС с реализации.

Перечень товаров, попадающих под ставку НДС 10%

Власти РФ выступают за всестороннюю поддержку и развитие отечественного бизнеса. Этим целям служит ставка НДС в 10%. Льготная ставка действует на множество жизненно важные продукты.

Продовольственные товары

Многие продовольственные продукты попадают по ставку 10%:

- птицеводческая продукция, включая яйца;

- мясная продукция, исключая различные деликатесы в виде языка, телятины и так далее;

- растительные масла;

- сахар;

- молоко и все молочная продукция, исключая такие добавки, как фруктовый или ягодный лед;

- мука, хлебобулочная и макаронная продукция;

- овощи;

- изделия для детского и диетического питания;

- продукция, предназначенная для питания диабетиков;

- рыба и морепродукты, кроме деликатесов в виде ценных пород рыб, икры и так далее.

Товары для детей

Большинство продукции, которая предназначена для детей, облагается 10-процентным НДС:

- изделия из трикотажа, натуральной овчины, кролика;

- нижнее белье;

- обувь (за исключением спортивной);

- кровати, матрасы и подгузники;

- товары для школьников: книги, тетради и другие принадлежности;

- швейные изделия.

Медицинская продукция

К данной группе относятся все, без исключения, производители лекарственной продукции, включая фармацевтические средства, необходимые при стационарных научных разработках.

При этом, согласно примечанию 1 к Перечню №688, необходимо, чтобы медицинский товар был включён в Государственный реестр лекарственных средств. Также лекарственный препарат должен обязательно иметь собственное регистрационное удостоверение.

Печатная продукция

Все издающиеся книги по образованию, науке и культуре также облагаются налогом в размере 10%. Эти товары могут продаваться и в электронном виде в интернете, на магнитных носителях, по спутниковым каналам связи.

В письме Минфина РФ от 1 августа 2012 N 03-07-11/213 указано, что по ставке 10% НДС могут продаваться журналы, сборники и бюллетени, выпущенными информационными агентствами.

В остальных случаях ставка НДС составляет 18%. К этой категории не относятся издания рекламного или эротического характера.

Племенной скот

Крупный и мелкий рогатый скот и остальные типы племенных животных, включая лошадей и свиней облагаются налогом в 10%. К группе также относятся племенные яйца и эмбрионы, взятые от племенного скота.

Также ставка в 10% используется в случаях передачи скота и птиц согласно договорам лизинга с последующим правом выкупа (статья 26.3 Закона от 5 августа 2000 года № 118-ФЗ).

Авиаперевозки

С июля 2015 года авиаперевозки внутри страны облагаются 10-процентным НДС. Закон действителен как и при обычных, так и чартерных рейсах. Исключение составляют перелеты из Крыма и Севастополя в остальные регионы РФ, и в обратном направлении. Такие перелеты не облагаются НДС.