- Как отражать в балансе депонированную зарплату

- Бухгалтерский учет

- Порядок заполнения книги учета

- Порядок выплаты

- Когда платить НДФЛ?

- Депонирование заработной платы

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Что такое депонированная заработная плата (ДЗП)

- Депонирование никто не отменял!

- Что делать, если за зарплатой не явились

- Общая схема выплаты депонированной зарплаты

- Проводим инвентаризацию расчетов

Как отражать в балансе депонированную зарплату

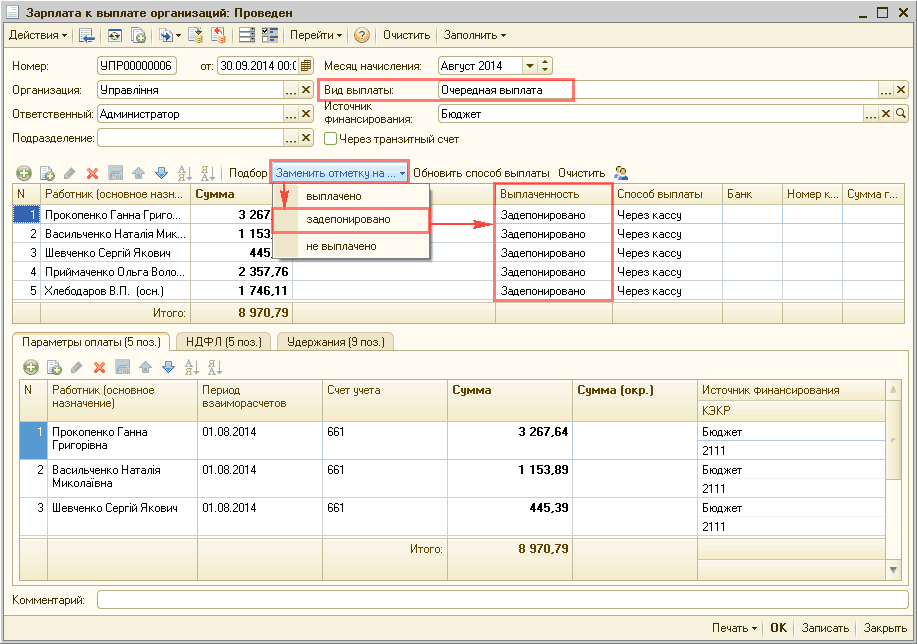

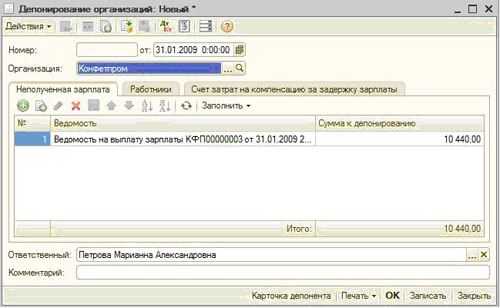

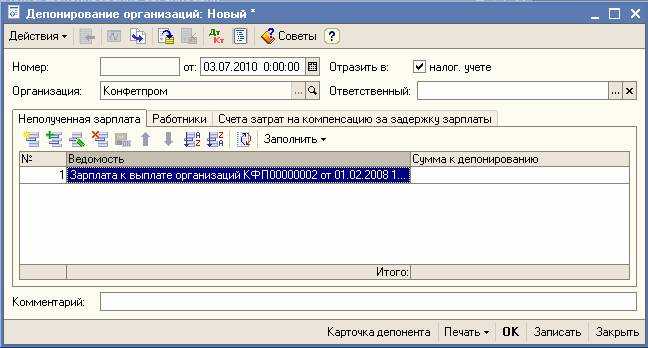

Как оформить депонирование

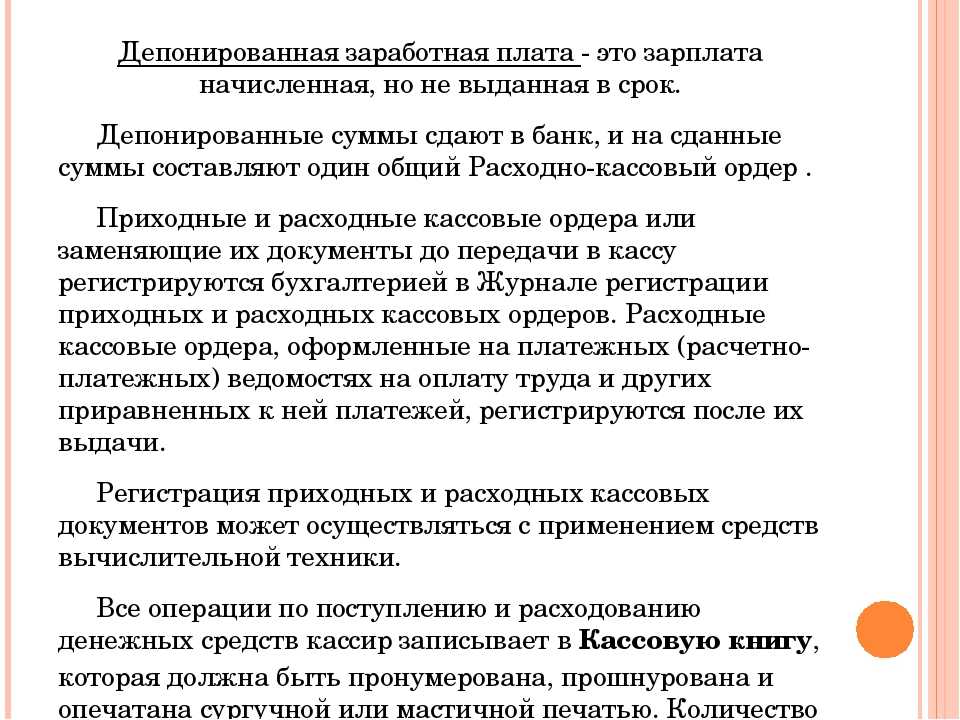

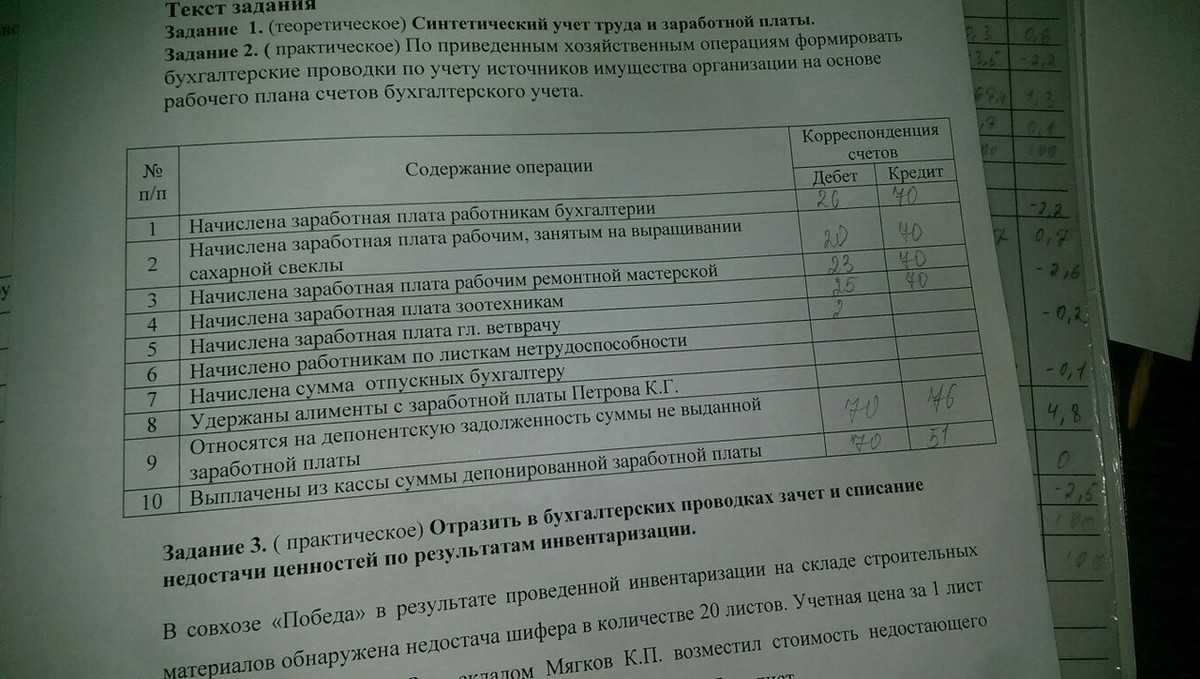

По истечении 3 дней, установленных для выдачи заработной платы, кассир должен построчно проверить в расчетно-платежной ведомости расписки в получении денег и суммировать выданную заработную плату. Напротив фамилий тех, кто не получил заработную плату, в графе «Деньги получил» (при выдаче денег по форме N Т-49) или «Подпись в получении» (при выдаче денег по форме N Т-53) он ставит штамп или пишет от руки «Депонировано». Учет расчетов с депонентами (сотрудниками, чья заработная плата была депонирована) ведут в книге учета депонированной заработной платы или специальном реестре. Книга депонентов открывается на год. В книге учета депонированной заработной платы каждому депоненту отводится отдельная строка, в которой необходимо указать его табельный номер, фамилию, имя и отчество, депонированную сумму. Депонированные суммы нужно сдать в банк и на сданные суммы составить один общий расходный кассовый ордер. Депонированная заработная плата выдается сотрудникам по расходному кассовому ордеру. Дата и номер расходного кассового ордера указываются в книге депонентов или реестре депонированной заработной платы.

Как отразить депонирование в учете

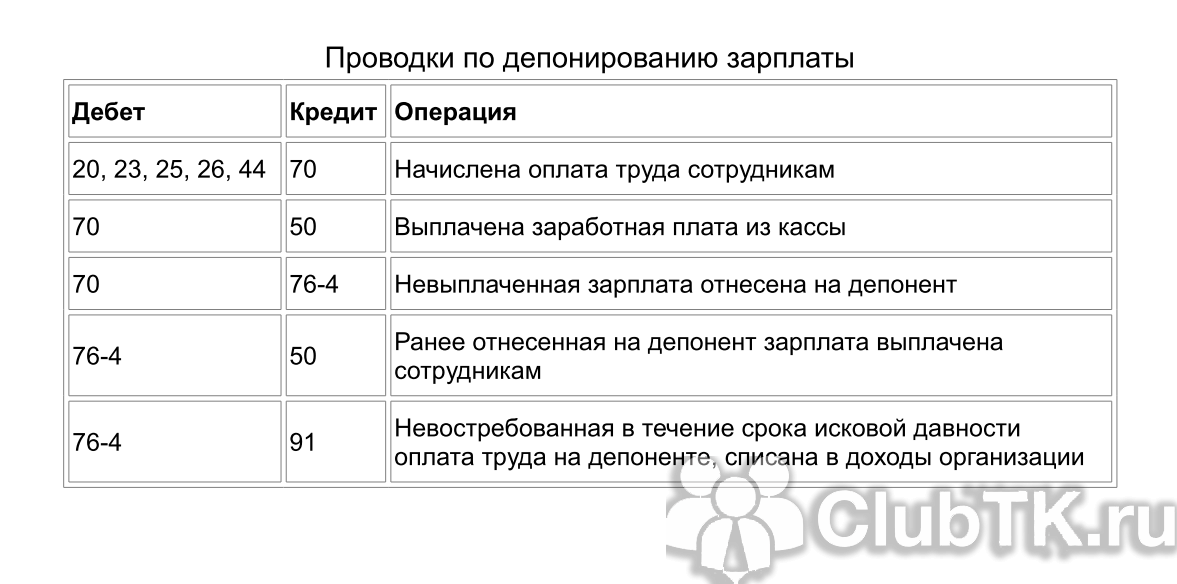

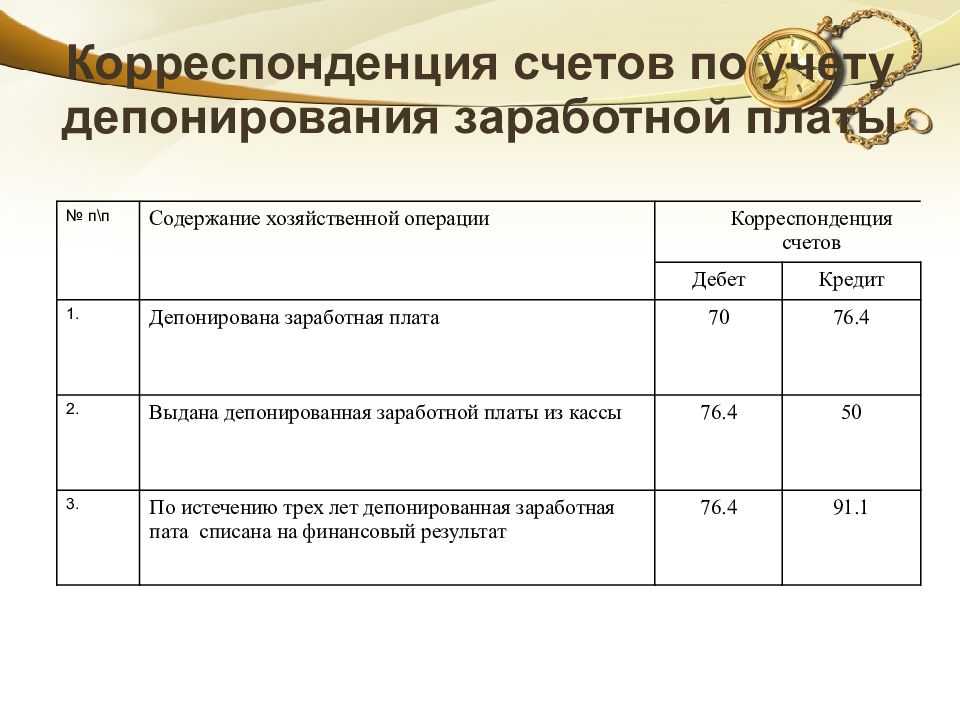

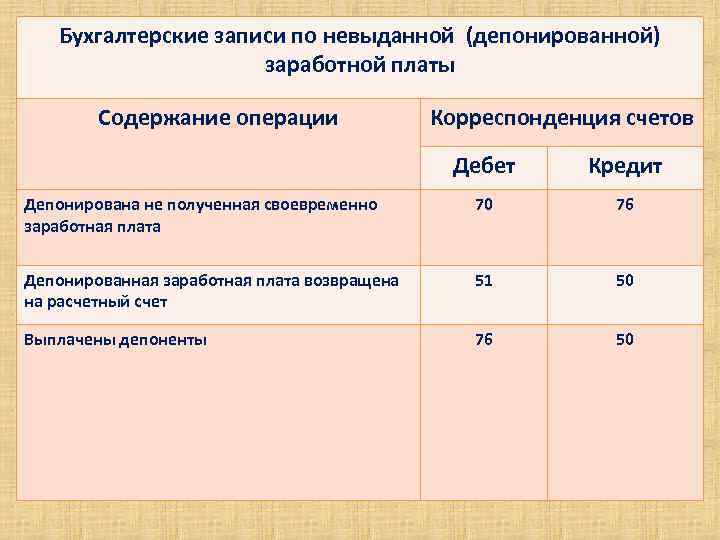

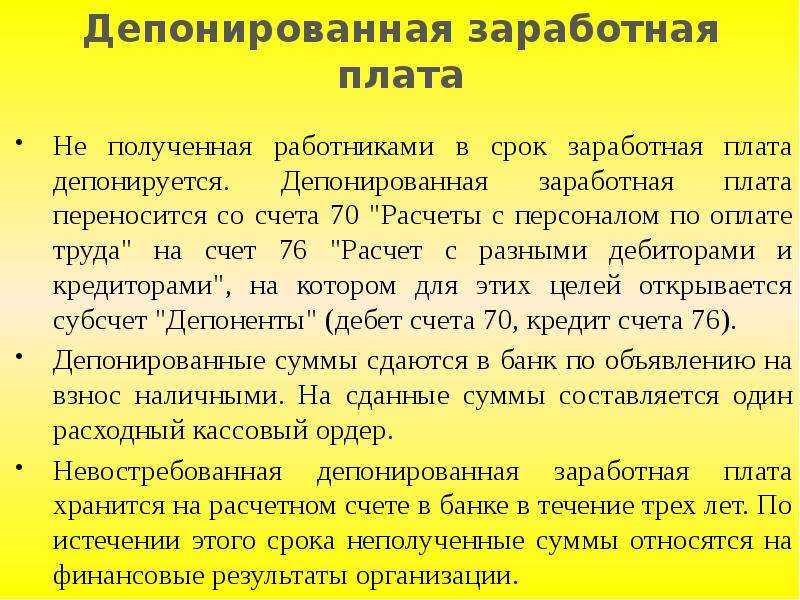

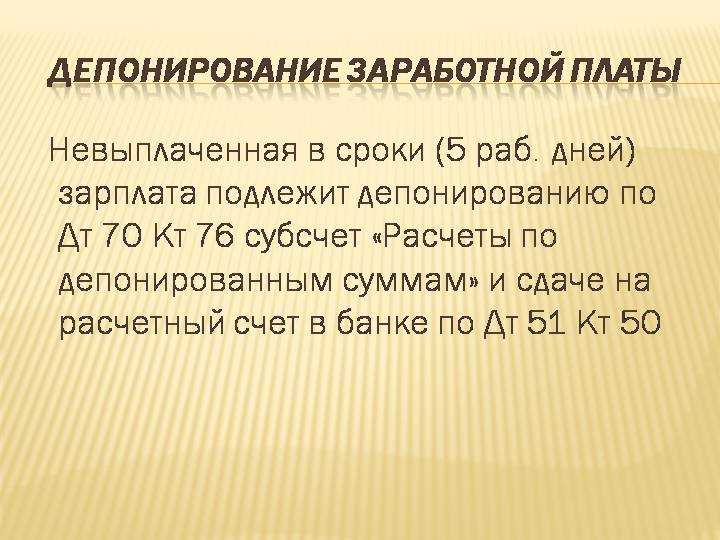

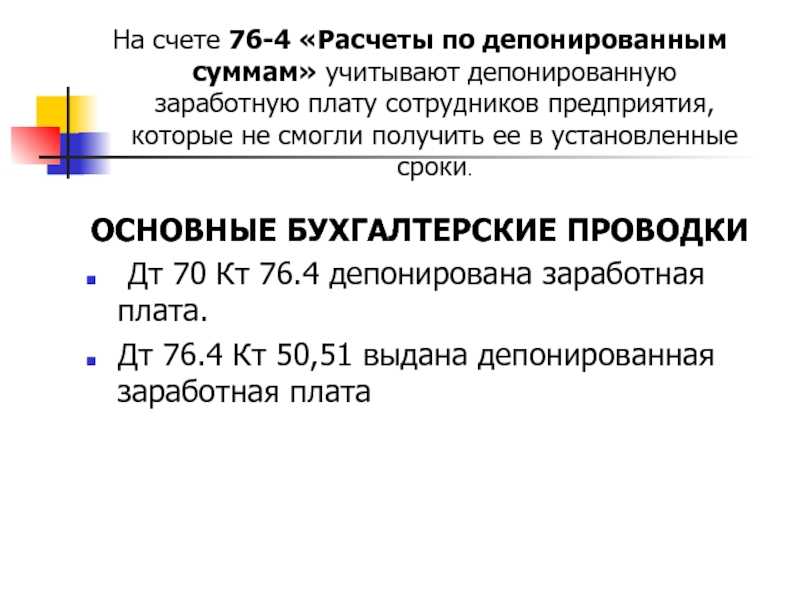

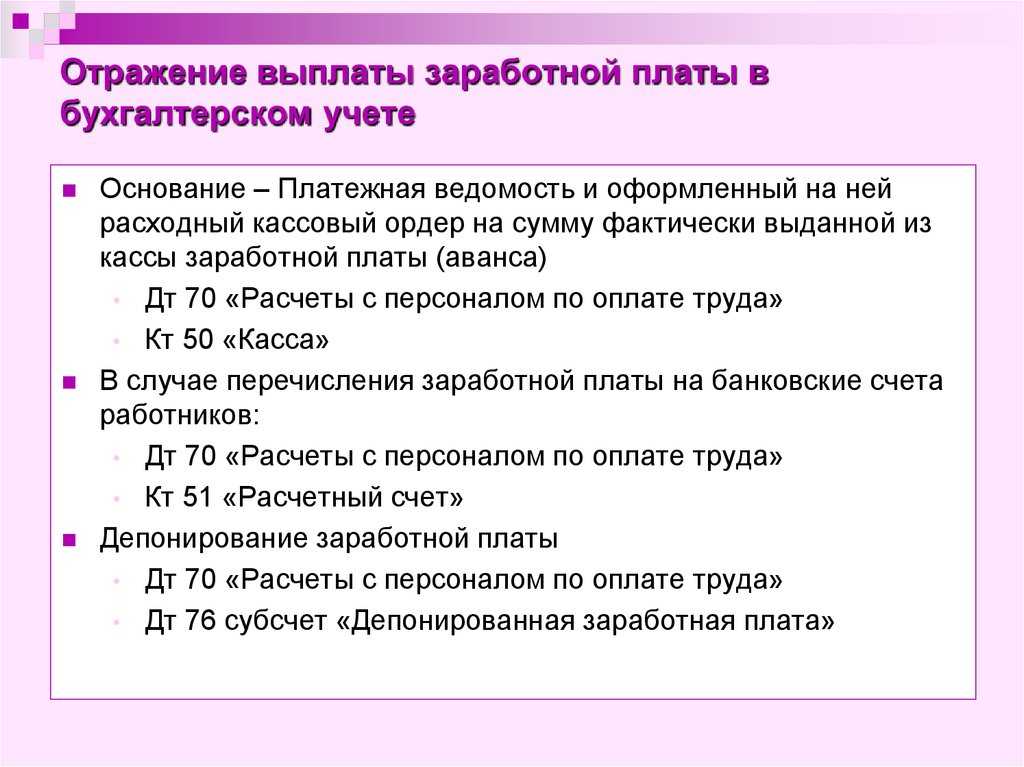

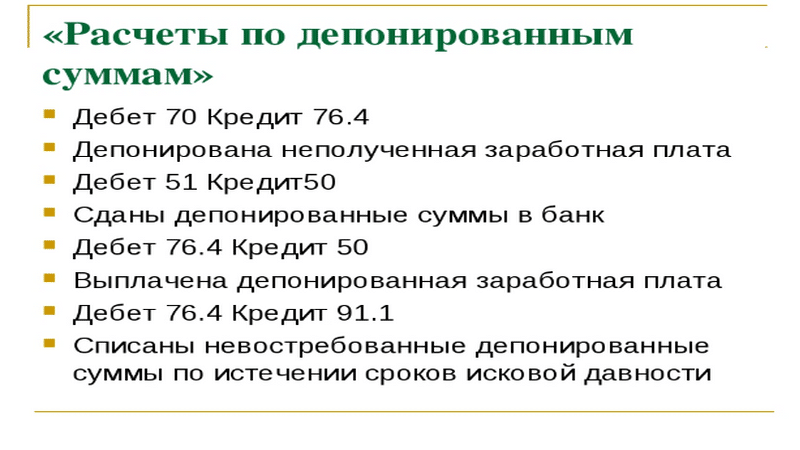

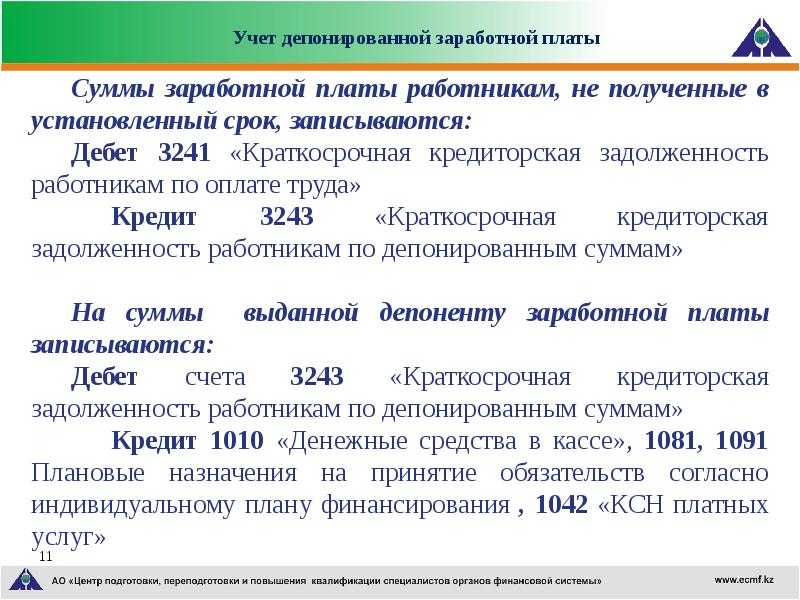

Сумму депонированной зарплаты учитывают по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 4 «Расчеты по депонированным суммам». В балансе по строке 625 отражают кредитовое сальдо по этому счету, не погашенное на отчетную дату. Депонирование заработной платы отражают проводками: Дебет 70 Кредит 76-4 — депонирована не полученная работниками заработная плата; Дебет 51 Кредит 50 — депонированная заработная плата внесена на расчетный счет

Обратите внимание: налог на доходы физических лиц с депонированной заработной платы в бюджет не уплачивается (разд. VIII Методических рекомендаций налоговым органам о порядке применения главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации)

При выдаче депонированной заработной платы в учете делаются записи: Дебет 50 Кредит 51 — получены денежные средства в банке на выдачу депонированной заработной платы; Дебет 76-4 Кредит 50 — депонированная заработная плата выдана сотрудникам.

Пример. В ноябре отчетного года сотрудникам основного производства ООО «Пассив» начислена заработная плата в сумме 9600 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 1200 руб. Сотрудник «Пассива» Иванов из-за болезни заработную плату за ноябрь не получил. Ему было начислено 2700 руб. Сумма налога на доходы, подлежащая удержанию с заработной платы Иванова, составляет 350 руб. Заработная плата должна быть выдана Иванову в сумме 2350 руб. (2700 — 350). В ноябре бухгалтер «Пассива» должен сделать записи: Дебет 20 Кредит 70 — 9600 руб. — начислена зарплата за ноябрь; Дебет 70 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц» — 1200 руб. — удержан налог на доходы физических лиц с заработной платы, начисленной сотрудникам организации. В день выдачи заработной платы бухгалтер «Пассива» должен сделать записи: Дебет 50 Кредит 51 — 8400 руб. (9600 — 1200) — оприходованы денежные средства, снятые с расчетного счета на выдачу заработной платы за ноябрь; Дебет 70 Кредит 50 — 6050 руб. (8400 — 2350) — выдана заработная плата сотрудникам «Пассива» (за исключением Иванова); Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51 — 850 руб. (1200 — 350) — перечислен в бюджет налог на доходы физических лиц (за вычетом налога, начисленного с заработной платы Иванова). В день депонирования заработной платы бухгалтер «Пассива» должен сделать записи: Дебет 70 Кредит 76-4 — 2350 руб. — депонирована заработная плата Иванова; Дебет 51 Кредит 50 — 2350 руб. — депонированная заработная плата Иванова сдана на расчетный счет в банк. Предположим, что Иванов в отчетном году зарплату не получил. В этой ситуации сумма его заработной платы в размере 2350 руб. должна быть указана по строке 625 баланса за отчетный год.

Если депонированная заработная плата не была востребована работником в течение трех лет, то ее включают в состав прочих доходов. Такую операцию следует отразить записью: Дебет 76-4 Кредит 91-1 — невостребованная заработная плата включена в состав прочих доходов. В этой ситуации задолженность по списанной зарплате не отражают.

Бухгалтерский учет

В бухгалтерском учете эти суммы отражаются следующими проводками:

|

Код проводки |

Расшифровка кода |

|

Дт 70 Кт 76.4 |

Депонирование средств |

|

Дт 51 Кт 50 |

Возврат депонированных денег в банковское учреждение |

|

Дт 50 Кт 51 |

Выдача депонированных средств по требованию организации в ее кассу |

|

Дт 76.4 Кт 50 |

Выплата депонированной зарплаты |

Порядок заполнения книги учета

В соответствующей учетной книге операции, связанные с оборотом депонированной заработной платы отмечаются следующим образом:

- начисление зарплаты (проводки — Дт 20 Кт 70);

- перечисление НДФЛ (Дт 70 Кт 68.3);

- перечисление НДФЛ (Дт 68.3 Кт 51);

- получение денег для выдачи заработной платы (Дт 50 Кт 51);

- выплаты зарплаты (Дт 70 Кт 50);

- депонированные средства (Дт 70 Кт 76.4);

- возврат депонированных денег в банковское учреждение (Дт 51 Кт 50);

- списание задолженности, которая не была востребована (Дт 76.4 Кт 91.1);

- перечисление банком депонированных средств по требованию организации (Дт 50 Кт 51);

- получение работником положенной суммы (Дт 76.4 Кт 50).

Книга храниться на предприятии в течение пятилетнего срока.

Порядок выплаты

Выдача неполученной заработной платы проводится по письменному (заявление на имя руководителя) либо устному требованию работника. Если лимита хватает, то депонированные деньги хранятся в кассе, если нет, — их отвозят обратно в банк. Лимит устанавливается руководством организации, в соответствии с указаниями ЦБ Федерации.

Если средства находятся в кассе, их выдают сотруднику сразу же по его обращению. Когда лимит превышен, то зарплату ему отдадут совместно с первыми же запланированными выплатами. Если же работник не желает ждать и требует деньги незамедлительно, тогда предприятие обращается с запросом в банковское учреждение о переводе необходимых денежных средств.

После получения зарплаты работником, кассир выписывает рассчетно-кассовый ордер на его имя о выплате неполученной заработной платы. Бухгалтер отражает даты и номера ордеров в книге депонентов. На расходнике свои подписи ставят главный бухгалтер и начальник.

Депонированная зарплата выплачивается в полном объеме. Если это не так, то сотрудник может пожаловаться трудовой инспекции, в соответствии с Трудовым кодексом.

Если выплата не произойдет в течение трех месяцев, работник может обратится с соответствующим исковым заявлением в суд.

Когда платить НДФЛ?

НДФЛ удерживается при непосредственно выплате денежных средств работникам, перечисляется в бюджет в этот же день или на следующий.

Что считать датой фактической выплате зарплаты, если за ней не явился работник в установленный срок, и она депонирована?

Один из простых и удобных вариантов — это удержать НДФЛ со всей суммы заработной платы, которая предназначена для выдачи персоналу, и сразу перечислить в бюджет по одной платежке. В том числе включить и подоходный налог с депонированных сумм.

Такой способ позволит правильно заполнить отчетность (6-НДФЛ) и не вызовет лишних проблем для бухгалтерии предприятия.

Такой вариант возможен, если получится подтвердить, что доход признан выплаченным в момент депонирования. В этом есть смысл, ведь зарплата депонируется на непредвиденный срок, она может быть в любой момент выдана работнику, эти средства принадлежат уже работнику, просто они временно хранятся у работодателя до дня выдачи.

Минфин подтверждает, что такой выриант удержания НДФЛ в момент депонирования возможен, но официальных подтверждающих писем нет. Однако могут возникнуть проблемы с ФНС.

Другой, более проблемный, но и более правильный вариант — удерживать подоходный налог при непосредственной выдачи депонированных средств на руки сотруднику. В этом случае датой фактической выплаты признаем непосредственный день получения работником денег на руки.

В этой ситуация НДФЛ нужно отнять в день выдачи денег и перечислить его в бюджет по отдельной платежке в этот же день или на следующий.

Удерживать налог при непосредственной выдаче депонированной заработной платы более правильно, ведь если зарплата депонирована, то деньги не выплачены, а, значит, и основания для удержания НДФЛ нет до того момента, пока человек не получит средства на руки. Тем более, что для налоговой деньги, поступившие раньше дня выплаты дохода физическому лицу, не считаются налогом.

Однозначного ответа в законодательстве нет, говорится лишь о том, что удержание налога прозводится в день фактической выплаты, не уточняя, какая дата признается таковой в случае депонирования.

Депонирование заработной платы

В тех случаях, когда заработанное вознаграждение не перечисляется на банковскую карточку работника безналичным способом, а выдается в кассе, всегда могут сложиться ситуации, когда деньги готовы к выдаче, но человек не смог явиться за ними в назначенное время. Причины могут оказаться различными: отсутствие по болезни, вследствие командировки или вызванное другими обстоятельствами. Как в таких случаях должен поступить кассир или бухгалтер?

Не важно, когда именно представитель персонала должен был получить на руки и не получил свои «кровные», бухучет по з/п должен касаться того месяца, когда ее начислили, как это утверждается в п. 5 ПБУ 1/2008

Бухгалтерские процедуры разделяются на три части: начисление, депонирование и выплата депонированной з/п.

На первом листе этого документа обязательно проставляется дата, когда он сформирован и выдается з/п. Период, который можно держать финансовые средства в кассе фирмы, а значит, время на их получение сотрудниками, ограничены источником финансов, предназначенных на выплату трудового вознаграждения:

- деньги поступили из банка – с даты поступления, включая и этот день, средства можно держать в кассе не долее 5 дней, затем их придется возвратить обратно в банк;

- в качестве з/п используется наличность от выручки – эти деньги остаются финансовым кассовым лимитом, поэтому должны быть сняты по истечении рабочего дня, если сумма оказывается больше разрешенного кассового остатка; зарплату при этом нужно выплатить в течение текущего дня.

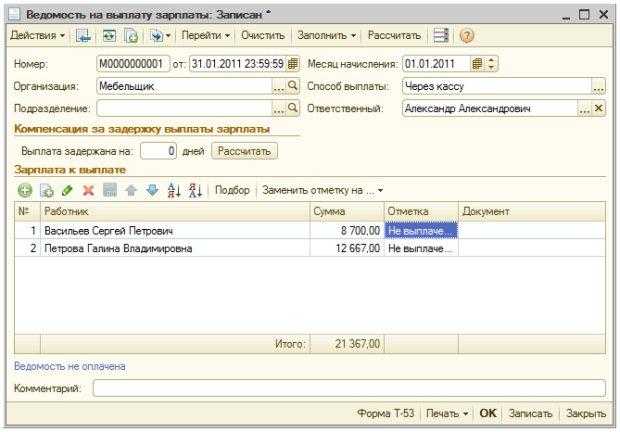

- Для подтверждения получения денег сотрудниками в ведомостях предусмотрены соответствующие графы: 23 – «Деньги получил» в платежной ведомости и 5 – «Подпись в получении денег» в расчетно-платежной. Если по истечении разрешенного времени после открытия ведомости подписей сотрудников в этих графах не появилось, бухгалтер прикладывает специальный штамп либо пишет в них «Депонировано».

- Внизу ведомости указываются отдельно и подсчитываются выданные и депонированные з/п, они должны совпадать с общим итогом, в чем кассир (бухгалтер) и расписывается в ведомости.

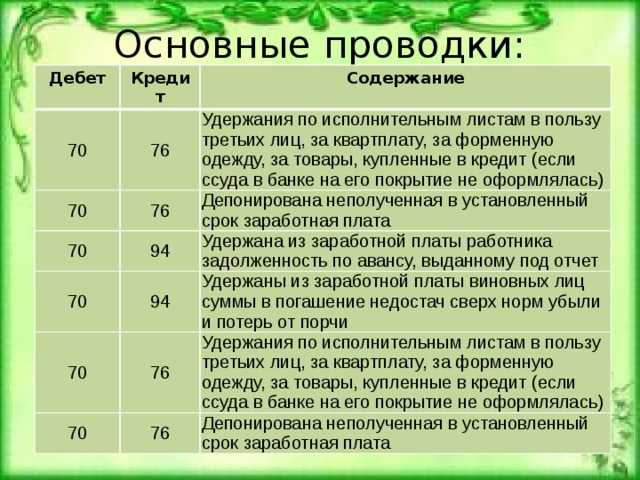

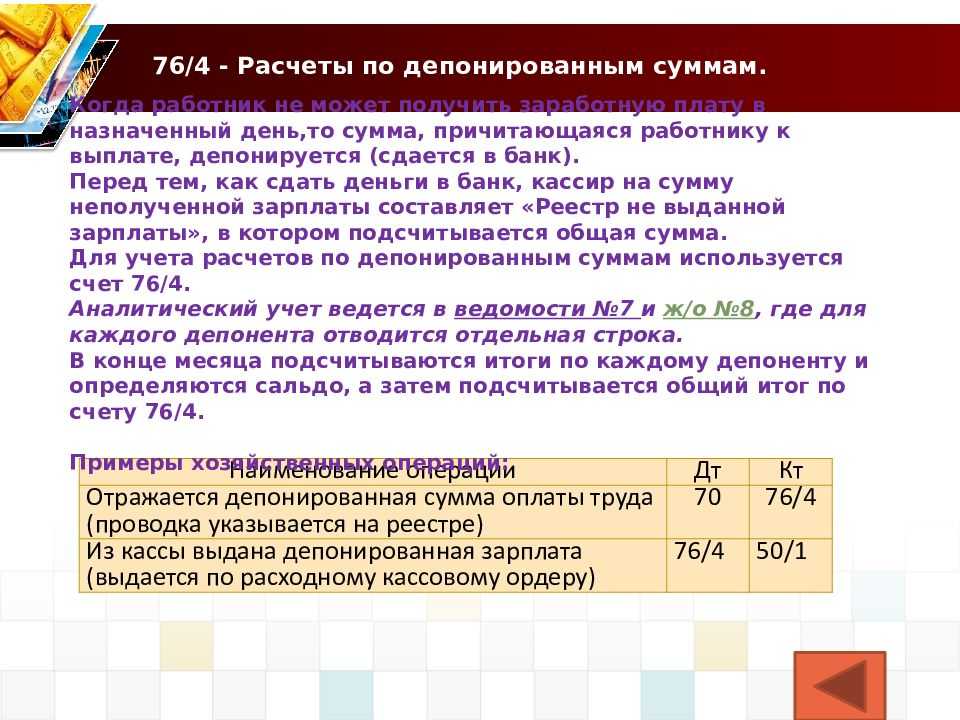

Заработная плата относится к общему составу расходов по обычному виду деятельности независимо от времени ее выплаты. Ее учитывают по дебету счетов в учете затрат в установленной корреспонденции с кредитом счета 70. Сумму, подвергшуюся депонированию, учитывают на субсчете «Расчеты по депонированным суммам» счета 76 (Д70 К76-4).

Выплата налога НДФЛ производится в соответствии с видом выданной суммы. Если речь идет о начислении заработной платы, тогда отчисления, предназначенные для НДФЛ, берут в день предоставления зарплаты, то есть не в день ее фактического получения сотрудником организации.

Чрезмерные превышения могут быть зафиксированы только в дни заработной платы, пособий и премий. Если произошло так, что работник по какой-либо причине не смог явиться и забрать свои деньги, лишние средства должны быть отправлены в банк, а ведомость по выдаваемой зарплате нужно закрыть.

Эти работодатели не придерживаются консервативных взглядов, но используют некоторый расчет. В организации с небольшим штатом сотрудников приходится нести убытки за обслуживание карт. Поэтому при выплатах через кассу часто приходится проводить процедуру депонирования заработной платы тем сотрудникам, которые по каким-либо причинам не успели получить ее в срок.

Если производится выдача компанией заработной платы, прошедшей депонирование из наличных денег от выручки, тогда удержание НДФЛ производиться при фактическом получении денег сотрудником. На следующий день после выплаты налог должен быть перечислен.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

3 стартмани

Что такое депонированная заработная плата (ДЗП)

Чтобы понять суть депонированной заработной платы, сначала нужно разобраться в терминах депонирование и заработная плата.

Депонирование означает процесс хранения. Депонирование в банке – хранение свободных денег.

Заработная плата – сумма, выплачиваемая в денежном эквиваленте работнику, за объём выполненной работы согласно трудового договора.

Сотрудники организаций могут получать зарплату 2 способами – на карту или наличным расчетом. Если организация платит наличными, то требуется выделить сейф для хранения денег. Сейф обязательно должен запираться на ключ. Ключ в единственном экземпляре находится исключительно у кассира, а дубликат у руководителя организации.

Кассовые операции отражают движение денежных средств. Их осуществляют банки и другие организации и предприятия.

К термину «кассовые операции» относят:

- Получение денег от поставщиков;

- Перечисление сумм поставщикам;

- Получение выручки от продажи товаров;

- Оплата труда сотрудников;

- Выплата депонированных средств.

Кассовые операции необходимо правильно оформлять.

Кассир должен заполнить ряд документации, в который входят:

- Кассовая книга – книга, в которой регистрируются операции по наличным средствам;

- Расчетно-платежная ведомость – документ, по которому сотрудникам выплачивают зарплату;

- Приходный кассовый ордер – документ, который показывает, сколько поступило денег в кассу;

- Расходный кассовый ордер (РКО) – документ, который показывает, сколько было выдано денег из кассы.

Также нужно отметить необходимость проведения ревизионных мероприятий.

Ревизия кассы – это контроль над правильностью и законностью осуществления манипуляций с наличными средствами.

Ревизия проводится внепланово специально назначенной комиссией. В назначенные сроки комиссия пересчитывает деньги и проверяет ведение всей документации.

Кассир может выдавать зарплату только в присутствии сотрудника, получающего зарплату. Посторонних лиц не может быть. Работник должен обязательно расписаться о получении зарплаты.

Но бывают ситуации, когда сотрудник по объективным причинам не может присутствовать на работе и получить зарплату. Тогда кассир в расчетной ведомости напротив фамилии работника пишет слово «депонировано» и заполняет РКО. Гл. бухгалтер должен следить за правильностью оформления документации.

Таким образом, депонированная заработная плата – денежная выплата, не полученная сотрудником по разным обстоятельствам.

Важно отметить, что сумма считается депонированной, если сотрудник по собственным причинам не смог получить зарплату. Причины могут быть следующие: отпуск, командировка, болезнь и т

д. Если причина в работодателе, то это нарушает трудовое законодательство и может нести административную или даже уголовную ответственность.

Речь о ДПЗ может идти только в случае, если выдача зарплаты осуществляется наличными деньгами. Если работники получают зарплату на банковскую карту, то вопрос депонирования отпадает, так как все средства поступают в срок напрямую на счет сотрудника.

Также следует сказать, что налоговые расчеты и прочие взносы не имеют отношения к депонированию, так как такие расчёты проводятся во время начисления зарплаты, а не во время получения. НДФЛ перечисляют не позднее того дня, когда банк переводит в кассу организации деньги на оплату труда.

Необходимо выполнить 3 проводки:

- Д50 К51 – поступили деньги из банка;

- Д68.01 К51 – перечислен НДФЛ;

- Д69 К51 – перечисления в социальные фонды.

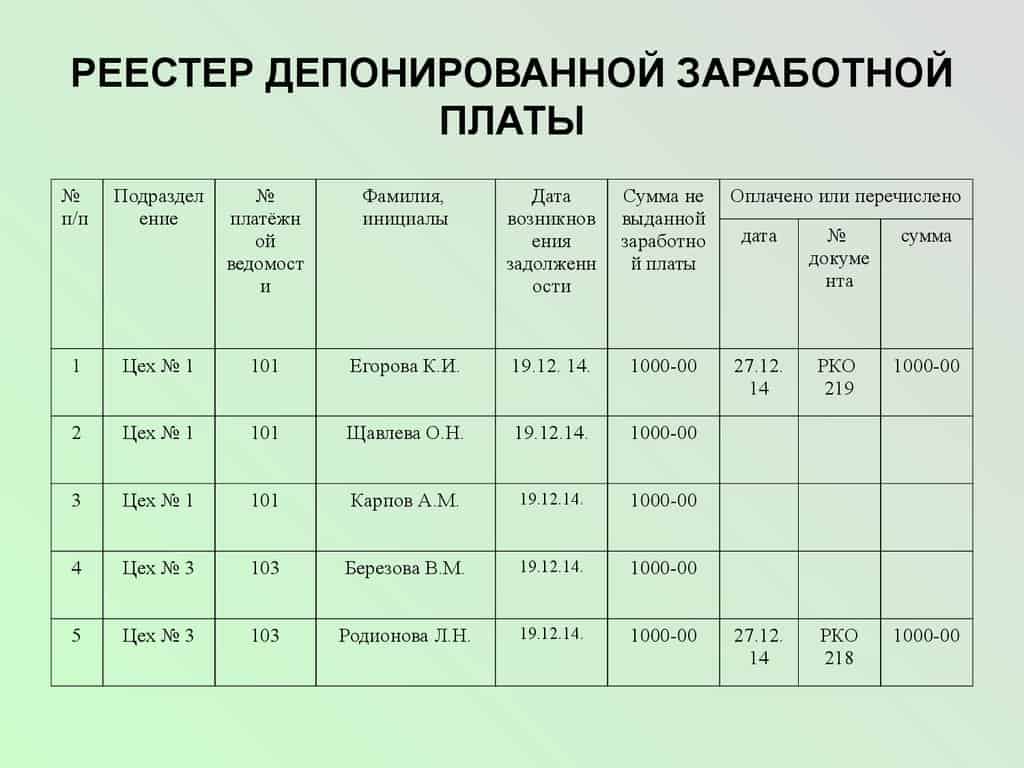

Появление ДЗП необходимо отразить в реестре депонентов. Строго утвержденной формы заполнения данного реестра нет. Оформить его можно в свободной форме, соблюдая наличие реквизитов, показанных в таблице 1.Таблица 1. Реквизиты для заполнения реестра депонентов

Депонирование никто не отменял!

Ранее при наличии в кассе не полученных в срок выплат заработной платы, стипендий и других сумм кассиру в последний день их выдачи следовало совершить следующие действия:

-

в расчетно-платежной ведомости (платежной ведомости) проставить оттиск печати (штампа) или сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги;

-

подсчитать и записать в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию;

-

сверить указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости);

-

проставить свою подпись на расчетно-платежной ведомости (платежной ведомости) и передать ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

Такие требования содержались в абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У до внесения в него изменений, предусмотренных Указанием ЦБ РФ от 05.10.2020 № 5587-У, которое вступило в силу 30.11.2020.

После этого многие бухгалтеры стали задаваться вопросом: надо ли вообще депонировать не полученные в срок выплаты, а также вести их учет на счете расчетов с депонентами? Давайте разбираться.

Депонирование выплат предполагает отражение их как неполученных в учетных документах и бухгалтерском (бюджетном) учете. Причем это касается только выплат, которые выдаются из кассы наличными.

Действующие положения инструкций по организации и ведению учета в образовательных учреждениях предусматривают использование счета 0 304 02 000 «Расчеты с депонентами» для отражения сумм оплаты труда, стипендий, пособий, пенсий, компенсаций, не полученных в установленный срок (п. 270 Инструкции № 157н, п. 107 Инструкции № 162н, п. 137 Инструкции № 174н, п. 165 Инструкции № 183н).

Продолжительность срока выдачи наличных денег на указанные выплаты определяется руководителем учреждения и не может превышать пяти рабочих дней (включая день получения наличных денег со счета) (пп. 6.5 п. 6 Указания № 3210-У).

Бухгалтерские записи по отражению в учете операций по депонированию выплат формируются на основании расчетно-платежной (ф. 0504401) или платежной (ф. 0504403) ведомости, а также реестра депонированных сумм (ф. 0504047). Об этом говорится и в инструкциях по ведению бухгалтерского учета, и в Приказе Минфина РФ от 30.03.2015 № 52н, которым установлен порядок формирования названных документов.

Согласно ему в формах расчетно-платежной ведомости (платежной ведомости) предусмотрено проставление кассиром напротив фамилий работников и иных лиц, которые не получили зарплату, стипендию и другие выплаты в предусмотренный срок, отметки «Депонировано».

Таким образом, исключение аналогичных норм из абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У не влияет на порядок заполнения названных ведомостей. В них по-прежнему приводится информация о суммах, которые подлежат депонированию и отнесению на счет 0 304 02 000.

Далее хотелось бы отметить, что учреждение вправе хранить определенные суммы наличных средств в кассе, соблюдая лимит кассы. Согласно п. 2 Указания ЦБ РФ № 3210-У денежные средства сверх установленного лимита должны быть переданы в банк.

Поэтому если сумма депонированных выплат превышает лимит кассы, то наличные деньги сдаются в банк для зачисления на лицевой счет образовательного учреждения. Внесение средств осуществляется на основании расходного кассового ордера (ф. 0310002), квитанции к объявлению на взнос наличными (п. 92 Инструкции № 162н, п. 114 Инструкции № 174н, п. 117 Инструкции № 183н).

Что делать, если за зарплатой не явились

Контролирующими органами установлены жесткие рамки, ограничивающие длительность срока выдачи заработной платы. В случае отсутствия одного из работников в период выдачи денежных средств, бухгалтеру компании необходимо сделать специальную отметку в кассовом ордере. Депонированные средства возвращаются на расчетный счет предприятия. Далее эти деньги могут быть использованы для выдачи сотруднику, после получения соответствующей заявки.

Согласно установленным правилам, длительность срока, установленного для востребования неполученной заработной платы, составляет три года. В течение данного отрезка времени работник компании должен обратиться в бухгалтерский отдел. При нежелании работодателя осуществить выдачу финансовых средств, работник имеет полное право подать исковое заявление в суд. Если в течение вышеуказанного срока деньги не были востребованы работником, то данные средства превращаются в дополнительный доход компании. Это означает, что данная сумма не подлежит выдаче работнику. Данные правила зафиксированы в сто девяносто шестой статье Гражданского Кодекса.

Давайте рассмотрим, как выглядит проводка суммы заработной платы, которая осталась невостребованной сотрудниками:

Д76 (Расчет по депонированной сумме) – К91 (Списание финансовых средств на основании истечения срока исковой давности).

Рассматриваемый процесс требует высокой концентрации внимания, поскольку любое допущение ошибки может стать причиной возникновения конфликта между работодателем и сотрудником компании. В действующем законодательстве говорится о том, что право получения оплаты за выполнение трудовых обязательств защищается Трудовым Кодексом.

По мнению экспертов, бухгалтеру компании не следует спешить с оформлением документов о депонированной заработной плате. Перед этим шагом необходимо узнать о причинах отсутствия труженика в день выдачи заработной платы. Кассиру компании рекомендуется лично связаться с работником и напомнить о выдаче финансовых средств. Специалисты рекомендуют стараться избегать тех ситуаций, когда зарплата остается невостребованной.

В случае возникновения конфликта с работником, последний имеет право обратиться в трудовую инспекцию или суд для защиты своих интересов. Как правило, данные службы становятся на сторону труженика, что оборачивается штрафными санкциями в отношении администрации компании. В подобной ситуации, суд может обязать директора фирмы произвести выплату всей причитающейся суммы и добавить финансовую компенсацию. Размер компенсации рассчитывается на основе ставки, установленной Центральным Банком.

Депонированную зарплату компания может выдать работнику в любой день, а не тянуть до следующих сроков выплаты заработка

Депонированную зарплату компания может выдать работнику в любой день, а не тянуть до следующих сроков выплаты заработка

Общая схема выплаты депонированной зарплаты

Существует некоторый алгоритм действий работника и бухгалтера в подобной ситуации:

- Если в течение трех банковских дней, деньги, отведенные на выплату зарплаты сотрудникам, не расходуются и остаются в кассе предприятия, бухгалтер напротив каждой “отсутствующей” фамилии должен поставить отметку “депонировано”.

- По истечению трёх дней, бухгалтер, сверив деньги по расчетной ведомости выдачи зарплаты, сдает их в банк.

- Если возникает ситуация, когда сотрудник вовремя не успел получить “кровно заработанные”, он может обратиться с устным или письменным заявлением в бухгалтерию с просьбой выдать ему зарплату.

- Бухгалтер по заработной плате, в свою очередь, делает заявку в банк на получение депонированных денежных средств.

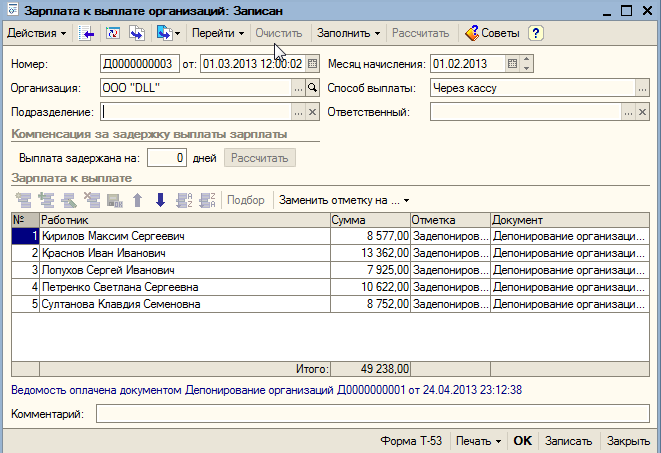

- Депонированная зарплата выплачивается на основании заполненного расходного ордера КО-2.

Возможна выплата депонированной зарплаты сотруднику по следующему сценарию

- работник может получить эти деньги в день аванса;

- сотрудник получит депонированную сумму в день выдачи следующей зарплаты;

- выдача средств будет отложена на день депонированных выплат (если на предприятии определён таковой).

Рекомендации по выплатам депонированных денежных средств обязательно должны быть прописаны в документах предприятия. В случае, если на предприятии зарплаты начисляются на пластиковую карточку или расчетный счет, то выдача депонированного заработка невозможна.

Проводим инвентаризацию расчетов

Для обеспечения достоверности информации о финансовом состоянии организации должны проводить инвентаризацию как имущества, так и обязательств. Требование об обязательном проведении инвентаризации перед составлением годовой бухгалтерской отчетности установлено в ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». В ходе этой процедуры проверяются и документально подтверждаются фактическое наличие имущества и обязательств организации, их состояние и оценка. Полученные данные сравниваются с данными бухгалтерского учета, и при выявлении расхождений в учет вносятся соответствующие исправления.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов предусмотрен в Методических указаниях, утвержденных Приказом Минфина России от 13.06.1995 N 49.

Проведение инвентаризации начинается с издания приказа (постановления, распоряжения) руководителя организации, в котором утверждаются конкретные сроки инвентаризации, проверяемое имущество и обязательства, а также состав инвентаризационной комиссии (форма ИНВ-22 <2>). В комиссию входят представители руководства компании, работники бухгалтерии и другие специалисты (инженеры, экономисты, техники и т.д.). К проведению инвентаризации можно также привлекать сотрудников службы внутреннего аудита организации и независимых аудиторов.

<2> Унифицированные формы по учету результатов инвентаризации утверждены Постановлением Госкомстата России от 18.08.1998 N 88.

В работе комиссии должны принимать участие все ее члены, иначе инвентаризация может быть признана недействительной.

При инвентаризации расчетов проверяются правильность и обоснованность сумм дебиторской и кредиторской задолженности, в частности расчеты с работниками организации: выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов.

Кроме этого, выявляются суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности. Напомним, что срок исковой давности — это период, в течение которого можно предъявлять иск должнику, не исполнившему свое обязательство (ст. 195 ГК РФ). По общему правилу срок исковой давности составляет три года. Он отсчитывается с момента окончания срока исполнения обязательства (ст. 200 ГК РФ).

Результаты оформляются актом инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами по форме ИНВ-17.