- Новые обязанности покупателей электронных услуг

- Финансовая отчетность бюджетников

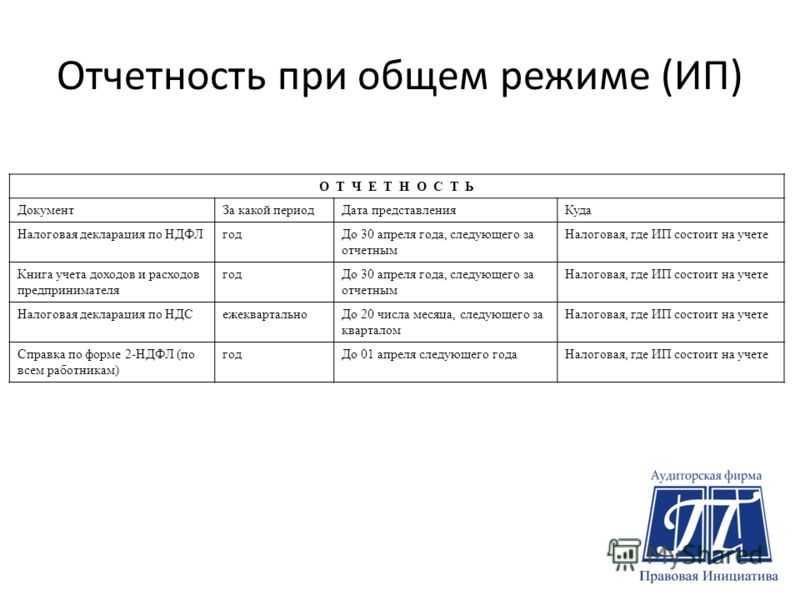

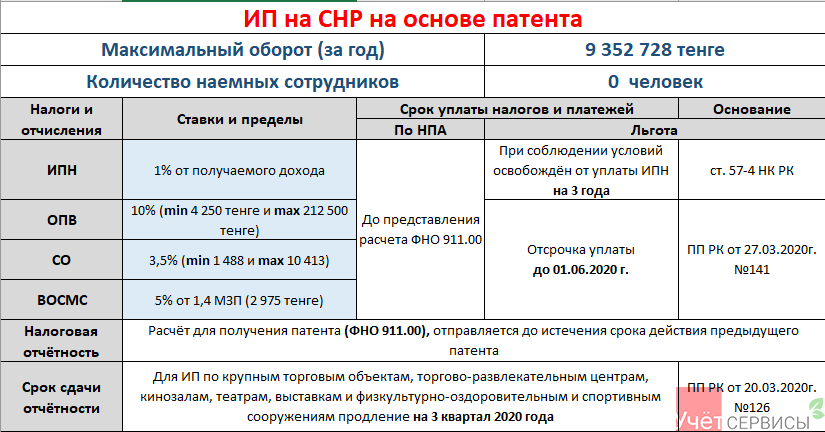

- Виды отчетности малого бизнеса

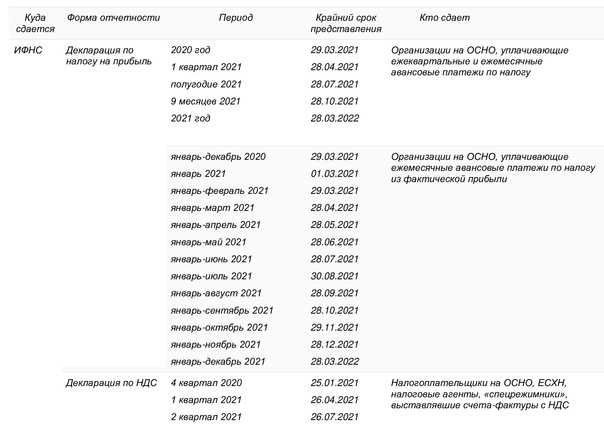

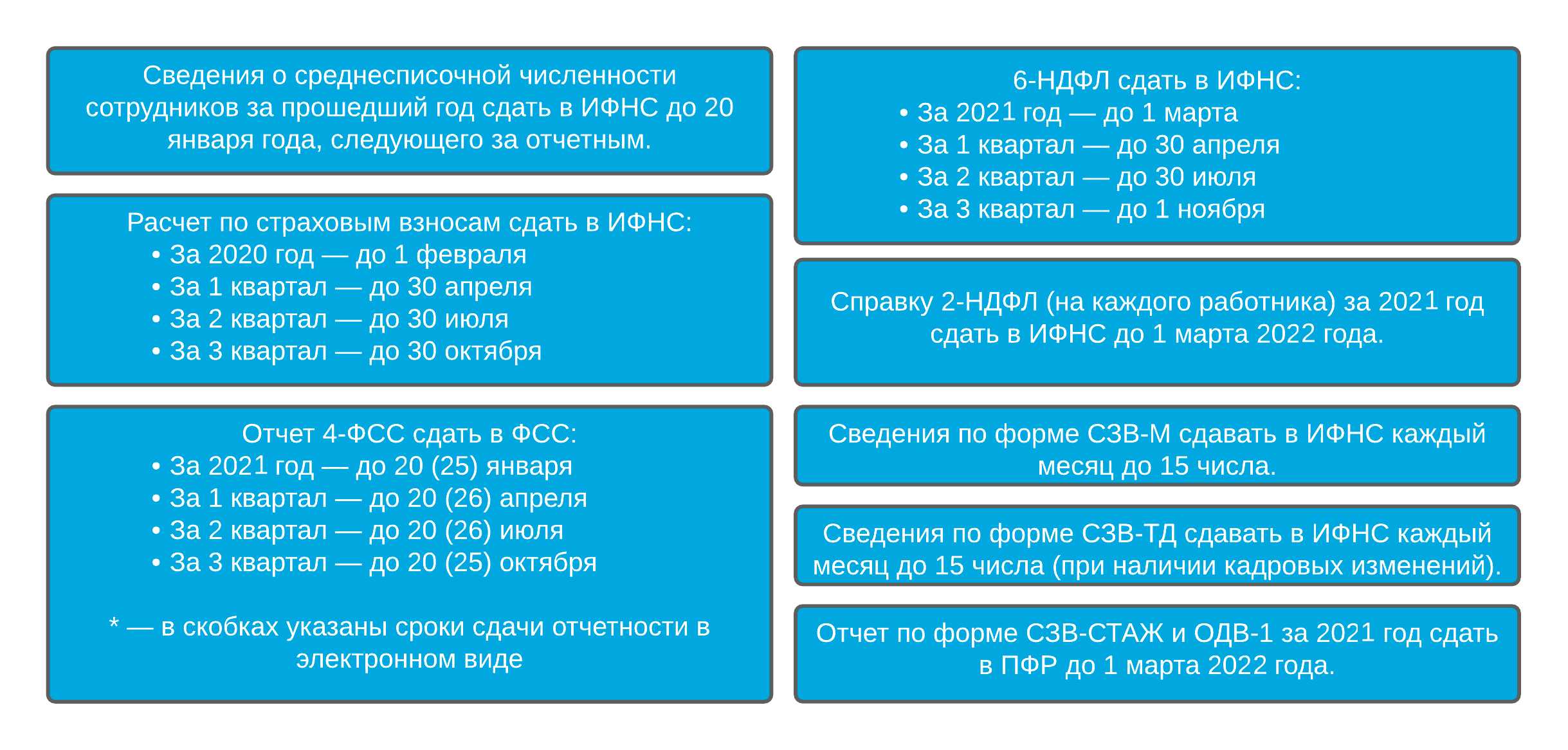

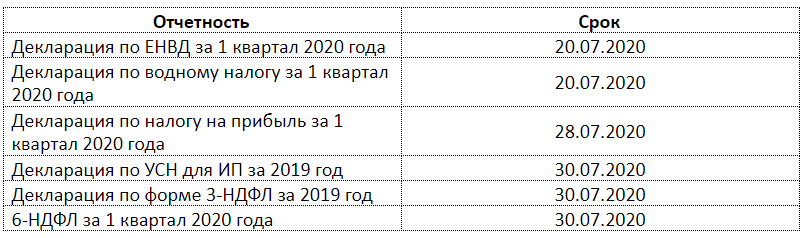

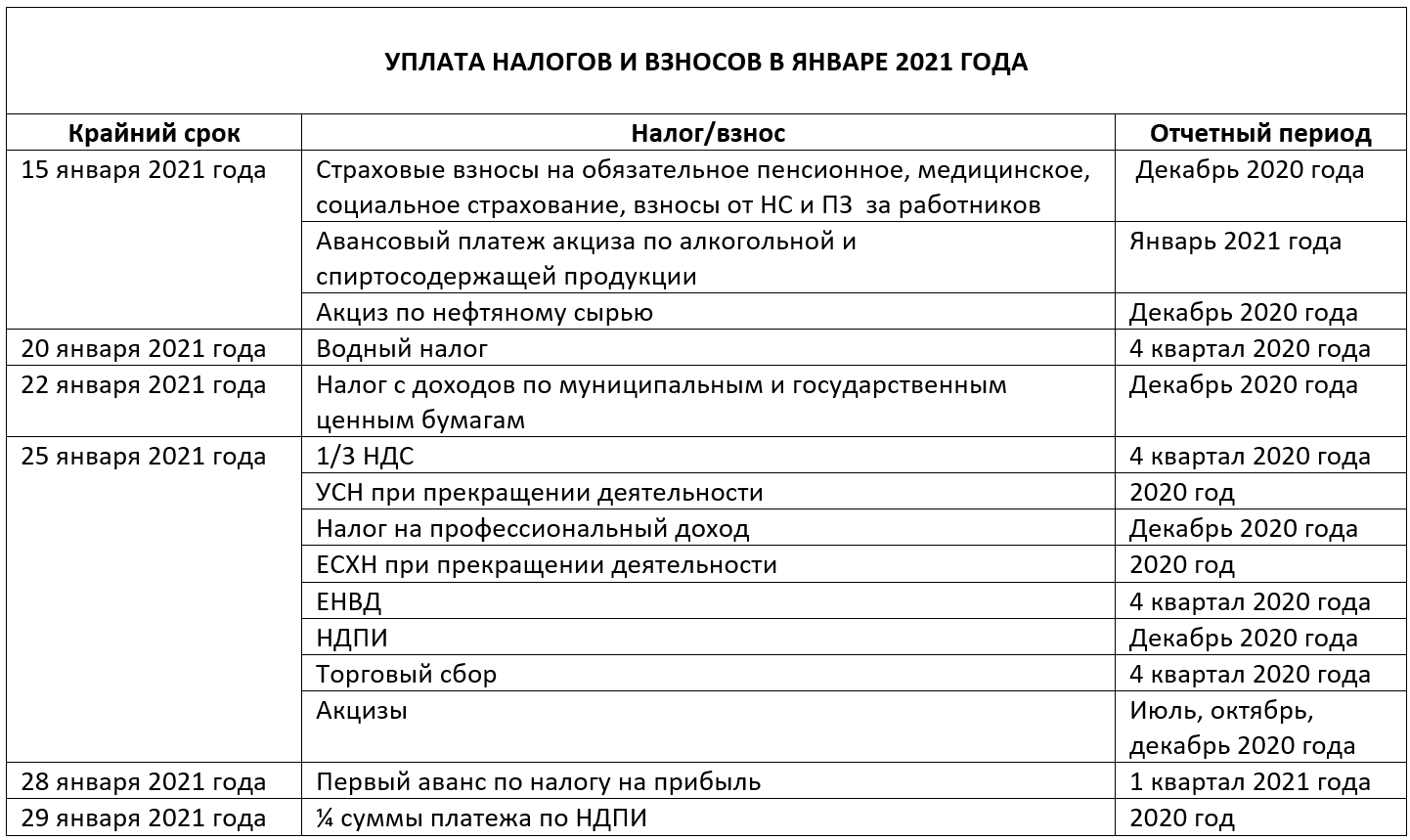

- Налоговая и бухгалтерская отчётность в октябре 2022

- Исключение юрлиц и ИП из ЕГРЮЛ и ЕГРИП

- Особые ситуации при сдаче отчетов

- Социальные выплаты, перечисляемые на карту «МИР»

- Маркировка и прослеживаемость товаров

- Таблица со сроками сдачи бухгалтерской отчетности в 2022 году

- Налог на имущество

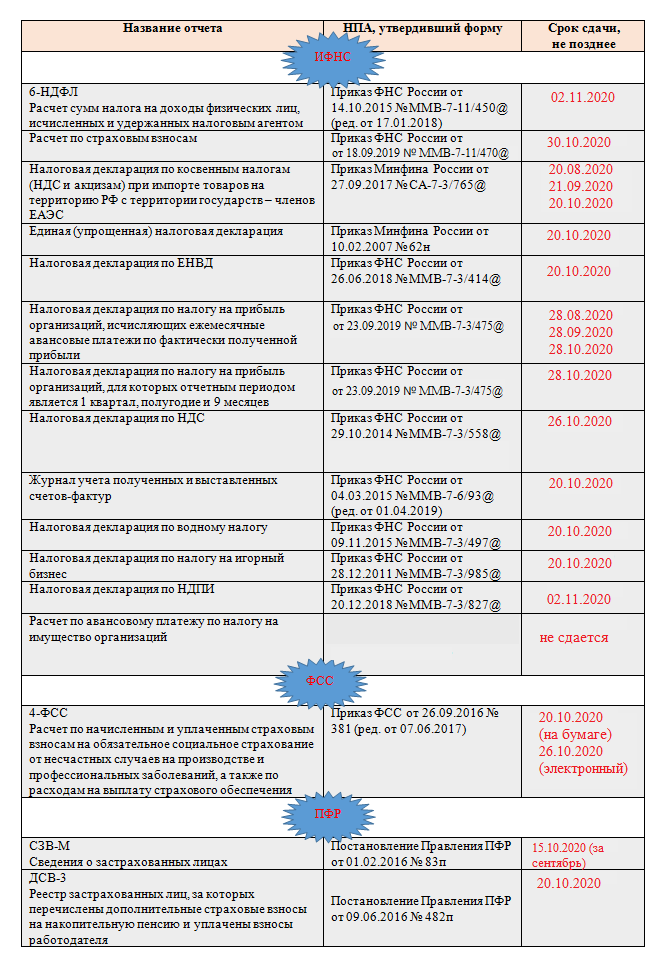

- Октябрьские формы в ФНС

- Требования и типовые формы независимых гарантий по Закону № 223-ФЗ

Новые обязанности покупателей электронных услуг

С 1 октября 2022 года при приобретении электронных услуг у иностранных компаний российские организации и ИП должны самостоятельно рассчитывать и перечислять в бюджет суммы НДС со стоимости таких услуг. Причем независимо от того, являются ли покупатели плательщиками НДС или нет. Налоговая база по НДС должна определяться ими отдельно при совершении каждой операции по приобретению электронных услуг. НДС необходимо будет исчислять по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

Рассчитанный налог удерживается из стоимости вознаграждения, выплачиваемого иностранному поставщику электронных услуг. Рассчитанная сумма НДС должна будет перечисляться в бюджет одновременно с выплатой (перечислением) денежных средств иностранному поставщику в счет оплаты приобретенных электронных услуг.

Рассчитанный налог удерживается из стоимости вознаграждения, выплачиваемого иностранному поставщику электронных услуг. Рассчитанная сумма НДС должна будет перечисляться в бюджет одновременно с выплатой (перечислением) денежных средств иностранному поставщику в счет оплаты приобретенных электронных услуг.

НДС уплачивается по месту нахождения покупателя электронных услуг. Для этого покупатель должен направить в банк два поручения. Первое – на перечисление оплаты, в том числе и предварительной, приобретенной электронной услуги. Второе – на уплату в бюджет рассчитанной суммы НДС. При этом банк, обслуживающий покупателя электронных услуг, не вправе принимать от него поручение на перевод денежных средств в пользу иностранного поставщика, если покупатель не представил в банк также поручение на уплату НДС с открытого в этом банке счета (абз. 3 п. 4 ст. 174 НК РФ).

Помимо всего прочего покупатель электронной услуги должен отразить совершенную операцию в декларации по НДС. Декларация представляется в налоговую инспекцию по месту учета покупателя не позднее 25-го числа месяца, следующего за истекшим налоговым периодом- кварталом (п. 5 ст. 174 НК РФ).

При этом уплаченную таким образом сумму НДС покупатели электронных услуг вправе будут заявить к вычету. Вычет производится на основании счета-фактуры, составленного после перечисления денег иностранному поставщику электронной услуги и зарегистрированного в книге продаж. Сам вычет возможен только после принятия приобретенной и оплаченной электронной услуги к налоговому учету (п. 3 ст. 171 НК РФ).

Финансовая отчетность бюджетников

Учреждения бюджетной сферы отчитываются в особом порядке. Для них предусмотрены отдельные правила ведения бухгалтерского (бюджетного) учета. Утверждены специальные бланки и формуляры бухгалтерской отчетности.

В отличие от коммерческих структур, бюджетники обязаны сдавать финансовые отчеты чаще. Это месячные и квартальные формы. Бухгалтерская отчетность за 9 месяцев для бюджетников:

- ф. 0503725 — отражает информацию о произведенных консолидированных расчетах в учреждении;

- ф. 0503737 — раскрывает сведения об исполнении ПФХД учреждением на 1 октября;

- ф. 0503738 — показывает данные обо всех обязательствах учреждения, принятых в течение отчетного периода;

- ф. 0503723 — расшифровывает сведения о движении денежных активов организации;

- ф. 0503769 — детализирует показатели дебиторки и кредиторки на отчетную дату;

- ф. 0503779 — раскрывает значение остатков денежных средств организации в разрезе лицевых счетов на 1 октября;

- ф. 0503760 — текстовое пояснение к предоставленным формам, раскрывает основные показатели финансовой отчетности, детализирует информацию об имеющихся отклонениях.

Сроки предоставления бухгалтерских форм устанавливаются вышестоящими распорядителями бюджетных средств или учредителями организаций. Конкретные даты предоставления отчетов доводят до подотчетных учреждений в установленном порядке — приказами и распоряжениями РБС, ГРБС.

, чтобы прочитать.

Виды отчетности малого бизнеса

Перед тем, как рассмотреть налоговый календарь на 2022 год (сроки сдачи отчетов, а также уплаты налогов и взносов), разберемся, какие виды отчетности вообще существуют.

- Налоговая отчетность. Это налоговые декларации по льготному режиму или отдельному налогу, а также книги налогового учета.

- Бухгалтерская отчетность. Полная бухгалтерская отчетность состоит из нескольких отчетов, но субъекты малого предпринимательства отчитываются в упрощенном порядке — только баланс и отчет о финансовых результатах. К малым относятся организации, имеющие не более 100 работников, и чей годовой доход не превышает 800 млн рублей. По этим критериям под статус СМП вписывается большинство ООО.

- Отчетность за работников. Это, пожалуй, самая сложная отчетность. Здесь много разных форм, которые подают в ИФНС, ПФР и ФСС. Есть отчеты, которые сдают раз в год или квартал, но есть и ежемесячные. Освобождены от этой обязанности только ИП без работников.

- Статистическая отчетность. Эти отчеты собирает Росстат, причем необходимость их сдавать зависит от того, попали ли ИП или организация в статическую выборку. Кроме того, периодически Росстат проводит сплошное наблюдение за деятельностью малого бизнеса, в рамках которого отчитываются все ИП и юридические лица, входящие в категорию МСП. Последний раз такая кампания проводилась за 2020 год.

- Отчетность по отдельным налогам. Эта обязанность установлена только для тех, у кого есть соответствующий объект налогообложения, например, собственная коммерческая недвижимость.

Налоговая и бухгалтерская отчётность в октябре 2022

Формы и бланки налоговых деклараций, расчётов, сведений и других видов отчётности остались те же, что и в первом полугодии 2022 года, изменений не произошло.

17 октября

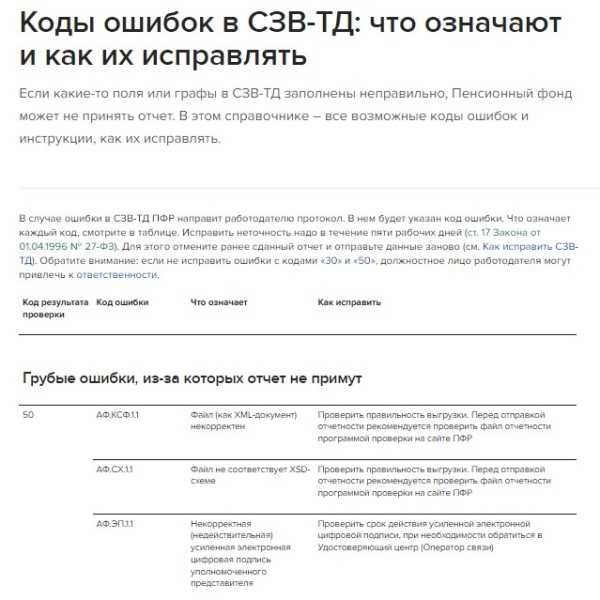

- СЗВ-М за сентябрь 2022 года сдают все юридические лица и ИП с наёмными работниками в отделение ПФР по месту регистрации (жительства).

- СЗВ-ТД за сентябрь 2022 года нужно отправить юрлицам и ИП с наёмными работниками в случае, если в сентябре имело место любое кадровое событие кроме приёма и увольнения. Получатель тот же — отделение ПФР.

20 октября

- Расчёт 4-ФСС за 9 месяцев 2022 года в бумажном виде сдают организации и ИП с наёмными работниками в районное отделение ФСС. Не забудьте — максимальное число застрахованных в этом случае не должно превышать 10.

- Единую (упрощённую) налоговую декларацию за 9 месяцев 2022 года нужно отправить тем организациям и ИП, у которых за этот период не было движения денежных средств на расчётных счетах и в кассе.

- Отчёт ДСВ-3 за 9 месяцев 2022 года сдают организации и ИП с наёмными работниками в отделение ПФР по месту регистрации (жительства). Этот отчёт обязателен только для тех работодателей, которые перечисляют дополнительные добровольные страховые платежи за своих сотрудников.

- Журнал учёта выставленных и полученных счетов-фактур в электронном виде за 3 квартал 2022 года отправляют в ИФНС организации и ИП, ведущие посредническую, экспедиторскую деятельность и деятельность застройщика. При этом они не должны иметь обязательств по НДС или быть освобождены от них.

- Декларацию по обороту алкоголя за 3 квартал 2022 года подают в Росалкогольрегулирование организации и ИП, реализующие слабоалкогольные напитки,в том числе через учреждения общепита.

- Декларацию по косвенным налогам при импорте товаров за сентябрь 2022 года сдают в ИФНС юридические лица и ИП-импортёры товаров из стран ЕАЭС.

- Декларацию по водному налогу за 3 квартал 2022 года сдают в ИФНС организации и ИП, пользующиеся водными объектами.

- Декларацию по налогу на игорный бизнес за сентябрь 2022 года отправляют в ИФНС юрлица, управляющие казино в специальных игровых зонах, букмекерскими конторами и тотализаторами.

- Расчёт платы за негативное воздействие на окружающую среду за 3 квартал 2022 года сдают в Росприроднадзор организации и ИП, имеющих отходы. Не нужно сдавать, если заключен договор с региональным оператором о передаче ему ТКО, или все отходы производятся на объектах IV категории.

25 октября

- Расчёт 4-ФСС за 9 месяцев 2022 года в электронном виде сдают организации и ИП с наёмными работниками в районное отделение ФСС. Тут ограничений по числу застрахованных нет.

- Декларацию по НДС за 3 квартал 2022 нужно отправить в ИФНС организациям и ИП, применяющим ОСНО. Плательщики УСН и ЕСХН также должны сдать декларацию, если в 3 квартале 2022 года выписывали счёт-фактуры с НДС или выступали налоговыми агентами по НДС.

- Отчёт об операциях с прослеживаемыми товарами за 3 квартал 2022 года обязаны сдавать в ИФНС организации и ИП, которые импортируют, перепродают, вывозят прослеживаемые товары из списка, утверждённого Постановлением Правительства РФ от 25.06.2019 №807.

- Декларацию по акцизам по операциям, требующих наличия специальных свидетельств за июль 2022 года сдают в ИФНС организации и ИП, совершающие операции с подакцизными товарами, перечисленными в статье 204 НК РФ (бензин, этиловый спирт, этан, сжиженный газ, и т.д.)

- Декларацию по акцизам за операции, не требующих наличия специальных свидетельств за сентябрь 2022 года сдают в ИФНС организации и ИП, реализующие прочие подакцизные товары.

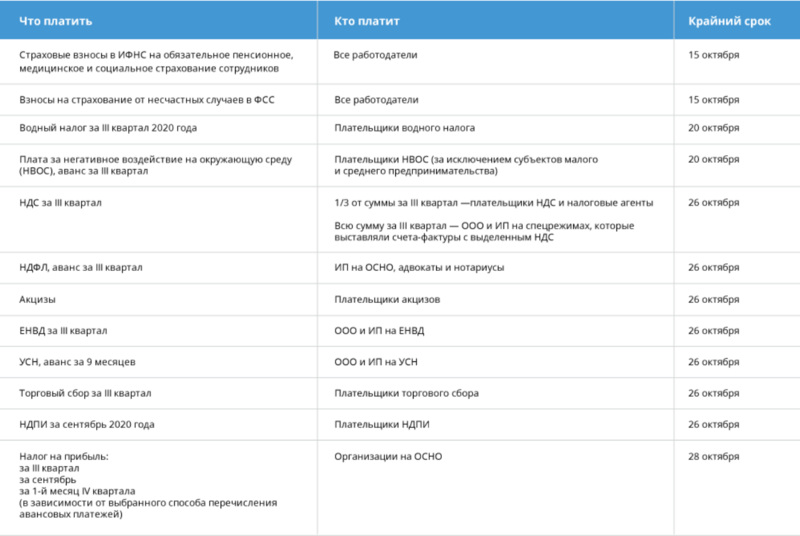

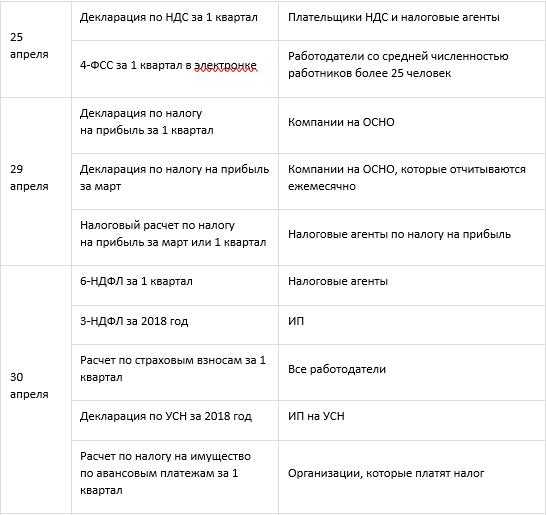

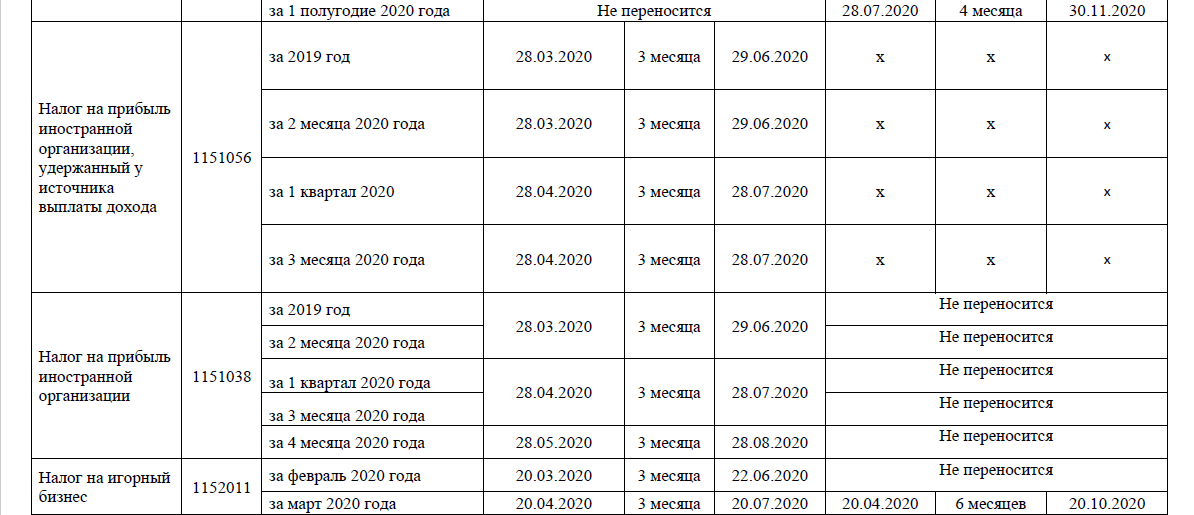

28 октября

- Декларацию по налогу на прибыль за 3 квартал 2022 года сдают в ИФНС юрлица и ИП на ОСНО с квартальной базой расчётов.

- Декларацию по налогу на прибыль за сентябрь 2022 года сдают в ИФНС юрлица и ИП на ОСНО с помесячной базой расчётов по фактической прибыли.

31 октября

Исключение юрлиц и ИП из ЕГРЮЛ и ЕГРИП

С 01.10.2022 г. Центробанк РФ будет исключать компании и ИП из ЕГРЮЛ и ЕГРИП, которые относятся к высокому («красному») уровню риска.

При данном уровне риска банк блокирует расчетный счет клиента, в связи с чем он не может оплачивать счета партнеров, снимать наличные денежные средства с банковского счета или переводить их на иные счета.

Перед исключением из реестров клиент имеет право оспорить решение об отнесении его к высокому уровню риска, т.е. подать заявление в межведомственную комиссию при Центробанке РФ.

Публикация расчетных листков в сервисе 1С:Кабинет сотрудника

Почему вашей компании нужно корпоративное обучение

Особые ситуации при сдаче отчетов

Если организация прекращает деятельность, она формирует итоговые отчеты по всем налогам и сдает бухгалтерский баланс со всеми приложениями. Руководители новых юрлиц хотят знать, когда сдавать бухгалтерскую отчетность, если предприятие создалось в октябре 2022 года, — это зависит от организационно-правовой формы. Если речь идет о коммерческой компании, то отчитывается она за год, до 30 марта следующего года. У бюджетных и финансовых компаний отчетность ежеквартальная и ежемесячная.

ВАЖНО!

Все новые организации, даже те, в которых нет наемных работников, а с единственным учредителем-директором не заключен трудовой договор, обязаны ежемесячно отчитываться в Пенсионный фонд по форме СЗВ-М. В отчете указывают данные директора.. Для новых организаций отдельных требований к сдаче отчетности не установлено, они сдают все отчеты, в том числе бухгалтерские, по стандартному графику

Предельные сроки сдачи отчетности, если ООО открыто в октябре 2022 года, не отличаются от тех, которые предусмотрены для остальных юрлиц на аналогичных режимах налогообложения

Для новых организаций отдельных требований к сдаче отчетности не установлено, они сдают все отчеты, в том числе бухгалтерские, по стандартному графику. Предельные сроки сдачи отчетности, если ООО открыто в октябре 2022 года, не отличаются от тех, которые предусмотрены для остальных юрлиц на аналогичных режимах налогообложения.

Некоторые налоги (их размеры и периодичность) устанавливают региональные и местные власти, о таких обязательствах узнавайте в территориальном управлении ФНС России либо в местной администрации.

Социальные выплаты, перечисляемые на карту «МИР»

На данный момент на такую карту зачисляют пенсии, зарплаты, пособия по безработице, выплаты при рождении первого и второго ребенка.

Согласно Постановлению Правительства от 23.07.2022 г. № 1317, с 26.10.2022 г. на карту также будут зачисляться:

- ежемесячные выплаты и пособия малоимущим, регламентированные Законом «О государственной соцпомощи», субсидии на оплату ЖКУ и жилья, когда расходы больше 22% от общего семейного дохода;

- компенсации расходов на оплату ЖКУ и жилья педагогам из сельской местности, членам семей погибших военнослужащих или работников МВД и т.д.;

- ежегодная выплата почетным донорам.

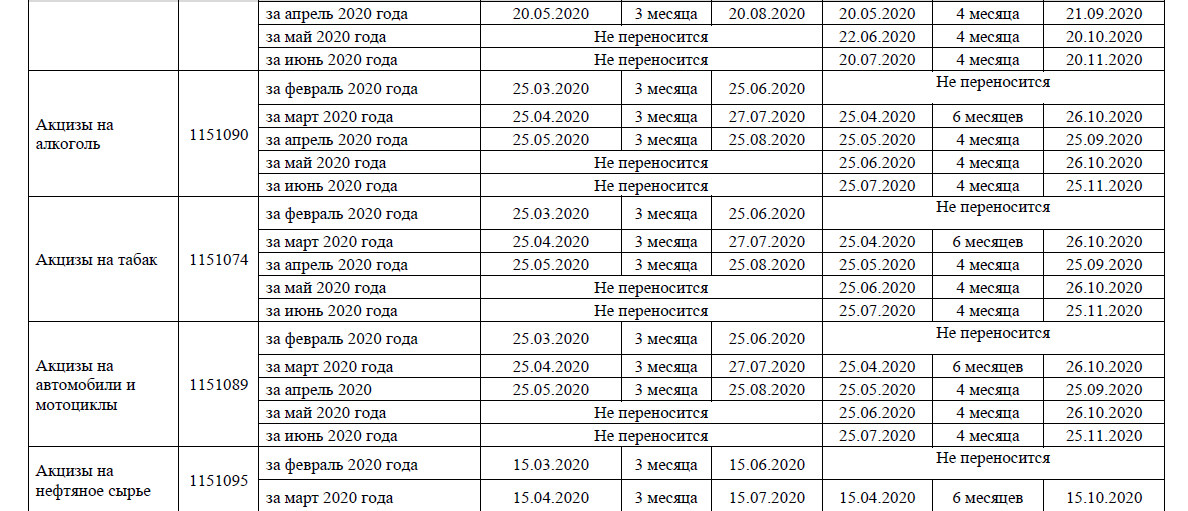

Маркировка и прослеживаемость товаров

С 2017 г. в России работает система маркировки «Честный ЗНАК». На все товары, подлежащие маркировке, должны быть нанесены специальные коды. За их нанесение отвечает производитель, импортер или владелец продукции. С 1 января 2022 г. участники оборота маркированных товаров должны выбрать оператора и подключиться к системе электронного документооборота, чтобы сообщать о переходе права собственности на товар. Прямые сообщения об отгрузках и приемках в «Честный ЗНАК» с этой даты будут закрыты.

С 1 марта 2022 г. вводится маркировка велосипедов и рам. В список изделий, которые нужно будет маркировать, включены:

- двухколесные и грузовые велосипеды без двигателя;

- велосипеды с вспомогательным двигателем;

- взрослые велосипеды с колясками и без них;

- детские трехколесные велосипеды;

- рамы для взрослых и детских велосипедов.

С 1 декабря 2021 г. введена маркировка природной минеральной воды. С 1 марта 2022 г. нужно получать штрихкоды для искусственно минерализованной воды, бутилированной воды без подсластителей и ароматизаторов, в том числе газированной воды. Регистрировать газировку в «Честном ЗНАКе» пока не требуется.

Маркировка молока и молочной продукции стала обязательной в 2021 г. Производители и импортеры обязаны наносить штрихкоды Data Matrix на любые продукты вне зависимости от срока хранения. С 20 января 2022 г. магазины должны фиксировать выбытие продуктов, хранящихся до 40 суток. А с 1 июня 2022 г. аналогичное требование вводится для продуктов, хранящихся более 40 суток.

С 1 декабря 2022 г. маркировать товары должны будут крестьянские (фермерские) хозяйства и сельскохозяйственные производственные кооперативы. Сейчас они освобождены от этой обязанности, если продают товар лично или через собственный магазин.

С 1 марта 2022 г. вводом в оборот обувных товаров будет считаться исключительно направление в систему мониторинга уведомления об этом. То есть маркировать товары нужно будет до ввода в оборот.

Таблица со сроками сдачи бухгалтерской отчетности в 2022 году

|

Налог/ обязательный взнос |

Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

|

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В ФСС Ежеквартально

В срок до 20 числа месяца, следующего за отчетным периодом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

|

Налог на добавленную стоимость

(Декларация по НДС) |

Ежеквартально До 25 числа месяца, следующего за отчетным кварталом |

В ИФНС Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

|

Налог на прибыль

(Декларация по налогу на прибыль) |

Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) |

В ИФНС Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. |

|

СЗВ-М в ПФР

Форма СЗВ-М в ПФР |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В Пенсионный фонд ежемесячно

до 15-го числа месяца, следующего за отчетным. Форма предоставляется в случае начислений страховых взносов и исчисления стажа |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам.

|

|

Расчет по страховым взносам

|

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения (страховые взносы с заработной платы в ПФР, ФФОМС, ФСС) |

В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

|

Расчет 6 НДФЛ (Форма 6 НДФЛ-квартальная) |

Ежемесячно

оплата ндфл в день перечисления дохода |

В ИФНС Ежеквартально

Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) |

Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Декларация по УСН

(Упрощенная система налогообложения) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежегодно

|

ООО и ИП на УСН |

|

Декларация по ЕНВД

(Единый налог на вмененный налог) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежеквартально Не позднее 20 числа месяца, следующего за отчетным. |

ООО и ИП на ЕНВД |

|

Сведения о среднесписочной численности (Форма Среднесписочная численность за год) |

Ежегодно

ООО и ИП не позднее 20 января года, следующего за истекшим налоговым периодом |

ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

|

СЗВ-Стаж (Отчет о пенсионном стаже своих работников) |

Ежегодно

ООО и ИП не позднее 02 марта года, следующего за истекшим налоговым периодом |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Также читайте на сайте:

Изменение системы налогообложения

Несвоевременная сдача отчетности

Все статьи

Все услуги компании БУХпрофи

Наши цены

Налог на имущество

Налоговая декларация

Начиная с отчетности за 2022 г. налогоплательщикам не нужно будет сдавать декларации по недвижимости, облагаемой налогом по кадастровой стоимости (ч. 17 ст. 10 Федерального закона от 2 июля 2021 г. № 305-ФЗ). Организация сама рассчитывает сумму налога, перечисляет ее в бюджет и представляет пояснения и документы налоговикам, если это нужно, а инспекция направляет сообщение об исчисленном налоге.

Срок уплаты налога

С 1 января 2022 г. субъекты РФ лишатся возможности устанавливать сроки уплаты налога на имущество (авансовых платежей). При этом они сохранят за собой право на определение налоговых ставок и порядка уплаты налога (п. 2 ст. 372 НК РФ).

Начнут действовать единые сроки уплаты налоговых платежей (п. 1 ст. 383 НК РФ):

- для налога – не позднее 1 марта следующего года;

- для авансовых платежей – не позднее последнего числа месяца, следующего за отчетным периодом.

Налогообложение уничтоженного имущества

По уничтоженному объекту налогообложения исчисление налога будет прекращено с 1-го числа месяца его уничтожения (п. 4.1 ст. 382 НК РФ). Для прекращения налогообложения налогоплательщику следует подать в налоговый орган по своему выбору заявление. К нему можно приложить документы, подтверждающие факт уничтожения объекта налогообложения. Форма, порядок заполнения и формат представления заявления в электронном виде будут установлены приказом ФНС.

Правила учета аренды и лизинга

Октябрьские формы в ФНС

Отчетность в ФНС — это основная категория информации, которую обязаны предоставлять практически все экономические субъекты. Состав и структура формуляров зависят от режима обложения и вида деятельности. Мы показали в таблице сроки сдачи отчетности в календаре бухгалтера на октябрь 2022 года в ИФНС.

|

Дата |

Форма отчетности |

Пояснения к форме |

|---|---|---|

|

20.10.2022 |

Декларация на игорный бизнес |

Отчетность за сентябрь 2022 г. представляют лишь налогоплательщики, которые осуществляют деятельность в сфере игорного бизнеса. Напомним, что на территории РФ определены отдельные экономические зоны, в которых ведение игорного бизнеса законно |

|

20.10.2022 |

Форму сдают налогоплательщики одного или нескольких налогов, которые не вели операции и не имели объектов налогообложения в отчетном периоде. Отразите сведения за 9 месяцев 2022 года |

|

|

20.10.2022 |

Предоставление информации осуществляется в электронном виде. Подать сведения в ИФНС обязаны все плательщики НДС. То есть не только фирмы на ОСНО, но и налоговые агенты по НДС и организации, которые заплатили налог в отчетном периоде. Включите в отчет информацию за 3-й квартал 2022 года |

|

|

20.10.2022 |

Отчитайтесь за 3-й квартал 2022 года, если пользуетесь водными объектами по лицензии |

|

|

20.10.2022 |

Сдают налогоплательщики, которые осуществляют операции по импорту товаров и продукции, облагаемой косвенными налогами и сборами. Отправьте сведения за сентябрь 2022 года |

|

|

25.10.2022 |

Подаем отчет за 3-й квартал 2022 года. Отчитаться обязаны все налогоплательщики НДС: и компании на ОСНО, и налоговые агенты, и предприниматели, которые платят налог на добавленную стоимость |

|

|

25.10.2022 |

Период формирования отчетности — сентябрь 2022 г. Включите в отчет сведения по акцизным операциям |

|

|

28.10.2022 |

Отчитайтесь по налогу:

|

Требования и типовые формы независимых гарантий по Закону № 223-ФЗ

Согласно Постановлению Правительства от 09.08.2022 г. № 1397, будет проведена унификация требований и типовых форм независимых гарантий, благодаря чему расширят доступ к участию в закупках субъектов МСП через уменьшение рисков отклонения заказчиками этих независимых гарантий.

Для проведения закупок по Закону № 223-ФЗ в нормативно-правовом акте предусматривается:

- список документов, которые предоставляются заказчиком гаранту вместе с требованием заплатить деньги по независимой гарантии;

- дополнительные требования к независимым гарантиям, которые предоставляются для обеспечения заявки и выполнения договора;

- стандартные формы независимых гарантий, которые предоставляются для обеспечения заявок и выполнения договора;

- стандартные формы требований об уплате денежных средств по независимым гарантиям.