- Как оформить представительские расходы: примеры 2018-2019

- Налоговый учет представительских расходов

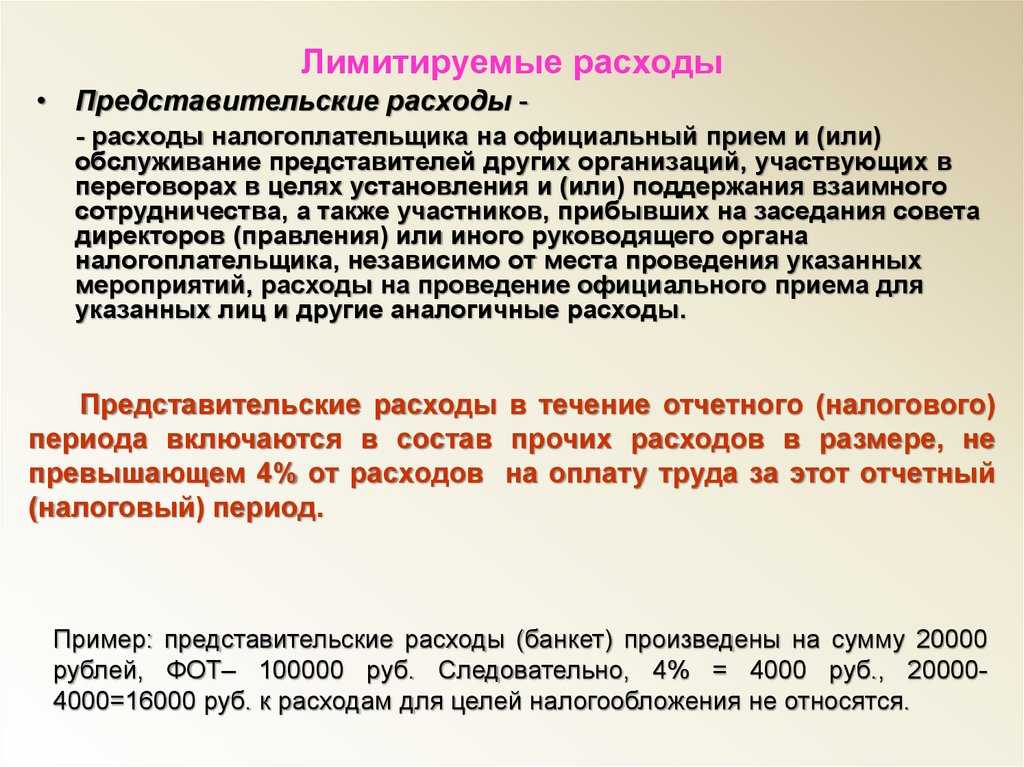

- Нормирование представительских расходов

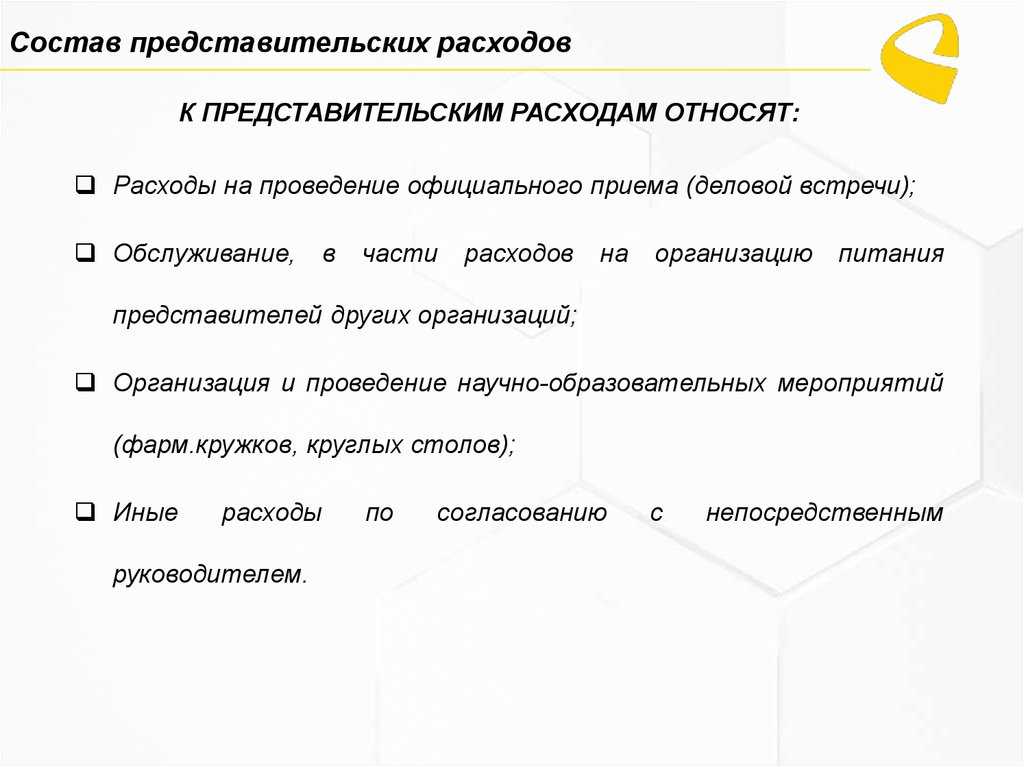

- Представительские расходы

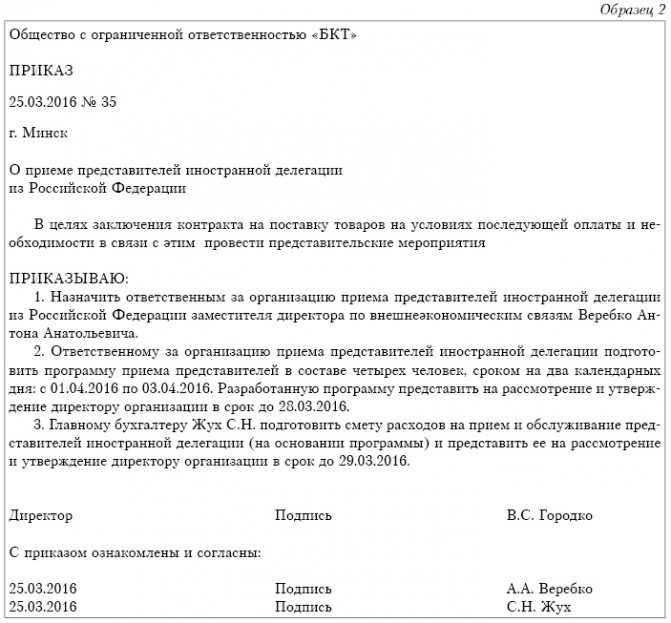

- Особенности документального оформления

- Документы, необходимые для оформления представительских расходов

- Оплата труда: от чего считать норматив

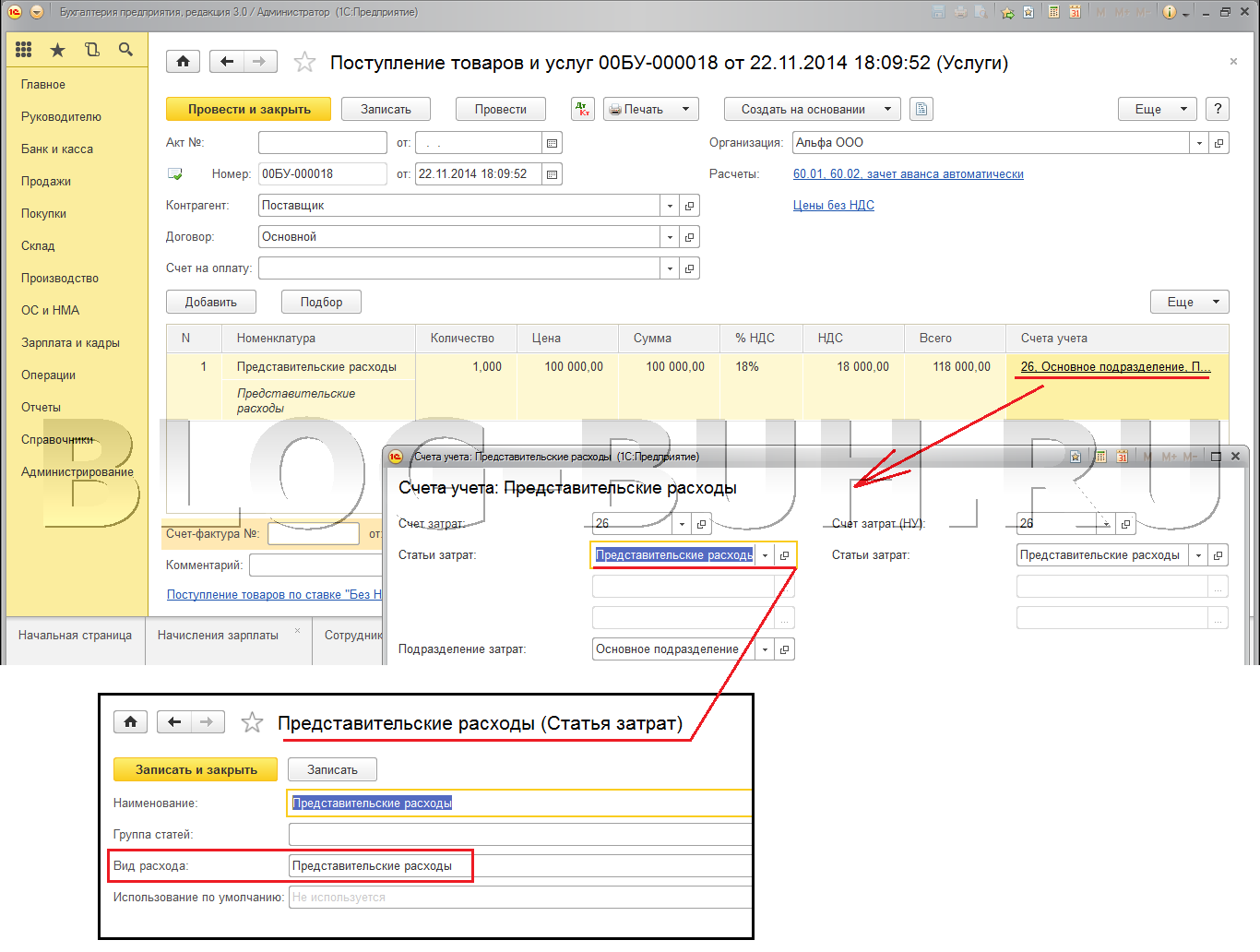

- Представительские расходы проводка

- В какой момент учитываются представительские расходы?

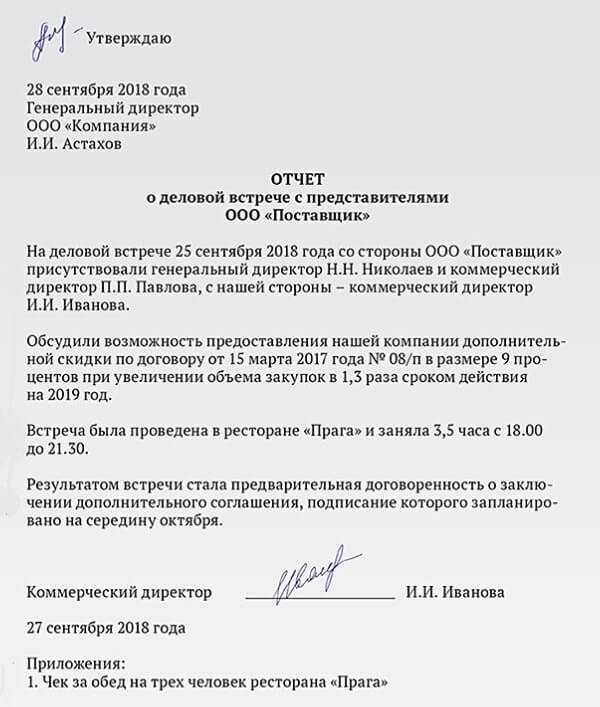

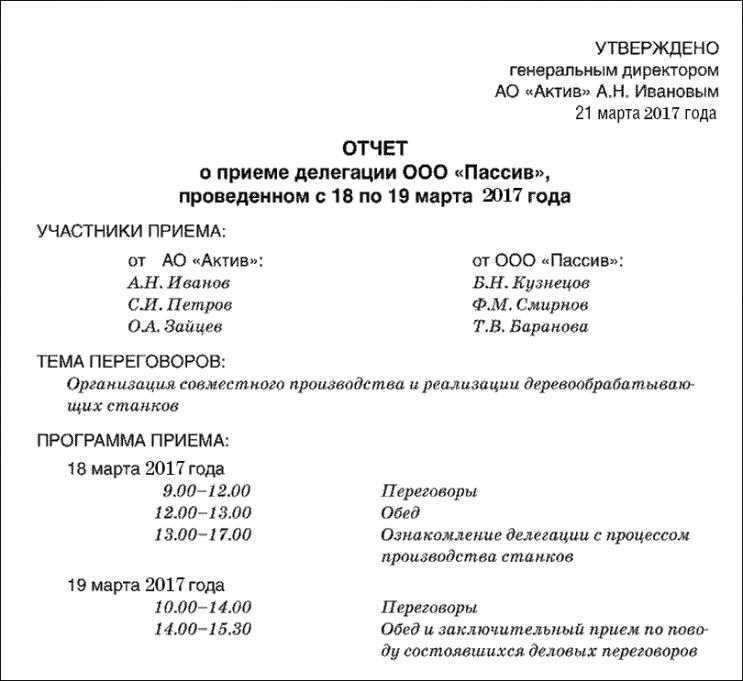

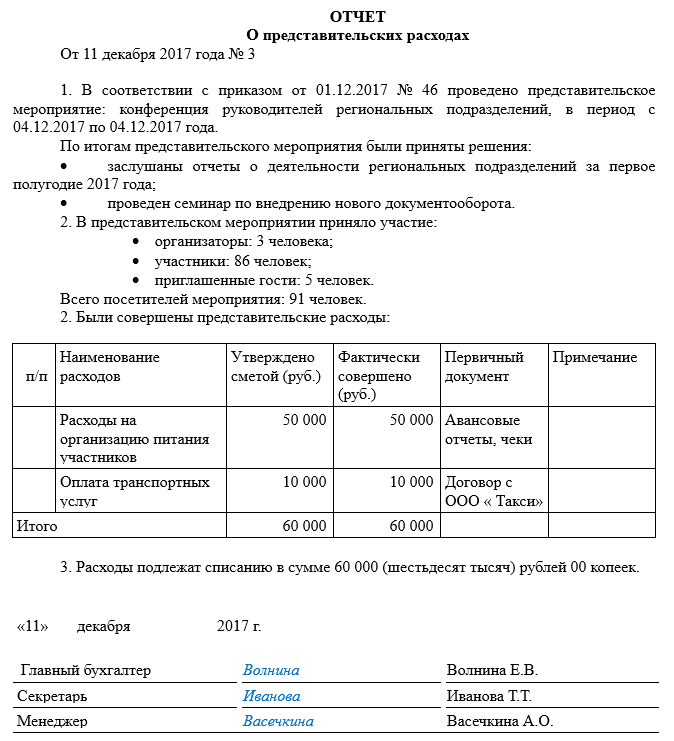

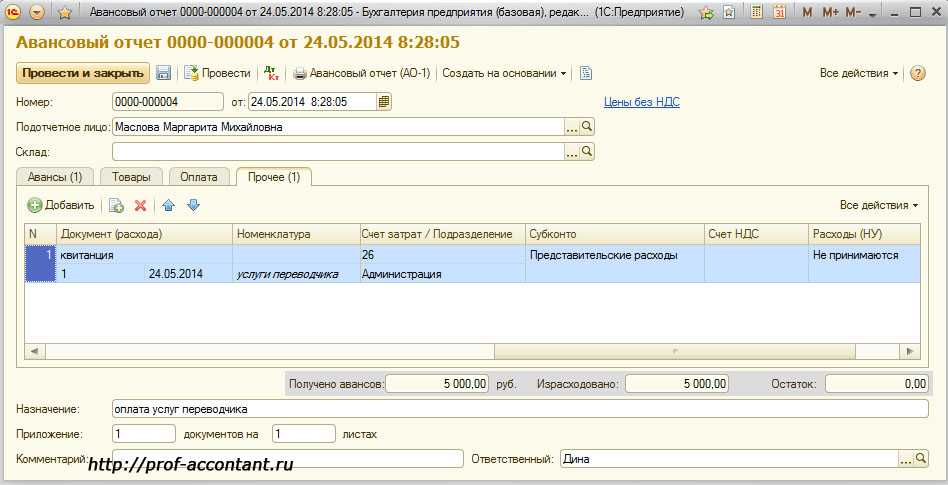

- Оформляем представительские расходы: отчет

- Пример 2

- Пример: налог на прибыль и представительские расходы

- Бухгалтерский учет представительских расходов

- Налоговый учет

- Как подтвердить представительские расходы

Как оформить представительские расходы: примеры 2018-2019

Чтобы в 2019 году отнести траты компании к представительским расходам нужно не только чтобы они подпадали под разрешенный перечень, но и было обоснование их экономической обоснованности. Для этого представительские цели мероприятия нужно подтвердить документально. Это помогут сделать следующие документы:

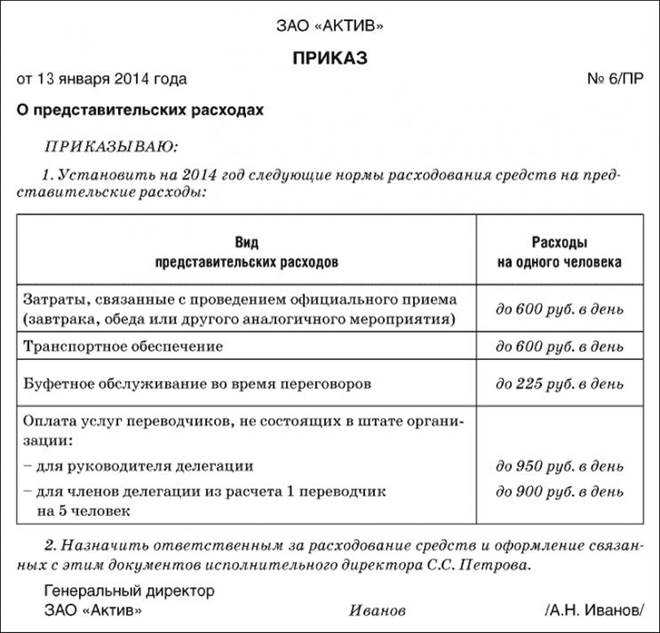

- приказ руководителя компании о проведении деловой встречи;

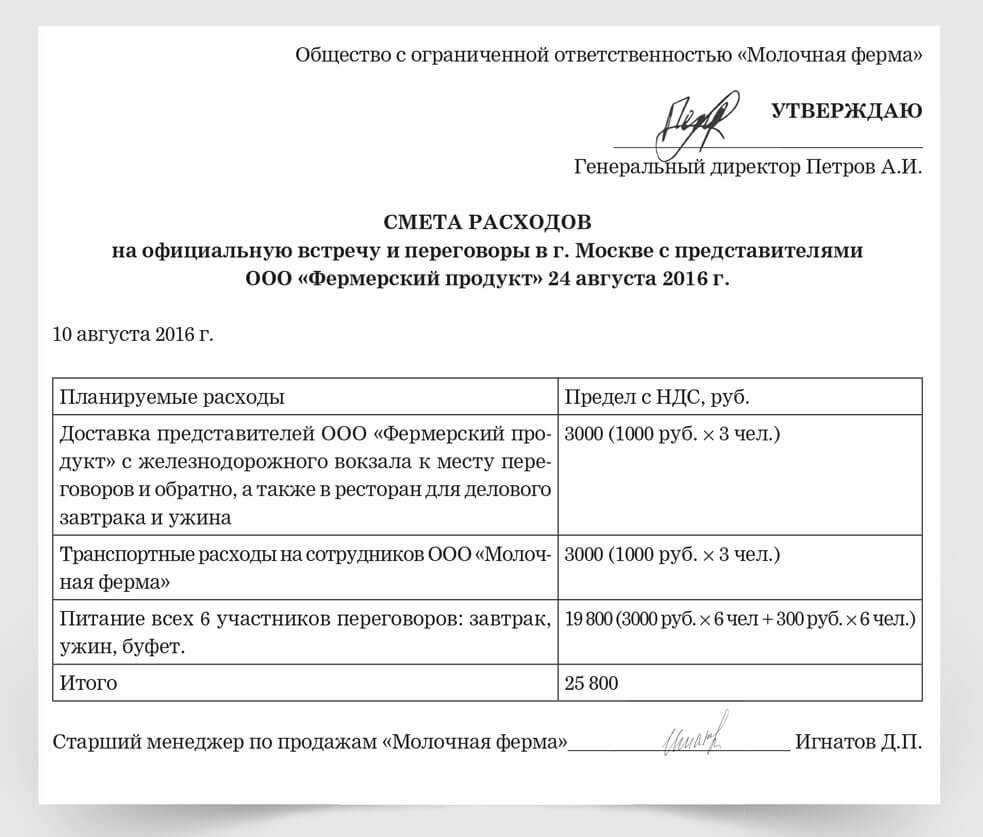

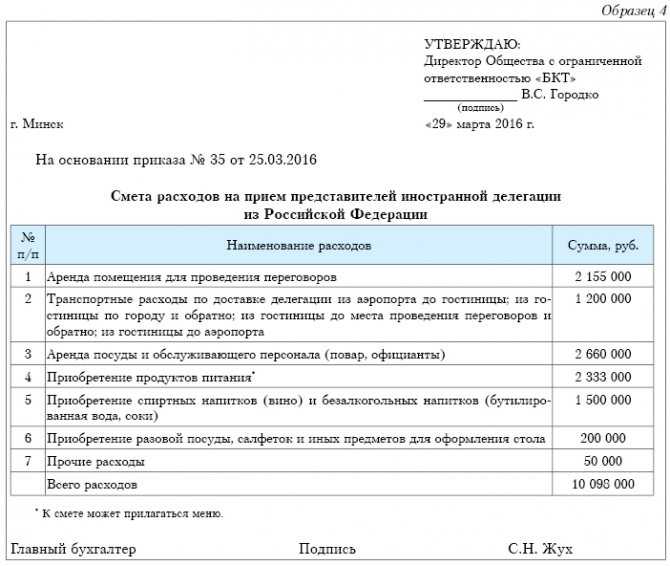

- смета затрат на мероприятие;

- программа деловой встречи;

- первичные документы, которые подтверждают траты (чеки, накладные и т.д.).

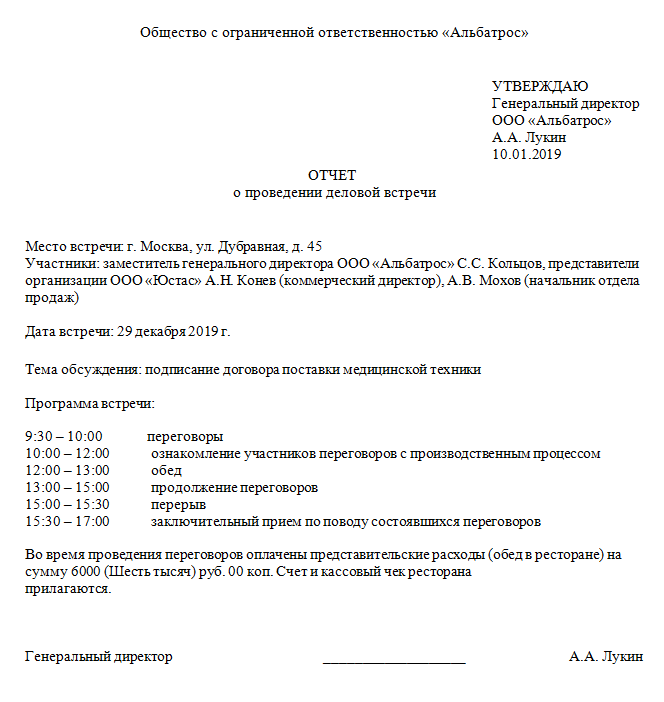

- отчет о представительских расходах.

К последнему документу из вышеуказанного перечня у налоговиков больше всего претензий. Поэтому данный документ разберем подробней. У отчета нет унифицированной формы. Сотрудник пишет его в свободной форме. Главное в документе нужно указать:

- название мероприятия;

- участники;

- цель встречи и ее результаты;

- дата и место проведение переговоров;

- перечень затрат.

Как оформить отчет о представительских расходах

Переговоры с контрагентами часто проводят вечером, то есть вне рабочее время. Чтобы у контролеров не было претензий, в отчете стоит указать время и продолжительность встречи. Кроме того, работу сверхурочно надо отразить в табеле учета рабочего времени. Так у налоговиков не будет подозрений, что сотрудники работали, а не развлекались.

Убедитесь, что время переговоров с контрагентами, которые указано в отчете совпадает с временем выбитого чека. Проверяющие снимут затраты, если из документов станет ясно, что деньги потратили на развлекательные обеды и ужин после официальных переговоров (постановление АС Северо-Западного округа от 14.06.2018 № Ф07-6203/2018)

Кроме того, ревизоры сравнят размер представительских затрат с экономической выгодой от проведенного мероприятия. Например, рискованно относить на представительские траты оплату обеда из 5 блюд, если на встрече обсудили сроки поставки продукции на сумму 10 тыс. рублей.

Готовые образцы документов для обоснования представительских расходов:

Налоговый учет представительских расходов

Внимание

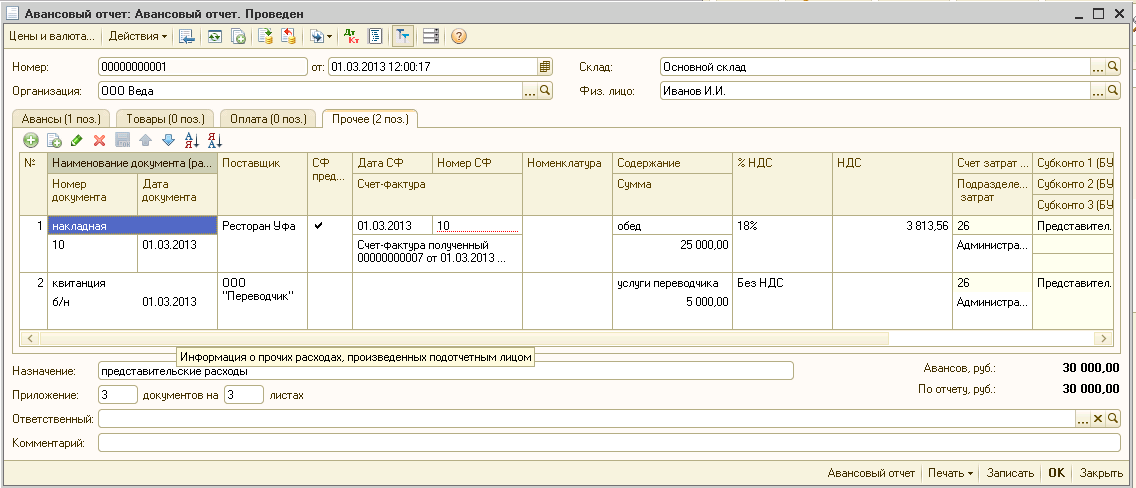

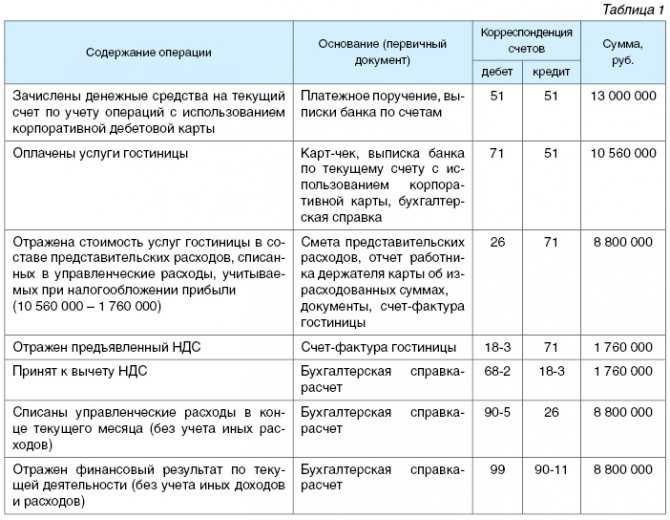

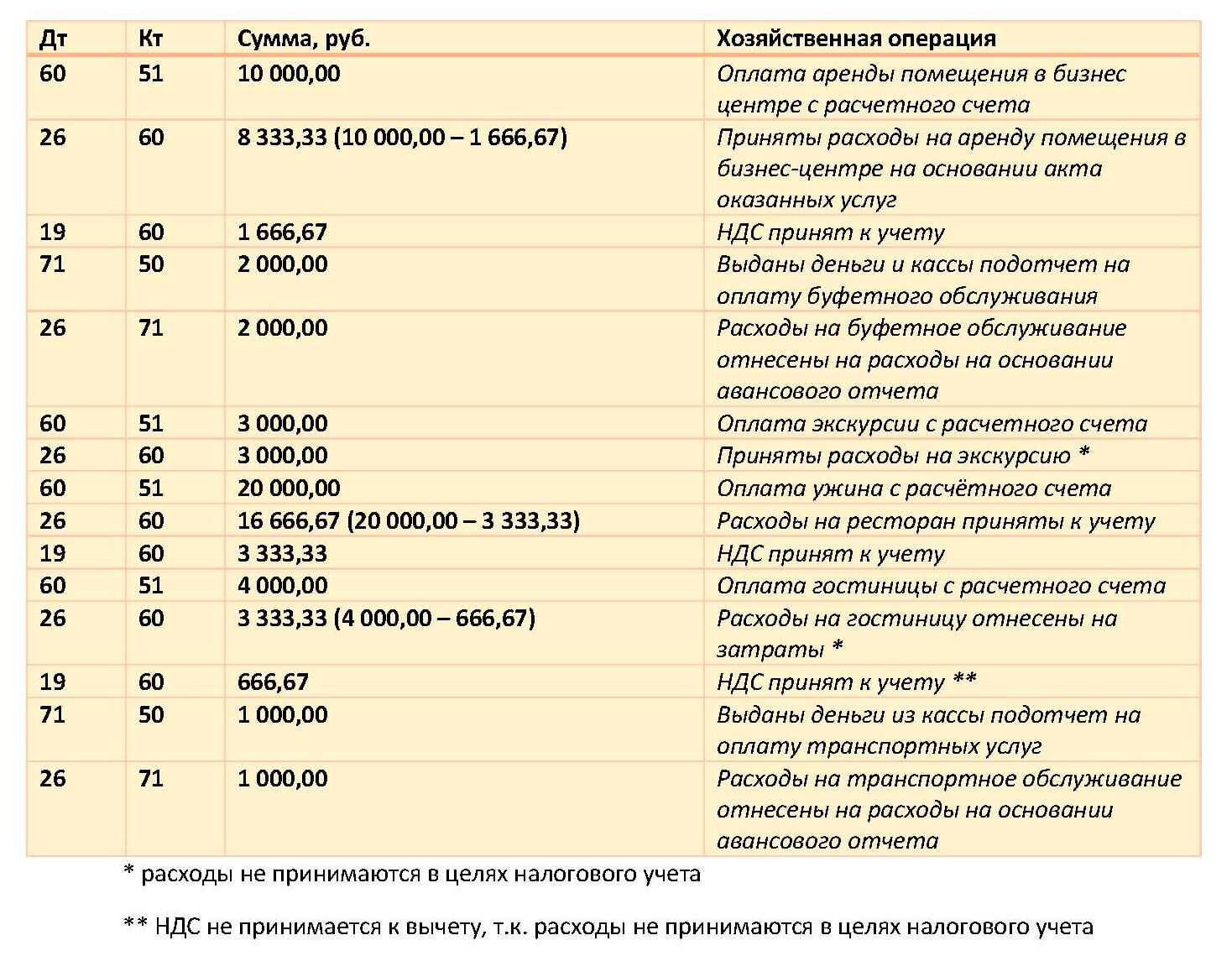

Отражение представительских расходов в проводках В бухгалтерском учете расходы на представительские встречи относят к расходам по обычным видам деятельности в сумме фактических затрат, которые были понесены предприятием за отчетный период. Рассмотрим примеры отражения в учете расходов на проведение представительских мероприятий. Представительские расходы во время командировки Сотрудник ООО «Магнит» Свиридов К.Л.

был направлен в командировку в г. Саратов для проведения переговоров с представителями ООО «Металлист». Цель проведения переговоров — совместный выпуск и продвижение продукции. Согласно приказу руководителя, Свиридов оплачивает расходы на проведение деловой встречи. Расходы на проведение мероприятия (обед в ресторане) составили 7450 руб., НДС 1136 руб.

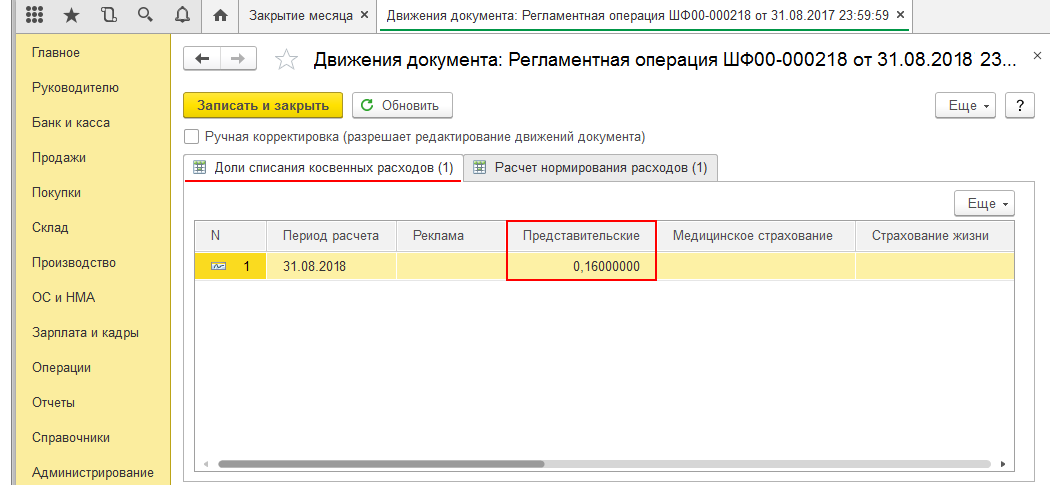

Нормирование представительских расходов

Закон не разрешает тратить в представительских целях бесконтрольные суммы, потом списывая их, тем самым снижая базу налога на прибыль. Установлен жесткий лимит для данного вида затрат. Запрещено тратить в качестве представительских средства в размере свыше 4% от фонда оплаты труда на данный отчетный период (п. 2 ст. 264 НК РФ).

Поскольку с течением времени расходы на оплату труда растут, увеличивается и предельное значение представительских расходов. Если, к примеру, в 1 квартале представительских мероприятий не проводилось или денег затрачено на них было меньше нормы, то в остальных кварталах можно будет «разгуляться» – учесть больше средств по этой статье. Естественно, речь идет только об итогах текущего года.

Как оформить авансовый отчет по представительским расходам?

Высчитывать необходимую сумму ограничений по представительским расходам допустимо одним из 3 способов.

1 способ – квартальный

При заполнении декларации налога на прибыль в конце каждого квартала производят учет представительских расходов, принимая во внимание фонд оплаты труда за этот квартал. Этот способ удобнее для фирм с кассовым методом определения доходов и расходов

При превышении представительских расходов в период квартала образуется отложенное налоговое обязательство, которое может быть сторнировано по итогам года.

2 способ – годичный. Годовые бюджеты фирм обычно не слишком отличаются. Это позволяет при планировании следующего года сразу отвести примерные 4% от фонда оплаты труда прошлого года на представительские расходы, а затем разделить эту сумму на кварталы. Ненормативных затрат при этом способе не будет, но придется постоянно проводить корректировку запланированных и фактических показателей.

3 способ – должностной. Фирма устанавливает, какие должностные лица могут быть ответственными за представительские мероприятия и какие максимальные суммы они могут на это истратить

Важно, чтобы расходы были осуществлены исключительно на заявленные цели. Необходима будет проверка на соответствие 4%-ному лимиту

Представительские расходы

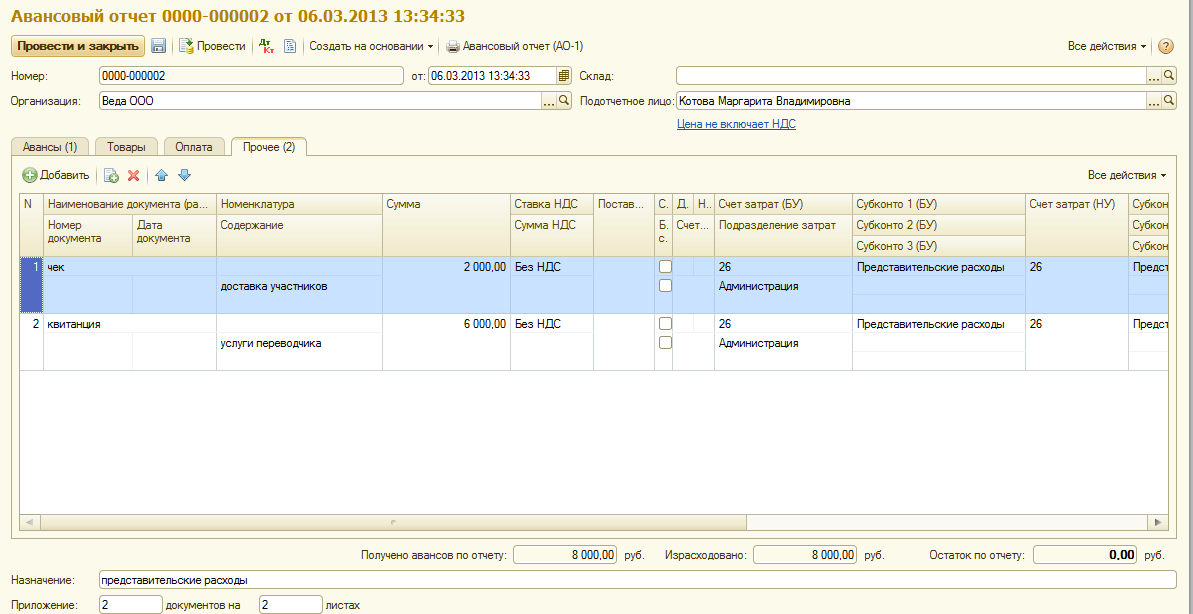

То есть возникают различия при определении прибыли в бухгалтерском и налоговом учетом. Чтобы разобраться с этим моментом, рассмотрим пример учета представительских расходов. Пример расчета представительских расходов В мае 2013 года организация встречала своих партнеров, были запланированы следующие мероприятия по этому поводу: официальный обед в ресторане, культурное мероприятие — посещение сауны.

В связи с этим организация имела следующие расходы:

- доставка партнеров в ресторан и обратно — 4000 руб.;

- обед в ресторане — 20000 руб.;

- доставка партнеров в сауну и обратно — 4000 руб.;

- услуги сауны — 30000 руб.

Согласно НК РФ расходы на посещение сауны мы не можем признать в качестве представительских расходов, также как и доставку партнеров в сауну и обратно. Общая сумма представительских расходов составила 24000 руб.

Особенности документального оформления

Любые затраты компании, учитываемые при налогообложении, должны быть обоснованы и подтверждены документально. Представительские траты следует правильно оформить. Причем специальных формуляров и бланков не предусмотрено. Шаблоны и перечень подтверждающей документации закрепите в учетной политике.

Рекомендовано использовать следующие документы:

Распоряжение руководителя организации о проведении представительского мероприятия. Обязательно пропишите в приказе дату, место и время проведения приема. Также обозначьте цели мероприятия.

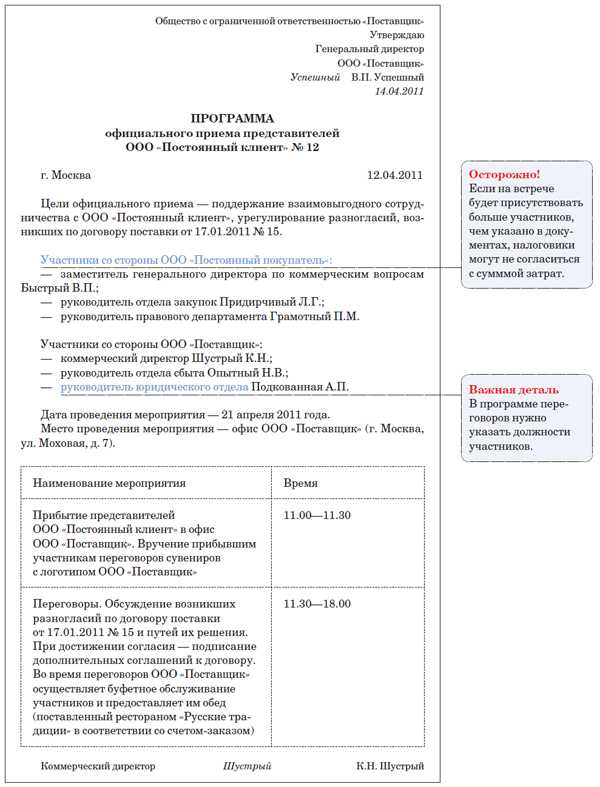

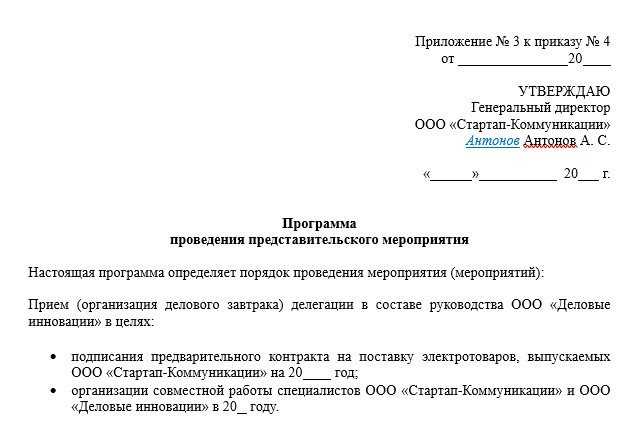

Программа приема гостей или членов правления. Оформите программу мероприятия как приложение к приказу. Отдельно бумага не будет иметь особого веса.

Смета затрат на проведение мероприятий. Подробно обозначьте все категории издержек, которые направлены на проведение приема гостей.

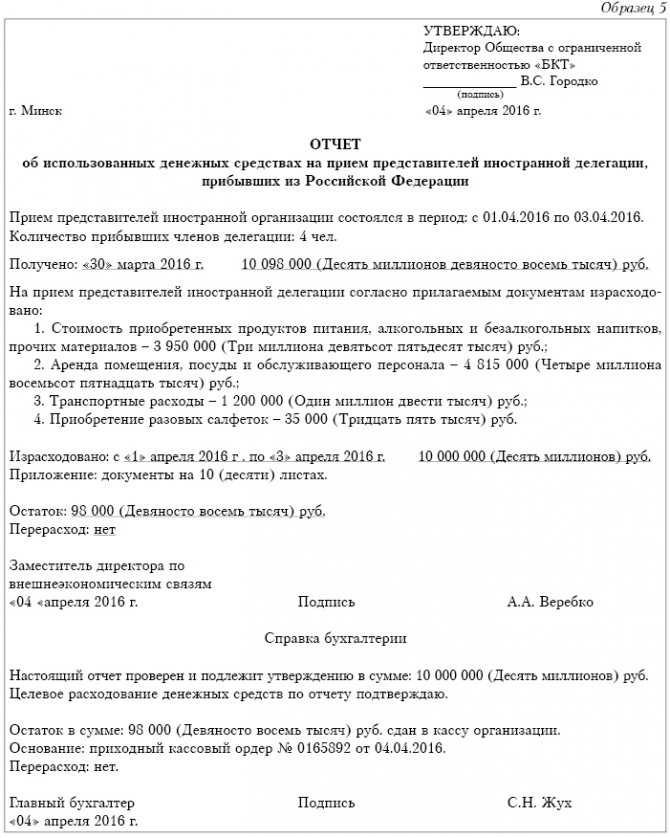

Отчет о проведенном мероприятии. Составляется в произвольной форме ответственным лицом за организацию и проведение приема. Требуется обозначить результаты проведенного мероприятия.

Акт на списание затрат и платежные документы

Обратите внимание, что акт на списание должен подписать главбух. А утверждает акт руководитель.

Документальное оформление обязательно. При выездной проверке ФНС контролеры обязательно запросят формуляры.

Документы, необходимые для оформления представительских расходов

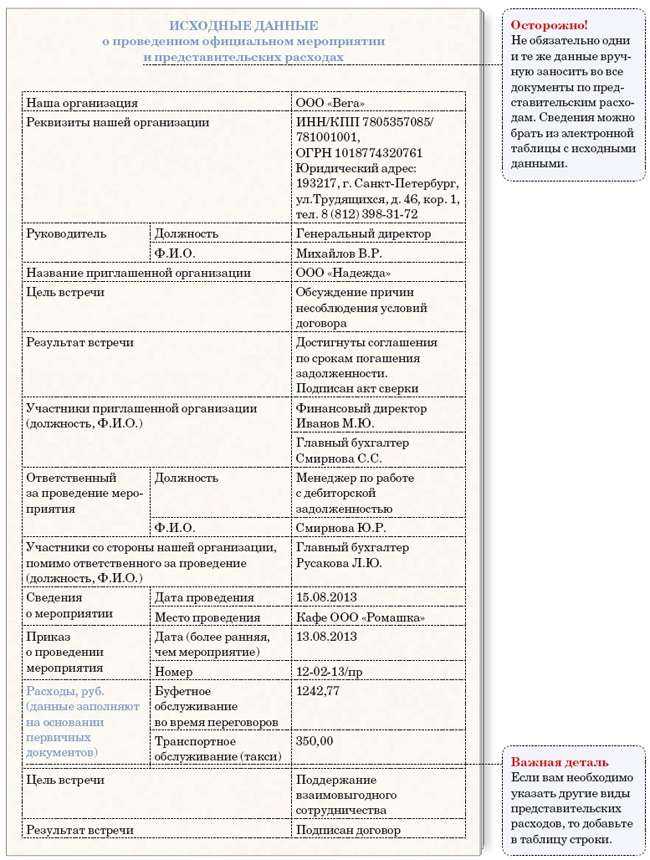

В законах РФ нет четкого списка документов, необходимых для оформления представительских расходов. Однако для подтверждения произведенных затрат необходимо иметь документы, подтверждающие не только факт оплаты, но и деловой характер проводимого мероприятия. Иными словами, на основании документов должно быть понятно, что встреча имела официальный характер с целью проведения переговоров в отношении деятельности компании.

Примерный перечень документов, подтверждающих представительские расходы, можно увидеть в письмах чиновников. К примеру, в Письме Минфина РФ от 22.03.2010 г. № 03-03-06/4/26 указано, что в качестве таких документов могут быть:

- приказ директора об организации мероприятия и осуществлении необходимых расходов;

- смета или расчет суммы представительских расходов;

- первичная документация при приобретении товаров или оплате услуг для проведения мероприятия;

- отчет о представительских расходах по проведенному мероприятию. В нем фиксируется цель мероприятия, результаты его проведения, размер понесенных представительских расходов.

Важно! Одного авансового отчета с чеками недостаточно для отнесения расходов на представительские. В случае судебного разбирательства суд встанет на сторону налоговиков, если компания не представит полный пакет документов по проводимому мероприятию (Постановление Третьего арбитражного апелляционного суда от 27.11.2012 г

по делу № А74-732/2012).

Специалисты советуют при оформлении отчетной документации избегать формальностей, то есть не указывать одни и те же характеристики проводимых мероприятий. Налоговики могут усмотреть в этом формальность, что поможет им выиграть судебный процесс (Постановление Четырнадцатого арбитражного апелляционного суда от 22.09.2016 г. по делу № А66-17120/2015).

Оплата труда: от чего считать норматив

Правильно исчислить норматив можно, только определив, что конкретно относят в состав расходов на оплату труда. При решении вопроса следует руководствоваться .

Перечень трат компании, отнесенных к оплате труда, является открытым. То есть это могут быть любые расходы, отвечающие обязательным условиям:

- начисления в пользу работников компании производятся на основании действующего законодательства;

- условия и размеры оплаты закреплены в трудовых договорах, правила исчисления установлены в положении по оплате труда и коллективном договоре;

- все виды начислений в пользу работников должны быть подтверждены документально и иметь экономическое обоснование ().

Компания вправе определять затраты либо методом начисления или кассовым методом. Решение должно быть закреплено в учетной политике.

Представительские расходы проводка

285 НК РФ). Поэтому нормируемые расходы, которые по итогам месяца (квартала) являются сверхнормативными, по итогам следующего отчетного периода или по итогам года могут уложиться в норматив.

Согласно требованиям Минфина все расходы должны быть экономически оправданы и документально подтверждены не только первичкой, но и приказом руководителя, сметой расходов и отчетом о проведенном мероприятии.

План проведения мероприятия необходимо зафиксировать приказом руководителя и составить смету расходов мероприятия, а по окончании встречи отразить все расходы в отчете об осуществлении представительских затрат. Данная позиция Минфина закреплена в письме от 13.11.2007 № 03-03-06/1/807. Однако в письме от 10.04.2014 № 03-03-Р3/16288 Минфин немного смягчил свои требования, указав в числе необходимых документов лишь отчет и сопутствующую первичку.

Внимание

Тем не менее существенная часть коммерсантов предпочитает оформить полный пакет бумаг, ориентируясь на более ранний список, рекомендованный Минфином. О том, как документально подтвердить представительские расходы, подробно рассказано в статье «Документальное подтверждение представительских расходов». Образец сметы см. в материале «Смета на представительские расходы — образец».

В какой момент учитываются представительские расходы?

По общему правилу при методе начисления расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты ( НК РФ).

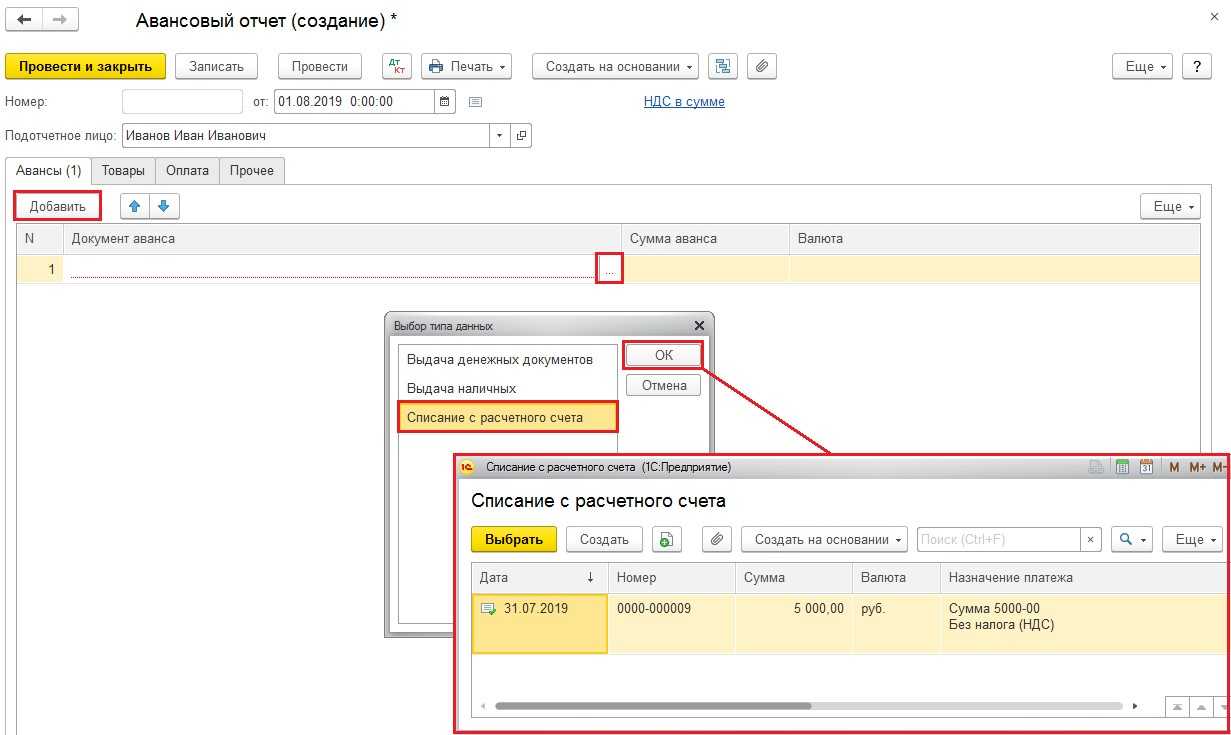

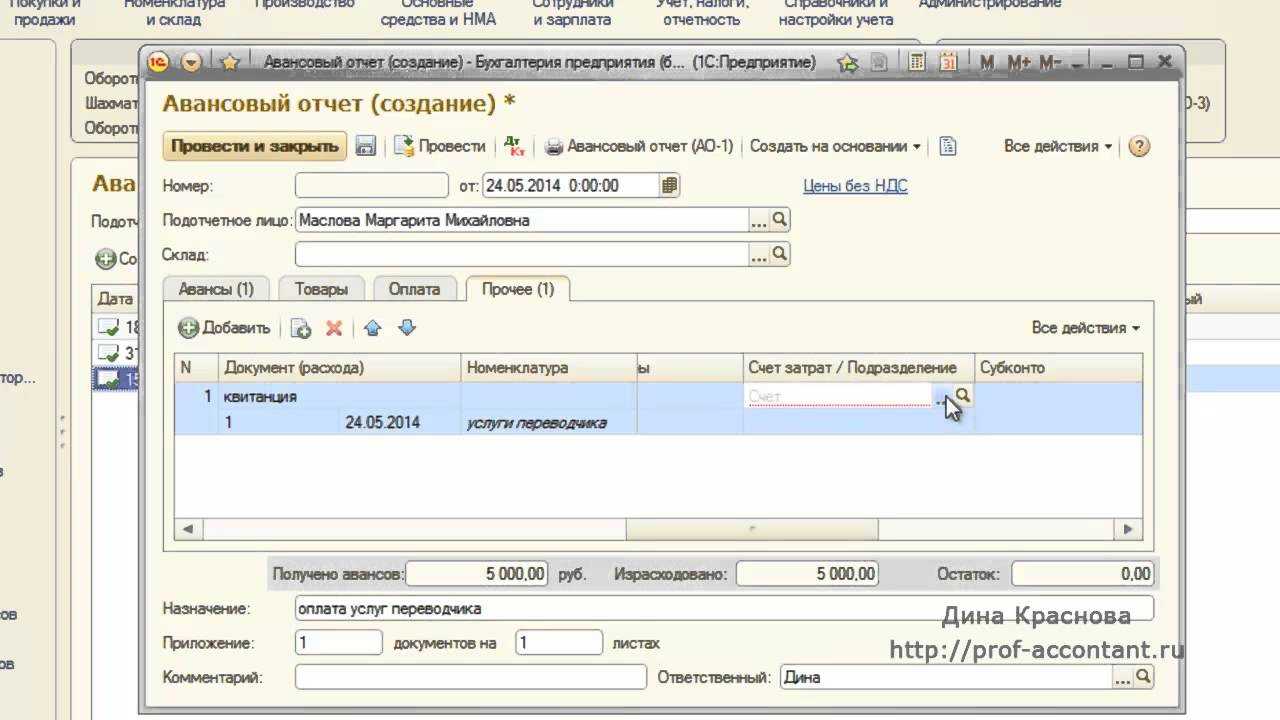

Если представительские расходы оплачены через подотчетное лицо, то они признаются на дату утверждения авансового отчета ( НК РФ).

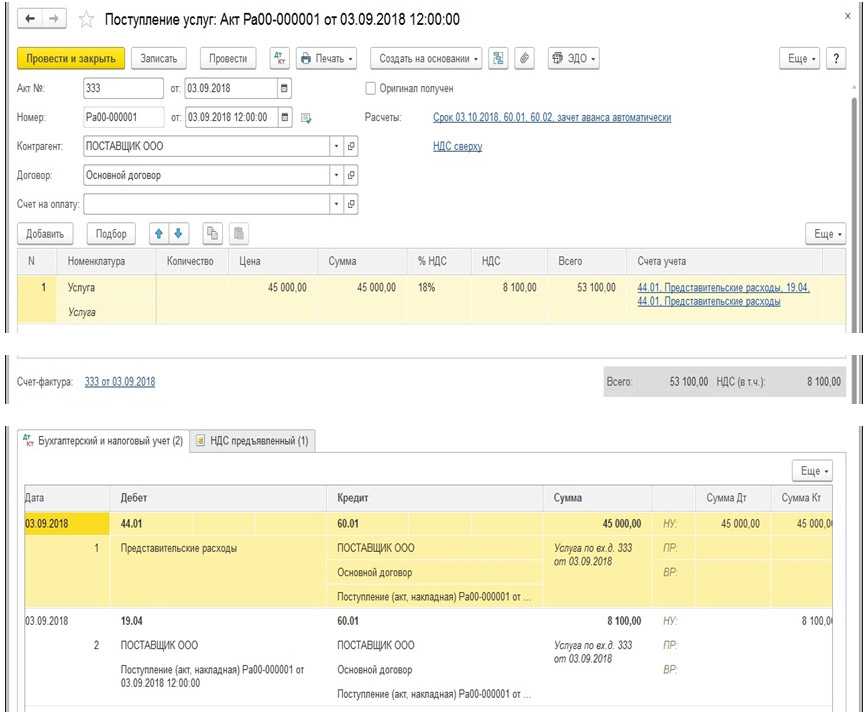

Если представительские расходы были осуществлены посредством заключения договора на оказание соответствующих услуг, то они признаются на дату расчетов в соответствии с условиями заключенных договоров или дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода ( НК РФ). Подтверждающим документом в данном случае является акт приемки-сдачи оказанных услуг, в связи с чем представительские услуги учитываются на дату подписания акта.

При применении кассового метода расходы признаются только после их фактической оплаты ( НК РФ).

Организация провела мероприятие, посвященное запуску нового производства, для чего заключила договор с контрагентом по его организационному обеспечению. На мероприятии присутствовали представители СМИ, органов власти и контрагентов организации. Вход осуществлялся только по приглашениям. Как определить, являются данные расходы рекламными или относятся к представительским?

При ответе на данный вопрос обратимся к имеющейся судебной практике.

Руководствуясь положениями п. 1 ст. 252, 264, 265, 270, НК РФ, ст. 3 Закона о рекламе, суды поддержали выводы налогового органа о том, что расходы, аналогичные приведенным в вопросе, относятся к представительским, правомерно отметив, что основополагающим критерием разграничения представительских расходов и расходов на рекламу является направленность информации на неопределенный круг лиц (Постановление АС УО от 18.03.2020 № Ф09-1053/20 по делу № А47-14439/2018).

Понятие «неопределенный круг лиц» подразумевает круг лиц, которых невозможно индивидуализировать (определить) заранее.

Исходя из понятия «реклама» для целей налогообложения прибыли учитываются в расходах на рекламу затраты на распространение рекламных материалов только при условии, что данные материалы предназначены для неопределенного круга лиц.

Под корпоративным мероприятием подразумевается строго регламентированное мероприятие, проводимое в заранее определенном месте в запланированное время, ориентированное на достижение определенной цели посредством совместных усилий участников мероприятия.

В названном судебном решении судами было установлено, что ООО (заказчик) заключило договор возмездного оказания услуг, согласно которому исполнитель обязуется оказывать комплексные услуги по организационному обеспечению мероприятия. Согласно смете по организации данного мероприятия были оказаны услуги по аренде звукового оборудования, временно-возводимого павильона, услуги по оформлению, организации питания, услуги персонала, по администрированию мероприятия и др.

В рамках данного мероприятия распространялись информационные материалы для СМИ, органов власти региона, были организованы пресс-конференции и экскурсии по предприятию.

Спорные расходы общества представляют собой оплату по обозначенным выше договорам, в которых отсутствуют ссылки на оказание рекламных услуг. Суды выявили и учли, что торжественная церемония была закрытым мероприятием, с входом только после регистрации по телефону, мотивом проведения являлось улучшение деловой репутации налогоплательщика среди целевой аудитории: представителей органов власти и местного самоуправления, а также налаживание деловых связей с потенциальными партнерами, приглашенными на мероприятие.

Суды указали, что спорные расходы общества не могут рассматриваться как рекламные, поскольку не отвечают требованиям НК РФ и понятию «реклама», установленному Законом о рекламе, являются представительскими расходами и с учетом положений НК РФ не должны превышать 4 % от расходов ООО на оплату труда за отчетный (налоговый) период.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Федеральный закон от 13.03.2006 № 38-ФЗ «О рекламе».

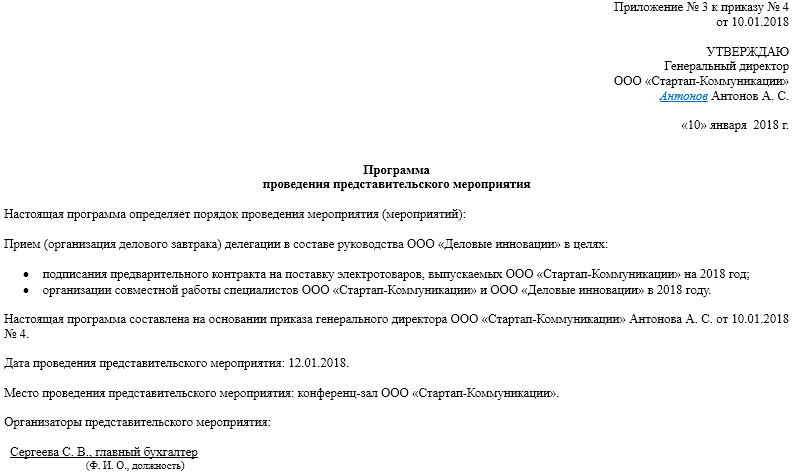

Оформляем представительские расходы: отчет

Отчет о ПР может включать информацию:

- о цели проведения бизнес-мероприятия;

- фактическом количестве посетителей;

- фактических затратах фирмы в рамках мероприятия;

- первичке, подтверждающей затраты, отраженные в отчете.

Многие фирмы дополняют отчет еще одним документом — программой представительского мероприятия. При этом в письме ФНС России от 12.04.2007 № 20-12/034115 выражено мнение, согласно которому данную программу следует включать непосредственно в отчет. Но эта рекомендация не всегда применяется на практике, поскольку соответствующая программа может быть, во-первых, слишком объемной для объединения в один документ с отчетом, а во-вторых, по смыслу не вполне оптимально сочетаться с ним.

Рассмотрим, какой может быть структура программы делового мероприятия.

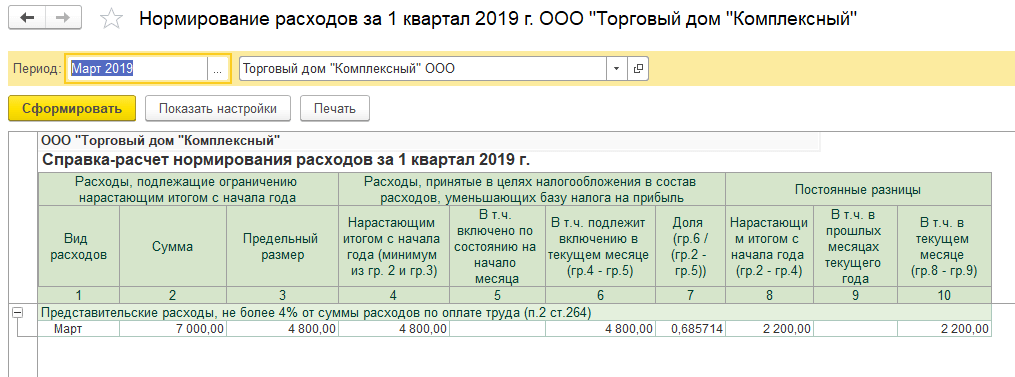

Пример 2

Воспользуемся условиями примера 1. За 1 квартал 2021 года для налога на прибыль было учтено 60 тыс. руб. из общей суммы затрат 100 тыс. руб.

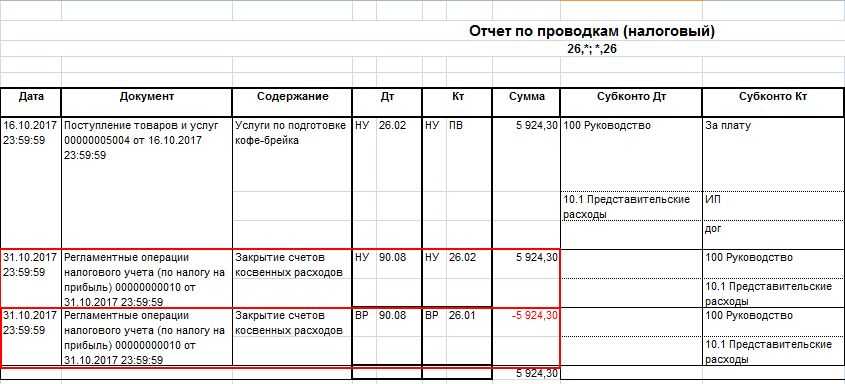

Отложенный налоговый актив будет равен 20% от оставшихся 40 тыс. руб., т.е. 8 тыс. руб. На эту сумму 31.03.2019 нужно сделать проводку:

ДТ 09 – КТ 68.4 (8 тыс. руб.) – начислен ОНА

По итогам полугодия все представительские расходы были учтены для налога на прибыль. Поэтому отклонений между двумя видами учета больше нет и нужно списать ранее начисленный ОНА обратной проводкой на дату 30.06.2019:

ДТ 68.4 – КТ 09 (8 тыс. руб.) – списан ОНА

Если же на конец года разница между двумя видами учета полностью не исчезнет, то возникнет постоянный налоговый расход (ПНР). Это значит, что отклонение между бухгалтерской и налоговой прибылью уже не изменится.

Чтобы начислить ПНР, нужно сначала списать остаток налогового актива со счета 09:

ДТ 68.4 –

КТ 09

Затем следует отнести эту же сумму на счет 99 «Прибыли и убытки», на котором для ПНР нужно открыть специальный субсчет:

ДТ 99.2 — КТ 68.4

Пример: налог на прибыль и представительские расходы

ООО «Весна» применяет ОСНО. Во 2 квартале 2020 года компания провела прием деловых партнеров для заключения нового контракта на поставку продукции. Всего на мероприятие было потрачено 250 000 рублей, в том числе:

- транспортные издержки на доставку гостей к месту проведения мероприятия — 20 000 рублей, в том числе НДС — 4000 рублей;

- организация питания (завтрак, кофе-пауза, торжественный обед, ужин) — 100 000 рублей, НДС — 20 000 рублей;

- услуги обслуживающего персонала буфета — 30 000 рублей;

- билеты на театральную премьеру — 10 000 рублей, НДС — 2000 рублей;

- проживание гостей в отеле класса люкс — 40 000 рублей;

- экскурсия на теплоходе по местным достопримечательностям — 50 000 рублей.

Сумма НДС со всех затрат на мероприятие — 26 000 рублей.

Фонд оплаты труда за 2 квартал 2020 года составил 7 000 000 рублей. 4% от ФОТ — 280 000 рублей.

Следовательно, компания по установленному лимиту вправе зачесть представительские затраты во 2 квартале в сумме не более 280 000 рублей. Но всю сумму издержек на проведение мероприятий учесть нельзя! Так как не все затраты являются представительскими.

ООО «Весна» может принять к налоговому учету только суммы затрат на транспортную доставку гостей, услуги буфета и питание — 150 000 рублей. А вот траты на театральное представление, теплоходную экскурсию и гостиничные номера учесть нельзя. Эти расходы нужно оплатить за счет чистой прибыли фирмы. То есть из тех денег, которые останутся в компании после обложения налогом на прибыль.

Вернуть входной НДС можно только в сумме 24 000 рублей. То есть только с представительских затрат (транспортные услуги и питание). А вот с билетов в театр получить вычет нельзя.

Бухгалтерский учет представительских расходов

Представительские – расходы по обычным видам деятельности и списываются либо в дебет сч. 44, либо в дебет сч.26.

Для производственных предприятий:

Как уже выше сказано, для таких организаций представительские расходы списываются на сч.26 «Общехозяйственные расходы». Дальнейший их учет зависит от метода списания управленческих расходов. Они могут быть списываны либо в дебет счета 20 «Основное производство», либо в дебет счета 90 «Продажи».

Если оплачиваются представительские расходы лично работником предприятия, то деньги ему выдаются под отчет, проводка по списанию имеет вид: Д26 К71.

Услуги сторонних организаций отражаются проводкой Д26 К60 (76).

Далее происходит списание представительских расходов с 26 счета одной из проводок: Д20 К26 или Д90/2 К26.

Для торговых предприятий:

Учреждениями, которые осуществляют торговую деятельность, такие расходы учитываются на 44 счете «Расходы на продажу».

Проводки по учету представительских расходов для торговых предприятий имеют вид:

- Д44 К71, 60, 76 – представительские расх. списаны в расходы на продажу.

- Д90/2 К44 – расх. учтены в составе себестоимости товара.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Налоговый учет

С целью налогообложения прибыли представительские расходы относят к прочим, которые связаны с реализацией и производством. Они являются нормируемыми и не могут быть более 4% от расходов учреждения, связанных с оплатой труда за отчетный период.

В соответствии с НК РФ, место для проведения представительских мероприятий не имеет значения. Исходя из этого, налогоплательщик вправе признавать расходы представительскими даже в случае проведения переговоров за ужином в командировке в другом городе в любое время суток.

Ст. 264 НК включает закрытый перечень таких расходов, и за его рамки выходить не стоит.

Если мероприятия не имеют официального характера, либо отсутствует документация, подтверждающая факт проведения деловых официальных переговоров, расходы на их проведение не учитывают для цели налогообложения прибыли.

Представительскими признаются расходы при условии, что они производились для осуществления деятельности, которая направлена на извлечение прибыли и подтверждены документально. Документально подтвержденные расходы — это затраты, подтверждаемые документами, которые оформлены согласно законодательству РФ.

Такими документами, в частности, могут служить:

- приказ руководителя учреждения на осуществление представительских расходов с указанием их цели;

- смета на представительские расх., программа по проведению официальной встречи с указанием ее даты, места проведения, сроков, ФИО всех ее участников и их должностей;

- документы первичные (товарные чеки, счет ресторана, чеки ККМ, документ, подтверждающий оплату транспорта);

- отчет о представительских расходах в связи с проведенными представительскими мероприятиями, где отражают: цель проведения представительских мероприятий и результат их проведения; прочие сведения относительно проведенного мероприятия, потраченная сумма;

- расчет налоговой базы;

- аналитические регистры налогового учета.

При расчете базы налога на прибыль расходы и доходы определяют нарастающим итогом с начала действия налогового периода. Поэтому сумма расходов по оплате труда будет увеличиваться.Пример:

В апреле учреждение встречало партнеров, в связи, с чем имела следующие траты:

- на доставку партнеров в кафе и обратно— 4 тыс. руб.;

- на обед в кафе — 20 тыс. руб.;

- на их доставку в сауну и обратно — 4 тыс. руб.;

- на баню — 30 тыс руб.

Последние два пункта принять к учету мы не можем, согласно НК РФ.

Таким образом, общая стоимость расходов – 24 тыс. руб.

На организацию данных мероприятий работнику были выданы средства под отчет – 60 тыс. руб. Транспортные услуги оплачивались учреждением с расчетного счета.

Проводки по учету представительских расходов в бухгалтерии:

Учет налоговый:

Отчетным периодом является полугодие.

С начала года, затраты по оплате труда составили — 350000.

Предельно максимальная сумма представительских расходов, которая может учитываться с целью налогообложения, составляет 350 000 * 4% = 14000.

Размер предст. расх. в нашем примере — 24000.

В ходе расчета налога на прибыль, возможно уменьшение базы налога только на 14000. Остальные 10000 не будут учтены.

Оцените качество статьи. Мы хотим стать лучше для вас:

Как подтвердить представительские расходы

Перечень документов, которыми нужно подтверждать представительские расходы, в НК РФ не регламентирован. По мнению Минфина, кроме стандартных первичных документов (накладные, акты, авансовые отчеты), для этого нужен отчет о проведенном мероприятии, утвержденный руководителем компании (письмо от 10.04.2014 № 03-03-РЗ/16288).

Установленной формы этого отчета нет. Но для обоснования затрат необходимо включить туда всю основную информацию о встрече: место проведения, список участников, цель переговоров и достигнутый результат.

Представительские расходы, которые оплачены «по безналу» следует включать в расчет налога в том периоде, когда был утвержден отчет о мероприятии. Если же производились затраты наличными, то нужно списать расходы в наиболее позднюю из дат составления двух документов: отчета о мероприятии или авансового отчета сотрудника, который оплачивал расходы.