- Отчетные документы за проживание в квартире

- Порядок возмещения командировочных расходов

- Примеры для различных должностей и специальностей

- Выплата зарплаты

- Какие документы должна выдать гостиница для подтверждения проживания в командировке для отчета

- Ответ ( Один )

- Опишите, почему вы пишете жалобу на этот ответ

- Командировка за границу: компенсация отдельных расходов

- Когда нужно оформлять документы

- Учет командировочных расходов: расчет и оформление

- Экономическая обоснованность командировочных расходов

- Как подтвердить командировочные расходы

- Провоз багажа в налоговом учете

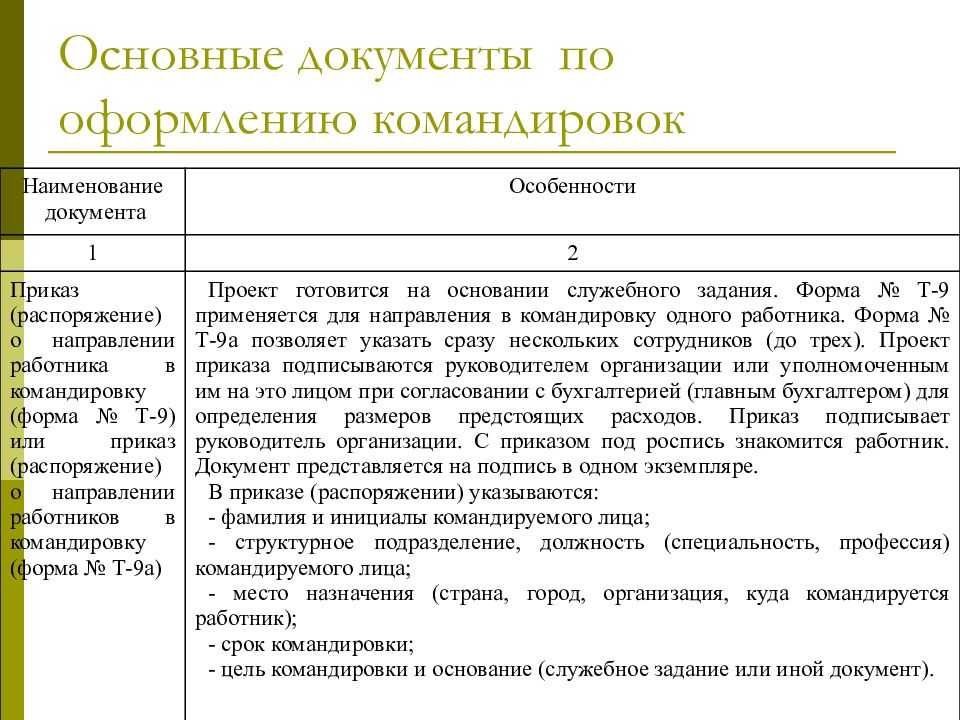

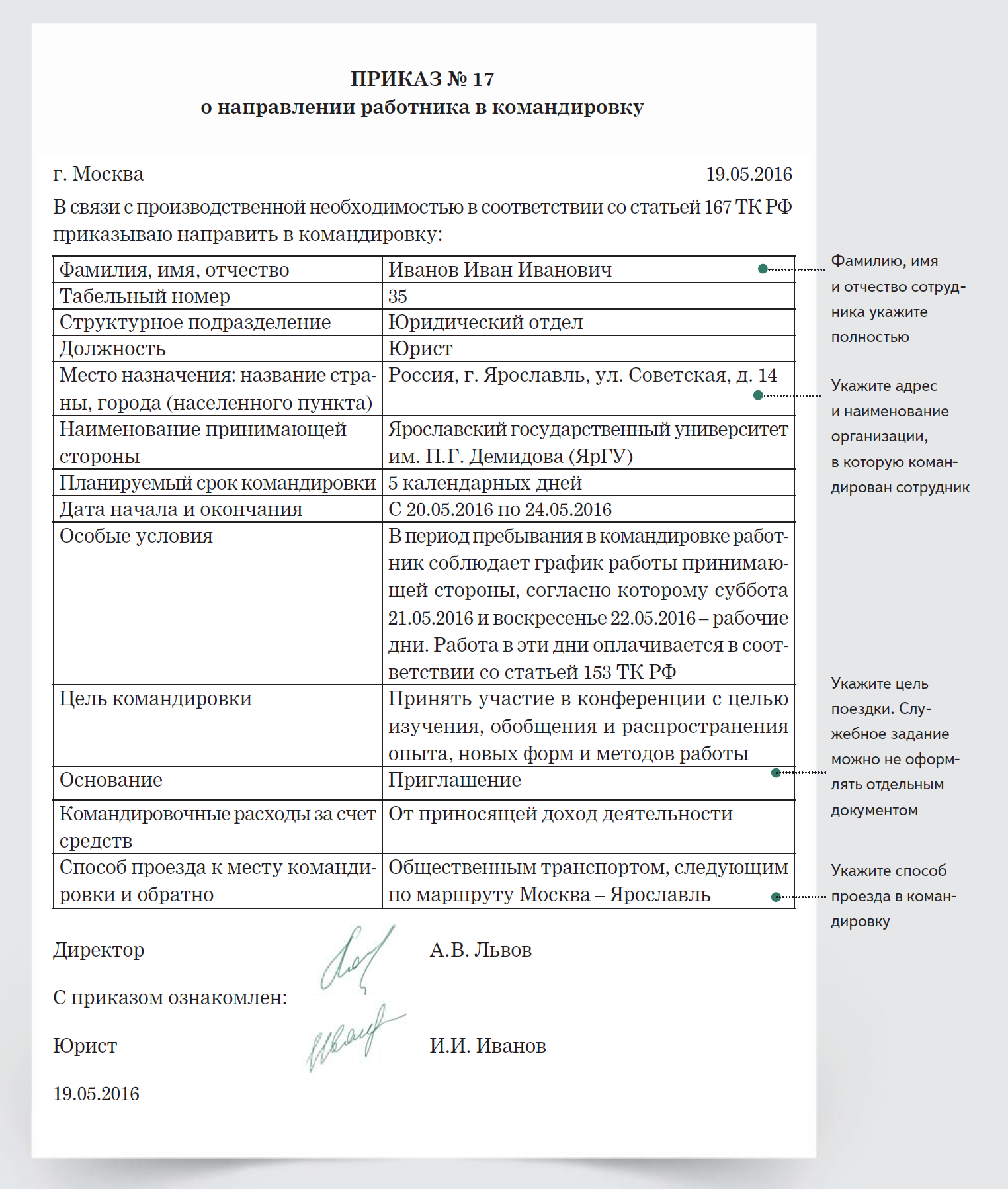

- Как правильно оформить документы на командировку ?

- Особенности и типы расходов

- Доказательство деловой цели поездки

Отчетные документы за проживание в квартире

Какие отчетные документы за проживание в квартире привезет командированный из своей поездки?

Если работник в командировке жил в арендованной квартире, подтвердить свои расходы он может договором аренды и документом об оплате проживания (письмо Минфина от 15.01.2016 № 03-03-07/803).

Если работник предоставил договор аренды и документ оплаты (например, выписку с банковской карты или онлайн-чек), данные расходы можно учитывать для налога на прибыль. НДФЛ и страховые взносы с данных сумм начислять не нужно в соответствии с п. 1 ст. 217, подп. 12 п. 1 ст. 264 и п. 2 ст. 422 НК РФ.

Если работник не смог предоставить оправдательные документы расходов на проживание в квартире (гостинице), например, по причине утери, работодатель может возместить ему данные затраты. Однако при налогообложении прибыли данные расходы принимать нельзя.

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

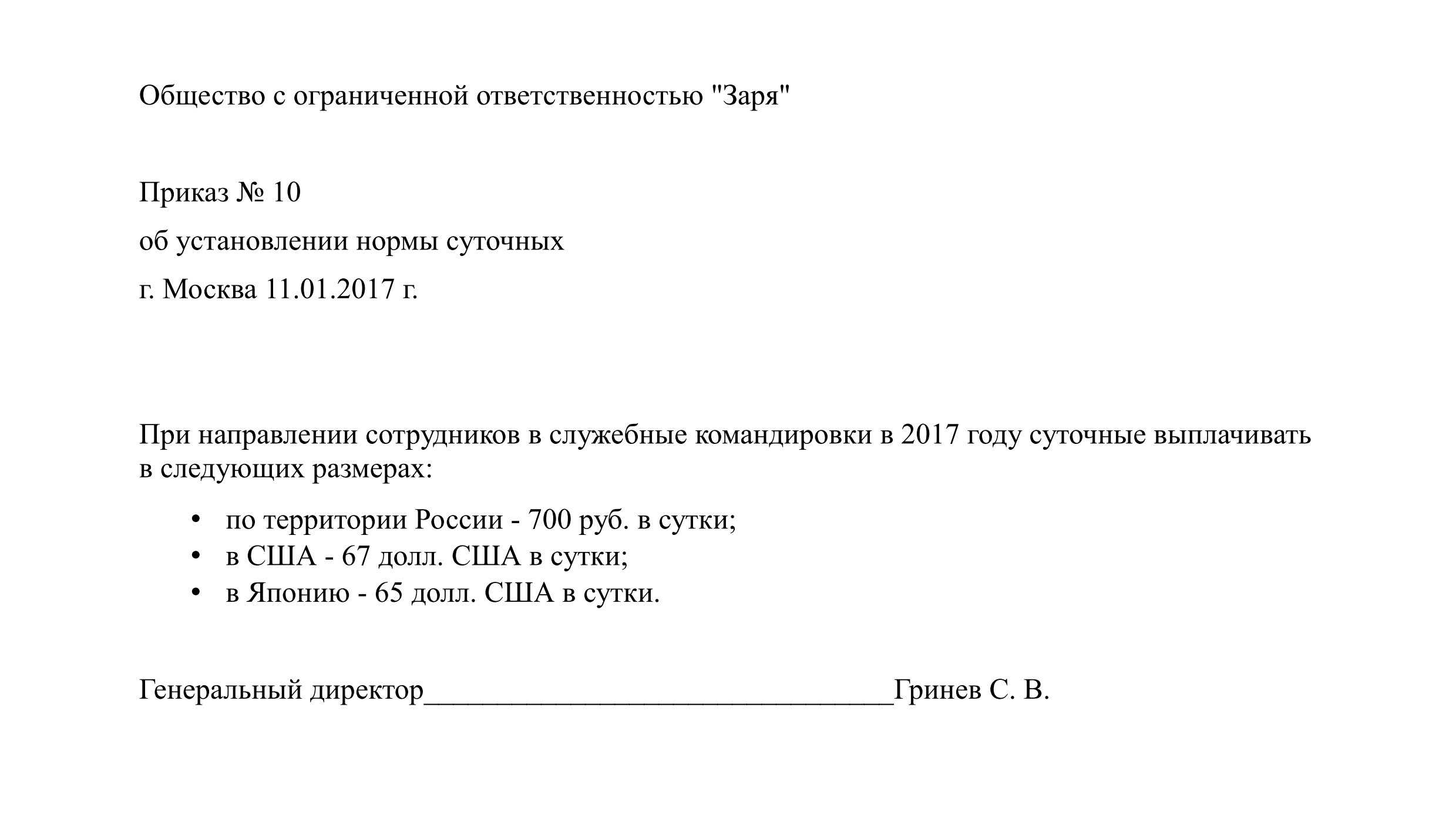

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Примеры для различных должностей и специальностей

Приведем формулировки целей командировок в распорядительных актах. Например, в командировку отправляется непосредственно директор ООО. В этом случае формируется не приказ, а распоряжение, формулировка выглядит следующим образом:

Какие могут быть причины отправиться в служебную поездку у человека на руководящей должности? Например, необходимо обеспечить участие в важных переговорах, необходимых для освоения новых рынков сбыта, поиска новых клиентов и т.д.

Цели могут быть сформулирован следующим образом:

- для участия в переговорах;

- для презентации продукта;

- для заключения договора поставки оборудования и т.д.

Менеджеру по продажам обычно задачи командировки описывают очень подробно. В приказе или распоряжении могут быть поставлены конкретные задачи (заключение договоров и соглашений, контрактов с заказчиками), определены количественные показатели (объем отгружаемой продукции). Это основные задачи, которые также могут быть разбиты на этапы: разработка плана встреч и его выполнение, посещение торговых объектов конкурентов и составление сравнительного исследования цен, ассортимента и других условий, анализа.

Инженеры на производстве также отправляются в командировки с вполне конкретными целями: обеспечение работы оборудования, установок и аппаратов, проверка их эффективности и показателей деятельности

Важно корректно и технически правильно обозначить задачи поездки, например:

- установка устройства или изделия;

- наладка его работы;

- обучение штата предприятия или филиала правилам работы на оборудовании;

- тестирование работы аппаратов;

- сервисное обслуживание или производство гарантийного ремонта;

- осуществление профилактических работ.

Распространенные цели юристов: участие в судебном заседании по рассмотрению гражданского дела. Юрист также может присутствовать на переговорах по заключению контрактов для оперативного анализа предлагаемых условий, в процессе заключения сделки, требующей нотариального оформления или государственной регистрации. Причину поездки также надо четко оговорить в приказе.

Определить необходимость оформления служебной поездки для работников с разъездным характером деятельности сложнее всего. Необходимо руководствоваться общими нормами ТК РФ и правилами локальных нормативных актов, должностными инструкциями. Например, поездка с целью ремонта автомобиля является служебной. Формулировка является аналогичной: для обеспечения выполнения ремонта транспортного средства.

Могут быть направлены в командировки и другие сотрудники, например, преподаватели: для участия в конференциях, проведения курса лекций по взаимному соглашению, организации практических занятий и т.д.

Главное — описать задачи конкретно, чтобы сотрудник мог профессионально и на должном уровне выполнить задание руководства и составить отчетные документы. Это необходимо и для оформления отчетности перед налоговой инспекцией, и для организации эффективной работы предприятия.

Выплата зарплаты

В период командировки работнику продолжает начисляться средняя заработная плата, рассчитанная за предыдущие 12 месяцев. Если в это время попадаются выходные или праздничные дни, они рассчитываются по двойной тарифной ставке. Другой вариант (если есть договорённость с работодателем) — оплатить стандартный тариф, но предоставить дополнительные дни отгула после командировки.

Командировочные расходы и зарплата — какой счёт использовать? Начисление заработной платы, удержание НДФЛ и начисление страховых взносов происходит по стандартным проводкам:

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 70 начислена зарплата;

- Дт 70 — Кт 51 перечислена зарплата;

- Дт 70 — Кт 68 удержан НДФЛ;

- Дт 68 — Кт 51 перечислен НДФЛ;

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 69 начислены страховые взносы;

- Дт 69 — Кт 51 перечислены страховые взносы.

Какие документы должна выдать гостиница для подтверждения проживания в командировке для отчета

Помимо того, возможна ситуация, когда работодатель готов оплачивать своим сотрудникам номера в комфортабельном отеле, а самого работника вполне устраивает гостиница эконом-класса. Гостиничный чек можно оформить на подобное дорогостоящее заведение, а разницу в тратах потратить на различные личные нужды.

Услуги изготовления гостиничных чеков представляются специализированными компаниями, поэтому ответом на вопрос, где сделать чеки из гостиницы, зачастую становятся именно они. Помимо попытки экономии, подобные услуги могут быть весьма кстати при утере необходимых для отчета финансовых документов. В оформляемых подобным образом бланках будет указан весь перечень обязательных реквизитов, документация будет иметь необходимые подписи ответственных лиц, подтверждение оригинальной печатью, а также сопровождаться фискальным кассовым чеком.

Ответ ( Один )

Опишите, почему вы пишете жалобу на этот ответ

Да, организация вправе учесть данные расходы при расчете налога на прибыль.

В соответствии с пп. 12 п. 1 ст. 264 Налогового кодекса РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы.

В соответствии со ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, в случае если указанные расходы на провоз багажа экономически оправданны, произведены для осуществления деятельности, направленной на получение дохода, и подтверждены документально, организация вправе учесть указанные расходы в целях исчисления налога на прибыль.

По нашему мнению, документами, подтверждающими затраты в рассматриваемом случае, могут быть перевозочные документы с указанием провозной платы — билет и багажная квитанция (п. п. 44, 31 Правил), а также платежное поручение на списание с корпоративного банковского счета организации провозной платы с указанием соответствующего назначения платежа (например, «оплата сверхнормативного багажа»).

Документальным подтверждением являются документы, подтверждающие факт совершения расходов, — чеки, счета, квитанции и т.п. На наш взгляд, если работник приложит к авансовому отчету квитанцию (или чек) о произведенных расходах, этого будет вполне достаточно.Таким образом, требование бухгалтера является излишним. Отметим также, что оно вряд ли выполнимо. Судя по тексту вопроса, командированный работник пользовался услугами фирмы-упаковщика в зале аэропорта. Такие услуги относятся к числу услуг населению (код 023317 Общероссийского классификатора услуг населению ОК 002-93 (ОКУН)), поэтому оформлять документы, подтверждающие, что упакованный багаж принадлежит организации, упаковщик не обязан.Относительно возмещения расходов на упаковку личного багажа необходимо сказать следующее.В числе расходов, которые работодатель обязан возмещать работнику в случае направления в служебную командировку, ст.

Командировка за границу: компенсация отдельных расходов

Кроме расходов на питание, проезд и проживание у работника могут возникнуть другие расходы. Да, подлежат возмещению и не считаются доходом командированного работника расходы (см. пп. 170.9.1 ТК):

- перевозка груза;

- бронирование транспортных билетов;

- оформление загранпаспортов;

- обязательное страхование;

- бытовые услуги, включенные в гостиничные счета (стирка, чистка, починка и утюжка одежды, обуви или белья);

- оплату телефонных разговоров;

- оформление разрешений на въезд (воз);

- другие документально оформленные расходы, связанные с правилами въезда и пребывания в месте командировки, в т. ч. любые сборы и налоги, подлежащие уплате в связи с осуществлением таких расходов. Например, страхование жизни или здоровья командированного лица или его гражданской ответственности, если оно обязательно по законам страны командировки.

У налоговиков нет возражений о возмещении расходов на пользование камерами хранения, платным залом ожидания, сервисными центрами по приобретению билетов (письмо Миндоходов от 24.12.2013 г. № 18173/6/99-99-19-03-02-15).

Условие всех расходов – наличие подтвердительных документов. При этом их нужно будет перевести на украинский язык, если будет запрос налоговиков (разъяснение Офиса ВПП ДПС).

Также с особыми оговорками не считаются доходом расходы, приведенные в таблице ниже.

|

РАСХОДЫ НА КОМАНДИРОВКУ, ИМЕЮЩИЕ ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ* |

|

|

Расходы |

Нюансы возмещения |

|

Чаевые |

Подпадают под налогообложение, если возмещаются предприятием. Исключение, если они обязательны по законодательству страны |

|

Расходы на питание |

Для коммерческих предприятий ограничений нет при условии, что они включены в счет отеля. Уменьшать суточные не нужно (письмо ГНС от 31.03.2012 г. № 5742/6/15-1415) |

|

Приобретение товарно-материальных ценностей |

Запрещено. Командированный работник не может покупать за наличные средства ТМЦ для нужд предприятия за рубежом. Это считается нарушением норм валютного законодательства (109.13 ВИР). Ситуация может измениться по принятию нового закона о валюте и подзаконных актов под него со стороны НБУ. Однако работник может купить их за свой счет, ввезти их на территорию Украины. Затем предприятие может в него данные товары приобрести. Однако, по его дохода надо будет удержать 5% НДФЛ и военный сбор, как продажа движимого имущества |

|

Такси |

Суммы расходов на такси по загранкомандировкам не считаются доходом при предоставлении таким работником подтвердительных документов, удостоверяющих стоимость этих расходов (есть разъяснение ГНС во Львовской области) |

| * иначе при их возмещении – это доход (дополнительное благо) работника |

УВАГА, КОЛЕГИ!

На час воєнного стану в трудове законодавство внесли зміни. В Expertus: Головбух детально розповіли про нові норми трудових відносин в умовах війни. Беріть в роботу ці роз’яснення, тримайтеся і за можливості працюйте — ви потрібні Україні!

ТРУДОВІ ВІДНОСИНИ ПІД ЧАС ВІЙНИ

Когда нужно оформлять документы

При появлении служебной надобности отправить сотрудника в краткосрочную или длительную командировку, первым шагом руководства является определение подходящей кандидатуры для это. Возложенное на него задание может выполнить только узкопрофильный специалист, если такова специфика служебной поездки.

По содержанию служебного законодательства отправить можно только сотрудника, состоящего в официальных рабочих отношениях с фирмой. Если некое лицо работает с компанией в рамках гражданско-правового договора, то отправление его в командировку невозможно. Аналогичная ситуация с сотрудником, который с фирмой не состоит ни в каких отношениях по документам.

Если существует необходимость срочной поездки, осуществить ее можно по факту. Однако огромным недостатком будет отказ в возмещении трат, все денежные траты налоговыми органами в качестве расходов не признаются (ст. 264 НК). Единственным выходом в этой ситуации будет выплата затрат работодателем в «конверте».

На практике этим моментом пренебрегают, управленцы часто экономят на налогах и решаются на хитрости. Они отправляют в поездку следующие категории лиц:

- Представителей компаний, с которыми заключены партнерские отношения;

- Сотрудников, оформленных по соглашению, по договору гражданско-правового характера;

- Внештатных сотрудников.

В вышеперечисленных примерах командировочные документы не выдаются, а поездку официально не оформляют. При этом отчетные бумаги собираются командированным лицом, так как организация расходы учитывает, а затем возмещает. Порядок компенсационных выплат в этом случае предусматривается заранее, в соответствии с типом выполненных работ. Работник, которого отправляют в рабочую поездку, должен узнать все условия, чтобы по возвращению его не ждал неприятный сюрприз в виде невозможности получить потраченные в поездке личные финансы.

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством. Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

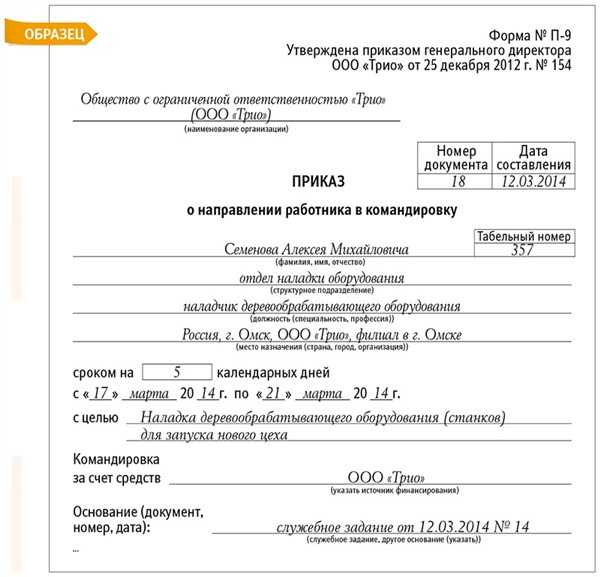

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2020-2021 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Экономическая обоснованность командировочных расходов

В письме №03-03-06/3/1456 от 15.01.2022 года Минфин напомним, что командировочные расходы подлежат возмещению при одновременном соблюдении следующих условий:

- расходы экономические обоснованы;

- понесенные расходы непосредственно связаны с производственной (коммерческой деятельностью);

- имеется документальное подтверждение затрат.

Что касается экономической обоснованности командировочных расходов, то требование считается выполненным при условии, что суммы, затраченные сотрудником на проживание, не превышают среднерыночные, а проезд осуществлялся транспортом эконом-класса с учетом выбора оптимального маршрута.

Как правило, контроль за расходами на проживание осуществляется посредством локальных нормативных актов (Положение о командировках), в которых фиксируются лимиты расходов (в разрезе городов, регионов, категорий сотрудников).

Расходы на проезд в командировке признаются экономически обоснованными при условии, что сотрудник добирался до места назначения наиболее дешевым видом транспорта. К примеру, для сотрудника, которые направляется в командировку из Краснодара в Ростов-на-Дону, экономически обоснованными будут расходы на проезд ж/д транспортом или автобусом. Если же сотрудник направляется из Краснодара в Тюмень, то целесообразно использовать авиатранспорт. Несмотря на то, что стоимость авиабилета будет выше цены ж/д билета, расходы на авиаперелет будет признаны экономически обоснованными с учетом времени, потраченного на то, чтобы добраться до места назначения.

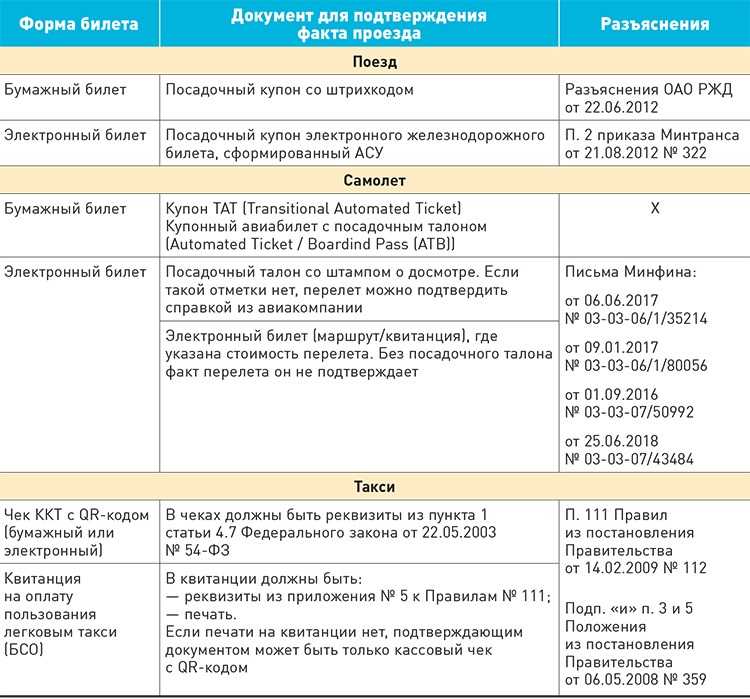

Как подтвердить командировочные расходы

Командировка – это поездка работника в другую местность для выполнения служебного поручения вне места его постоянной работы по решению работодателя (ст. 166 ТК РФ). Исходя из этого определения экономическая направленность затрат на командировку подтверждается приказом по организации, в котором указано место командирования, сроки командировки, служебное задание и цель командировки.

Работник, вернувшийся из командировки, не позднее трех рабочих дней после истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу должен составить авансовый отчет. К авансовому отчету прилагают все документы, подтверждающие расходы работника во время командировки. Бухгалтеру следует проверить целевое расходование средств, выданных командированному работнику, а также наличие всех оправдательных документов, подтверждающих его расходы.

К расходам, связанным с командировками, относят следующие расходы: расходы по найму жилого помещения; расходы по проезду к месту командировки и обратно; суточные; другие расходы (например, оплату услуг связи, расходы по оплате медицинской страховки, расходы на получение загранпаспорта и визы).

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из командировки. Если проездные документы отсутствуют, фактический срок пребывания в командировке работник подтверждает документами по найму жилого помещения.

По этой теме:

Командировочные расходы можно подтвердить не только на бумаге

Так, расходы по проживанию – это счета гостиниц, квитанции об оплате гостиничных услуг, договор аренды жилого помещения, в котором указаны реквизиты сторон договора, вид помещения, адрес местонахождения, срок аренды и ее стоимость. При заграничных командировках подтверждают расходы на оплату жилья те документы, которые были оформлены по законодательству иностранного государства.

Расходы по проезду к месту командировки и обратно, возмещаемые командированному работнику, включают:

- стоимость билета на транспортное средство общего пользования (самолет, поезд и т. д.);

- оплату услуг, связанных с предварительной продажей (бронированием) билетов;

- плату за пользование в поездах постельными принадлежностями;

- стоимость проезда транспортом общего пользования к станции (пристани, аэропорту), если она находится за чертой населенного пункта;

- сумму страховых платежей по обязательному страхованию пассажиров на транспорте.

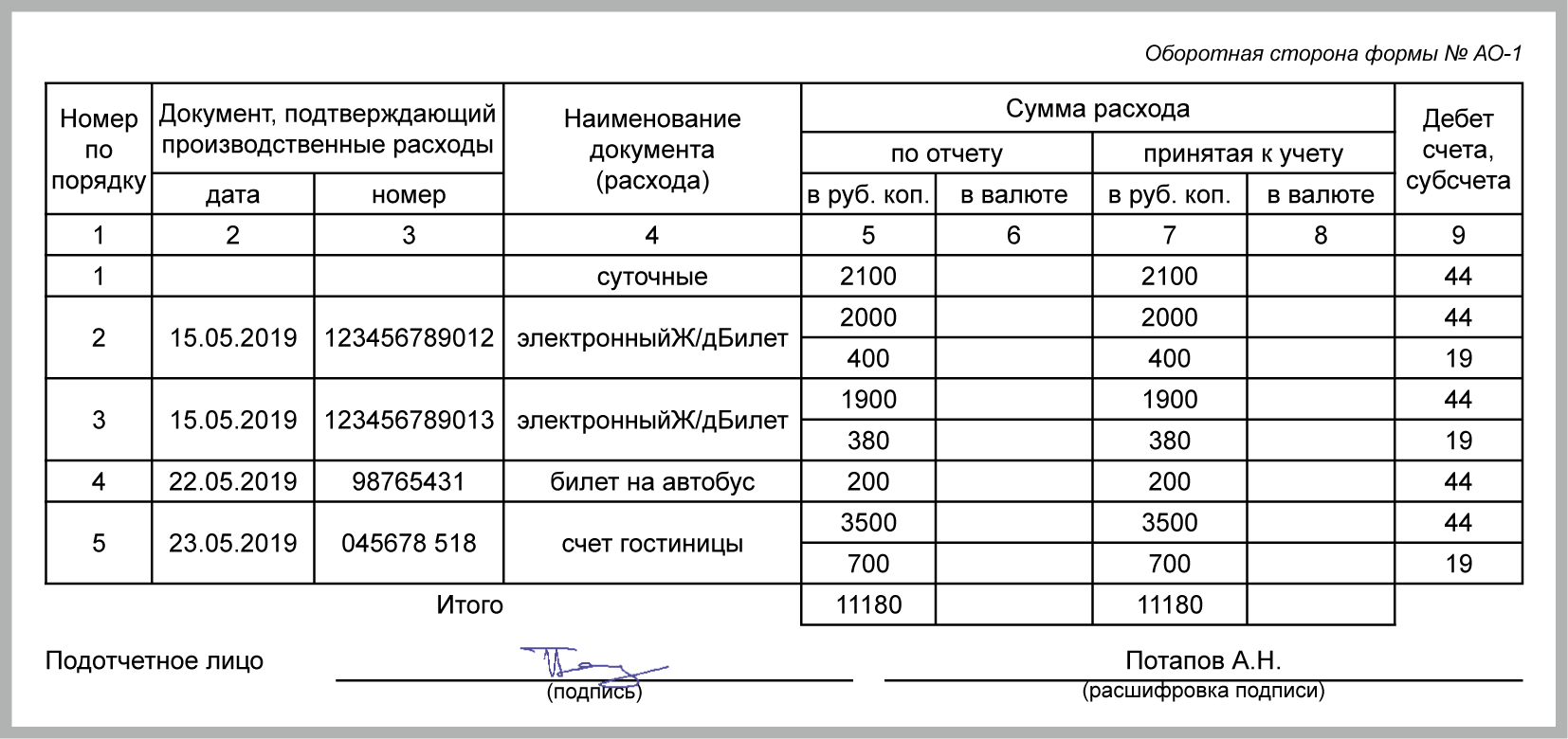

Напомним, суточные выплачивают командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за все дни нахождения в пути (включая день отъезда и приезда).Пример. Как отразить в учете расходы на командировку Работник ООО “Альфа” С.С. Ульянов направлен в командировку в Москву на 8 дней. Расходы Ульянова на приобретение авиационных билетов составили 9600 руб. (в том числе НДС – 1600 руб.), по найму жилого помещения – 6000 руб. (в том числе НДС – 1000 руб.). Ульянов получил в гостинице счет-фактуру. Приказом руководителя ООО “Альфа” утверждены нормы суточных при командировках по территории России – 500 руб. Ульянову выданы суточные в сумме 4000 руб. (500 руб./дн. × 8 дн.). Сумма аванса, выданного Ульянову для оплаты расходов в командировке, составила 22 000 руб. Ульянов направлен в командировку для заключения договора о покупке материалов. Бухгалтер ООО “Альфа” должен сделать записи:ДЕБЕТ 71 КРЕДИТ 50-1 22 000 руб. – выдан аванс на командировку;ДЕБЕТ 19 КРЕДИТ 71 2600 руб. (1600 + 1000) – учтен НДС по командировочным расходам;ДЕБЕТ 68 СУБСЧЕТ “РАСЧЕТЫ ПО НДС” КРЕДИТ 19 2600 руб. – произведен вычет по НДС;ДЕБЕТ 10 КРЕДИТ 71 17 000 руб. (9600 + 6000 + 4000 – 1000 – 1600) – расходы по командировке учтены в себестоимости приобретенных материалов;ДЕБЕТ 50-1 КРЕДИТ 71 2400 руб. (22 000 – 17 000 – 1600 – 1000) – возвращена сумма неиспользованного аванса в кассу организации.

Провоз багажа в налоговом учете

Однако в случае оплаты услуг парковки командированным сотрудником из подотчетных сумм на дату выдачи подотчетных сумм характер предстоящих расходов не известен. На наш взгляд, датой получения дохода следует считать дату утверждения авансового отчета Удержание НДФЛ производится в ближайшую выплату дохода работнику, например дохода в виде зарплаты (п. 4 ст. 226 НК РФ) Страховые взносы, уплачиваемые на основании Закона N 212-ФЗ Страховые взносы уплачиваются не позднее 15-го числа месяца, следующего за месяцем, в котором начислен доход. Проводку, отражающую выдачу подотчетных сумм, нельзя расценивать как начисление дохода.

- габариты не более 56х45х25 см, иначе не поместится на багажную полку в салоне;

- вес — до 8-10 кг в зависимости от правил конкретной авиакомпании;

- не содержать предметов и веществ, запрещенных к провозу на борту — смотрите правила авиакомпании и аэропорта.

Как правильно оформить документы на командировку ?

Командировка 2022 по новым правилам

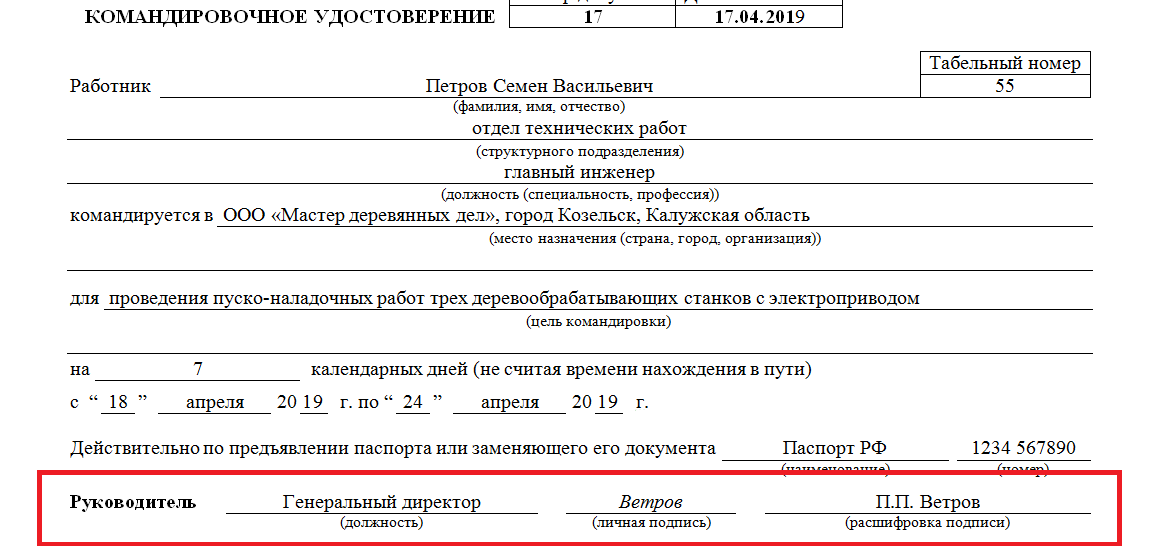

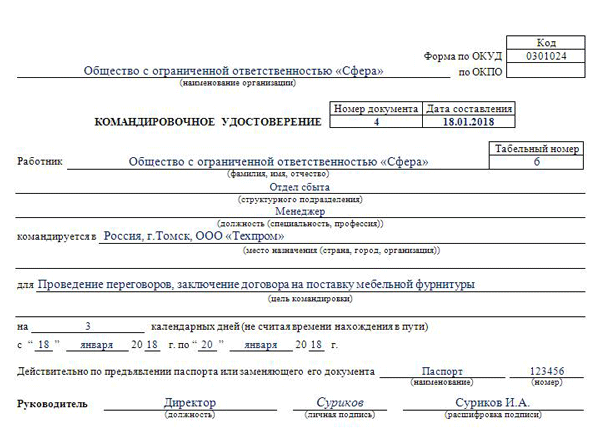

В 2015 году бухгалтерам существенно облегчили труд по учету командировочных расходов. Изменения в нормативные документы в 2015 году вносились дважды: 8 января и 8 августа. Командировочное удостоверение и ряд других документов был отменен, новые правила позволяют учитывать расходы по командировкам без лишних бумаг.

Особенности направления работников в служебные командировки устанавливаются Положением «Об особенностях направления работников в служебные командировки», утвержденным Постановлением Правительства РФ от 13.10.2008г. №749.

При этом, налогоплательщикам необходимо помнить, что гарантии и компенсации, предусмотренные ТК РФ, в том числе и связанные с командировкой, распространяются только на сотрудников, заключивших с организацией трудовой договор. На сотрудников, работающих по договору ГПХ (гражданско-правового характера), нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются в соответствии с положениями ст.11 Трудового кодекса.

Аналогичная норма содержится и в п.2 Постановления №749:

Соответственно, если сотрудник работает в компании по договору ГПХ, то направление его в поездку для служебных целей командировкой не является. А значит, обязанность компенсировать такому сотруднику командировочные расходы у организации отсутствует. Поэтому, чтобы не увеличивать цену договора ГПХ (сумму вознаграждения) на сумму расходов, связанных со служебной поездкой, а так же — не платить «лишних» налогов, возможность выплаты компенсационных сумм исполнителю поручения необходимо предусмотреть в договоре ГПХ (гражданско-правового характера).

И в налоговом и в бухгалтерском учете при отражении хозяйственных операций, связанных со служебными командировками, возникает целый комплекс задач и вопросов, которые должна решить бухгалтерия. Направление сотрудников в командировки является частью трудовых отношений между сотрудниками и организацией. Этому вопросу посвящена 24 глава Трудового кодекса.

Особенности и типы расходов

Под командировкой подразумевается деловая поездка по инициативе работодателя. Ее особенность — четкое ограничение во времени и оформление посредством приказа.

Во время этого путешествия направленный сотрудник выполняет служебное задание определенного характера. Командировка никак не связана с увеличением зарплаты, добровольным увольнением или сокращением сотрудника.

Отчетная документация состоит из бумаг, касающихся различных аспектов поездки. Служебная командировка предполагает денежные траты, связанные с физическими нуждами работника. Собирают документы на протяжении всей длительности вынужденного путешествия и после передают их в бухгалтерию.

Трудовое законодательство Российской Федерации регламентирует возмещение определенных видов расходов, среди которых:

- Найм квартиры, комнаты или номера в отеле;

- Транспортные расходы;

- Дополнительные платежи за проживание в чужом городе;

- Расходы, непосредственно связанные с командировочными нуждами и совершенные под присмотром работодателя.

Условия рабочей поездки регулируются коллективным договором и распоряжениями руководителя организации. К таковым относятся:

- Категории подходящих для поездки граждан;

- Длительность;

- Дополнительные установки.

В некоторых случаях при составлении документального учета организация руководствуется локальными нормативными актами.

Доказательство деловой цели поездки

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС. Получить бесплатный доступ на 14 дней

В 2015 году изменился перечень документов подтверждающих деловой характер командировки. Теперь не нужны:

- Командировочное удостоверение;

- Служебное задание;

- Отчет о выполнении служебного задания;

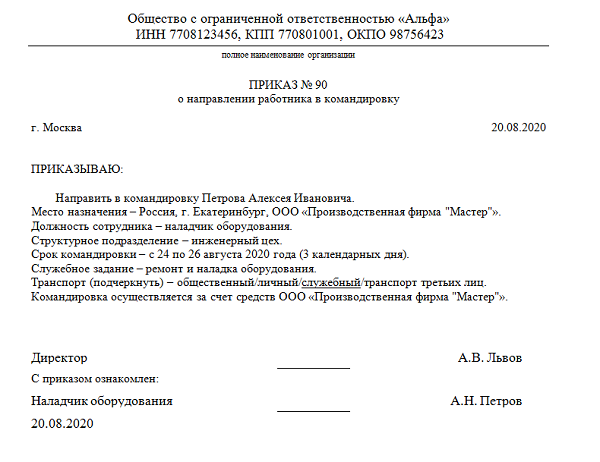

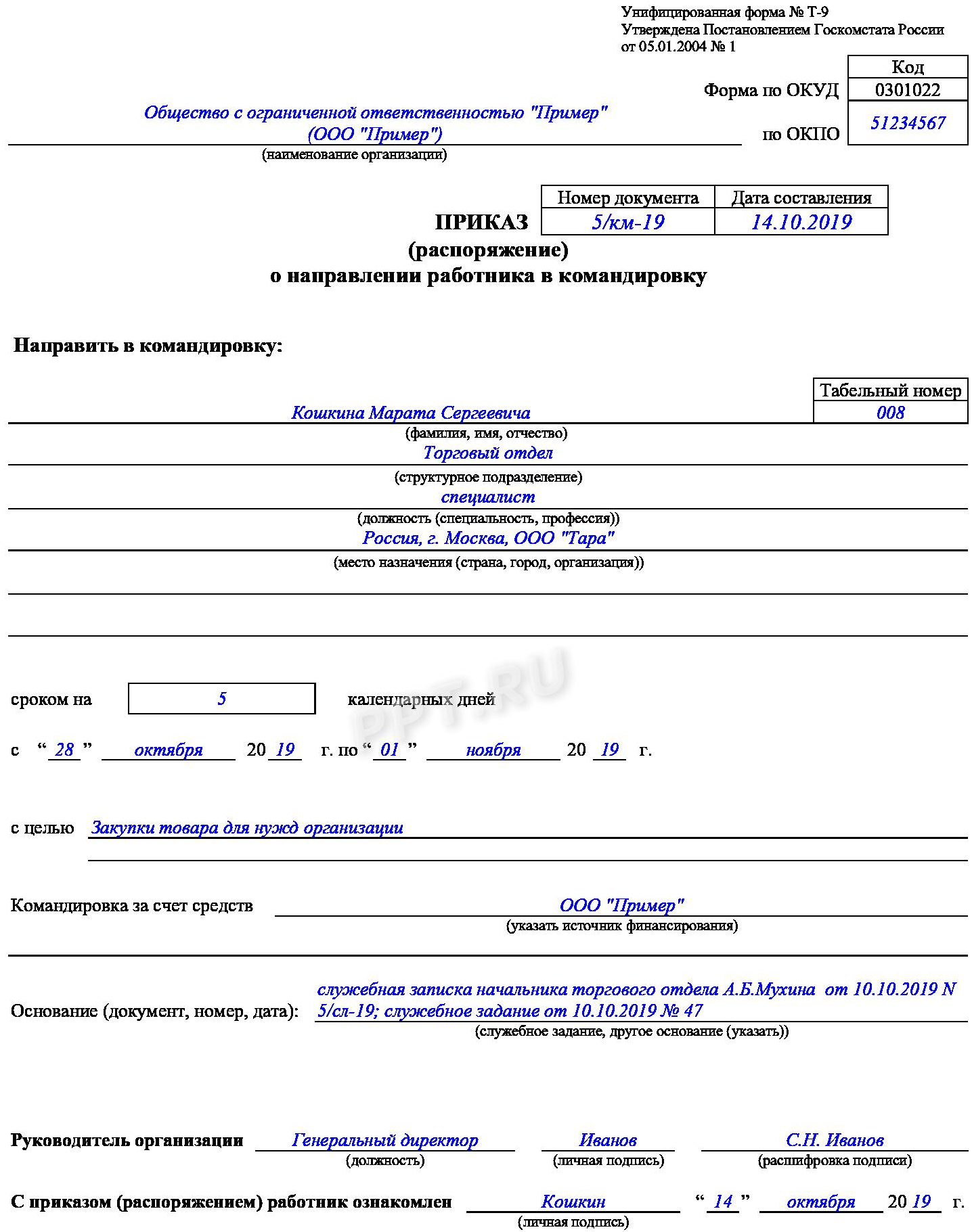

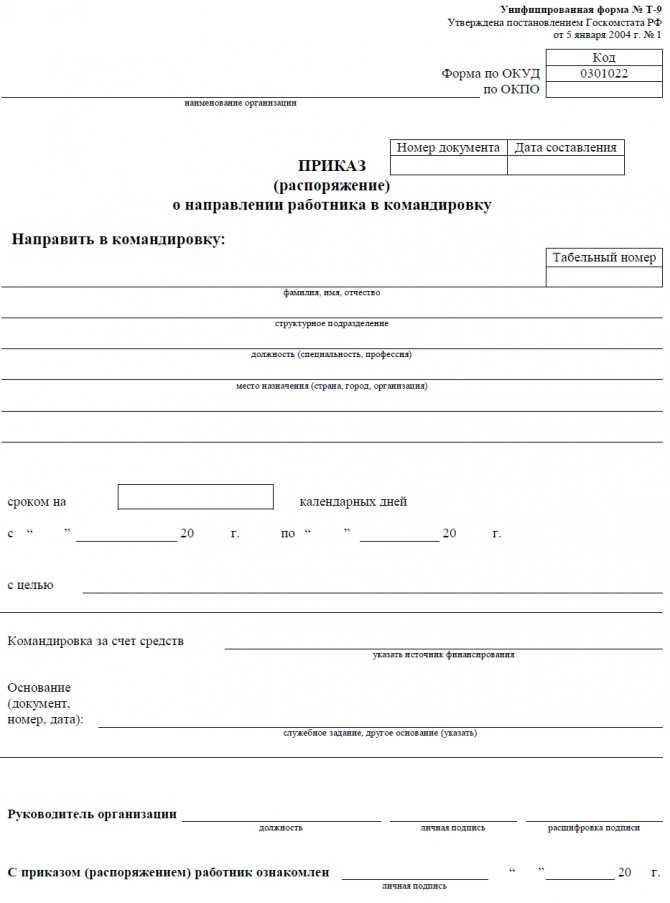

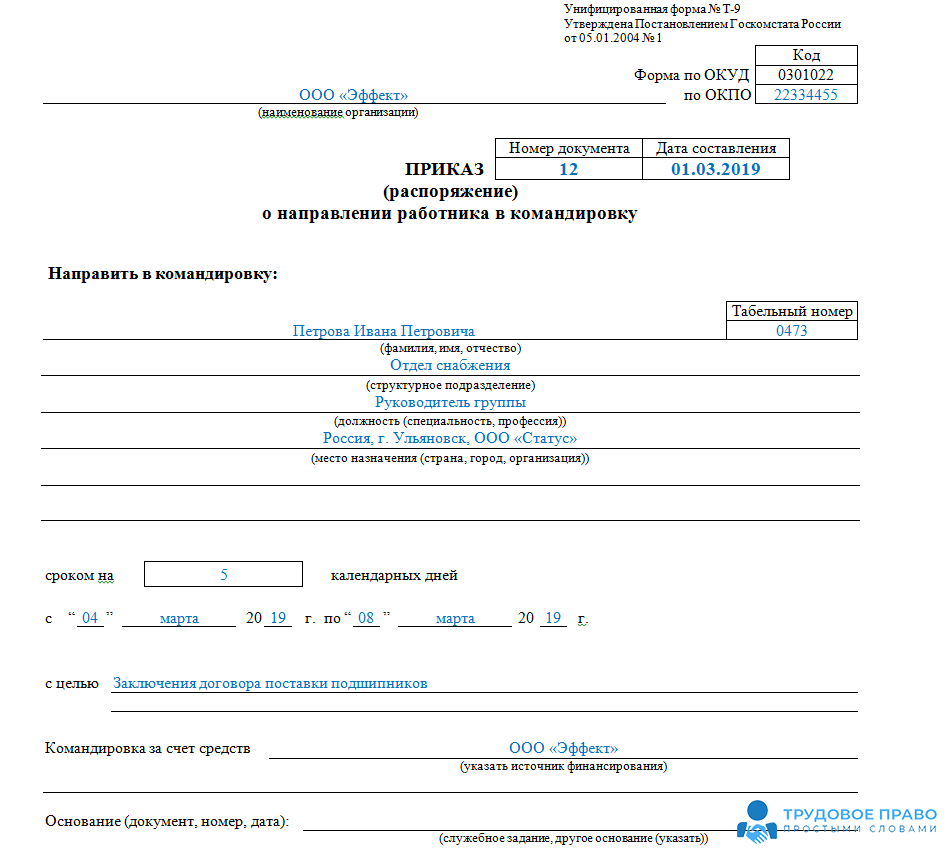

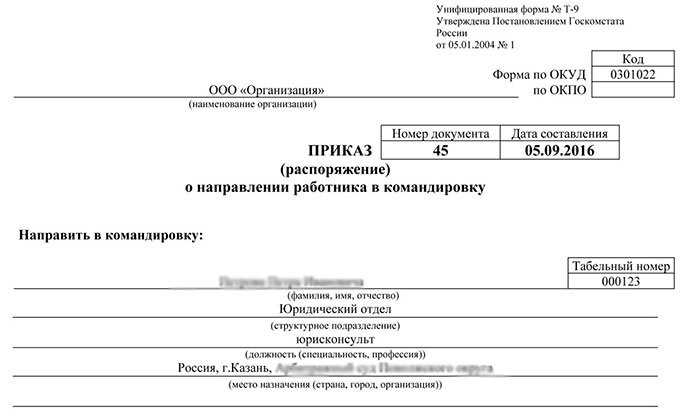

Компания в праве самостоятельно определить документ, в котором описывается деловая часть поездки. Главную цель сотрудника на командировку можно прописать в приказе о командировке, который составляется по форме №T-9, также не запрещается формировать собственные бланки согласно внутренним нормам компании.

Вы можете потребовать письменный отчет от сотрудника по результатам поездки, если такое право прописано во внутренней документации фирмы. В этом случае ознакомьте сотрудников с этим с локальным актом.

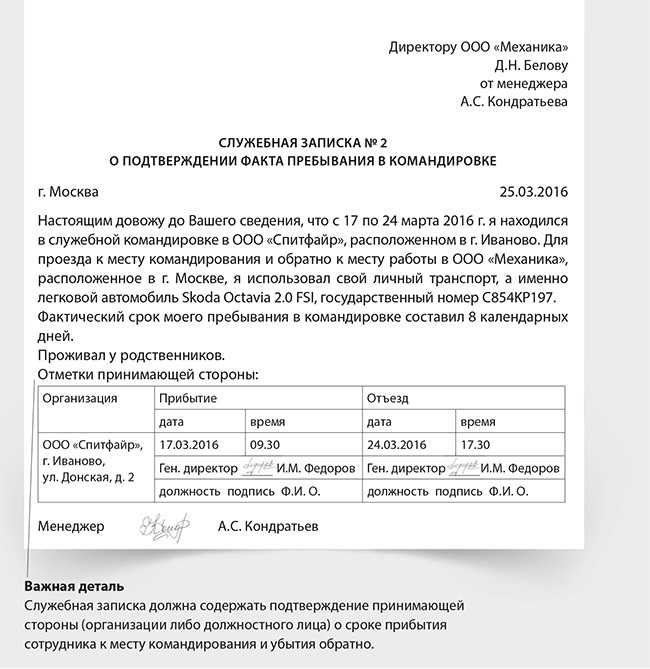

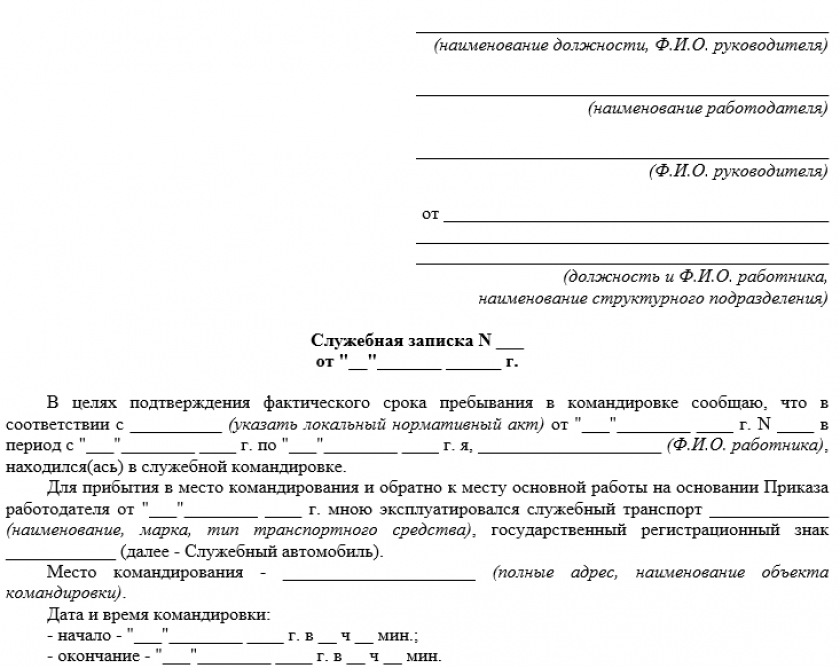

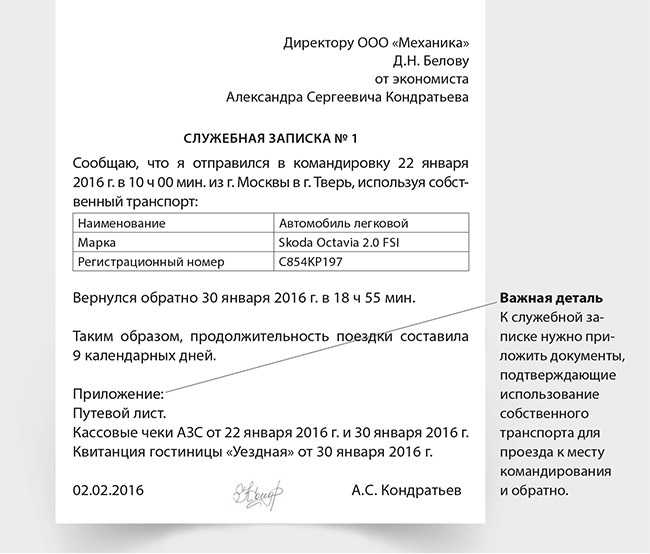

Чтобы подтвердить срок нахождения в деловой поездке, сотрудник обязан предоставить документы с датами проезда (билет на поезд, посадочные талоны в самолет и т п.). В случае, если сотрудник ездил в командировку на своем или служебном транспорте, ему необходима служебная записка (п. 7 постановления Правительства РФ от 13 октября 2008 г. № 749).