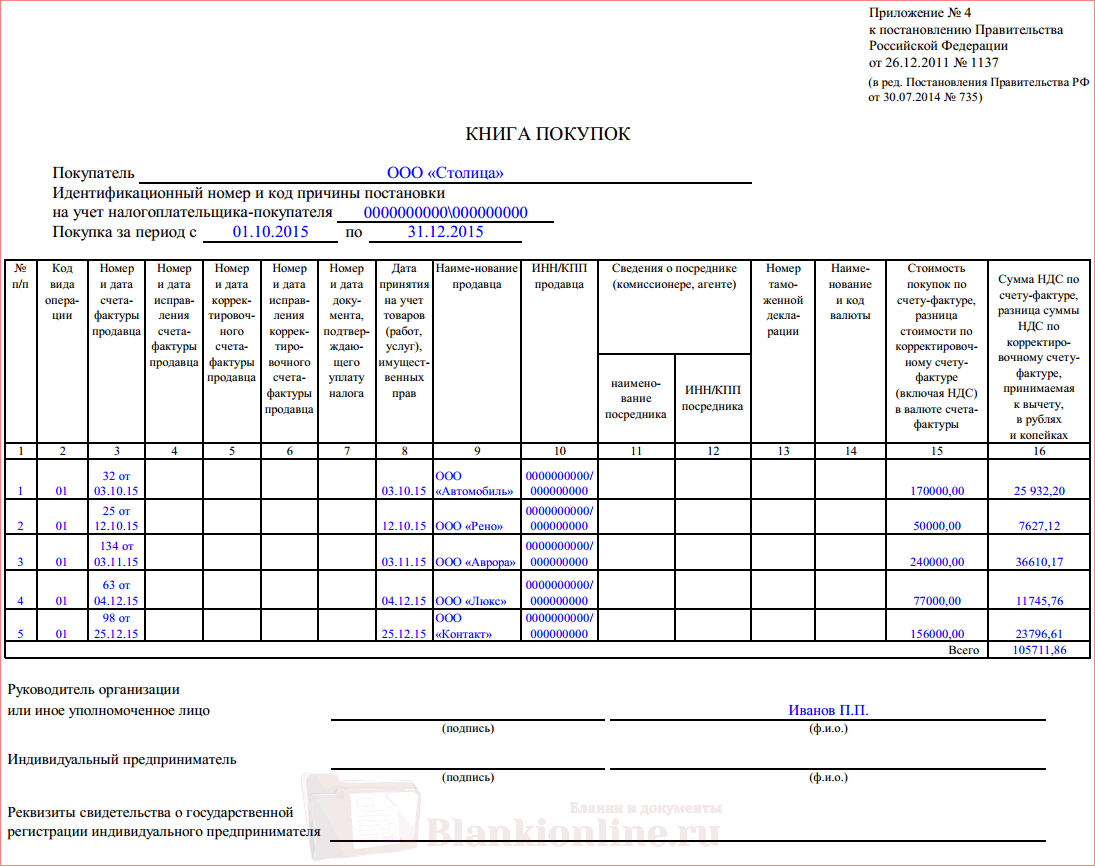

- Идентификация «предмета реализации» в счете-фактуре

- Обязательные атрибуты документа

- Зоны ответственности

- Рубрикатор

- Сервера и комплектующие в наличии

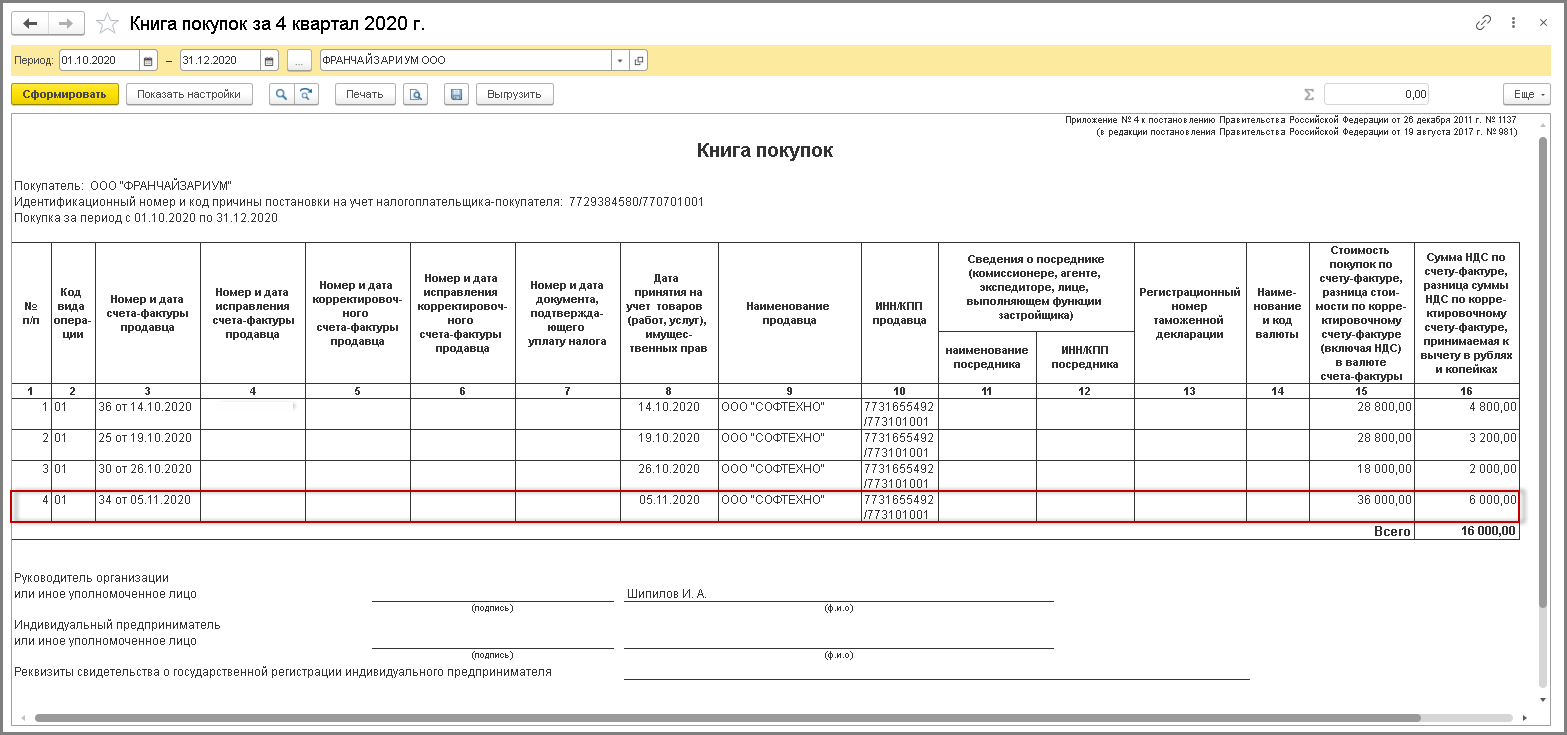

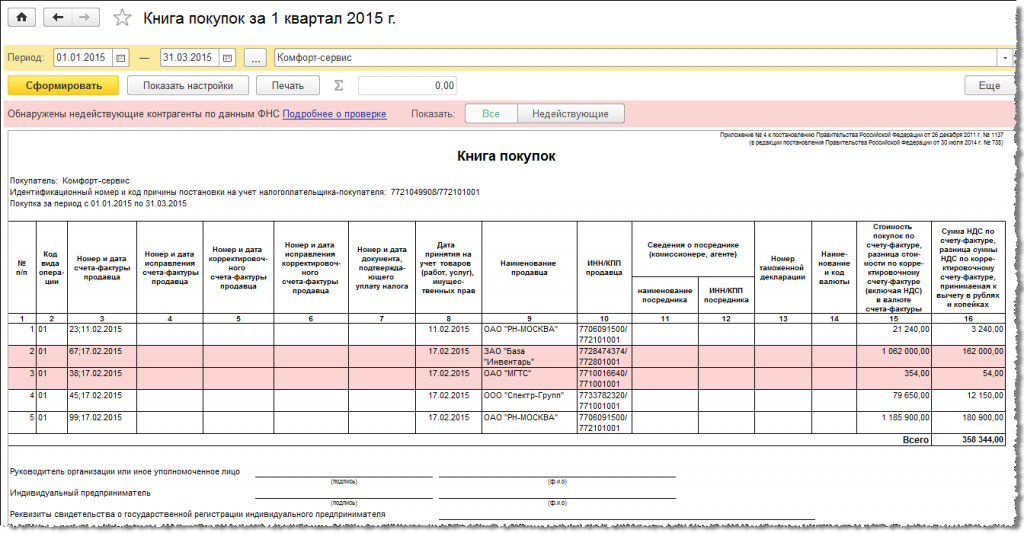

- Как провести в 1С

- Обработка и печать счетов-фактур по накладным для заказов на покупку

- Обработка счета-фактуры без разноски накладной заказа на покупку

- Обработка счета-фактуры на основе разрешенной накладной заказа на покупку

- Обработка счета-фактуры на основе поступления продуктов заказа на покупку

- Заполнение счета-фактуры по строкам

- Правила заполнения счёта на оплату

- Обязательные реквизиты

- Последние расчеты

- Исправление, замена и дополнение — одно и то же?

- Подписи и печати

- Полезные отчеты при проверке учета по НДС

Идентификация «предмета реализации» в счете-фактуре

Как уже было упомянуто выше, ошибки, мешающие идентифицировать наименование товара (работ, услуг), являются основанием для признания вычета незаконным. Поэтому неправильное указание наименования товара (работ, услуг) считается серьезным нарушением, из-за которого покупателю снимут вычет «входного» НДС на вполне законных основаниях (письмо Минфина РФ от 14.08.2015 № 03-03-06/1/47252). Но неполная информация о наименовании товара (работ, услуг) не может стать поводом для снятия вычета, правда, при условии, что такое заполнение счета-фактуры не помешает налоговикам идентифицировать «предмет реализации» (письма Минфина РФ от 17.11.2016 № 03-07-09/67406, от 10.05.2011 № 03-07-09/10).

Какая же информация может способствовать идентификации товара, работы или услуги? Например, реквизиты договора, в соответствии с которым осуществляется реализация. Поэтому при неполном отражении в счете-фактуре наименования предмета сделки желательно указать также ссылку на реквизиты договора или счета.

Но если в документе не раскрывается само наименование товара или характер работ, услуг, а указана только ссылка на реквизиты договора (например, услуги по договору № __ от ______), то такое оформление может вызвать претензии со стороны поверяющих. И на практике подобные прецеденты возникали. Правда, в подобных случаях суд, как правило, принимает сторону налогоплательщиков (см., например, Постановление Арбитражного суда Московского округа от 01.12.2014 № А40-52708/14).

Обязательные атрибуты документа

Обязательные для выполнения всеми хозяйствующими субъектами требования к оформлению счетов-фактур изложены в п. п. 5, 6 ст. 169 НК РФ. Их несоблюдение контрагентами компании может стать препятствием для принятия предъявленных сумм налога к вычету, в свою очередь, сама фирма, пренебрегая указанными положениями НК РФ, рискует подвести своих партнеров. Обратимся к столь важным для нас п. п. 5 и 6, чтобы в дальнейшем не отвлекаться на поиски нужной нормы. Итак, согласно п. 5 в счете-фактуре должны быть указаны:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и ИНН налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа (заполняется в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг));

- наименование товаров (описание работ, услуг) и единица измерения (при возможности ее указания);

- количество (объем) товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога. В случае применения государственных регулируемых цен (тарифов), включающих налог, с учетом суммы налога;

- стоимость товаров (работ, услуг) за все их количество без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю;

- стоимость всего количества товаров (работ, услуг) с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации.

Сведения, предусмотренные последними двумя пунктами (13 и 14), указываются в отношении товаров, страной происхождения которых не является РФ.

В соответствии с п. 6 счет-фактуру подписывают руководитель и главный бухгалтер организации либо иное уполномоченное на это приказом или доверенностью лицо. При выставлении счета-фактуры от имени ИП документ подписывается предпринимателем с указанием реквизитов свидетельства его регистрации.

Форма счета-фактуры, порядок заполнения, а также ведения журналов полученных и выставленных счетов-фактур установлен Правительством РФ в Постановлении N 914 <1>. Рассмотрим, какие требования предъявляет этот документ к заполнению счета-фактуры и всегда ли следует неукоснительно их соблюдать.

<1> Постановление Правительства РФ от 02.12.2000 N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость».

Зоны ответственности

Казалось бы, небольшие неточности в реквизитах документа не меняют сути хозяйственной операции, но на практике налоговые инспекторы при принятии «входного» НДС к вычету пристальное внимание уделяют именно правильности оформления счетов-фактур. Напомним, согласно определению, данному в Налоговом кодексе, эти документы служат основанием для принятия покупателем к вычету предъявленных продавцом сумм налога

Налоговым кодексом также установлены определенные требования, при соблюдении которых сумма налога, указанная в счете-фактуре, может быть принята к вычету. Таким образом, любая организация при получении и отражении в учете счетов-фактур вынуждена организовать проверку соответствия данного документа требованиям налогового законодательства. С чего же следует начать проверку и чья это зона ответственности?

Документооборот компаний существенно разнится в зависимости от вида их деятельности и от других факторов. Если работу с поставщиками в организации осуществляют менеджеры, имеет смысл оставить данную функцию за ними

Если же прием документов осуществляется офис-менеджером или секретарем, то при возложении на них функции проверки документов особое внимание необходимо уделить объяснению основ бухгалтерского учета (например, проверка реквизитов платежного поручения на аванс потребует от секретаря знания бухгалтерской программы). Но чаще всего проверка правильности входящих первичных документов находится в зоне ответственности бухгалтеров

В любом случае придется подготовить инструкцию для сотрудников, которые обязаны проверять счета-фактуры на соответствие установленным требованиям. Рассмотрим основные этапы, которые целесообразно в ней отразить.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Как провести в 1С

Гораздо проще формировать документы не самостоятельно, а при помощи программ. В «1С Бухгалтерии» есть раздел «Покупки и продажи». В нем есть подраздел «Реализация». Нажав на него, самостоятельно создается новый инвойс, в котором некоторые данные уже заполнены автоматически.

Счет-фактура нужен компаниям для учета НДС. Документ выставляется в двух экземплярах после оплаты, но может быть заменен электронной копией по соглашению сторон. При допущенной ошибке в реквизитах, названии или стоимости услуг составляется корректировочный или исправленный документ, на основании которого будет перерасчитан налог.

Счет-фактура нужен компаниям для учета НДС. Документ выставляется в двух экземплярах после оплаты, но может быть заменен электронной копией по соглашению сторон. При допущенной ошибке в реквизитах, названии или стоимости услуг составляется корректировочный или исправленный документ, на основании которого будет перерасчитан налог.

Напишите свой вопрос в форму ниже

Обработка и печать счетов-фактур по накладным для заказов на покупку

Покупка завершена, когда зарегистрированы накладная и счет-фактура. Обычно проводки создаются при регистрации накладной, затем создается счет-фактура, которая является основой для вычета НДС.

Обработка счета-фактуры без разноски накладной заказа на покупку

Можно обработать счет-фактуру до разноски накладной. В этом случае накладная автоматически разносится при обработке счета-фактуры.

- На странице Все заказы на покупку на панели операций на вкладке Накладная в группе Создать выберите Счет-фактура.

- В верхней части страницы Обновить счет-фактуру задайте следующие поля:

- Счет-фактура — введите номер счета-фактуры.

- Дата регистрации — выберите дату регистрации счета-фактуры.

- Дата счета-фактуры — выберите дату создания счета-фактуры.

Примечание

Дата создания счета-фактуры совпадает с датой регистрации счета-фактуры. Значение этого поля можно изменить только в том случае, если для параметра Та же установлено значение Нет.

- В нижней части страницы отметьте накладные, которые должны быть включены в обработку счета-фактуры.

- На панели действий выберите Разноска > Обновление и печать, чтобы разнести и распечатать счет-фактуру.

–или– Выберите Разноска > Обновление, чтобы обновить счет-фактуру без вывода ее на печать.

–или– Выберите Разноска > Печать, чтобы распечатать счет-фактуру без ее обновления. - Чтобы просмотреть разнесенные счета-фактуры, на панели операций на вкладке Накладная в группе Журналы выберите Счет-фактура.

Примечание

Чтобы разнести счет-фактуру для нескольких заказов на покупку, на странице Обновить счет-фактуру выберите Выбрать, затем выберите заказы, которые необходимо обработать.

Обработка счета-фактуры на основе разрешенной накладной заказа на покупку

Шаги этой процедуры в основном совпадают с шагами предыдущей процедуры, «Обработка счета-фактуры без разноски накладной заказа на покупку». Однако на шаге 1 выполняется разноска накладной из заказа на покупку обычным способом.

Обработка счета-фактуры на основе поступления продуктов заказа на покупку

Вы можете разнести счета-фактуры, основанные на поступлениях продуктов, которые содержат разные типы строк заказа.

- Выполните разноску поступления продуктов из заказа на покупку обычным способом.

- На странице Заказ на покупку на панели операций на вкладке Накладная в группе Создать выберите Счет-фактура.

- В нижней части страницы пометьте накладную или накладные получения продуктов, которые должны быть включены, затем выберите OK, чтобы разнести счет-фактуру.

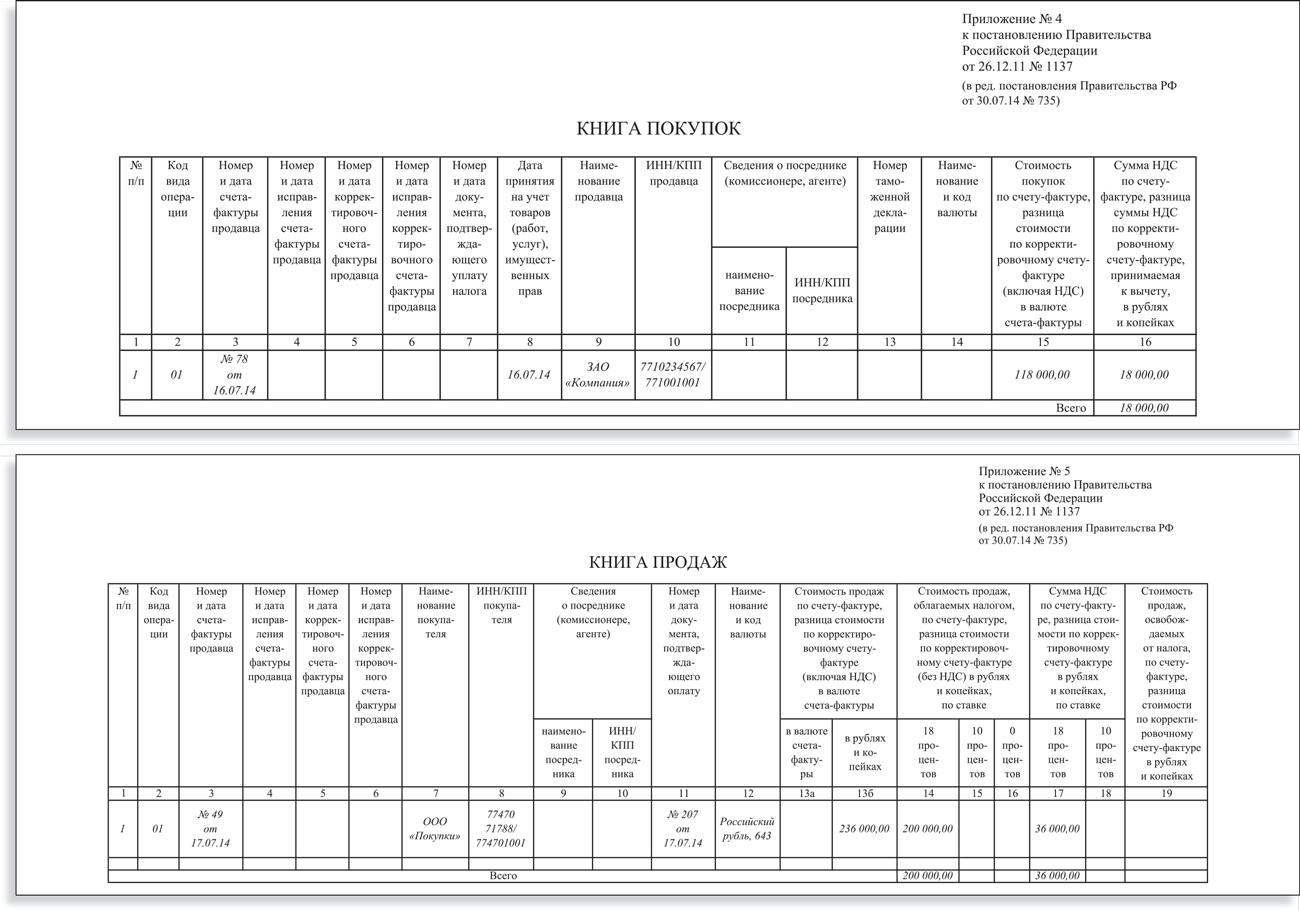

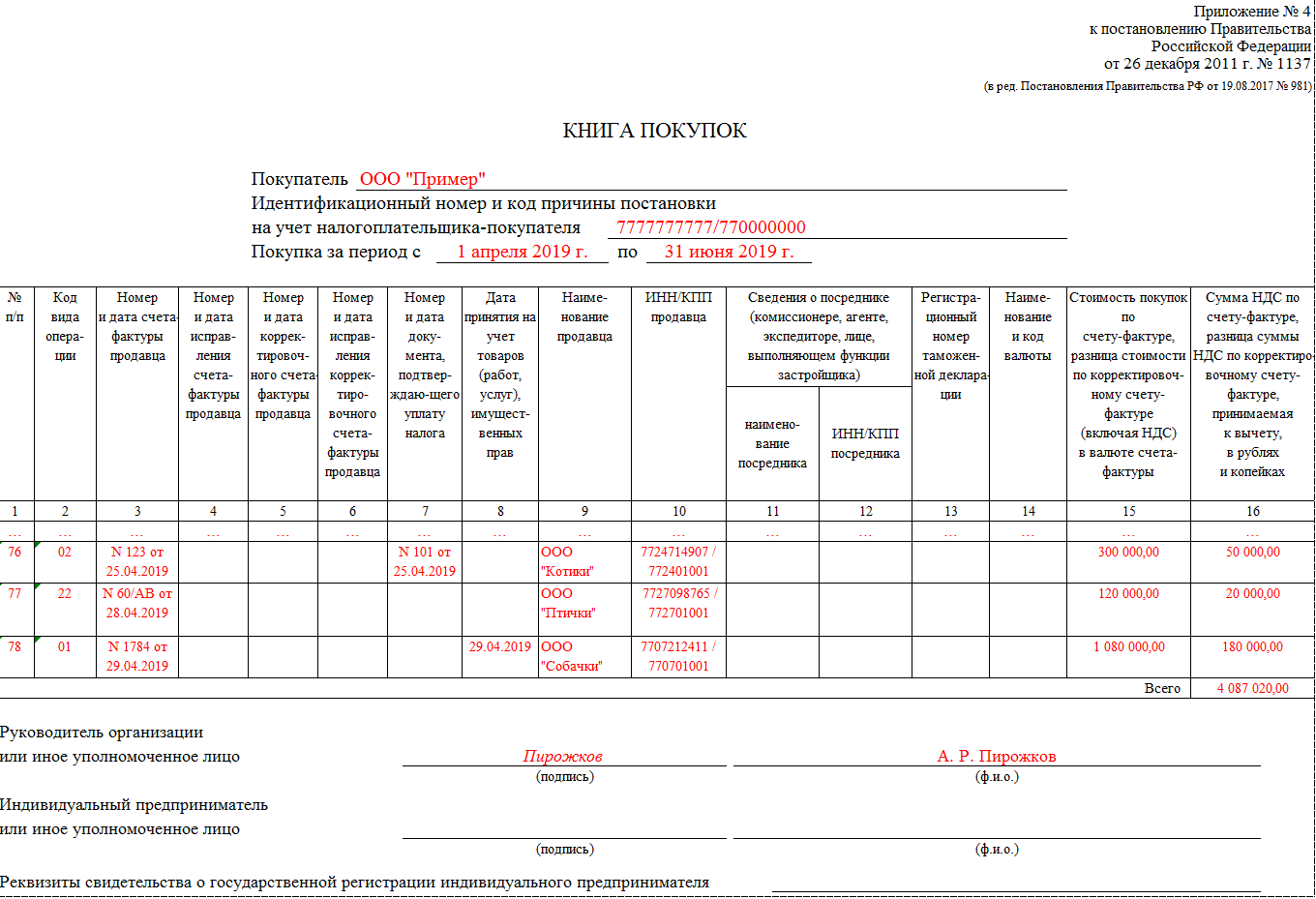

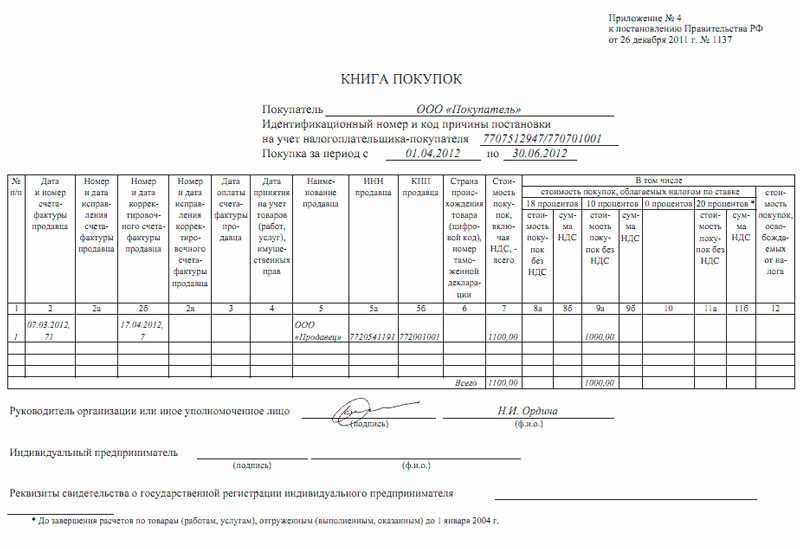

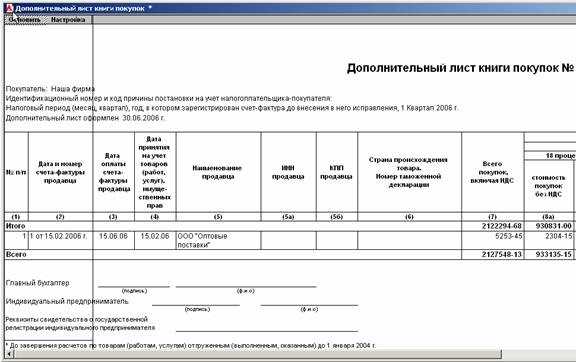

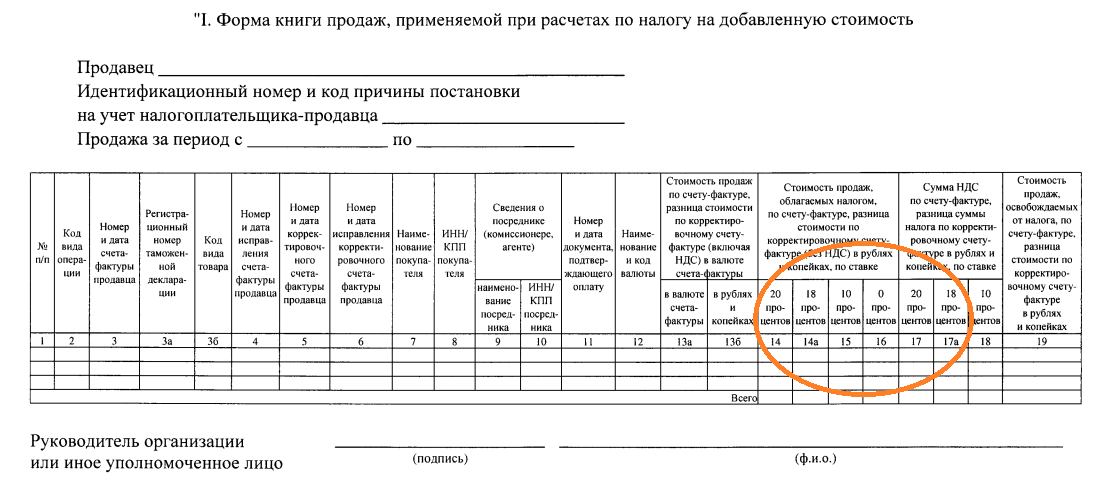

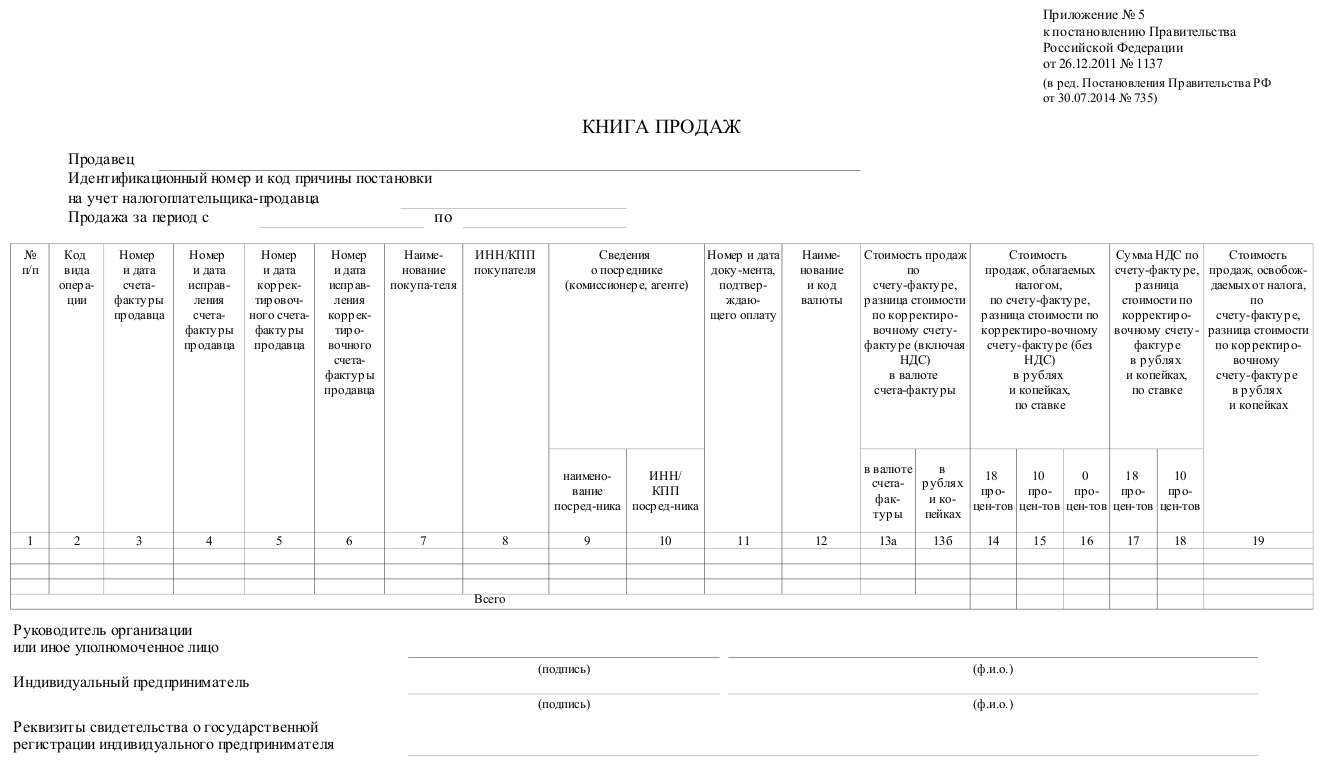

Заполнение счета-фактуры по строкам

С 1 июля 2021 года действует новая форма счета-фактуры, добавлена новая строка 5а для реквизитов документа об отгрузке. Записи о ТРУ нужно нумеровать по порядку и ставить номер в графе 1, а вот наименование — это теперь графа 1а.

Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где отражают единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» ТРУ, то названные графы не формируются.

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами, его ИНН и КПП;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

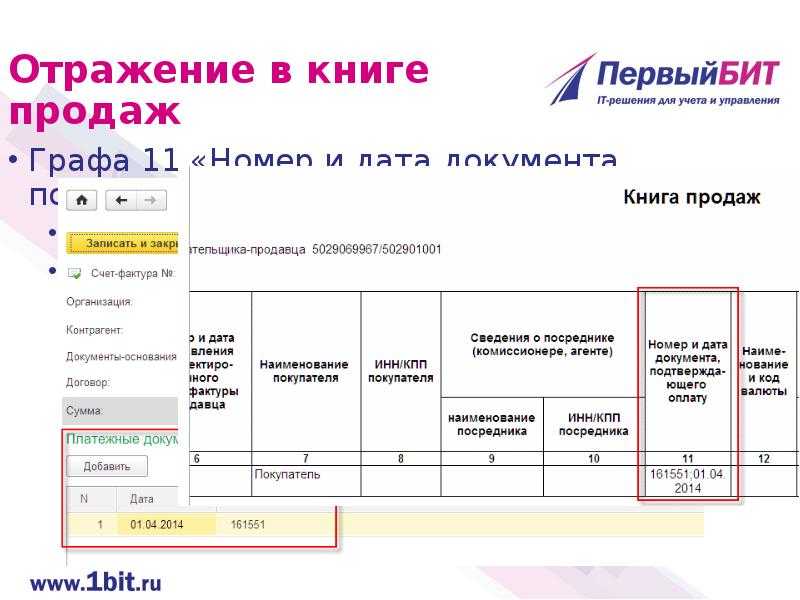

- в строке 5а отражаются номер и дата документа (документов) об отгрузке товаров (выполнении работ, оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи, указанному в графе 1 данного счета-фактуры;

- в строках 6, 6а и 6б отразите наименование и адрес покупателя, его ИНН и КПП;

- для строки 7 коды валюты приведены выше;

- строка 8 заполняется, только если счет-фактура выставляется в рамках государственного контракта или договора (соглашения) о предоставлении субсидий из федерального бюджета, бюджетных инвестиций, взносов в уставный капитал.

Графы заполняются следующим образом:

- в графе 1 укажите порядковый номер записи; в 1а указывается наименование ТРУ; 1б — код вида товара по ТН ВЭД ЕАЭС проставляется, если вы экспортируете товар в страны ЕАЭС. В иных случаях эту графу не заполняйте;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, то необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 5 отразите налоговую базу, например стоимость всего количества (объема) поставляемых товаров (работ, услуг), имущественных прав без налога;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графа 9 заполняется на всю стоимость ТРУ с НДС либо сумму полученной предоплаты;

- в графах 10 и 10а указывается страна происхождения товаров, если это не Россия;

- графа 11 заполняется в отношении товаров (пп. «л» п. 2 Правил заполнения счета-фактуры): не подлежащих прослеживаемости, если они ввезены в РФ и их таможенное декларирование предусмотрено правом ЕАЭС. В этом случае укажите в графе 11 регистрационный номер декларации; товаров, не подлежащих прослеживаемости, выпущенных для внутреннего потребления при завершении процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области. В графе 11 отразите регистрационный номер декларации; товаров, подлежащих прослеживаемости. В этом случае в графе 11 указывается регистрационный номер партии товара. В авансовом счете-фактуре в графах 10–11 можно проставить прочерки;

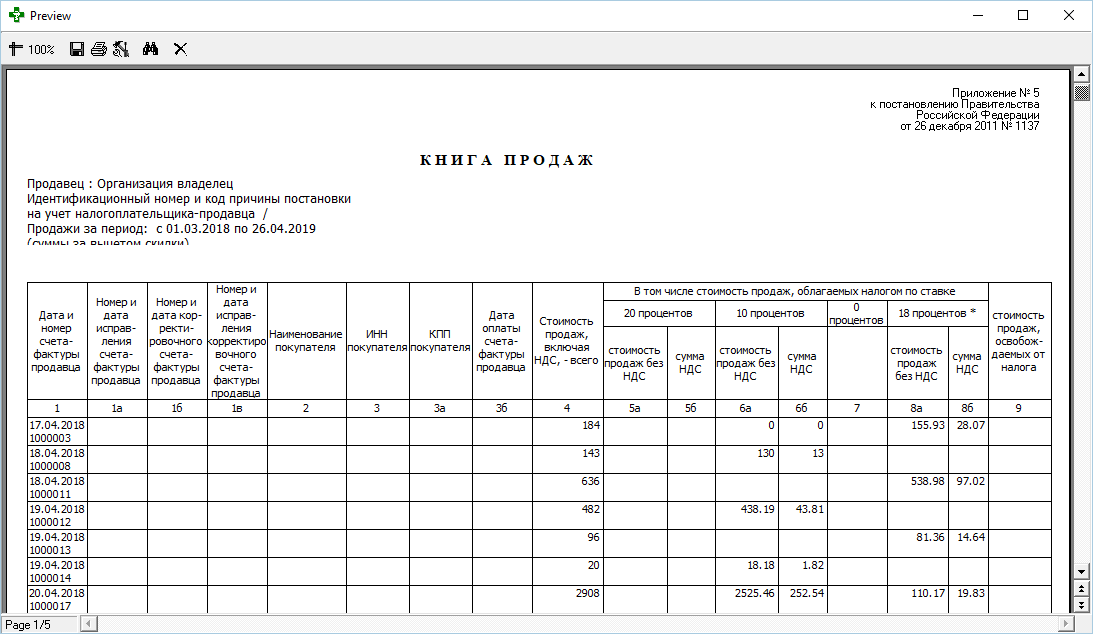

Так выглядит заполненный счет-фактура при реализации товаров, подлежащих прослеживаемости:

Если бланк авансовый или корректирующий, то это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. Решение вопроса, ставится ли печать на счет-фактуре, зависит от договоренности сторон: она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

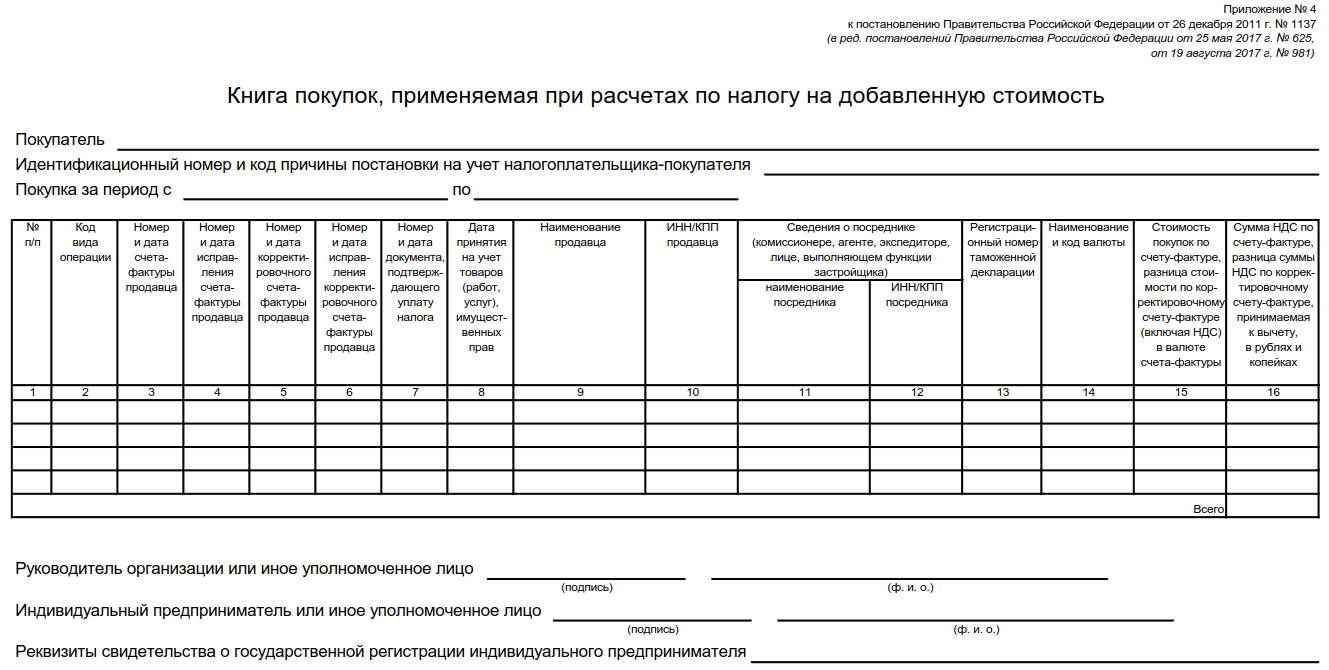

Все бланки хранятся в хронологическом порядке, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС. Срок хранения — 5 лет.

Правила заполнения счёта на оплату

Законодательно установленной формы для счёта на оплату нет, так как он не относится к обязательным документам бухгалтерского учёта. Но за многие годы его применения в деловом обороте сформировались правила его оформления и обязательные реквизиты для заполнения:

- дата и номер счёта;

- данные продавца (наименование, ИНН, адрес, банковские реквизиты);

- данные покупателя (наименование, ИНН, адрес);

- информация о предмете платежа (наименование товара, услуги, работы, цена за единицу, количество, сумма);

- итоговая сумма к оплате с учётом НДС и акцизов (при наличии);

- подписи руководителя и главного бухгалтера (для юридических лиц), подпись индивидуального предпринимателя;

- печать (при наличии);

- можно добавить дополнительную информацию по желанию продавца. Например, о сроке действия счёта или отметку о необходимости уведомления после проведения оплаты.

Заполнить счёт не так сложно, вопросы могут возникнуть при указании НДС. Если компания или ИП не выступают плательщиком НДС и применяют УСН, ЕСХН или патент, в счёте НДС не выделяется, и в итоговой сумме ставится отметка «без НДС».

Для плательщиков НДС нужно выделять этот налог в итоговой сумме. Например: общая сумма к оплате 158 000 рублей, в том числе НДС (20%) — 26 333 рубля 33 копейки.

Чтобы избежать возможных ошибок, рекомендуется прописывать итоговую сумму оплаты текстом: 158 000 (Сто пятьдесят восемь тысяч) рублей 00 копеек.

Обязательные реквизиты

На первом этапе осуществляется проверка наличия всех обязательных реквизитов счета-фактуры. Согласно п. 5 ст. 169 НК РФ в нем должны быть указаны:

1) порядковый номер и дата выписки;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае предоплаты или частичной предоплаты;

5) наименование товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) товаров (работ, услуг);

7) цена за единицу измерения;

![]() стоимость товаров (работ, услуг) без налога;

стоимость товаров (работ, услуг) без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога;

12) стоимость товаров (работ, услуг) с учетом суммы налога;

13) страна происхождения товара (если страной происхождения товаров не является РФ);

14) номер таможенной декларации (если страной происхождения товаров не является РФ).

Последние расчеты

Для

того чтобы убедиться в отсутствии арифметических ошибок

в счете-фактуре, на пятом этапе достаточно проделать

следующие вычисления: рассчитать сумму НДС, исходя из

налоговой ставки и итоговой стоимости (например, если

ставка 18%, то надо будет разделить итоговую сумму на

118 и умножить на 18), а также рассчитать итоговую сумму

счета-фактуры, сложив сумму без НДС с суммой НДС.

Если

счет-фактура прошла все этапы предложенного теста, то на

заключительном, шестом, этапе бухгалтер компании может

смело принимать к вычету всю указанную в нем сумму НДС.

В

заключение еще раз хочется обратить внимание читателей

на изменения, внесенные в статью 169 Налогового кодекса,

вступившие в силу с 2010 года. Возможно, благодаря им

ситуация с проверкой правильности реквизитов

счета-фактуры упростится

Следовательно, каждая компания

сумеет сократить трудозатраты на проверку документов в

пользу выполнения прочих многочисленных бухгалтерских

обязанностей, что будет как нельзя кстати ввиду

регулярного внесения изменений в действующие нормы

налогового законодательства.

Внутренний контролер Татьяна Есикова и

бухгалтер-консультант Ольга Альшанцева,

эксперты

компании Intercomp Global Service

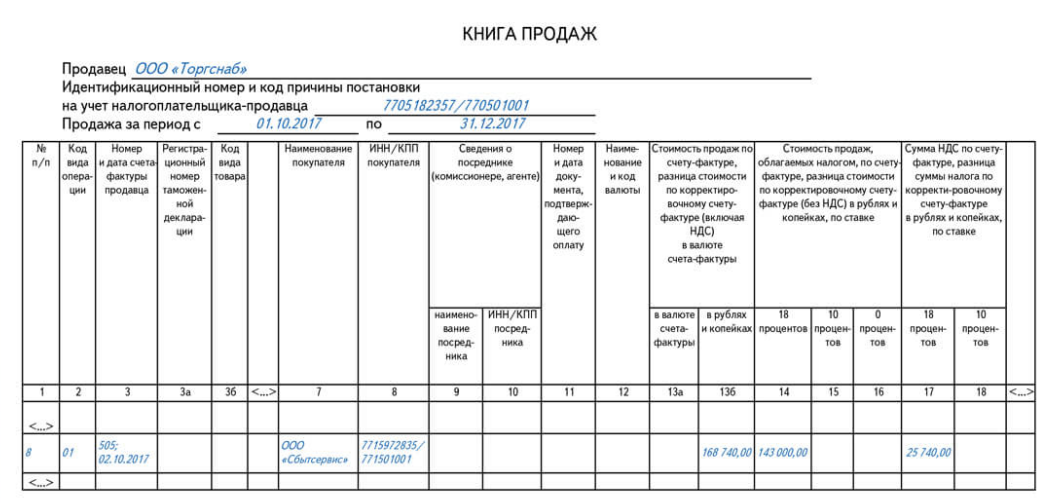

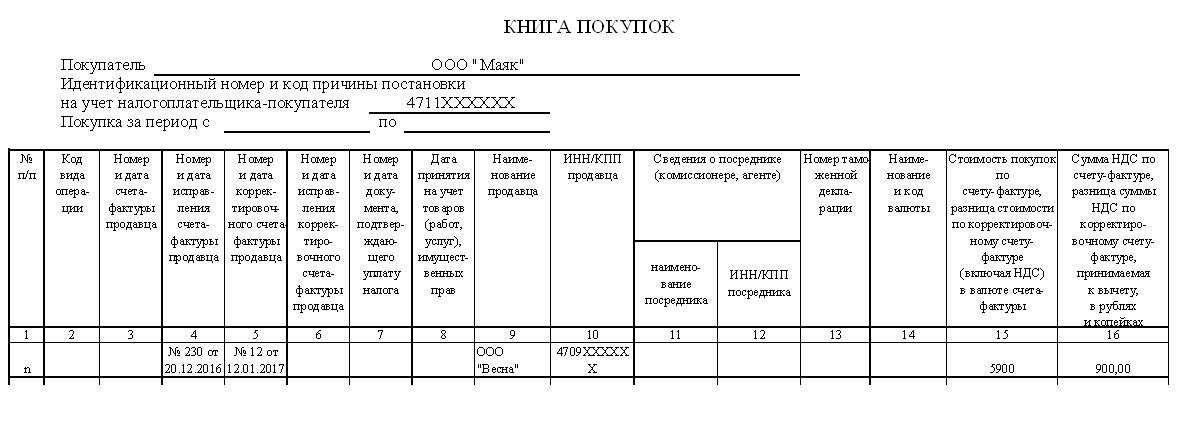

Исправление, замена и дополнение — одно и то же?

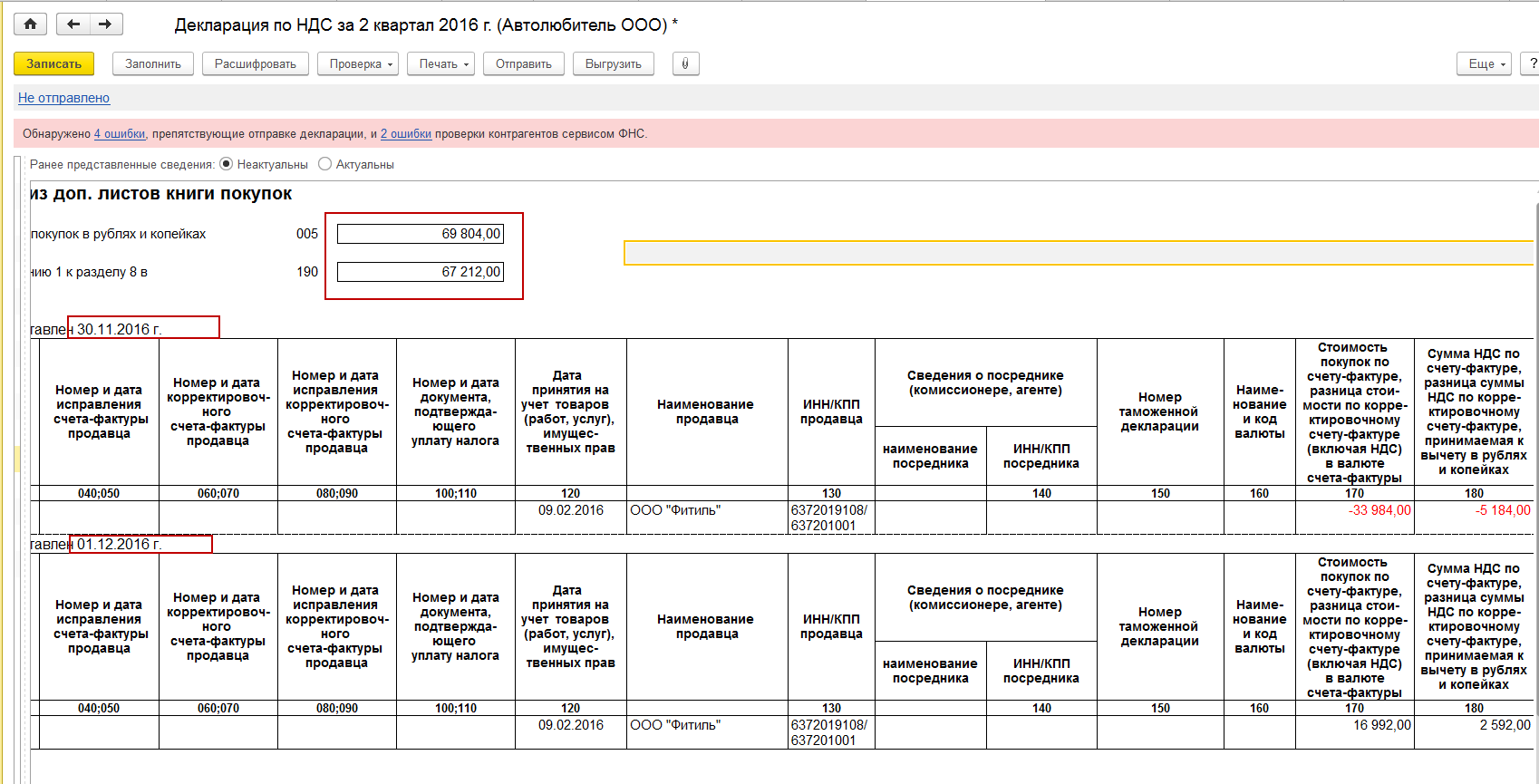

Эту тему мы решили рассмотреть отдельно. Ведь от того, каким образом ненадлежащие документы приобретают соответствующий вид, зависит порядок их регистрации в книге покупок, а точнее момент регистрации. В связи с этим налогоплательщики имеют дополнительную возможность администрирования платежей в бюджет в разрезе нескольких налоговых периодов. Это не всегда устраивает проверяющих, но могут быть и другие причины предпочтения замены счетов-фактур внесению в них исправлений, и наоборот. Что думают на этот счет судьи и налоговики? Так, согласно п. 29 Постановления N 914 исправления, внесенные в счет-фактуру, должны быть заверены подписью руководителя продавца и его печатью с указанием даты внесения исправлений

Полагаясь на эту норму, инспекторы отказываются принимать во внимание счета-фактуры, исправленные налогоплательщиком (например, при проведении проверки правомерности заявленных вычетов) путем замены. Судьи, как правило, находятся на стороне организаций

Их аргумент — гл. 21 НК РФ и Постановление N 914, которые не содержат запрета на замену счетов-фактур правильно оформленными, поэтому такие действия вполне законны (Постановления ФАС ВВО от 26.06.2007 N А11-5983/2006-К2-23/475, ФАС МО от 08.08.2007 N КА-А40/7861-07-П, ФАС ЗСО от 23.05.2007 N Ф04-3128/2007(34388-А75-41)). Такой поход считается правомерным, если переоформление счетов-фактур не влечет создания нетождественных документов и изменения существенных для налогового учета данных (Постановление ФАС ЗСО от 28.08.2007 N Ф04-5857/2007(37591-А67-34)). Однако встречается и другой подход. Организация исправила дефектный счет-фактуру (с недостоверной подписью) путем его замены уже после проведения инспекцией налоговой проверки и вынесения соответствующего решения. Суд новые счета-фактуры во внимание не принял, указав, что они переоформлены в неустановленном порядке (без указания даты внесения исправлений), и в вычете отказал (Постановление ФАС ЗСО от 02.05.2007 N Ф04-2467/2007(33674-А67-25)).

На практике встречается и такой вариант, как выписка дополнительных счетов-фактур, например, если после отгрузки товаров (выполнения работ, оказания услуг) их цена была изменена в сторону увеличения. Выше мы уже рассматривали подобную ситуацию. В одном случае поставщик «сторнировал» показатели старого документа путем выписки отрицательного счета-фактуры и составил новый документ по повышенным ценам. В другом — поставщик просто составил дополнительный счет-фактуру на разницу в цене, и его действия были поддержаны арбитрами (Постановление ФАС ВСО от 24.04.2007 N А19-18339/06-43-Ф02-1483/07).

И.О.Борисова

Эксперт журнала

«Транспортные услуги:

бухгалтерский учет

и налогообложение»

Подписи и печати

На втором этапе следует провести проверку наличия подписей уполномоченных лиц.

Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (другим распорядительным документом) по организации или доверенностью от имени организации. После подписания счета-фактуры непосредственно руководителем и главным бухгалтером организации указываются их фамилии и инициалы. Если счет-фактуру подписывают уполномоченные лица, то необходимо указать их должность, фамилию и инициалы, а также номер и дату составления доверенности, выданной на осуществление данных полномочий. В случае если в организации отсутствует должность главного бухгалтера, обязанности по ведению бухгалтерского учета и, соответственно, подписанию счета-фактуры возлагают на руководителя. Во избежание споров с налоговыми органами необходимо запросить копию документа, подтверждающего ведение бухгалтерского учета, подписанную руководителем организации-поставщика лично. Не допускается предлог «за» («за руководителя»), а также проставление косой черты перед должностью, факсимильное воспроизводство подписи.

Примечание. Счет-фактуру нельзя подписать за кого-то; запрещается проставление косой черты перед указанием должности и факсимильное воспроизводство подписи.

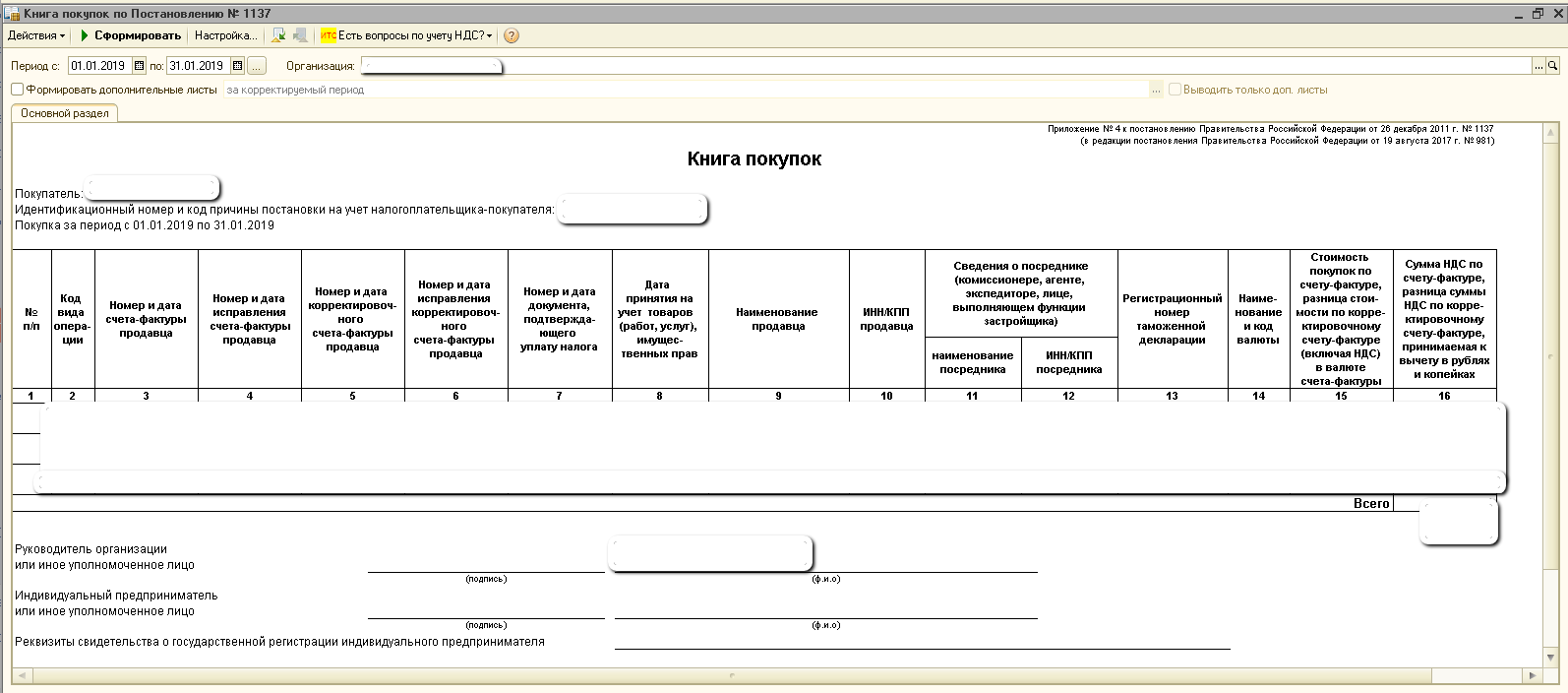

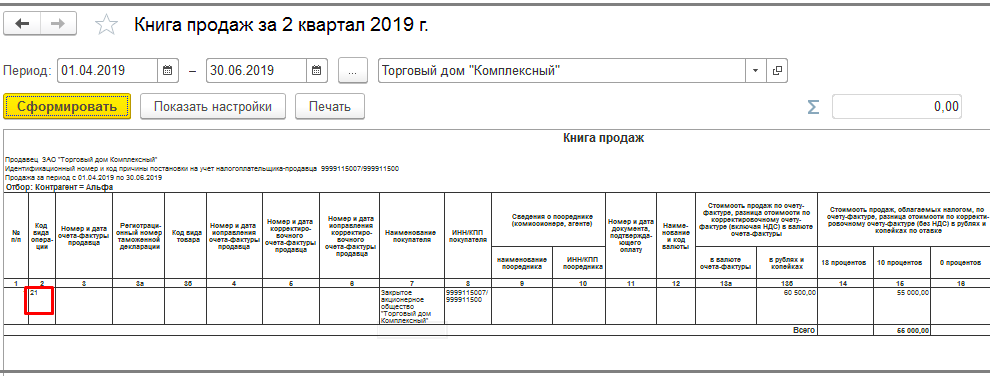

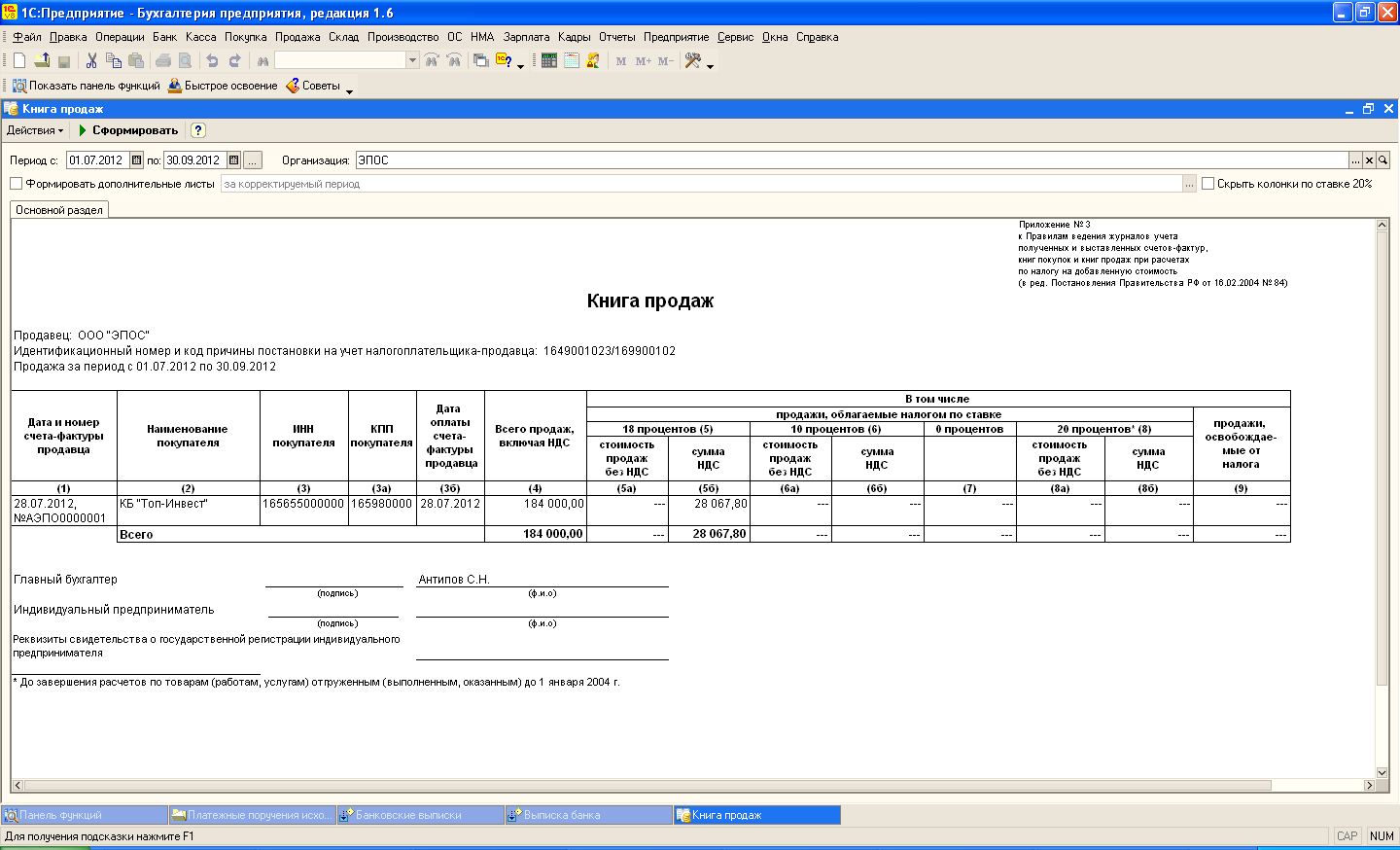

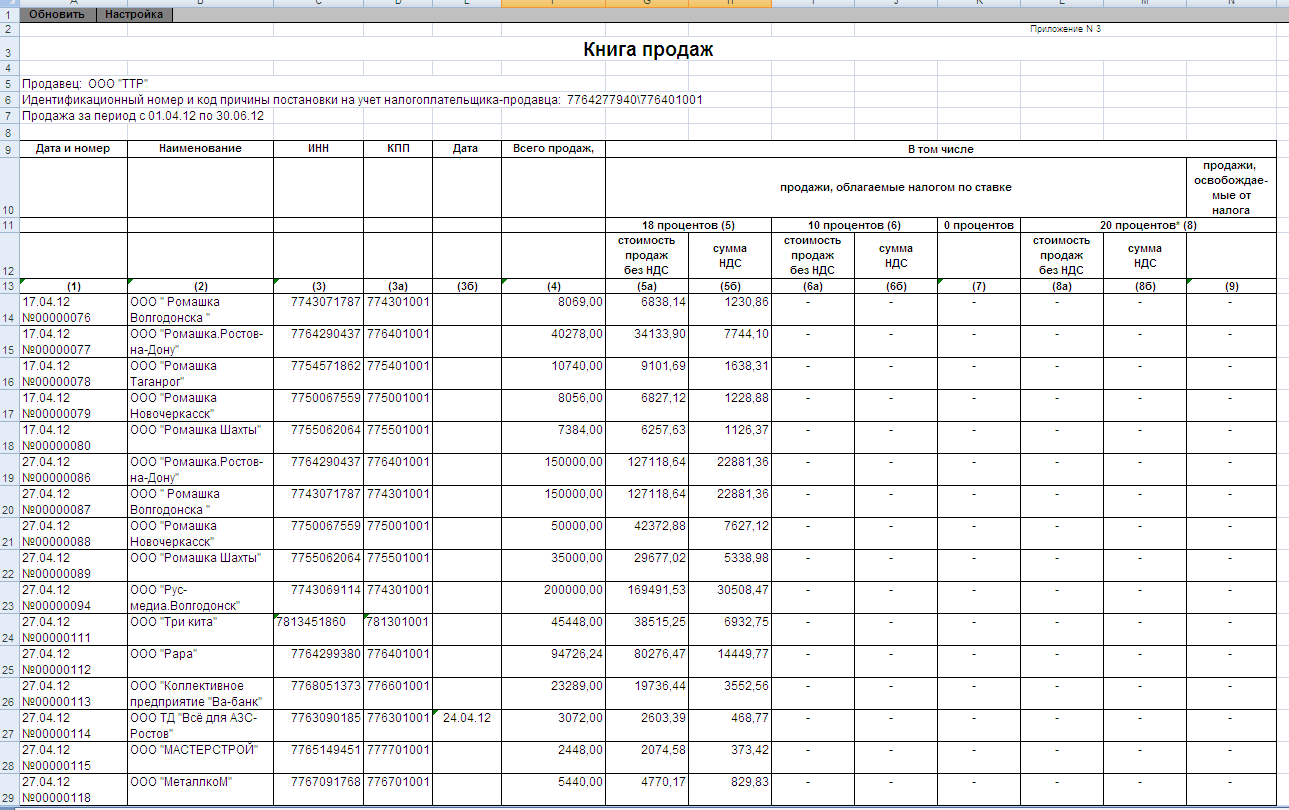

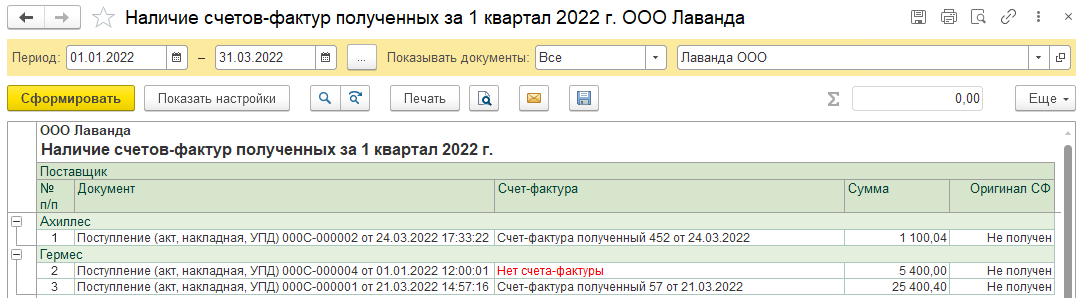

Полезные отчеты при проверке учета по НДС

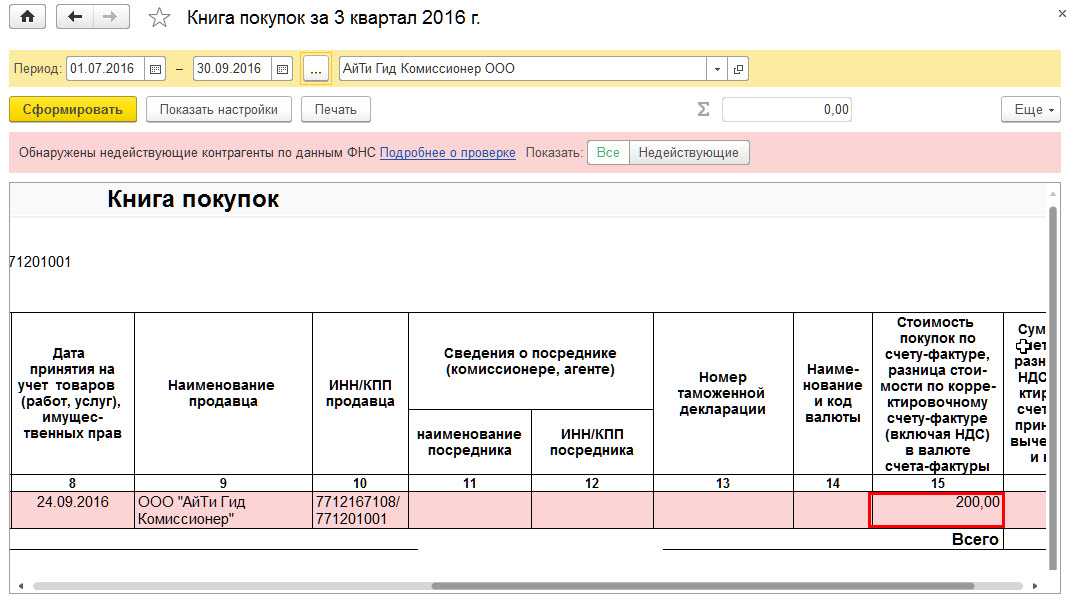

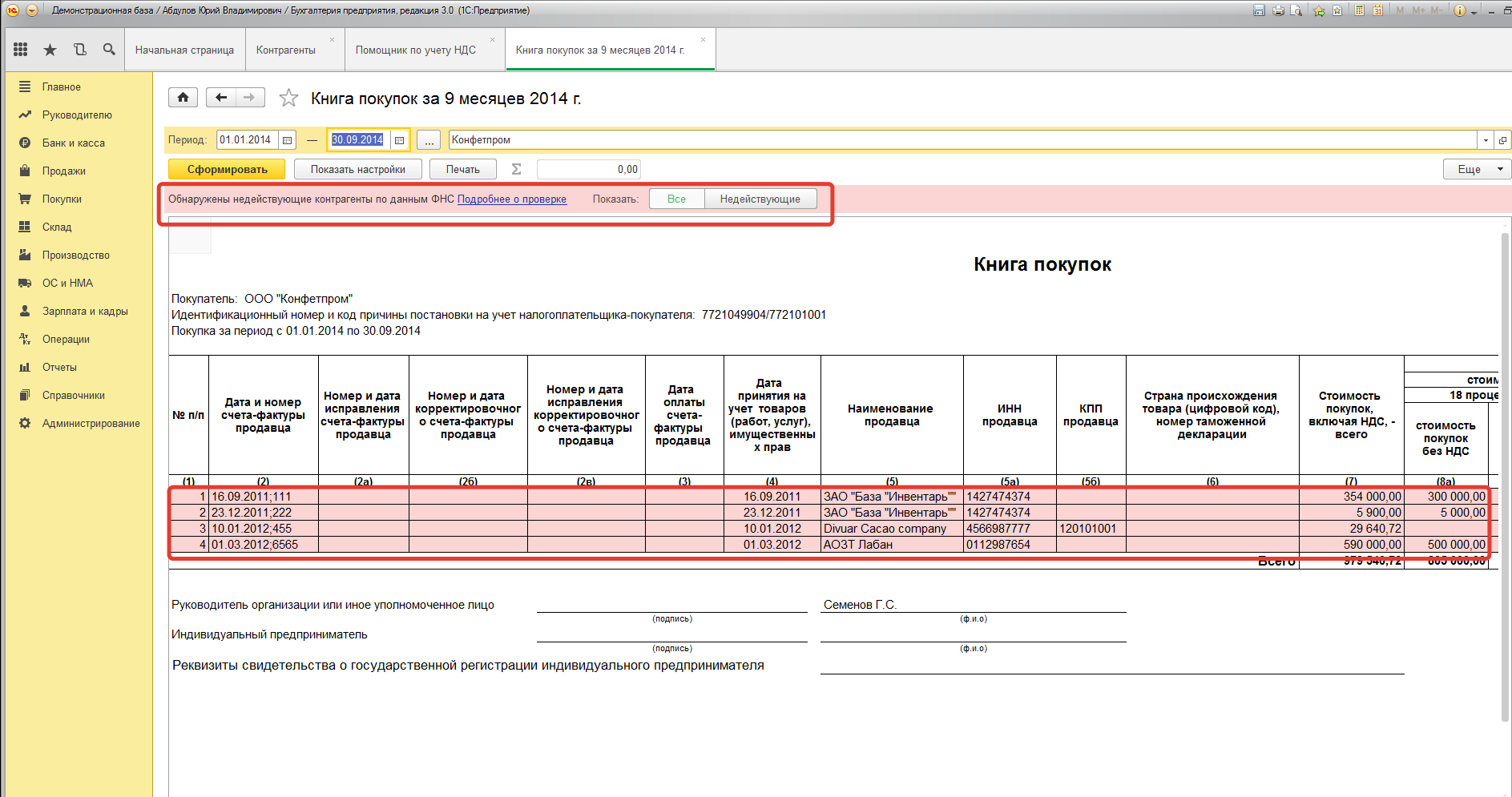

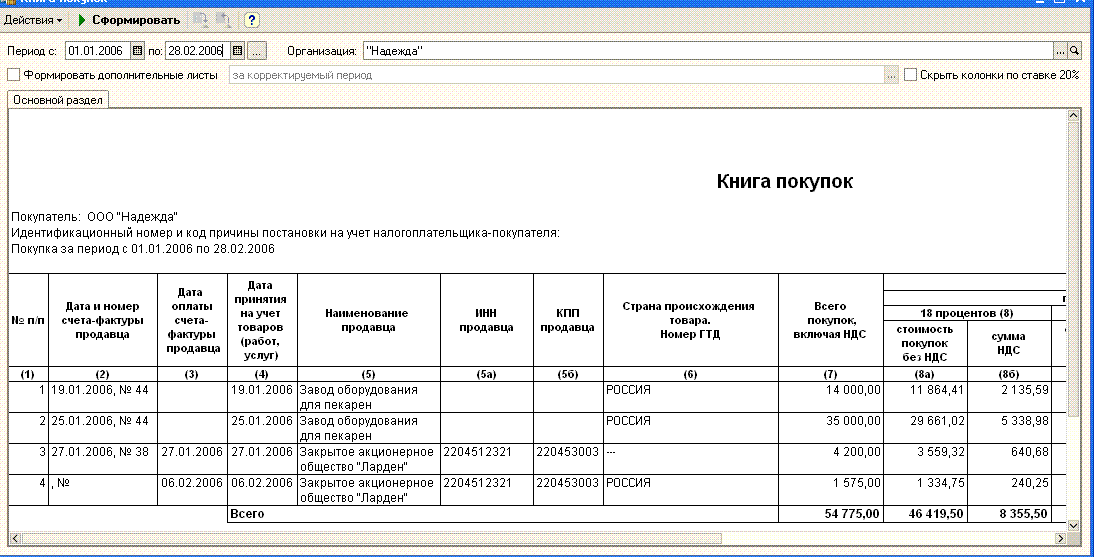

Для проверки наличия счетов-фактур, предъявленных продавцом: Отчеты – Анализ учета – Наличие счетов-фактур

Настройте период отчета, виды документов (по умолчанию выведутся все, в которых должен быть счет-фактура), организацию. Непосредственно из отчета можно провалиться в документы, которые необходимо исправить

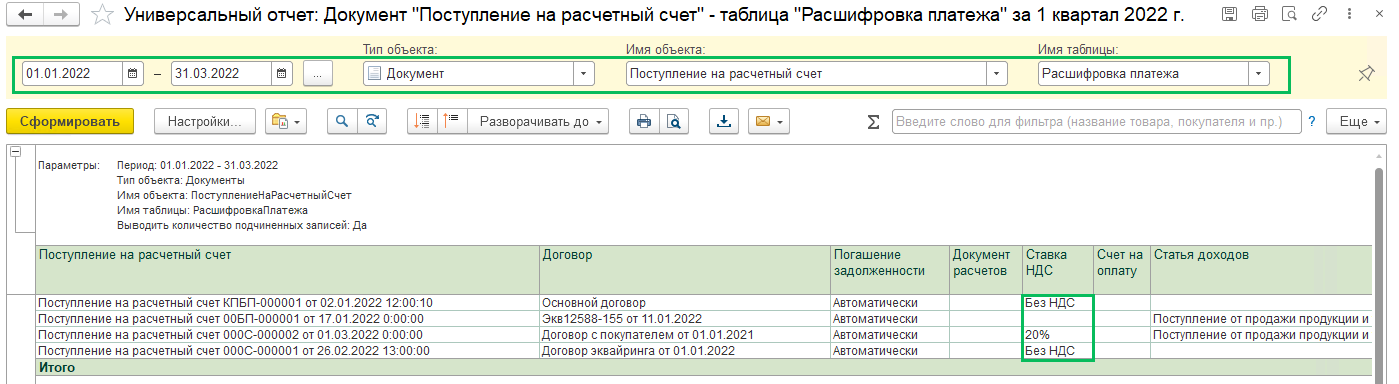

Также бухгалтер для проверки правильности ведения учета по НДС может пользоваться Универсальным отчетом (Отчеты – Универсальный отчет). Сформируйте его по кварталу

Тип объекта: Документ

Имя объекта: Поступление на расчетный счет

Имя таблицы: Расшифровка платежа.

В отчете проверьте ставки НДС на корректность, отчетом также можно пользоваться для проверки реквизитов.

Универсальный отчет можно использовать для проверки банковских выписок, накладных. Для этого выберите нужный тип документа в поле Имя объекта.