- Освобождение от НДС по ст. 145 НК РФ

- Расчет лимита выручки

- Ограничения на освобождение от НДС

- Как получить освобождение от НДС

- Что делать после получения освобождения от НДС

- Особенности освобождения от НДС для ЕСХН

- Спецрежимы

- Новые сроки уплаты и отчетности по УСН

- Новые сроки уплаты и отчетности по ЕСХН

- Производство «ювелирки» не попадает под спецрежимы

- Продлены налоговые каникулы для ИП на УСН

- Перейти на УСН могут не только новички

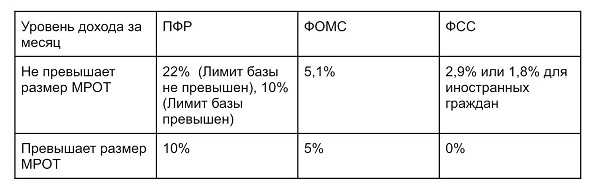

- Основные изменения в связи с объединением ПФР и ФСС

- База для исчисления взносов

- Необлагаемые выплаты

- Увеличение взносов за работников по ГПД и иностранцев

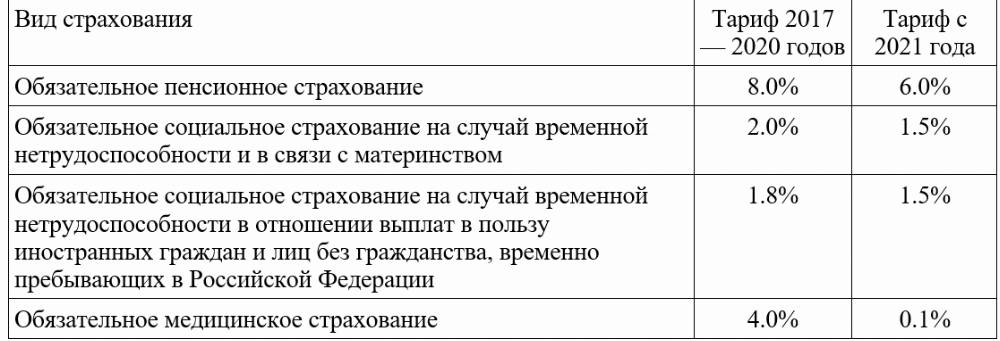

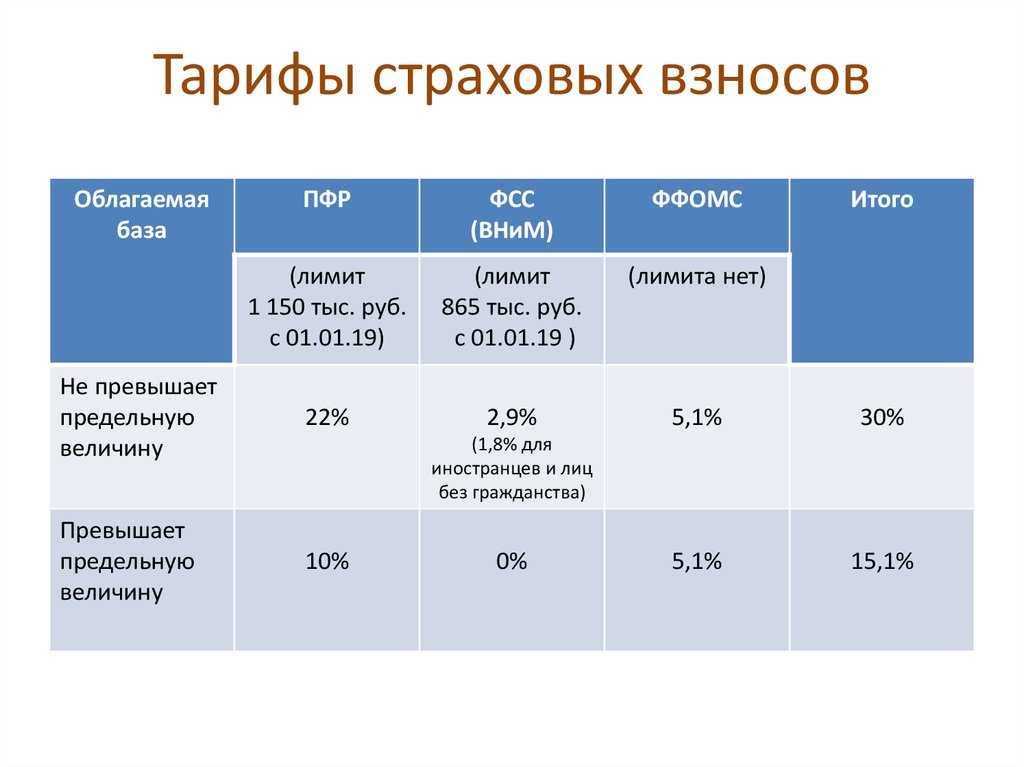

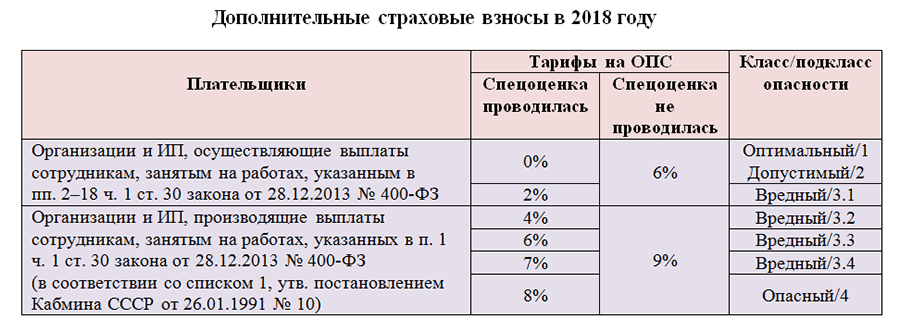

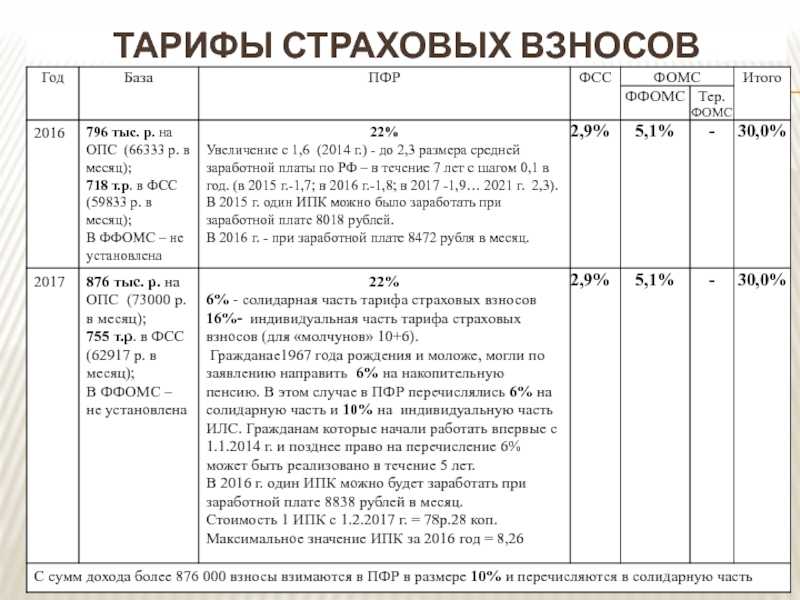

- Тарифы взносов

- Отчётность

- Персональные данные

- В программе семинара

- Часто задаваемые вопросы

- ЕНП: что это такое

- Как будет работать Единый налоговый платёж с 01.01.2023 года

- Проверки

- Непубличные АО освобождены от обязательного аудита

- План проверок ГИТ

- В чём суть нового порядка уплаты налогов

- Появится обязанность представлять уведомление

- Страховые взносы на ВНиМ с выплат «договорникам»

- Отменяется справка о заработке для больничного

- Как платить страховые взносы после 1 января 2023 года

- Как регистрироваться в Едином фонде после 1 января 2023 года

- Как меняется уплаты взносов после 1 января 2023 года

- Новая персонифицированная отчетность

- НДС

- Новые сроки уплаты

- Новые правила возмещения НДС

- Не будет требования о возврате НДС

- Похожие курсы

Освобождение от НДС по ст. 145 НК РФ

Чтобы получить освобождение от НДС, важно уложиться в лимит по выручке от продажи товаров, работ, услуг (далее — ТРУ) без НДС. Она должна быть не более 2 млн

руб. за три предшествующих месяца подряд перед месяцем применения освобождения (п. 1 ст. 145 НК РФ).

Отсутствие выручки в расчетном периоде — не помеха в получении льготы по НДС (Письмо Минфина РФ от 23.08.2019 N 03-07-14/64961).

Отказываться от исполнения обязанностей по начислению и уплате НДС по ст. 145 НК РФ для юр. лиц и ИП не обязательно. Это добровольная льгота.

Расчет лимита выручки

Чтобы применить льготу, нужно найти величину выручки для сравнения ее с обозначенным пределом.

Выручка рассчитывается по правилам бухучета (Письмо Минфина РФ от 10.03.2020 N 03-07-07/17431), следовательно, при ее определении не учитывайте:

- НДС и другие аналогичные обязательные платежи (п. 1 ст. 145 НК РФ, п. 3 ПБУ 9/99);

- полученные авансы, предварительную оплату за ТРУ, задаток и залог (п. 3 ПБУ 9/99, п. 12 ПБУ 9/99);

- поступления, в т.ч. оплату за ТРУ, по договорам комиссии, агентским и прочим подобным договорам, если выступаете как посредник (п. 3 ПБУ 9/99);

- ТРУ, переданные безвозмездно (Письмо Минфина РФ от 06.04.2016 N 03-07-11/19488).

Ограничения на освобождение от НДС

Применять льготу нельзя, когда:

- занимаетесь продажей подакцизных товаров (п. 2 ст. 145 НК РФ) — исключение, если организован раздельный учет выручки,

- участвуете в проекте Сколково и не платите НДС в соответствии со ст. 145.1 НК РФ.

Также освобождение не распространяется на ввозной импортный НДС (п. 3 ст. 145 НК РФ) и уплату НДС, налоговым агентом.

Как получить освобождение от НДС

Не позднее 20-го числа месяца, с которого начинаете пользоваться льготой:

- оповестите ИФНС в письменном виде (п. 3 ст. 145 НК РФ);

- для подтверждения права подкрепите к уведомлению выписки из (п. 6 ст. 145 НК РФ):

- баланса (для юр. лица), либо книги учета доходов и расходов (для ИП);

- книги продаж.

Освобождение от НДС распространяется на 12 месяцев подряд. В этот отрезок времени отказаться от него нельзя, если только право не будет утрачено (п. 4 ст. 145 НК РФ).

По прошествии года не позднее 20-го числа следующего месяца передайте в налоговую:

- уведомление об использовании права на следующие 12 месяцев или об отказе от него;

- документы, удостоверяющие, что выручка без НДС в прошлом периоде за каждые три последовательных календарных месяца не превышала 2 млн. руб.

Что делать после получения освобождения от НДС

Уведомив налоговую об освобождении, восстановите принятый к вычету НДС по ТРУ, ОС и НМА, которые приобретались для деятельности, облагаемой НДС, в части стоимости, оставшейся на балансе:

- в налоговом периоде перед применением льготы — если воспользовались ей с начала квартала,

- в налоговом периоде, в котором применяете отказ от НДС — если право на это реализуете, начиная со 2-го месяца квартала.

Рассмотрим специфику учета НДС после получения освобождения от налога:

| Событие | Особенность |

| Исходящий НДС | Не исчисляется и не уплачивается (п. 1 ст. 145 НК РФ) |

| СФ исходящий | СФ покупателям оформляется с пометкой «Без НДС» в графе «Налоговая ставка». При выставлении СФ с НДС необходимо исчислить и уплатить налог в бюджет (п. 3 ст.169 НК РФ, п. 5 ст. 173 НК РФ) |

| Книга продаж | Ведется (п. 3 ст.169 НК РФ, п. 6 ст. 145 НК РФ) |

| Входящий НДС | Не принимается к вычету. Включается в стоимость ТРУ (Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

| Книга покупок | Не ведется (письмо ФНС РФ от 29.04.2013 N ЕД-4-3/7895@) |

| Декларация по НДС | Не сдается. Исключение: выставлен СФ с НДС, либо юр.лицо (ИП) — налоговый агент по НДС (п. 5 ст. 174 НК РФ, Письмо Минфина РФ от 11.11.2019 N 03-07-07/86820) |

Особенности освобождения от НДС для ЕСХН

Плательщики ЕСХН вправе отказаться от НДС при выполнении условий:

переход на режим ЕСНХ и право на льготу реализуются в одном календарном году,

либо

доход без НДС, полученный от продажи ТРУ при ведении деятельности, облагаемой ЕСНХ, не превысил обозначенный предел:

Выбрав режим ЕСХН при создании юр. лица (регистрации ИП), одновременно можно уведомить и об освобождении от НДС.

Оповестите налоговиков не позднее 20-го числа месяца, с которого пользуетесь льготой.

ЕСНХ-плательщики, в отличие от остальных, не обязаны каждый год подтверждать право не исчислять НДС.

Еще одна особенность для плательщика ЕСХН состоит в том, что, применив освобождение от НДС, нельзя от него отказаться до того времени, пока:

доход не стал выше установленного порога,

либо

не реализован подакцизный товар.

Утратили возможность использовать льготу — исчислите НДС с начала того месяца, с которого лишились права применять освобождение, и уплатите налог в бюджет.

Лишившись права на освобождение от НДС, ЕСНХ-плательщик больше не сможет воспользоваться им повторно (п. 5 ст. 145 НК РФ).

Спецрежимы

Новые сроки уплаты и отчетности по УСН

В связи с введением ЕНП вводятся новые сроки уплаты УСН (авансовых платежей) и сдачи деклараций. Уплатить авансы надо не позднее 28 числа месяца, следующего за истекшим отчетным периодом, — кварталом, полугодием, 9 месяцами. Годовой налог организации платят не позднее 28 марта по окончании календарного года, ИП — не позднее 28 апреля.

Срок подачи отчетности по УСН для организаций — до 25 марта года, следующего за истекшим годом, для ИП — до 30 апреля.

Новые сроки уплаты и отчетности по ЕСХН

В связи с введением ЕНП вводятся новые сроки уплаты ЕСХН (авансовых платежей) и сдачи деклараций. Срок отчетности для организаций и ИП — до 25 марта года, следующего за истекшим годом.

Годовой налог организации и ИП платят не позднее 28 марта по окончании календарного года. Срок уплаты авансов не поменялся — 25 июля.

Производство «ювелирки» не попадает под спецрежимы

С 2023 года действует запрет на применение УСН и ПСН для производства и торговли ювелирных изделий, а также изделий из драгметаллов (Федеральный закон от 09.03.2022 N 47-ФЗ).

Продлены налоговые каникулы для ИП на УСН

До конца 2024 года продлено действие нулевой ставки по УСН для впервые зарегистрированных предпринимателей-упрощенцев (ст. 3 Федерального закона от 26.03.2022 N 67-ФЗ).

Перейти на УСН могут не только новички

В 2022 году автоматизированную упрощенку может применять только новый бизнес (п. 1, 2 ст. 4 Федерального закона от 25.02.2022 N 17-ФЗ). С 2023 года перейти на УСН смогут также действующие компании и ИП.

Основные изменения в связи с объединением ПФР и ФСС

В связи с созданием ФПСС будет внесено множество изменений в связанные нормативные документы. Будут изменены сроки отчетности, её формы и много другое. Теперь обо всём поподробнее.

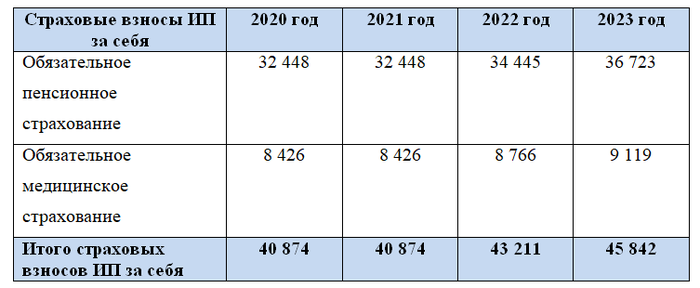

База для исчисления взносов

Предельная величина базы для исчисления взносов станет единой. На 2023 год это будет база 2022 года для пенсионных взносов, проиндексированная с учётом роста зарплаты. В дальнейшем базу будут индексировать ежегодно.

Необлагаемые выплаты

Из перечня освобождённых от взносов выплат исключают выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам с временно пребывающими в РФ иностранцами и лицами без гражданства, которых не признают застрахованными. Кроме того, от пенсионных взносов больше не станут освобождать выплаты и иные вознаграждения обучающимся за деятельность в студотрядах по трудовым и гражданско-правовым договорам. Однако для них установят пониженные тарифы.

Увеличение взносов за работников по ГПД и иностранцев

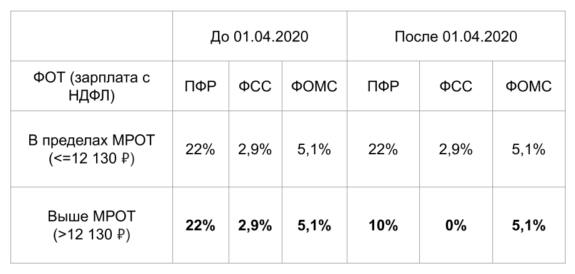

За работников по ГПД надо будет платить по тому же тарифу, что и за работников по трудовому договору (сейчас — на 2,9% меньше). И если за год облагаемые выплаты работнику по ГПД превысят 12 МРОТ, в следующем году у него появится право на больничные и детские пособия. За большинство временно пребывающих иностранцев надо будет платить по тому же тарифу, что и за граждан РФ (сейчас — на 6,2% меньше). А для устройства на работу им больше не будет нужен полис ДМС.

Тарифы взносов

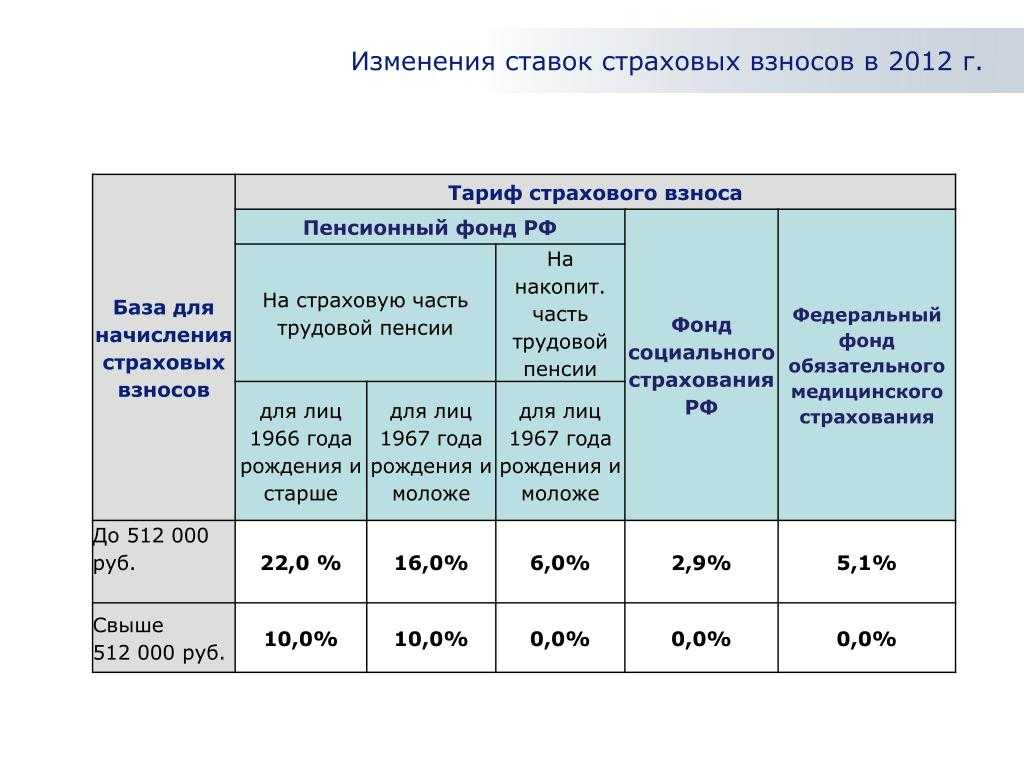

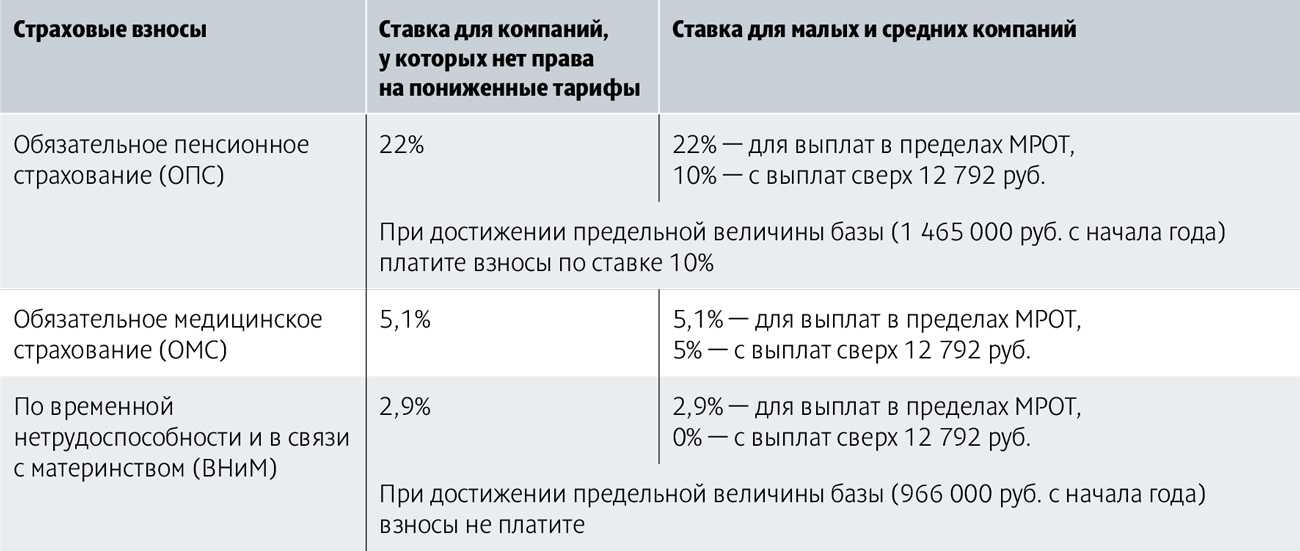

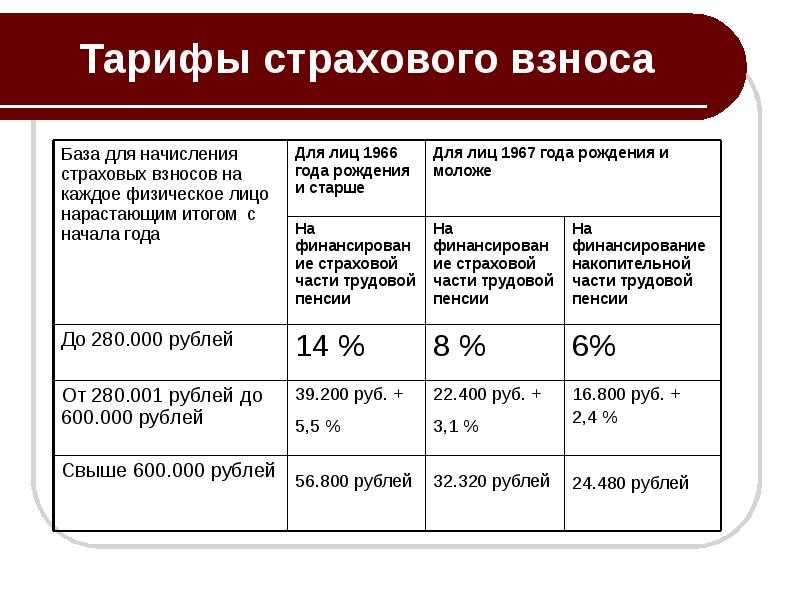

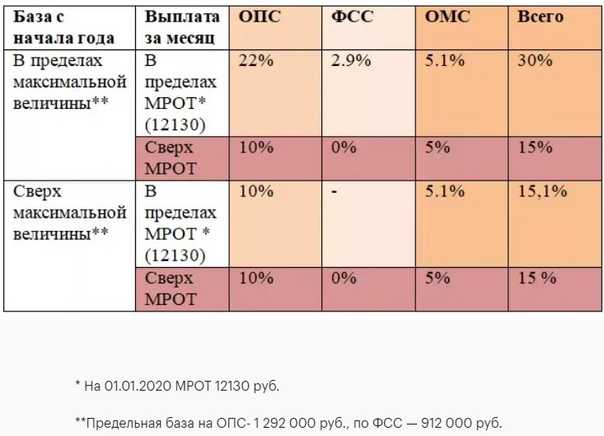

Устанавливают единый тариф:

- 30% — в рамках единой предельной величины базы;

- 15,1% — сверх неё.

По общему правилу страхователи, которые сейчас применяют пониженные тарифы, сохранят это право. Так, субъекты МСП с выплат свыше МРОТ должны перечислять взносы по 15%. А для резидентов ТОР тариф следующий:

- 7,6% — если единая предельная база не превышена;

- 0% — с выплат свыше неё.

Отчётность

Страхователи должны представлять:

- расчёт по взносам — не позднее 25-го числа месяца, следующего за расчётным или отчётным периодом. Сейчас — не позднее 30-го числа;

- персонифицированные сведения о физлицах за месяц — не позднее 25-го числа следующего месяца. Речь идёт о персональных данных и выплатах.

Для ведения персонифицированного учета в фонд нужно будет направлять единую форму сведений. Она включает в том числе информацию о начисленных взносах на травматизм — отдельно подавать 4-ФСС не придётся. По сути, форма объединит, например, СЗВ-СТАЖ и СЗВ-ТД. Отдельно в инспекцию на каждого работающего (в том числе по ГПД) нужно будет подавать сведения о доходах и взносах.

Персональные данные

Внесены изменения в Закон о персонифицированном учёте, связанные с объединением ПФР и ФСС РФ в единый Социальный фонд России. В частности, изменилось следующее:

- сведения о трудовой деятельности работников работодатели представляют в органы Социального фонда России по месту своей регистрации ;

- работодатели представляют сведения о трудовой деятельности работников в составе единой формы сведений. Единая форма сведений и порядок её заполнения устанавливаются Социальным фондом России по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке госполитики и нормативно-правовому регулированию в сфере социального страхования. Форматы единой формы сведений определяет также Социальный фонд;

- сведения о трудовой деятельности представляются в Социальный фонд России в случаях перевода работника на другую постоянную работу и подачи им заявления о ведении его трудовой книжки или предоставлении ему сведений о трудовой деятельности — не позднее 25-го числа месяца, следующего за месяцем, в котором изданы приказ (распоряжение), документ или принято иное решение, которые подтверждают оформление перевода на другую постоянную работу, либо подано соответствующее заявление.

В программе семинара

-

Новые правила исчисления и уплаты налогов (страховых взносов). Единый налоговый платеж. Единый налоговый счет. Новые правила формирования обязательств и осуществления платежей. Единые даты уплаты обязательных платежей. Сальдо по счету. Определение принадлежности платежа. Уведомление об исчисленных суммах налогов. Взаимодействие с налоговыми органами. Ответственность. Отражение сумм в бухгалтерском и налоговом учете

-

НДФЛ и отчетность по налогу. Революционные преобразования в НДФЛ — новые правила признания зарплаты полученным доходом, сроки уплаты налога. Уплата налога одним единым платежом. Возможность уплатить налог авансом. Формирование новой формы по налогу – Уведомление об исчисленных суммах налога. Отчетность по налогу – новый отчетный период в течение календарного года, новые сроки сдачи Расчета 6-НДФЛ. Изменения правил отражения в отчете доходов и сумм налога. Отражение в отчетности заработка за декабрь 2022 года. Новая форма отчета. Автоматизированная упрощенная система налогообложения.

-

Страховые взносы и отчетность по взносам. Объединение Пенсионного фонда и ФСС России. Уплата взносов по единому тарифу. Единые предельная база и объект обложения взносами. Тарифы страховых взносов. Изменения в отчетности – оптимизация Расчета по страховым взносам, отказ от 4-ФСС, ежемесячные персонифицированные сведения в налоговую и Социальный фонд.

-

Пособия по социальному страхованию. Переход на «проактивный» механизм назначения и выплаты. Новые размеры пособий с июня 2022 г. Новые формы документов для назначения пособий. «Проактивный» механизм назначения пособий (отмена «бумажных» больничных и реестров; автоматическая выгрузка информации о листках нетрудоспособности сотрудников; передача в ФСС сведений по каждому из работников, отказ от справок с места работы или жительства другого супруга и др.). Отказ от справки № 182н с 2023 года.

-

Заработная плата в текущий период времени. Удержания по исполнительным документам (новые ограничения, новый Перечень выплат, изменения порядка перечисления удержанных сумм). Новая «кодировка» выплат в платежных документах (коды «4» и «5»). Новые правила предоставления отпусков и расчета компенсации за отпуск.

-

Заработная плата и трудовые отношения в условиях нарастающего экономического кризиса. Особенности регулирования трудовых отношений в 2022 году. Отсрочка по уплате страховых взносов. Неполная занятость. Простой. Увольнение работников. Снижение заработной платы. Отпуска без сохранения заработной платы. Задержка выплаты заработной платы. Прием на работу граждан из числа беженцев и лиц, получивших убежище. МРОТ – новые размеры, правила установления и вопросы применения.

Часто задаваемые вопросы

Относится ли ЕНП к категории авансов?

Нет, не относится. Это, по сути, не платеж, а способ оплаты.

Как самостоятельно определить сумму ЕНП?

Нужно сложить суммы всех налогов к уплате, прибавить недоимку, пени и штрафы.

Будут ли налоговики уведомлять налогоплательщика о зачете налогов?

Для того чтобы узнать состояние расчетов по ЕНП и информацию о распределении суммы ЕНП, налогоплательщик должен направить запрос через личный кабинет. ИФНС дается 5 дней, чтобы сформировать и отправить справку о состоянии расчетов. Кроме того, в открытом доступе в ЛК будет находится информация по операциям и сальдо единого счета.

ЕНП: что это такое

С 2019 года в личном кабинете физлица на сайте ФНС есть функция «Авансовый кошелек». Туда можно внести деньги, которые ФНС сам распределит по налогам физического лица. А с 2021 года власти работают над переносом этой системы и на бизнес.

Отсюда и появился единый налоговый платеж. На самом деле механизм не так сложен. Создавая платежку, налогоплательщик перечисляет деньги в общий кошелек, откуда они распределяются по видам налогов и сборов. Понять, что такое и как работает ЕНП, проще всего по схеме:

То есть, ЕНП – это новый механизм уплаты налогов, когда плательщик зачисляет их единым платежом, а ФНС самостоятельно распределяет на разные виды налогов.

Госдума приняла закон от 14.07.2022 № 263-ФЗ «О внесении изменений…», который устанавливает такой порядок перехода:

- с 1 июля 2022 года перейти на ЕНП можно было в экспериментальном порядке;

- с 1 января 2023 года этот способ уплаты налогов будет единственно возможным для всех ИП и компаний.

На каждого налогоплательщика будет открыт отдельный счет, где будет аккумулироваться сумма платежей в рамках ЕНП. До конца 2022 года в обязанность налоговиков входит сформировать сальдо по налогам на каждое юридическое лицо и ИП и выдавать справки о состоянии расчетов по запросу налогоплательщика. Об этом сказано в п/п 10, пункта 1 статьи 32 НК.

Для тех компаний и ИП, которые участвовали в эксперименте, будет выведено сальдо уплаченного ЕНП и задолженности по налогам, сборам. Для остальных налогоплательщиков будет произведен расчет по начисленным налогам, согласно сданным декларациям и фактически внесенным платежам по каждому из налогов/сборов.

Как будет работать Единый налоговый платёж с 01.01.2023 года

Федеральное казначейство откроет отдельный налоговый счёт каждой организации и ИП. Это будет сделано автоматически, обращаться никуда не нужно. На него нужно будет перечислять общую сумму задолженности по всем обязательным платежам — налогам, страховым взносам, сборам, авансовым платежам, пеням, штрафам, процентам.

Общая сумма будет определяться декларациями и уведомлениями, сданными в ИФНС. На основании этих документов налоговики будут списывать все необходимые удержания.

Организации и ИП, использующие ЕНП, должны подавать уведомления в ИФНС об исчисленных налогах, сборах и взносах. Форма уведомления утверждена приказом ФНС России от 02.03.2022 №ЕД-7-8/178@.

Сделать это нужно не позже за 5 рабочих дней до даты платежа. По НДФЛ для налоговых агентов — до 5 числа месяца, следующего за месяцем выплаты доходов.

Допускается отправлять его как в бумажном, так и в электронном виде. На каждый вид налога или сбора — отдельное уведомление. Отправить деньги на счёт можно:

- безналичным перечислением — как самой организации, так и третьим лицом;

- наличными через кассу банка, терминал, МФЦ;

- почтовым переводом.

Поступившие на счёт средства будут списываться в следующей последовательности:

- недоимки;

- налоги (включая авансы), страховые взносы и сборы;

- пени;

- проценты;

- штрафы.

Пока не будет закрыта более приоритетная задолженность, переход к следующему основанию не произойдёт.

Можно не перечислять через ЕНП сборы за пользование объектами животного мира и водными биологическими ресурсами. Допускается их платить как отдельно, так и в составе ЕНП.

ЕНП не применяют при перечислении:

- страховых взносов на травматизм;

- НДФЛ с выплат иностранным работникам по патенту;

- судебных госпошлин, по которым нет исполнительных документов.

Эти платежи отправляются напрямую, как и раньше.

После проведения налоговых платежей, на едином счёте образуется сальдо — разница между начисленными и уплаченными обязательными платежами. Узнать его можно, отправив запрос в ИФНС.

Если сальдо отрицательное, ИФНС пришлёт требование об уплате недоимки. Нужно будет оперативно пополнить счёт, иначе на всю сумму задолженности будут начислены пени (они автоматически спишутся при появлении денег на счёте).

При положительном сальдо остаток денег можно вернуть, либо зачесть в счёт будущих обязательных платежей. На возврат денег даётся 1 месяц.

Проверки

Непубличные АО освобождены от обязательного аудита

Для непубличных АО с доходом до 800 млн руб. и суммой активов баланса до 400 млн руб. отменен обязательный аудит годовой бухотчетности. Поправки действуют с отчетности за 2022 год. При этом АО вправе проводить аудиторские проверки, если такое решение примет общее собрание акционеров или другой полномочный орган общества (Федеральный закон от 16.04.2022 N 99-ФЗ, Федеральный закон от 16.04.2022 N 114-ФЗ).

План проверок ГИТ

Опубликованы перечни работодателей категорий умеренного, среднего, высокого и значительного риска. Перечни будут применяться для планирования трудовых проверок в 2023 году.

В чём суть нового порядка уплаты налогов

Единый налоговый платеж (ЕНП) — это особая схема перечисления налогов в бюджет. Компании и ИП могут погасить обязательные платежи одним платёжным поручением. При этом, в платёжке нужно указать только сумму и ИНН налогоплательщика.

Деньги поступят на специальный счёт — единый налоговый счет (ЕНС). Такие счета для налогоплательщиков откроет Федеральное казначейство. Деньги со счетов распределят налоговые органы на основании деклараций, уведомлений, расчётов и прочей налоговой отчётности. Очерёдность погашения обязательных платежей такая:

-

Самые ранние недоимки.

-

Налоги, сборы, авансы, взносы — с момента возникновения обязанности по их уплате.

-

Пени.

-

Проценты.

-

Штрафы.

Если денег на счёте недостаточно, их распределят пропорционально суммам обязательств. О пропорциональном распределении мы уже рассказывали в предыдущем материале. Образовавшуюся задолженность налоговики потребуют погасить, а переплату вернут по заявлению или зачтут автоматически.

Инициаторами внедрения ЕНП были депутаты, а также Федеральная налоговая служба и Минфин. Представители государства считают, что новые правила упростят работу налогоплательщикам. Должно уменьшиться число платёжных ошибок, за которые бизнес расплачивается деньгами и заблокированными расчётными счетами. Снизится число сроков уплаты обязательных платежей: сейчас для крупных предприятий таких сроков около 100 в год.

Появится обязанность представлять уведомление

Иногда обязанность по перечислению налогов, авансовых платежей по налогам, сборов, страховых взносов возникает у налогоплательщика до представления соответствующей налоговой декларации (расчета).

Например, предприятие уплачивает страховые взносы ежемесячно, а соответствующий расчет представляется ежеквартально. То есть до получения расчета и отражения данных, указанных в нем, на лицевом счете плательщика, налоговый орган не знает, какую сумму тот должен перечислить.

Предусмотрены также ситуации, когда представление декларации (расчета) вообще не предусмотрено НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

В указанных случаях с 01.01.2023 налогоплательщикам, плательщикам сборов, страховых взносов, налоговым агентам придется представить в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов ( НК РФ).

Такое уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через «Личный кабинет налогоплательщика»). Например, уведомление об уплате упомянутых страховых взносов за февраль 2023 года надо представить не позднее 25.02.2023.

Представляют уведомления предприятия и в качестве налоговых агентов по НДФЛ. Они исчисляют и удерживают этот налог у физических лиц, как правило, ежемесячно, а отчетность представляют ежеквартально (форма 6-НДФЛ) и раз в год (форма 2-НДФЛ). Поэтому в уведомлении, в том числе, им надо будет определять сумму НДФЛ (исчисленную и удержанную) за период с 23-го числа месяца, предшествующего подаче уведомления, по 22-е число месяца подачи уведомления.

То есть, например, уведомление подается до 25 февраля, а в нем указываются суммы НДФЛ, исчисленные и удержанные с 23 января по 22 февраля.

Учтены также нюансы, связанные с началом и окончанием календарного года. Установлено, что за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года. Уточним: в уведомление, которое представляется не позднее 25-го января, надо включить суммы НДФЛ, исчисленные и уплаченные за период с 1 по 22 января.

Страховые взносы на ВНиМ с выплат «договорникам»

С 01.01.2023 работодатели должны платить страховые взносы на ВНиМ с вознаграждений работникам по ГПД. При этом право на больничные и декретные пособия в 2023 году будет не у всех «договорников» (Письмо Минтруда от 05.08.2022 N 17-1/В-103), а только у тех, кто работал в 2022 году по трудовому договору и за кого работодатели перечислили взносы на ВНиМ не меньше 4 833,72 руб. (13 890 х 2,9% х 12).

Отменяется справка о заработке для больничного

С 2023 года не понадобится справка с прошлого места работы для расчета пособия по временной нетрудоспособности. Сведения о зарплате работодатели будут подавать непосредственно в ИФНС, а налоговики, в свою очередь, — в Социальный фонд России (сообщение Минтруда).

Как платить страховые взносы после 1 января 2023 года

Параллельном с введением ЕНС заработает Единый социальный фонд (ЕСФ), созданный после объединения ПФР и ФСС. Это влечет за собой серьезные изменения по плате страховых взносов.

Как регистрироваться в Едином фонде после 1 января 2023 года

С 1 января 2023 года в России заработает единый Фонд пенсионного и социального страхования, созданный в результате объединения ПФР и ФСС.

Если раньше нужно было регистрироваться отдельно в ПФР и отдельно в ФСС, теперь этого не будет. Достаточно будет зарегистрироваться один раз. Новый порядок регистрации будет какой же как действующий сейчас при регистрации в ПФР. Новый порядок регистрации в Едином фонде (ПФР, ФСС) с 2023 года

Как меняется уплаты взносов после 1 января 2023 года

Три главных новшество по уплате страховых взносов в 2023 году:

- Вводится Единая предельная база для исчисления страховых взносов.

- Вводится Единый тариф страховых взносов с 1 января 2023 года.

- Вводятся новые льготные тарифы и сохраняются пониженные для отдельных категорий компаний и сфер деятельности.

- Страховые взносы нужно считать и платить в виде единой суммы. Казначейство само будет распределять сумму по видам страхования.

- Меняется срок уплаты взносов – не позднее 28-го числа следующего календарного месяца.

Новая персонифицированная отчетность

Вводят новую отчетность – персонифицированные сведения о физлицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц. Эти сведения заменят нынешнюю форму СЗВ-М.

НДС

Новые сроки уплаты

В связи с введением ЕНП вводятся новые сроки уплаты НДС. Уплатить налог необходимо не позднее 28 числа каждого из трех месяцев, следующих за истекшим кварталом. Декларацию сдаем по-прежнему до 25 числа.

Новые правила возмещения НДС

Изменение с 2023 года порядка возмещения НДС связано также с переходом на ЕНП. Если по итогам квартала сумма вычетов превысит сумму исчисленного налога, то разница (НДС к возмещению) будет учитываться на едином налоговом счете. Вернуть или зачесть можно сумму, которая формирует положительное сальдо (Федеральный закон от 14.07.2022 N 263-ФЗ).

Не будет требования о возврате НДС

Поменяется порядок возврата излишне возмещенного НДС. Поскольку с 2023 года утрачивает силу п. 9 ст. 176.1 НК РФ, то требований о возврате налога налоговики выставлять не будут. НДС нужно вернуть в течение 5 рабочих дней с даты получения документа об отмене решения о возмещении НДС (Федеральный закон от 14.07.2022 N 263-ФЗ).

Похожие курсы

Курс повышения квалификации, 28 академических часов

17-20 октября 2022

Москва

09:00-14:30

57 855 руб.

60 900 руб.

Семинар, 4 академических часов

16 октября 2022

14:00-17:00

5 700 руб.

6 000 руб.

Курс повышения квалификации, 35 академических часов

17-21 октября 2022

Москва

09:00-14:30

61 655 руб.

64 900 руб.

Курс повышения квалификации, 35 академических часов

17-21 октября 2022

Москва

09:00-14:30

61 655 руб.

64 900 руб.

Семинар, 8 академических часов

21 октября 2022

10:00-17:00

Последний раз заказывали 8 дней назад

Скидка 6%

7 990 руб.

8 500 руб.

Посмотрите похожие семинары по налогообложению (261) и выбирайте подходящее! Обращаем ваше внимание на список тренингов по бухгалтерскому учету, налогообложению и аудиту (30) или тренингов по расчету заработной платы и налогам (180), а также вам могут быть интересны тренинг командообразования программа и упражнения (194), полный список курсов и приятная скидка!