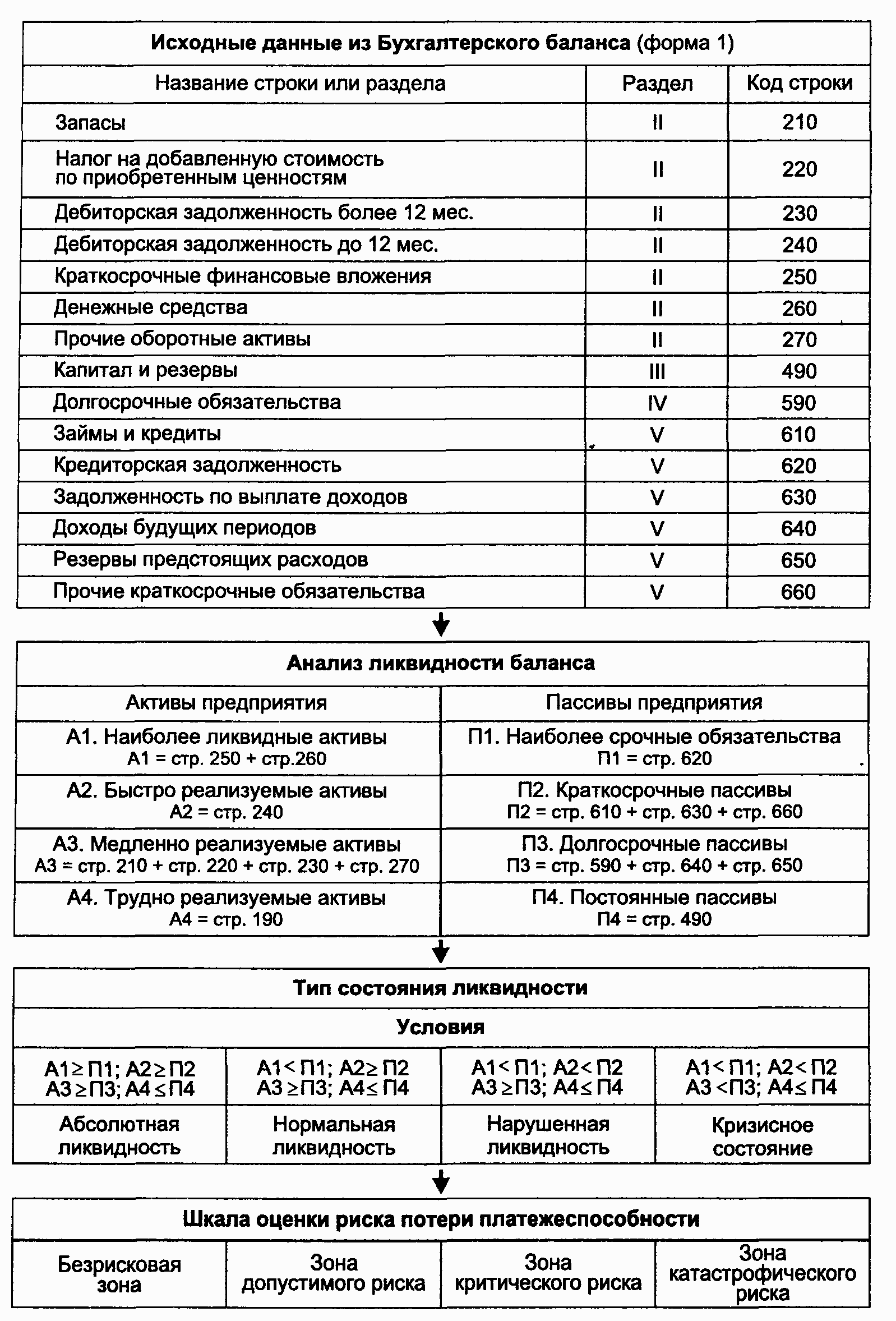

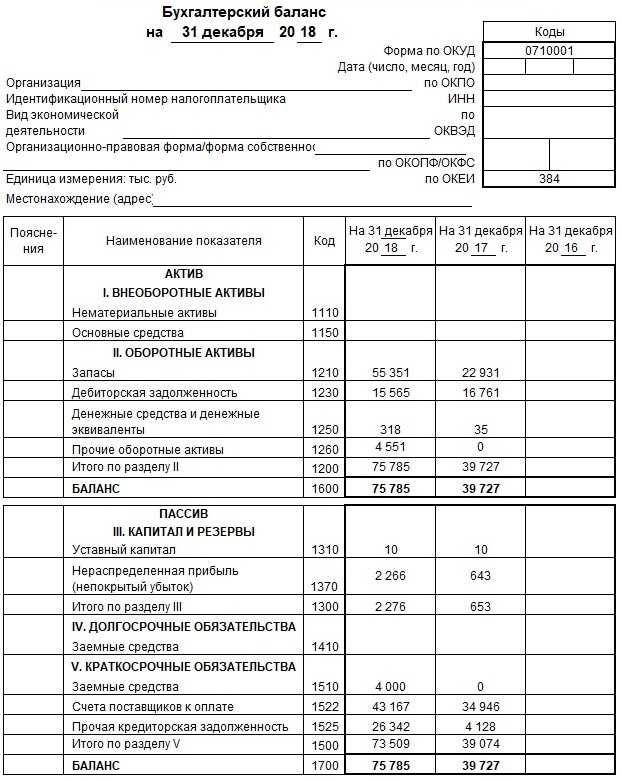

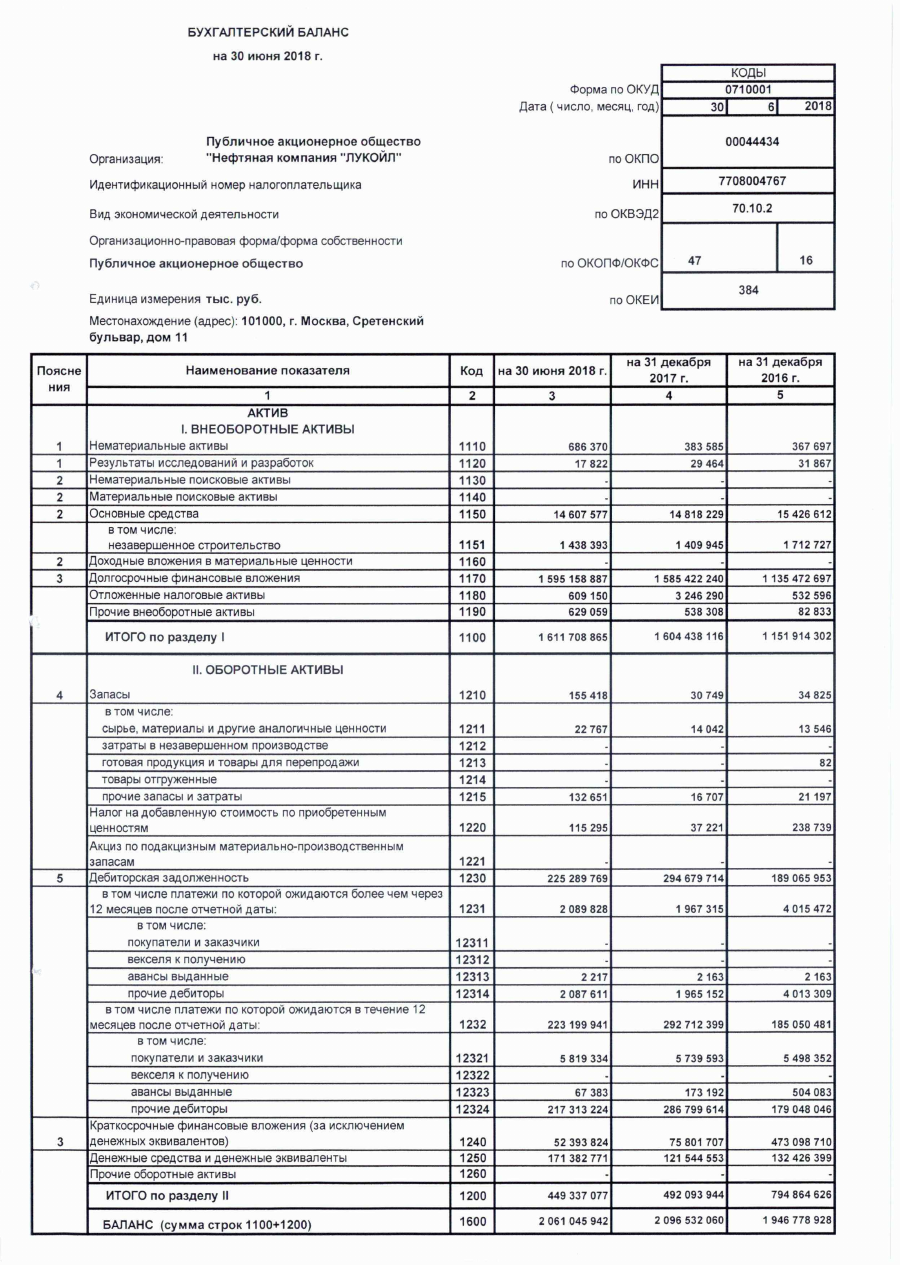

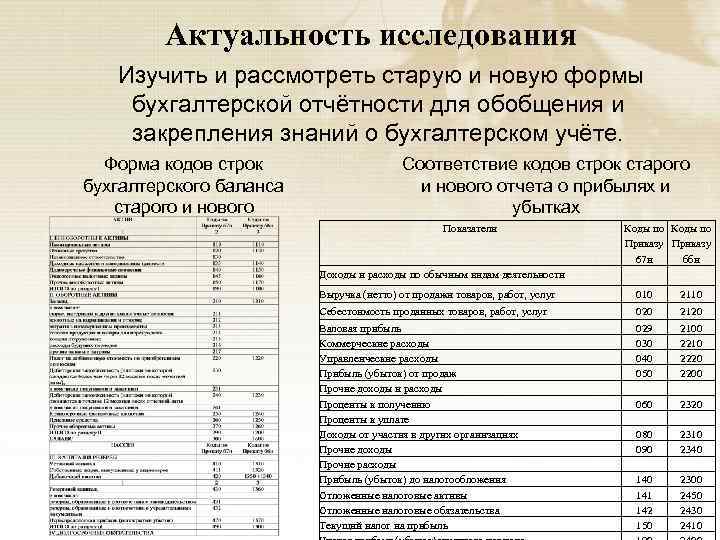

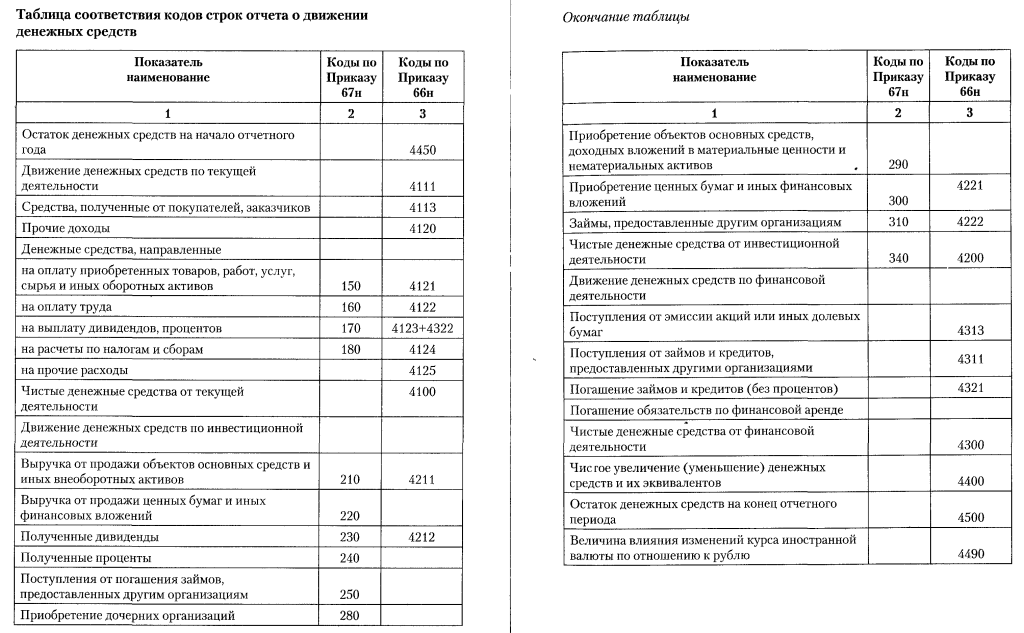

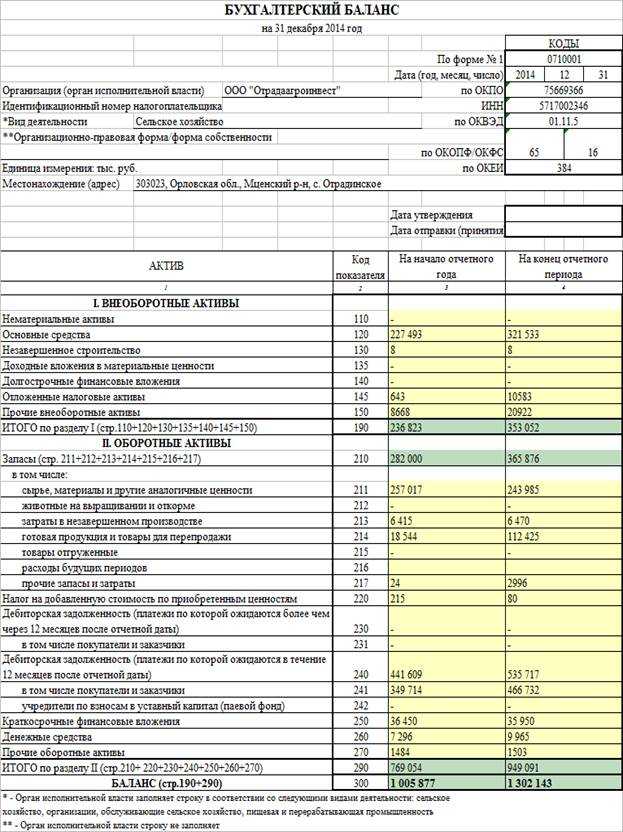

- Строки и коды обновленного формата

- Где найти формы финансовой отчетности для бизнеса?

- Расшифровка строк бухгалтерского баланса

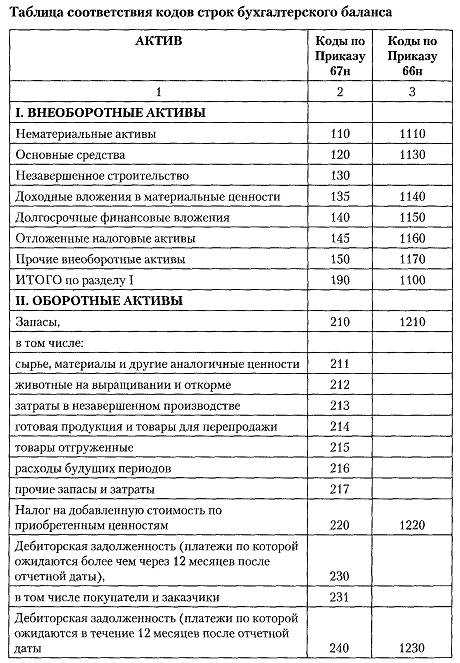

- Строки бухгалтерского баланса, утвержденные на 2021-2021 годы с кодами их расшифровки

- Расшифровка отдельных строк бухгалтерского баланса

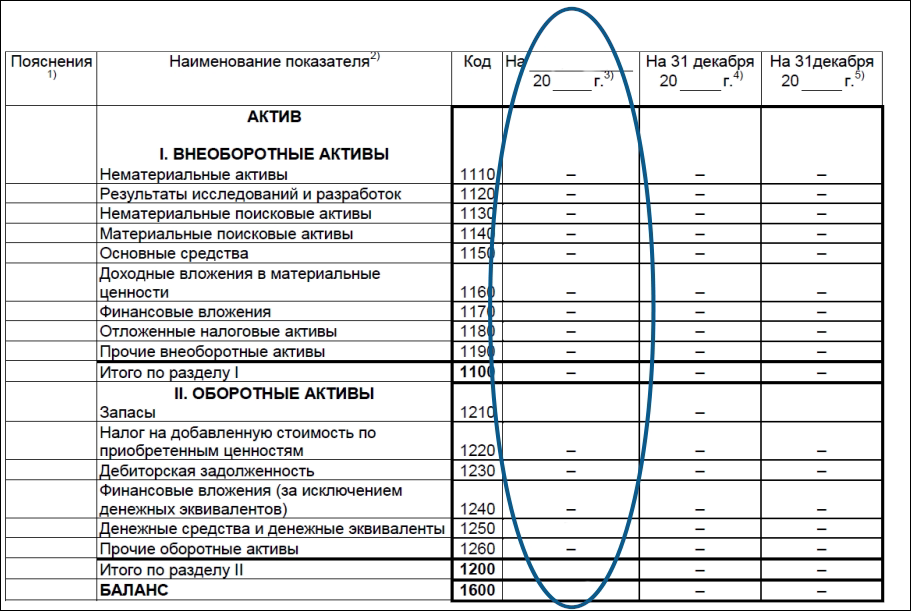

- Раздел I. Внеоборотные активы

- Распространенные проводки в бухгалтерском учете по основным средствам.

- Амортизация основных средств

- Последовательность изучения баланса

- Формальное изучение баланса

- Экспресс-анализ

- Пространственный анализ

- Активы

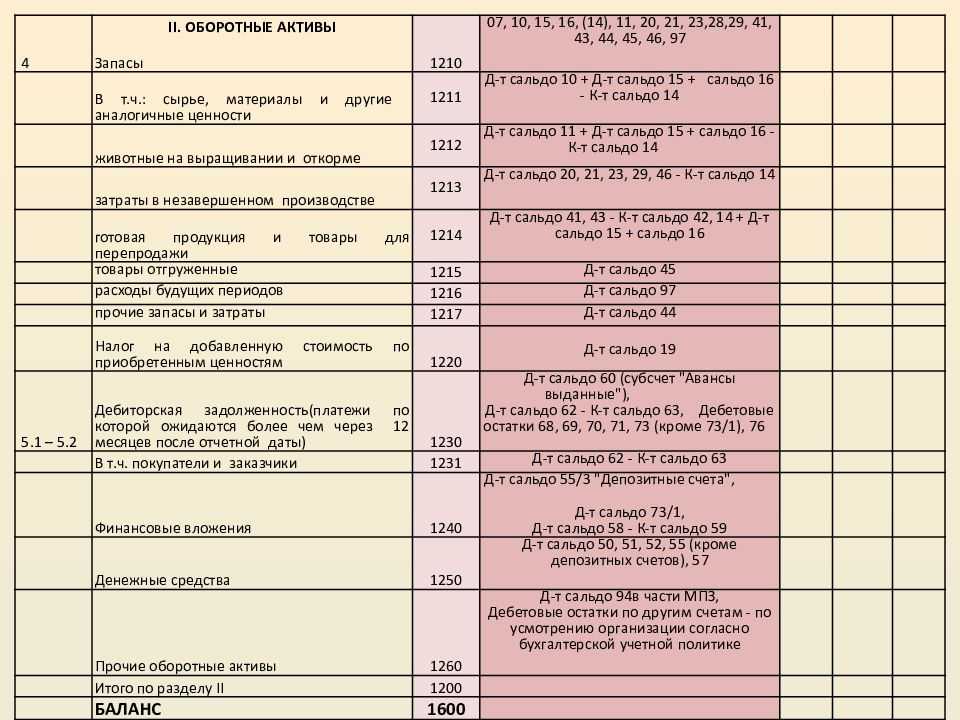

- Раздел II. Оборотные активы

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Где найти формы финансовой отчетности для бизнеса?

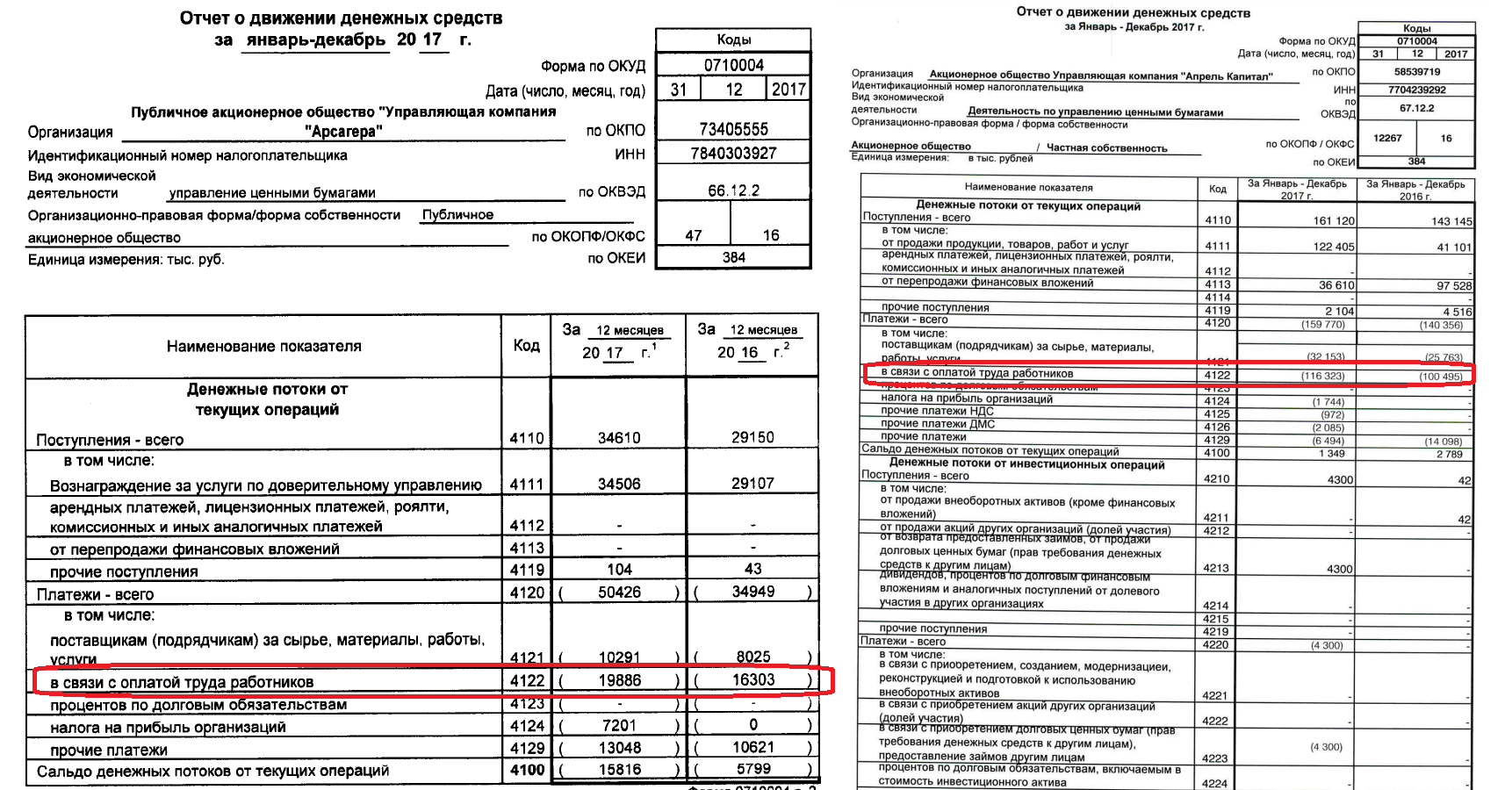

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

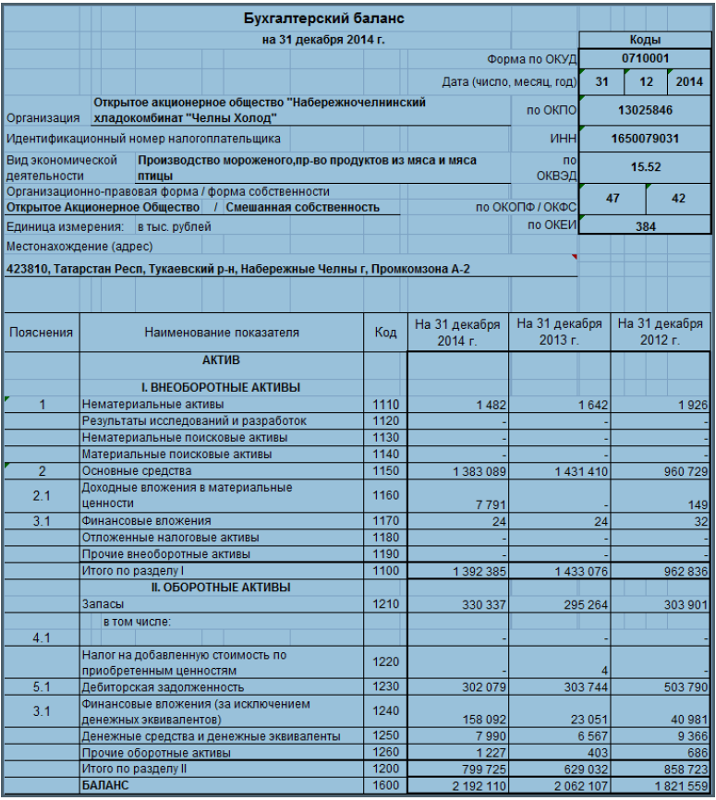

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО “Туполев” на сайте компании

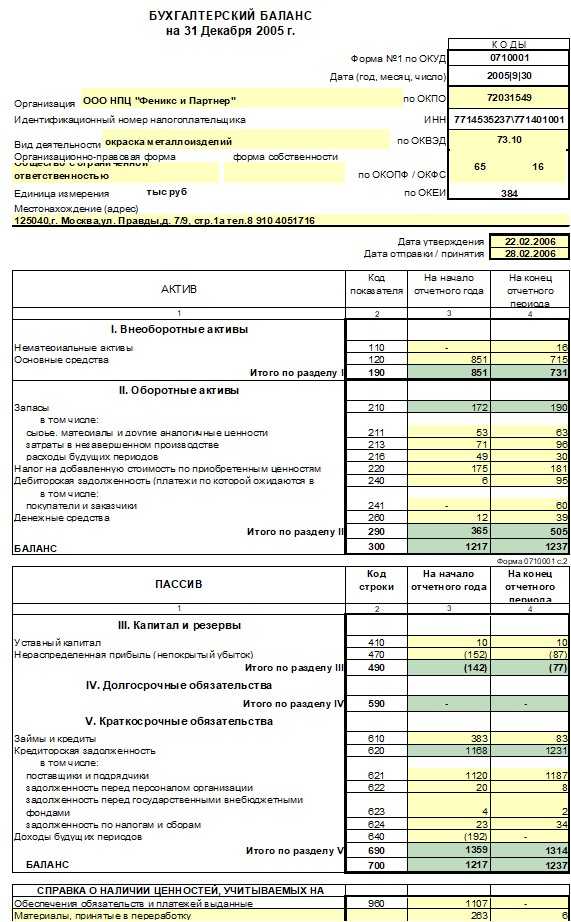

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2021-2021 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.

2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

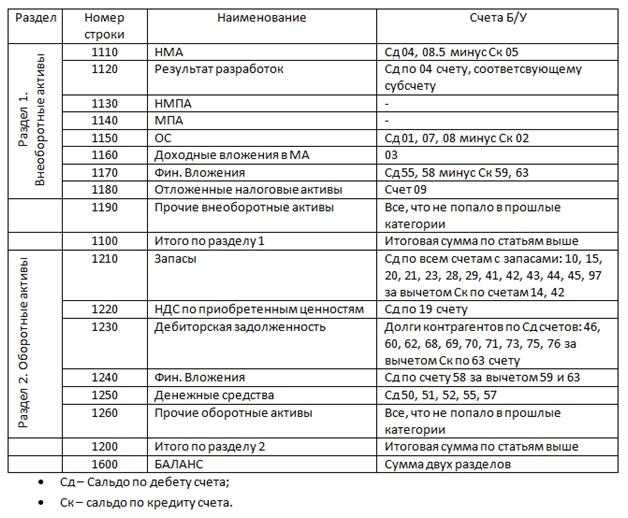

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

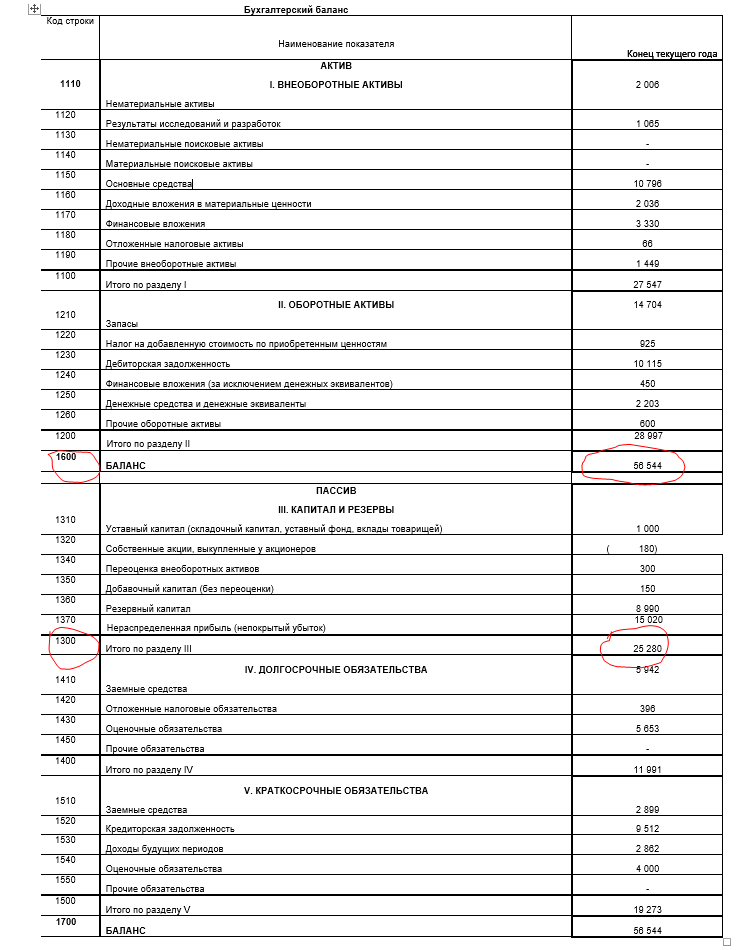

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

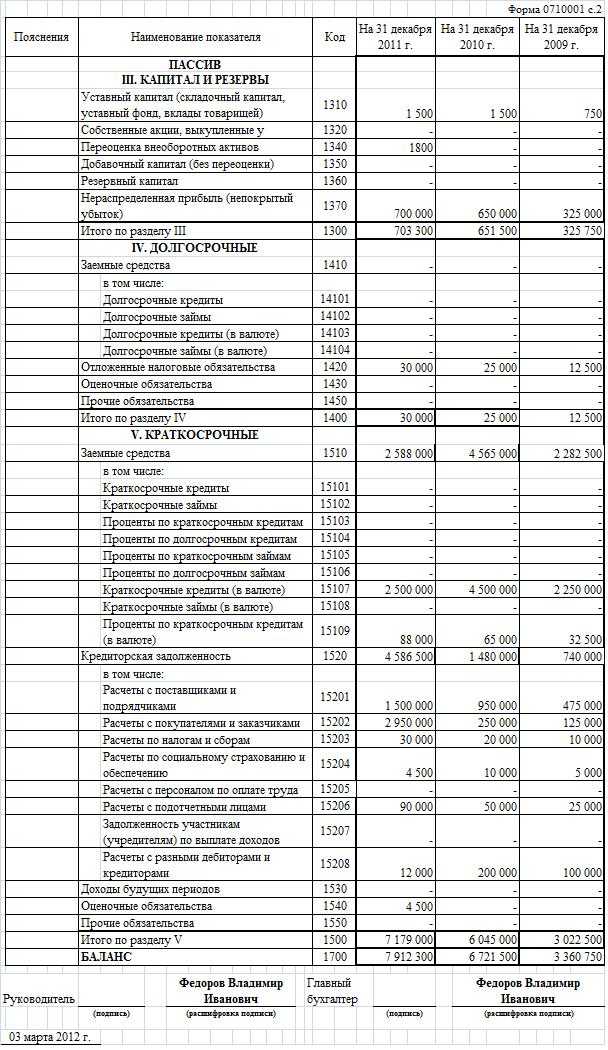

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

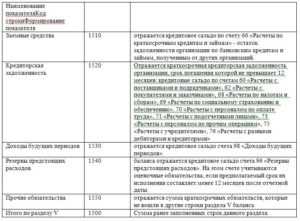

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

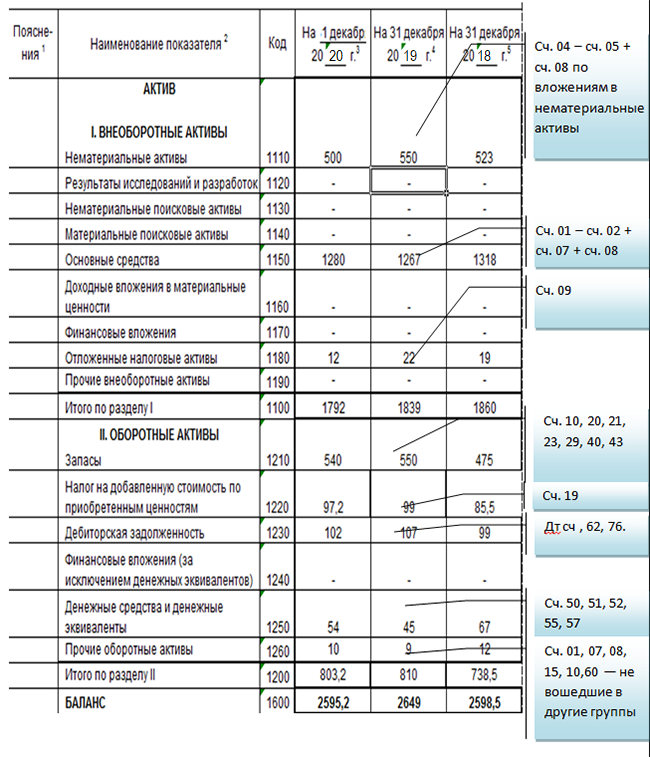

Раздел I. Внеоборотные активы

Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина России от 27.12.2007 N 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:

Объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

Объект можно выделить или отделить (идентифицировать) от других активов;

Объект предназначен для использования в течение длительного времени, то есть его превышает 12 месяцев;

Имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

У объекта отсутствует материально-вещественная форма.

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы» , отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 N 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Активы, причисленные к основным средствам, должны соответствовать условиям п. 4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разд. I формы баланса нет строки «Незавершенное строительство». Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости? Ответ — по строке 1150 «Основные средства». Об этом сказано в п. 20 ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 N 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 разд. II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение.

Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного Приказом Минфина России от 10.12.2002 N 126н). Для первого показателя предусмотрена строка 1320. Второй показатель отражают в составе дебиторской задолженности, а именно долгосрочные займы показывают по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы. Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам разд. I бухгалтерского баланса.

Распространенные проводки в бухгалтерском учете по основным средствам.

- Формирование первоначальной стоимости объекта основных средств, ввод оборудования в эксплуатацию

- Списание остаточной стоимости при выбытии ОС (например, при реализации или списании при переходе на более современное оборудование)

- Начисление амортизационных отчислений

Дт20 (23, 25, 26, 29) Кт 02 – начисления по объектам в зависимости от производства.

- Списание начисленной амортизации при выбытии основных фондов

- Амортизационные отчисления при переоценке объектов

- Амортизационные отчисления по активам, предоставленным во временное пользование контрагентам

Существуют следующие виды оценок основных фондов: полная и остаточная балансовая стоимость, полная и остаточная восстановительная стоимость.

Полная балансовая стоимость (своего рода «первоначальная стоимость») формируется в момент вступления объекта в эксплуатацию.

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимают:

Стоимость внесенных учредителями основных средств в счет их вклада в уставной фонд предприятия по договоренности сторон;

Стоимость основных фондов, изготовленных на самом предприятии, а также приобретенных у других предприятий или лиц – в сумме фактических затрат, включая расходы по доставке, монтажу, установке;

Стоимость безвозмездно полученных объектов основных средств, а также средства, выделенные в качестве государственных субсидий.

Восстановительная стоимость – ее сущность заключается в следующем: каждый год вводятся в эксплуатацию здания, машины, оборудование, однако на каждом временном этапе цены на средства производства различаются (например, очевидно, что два однотипных здания, одно из которых построено в 1980-м, а другое – в 1995 году, имеют различную стоимость). В результате на балансе промышленных предприятий числятся основные производственные фонды, приобретенные в разное время и оцененные в силу этого в различных ценах, т. е. фактически они выражаются в несопоставимых ценах. Для оценки основных фондов в единых ценах требуется их периодическая всеобщая (по единой методике и всем отраслям) переоценка. Такая переоценка последний раз была осуществлена на 1 января 1995 года, причем за исходный базис принималась полная балансовая стоимость основных фондов по результатам инвентаризации по состоянию на 1 января 1992 года.

Основные фонды в процессе использования изнашиваются. Денежное выражение потерь объектами своих физических и технико-экономических качеств называется износом основных средств. Первоначальная стоимость за вычетом суммы износа называется «остаточной стоимостью основных фондов».

Восстановительная стоимость основных фондов за минусом износа называется «остаточной восстановительной стоимостью». Степень износа (в процентах) каждого отдельного объекта после переоценки должна оставаться равной его степени износа до первой оценки по данным бухгалтерского учета.

БАЛАНС ОСНОВНЫХ ФОНДОВ представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов. Баланс основных фондов составляется органами статистики на федеральном и региональном уровнях по полной и остаточной (за вычетом износа) стоимости. И тот, и другой балансы могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных (базисного периода) ценах.

Основные средства в бухгалтерском балансе отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, – в нашем материале.

Амортизация основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации.

Не подлежат амортизации объекты ОС, потребительские свойства которых не изменяются со временем (земельные участки; объекты природопользования и др.).

Начисление амортизации объектов основных средств производится:

— при линейном способе — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

— при способе уменьшаемого остатка — исходя из остаточной стоимости объекта ОС на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, который устанавливается организацией;

— при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или текущей стоимости объекта ОС и коэффициента, исчисляемого делением числа лет, остающихся до конца срока полезного использования объекта на сумму чисел лет срока полезного использования объекта;

— при способе списания стоимости пропорционально объему выпущенной продукции — исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта ОС.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учету.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта ОС начисление амортизационных отчислений производится непрерывно, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев и в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам ОС производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Амортизация ОС обобщается на счете 02 «Амортизация основных средств».

Начисленная сумма амортизации ОС отражается по кредиту счета 02 и корреспондируется со счетами учета затрат на производство (расходов на продажу).

При выбытии объектов ОС сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»).

Раскрытие информации в бухгалтерской отчетности

В бухгалтерской отчетности подлежит обязательному раскрытию следующая информация:

— о первоначальной стоимости и сумме начисленной амортизации по основным группам ОС на начало и конец отчетного года;

— о движении ОС в течение отчетного года по основным группам (поступление, выбытие и др.);

— о способах оценки объектов ОС, полученных по договорам исполнения обязательств (оплату) неденежными средствами;

— об изменениях стоимости ОС, в которой они приняты к бухгалтерскому учету;

— о принятых организацией сроках полезного использования объектов ОС;

— об объектах ОС, стоимость которых не погашается;

— об объектах ОС, предоставленных и полученных по договору аренды;

— об объектах ОС, учитываемых в составе доходных вложений в материальные ценности;

— о способах начисления амортизационных отчислений по отдельным группам объектов ОС;

— об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.

Последовательность изучения баланса

Баланс следует читать в определенной последовательности. Это позволит правильно проанализировать всю информацию.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Формальное изучение баланса

Сначала выполняется поверхностная проверка. Устанавливается правильность заполнения, содержание всей необходимой информации. Внешний вид документа сравнивается со стандартом. Проверяется указание отчетного периода, подписи ответственных лиц. На документах также должна стоять печать.

Затем бумага проверяется по своему содержанию. Анализируется правильность значений по разделам. Также проверяются цельные значения. Устанавливается правильность произведенных расчетов

Особое внимание нужно обратить на суммы в разделах «итого» и «баланс»

Экспресс-анализ

Экспресс-анализ позволяет извлечь самые общие сведения о финансовом состоянии компании. Он обеспечивает возможность определения потенциальных тенденций развития. Преимущества такого анализа: экономия времени, отсутствие нужды в сложных расчетах. Осуществить экспресс-анализ может и руководитель без соответствующих знаний. Процедура подразделяется на эти этапы:

- Изучение аудиторское заключение. В этом документе содержится ряд ключевых расчетов. То есть руководителю не нужно будет выполнять их самостоятельно.

- Изучение положений учетной политики. В частности, нужно изучить эти моменты: начисление амортизации, определение порядок оценки продукции, метод списания запасов, создание резервов и фондов, оценка дебиторских и кредиторских долгов, начисление дивидендов.

- Обнаружение опасных моментов в деятельности. К примеру, это могут быть убытки, просроченные и безнадежные долги. Необходимо изучить динамику этих слабых мест.

Анализируются базовые индикаторы, содержащиеся во вспомогательных таблицах. Это доход на одну ценную бумагу, показатели рентабельности капитала. Процедура включает в себя эти этапы:

- Проверку пояснительной записки, в которой изложены пояснения.

- Анализ финансового положения.

- Формулирование заключений по итогам анализа.

Финансовый анализ нужен в том случае, если информации из пояснительной записки оказалось недостаточно.

Пространственный анализ

Проводится глубокая оценка состояния значений. Осуществляется этими инструментами:

- Горизонтальный. Показатели анализируются в сравнении со старыми показателями.

- Вертикальный. Проводится рассмотрение состава ключевых значений.

Перед анализом нужно разобрать, что именно значит тот или иной показатель баланса.

Активы

Положительным моментом считается увеличение совокупной валюты. Если компания переживает финансовый кризис, хорошим значением считается сохранение прежней общей суммы активов. Если происходит уменьшение показателя, это является негативным симптомом. Если оборотные активы превышают внеоборотные активы, это свидетельствует о мобильности ресурсов. Если произошло даже небольшое уменьшение показателя «Основные средства», модно сделать вывод об отсутствии модернизации на предприятии. Если произошло существенное сокращение значения, можно сделать вывод об уменьшении производственных мощностей. То есть у компании нет средств на модернизацию и обновление. Это уменьшает привлекательность субъекта для инвесторов, а также конкурентоспособность.

ВАЖНО! При анализе активов нужно иметь в виду специфику деятельности субъекта

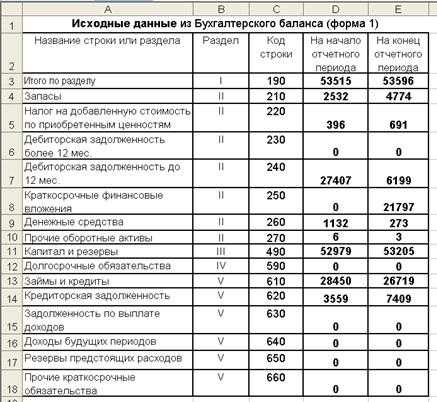

Раздел II. Оборотные активы

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

– сырье и материалы;

– затраты в незавершенном производстве;

– готовая продукция и товары для перепродажи;

– товары отгруженные и т.д.

Налог на добавленную стоимость по приобретенным ценностям. Эту строку с кодом 1220 “упрощенцы” могут заполнять, если согласно учетной политике организации суммы “входного” НДС отражаются на счете 19 “Налог на добавленную стоимость по приобретенным ценностям”.

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета ) и остатки по счетам денежных средств (50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках” и 57 “Переводы в пути”).

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету “Отчет о движении денежных средств” (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 N 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.