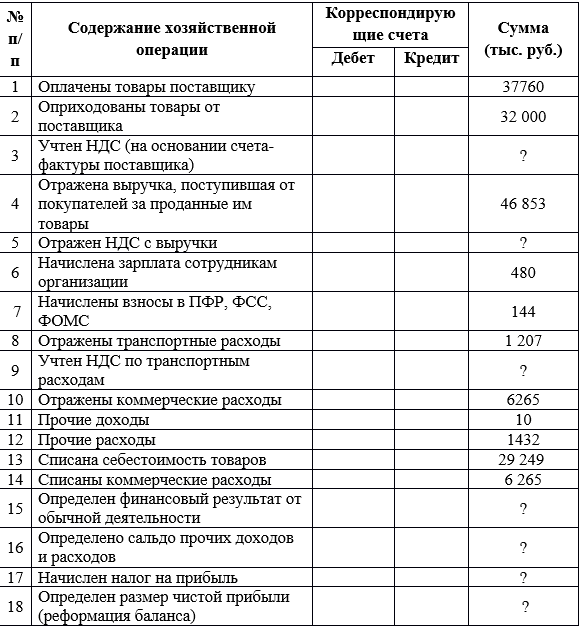

- Основания изменения

- Кадастровая стоимость и балансовая что принимаьб на бух учет

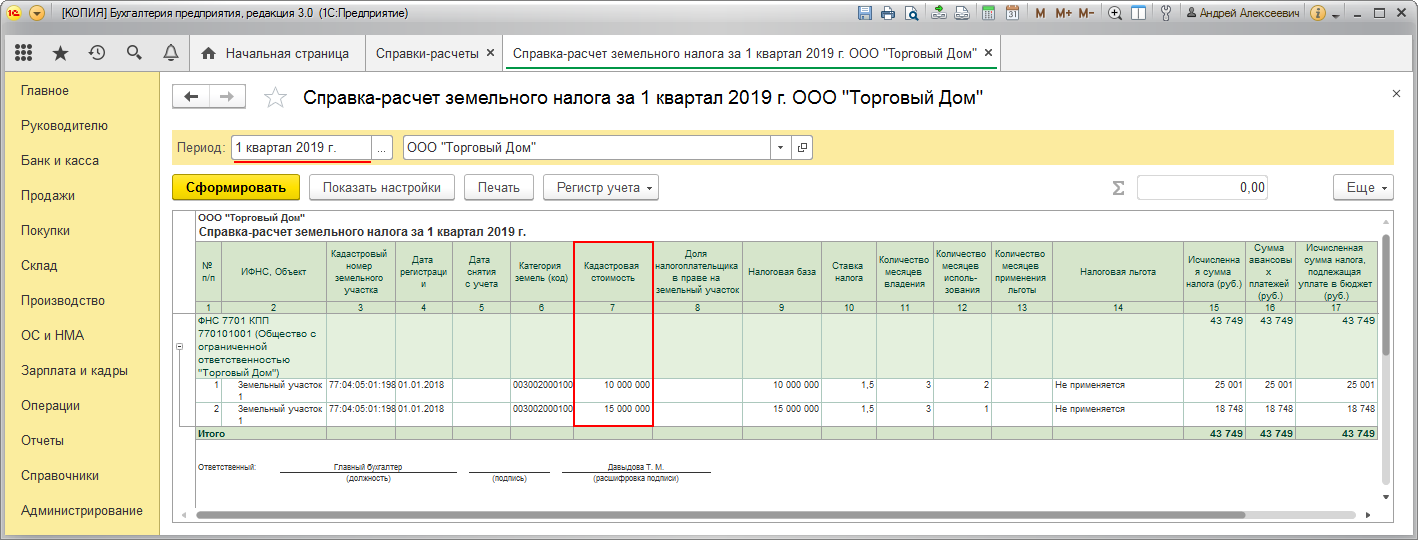

- Как рассчитать сумму налога при изменении КС объекта

- Особенности бухгалтерского учета земельных участков

- Документальное оформление операций с земельными участками

- Установление кадастровой стоимости в размере рыночной: ГБУ или суд?

- Постановка на баланс участка земли

- Бухгалтерский учет операций с земельными участками: проводки

- Бухгалтерский учет земель сельхозназначения

- Бухучет земли в бюджетном учреждении

- Пример. Отражение покупки земли

- Изменение процедуры определения кадастровой стоимости

- Изменения в кадастровой стоимости в 2012-2020 годах

- Итоги

Основания изменения

В перечисленных и аналогичных случаях требуется обращение заинтересованного лица с заявлением об изменении установленной стоимости. К заявлению следует приложить документальное подтверждение правомерности заявленного, а так же сформулировать причину обращения в основной части текста заявления.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Граждане вправе оспорить установленную стоимость:

- При постановке ЗУ на учёт в Росреестре;

- При нанесении порчи на участок или его часть в итоге уничтожения верхнего плодородного слоя почвы, что нередко возникает при разгуле стихий, пожаре или военных действиях.

- После проведения ревизии, при незаконном завышении суммы оценки.

Кадастровая стоимость при выделе ЗУ ниже, чем может стать в итоге организации инфраструктуры, проведении в зоне расположения надела благоустройства территории. При возникновении порчи, наоборот, цена соразмерно снижается. Определив возникновение проблемных зон – срочно собирают документацию, констатирующую факт утрачивания имевшихся ранее преимуществ.

Кадастровая стоимость и балансовая что принимаьб на бух учет

Стоимость земельных участков в целях бухгалтерского учета в госучреждении;- Энциклопедия решений.

Учет в госучреждениях земельных участков, полученных на праве постоянного (бессрочного) пользования;- Энциклопедия решений. Земельный налог. Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТсоветник государственной гражданской службы 1 класса Левина Ольга Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТМиллиард Мария 22 января 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Величина зависит от следующих факторов: месторасположение здания; экономическое развитие района; дата постройки и степень износа; рыночная цена аналогичных объектов; качество почвы и назначение участка; особенности инженерных коммуникаций.

Как рассчитать сумму налога при изменении КС объекта

За недвижимое имущество, которое находится в собственности, нужно платить налог. При определении его размера КС объекта является базовым основанием. Чтобы понять, как повлияет ее изменение на сумму, подлежащую уплате, нужно выяснить, как результат оценки в принципе сказывается на налогообложении.

Формула расчета налога проста:

Сн=Кс х Стн – Ап – Нв

В ней

- Сн – сумма налога;

- Кс – кадастровая стоимость объекта;

- Стн – налоговая ставка, которая составляет 0,1 % от стоимости имущества;

- Ап – уже внесенные авансовые платежи;

- Нв – налоговый вычет за объект площадью 20 м2.

Таким образом, цена недвижимости прямо влияет на размер налога, подлежащего уплате: чем она выше, тем больше сумма налога, и наоборот.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

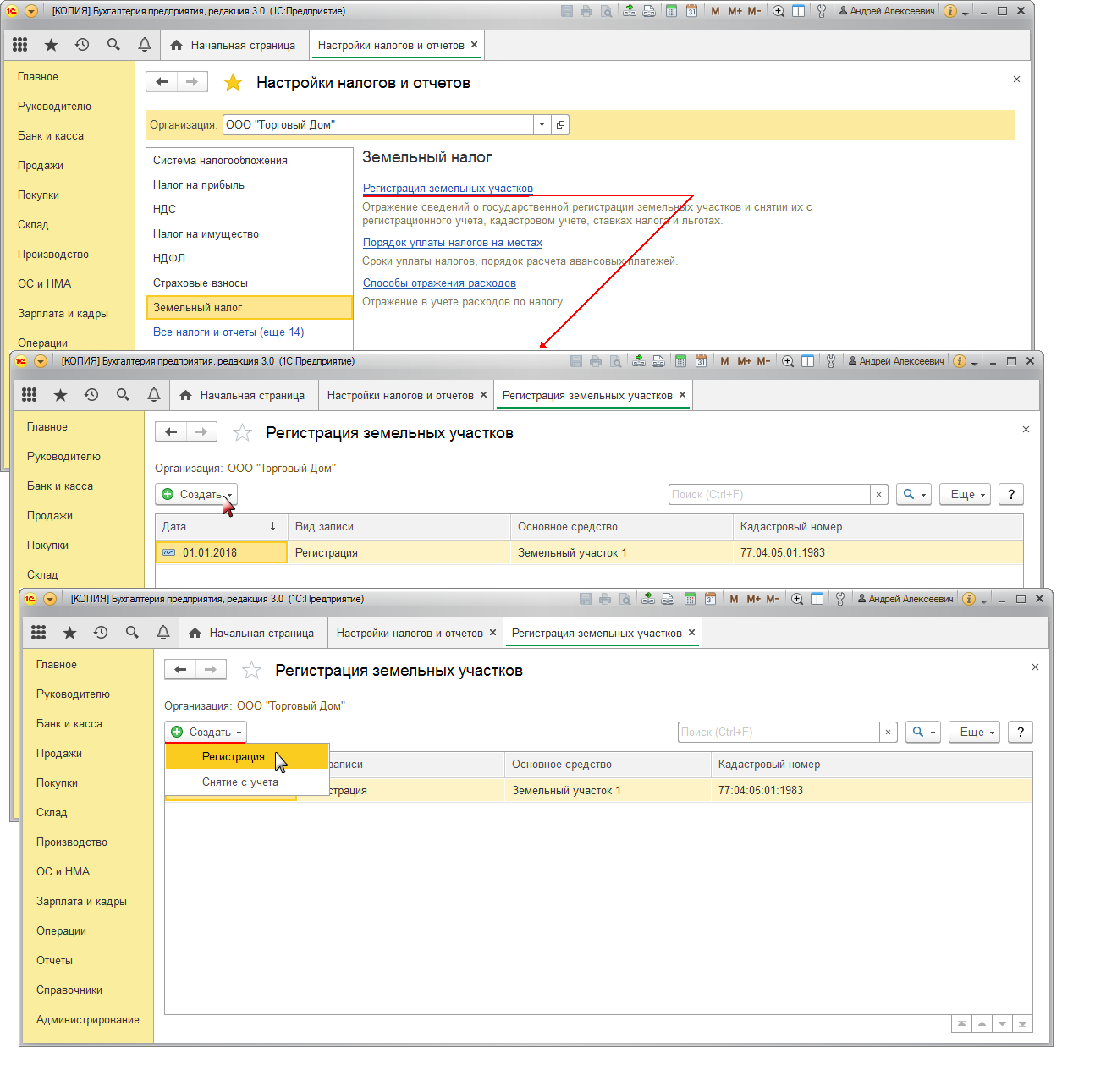

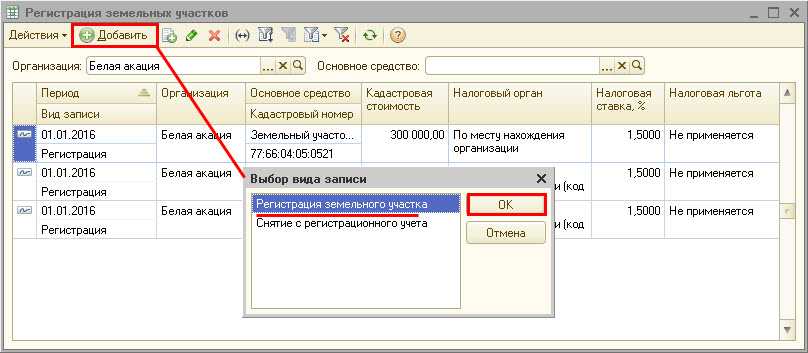

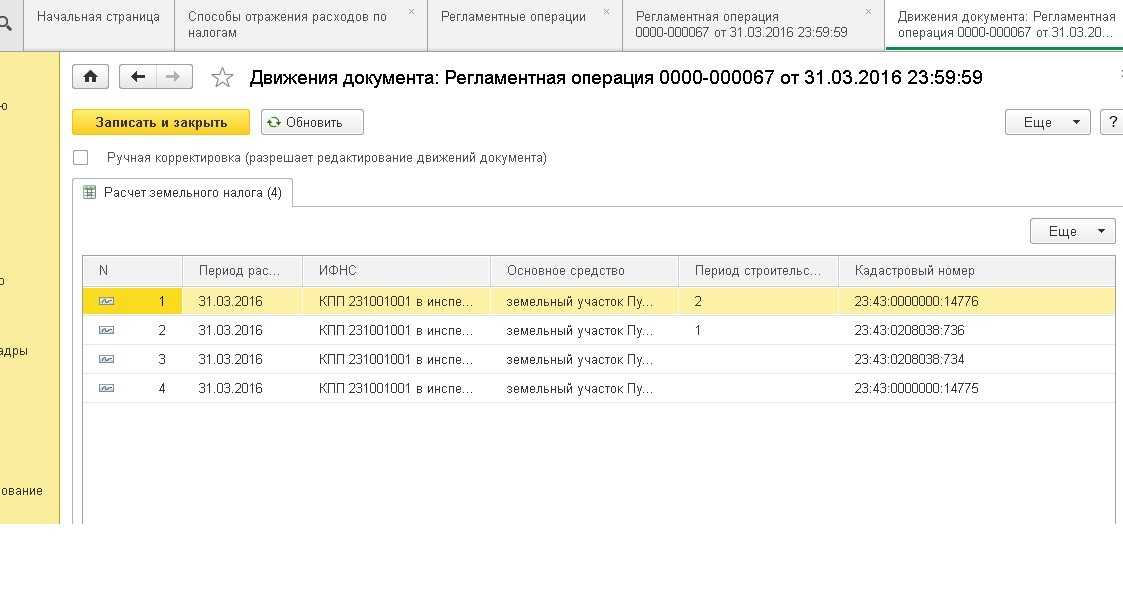

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в статье

«Сроки уплаты авансовых платежей по земельному налогу»

.

Документальное оформление операций с земельными участками

Операции с землей можно проводить только при условии составления договора в письменном виде. Стороны составляют 3 экземпляра договора: по 1 для каждого участника сделки и 1 для Росреестра.

Постановка участка на счет 08 осуществляется на дату фактической передачи земли по акту приема-передачи либо дату подписания договора (если договор приравнивается сторонами к акту приема-передачи).

Вести учет земельных участков можно с использованием унифицированных форм ОС-1

и ОС-6

либо по самостоятельно разработанным формам, составленным с использованием обязательных реквизитов (ст. 9 закона «О бухучете» от 22.11.2011 № 402-ФЗ).

При приеме земельного участка от учредителя необходимо провести независимую оценку земли, а также внести изменения в учредительные документы компании.

Как это сделать, читайте в статье

«Бухгалтерские проводки по взносам в уставный капитал»

.

Если же организация получила землю безвозмездно, то рыночная оценка участка подтверждается независимым оценщиком или данными кадастрового учета (ст. 66 ЗК РФ).

Компания может сдавать земельный участок в аренду. Тогда должен быть заключен договор аренды и оформлен акт приема-передачи имущества контрагенту. Если договор аренды заключается на срок более года, то его необходимо зарегистрировать в территориальном отделении Росреестра (п. 2 ст. 609, п. 2 ст. 651 ГК РФ).

Более подробно об оформлении в учете арендных операций с землей читайте в статье

«Бухгалтерский учет при аренде основных средств (нюансы)»

.

Установление кадастровой стоимости в размере рыночной: ГБУ или суд?

В действующей модели пересмотра кадастровой стоимости законодатель постепенно уходит от обязательного досудебного урегулирования спора о величине кадастровой стоимости. Текущая редакция Закона «О государственной кадастровой оценке» предусматривает право субъекта формировать Комиссию по рассмотрению споров о результатах определения кадастровой стоимости при Росреестре. А заинтересованное лицо имеет право обратиться напрямую в суд, минуя комиссию. Возврат к досудебному административному механизму установления кадастровой стоимости в размере рыночной мы видим в новом законе.

В процессе разработки и принятия законопроекта самым дискуссионным был вопрос о процедуре установления кадастровой стоимости в размере рыночной, которая в первоначальной редакции была полностью делегирована сотрудникам ГБУ. Предусматривалась возможность оспорить в суде решение учреждения об отказе в пересмотре кадастровой стоимости по формальным основаниям – без заявления требований об установлении стоимости в размере рыночной. Конечная редакция законопроекта предоставила заявителю право на пересмотр стоимости в суде, но только после рассмотрения соответствующего заявления ГБУ.

Для применения нормы о делегировании полномочий по рассмотрению заявлений об установлении кадастровой стоимости в размере рыночной сотрудникам ГБУ установлен переходный период – до 1 января 2023 г. В течение этого периода высший исполнительный орган субъекта может принять решение о переходе на новые правила оспаривания кадастровой стоимости. Если такое решение он не примет – до 1 января 2023 г. будет действовать порядок, предусмотренный текущим законодательством (т.е. оспаривание кадастровой стоимости в комиссии и/или суде).

Постановка на баланс участка земли

Приобретенный участок земли, как и прочие активы, необходимо поставить на учет. Сначала определяют стоимость участка. Эта информация содержится в договоре купли-продажи или иных сопровождающих сделку документах. Если нужных данных нет, проводят экспертную оценку земли. Участок нужно распределить по видам угодий в гектарах.

Далее, создается специальная комиссия со специалистами по земельным вопросам в составе. Она составляет акт на оприходование угодий (ф. № 111-АПК). В него заносят все данные об участке: площадь, вид, местонахождение, плодородие почв, стоимость по балансу, основания покупки и т. д.

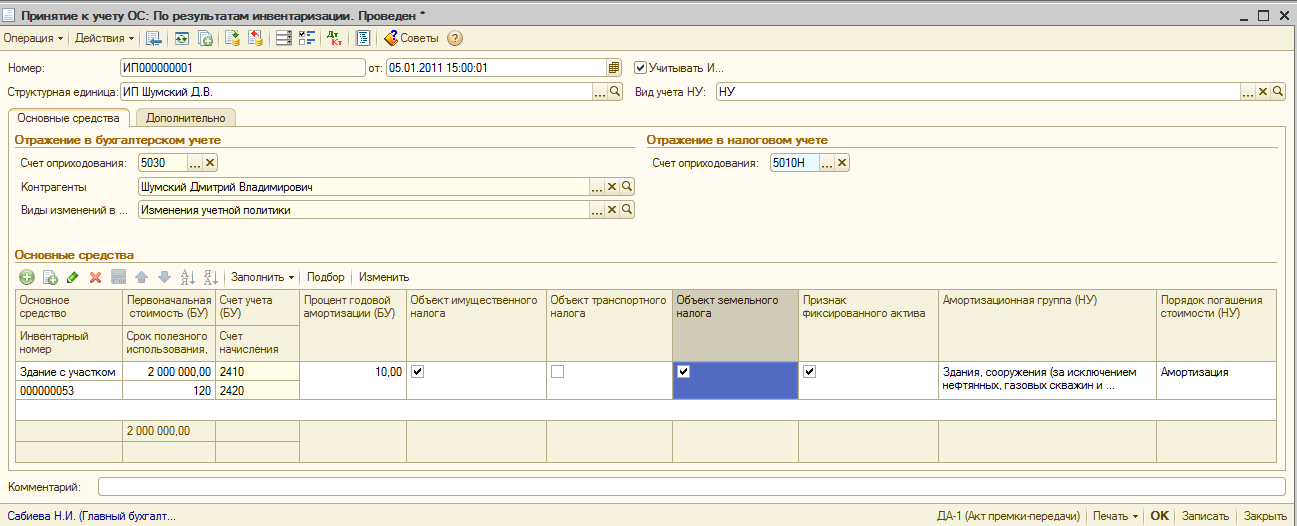

Документ заверяют подписями члены комиссии и директор. Его передают в бухгалтерию. На основании акта делается запись в земельную книгу, и земля включается в состав ОС организации. Проводка имеет вид:

Дт 01-6 Кт 91 — поставлен на баланс купленный участок земли.

Если организация получила участок от государства не в собственность, а в бессрочное распоряжение, то он учитывается за балансом. Это касается земли и под зданиями, переданными бюджетным организациям в оперативное управление.

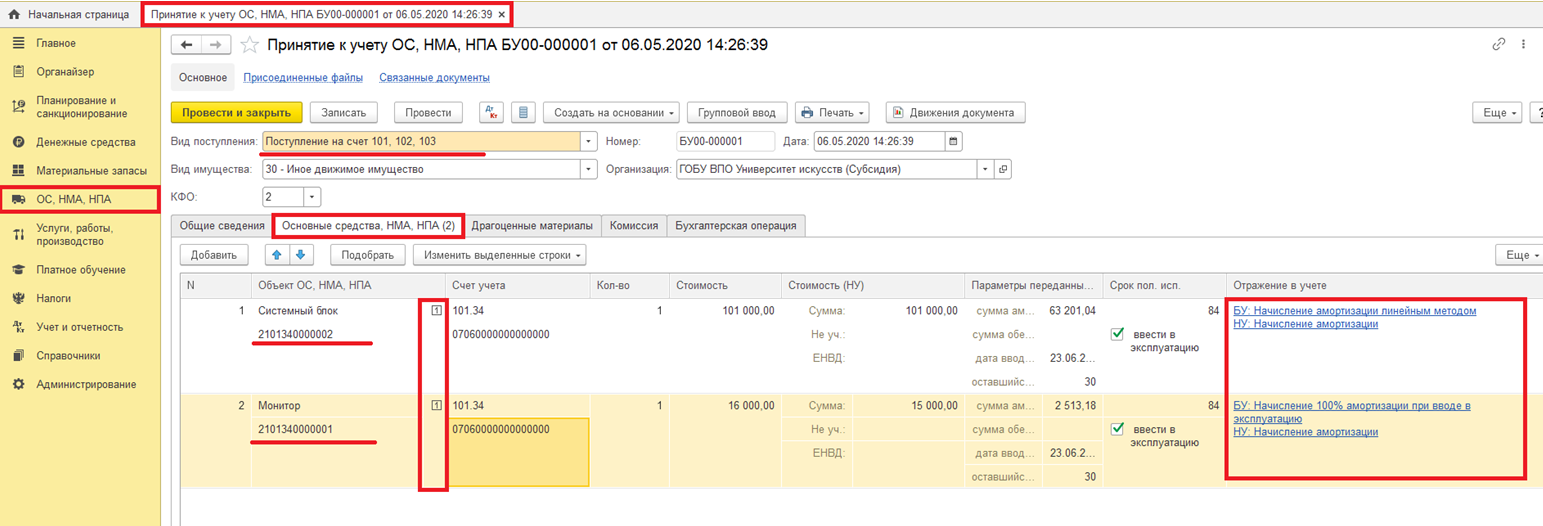

Бухгалтерский учет операций с земельными участками: проводки

Фактические траты на покупку земли собираются на счете 08 в корреспонденции со счетами 60, 76. Оплата госпошлины и ее включение в стоимость земельного участка осуществляются записями:

- Дт 68 Кт 51 — оплачена пошлина за регистрацию права собственности на землю;

- Дт 08 Кт 68 — пошлина включена в первоначальную стоимость земли.

Дальнейший учет земли зависит от целей ее использования. Если на территории компания будет строить здания, но за счет инвесторов, то такой объект нельзя признать ОС — он будет оставаться на счете 08. По окончании строительства бухгалтер сделает запись:

Дт 76 Кт 08 — передана земля инвестору в связи с завершением строительных работ.

Если же собственник использует землю в собственных целях и за свои деньги, то включить участок в состав ОС следует проводкой:

Дт 01 Кт 08 — земельный участок принят в состав ОС.

При покупке земли у государства под строительство ОС (по договорам 2007-2011 годов) возникает налоговая разница: в НУ траты на землю признаются расходом, а в БУ — нет. Бухгалтеру следует ежемесячно отражать в БУ постоянный налоговый актив до полного списания расходов в налоговом учете:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 99 субсчет «ПНА» на сумму Z / n / 12 мес. × 20%,

Z — первоначальная стоимость участка;

n — число лет списания расхода на покупку земли.

Продажа земли оформляется записями:

- Дт 45 субсчет «Переданные объекты недвижимости» Кт 01 — списана стоимость земли;

- Дт 62 Кт 91 — отражена выручка от продажи;

- Дт 91 Кт 45 субсчет «Переданные объекты недвижимости» — отражена в составе прочих расходов первоначальная стоимость проданного участка.

Напоминаем, что реализация земли НДС не облагается.

При поступлении земли в уставный капитал компании бухгалтер сделает проводки:

- Дт 75 Кт 80 — отражена задолженность учредителя по вкладу в УК;

- Дт 08 Кт 75 — получен земельный участок в счет вклада учредителя в УК;

- Дт 01 Кт 08 — земля принята к учету как объект ОС.

Передача земли в качестве вклада в УК другого юрлица отражается записями:

- Дт 58 Кт 76 субсчет «Расчеты по вкладам в УК» — отражена задолженность по вкладам в УК;

- Дт 76 субсчет «Расчеты по вкладам в УК» Кт 01 — внесен участок в качестве вклада в УК.

Если первоначальная стоимость переданной земли отличается от оценки, согласованной учредителями, разницу следует отнести на соответствующий субсчет счета 91 в корреспонденции со счетом 76 (субсчет «Расчеты по вкладам в УК»).

Получение земельного участка безвозмездно бухгалтер отражает записями:

- Дт 08 Кт 83 — получена земля от учредителя, доля которого в УК более 50%, при этом доход у компании отсутствует;

- Дт 08 Кт 98 — получен участок безвозмездно от иных лиц;

- Дт 08 Кт 01 — земельный участок введен в эксплуатацию;

- Дт 98 Кт 91 — признан доход от безвозмездного получения земельного участка.

Если же ваша компания передает земельный участок безвозмездно, то бухгалтерская проводка такая:

Дт 91 Кт 01 — отражена стоимость земли, переданной в дар другой компании.

Доходов и расходов в налоговом учете при безвозмездной передаче земли не возникает (ст. 249, 250, п. 16 ст. 270 НК РФ). Но тогда в бухучете образуется постоянное налоговое обязательство, которое учитывают одновременно со списанием стоимости земли и расходов на ее передачу (п. 7 ПБУ 18/02):

Дт 99 субсчет «ПНО» Кт 68 субсчет «Расчеты по налогу на прибыль» — отражено ПНО из-за разницы в учете при передаче имущества безвозмездно.

При заключении договора мены проводки у компании, передающей землю и принимающей в ответ иное имущество, следующие:

- Дт 08, 10, 41 Кт 60 — поступили ценности по договору мены;

- Дт 62 Кт 91— отражен доход от передачи земли по договору мены;

- Дт 91 Кт 01 — списана стоимость переданного земельного участка;

- Дт 60 Кт 62 — полностью погашены обязательства сторон при выполнении условий договора мены.

Финрезультат от операций мены в учете участников сделки равен нулю.

В исключительных случаях земельных участок может быть изъят (ст. 49 ЗК РФ). Госорганы обязаны уведомить об этом собственника земельного участка. Собственник или пользователь земли вправе претендовать на возмещение в размере рыночной стоимости земельного участка, недвижимости, которая на нем находится, а также убытков и упущенной выгоды от изъятия (ст. 56.8, 56.9 ЗК РФ). На дату прекращения права собственности за землю делаются проводки:

- Дт 91 Кт 01 — выбытие земельного участка;

- Дт 76 Кт 91 — в состав прочих доходов включена сумма возмещения за изъятие.

Бухгалтерский учет земель сельхозназначения

Сложность учета земель сельхозназначения обусловлена необходимостью ведения обширного аналитического учета. Они являются средством и предметом труда одновременно. Необходимо определять эффективность их использования.

Первичный учет угодий ведут в карточках, списках, актах на оприходование, инвентаризационных описях и т. д.

Участок включают в основные средства (ОС) при соблюдении ряда требований:

- Объект применяется в производственном процессе, для нужд управления или для сдачи в аренду;

- Земля используется продолжительное время (более 12 месяцев);

- Не подразумевается перепродажа земли;

- Впоследствии объект принесет экономическую пользу.

Земля не теряет стоимости, поэтому амортизацию по ней не начисляют. Для бухучета объектов землепользования применяются следующие основные счета:

| Номер (Счет, субсчет, аналитика) | Наименование |

| Объекты землепользования в собственности | |

|

01-6 |

«ОС», «Земельные участки и объекты природопользования» |

| 01-6-1 | «ОС», «Земельные участки и объекты природопользования в собственности» |

| 01-6-1-1 | «Пашня» |

| 01-6-1-2 | «Многолетние насаждения» |

| 01-6-1-3 | «Залежи» |

| 01-6-1-4 | «Сенокосы и пастбища» |

| 01-6-1-5 | «Орошаемые земли» |

| Арендованные объекты (в т. ч. земельные доли сотрудников) | |

|

001 |

«Арендованные ОС», «Земельные угодья» |

| Земли хозяйства, находящиеся в обороте по прочим основаниям (для сдачи в аренду) | |

| 01-6-2 | «ОС», «Участки, сданные в аренду» |

| 01-6-2-1 | «Пашня» и т. д. |

Аналитику ведут в гектарах по видам угодий. Эти показатели отражают в регистре — земельной кадастровой книге предприятия. Для ее заполнения используют правоустанавливающие документы на землю: межевой план, акты перевода участков и т. д.

Бухучет земли в бюджетном учреждении

Учреждения осуществляют бухучет земель по Инструкциям № 157н и № 174н. Земли в бессрочном обращении бюджетники отражают на аналитике к сч. 0 103 00 000 «Непроизведенные активы» по правоустанавливающему документу (п. 71 Инструкции № 157н).

До регистрации землю учитывают за балансом на сч. 01 «Имущество в пользовании».

Независимо от источника приобретения, участки следует учесть как расчеты с учредителями: сч. 210.06.

Нюансы сделок с участками в бюджете регламентируются ст. 36, 37, 38 ЗК РФ. Сюда входят:

- Продажа земель, принадлежащих государству или муниципалитету, собственникам возведенных на землях сооружений и зданий производится по ценам, утвержденным соответствующими органами;

- Цена земли не может превышать ее стоимость по кадастру;

- Покупаться и продаваться могут земли, прошедшие учет в кадастровой службе;

- Покупка земель государства или права на аренду производится на торгах (тендерах).

Покупка угодий в бухучете бюджетников отражается по ст. 330 «Увеличение стоимости непроизведенных активов» КОСГУ на сч. 0 106 13 000.

Пример. Отражение покупки земли

Диспансер по целевой программе приобрел землю. Бухгалтерия получила договор, акт передачи и выписку из госкадастра. По бумагам стоимость земли равна 2 850 000 р. Бухгалтер сделал следующие проводки:

Дт 106 13 333 Кт 302 33 730 2 850 тыс. р. — отражена стоимость участка.

Дт 302 33 830 Кт 201 11 610 — погашена задолженность за землю.

Дт 103 11 330 Кт 106 13 330 — земля принята к учету.

Изменение процедуры определения кадастровой стоимости

Определение кадастровой стоимости – процедура трудоемкая. На нее уполномоченные организации тратят не меньше полугода. Законодатель выделяет три основных этапа ГКО:

1. Принятие решения о проведении ГКО.

2. Проведение оценки, подготовка отчета (с учетом подачи замечаний на предварительный отчет и согласовательных процедур).

3. Утверждение результатов ГКО.

Текущее законодательство устанавливает, что переоценка должна проводиться не чаще одного раза в три года (в городах федерального значения – не чаще одного раза в два года) и не реже одного раза в пять лет. Новый закон предусматривает иную периодичность проведения ГКО – один раз в четыре года (в городах федерального значения – один раз в два года). Это правило вступит в силу с 1 января 2022 г. в отношении земельных участков и с 1 января 2023 г. в отношении иных объектов недвижимости. Отмена максимальных и минимальных сроков периодичности проведения ГКО призвана уравнять все субъекты, так как в некоторых одинаковых по статусу субъектах оценка проводится чаще, чем в других.

В действующем законодательстве отсутствует ответственность за нарушение сроков проведения ГКО, и в некоторых субъектах они серьезно нарушаются. Так, в Самарской области последняя переоценка объектов капитального строительства была проведена еще в 2013 г. Справится ли новый закон с данной проблемой – покажет время.

Полномочия по определению кадастровой стоимости все так же возложены на специально созданные бюджетные учреждения, подотчетные Росреестру. Но новый закон существенно расширяет полномочия ГБУ как на стадии проведения ГКО, так и при пересмотре кадастровой стоимости.

Изменения в кадастровой стоимости в 2012-2020 годах

Первый этап массового оценивания кадастровой стоимости земель по регионам начался в 2012-м году. Изначально она позиционировалась как наиболее приближенная к рыночной. Однако способ ее расчета и применение методов массового оценивания привели к тому, что на практике КСЗ оказывалась завышенной.

Поначалу это не вызывало особого недовольства у граждан, поскольку для целей налогообложения по-прежнему использовалась инвентаризационная стоимость, которая, как известно, значительно ниже рыночной. Но так было лишь до 2015-м года, пока не вступили в силу изменения в налоговом законодательстве.

Фактическое применение КСЗ началось с 2016-го года – именно в этом году стали применять такую специфическую налоговую базу. С тех пор для налогоплательщиков, чья КСЗ оказалась завышенной, сумма налога возросла.

В попытке увеличить налоговые сборы (а земельный налог относится к региональным сборам) местные органы власти, пользуясь правом принимать решение о переоценке уже через 3 года, стремились пересмотреть кадастровую стоимость земель.

Это привело к массовому оспариванию КС. , только в 2016-м году количество судебных споров по этому поводу достигло 13,5 тыс. В результате оспаривания суммарное падение величины кадастровой стоимости достигло 46,6%.

В связи с этим федеральные власти были вынуждены пересмотреть подходы к политике введения КС. Например, на 2017-2020 годы была введена так называемая «заморозка» кадастровой стоимости.

В соответствии со ст. 19 от 03.07.16, на период с 2017-го по 2020-й год КСЗ принимается как стоимость, определенная в ЕГРН на 01.01.14 или на дату, с которой она начала впервые действовать, если первая кадастровая оценка производилась после 01.01.14.

Таким образом, не имеет значения, с какого года повысилась КСЗ. Если это произошло с 2014 по 2019-й год, действовала лишь первичная оценка кадастровой стоимости. По сути, это являлось гарантией того, что до 2020-го года КСЗ не повышалась – она может быть лишь снижена по результатам оспаривания или новой переоценки.

До 2020-го года местные или региональные власти должны создать бюджетные организации, которые и должны заниматься оценкой с 01.01.20. Их работа максимально систематизирована, благодаря чему результаты будут более объективными.

Итоги

Знание кадастровой цены недвижимости позволяет правильно рассчитывать налоги и госпошлину при заключении сделок. Оценкой имущества занимаются специалисты, уполномоченные на проведение таких работ. Периодичность оценки, порядок ее проведения и то, может ли измениться кадастровая стоимость объекта, определяют местные органы исполнительной власти.

Для начала обратимся к определению кадастровой стоимости – это установленная в результате кадастровой оценки рыночная стоимость объекта недвижимости согласно законам о деятельности оценщиков. Более подробно о кадастровой стоимости недвижимости написано в ст. 66 ЗК РФ. Согласно приведенной статье, кадастровая стоимость необходима:

- участкам в государственной собственности;

- участкам в муниципальной собственности.

Главная причина возникновения кадастровой стоимости – для более точного налогообложения или подсчета выплаты за аренду. По ст. 391 Налогового кодекса кадастровая стоимость является основой для расчета налогов, то есть суммой, которая и будет облагаться налогом

Поэтому владельцам земли так важно быть в курсе стоимости, чтобы избежать неправильного начисления