Кто признается взаимозависимыми лицами: статья 105.1 НК РФ

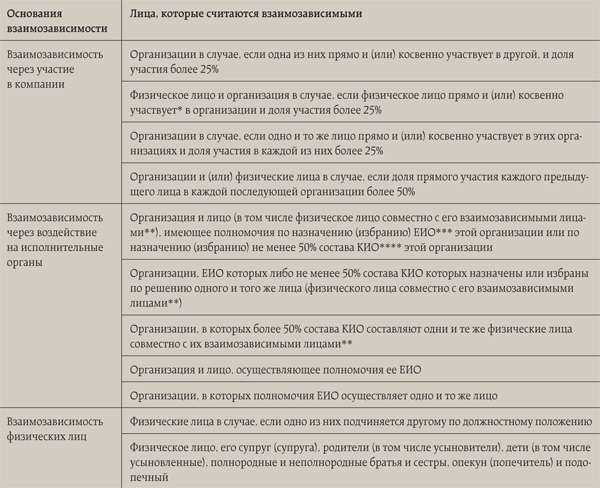

Согласно тексту пункта 1 статьи 105.1 Налогового Кодекса РФ, при заключении сделок взаимная зависимость рассматривается как вероятность воздействия на действия зависимого лица. Налоговым законодательством определяется зависимость между двумя или более физическими лицами, двумя или более юридическими лицами, а также между физическими и юридическими лицами.

Понятие взаимной зависимости между сторонами сделки принимает особое значение при возникновении ситуаций, когда появляется возможность через суд взыскать у плательщика налогов недоимку по счетам лица, являющегося по отношению к нему зависимым, в случае подтверждения факта передачи ему доли выручки или активов плательщика, у которого образовалась недоимка (включая осуществление передачи через цепочку лиц).

Поскольку в отдельных, предусмотренных налоговым законодательством, случаях организации могут уменьшать налогооблагаемую базу, зависимость между участниками сделки представляет интерес для налоговой службы. База по налогам может быть уменьшена в следующих случаях:

- Если имело место утаение факта покупки недвижимого имущества у взаимозависимого лица, затраты по приобретению которого по закону дают право на вычет по налогу на доходы физических лиц.

- Если была применена льгота по налогу на имущество при отсутствии на нее права в случае учета с 2015 года в отношении движимых объектов имущества организаций, купленных позднее 2012 года (относящихся к 3-10 амортизационным группам).

- Если стоимость сделки была снижена в сравнении с рыночной — в таких случаях проводится проверка грамотности расчета налогооблагаемых баз по налогу на прибыль, НДС, НДПИ (для индивидуальных предпринимателей и физических лиц — НДФЛ).

Взаимозависимость и налоговый контроль сделок между взаимозависимыми лицами

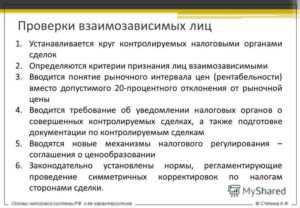

Сотрудники Федеральной налоговой службы могут заняться пристальным изучением сделки между взаимозависимыми лицами с целью выявления признаков неправомерного уменьшения и завышения сумм, выплачиваемых одним лицом другому — такая схема применяется с целью:

- Искусственного увеличения налогооблагаемой базы для получения большого налогового вычета.

- Искусственного уменьшения налогооблагаемой базы для снижения сумм налога.

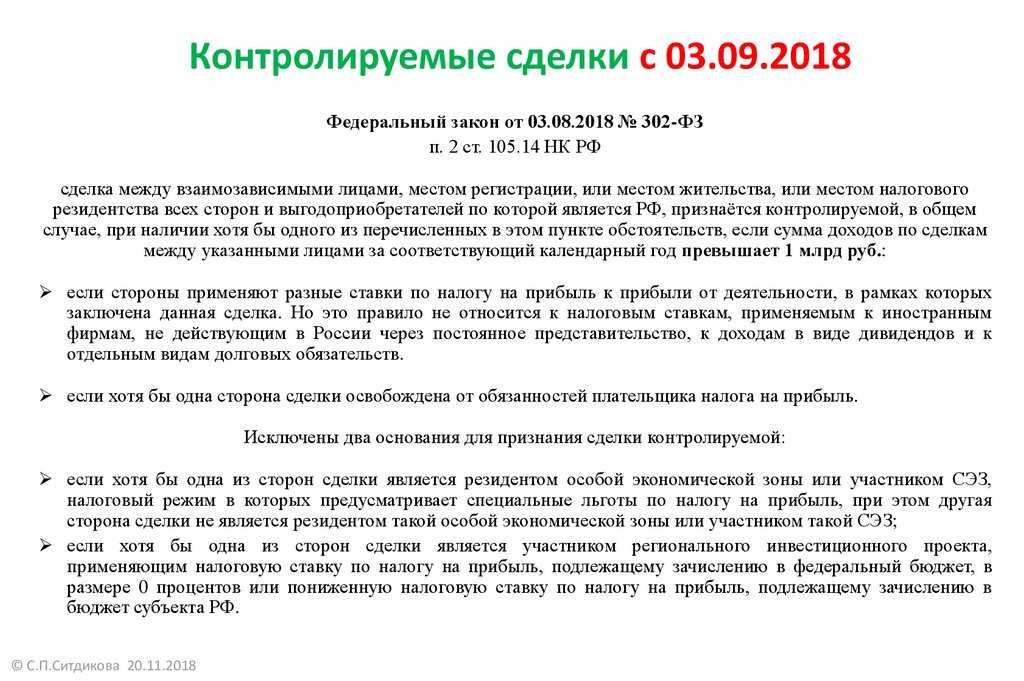

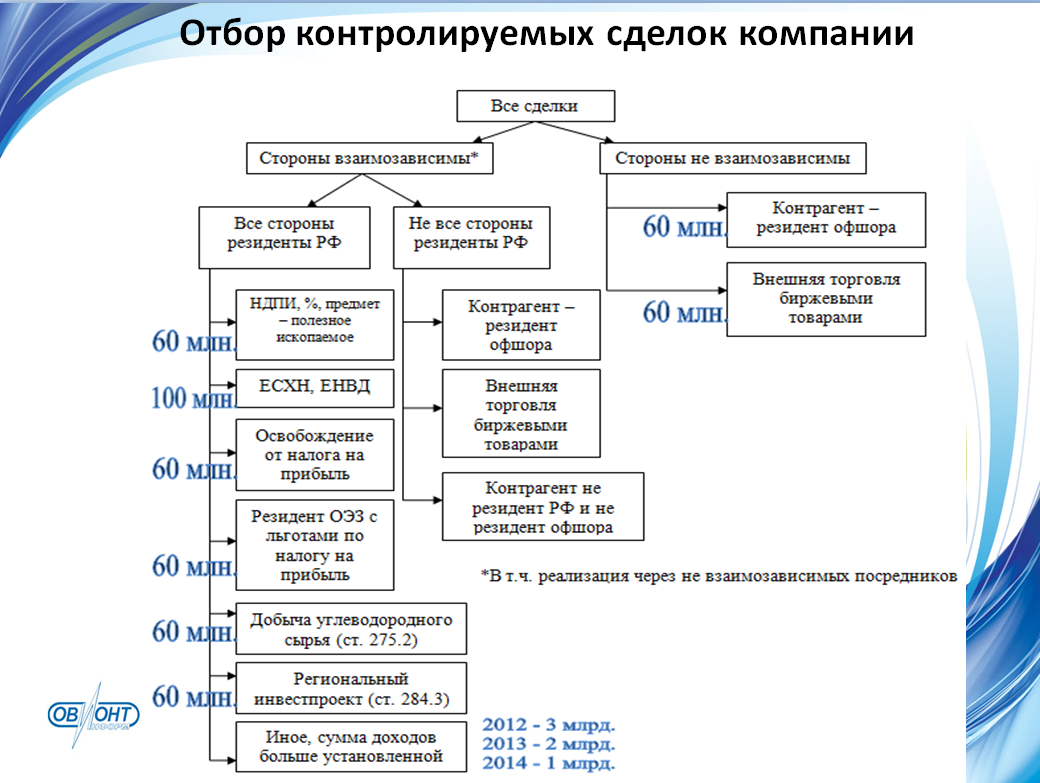

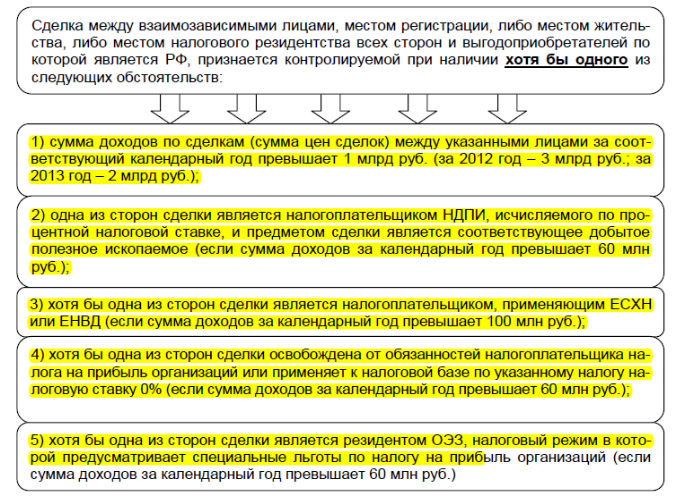

Если и первое, и второе взаимосвязанное лицо перешли на УСН (упрощенную систему налогообложения), сделку не станут признавать контролируемой. Но в том случае, если один из участников уплачивается налоги по ОСНО (общей системе налогообложения), и годовой оборот, согласно контракту, оказывается более 60 млн. рублей, налоговая инспекция будет осуществлять контроль над совершением сделки. То же касается и случаев, когда один из участников применяет специальный режим налогообложения, и годовые обороты по контракту оказываются более 100 миллионов рублей.

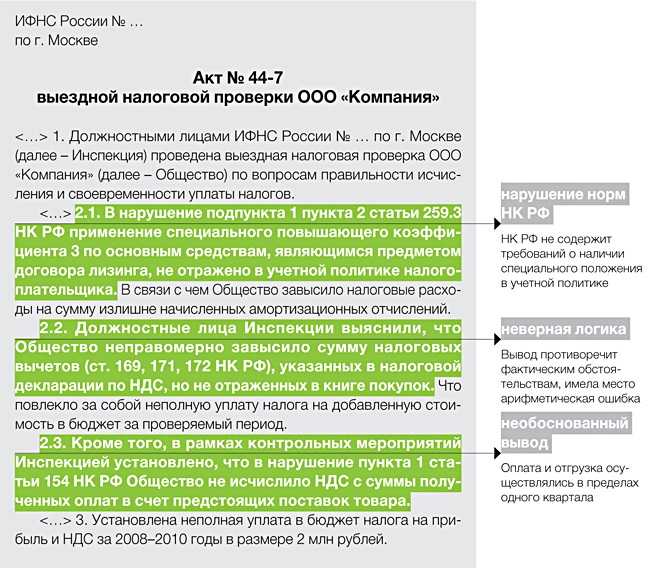

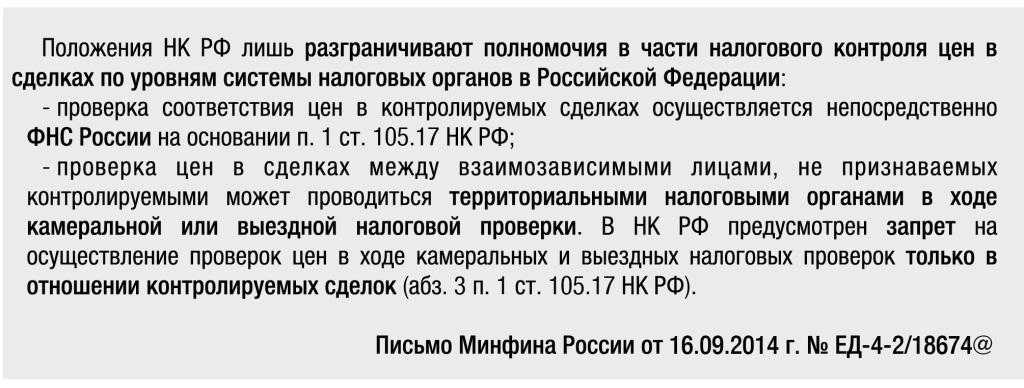

Если налоговые инспекторы обнаружат установление в сделке между взаимозависимыми лицами нерыночных цен, будут доначислены налоги (по правилам гл. 14.2 Налогового Кодекса). В ходе прошедших судебных заседаний судом было установлено, что налоговая служба не имеет полномочий на проведение проверки цен в таких сделках, а потому у налогоплательщика имеются шансы оспорить решение ФНС в судебном порядке. Несмотря не позицию суда, Федеральная налоговая служба предупреждает организации и физических лиц о том, что:

- Будет проводиться контроль любых сделок между сторонами, признанными взаимозависимыми, если имеется вероятность установления в контрактах между участниками цен, более высоких или низких в сравнении с рыночными, для уклонения от уплаты налогов в полном объеме.

- Будут назначены камеральные проверки с применением методов обнаружения необоснованной налоговой выгоды налогоплательщика (по нормам, регламентируемым главой 14.3 НК РФ).

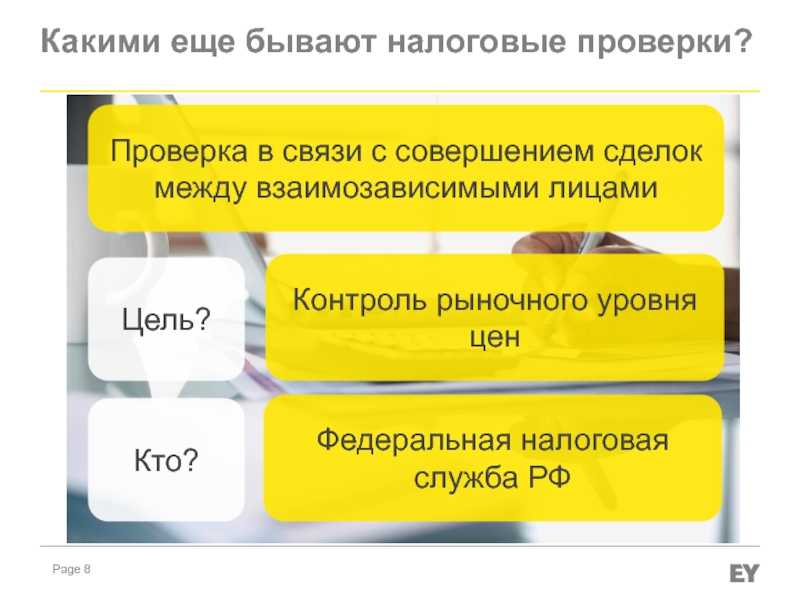

Контроль сделок между взаимозависимыми лицами

Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами (контроль сделок между взаимозависимыми лицами) представляет собой проверку полноты исчисления и уплаты налогов в связи с совершением контролируемых сделок между взаимозависимыми лицами.

Проводится налоговым органом в отношении налогоплательщика, являющегося одной из сторон контролируемой сделки, совершаемой взаимозависимыми лицами.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени:

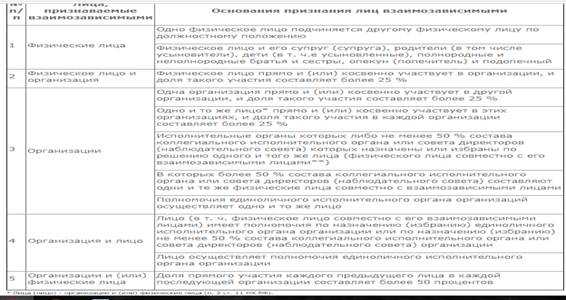

1. Перечень оснований, по которым лица признаются взаимозависимыми, не является закрытым. Суд может признавать лица взаимозависимыми, если отношения между ними могут оказывать влияние на условия и результаты совершаемых ими сделок.

2. Сделки между взаимозависимыми лицами называются контролируемыми.

3. Основанием для принятия решения о проведении проверки в связи с совершением сделок между взаимозависимыми лицами могут быть уведомление о контролируемых сделках или извещение налогового органа, проводящего налоговую проверку.

4. Решение о проведении проверки выносится не позднее двух лет со дня получения уведомления или извещения. ФНС должна сообщить налогоплательщику о проведении проверки в течение трех рабочих дней со дня принятия такого решения.

5. В ходе контроля сделок между взаимозависимыми лицами налоговый орган может истребовать документы у проверяемой компании и ее контрагентов, а также осуществлять выемку документов и предметов.

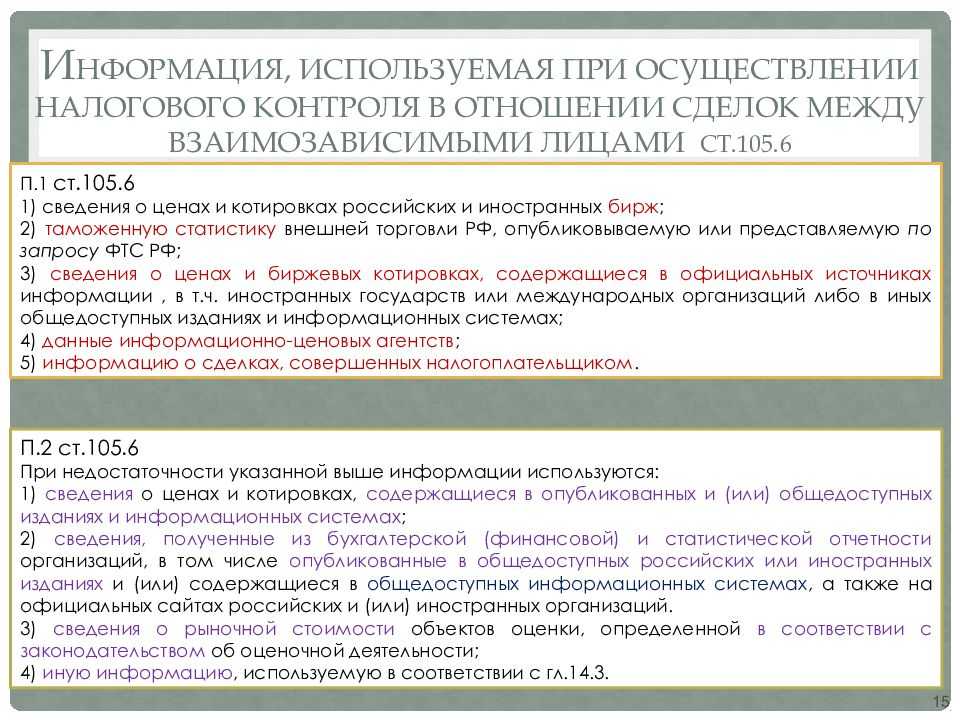

6. В ходе проверки проверяется полнота исчисления и уплаты налога на прибыль, НДФЛ, НДПИ, НДС.

7. ФНС вправе проверять контролируемые сделки за 3 года, предшествующие году, в котором вынесено решение о проведении проверки.

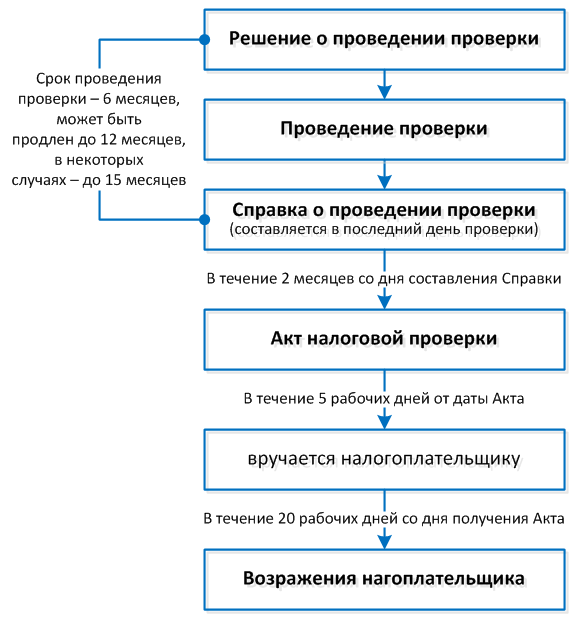

8. По общему правилу срок проверки не должен превышать шести месяцев, но в исключительных случаях он может быть продлен.

9. ФНС не может проводить две и более проверки в отношении одной контролируемой сделки за один и тот же календарный год. Исключение — повторные проверки, проводимые в случае представления налогоплательщиком уточненной декларации.

10. Проверяющими в последний день проверки составляется справка, в которой фиксируются предмет проверки и сроки ее проведения.

Основные параметры мероприятия приведены в таблице 1.

Таблица 1.

Контроль сделок между взаимозависимыми лицами. Основные параметры мероприятия

|

№ п/п |

Параметр мероприятия |

Значение параметра мероприятия |

|

1 |

Норма, которой регулируется |

Глава 14.5 НК РФ |

|

2 |

В отношении кого проводится |

Налогоплательщиков в связи с совершением ими контролируемых сделок с взаимозависимыми лицами |

|

3 |

Документ, которым инициируется |

Решение руководителя (заместителя руководителя) ФНС о проведении проверки |

|

4 |

Кем проводится |

Должностными лицами ФНС |

|

5 |

Место проведения |

По месту нахождения ФНС |

|

6 |

Срок проведения |

Не более 6 месяцев, может быть продлен до 12 месяцев |

|

7 |

Документы, которые исследуются в ходе проведения мероприятия |

Документы о деятельности налогоплательщика (лиц), совершившего контролируемую сделку (группу однородных сделок), связанной с этой сделкой. Сведения об использованных методах определения цен (в случае использования налогоплательщиком методов, предусмотренных главой 14.3 НК РФ) |

Схема порядка проведения выездной проверки представлена на рисунке 1.