- Характеристика счета 62 «Расчеты с покупателями и заказчиками»

- Счет 62 в бухгалтерском учете

- Характеристика и особенности бухсчета

- Типовые проводки по 62 счету

- Счет 62 «Расчеты с покупателями и заказчиками»

- Характеристика счета 62

- Счет 62 – активный или пассивный

- Субсчета 62 счета:

- Счет 62 – проводки:

- Предоплата

- Бухгалтерский учет натуроплаты

- Особенности бухучета

- Что входит в структуру расходов

- Перечисление аванса поставщику

- Пример – получение МПЗ

- Как заполнять поля, характеризующие платеж

- Погашение задолженности третьим лицом: учет в «1С:Бухгалтерии 8»

- Пример

- Виды платежей

- Конструирование аналитической структуры плана счетов в программе «1С:Бухгалтерия 8» с целью обеспечения достоверности финансовой отчетности

- Проводки для бюджетников

- Перечисление оплаты поставщику

- Декларация по налогу на прибыль

- «О чём говорят финансисты». Готовимся к финансовым проектам. Промо

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Вам будет интересно:

08 счет бухгалтерского учета — «Вложения во внеоборотные активы»

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив

При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Счет 62 в бухгалтерском учете

Все взаиморасчеты по товарам, работам, услугам, которые компания реализовала в отчетном периоде сторонним организациям, следует отражать на отдельном бухсчете. В статье расскажем, как организовать учет на счете 62 «Расчеты с покупателями и заказчиками».

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующим планом счетов, утвержденным Приказом Минфина № 94н, на спецсчете БУ 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде.

На данном бухсчете аккумулируются сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами.

62 счет бухгалтерского учета для чайников используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным ТРУ компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между данными бухсчетами — это то, что по 62 сч. отражают свои ТРУ проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Характеристика и особенности бухсчета

Данный спецсчет относится к активно-пассивной группе, то есть оборотное сальдо может формироваться как по дебету, так и по кредиту. При отгрузке продукции клиентам компании операция отражается кредитовым оборотом в корреспонденции бухсчетов 90 или 91. При поступлении денежных средств от покупателей в качестве аванса за будущую поставку ТМЦ или оплаты формируется запись по кредиту сч. 62 в корреспонденции со спецсчетами бухучета 50, 51, 52.

Действующим законодательством предусмотрено создание отдельных субсчетов для дополнительной детализации бухгалтерских данных. Так, в учете компании могут быть открыты:

- субсчет 62-01 — для взаиморасчетов с покупателями по общим правилам с оплатой в текущем режиме;

- субсчет 62-02 — отражается информация о расчетах с заказчиками и покупателями по договорам, предусматривающим перечисление авансовых платежей;

- субсчет 62-03 — формируются данные о взаиморасчетах с покупателями, если оплата осуществляется векселями.

При необходимости организация вправе создать другие субсчета, которые отражают особенности и специфику деятельности. Такое решение следует отразить в учетной политике.

Розничная торговля может отражаться в бухучете в обход сч. 62, то есть сразу на бухсчете продаж. О том, какие бухгалтерские проводки составлять в таком случае, мы рассказали в отдельной статье «Выручка от продажи товаров: проводки».

Аналитический учет следует организовать таким образом, чтобы при формировании карточки или оборотно-сальдовой ведомости по счету 62 можно было получить информацию о взаиморасчетах и размерах дебиторской и кредиторской задолженности в разрезе:

- документов, срок оплаты по которым не наступил;

- документов с просроченным сроком платежей;

- полученных авансов от клиентов;

- векселей, дата оплаты по которым еще не наступила;

- векселей, учтенных в кредитных или банковских организациях;

- векселей с просроченным сроком оплаты.

На каждую операцию компания должна оформлять подтверждающие документы: счета-фактуры, накладные, акты выполненных работ, чеки, квитанции и прочую документацию.

Типовые проводки по 62 счету

| Операция | Дебет | Кредит |

| От покупателя поступил аванс или оплата | 50 — наличные51 — безналичный расчет52 — расчеты в валюте | 62-02 |

| Начислен НДС с полученного аванса | 76 | 68 |

| Отражена отгрузка товаров | 62-01 | 90-01 |

| Произведен зачет полученного аванса | 62-02 | 62-01 |

| Сумма начисленного НДС восстановлена | 68 | 76 |

| Отражен взаимозачет между организациями | 60 | 62 |

| Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам | 63 | 62 |

| Списанная дебиторская задолженность списана на прочие расходы | 91-02 | 62 |

Счет 62 «Расчеты с покупателями и заказчиками»

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям.

При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

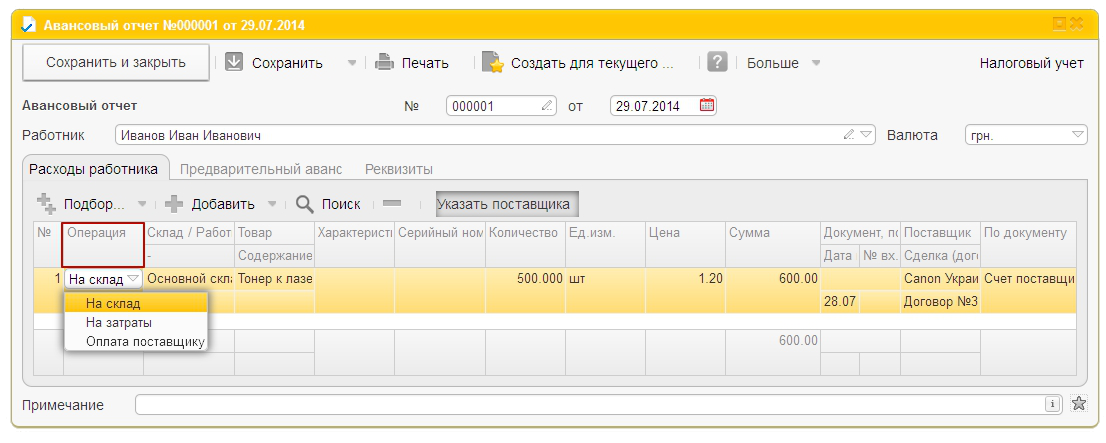

Предоплата

Условия – те же, документы – такие же, отличаться будут только учетные записи.

Компания «Дельта» покупает товар у компании «Альфа», сумма по договору 480 у. е., курс 1 у. е. = 1 евро, НДС 20 %, условия – 100 % предоплата, предоплата прошла 18.01.2022, сумма предоплаты в рублях составила 41 693 (86,8609 * 480 = 41 693 руб.). Товары получены (оприходованы) 27.01.2022 (курс за 1 у.е. = 89,1511 руб.).

«Дельта» в своем учете сделает следующие записи: Дт 60/2 Кт 51, сумма 41 693, оплата по курсу на день оплаты; Дт 41 Кт 60/1, сумма 41 693, поступил товар (сумма поступления = сумме оплаты); Дт 19 Кт 60/1, сумма 6949, входной НДС по счету-фактуре (УПД); Дт 60/1 Кт 60/2, сумма 41 693, зачет аванса.

Товары, за которые прошла оплата в виде 100 % предоплаты, признаются в бухгалтерском учете в рублевой оценке по курсу, действовавшему на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ). В данной ситуации никаких курсовых разниц не возникает.

Бухгалтерский учет натуроплаты

В Методрекомендациях по бухгалтерскому учету затрат труда и его оплаты в сельском хозяйстве (утв. Минсельхозом РФ 22/10/08) указаны характерные особенности натуроплаты, имеющие значение при построении и ведении учета (р. 2):

- Натуроплата не относится к реализации. В основе своей это выплата, начисляемая по трудовому договору, а не по договору купли-продажи (гражданско-правовой договор), следовательно, она не облагается НДС.

- По статье «Оплата труда» в бухгалтерском учете натуральная оплата труда должна выделяться как отдельный элемент.

- Натуроплата может выступать не только как основная оплата труда, но и как премия.

На сегодняшний день тезис о том, что натуроплата не может признаваться реализацией, оспаривается налоговыми органами. Они ссылаются на ст. 154 п. 2 НК РФ, где говорится о передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме. Указывается, что налоговая база по НДС определяется как стоимость этих товаров (работ, услуг).

Мнения судей в данном вопросе разделились. К примеру, ФАС ПО (пост. № А65-15982/2006 от 01/03/07) сделал вывод, что продажа продукции работникам в счет заработной платы облагается НДС, со ссылкой на названную статью НК. В то же время ФАС СКО (пост. № Ф08-402/2008-127А от 18/02/08) не признал данную выплату реализацией, квалифицируя ее как оплату труда, облагаемую НДФЛ. Обложение же НДС выплаты, относящейся к трудовым отношениям, суд посчитал незаконным.

Как и любой трудовой доход, натуроплата облагается НДФЛ. Здесь применима ст. 211 НК РФ п. 1, по которой налоговая база будет определяться стоимостью натуроплаты. Стоимость рассчитывается в порядке, обозначенном ст. 105.3 НК, с ориентировкой на рыночные цены продукции.

Если налоговики обнаружат занижение стоимости, сравнению с рыночным уровнем цен, они доначислят НДФЛ на натуроплату, посчитав, что у работника образовался дополнительный доход, материальная выгода. Об этом сказано, например, в письме Минфина № 03-02-07/1-51 от 08/02/07.

Схема проводок по учету натуроплаты может быть такой:

- Дт 20 Кт 70 – начисление.

- Дт 70 Кт 90/1 – выдача натуроплаты продукцией на сумму задолженности перед работниками.

- Дт 90/2 Кт 43, 41, 11 и др. – списание готовой продукции, товаров, животных и др.

Стандартными проводками удерживаются налоги:

- Дт 70 Кт 68 /НДФЛ – налог на доходы.

- Дт 90/3 Кт 68/НДС – НДС, при признании натуроплаты реализацией.

Особенности бухучета

В рамках бухучета госпошлина должна быть учтена в структуре прочих расходов на основании пункта 12 ПБУ 10/99 «Расходы компании». Расходы должны быть признаны в том периоде, в котором они возникли

При этом не принимается во внимание фактическая дата перевода средств

Штрафы и пени включаются в структуру прочих расходов на основании пункта 8 ПБУ 9/99 «Доходы фирмы». Прием к учету осуществляется в сумме, присужденной судом. Аналитический учет судов с различными контрагентами и по разным претензиям ведется по отдельным субсчетам.

Проводки при принятии к учету судебных расходов будут следующими:

- ДТ91 субсчет «Прочие расходы» КТ68. Начисление пошлины при подаче иска.

- ДТ68 КТ51. Перечисление пошлины в бюджет.

- ДТ51 КТ76 субсчет «Расчеты по претензиям». Поступление средств на основании исполнительного листа.

- ДТ76 субсчет «Расчеты по претензиям» КТ91 субсчет «Прочие доходы». Возмещение пошлины и понесенных убытков.

Все проводки подтверждаются первичной документацией: исполнительные листы, квитанции и так далее.

Что входит в структуру расходов

Состав издержек определяется статьей 101 АПК РФ и статьей 88 ГПК РФ. В частности, они включают в себя любые издержки, возникающие вследствие разбирательства, а также государственную пошлину. Рассмотрим примерный перечень:

- Оплата услуг экспертов, адвокатов и консультантов.

- Суммы, которые выплачиваются экспертам, переводчикам и прочим.

- Издержки, сопутствующие проведению осмотра.

- Траты на почтовую пересылку.

- Прочие траты, которые признаны судом нужными.

- Расходы на представительство стороны.

- Компенсация за потерянное время, выплачиваемая на основании статьи 99 ГПК РФ.

- Траты на транспорт и проживание лиц, участвующих в разбирательстве (статья 94 ГПК РФ).

- Пошлина.

Некоторые расходы имеют фиксированный размер. К примеру, это пошлина. Часть издержек может иметь любой объем. В частности, это компенсация за потерю времени. Размер ее должен быть разумным и соответствующим всем обстоятельствам дела.

Вопрос: Как отразить в учете судебные расходы, понесенные организацией при обращении с иском в арбитражный суд?

В соответствии с договором поручения и на основании представленного отчета с приложением оправдательных документов организация оплачивает услуги поверенного (юридической фирмы) в сумме 120 000 руб. (в том числе НДС 20 000 руб.), а также возмещает затраты представителя организации — поверенного на проживание в месте судебного разбирательства в размере 8 000 руб. (НДС гостиницей не предъявлен). Судебное разбирательство связано с истребованием у покупателя недополученной платы за проданный объект основных средств (ОС) (реализация ОС облагается НДС). В налоговом учете применяется метод начисления.Посмотреть ответ

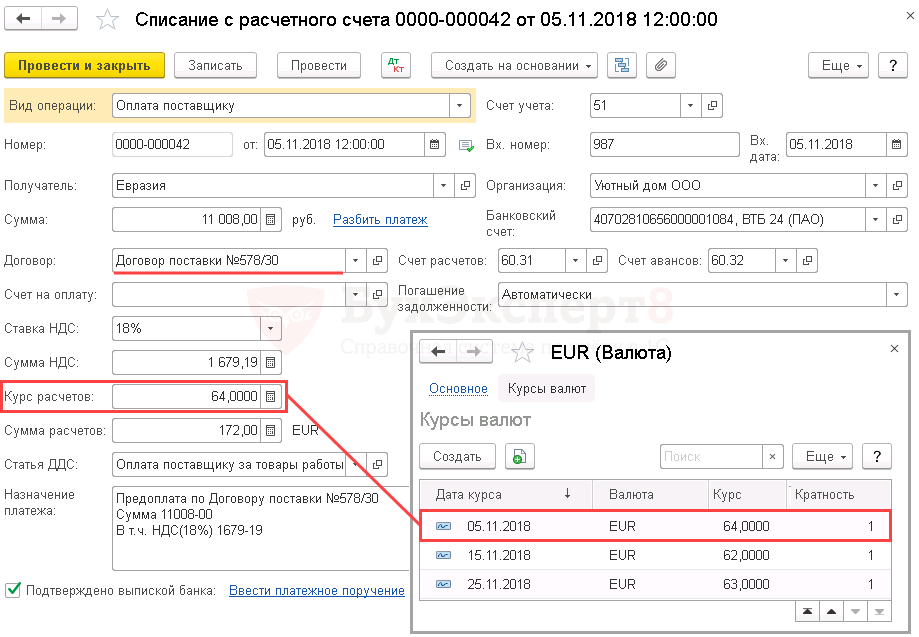

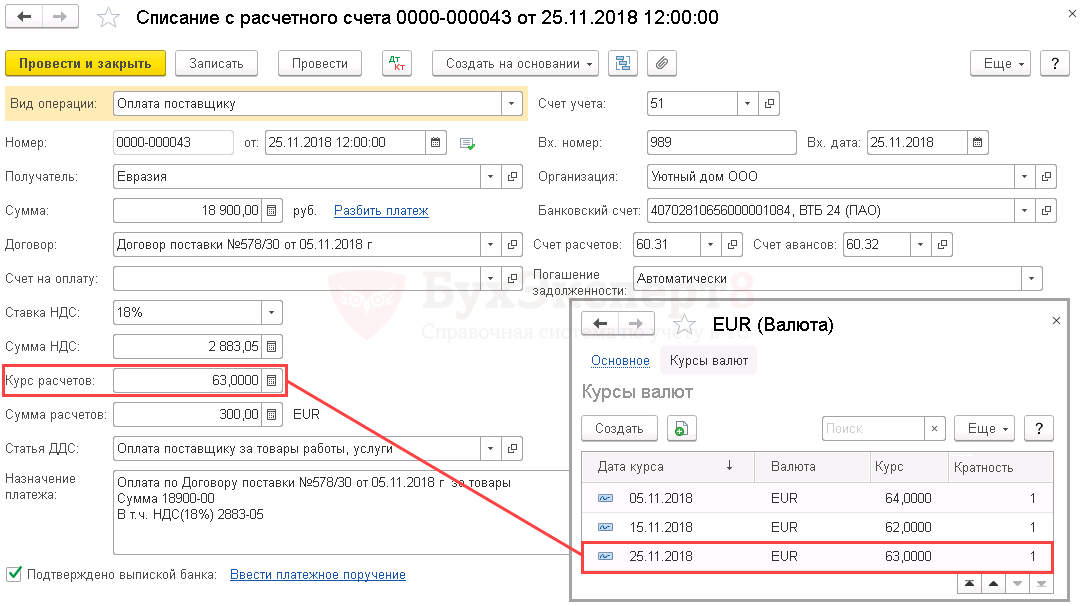

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

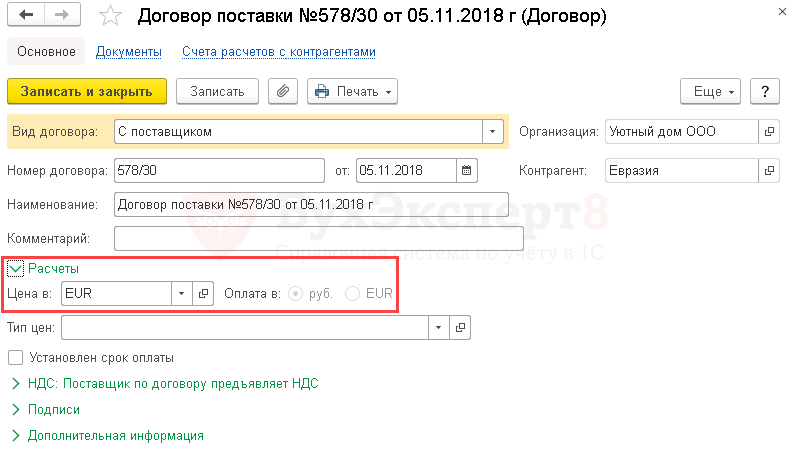

Договор с поставщиком в у.е. должен быть заполнен следующим образом:

- Цена в — EUR, т. е. у.е., в которой заключен договор;

- Оплата в — переключатель руб., т.е. валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие счета расчетов с поставщиком в поле Счет расчетов – 60.31 и в поле Счет авансов – 60.32.

Так как оплата поставщику производится в рублях, но расчеты ведутся по договору в у.е., то в документе устанавливается:

- Сумма – сумма оплаты в руб. согласно выписке банка;

- Курс расчетов – курс на дату оплаты из справочника Валюты;

- Сумма расчетов – сумма оплаты, выраженная в у.е., она получается в результате деления суммы в рублях на курс расчетов.

Пример – получение МПЗ

Компания «Бета» приобретает МПЗ у компании «Гамма». Право собственности переходит в момент поступления на склад. Расчеты с поставщиком ведутся в у. е., на условиях постоплаты, которая производится в рублях по курсу ЦБ на дату оплаты. Дата отгрузки отличается от даты перехода права собственности на товары. Счет-фактуру «Бета» выставляет в рублевом эквиваленте на дату отгрузки.

По какому курсу у. е. принимать документы (по дате отгрузки или по дате перехода права собственности)?

Решение: «Бета» отражает в своем учете поступление МПЗ на склад следующим образом. Дт 10 Кт 60 – по курсу на дату получения на склад, Дт 19 Кт 60 – НДС по счету-фактуре, Дт 68/2 Кт 19 – НДС по счету-фактуре принят к вычету, Дт 60 Кт 51 – оплата по курсу на день оплаты, Дт 91 (60) Кт 60 (91) – курсовые разницы.

С учетом изменений курсов валют возникают определенные вопросы по документальному оформлению. Решение есть: например, в момент отгрузки продавец может выписать накладную по форме М-15 (накладная на отпуск материалов на сторону) или акт, где будет указана стоимость оборудования по курсу у. е. на дату отгрузки, а на дату перехода прав собственности может быть оформлена товарная накладная по форме ТОРГ-12 с отражением стоимости ценностей по курсу на дату перехода права собственности. Либо как вариант – добавить в ТОРГ-12 дополнительные графы в у. е., заполнить их при отгрузке, а при переходе прав собственности «дозаполнить» рублевой стоимостью. Еще в 2012 г. ФНС рекомендовало такой способ (письмо УФНС России по г. Москве от 13.01.2012 № 16-15/001556@).

Как заполнять поля, характеризующие платеж

Информация, касающаяся налогового платежа, отражается в поручении таким образом:

- Поле 5 заполняется по данным, полученным от банковского учреждения, обслуживающего налогоплательщика. ООО «Сигма» таких сведений не получила, поэтому бухгалтер ничего здесь не проставляет.

- В поле 15 (ранее это поле не заполнялось), в котором должна содержаться информация о номере счета банка получателя, с 2021 года указывается счет УФК, начинающийся с 40102. С 01.05.2021 это нужно делать в обязательно, с 01.01.2021 по 30.04.2021 (в переходный период) по желанию.

- В поле 17 также с 2021 года отражают новый казначейский счет, начинающийся с 03100 (ранее в этом реквизите содержался номер счета УФК (начинался с 40101).

- В поле 21 «Очередность платежа» указывается значение «5». Здесь проставляется очередность платежа, установленная законодательством (приложение 1 к утвержденному Банком России Положению «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П). Текущим платежам соответствует 5-я очередь (п. 2 ст. 855 ГК РФ).

- В поле 22 «Код» указывается показатель «0». Это значение проставляется в поле, если налог исчисляется организацией самостоятельно в соответствии с налоговыми декларациями или расчетами (разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации»). Вообще же это поле, согласно п. 12 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, предназначено для отражения значений уникального индикатора начисления. Это значение оказывается отличным от «0», когда платеж осуществляется по требованию, выставленному налоговым органом. Нужный код будет указан в требовании.

- В поле платежного поручения 24 «Назначение платежа» делается запись: «1/3 часть НДС за 1-й квартал 2021 года (срок уплаты — не позднее 26.04.2021)».

В последнем поле содержится информация, позволяющая точно идентифицировать платеж. В приложении 1 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П и в п. 13 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н отмечено, что здесь следует указывать:

- название налога;

- налоговый период, по итогам которого платится налог.

В этом поле можно привести и дополнительную информацию по НДС, например, крайний срок уплаты налога.

Погашение задолженности третьим лицом: учет в «1С:Бухгалтерии 8»

Рассмотрим отражение в программе «1С:Бухгалтерия 8» (ред. 2.0) описанных выше операций на примере.

Пример

|

ООО «Торговый Дом» (Третье лицо) приобрело товары у поставщика ЗАО «ТФ-Мега» (Должник) на общую сумму 23 600 руб. (в т.ч. НДС 18 %). Товары были оприходованы, но не оплачены. Позже поставщик ЗАО «ТФ-Мега» прислал письмо, в котором попросил погасить задолженность за поставленные им товары на счет другой организации ООО «Прогресс» (Кредитор). Рассмотрим ситуацию с позиции ООО «Торговый Дом» (Третье лицо). |

Операция 1. Оплата по поручению поставщика

На основании письма поставщика ЗАО «ТФ-Мега» № 153 от 01.02.2011 ООО «Торговый Дом» в счет погашения своей задолженности за ранее полученные товары, подготовило платежное поручение на сумму 23 600 руб., с учетом НДС (18 %), в пользу ООО «Прогресс», являющегося Кредитором по отношению к ЗАО «ТФ-Мега» (рис. 1).

Рис. 1. Создание платежного поручения по письму

После подтверждения выпиской банка движения денежных средств произведено списание с расчетного счета ранее созданного платежного поручения.

В программе «1С:Бухгалтерия 8» данное перечисление автоматически отнесено на счет 60.02 «Расчеты по авансам выданным», так как по отношению к ООО «Прогресс» плательщик не имеет обязательства (задолженности) и, следовательно, сумма рассматривается как предоплата:

- Дебет 60.02 Кредит- списание с расчетного счета (авансы выданные). 51

ООО «Торговый Дом» (Третье лицо) имеет развернутое сальдо по счету 60 «Расчеты с поставщиками и подрядчиками», а именно:

- дебиторскую задолженность ООО «Прогресс» по субсчету 60.02 «Расчеты по авансам выданным» и

- кредиторскую задолженность перед ЗАО «ТФ-Мега» по субсчету 60.01 «Расчеты с поставщиками и подрядчиками». Сумма обязательств в примере совпадает — 23 600 руб.

Это можно увидеть, сформировав в программе «1С:Бухгалтерия 8» Оборотно-сальдовую ведомость по счету 60 (рис. 2).

Рис. 2. Оборотно-сальдовая ведомость

Операция 2. Перенос и погашение задолженности

Из примера видно, что договорные отношения между ООО «Торговый Дом» и ООО «Прогресс» отсутствуют, однако перечисление денежных средств по письму в пользу последнего явилось одновременно и погашением задолженности за поставленные товары от ЗАО «ТФ-Мега». Фактически все обязательства исполнены. Теперь проведем зачет обязательств в учете ООО «Торговый Дом». Для этого в «1С:Бухгалтерия 8» необходимо создать документ Корректировка долга с видом операции Проведение взаимозачета.

При заполнении документа необходимо выбрать дебитора, дебиторская задолженность которого зачитывается и кредитора, кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов (рис. 3):

Дебет 60.01 Кредит 60.02

— произведен взаимозачет дебиторской и кредиторской задолженности

Рис. 3 Корректировка долга

Виды платежей

Кроме назначения платежей, существует понятие «вид платежа в «Сбербанк Онлайн» – что это такое и какую роль играет, разберемся далее. В личном кабинете пользователя «Сбербанк Онлайн» представлено много различных поставщиков тех или иных услуг, поэтому для удобства поиска нужного получателя оплаты они четко структурированы по видам платежей. Например, все операторы мобильной телефонной связи представлены в разделе «Мобильная связь». Название раздела в данном случае является также видом платежа.

В личном кабинете внутри раздела «Платежи и переводы» вы сможете увидеть такие виды перечислений, как оплата коммунальных услуг, телефонной связи, интернета, ТВ, госпошлины и т.д.

Виды платежей в сбербанк онлайн

Таким образом, термин «Вид платежа» используется только для удобства в поиске получателя оплаты.

Конструирование аналитической структуры плана счетов в программе «1С:Бухгалтерия 8» с целью обеспечения достоверности финансовой отчетности

Описаны правила конструирования аналитической структуры плана счетов, позволяющей формировать достоверную финансовую отчётность. Описываются принципы формирования баланса и отчета о прибылях и убытках в МСФО и в РСБУ. Даётся определение развёрнутого сальдо и рассматривается его корректное отражение в ОСВ. Делается анализ минимально необходимого количества уровней субконто по счетам расчётов. Подробно рассматриваются ошибки плана счетов «Хозрасчётный» и ОСВ стандартной поставки 1С, препятствующие выверке баланса и отчета о прибылях и убытках по ОСВ. Предлагаются методы купирования проблем.

Проводки для бюджетников

Авансовые отчеты (проводки в бухгалтерском учете) составляются также в зависимости от направления движения этих средств. Составляются БУ по форме 0504053 в соответствии с положениями Приказа Минфина РФ № 123н от 23.09.2005.

Типовые бухгалтерские записи по счету 206 00 000:

Зачет полученных поступлений по предварительной оплате покупателям (заказчикам) будет отражаться на счете 0 205 00 000 «Расчеты по доходам».

Получен аванс от покупателя, проводка для БУ будет такой:

В коммерческих и некоммерческих организациях для отражения взаиморасчетов по предоплате используется счет 61 «Расчеты по выданным авансам» (Приказ Минфина РФ № 94н от 31.10.2000). Аналитический учет ведется на основании оборотной ведомости и сальдо на начало и конец отчетного периода. На дебете сч. 61 отражается перечисленное авансирование, на кредите — возврат выданных ранее сумм и зачет денег при фактическом получении товаров, работ или услуг.

Типовые бухгалтерские записи для сч. 61:

Перечисление оплаты поставщику

В нашем примере прошла лишь частичная предоплата. Поэтому в момент принятия на учет товаров образовалась кредиторская задолженность перед поставщиком по Кт 60.31, рассчитанная по курсу на дату принятия на учет товаров.

В соответствии с договором погашение задолженности (оплата) должно происходить по курсу у.е. на день оплаты.

В 1С перечисление задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки — Списание. Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

Оплата поставщику производится в рублях, но расчеты ведутся по договору в у.е., то в документе устанавливается:

- Сумма – сумма оплаты в руб. согласно выписке банка;

- Курс расчетов – курс на дату оплаты из справочника Валюты;

- Сумма расчетов – сумма оплаты, выраженная в у.е., она получается в результате деления суммы в рублях на курс расчетов.

Декларация по налогу на прибыль

В декларации по налогу на прибыль отрицательная курсовая разница отражается в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

«О чём говорят финансисты». Готовимся к финансовым проектам. Промо

Статья содержит собрание теоретических сведений, которые рано или поздно всё равно узнаёт любой внедренец, занимающийся проектами в области финансов. Но лучше рано, чем поздно.

По бухгалтерии, зарплате, производству у 1С есть замечательные курсы, экзамены и методички. Поэтому понимание о необходимых знаниях на этих проектах сформировать легко, да и подготовиться куда легче. Но в области финансовых проектов 1С почему-то обделила и курсами и экзаменами и методическими материалами. Может потому что в этой области не всё так однозначно, а может просто потому что связка УПП + консолидация пока весьма сомнительна, и ещё планируется полноценное прикладное решение в этой области. Я попытался в данной статье восполнить этот пробел, собрав воедино весь материал (в основном ссылки с краткими комментариями и пояснениями) который, на мой взгляд, необходимо изучить прежде чем браться за проект в области финансов.