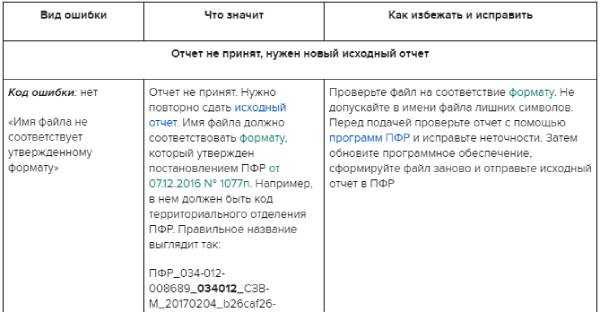

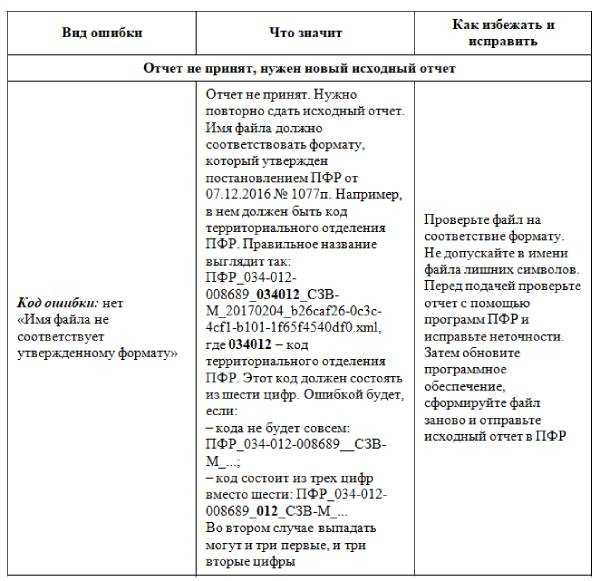

- Что изменилось в новой форме СЗВ-М — таблица изменений

- Как заполнить сведения о застрахованных лица за май 2021 года?

- Нужно ли включать работающих по договорам ГПХ, декретниц, отсутствующих?

- У судей другая позиция

- Часто задаваемые вопросы

- Сдается ли отчетность, если у ИП нет работников?

- Сдавать ли отчет если идет процесс ликвидации компании

- Сдавать ли новым организациям, если счета в банке и директора нет

- Штраф за не сданную отчетность

- Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

- Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

- Сроки сдачи

- Способы сдачи

- Как сдать онлайн через сайт ПФР

- Состав формы и правила ее заполнения

- Особые требования

- Когда будет штраф за дополняющую СЗВ-М и как его избежать

- Аббревиатура или условное обозначение: в чём разница?

- Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

- Причины, по которым может потребоваться формирование дополняющего отчета

- Сервера и комплектующие в наличии

- Ошибки при подготовке СЗВ-М

Что изменилось в новой форме СЗВ-М — таблица изменений

Отчет СЗВ-М заполняется для Пенсионного фонда ежемесячно, в нем организации и ИП, имеющие наемных работников, показывают сведения об их ФИО, СНИЛС и ИНН. То есть работодатели посредством данной формы сообщают в ПФР о том, сколько и какие застрахованные лица в настоящий момент трудятся в компании.

Форма достаточно проста. В целом, ее содержание и порядок заполнения с приходом нового бланка не изменился.

По-прежнему, отчет нужно сдавать ежемесячно до 15-го числа включительно за прошедший месяц. На бумаге могут сдавать форму СЗВ-М только те работодатели, у которых застрахованных лиц меньше 25-ти. Если их 25 и более, то ПФР принимает сведения только в электронном виде.

Новый бланк СЗВ-М, который вступает в силу с 30 мая 2021 года, содержит следующие разделы и изменения:

|

Номер раздела |

Название раздела |

Изменения |

|

1 |

Реквизиты страхователя |

Раздел по содержанию не изменился, удалены пояснения по оформлению — они вынесены в отдельный Порядок заполнения в Приложении 2 к новому Постановлению №103 от 15.03.2021. |

|

2 |

Отчетный период |

Также убраны пояснения по правильному заполнению данных об отчетном месяце. |

|

3 |

Код типа формы |

Пояснения относительно того, какие варианты кодов существуют, перенесены в отдельный Порядок заполнения. |

|

4 |

Сведения о застрахованных лицах |

Таблица с пофамильным списком работников сохранила все свои графы, но удалены все пояснения по оформлению. |

То есть новый бланк по содержанию полностью идентичен действующему ранее, но не содержит пояснения и правила по заполнению. Они выделены в отдельный Порядок, приложенный к Постановления Правления ПФР №103п.

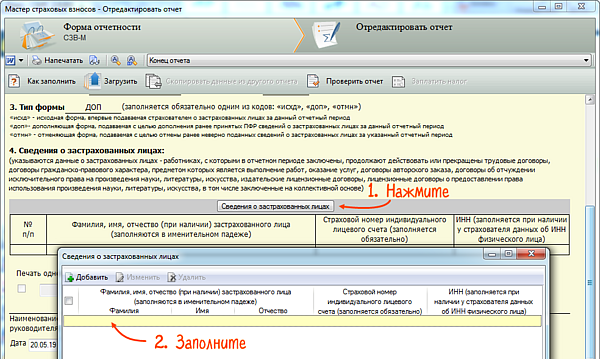

Как заполнить сведения о застрахованных лица за май 2021 года?

Новый бланк вступает в силу с 30 мая 2021 года. Так как отчет подается в ПФР ежемесячно, то впервые заполнить и подать форму СЗВ-М нужно до 15 июня 2021 года за май.

При заполнении нужно соблюдать следующие правила:

- на бумаге — заполняются либо печатными буквами ручкой с пастой любого цвета, кроме зеленого и красного, либо на компьютере. Ошибки, исправления, помарки, сокращения не допустимы. Подписывается либо руководителем, либо доверенным лицом. При наличии печати — ставится на подпись директора.

- электронно — формат утвержден Постановлением Правления ПФР №1077п от 07.12.2016, подписывается УКЭП.

Инструкция по заполнению:

|

Раздел |

Пояснения |

|

1 – реквизиты страхователя |

Заполнить нужно все поля:

|

|

2 – отчетный период |

Вносится порядковый номер месяца в формате 01, 02 и т.д. и год.

Для сдачи СЗВ-М за май нужно указать – 05 2021. |

|

3 – тип сведений |

Указывается один из трех кодов:

|

|

4 – сведения о застрахованных лицах |

В таблице приводится список тех работников, за которых работодатель платит взносы на обязательное пенсионное страхование:

|

Нужно ли включать работающих по договорам ГПХ, декретниц, отсутствующих?

В табличной части (раздел 4) формы СЗВ-М нужно указывать застрахованных лиц — кто включается в их число?

То есть в отчет СЗВ-М включаются:

- работающие по трудовым договорам;

- работающие по договорам ГПХ;

- декретницы — работники в декретном отпуске по беременности и родам и по уходу за ребенком;

- уволенные в отчетном месяце;

- принятые на работу в отчетном месяце;

- находящиеся в отпуске, командировке, на больничном — то есть временно отсутствующие на рабочем месте;

- совместители (как внешние, так и внутренние).

У судей другая позиция

Отметим, что мнение чиновников противоречит сложившейся судебной практике. Так, в Постановлении Арбитражного суда Уральского округа от 30.01.2018 по делу № А07-16149/2017, где рассматривалось, будет ли штраф за дополняющую форму СЗВ-М, суд встал на сторону предпринимателя и отказался назначать штраф за подачу дополняющих данных с опозданием.

Судьи подчеркивают, что по закону санкции грозят страхователям в том случае, если неполные или недостоверные данные обнаружены при проверке. Но наказывать за добровольное выявление и исправление ошибок недопустимо. Кроме того, дополняющая СЗВ-М без штрафа может быть сдана, если работодатель уточнил (исправил) ранее поданные сведения на работников в течение пяти рабочих дней со дня получения уведомления об устранении имеющихся расхождений.

В Постановлении суда также подчеркивается, что вина страхователя во вмененном нарушении отсутствует «вследствие самостоятельного устранения ошибки в предоставленных сведениях».

С такой позицией соглашается и Верховный суд

Рассматривая дело № А73-910/2017, судьи обратили внимание на несколько моментов. Во-первых, предприниматель выявил нарушение самостоятельно, а значит, его надо рассматривать как добропорядочного хозяйствующего субъекта

Во-вторых, законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку или неполноту предоставленных сведений, прежде чем нарушение обнаружит ПФР. Поэтому наказание за предоставление в Пенсионный фонд достоверных сведений, пусть и дополнительных, пусть и после установленного срока, — это формальный подход к вопросу привлечения плательщика страховых взносов к ответственности, что является недопустимым, акцентирует свою позицию ВС РФ.

Часто задаваемые вопросы

Сдается ли отчетность, если у ИП нет работников?

Правила устанавливают, что в данный отчет необходимо включать людей, с которыми у предпринимателя есть заключенные трудовые соглашения, либо тех, кого он привлек для выполнения работ или услуг по гражданскому договору подряда. При этом обязательно, чтобы на выплачиваемое вознаграждение начислялись соцвзносы.

Если же ИП осуществляет деятельность самостоятельно, и никого для работы не привлекает, то и подавать отчет ему не нужно, даже с нулевыми данными. Это нет необходимости делать и в том случае, если в предыдущем месяце у него были действующие трудовые договора, но они тогда же были расторгнуты.

В следующем месяце, поскольку эти люди уже уволились, включать их в отчет не нужно. Но рекомендуется отправить в ПФ объяснительное письмо, в котором пояснить эти факты. Лично на себя ИП этот отчет не подает.

Сдавать ли отчет если идет процесс ликвидации компании

Процесс ликвидации организации — это трудоемкий процесс, растянутый во времени. До тех пор, пока в компании работает хотя бы один сотрудник, форма сзв-м должна подаваться в установленный срок.

После этого необходимость будет определяться тем, кто назначен ликвидатором, и была ли сформирована ликвидационная комиссия.

По закону, владельцы компании имеют для выполнения процесса ликвидации фирмы нанять сторонних специалистов. С ними заключаются гражданские договора подряда.

Поскольку на вознаграждение, выплачиваемое им, будут в полной мере начисляться взносы в соцфонды, сдавать отчет нужно до самого закрытия фирмы (пока в реестр не будет внесена соответствующая запись).

В подаваемый отчет должны включаться данные на ликвидатора, председателя комиссии, а также каждого ее члена.

Кроме этого, владельцы бизнеса могут заниматься ликвидацией самостоятельно, без найма специалистов. Если за эту работу они не выплачивают себе вознаграждение, которое должно облагаться взносами, то и сдавать форму не требуется.

Сдавать ли новым организациям, если счета в банке и директора нет

ПФ в данном вопросе занимает однозначную позицию. В случае, когда к организации нет открытого расчетного счета в банковском учреждении, с директором не подписан трудовой контракт и следовательно, никакая деятельность ей не осуществляется, форма сзв-м подаваться не должна.

Внимание! Однако если же контракт с директором подписан, то даже при отсутствии ведения бизнеса, отправить отчет придется только с ним одним.

Штраф за не сданную отчетность

У этого отчета есть строго закрепленные сроки, до завершения которых его нужно отправить в Пенсионный фонд. Если же субъект передаст его уже после данной даты, на него будет наложен штраф за несвоевременную сдачу СЗВ-М.

В данный момент его размер составляет по 500 рублей за каждого внесенного в документ работника. В связи с тем, что реальный размер наказания рассчитывается по факту, исходя из количества трудоустроенных человек в данном месяце, у крупных компаний штраф может достигать существенных значений.

Такая же сумма наказания предусматривается и для тех субъектов бизнеса, которые отчет отправили, но он не является полным, либо в указанных сведениях есть ошибки. В такой ситуации сумма штрафа будет устанавливаться исходя из числа работников, информация по которых не была включена в документ, либо подана искаженной.

Внимание! Еще один штраф за СЗВ-М предназначен для тех, кто сдаст отчет неверным для них способом. Если у субъекта бизнеса нанято более 25 человек, то по закону он обязан подавать документ только электронно

Если же он будет сдан на бумажном носителе, то за это будет наложен штраф в 1000 рублей.

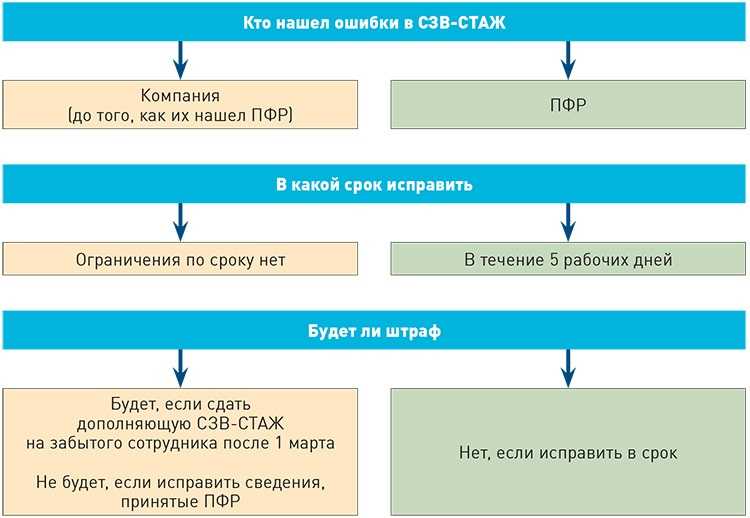

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

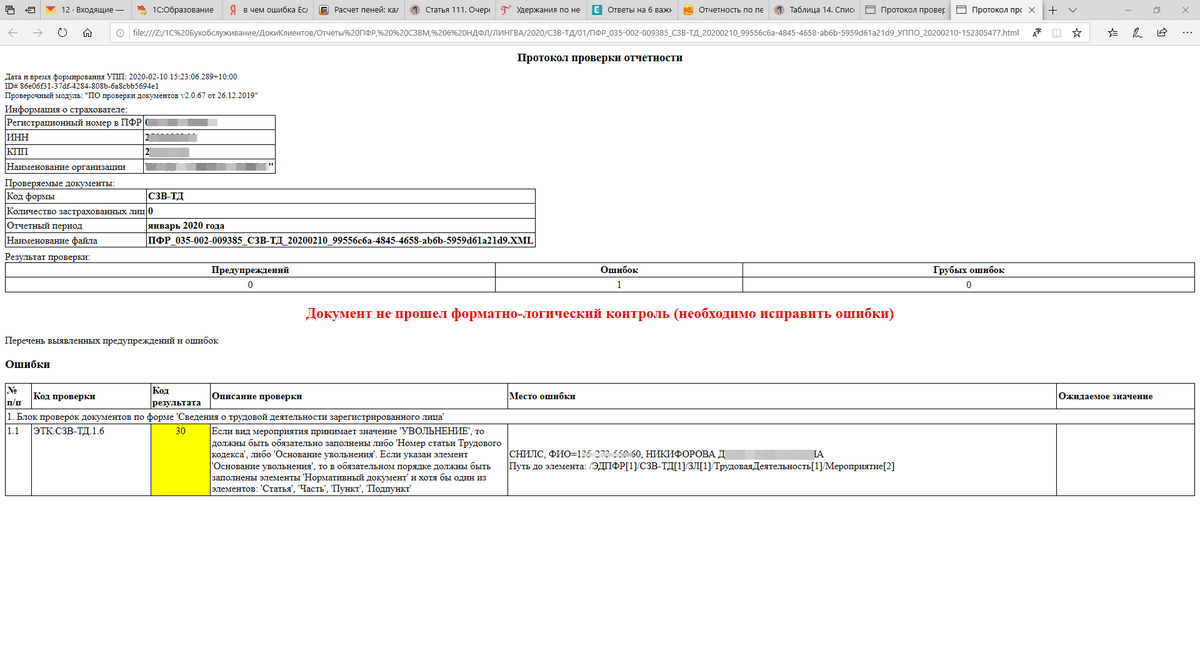

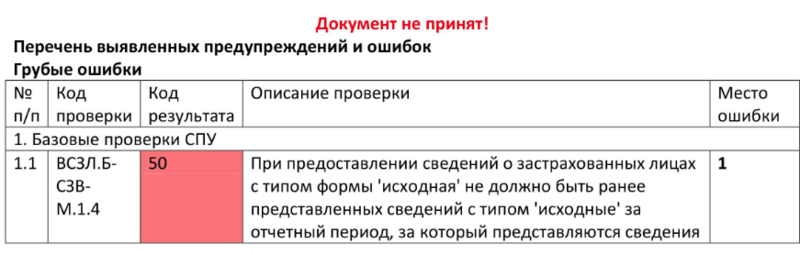

Форма СЗВ-М – это таблица, в которой отображен список застрахованных сотрудников с указанием Ф.И.О., СНИЛС и ИНН. Эти данные должны быть занесены без ошибок. При выявлении хотя бы одной ошибки отчет работниками ПФР принят не будет.

Работодатель обязан, как можно быстрее устранить выявленные недочеты и предпринять повторное предоставление отчета. Нередко повторная сдача СЗВ-М осуществляется с опозданием и в этом варианте инспектор ПФР накладывает финансовое взыскание.

Иногда, при таких обстоятельствах возникает спор о сумме штрафа. Инспектор ПФР рассчитывает сумму штрафа, исходя из численности персонала учреждения, а страхователь не соглашается с этим, считая, что сумма штрафа должна начисляться исходя из численности работников с исправленными данными.

Однозначного мнения по данному вопросу нет. В законодательстве нет конкретного разъяснения. Однако существует судебная практика в решении данной проблемы, хотя среди судей тоже нет однозначного решения:

- Некоторые – поддерживают инспекторов, в качестве примера можно сослаться на решение АС Дальневосточного региона № Ф03-4421/2017 от 21.11.17 года.

- Однако есть и постановления в пользу работодателя. Например, – вердикт АС Западно-Сибирского региона № А27-22235/2016 от 23.08.17.

Поэтому, при сталкивании с такой ситуацией, работодателю надо добиваться своей точки зрения и обращаться в судебные структуры. А лучше, конечно, требуется своевременно сдавать отчет СЗВ-М, не допуская недостоверных данных и ошибок.

Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Что делать, если заказчик забыл внести в СЗВ-М сведения о подрядчиках-физлицах или внес их не в том периоде? Рассмотрим последствия таких нарушений и последовательность действий по их устранению на примере часто встречающихся ситуаций:

- Отчет СЗВ-М не сдан, так как заказчик не знал (забыл) об обязанности отчитываться о работниках, работающих по договору подряда, а штатные сотрудники отсутствуют.

При выявлении нарушения (в самостоятельном порядке или подразделением ПФР) нужно сдать СЗВ-М с указанием сведений о застрахованных лицах с типом формы ИСХД.

При этом на работодателя будет наложен штраф — 500 руб. за каждого застрахованного работника-подрядчика, по которому не сдана СЗВ-М (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ). Штрафа можно избежать, если нарушение выявлено самостоятельно и отчет сдан до истечения срока, установленного для его подачи.

Можно ли снизить размер штрафа, если отчет не сдан по причине болезни бухгалтера, узнайте .

- Отчет СЗВ-М сдан в срок, но заказчик не внес в него сведения о подрядчиках-физлицах.

При обнаружении неполного указания сведений в СЗВ-М сдается дополняющий отчет (с кодом ДОП) с информацией только по «забытым» работникам-подрядчикам.

При самостоятельном выявлении нарушения и представлении в ПФР дополняющего отчета СЗВ-М с соблюдением срока его сдачи штраф взыскиваться не будет. При сдаче дополняющего отчета СЗВ-М позже установленного срока размер штрафа составит 500 руб. за каждого застрахованного (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

Если нарушение будет обнаружено подразделением ПФР, то будет начислен штраф в размере 500 руб. по причине указания в СЗВ-М неполных сведений (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но в неправильном периоде.

По периодам, в которых в СЗВ-М ошибочно включены подрядчики-физлица, подается отчет с кодом ОТМН с указанием информации только по ошибочно внесенным работникам. По верному периоду сдается СЗВ-М с кодом ДОП с включенными в него сведениями о не указанных ранее работниках.

Начисление штрафа производится в порядке, указанном в п. 2.

См. также «Как и какие ошибки можно исправить в отчете СЗВ-М».

- Отчет СЗВ-М сдан в срок, сведения о подрядчиках-физлицах внесены, но допущены ошибки при указании информации (неверные или неполные сведения по Ф.И.О., СНИЛС или ИНН).

По работникам-подрядчикам, в сведениях которых допущены ошибки (неточности), сдается СЗВ-М с кодом ОТМН с указанием ошибочных сведений, проставленных в исходной форме. Одновременно по тем же работникам подается СЗВ-М с кодом ДОП с указанием верной информации.

Порядок начисления штрафа аналогичен порядку, описанному в п. 2.

Считается ли опечатка в персональных данных работника ошибкой, за которую положен штраф, читайте .

Сроки сдачи

Что касается сроков сдачи, то есть конкретная дата, когда сдавать СЗВ-М, — не позже 15-го числа месяца, следующего за отчетным.

Напомним, что отчет относится к числу бумаг, которые обязательно выдают сотрудникам при увольнении. В этом случае форма включает данные только за текущий месяц о конкретном гражданине. Бухгалтер самостоятельно выбирает, в какой программе сделать СЗВ-М — в специализированной бухгалтерской системе, в электронном сервисе обслуживающего предприятия или же на сайте ПФР. СЗВ-М заполняют, распечатывают, подписывают и передают работнику.

Способы сдачи

Если в штате менее 25 работников с договорами, работодатель подает информацию по своему усмотрению — в бумажном или электронном виде (через специальные программы).

Как сдать онлайн через сайт ПФР

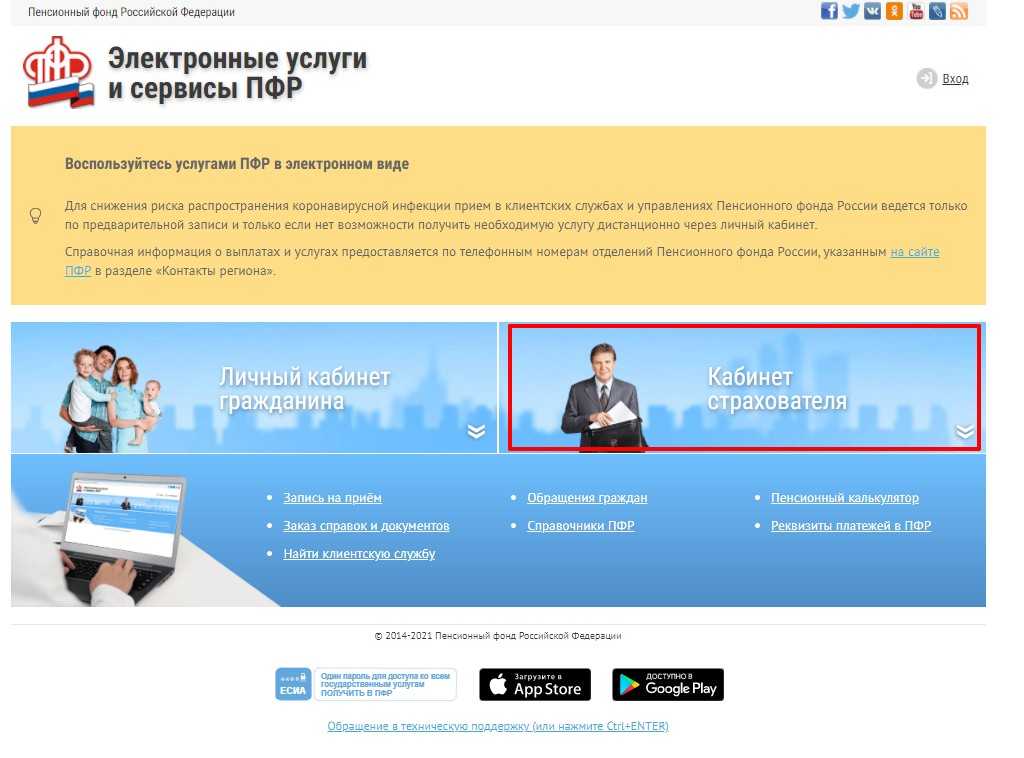

Поможем разобраться, как бесплатно сдать СЗВ-М электронно через интернет в Пенсионный фонд и что для этого нужно. Некоторые компании предлагают устанавливать платные программы. Но использовать такие программы целесообразно, если вы сдаете за один и тот же период комплекс отчетов в различные госорганы. Если речь идет только о персонифицированном учете, то рекомендуем воспользоваться сервисом ПФР — личным кабинетом страхователя. Чтобы зарегистрироваться в нем, потребуется электронная цифровая подпись или личное обращение в ПФР за регистрационной картой.

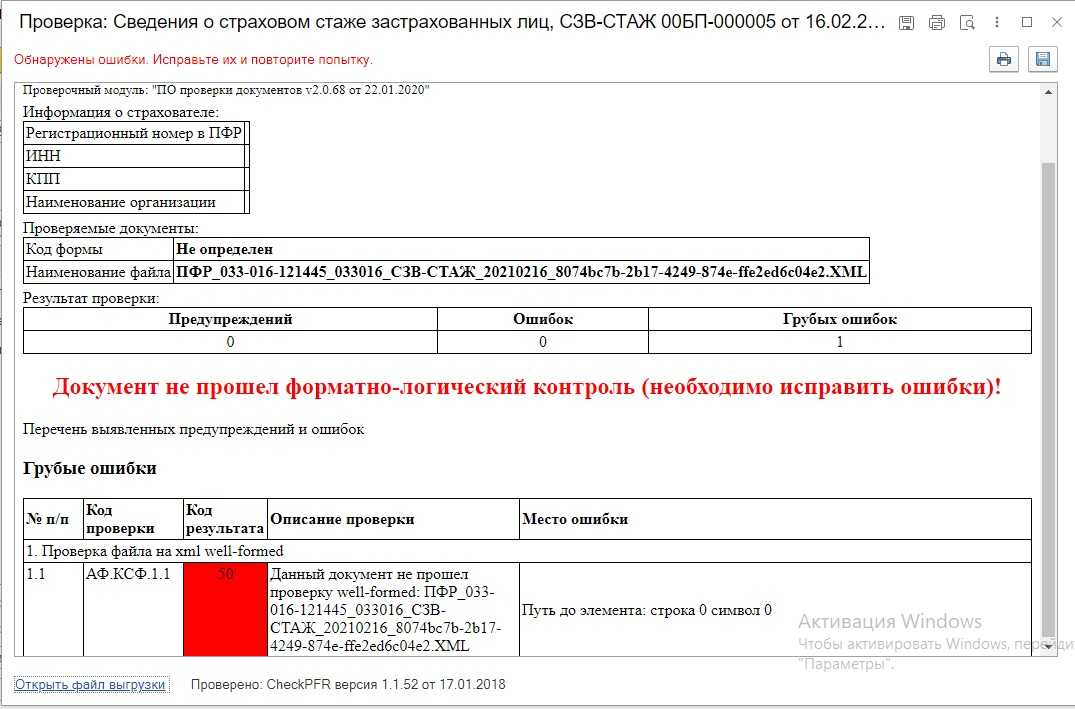

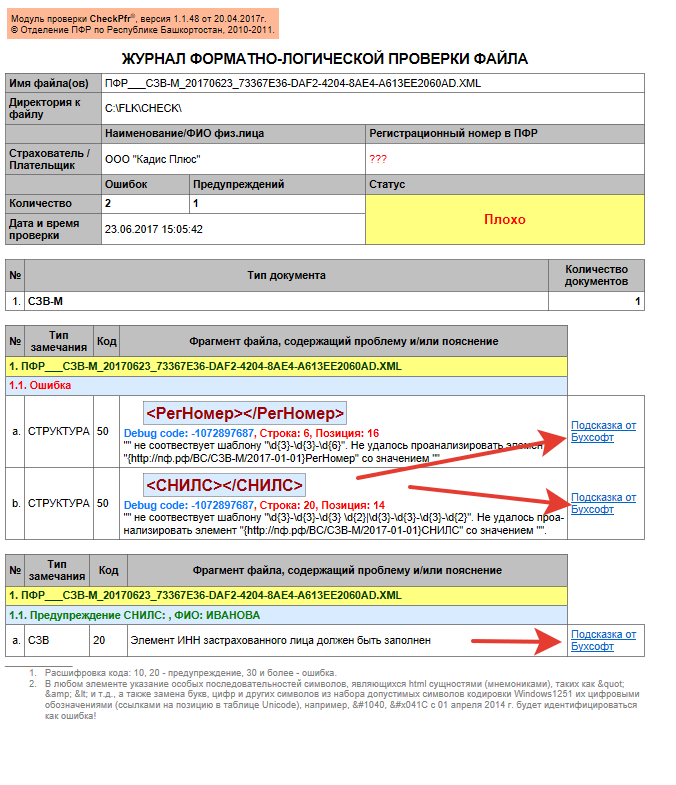

Более простой способ, как отправить СЗВ-М через портал, — скачать одну из специальных программ на его сайте: «Документы ПУ 6», «Spu_orb», «ПД СПУ», «PsvRSV». Чтобы предоставить корректные данные и избежать штрафных санкций, на сайте предусмотрена проверка посредством программ CheckPFR и CheckXML. Эти программу легко скачать на персональный компьютер, не заключая никаких договоров, и проверять все данные до отправки в Пенсионный фонд. Очень удобно: нажмите «Проверить» и, если программа не выявит никаких ошибок, спокойно отправляйте. Если же по итогам проверки появилась надпись «Ошибка» или «Предупреждения», еще раз пересмотрите информацию — возможно, вы что-то упустили или где-то допустили опечатку. Пропущенная цифра или буква, лишний пробел или скобки, латинские буквы — все это ошибки, из-за которых программа сообщает о неверном заполнении отчета.

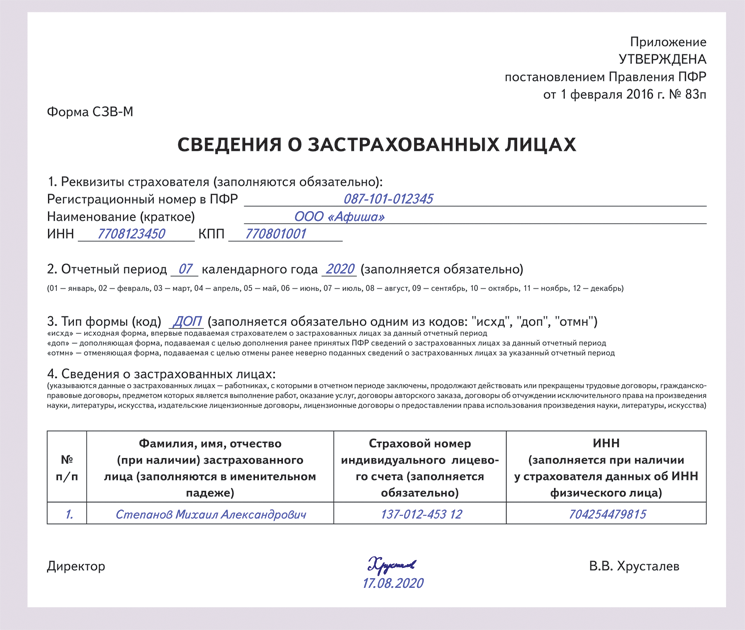

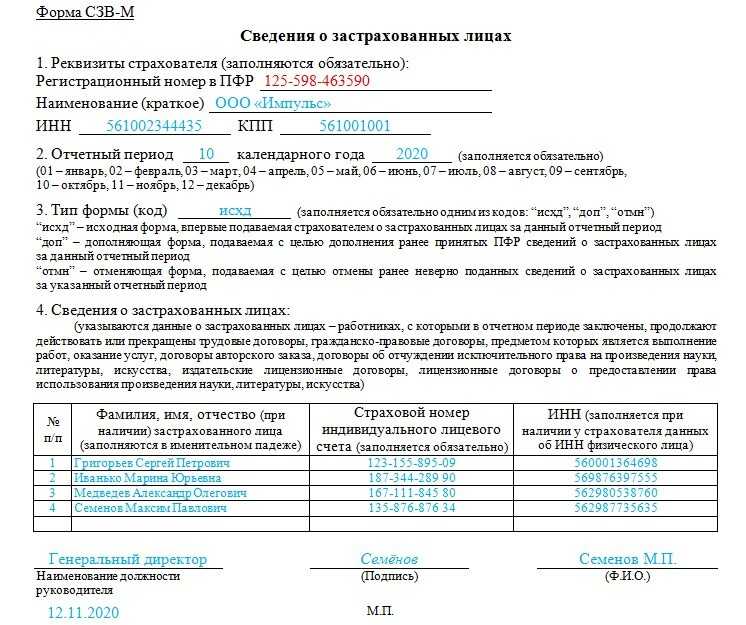

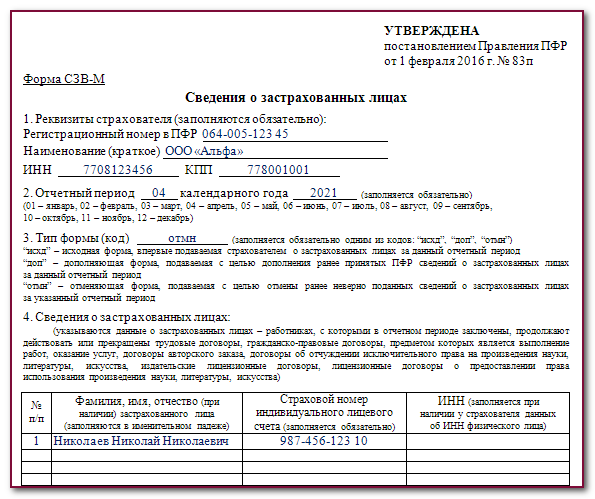

Состав формы и правила ее заполнения

Бланк включает 4 раздела:

- реквизиты страхователя;

- отчетный период;

- тип формы (код);

- сведения о застрахованных гражданах.

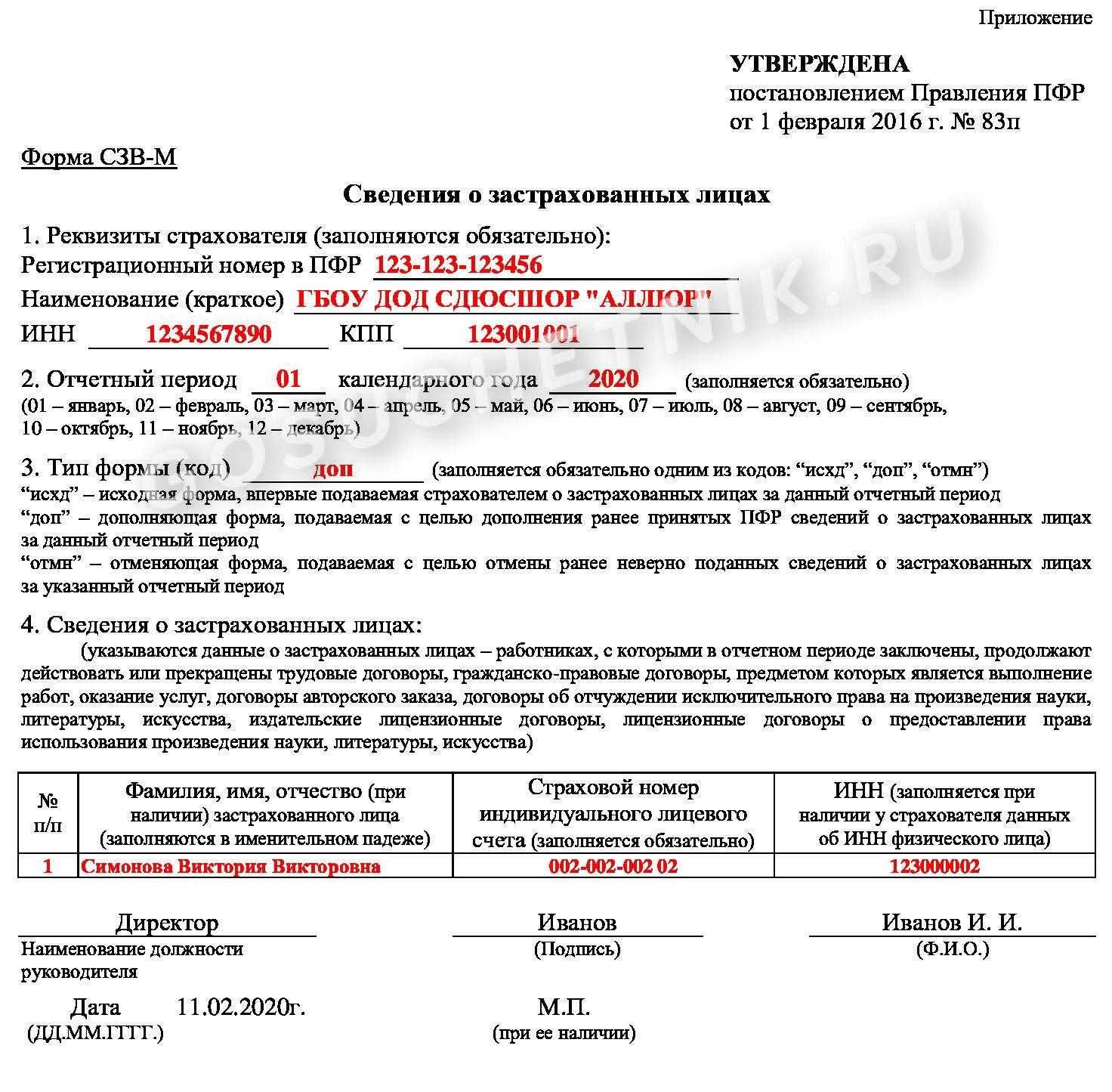

В первом разделе указывают наименование организации, ИНН, КПП и регистрационный номер в Пенсионном фонде.

В разделе «Отчетный период» указывают месяц, за который предоставляется отчет.

В третьем отмечают тип заполняемой формы. Если бланк за отчетный период заполняется впервые, то его отмечают как исходный. Если вы подаете дополнительный отчет, выбирайте тип «дополняющая». Если ранее отправленный отчет содержал неточности, подают документ с типом «отменяющая».

Четвертый раздел представляет собой таблицу, в которой указывают ФИО граждан, имеющих договоры, прописывают их ИНН (необязательно) и СНИЛС.

Особые требования

Страхователи должны дождаться квитанции-уведомления о приеме отчета. То есть по правилам, как подать СЗВ-М через личный кабинет ПФР, недостаточно отправить документ вовремя и с корректными данными, необходимо еще получить подтверждение от программы, что отчет приняли.

В то же время мнение ВС РФ таково: если компания забыла упомянуть работника с договором, то такая самостоятельно выявленная ошибка не должна наказываться. Штраф, выписанный Пенсионным фондом РФ за подачу дополняющей формы СЗВ-М, легко оспорить в суде.

Когда будет штраф за дополняющую СЗВ-М и как его избежать

Пенсионный фонд России назначает штраф, если нарушены сроки сдачи дополняющей формы СЗВ-М. Санкции выписывают на организацию (500 рублей за каждого сотрудника, по которому сведения внесены с ошибками или вовсе отсутствуют) и на руководителя (300–500 рублей).

В примере, рассмотренном в первом разделе статьи, организация из-за просрочки должна была заплатить 1 500 рублей за трех работников.

Срок подачи совпадает с исходным документом: до 15 числа месяца, следующего за отчетным. Штраф за дополняющую СЗВ-М компания или предприниматель получит, если ошибки обнаружены самостоятельно, но отчетность отправлена после 15 числа.

Не всегда бухгалтер или иное ответственное лицо находят ошибки в отправленных документах. В таких случаях ПФР, сравнивая полученные сведения с информацией из налоговой инспекции и других ведомств, может самостоятельно выявить неточности и направить в организацию уведомление с требованиям внести исправления. На это дается 5 рабочих дней: если уложиться в этот период, удастся избежать штрафа.

Поэтому мы рекомендуем готовить и отправлять СЗВ-М заранее: до 1–12 числа месяца, следующего за отчетным.

Но даже если штраф уже выписан, не спешите его оплачивать. Нередко суды занимают позицию организаций, которые сами нашли ошибки и отправили заявление с исправлениями. Решение о санкции против руководителя организации оспорить не получится. Ответственное лицо не освобождают от наказания, даже если с организации претензии сняты.

В допущенных в СЗВ-М ошибках нет ничего страшного. Законодательством предусмотрена процедура их исправления: подача дополняющей формы. Ответственное лицо отправляет в надзорный орган повторную отчетность с пометкой «доп», в которую вносит отсутствующие сведения или исправляет ошибки по уже предоставленным.

Срок сдачи скорректированной отчетности — не позже 15 числа месяца, следующего за отчетным. За нарушение компания получает штраф в размере 500 рублей за каждого сотрудника, по которому не предоставлены сведения или допущены ошибки. Если неточности находит ПФР, в организацию или предпринимателю отправляют уведомление: на исправление дают 5 рабочих дней.

Аббревиатура или условное обозначение: в чём разница?

Аббревиатура (ит. аbbreviatura от лат. вrevis — краткий) образуется в результате сокращения словосочетания и читается по алфавитным названиям начальных букв или по начальным звукам слов, входящих в него.

Условное обозначение — буквенно-цифровой или цифровой код, определяющий в заданной последовательности особенности того объекта, которые он определяет; условное обозначение может быть унифицированное, буквенное, цифровое или смешанное, установленное стандартом или другим документом.

Таким образом, эти определения не являются тождественными. Если первое строго привязано к полному наименованию объекта и по смыслу может быть угадано, то второе — совсем не связано с названием объекта, к которому относится, и расшифровке без специального документа-ключа может не поддаваться.

Как заполнить СЗВ-М в 1С:ЗУП 8 ред. 3

Чтобы правильно заполнить отчет СЗВ-М, нужно в нем заполнить информацию о работодателе — название полное или сокращенное, ИНН, КПП, регистрационный номер в ПФР. Эти данные заполняются через меню «Настройка» при входе во вкладку «Организации».

По обособленным подразделениям, не выделенным на отдельный баланс, нужно указать КПП. Для этого пользователь заходит в меню «Настройка», выбирает вкладку «Подразделения», переходит в раздел «Регистрация в налоговом органе» и выбирает справочник «Подразделения».

Кроме того, требуется уточнить и внести корректировки в персональные сведения физлиц:

- ФИО — вносятся без сокращений и без инициалов;

- СНИЛС;

- ИНН.

Для проверки СНИЛС можно использовать отчет «Личные данные сотрудников», для чего пользователь заходит в меню «Кадры» и выбирает «Кадровые отчеты».

Для корректного отражения информации в СЗВ-М в 1С должны быть внесены все кадровые документы, в т.ч. о приеме на работу и увольнении. Если работники трудились по договорам ГПХ, они также должны быть зарегистрированы через соответствующие документы — «Договоры (работы, услуги)» или «Договор авторского заказа».

Чтобы сформировать информацию в рабочем месте 1С-Отчетность (в разделе «Отчетность, справки»), требуется:

- создать новый документ СЗВ-М по одноименной кнопке;

- выбрать в форме «Виды отчетов» отчет, называемый «Сведения о застрахованных лицах, СЗВ-М» в папке «Отчетность по физлицам».

В этом случае будет выведена форма нового отчета СЗВ-М, и ее потребуется заполнить.

В новой форме организация заполняется автоматически сведениями из программы. Если информационная база используется для нескольких компаний, то нужно выбрать ту, по которой формируется отчет.

В графе «Дата» ставится дата заполнения документа — по умолчанию текущая рабочая дата.

В графе «Отчетный период» указывается отчетный месяц.

В графе «Тип формы» автоматически ставится «Исходная», т.е. информация сдается впервые работодателем за данный отчетный месяц.

После этого пользователь нажимает кнопку «Заполнить» — сведения заполняются автоматически из программы с учетом ст. 7 Закона № 167. Информация вносится по тем работникам, с которыми в отчетном месяце заключены, действуют или расторгнуты трудовые или ГПХ договоры.

Кроме того, документ можно заполнить через кнопку «Подбор», при нажатии которой открывается справочник «Сотрудники», или через кнопку «Добавить», при нажатии которой открывается справочник «Физические лица».

В графах «Руководитель» и «Должность» информация вносится программой автоматически на основании сведений справочника «Организации». Для проверки или исправления нужно зайти во вкладку «Учетная политика и другие настройки», пройти по гиперссылке «Ответственные лица». После этого нажимается кнопка «Записать».

Если СЗВ-М подается в ПФР в бумажном виде, его можно распечатать из программы. Кроме того, можно сформировать и электронный файл для отправки документа.

Чтобы сформировать файл для отправки в электронном виде, пользователь нажимает кнопку «Выгрузить». Появляется новое окно, в котором он выбирает каталог для сохранения файла.

Кнопка «Открыть файл» позволяет просмотреть его содержимое. Специалисты рекомендуют сначала посмотреть информацию в файле, а затем уже отправлять его в ПФР. Проверить файл на соответствие требованиям Пенсионного фонда можно по кнопке «Проверка», выбрав затем «Проверить выгрузку». В данном случае 1С самостоятельно проверит файл на основании встроенного алгоритма.

Выгрузку можно проверить и через сторонние программы, но перед этим их нужно установить на компьютер. После проведения встроенной проверки пользователь получает соответствующее сообщение, в котором нужно нажать «Да».

Если программа обнаружит какие-либо нарушения или несоответствия, она также выдаст уведомление пользователю.

При использовании сервиса 1С-Отчетность СЗВ-М можно направить в Пенсионный фонд напрямую из 1С. Перед этим можно провести форматно-логический контроль внесенных сведений, для чего используется кнопка «Проверить» и далее выбирается «Проверить в интернете». Отправляются сведения по соответствующей кнопке «Отправить».

Когда информация будет отправлена в ПФР, рекомендуется поставить защиту на отчет СЗВ-М от возможных изменений. Для этого пользователь ставит галочку «Пачка принята в ПФР (не редактируется)» и проводит отчет. Отредактировать отчет можно будет, но только если убрать эту галочку.

Причины, по которым может потребоваться формирование дополняющего отчета

Существует несколько причин, при наличии которых, бухгалтер имеет право оформить дополнительную форму СЗВ-М. Оформим информацию в виде таблицы:

| Причина подачи в ПФР дополняющей СЗВ-М | Пример | Способ оформления отчета |

| СЗВ-М дополнительная на неучтеного сотрудника | ООО «Космос» направило в ПФР отчет по форме СЗВ-М 27 мая, а 31 мая на работу был оформлен новый специалист. Поскольку трудовой договор был заключен в ответном месяце, сведения должны быть в обязательном порядке переданы в отделение ПФР. | Заполняется форма СЗВ-М с признаком «Доп» в 3-м разделе. По всем работника бухгалтер заполнять не должен. В отчет достаточно вписать фамилию, имя, СНИЛС и ИНН нового специалиста. |

| СЗВ-М при неправильном ИНН – отменяющая или дополняющая | После сдачи формы бухгалтер обнаружил ошибку в указании ИНН сотрудника Семенова Ю.М. Необходимо внести поправки в данные для ПФР | Если бухгалтер в СЗВ-М указал ошибочный ИНН, необходимо форму СЗВ-М уточняющего и отменяющего плана. В первой бухгалтер укажет данные Семенова Ю.М. с неверным ИНН. А в дополняющей СЗВ-М — тоже данные на Семенова Ю.М, но только верные. Обе формы предоставляются одновременно |

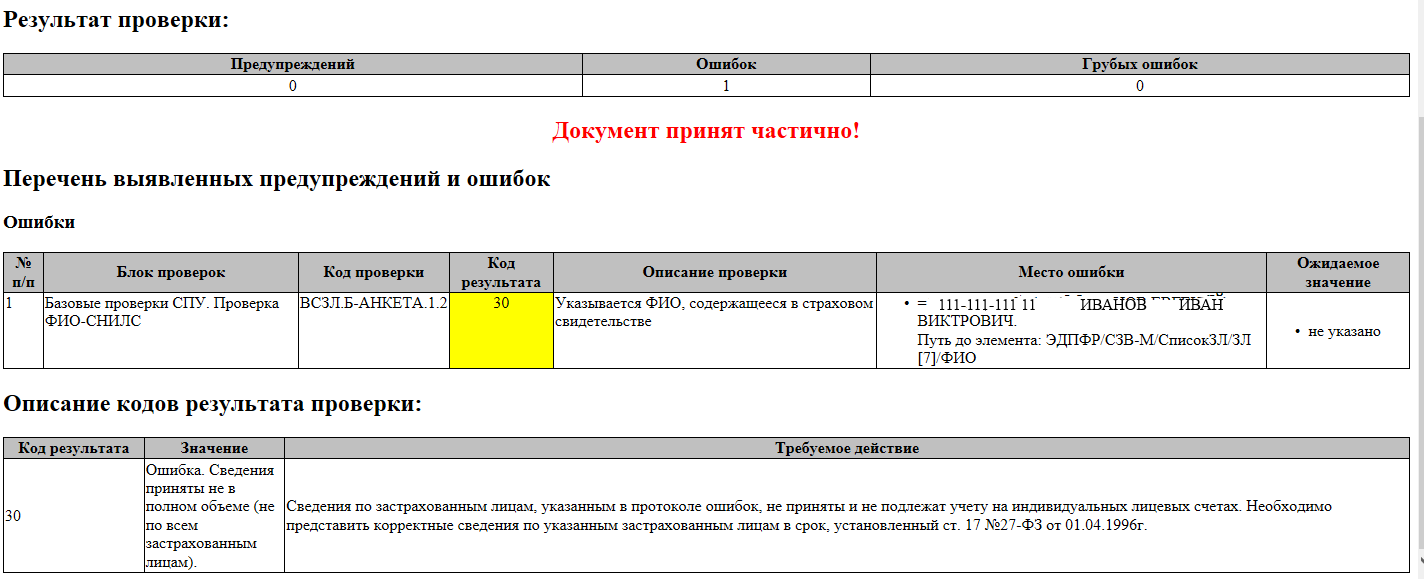

| Дополняющая форма СЗВ-М при ошибке в СНИЛС | После предоставления отчета бухгалтер ООО «Аркада» обнаружил, что СНИЛС двух работников перепутаны | Если отчет принят в ПФР не полностью, то дополняющая форма потребуется только на тех сотрудников, в отношении которых внесены неверные данные. Если же протокол отрицательный полностью, то лучше сформировать отчет заново с новыми сведениями. |

Дополнительно, бухгалтеру следует знать, что, хотя сейчас и предусмотрена такая причина, как неправильно указание ИНН, данный номер в форме СЗВ-М заполнять не обязательно. Иными словами, если у какого-то работника ИНН пропущен, повторно сдавать форму не нужно.

Если отчет не будет предоставлен своевременно, то на предприятие возложат штраф в размере 500 руб. за каждого работника.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Ошибки при подготовке СЗВ-М

При формировании СЗВ-М наиболее часто допускаются следующие ошибки:

- В отчет включены сведения по работникам, уволенным в предшествующем периоде;

- В отчете не показаны данные о лицах, оформленных на работу в отчетном месяце;

- В форму не включены работники, находящиеся в отчетном месяце в одном из видов отпуска (основной, без зарплаты, декретный или иной) или на больничном.

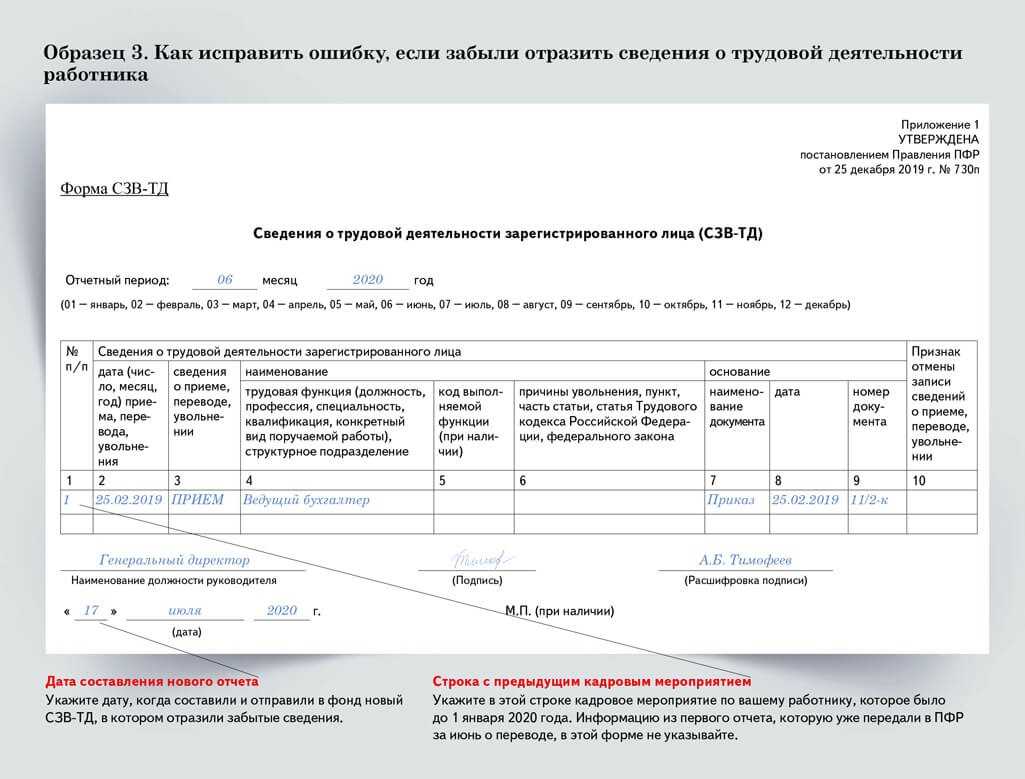

Пример 1. С сотрудником А.А. Кротовым расторгнут трудовой договор в ноябре 2016г. При подготовке СЗВ-М за декабрь 2016г. данный работник ошибочно внесен в список застрахованных лиц. Что делать?

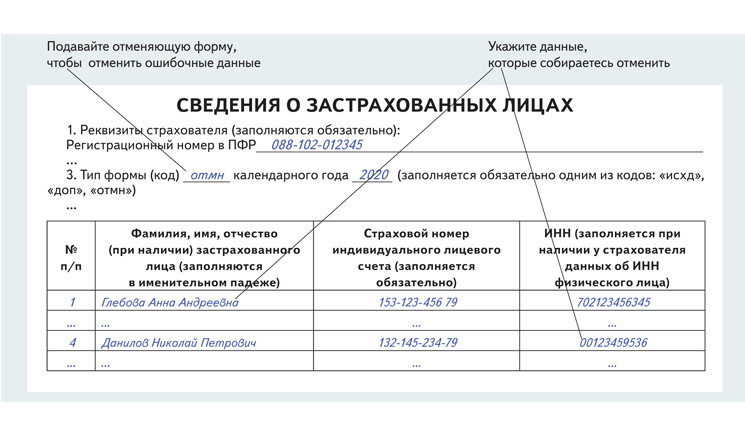

Страхователю следует еще раз составить СЗВ-М, в разд. 3 поставить код «отмн», в разделе 4 привести правильный список лиц, из которого будет исключен уволенный ранее сотрудник. Таким образом, ранее поданный документ с типом «исхд» с ошибочно указанными данными ПФР отменит, а новый отчет с типом «отмн» примет к учету.

Пример 2. Сотрудник А.А. Енотов оформлен в штат на работу в декабре 2016г., но в СЗВ-М за декабрь сведения о нем не показаны в разд. 4. Как исправить ошибку?

Страхователю следует сформировать еще одну форму СЗВ-М, дополняющую исходную, в разд. 3 поставить код «доп», а в раздел 4 включить только данные о принятом работнике, которого не учли в исходном отчете. Включать в дополняющую форму отчета ранее указанные в исходном отчете сведения не нужно.

Если работник весь отчетный месяц проболел, находился в трудовом или ином виде отпуска, его все равно следует показать в отчете. Если ошибочно данные лица не показаны в списке разд.4, то ошибку нужно исправлять в том порядке, который приведен в примере 2.

Ст.17 Закона 27-ФЗ, устанавливающая ответственность для страхователей, гласит, что за каждого застрахованного, по которому передана ошибочная или неполная информация, компания работодатель обязана платить штраф 500 руб. При этом данная статья не содержит точных сроков, в пределах которых допускается подача отменяющей или дополняющей СЗВ-М без взимания штрафов. Однако говорится, что страхователь должен исправить выявленную ПФР ошибку не позже 5-ти дней с даты получения уведомительной бумаги из фонда.

Что делать, если работодателю не хватает сведений о работниках для заполнения СЗВ-М? Например, работник не предоставил свидетельство, в котором прописан ИНН, или не предоставил пенсионное свидетельство с номером СНИЛС. Если у страхователя не хватает ИНН для заполнения сведений, то штрафных санкций для организации, подавшей СЗВ-М без ИНН не последует. В самом отчете в графе для указания ИНН даются пояснения, что данный реквизит не относится к обязательным.

При этом графа СНИЛС является обязательной, в отношении каждого указанного в таблице застрахованного сотрудника нужно внести персональный номер его пенсионного свидетельства. Если такового у работника нет, задача работодателя – как можно быстрее узнать СНИЛС. Для этого работнику следует обратиться с документами в ПФР. Процесс подготовки СНИЛС может занимать до 5 недель, поэтому вопрос о заполнении СЗВ-М в подобной ситуации лучше уточнить в ПФР, перед которым отчитывается страхователь. Возможно, можно изготовить свидетельство за более короткий период, или же подать своевременно исходный СЗВ-М без СНИЛС, после чего направить дополняющий СЗВ-М с указанием полученного работником номера пенсионного свидетельства.