- Порядок обучения работодателем своих сотрудников

- Налог на прибыль

- ЕНВД

- Бюджетный учет расходов на участие в семинаре

- Как работодателю вернуть расходы на обучение

- Ученический договор/соглашение об обучении

- Адвокат по взысканию с работника за обучение в Екатеринбурге

- Документы

- Гарантии и компенсации

- Страховые взносы с оплаты обучения за сотрудника

- Налогообложение ученического договора

- Зарплатные налоги

- Налог на прибыль

- Бухучет

- Виды обучения

- Гарантии и компенсации работникам при обучении

- Выводы

Порядок обучения работодателем своих сотрудников

В число обязанностей сотрудника входит отработка определенного промежутка времени после прохождения обучения, при этом сроки устанавливаются в договоре только в том случае, если в нём же указана возложенная на работодателя обязанность оплатить обучение сотрудника, в результате чего может последовать обязательное возмещение стоимости обучения при увольнении. При этом практически не имеет значения место получение знаний либо процесс повышения квалификации, в качестве которого может выступать как непосредственно организация, так и специальное учебное заведение.

Кроме того, тот, кто берет на себя обязательство вносить оплату за обучение, имеет полное право заключить с соискателем определенной должности договор ученического типа, на основании которого проходит весь учебный процесс. В этом случае в случае увольнения взыскание денег за обучение с работника осуществляется в соответствии с требованием работодателя.

События могут развиваться иным образом, если работодателем оплачивается обучение сотрудника в специальном образовательном учреждении, что подтверждается договором, а тот, на кого возлагается финансовая составляющая, в результате данного мероприятия получает собственную гражданско-правовую выгоду, но данный же документ подразумевает, что работодателю будет выплачена компенсация за обучение при увольнении. После прохождение обучения работодатель заключает с таким сотрудником трудовой договор, действующий на протяжении определенного срока, в котором в соответствии с законодательством должно быть оговорено условие о том, что сотрудник обязан отработать у работодателя определенный срок для компенсации полученного образования.

Налог на прибыль

При этом необходимо соблюдение двух условий, предусмотренных п. 3 ст. 264 НК РФ. Во-первых, обучаться сотрудники должны на основании договора с российскими образовательными учреждениями, имеющими государственную аккредитацию и лицензию.

Во-вторых, обучаться могут только специалисты, заключившие с организацией трудовой договор. Еще возможен специальный договор, согласно которому студент не позднее трех месяцев после окончания обучения, оплаченного компанией, обязан заключить с ней трудовой договор и отработать не менее одного года.

А что если трудовой договор между указанным физическим лицом и налогоплательщиком был прекращен до истечения одного года с даты начала его действия? В таком случае работодатель обязан включить во внереализационные доходы отчетного (налогового) периода, в котором прекратил действие данный трудовой договор, сумму платы за обучение, подготовку или переподготовку соответствующего сотрудника, учтенную ранее при исчислении налоговой базы (пп. 23 п. 1 ст. 264 НК РФ).

…затраты на подготовку и переподготовку кадров учитываются, даже если сотрудник был отчислен за неуспеваемость…

Об этом говорится в письме ФНС России от 11.04.2 0 11 г . № КЕ-4–3/5722@, в письмах Минфина России от 8.09. 2 0 0 9 г. № 03–03–06/1/575, от 10.09.2009 г. № 03–04–06–02/67.

Довольно много спорных моментов связано с обучением в течение испытательного срока. К примеру, учитываются ли расходы на выплату стипендии соискателю, принятому на работу после обучения. Или еще интереснее: учитываются ли такие расходы, если соискатель не прошел испытательный срок?

Рекомендации Минфина России на этот счет весьма неоднозначны. В письме от 17.04.2009 г. № 03–03– 06/1/257 указано, что стипендию соискателю, принятому на работу после окончания обучения, нельзя учесть в составе прочих расходов (в целях налогообложения по налогу на прибыль).

Однако согласно более раннему письму Минфина России от 7.05.2008 г. № 03–04–06–01/123 если соискателя после обучения берут в штат, то затраты на обучение и выплату стипендии учитываются в прочих расходах, связанных с производством и реализацией. Если же со искатель не прошел испытательный срок, то стипендию нельзя включить в расходы в целях налогообложения (письма Минфина России от 17.04.2009 г. № 03–03– 06/1/257, от 7.05.2008 г. № 03–04–06–01/123).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы компенсации, полученные в возмещение расходов на обучение сотрудника при его увольнении, не влияют.

Ситуация: облагаются ли налогом на прибыль суммы, полученные организацией от сотрудника в возмещение расходов на его обучение? Организация применяет ЕНВД.

Ответ: нет, не облагаются.

Обязанность платить дополнительные налоги с доходов возникает у организации, если наряду с деятельностью, облагаемой ЕНВД, она занимается другими видами предпринимательской деятельности, которые не переведены на этот налоговый режим (п. 7 ст. 346.26 НК РФ). В рамках деятельности, переведенной на ЕНВД, организации вправе обучать своих сотрудников. Самостоятельным видом предпринимательской деятельности такое обучение не является (абз. 3 п. 1 ст. 2 ГК РФ), а затраты на обучение включаются в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99). Эти расходы формируют себестоимость товаров (работ, услуг), но не уменьшают налоговую базу по ЕНВД.

В таких условиях сумму, поступившую от сотрудника в возмещение расходов на его обучение, нельзя рассматривать в качестве дополнительного дохода организации. Она не приносит организации экономической выгоды, поскольку не превышает сумму, которая раньше была потрачена на обучение. Аналогичная точка зрения отражена в письме Минфина России от 29 марта 2006 г. № 03–03–04/1/297.

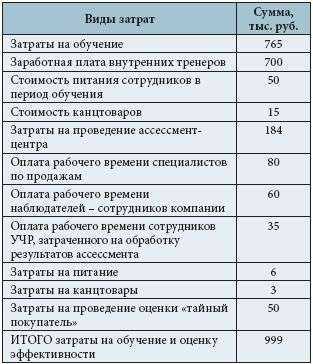

Бюджетный учет расходов на участие в семинаре

Расходы на участие в обучающем семинаре следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 226 «Прочие работы, услуги» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 10.2.6 Порядка № 209н).

Командировочные расходы при выездных семинарах отражаются с применением следующих КВР и подстатей КОСГУ (п. 48.1.1.2, 48.1.2.2, 48.1.3.3, 48.1.4.2, 48.2.4.4 Порядка № 85н, п. 10.1.2, 10.2.2, 10.2.6 Порядка № 209н):

|

Вид расходов |

КВР |

Подстатья КОСГУ |

|

Расходы на выплату суточных |

112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»*; 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»*; 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»*; 142 «Иные выплаты персоналу, за исключением фонда оплаты труда»* |

212 «Прочие несоциальные выплаты персоналу в денежной форме» |

|

Расходы на проезд к месту командировки и обратно к месту постоянной работы |

226 «Прочие работы, услуги» |

|

|

Расходы по найму жилых помещений |

226 «Прочие работы, услуги» |

|

|

Иные расходы, произведенные работником с разрешения или ведома работодателя |

226 «Прочие работы, услуги» |

|

|

Приобретение учреждением проездных билетов по договору с перевозчиком |

244 «Прочая закупка товаров, работ и услуг» |

222 «Транспортные услуги» |

|

Оплата учреждением гостиницы или найма жилья по договору |

244 «Прочая закупка товаров, работ и услуг» |

226 «Прочие работы, услуги» |

* В зависимости от категории работников (сотрудников), в пользу которых осуществляются соответствующие выплаты, выбирается определенный КВР.

Казенное учреждение здравоохранения с целью повышения квалификации медицинского персонала заключило договор с учебным центром (коммерческой организацией) на проведение обучающих семинаров на сумму 50 000 руб. Условиями заключенного договора предусмотрена предоплата в размере 100 %. Учебный центр находится в другом городе, поэтому из кассы учреждения обучающимся выданы:

-

суточные – 600 руб.;

-

средства на проезд – 8 000 руб.;

-

средства на проживание – 3 500 руб.

При возвращении из командировки сотрудники представили акты об оказании услуг и авансовые отчеты. Выданные под отчет наличные денежные средства использованы полностью.

В бюджетном учете данные операции на основании Инструкции № 162н отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена предоплата за обучение на семинаре |

1 206 26 564 |

1 304 05 226 |

50 000 |

|

Выданы из кассы учреждения: |

|||

|

– суточные |

1 208 12 567 |

1 201 34 610 Забалансовый счет 18 |

600 |

|

– средства на проезд, проживание (8 000 + 3 500) руб. |

1 208 26 567 |

11 500 |

|

|

Приняты к учету расходы в размере стоимости оказанных учебным центром услуг |

1 401 20 226 |

1 302 26 734 |

50 000 |

|

Произведен зачет ранее перечисленной предоплаты |

1 302 26 834 |

1 206 26 664 |

50 000 |

|

Приняты к учету расходы по командировке на основании авансового отчета: |

|||

|

– суточные; |

1 401 20 212 |

1 208 12 667 |

600 |

|

– на проезд, проживание (8 000 + 3 500) руб. |

1 401 20 226 |

1 208 26 667 |

11 500 |

Казенное учреждение заключило договор с коммерческой организацией на проведение вебинара по бухгалтерскому учету на сумму 3 000 руб. Услуги оплачиваются по факту их оказания и представления организатором вебинара акта об оказании информационно-консультационных услуг.

В бюджетном учете учреждения данные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Приняты к учету расходы в размере стоимости оказанных организатором вебинара услуг |

1 401 20 226 |

1 302 26 734 |

3 000 |

|

Перечислены денежные средства за оказанные информационно-консультационные услуги в рамках проведенного вебинара |

1 302 26 834 |

1 304 05 226 |

3 000 |

Как работодателю вернуть расходы на обучение

Обычно вернуть деньги, уплаченные за учебу, организация хочет при увольнении сотрудника, обучавшегося по ученическому договору, но не отработавшему положенное время. Желательно, чтобы в этом документе имелся пункт о том, в каких ситуациях выплачивается компенсация работодателю за обучение работника при увольнении и в каком размере. Но, как показывает судебная практика, даже при наличии такого уточнения в договоре, с работника не всегда удается взыскать потраченные деньги. Если причина увольнения уважительная (болезнь и невозможность продолжить работу, уход на пенсию, призыв в армию), добиться компенсации расходов не получится.

Ученический договор/соглашение об обучении

Прежде чем составлять договор между тремя сторонами, руководитель и сотрудник должны оформить договор между собой. В документ желательно включить перечень обязательств, где, в случае чего, удастся вернуть оговоренную сумму. Все денежные нюансы прописаны в ТК РФ ст. 249 и 207. Вернуть денежные средства возможно в двух случаях:

1. При подписании ученического договора (ст. 207 ТК РФ). После обучения, если сотрудник не выполняет свои обязанности без уважительной причины, а также не выполняет условия согласно договору. 2. При соглашении об обучении (ст. 249 ТК РФ). Если сотрудник увольняется раньше срока прописанного в договоре.

Адвокат по взысканию с работника за обучение в Екатеринбурге

Как не платить работодателю за обучение – этим вопросом задаются многие увольняющиеся сотрудники. Статья 249 Трудового кодекса РФ гласит, что увольнение сотрудника без уважительных на то причин с его стороны до того момента, как истечет срок, обозначенный в трудовом договоре либо в специальном соглашении о предоставлении обучения за счет работодателя, должно сопровождаться возмещением работником всех затрат, которые были понесены для того, чтобы повысить его квалификацию в соответствии с соглашением об обучении за счет средств работодателя.

Остались вопросы? Задайте их нашему адвокату по трудовому праву уже сегодня заполнив форму заявки заказа звонка или записавшись на консультацию в офис нашей организации.

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Документы

Все перечни документов, необходимых для подписания соглашения и субсидирования можно найти в соответствующих нормативных документах:

- Распоряжения Министерства социального развития Московской области от 16.09.2019 № 21РВ-94 «Об утверждении форм документов для реализации мероприятий по организации профессионального обучения и дополнительного профессионального образования работников предпенсионного возраста по направлению работодателей».

- Постановления Правительства Московской области от 2 сентября 2019 г. N 562/27 «Об утверждении Порядка организации профессионального обучения и дополнительного профессионального образования работников предпенсионного возраста по направлению работодателей и предоставления субсидии работодателям из бюджета Московской области на возмещение затрат на профессиональное обучение и дополнительное профессиональное образование работников предпенсионного возраста на период до 2024 года».

- Постановления Правительства Московской области от 16.04.2019 N 214/12 «Об утверждении Порядка организации профессионального обучения и дополнительного профессионального образования граждан предпенсионного возраста и расходования средств на указанные цели на период до 2024 года».

Гарантии и компенсации

Работодатели обязаны предоставить сотруднику определенные гарантии в зависимости от вида обучения. К примеру, направив сотрудника на профессиональное основное или дополнительное обучение с отрывом от работы, за ним сохраняют его должность и платят средний заработок. Если при этом сотрудник учится в другой местности, то работодатель оплачивает ему расходы как при служебной командировке (ст. 177, 187, 196 ТК РФ).

Перечень гарантий и компенсаций сотрудникам, которые совмещают работу с учебой, можно посмотреть в статьях 173–176, 187 Трудового кодекса РФ. Среди них:

- оплата дополнительного учебного отпуска;

- оплата расходов на проезд к месту учебы и обратно;

- сохранение среднего заработка на период освобождения от работы в связи с обучением.

Ситуация: можно ли удержать с уволенного сотрудника сумму, израсходованную на его обучение?

Да, можно.

Для этого, перед тем как оплатить обучение сотрудника, с ним нужно заключить соответствующий договор (ст. 197 ТК РФ). В этом договоре следует оговорить условие об обязательной отработке сотрудником определенного срока после окончания обучения. Если такое условие прописано в трудовом договоре (абз. 5 ч. 4 ст. 57 ТК РФ), заключать дополнительное соглашение не требуется.

Если сотрудник увольняется, не выполнив условий, предусмотренных соглашением или трудовым договором, он должен компенсировать расходы организации на его обучение (ст. 249 ТК РФ).

Ситуация: должна ли организация оплатить сотруднику дни повышения квалификации, если они выпали на выходные?

Нет, не должна. Такой обязанности в трудовом законодательстве нет.

Ведь Трудовой кодекс РФ предусматривает гарантии, если сотрудника направляют на обучение с отрывом от работы (ст. 187 ТК РФ). А в рассматриваемой ситуации курсы повышения квалификации пришлись на выходные. Получается, что сотрудник учится без отрыва от работы (но при этом в свои выходные дни). А значит, положения статьи 187 Трудового кодекса РФ применять нельзя.

Исходя из этого ни средний заработок, ни компенсация расходов сотруднику не положены.

Кроме того, повышение квалификации не является трудовой функцией сотрудника, а время обучения не считается рабочим временем (ст. 91 ТК РФ). Поэтому работодатель не обязан оплачивать время обучения сотрудника в выходные дни (ст. 153 ТК РФ).

Добавим, что случаи, когда повышение квалификации выпадает на выходные дни сотрудника, очень редки. Следует избегать таких ситуаций. Но, если это невозможно, решение данного вопроса необходимо отразить в приказе. В нем предусмотрите другие дни отдыха. Иначе сотрудники откажутся от повышения квалификации в выходные дни.

Страховые взносы с оплаты обучения за сотрудника

Что касается страховых взносов, объектом обложения ими признаются выплаты и иные вознаграждения, начисляемые работодателями в пользу работников в рамках трудовых отношений ( (далее — Закон № 212-ФЗ); (далее — Закон № 125-ФЗ)).

При этом от обложения страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование освобождаются суммы оплаты за обучение по основным профессиональным образовательным программам и дополнительным профессиональным программам работников (). Страховыми взносами по страхованию от несчастных случаев на производстве и профессиональных заболеваний (далее — НС и ПЗ) не облагается также стоимость оплаты за обучение по основным программам профессионального обучения ().

Таким образом, если работодатель оплачивает своим работникам получение среднего профессионального или высшего образования, а также повышение квалификации и профессиональную переподготовку, реализуемые в рамках дополнительных профессиональных программ, стоимость оплаты обучения страховыми взносами облагаться не будет. От обложения страховыми взносами по страхованию от НС и ПЗ освобождаются также суммы оплаты за обучение по программам профессиональной подготовки по профессиям рабочих, должностям служащих, программам переподготовки рабочих, служащих, программам повышения квалификации рабочих, служащих (, ). Суммы оплаты обучения работников по другим программам (например, дополнительным общеразвивающим) под это исключение не подпадают и, следовательно, облагаются страховыми взносами в общеустановленном порядке. По мнению представителей органов контроля за уплатой страховых взносов (письмо ПФР от 06.06.2011 № 30-26/6232; ), не освобождаются от обложения страховыми взносами и суммы компенсации работодателем родительской платы за содержание детей работников в дошкольном образовательном учреждении, поскольку они не относятся к компенсационным выплатам, которые не облагаются страховыми взносами ().

Однако в ситуации, когда работодатель перечисляет средства по оплате стоимости содержания детей работников в детских дошкольных учреждениях напрямую на счета таких учреждений, эти суммы страховыми взносами не облагаются, так как в данном случае оплата производится за физическое лицо, которое не является работником организации, а следовательно, не может считаться произведенной в пользу работника (письмо Минтруда России от 08.07.2015 № 17-3/В-335).

Судьи не столь единодушны в решении вопроса об обложении страховыми взносами сумм, выплачиваемых работодателями своим работникам в качестве компенсации платы за содержание детей в дошкольных учреждениях. Они исходят из следующего. Любая выплата работнику облагается страховыми взносами при условии, что она была произведена в рамках трудовых отношений, то есть является частью оплаты труда. Это касается, в частности, выплат, которые имеют для работника поощрительный, стимулирующий характер (, ; пост. ФАС ЗСО от 11.12.2012 № Ф04-6024/12). Между тем, как подчеркивает судебная практика, сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда (пост. Президиума ВАС РФ от 14.05.2013 № 17744/12). Поэтому, если выплата тех или иных сумм в пользу работников (например, компенсация стоимости содержания детей работников в детских садах) не связана с трудовыми усилиями работника, не является поощрением за труд, страховыми взносами эти суммы не облагаются. Зачастую такие выплаты не предусматриваются трудовыми договорами с сотрудниками, а обязанность работодателя осуществлять их закрепляется в коллективном договоре. Выплаты же по коллективному договору могут и не входить в систему оплаты труда, а иметь социальный характер, так как коллективный договор регулирует не трудовые, а социально-трудовые отношения (; пост. АС ДВО от 10.10.2014 № Ф03-3568/14, ФАС УО от 24.03.2014 № Ф09-1316/14).

Налогообложение ученического договора

Зарплатные налоги

Страховыми взносами облагаются только выплаты по трудовым договорам, а также по гражданско-правовым на выполнение работ и оказание услуг (подп. 1 п. 1 ст. 420 НК РФ).

Ученический договор не является ни трудовым, ни гражданско-правовым, поэтому на стипендию не надо начислять страховые взносы.

А вот НДФЛ такие выплаты облагаются в общем порядке — по ставке 13% или 30% (п. п. 1, 3 ст. 224, п. п. 1, 2, 4 ст. 226 НК РФ, Письма Минфина России от 10.11.2015 N 03-04-06/64548, от 27.05.2014 N 03-04-05/25247).

Налог на прибыль

Затраты, связанные с ученическим договором, включаются в состав расходов.

Стипендию и оплату практических занятий можно отнести к расходам на оплату труда (п.19 и п.25 ст. 255 НК РФ).

Если ученический договор заключили с соискателем, стипендию и оплату практических занятий включают в состав других расходов, связанных с производством и реализацией (п.49 п.1 ст.264 НК РФ). Расходы по обучению соискателя можно отнести к расходам, если он принят в штат и с ним заключили трудовой договор. Если с соискателем не заключают трудовой договор по окончании обучения, расходы нельзя учесть в составе расходов по налогу на прибыль.

Бухучет

В бухучете задолженность сотрудника перед организацией по оплате обучения отразите проводкой:

Дебет 73 Кредит 91-1

– отражена задолженность сотрудника по возмещению расходов организации на его обучение.

На сумму удержаний из зарплаты сделайте запись:

Дебет 70 Кредит 73

– отражено возмещение расходов на обучение.

Если сотрудник добровольно компенсирует организации стоимость своего обучения (сверх среднего месячного заработка), в учете сделайте запись:

Дебет 50 Кредит 73

– внесена в кассу сумма задолженности по возмещению расходов на обучение.

Такой порядок следует из Инструкции к плану счетов (счета 50, 70, 73, 91-1).

Виды обучения

Классификация обучения сотрудников представлена в ст. 10, 73, 76 Федерального закона № 273-ФЗ. Она включает в себя:

- подготовку;

- переподготовку;

- повышение квалификации.

От вида учёбы зависят суммы компенсационных выплат и предоставляемые специалисту гарантии. Обучение может проходить без отрыва от производственного процесса. Если это невозможно, то наниматель обязан сохранить за работником среднюю заработную плату и должность. В случаях, когда учебное заведение находится в другом населённом пункте, предприятие оплачивает сотруднику командировочные расходы. Обучающемуся специалисту предоставляются гарантии, установленные законодательством:

- оплата ученического отпуска;

- компенсация расходов на проезд до места учёбы;

- сохранение средней заработной платы.

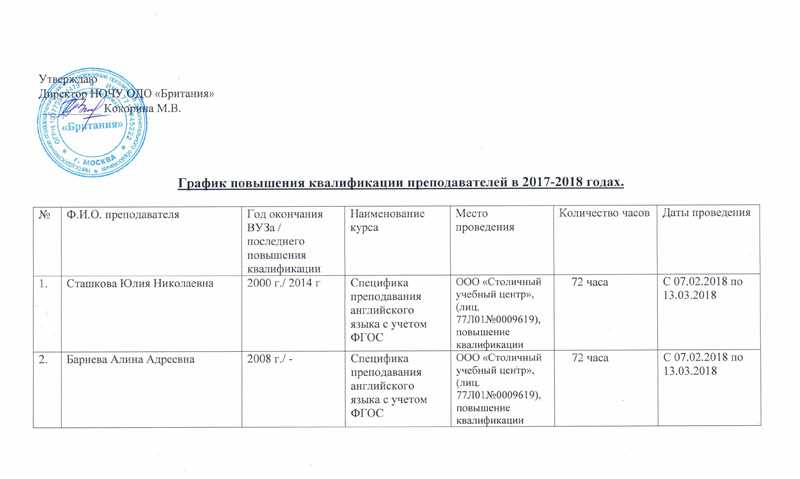

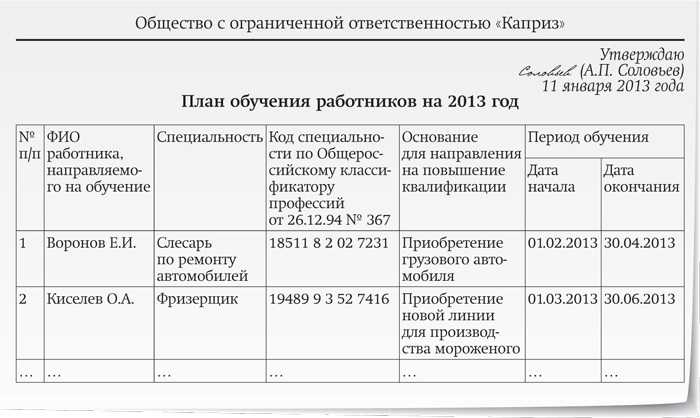

Все операции, совершённые в процессе оформления и оплаты обучения, должны подтверждаться первичными документами. Кроме того, следует иметь доказательство получения услуги от образовательного учреждения. Для этого подойдёт соответствующим образом оформленный акт с полными реквизитами обеих организаций и личными подписями их представителей. Также подтвердить факт получения услуги могут документы об образовании работников, например, свидетельство или диплом.

Гарантии и компенсации работникам при обучении

Сотрудникам, проходящим профессиональную подготовку, создаются необходимые условия для совмещения работы с обучением, а также предоставляются гарантии и компенсации, предусмотренные трудовым законодательством. К ним, в частности, относятся (ст. 187, 196 ТК РФ, Письмо Роструда от 12.05.2011 № 1277-6-1):

-

сохранение места работы (должности) и средней заработной платы по основному месту работы – при направлении сотрудника на обучение с отрывом от работы;

-

оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки, – при направлении сотрудника на обучение с отрывом от работы в другую местность.

Отметим, что при выездном семинаре, проходящем на территории РФ, работнику возмещаются следующие командировочные расходы (ст. 168 ТК РФ, п. 11 Положения № 749):

-

на проезд;

-

по найму жилого помещения;

-

расходы, связанные с проживанием вне постоянного места жительства (суточные);

-

иные расходы, произведенные работником с разрешения руководителя учреждения.

В случае проведения семинара заграницей дополнительно возмещаются следующие затраты (п. 23 Положения № 749):

-

расходы на оформление заграничного паспорта, визы и других выездных документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Кроме того, коллективными договорами, локальными нормативными актами учреждения могут предусматриваться дополнительные гарантии работникам, направляемым на семинар, в том числе при прохождении обучения в нерабочее время. Представители Роструда считают, что в этом случае сотрудникам положены те же гарантии, что и при сверхурочной работе или работе в выходные дни, то есть повышенная оплата или дополнительные дни отдыха (см. Письмо от 24.01.2020 №ПГ/37449-6-1).

Выводы

В связи с этим, по мнению авторов, представляется целесообразным введение таких поправок в Налоговый кодекс РФ, которые приравняли бы предприятия, применяющие специальные режимы налогообложения, к предприятиям, находящимся на общем режиме налогообложения, а именно предоставили покупателям возможность применять налоговые вычеты по НДС по их товарам (работам, услугам), что можно сделать двумя способами:

- ввести дополнительный пункт в ст. 168 «Сумма налога, предъявляемая продавцом покупателю», согласно которому при реализации товаров (работ, услуг) предприятием, работающим в режиме ЕСХН, УСН, по требованию покупателя расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются с выделением соответствующих сумм налога;

- предоставить право покупателю выводить сумму НДС, подлежащую вычету, расчетным путем. При этом, на взгляд авторов, наиболее предпочтителен первый вариант, поскольку он создает единообразие в применении законов.

Сравнительный анализ ЕСХН и общего режима налогообложения показывает, что ЕСХН выгоден только тем предприятиям, которые не ориентированы на техническое перевооружение, где преобладает ручной труд и/или «серые» схемы приобретения ресурсов.

По мнению авторов, и ЕСХН, и УСН должны быть исключительными режимами для самых малых предприятий, необходимо законодательно ограничить пороги деятельности на таких режимах единицами миллионов рублей, как в большинстве зарубежных стран. Необходимо отметить, что в отношении ЕСХН с 2013 г. были законодательно ликвидированы некоторые спорные моменты и неясности, а именно были внесены следующие изменения:

- возможность изъявления воли применять данный специальный налоговый режим вплоть до последнего дня года, предшествующего году, в котором налогоплательщик намерен уплачивать ЕСХН;

- право на применение ЕСХН для вновь созданных организаций, перешедших на уплату ЕСХН, сохраняется при соблюдении прочих равных условий, даже если отсутствовали доходы от реализации произведенной сельхозпродукции за налоговый период;

- при изменении официального курса валют не нужно проводить переоценку имущества в виде валютных ценностей, требований и обязательств, стоимость которых выражена в иностранной валюте, соответственно, не потребуется признавать в доходах и расходах положительную и отрицательную курсовую разницу;

- в случае возврата ранее полученных авансов следует уменьшать доходы того налогового периода, в котором произведен возврат;

- при определении налоговой базы по ЕСХН сумма исчисленного и уплаченного ЕСХН не учитывается.

Однако приходится констатировать, что данные изменения никак не коснулись дискуссионных вопросов, освещенных выше, следовательно, данные проблемы в настоящее время остаются нерешенными.

Таким образом, реформирование налоговой системы, по мнению авторов, не должно сводиться только к предоставлению новых налоговых льгот взамен ликвидируемых, а может быть направлено на обеспечение таких условий налогообложения, которые бы учитывали специфику экономической деятельности, в т.ч. особенности формирования финансовых потоков в сельском хозяйстве.

А.Туфетулов

Д. э. н.,

профессор,

заместитель директора

по научной деятельности

Института экономики и финансов

Казанского (Приволжского) федерального

университета

Т.Давлетшин

Генеральный директор

ЗАО «Волжский Мельник»

Ю.Синникова

К. э. н.,

старший преподаватель

кафедры налогов и права

Института экономики и финансов

Казанского (Приволжского)

федерального университета