- Товарные чеки как дополнение к авансовому отчету

- Отличительные черты фискальных и нефискальных чеков

- Какие документы официально принимают к авансовому отчету

- Можно ли принимать авансовый отчет без кассового чека в 2020 году

- Можно или нельзя?

- Тезисно

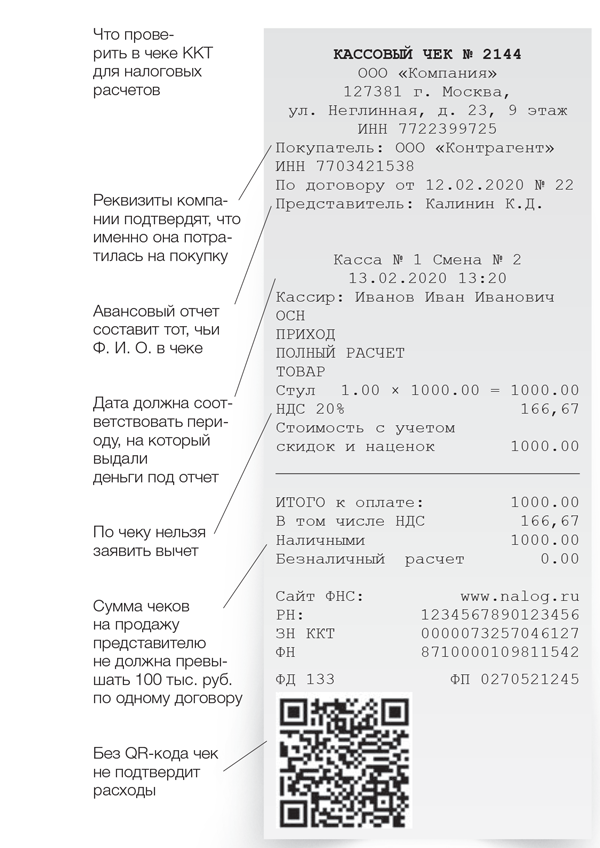

- Проверка чеков к авансовому отчету 2021 г

- Проверка Чеков К Авансовому Отчету 2021 Г

- Авансовый отчет 2021

- Документы о проезде

- Самолет

- Авансовый отчет один, а документов к нему – много

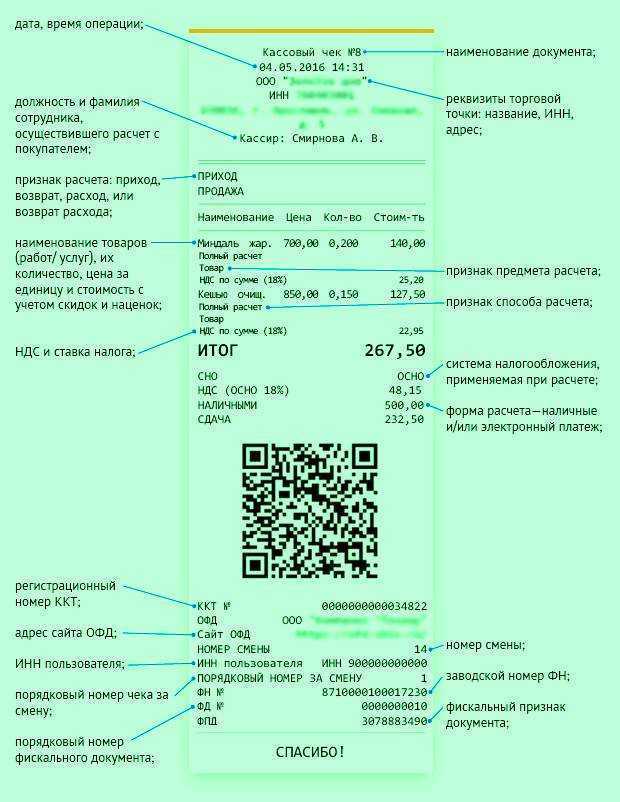

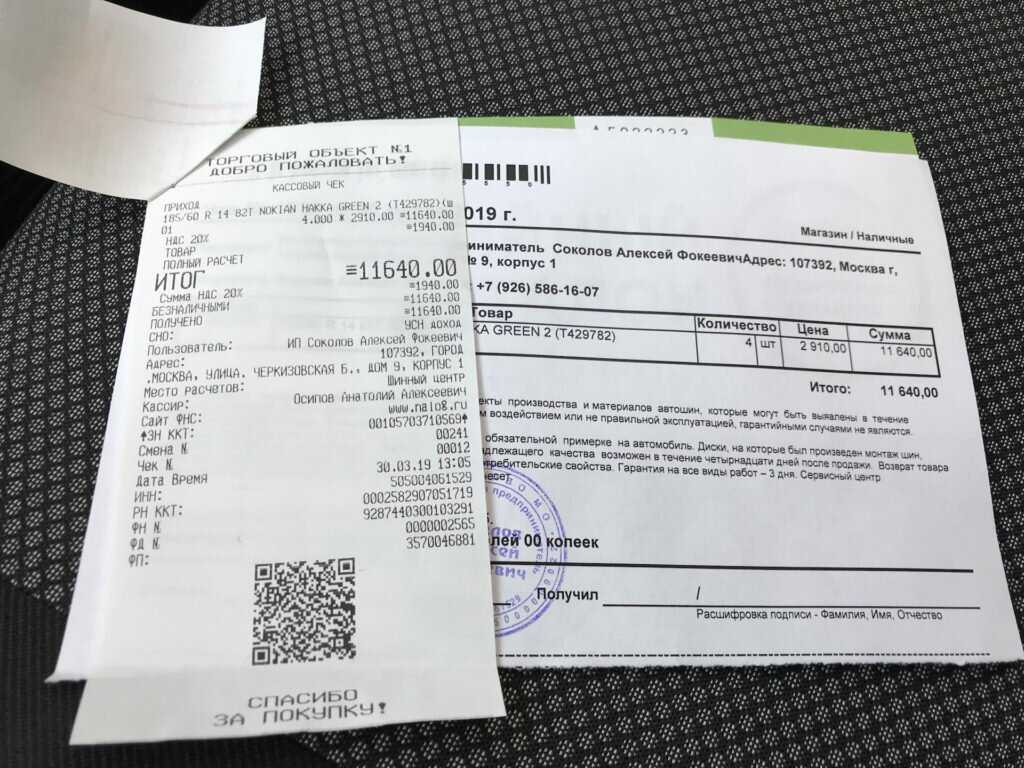

- Кассовый чек

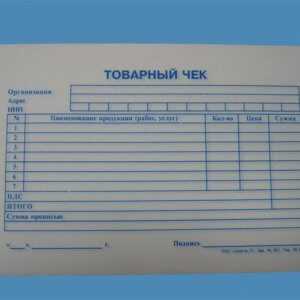

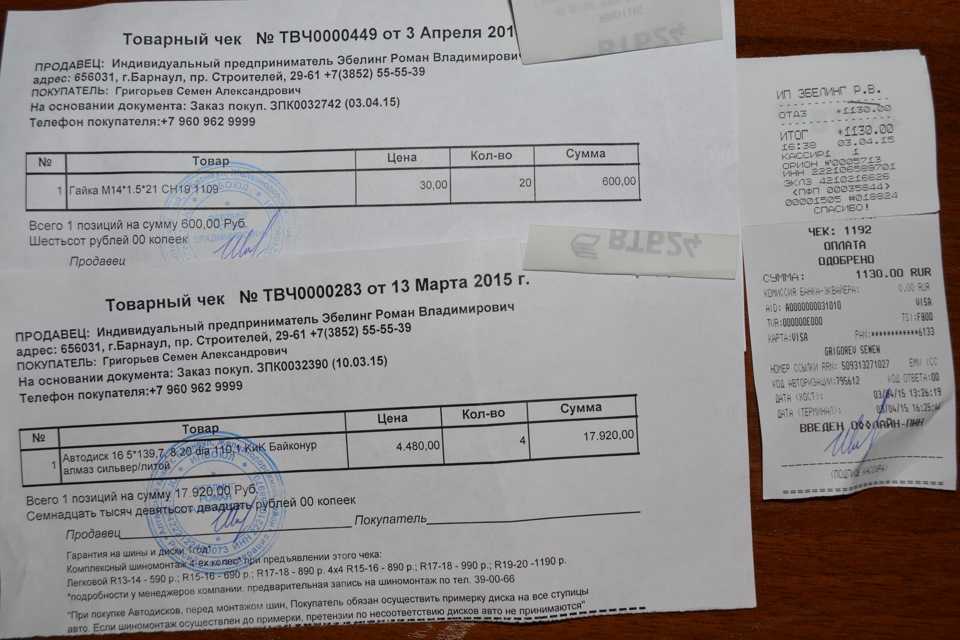

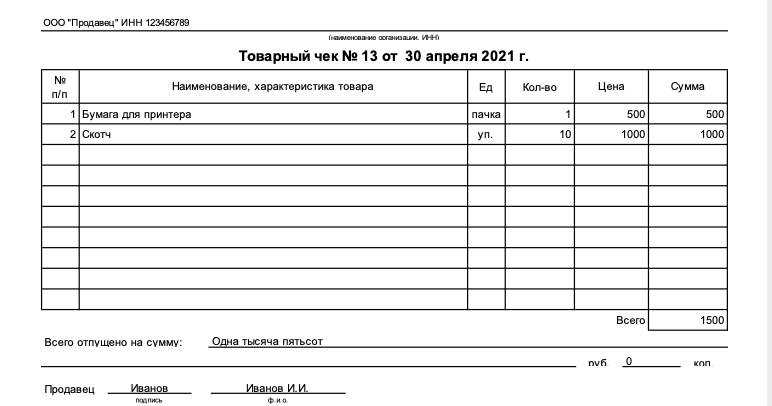

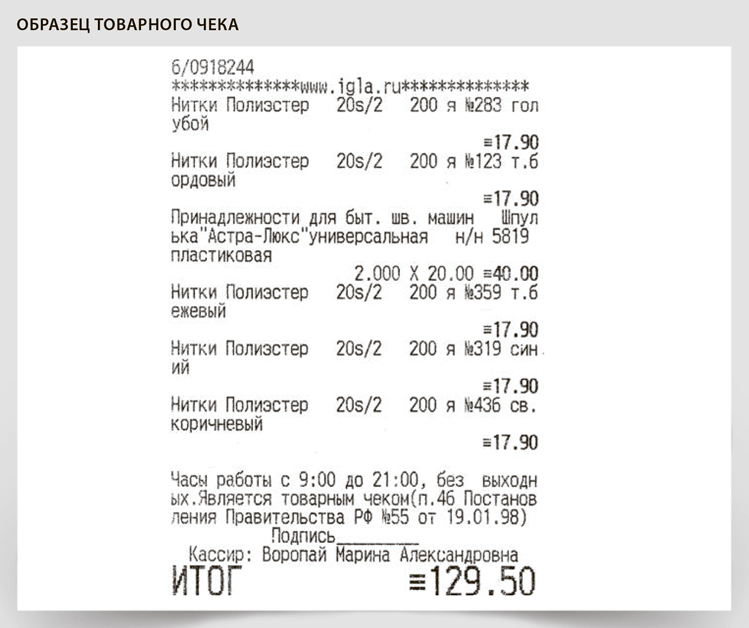

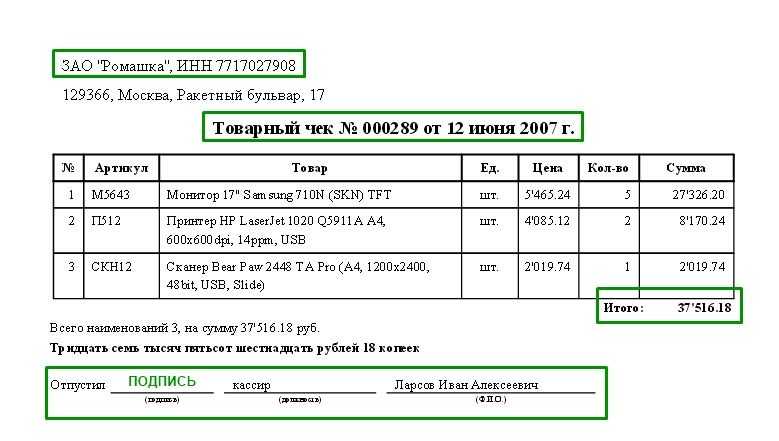

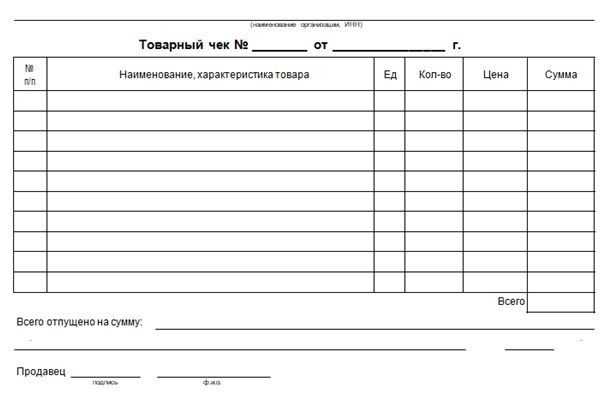

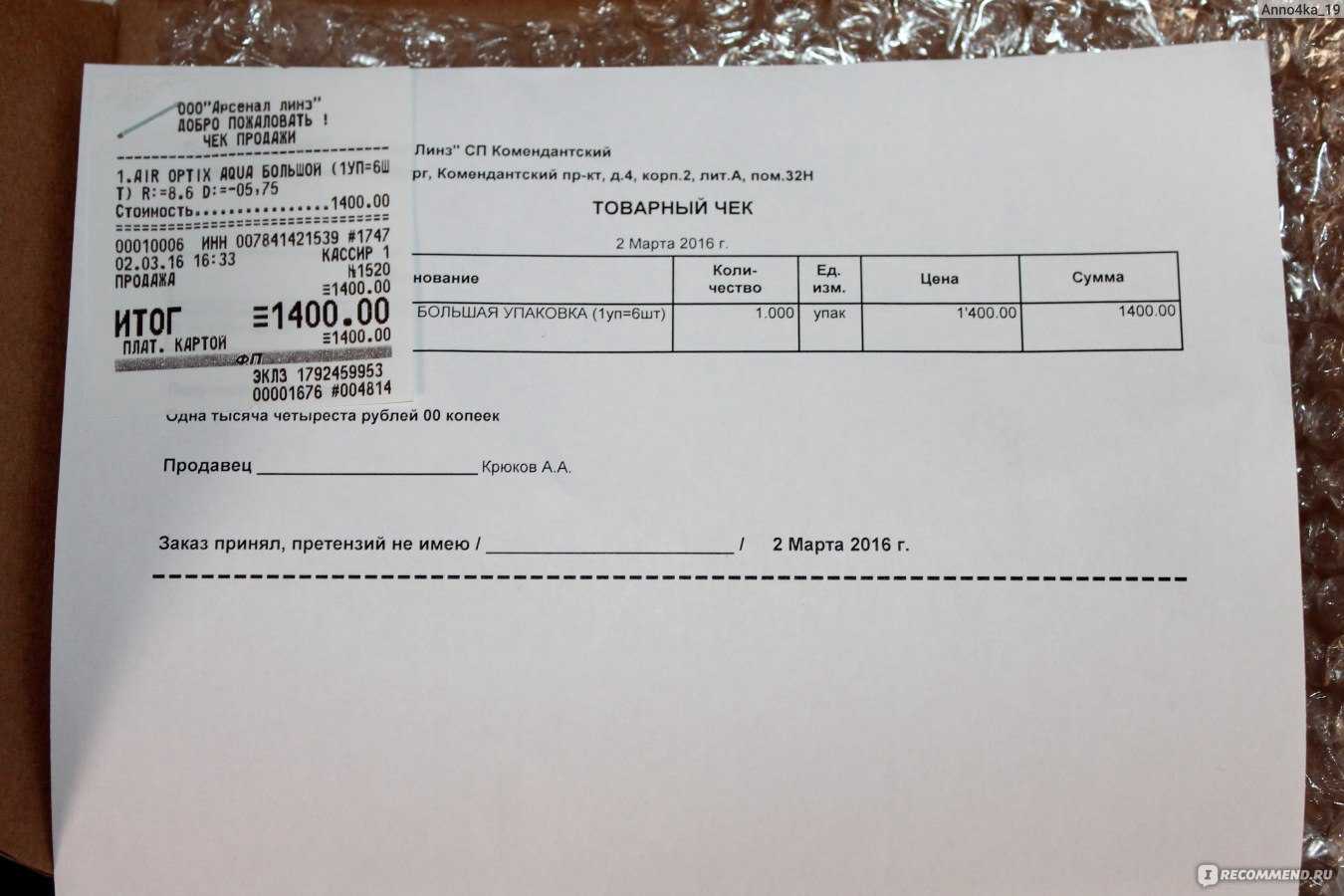

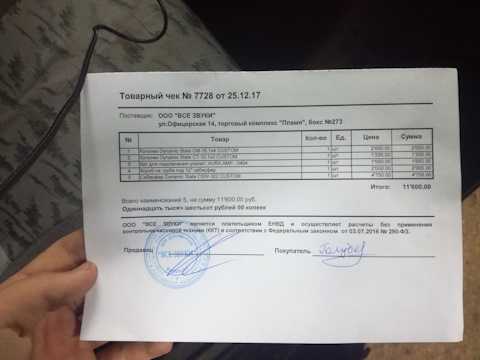

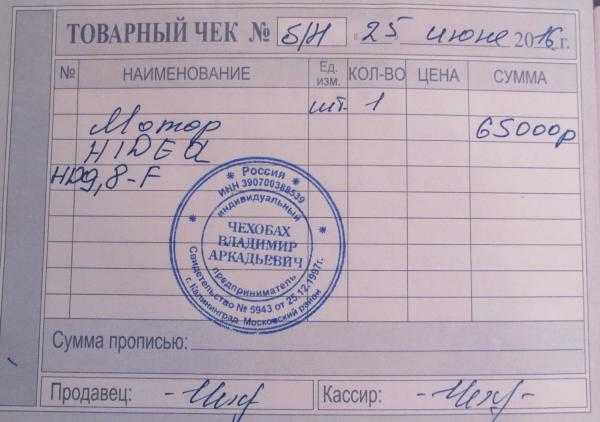

- Товарный чек

- Квитанция ПКО

- Бланки строгой отчетности

- БСО вместо чека

- Последние изменения в порядке применения ККТ с лета 2022 года

- Новые исключения из правила обязательного применения ККТ

- Кассовые чеки с июля 2022 что должно быть для авансового отчета

- Как изменятся документы на подотчет с 1 июля 2022 года

- Кто может применять БСО в 2022 году вместо кассовых чеков и в каком виде

- Может ли в законе что-то поменяться и в каком направлении ожидать изменений?

- Как сверить реквизиты в новых кассовых чеках

- Подбор контрольно-кассовой техники

- Какой номер чека указывать в авансовом отчете

- ЖД

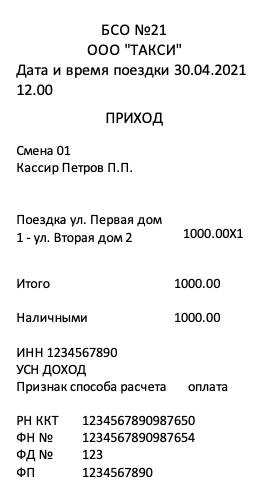

- Такси

- Кассовые и товарные чеки – как их принимать?

- Что нужно прилагать к авансовому отчету

Товарные чеки как дополнение к авансовому отчету

Товарный чек

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте. Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица. В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия. Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен. Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат. Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации. При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником. Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем. В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов. Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

Напишите свой вопрос в форму ниже

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе

В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, – классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Можно ли принимать авансовый отчет без кассового чека в 2020 году

Порядок выдачи денежных средств под отчет регламентирован положением Банка России от 12.10.2011 N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение N 373-П).В соответствии с п. 4.4 Положения N 373-П подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.Форма N АО-1 «Авансовый отчет» утверждена постановлением Госкомстата России от 01.08.2001 N 55. Указаниями по заполнению авансового отчета предусмотрено, что на оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контольно-кассовой техники (ККТ), товарные чеки и другие оправдательные документы) и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.Таким образом, к авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, работ, услуг, но и факт их получения (потребления, оказания).В рассматриваемом случае сам факт оплаты подотчетное лицо подтвердило (приложило к авансовому отчету чек ККТ), но им не подтвержден факт покупки бензина (нет документов, из которых следует, что приобретен именно бензин, а не какой-либо иной товар). Поэтому, считаем, что такой авансовый отчет не должен быть принят бухгалтером. Соответственно, у бухгалтера не возникает оснований для списания с подотчетного лица сумм дебиторской задолженности по ранее выданным ему подотчетным суммам.

Сотрудник, вернувшийся из командировки, приложил к авансовому отчету кассовый чек на бензин с частной заправки, в котором не написано, что приобретен именно бензин, а просто указана сумма. Больше никаких документов не прилагается, только в авансовом отчете и путевом листе написано, что это бензин. Организация применяет общий режим налогообложения.Можно ли принять к учету кассовый чек?

Можно или нельзя?

Кассовый чек применяется только в наличных и электронных расчетах. Безналичные расчеты предполагают использование других подтверждающих сделку документов. Кроме того, нормы ФЗ-54 об обязательном применении ККТ, несмотря на практически полный охват наличных и приравненных к ним торговых операций, содержат ряд исключений.

Это означает, что возможны два варианта документирования:

- товарный чек без дополнения к нему в виде кассового чека;

- товарный чек в комплекте с кассовым чеком.

Если расчеты ведутся в безналичной форме, товарный чек может входить в пакет документов, подтверждающих отгрузку, наряду с накладной, актом передачи ценностей, счетом-фактурой. Здесь он применяется без кассового чека, который смысла при безналичных расчетах не имеет.

В подавляющем большинстве наличных, приравненных к ним ФЗ-54 операций в настоящее время использование ККТ, а значит, и кассового чека, обязательно (если речь идет о БСО, то состав реквизитов и требования к этому документу практически идентичны). Кассовый чек может дополняться товарным, например, с целью более подробно расшифровать характер операции, состав продаваемого товара. Самостоятельно товарный чек не оформляется.

Некоторые категории налогоплательщиков освобождены от обязанности применения ККТ и оформления кассовых чеков при осуществлении соответствующих видов расчетов.

Кассовые чеки, в частности, могут не выбивать и ККТ не применять ИП, у которых нет работников – до 1.07.2021, независимо от системы налогообложения. При этом товары не должны перепродаваться, льгота распространяется только на собственное производство. В период временной работы без кассового аппарата предприниматель обязан выдавать по просьбе покупателя товарный чек, подтверждающий сделку.

Обратите внимание! Если покупатель не получил кассовый чек или кассовый чек утрачен, затраты все равно есть шанс подтвердить перед фискальными органами правильно оформленным товарным чеком. Таково мнение Минфина (письмо №03-01-15/52653 от 16/08/17)

Тезисно

- Кассовый и товарный чек – два разных документа, используемые для подтверждения сделок. Товарный чек может использоваться без кассового чека в пакете документов, подтверждающих безналичные расчеты и отгрузку по договору.

- В большинстве случаев при осуществлении наличных расчетов и оплате электронными картами продавец обязан предоставить покупателю кассовый чек. Товарный чек может быть выписан с ним в паре.

- Предприниматели, которые временно не используют ККТ, в соответствии с законодательством могут выдавать клиентам полностью заполненные товарные чеки.

- По мнению Минфина, если покупателю не выдан кассовый чек, он может подтвердить расходы по оплате товара товарным чеком, содержащим все необходимые реквизиты.

Проверка чеков к авансовому отчету 2021 г

15.10.2021

Независимо от того, был ли утерян кассовый чек или продавец не выдал его, потому что освобожден от применения ККТ, товарный чек может подтвердить расходы на приобретение товаров, если в таком чеке содержатся все обязательные реквизиты.

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека.

При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость).

А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Проверка Чеков К Авансовому Отчету 2021 Г

Авансовый отчет заполняют для подтверждения выданных подотчетных. Смотрите и скачивайте идеальный образец заполнения авансового отчета , который устроит инспекторов, и с которым вы пройдете любую проверку.

Ошибки в расчетах с подотчетными могут привести к штрафам за кассовые нарушения, а также доначислениям НДФЛ и взносов

Поэтому важно правильно оформить выдачу денег под отчет и не допустить ошибок при заполнении авансового отчета

Смотрите образец заполнения авансового отчета, к которому у проверяющих не будет вопросов.

В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение ;.

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки.

Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме — номера, даты, а также содержание расходов.

Авансовый отчет 2021

• Невыдача кассового или товарного чека; • Использование ККТ старого образца (это особенно актуально в 2021 году); • Выдача не фискальных кассовых чеков по причине использования ККТ, незарегистрированной в налоговом органе; • Выдача чеков произвольной формы с частично отсутствующими обязательными реквизитами продавца; • Отсутствие сданной отчетности на сайте Росстата РФ (это ставит под сомнение правомерность факта покупки и принятия сумм НДС к вычету); • Отсутствие в документах подписей, печатей или ссылок на доверенность подотчетного лица;

• Выдача бланков строгой отчетности с не полностью заполненными реквизитами и другими нарушениями.

Читать еще –> До скольки спиртное продают

Новая форма налогового расчета по авансовому платежу по налогу на имущество и порядок ее заполнения утверждены приказом Минфина России № 27н. Теперь в авансовый отчет помимо титульного листа входят всего три раздела: итоговый и два расчетных.

Документы о проезде

Самолет

Чтобы подтвердить авиаперелет, понадобится не только сам билет, но и посадочный талон. Его выдают пассажиру при регистрации на рейс. В нем должна быть отметка о досмотре (письмо Минфина от 06.06.2017 № 03-03-06/1/35214). Это подтверждение того, что сотрудник действительно сел в самолет. Талон можно оформить в электронном виде (приказ Минтранса от 14.01.2019 № 7). Получить его можно, к примеру, на электронную почту или держать на смартфоне.

В таком случае – потребуйте от сотрудника распечатку талона. Иначе компания рискует потерять расходы, а у сотрудника удержат НДФЛ со стоимости билета.

Авансовый отчет один, а документов к нему – много

Обязательное приложение к авансовому отчету – оправдательные документы

Для подотчетного лица важно подтвердить факт и целевое назначение трат денежных средств. Для предприятия важно обоснованно списать потраченные средства на расходы

Цели разные – и документы нужны разные.

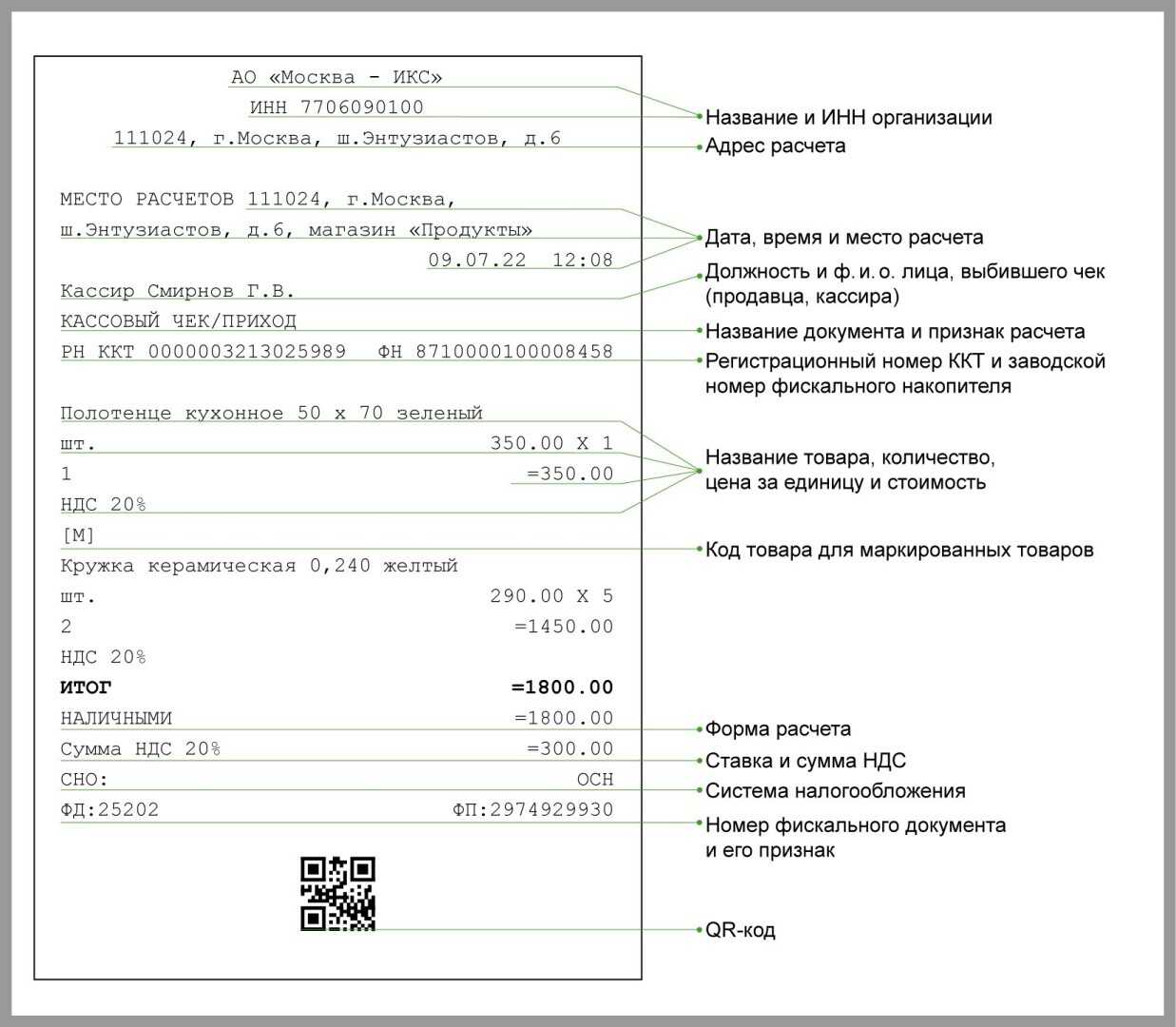

Кассовый чек

Используется при покупке товаров в магазине или услуг в специализированных организациях (медицинские центры, гостиницы и т.п.). Его можно считать первичным документом, если он содержит обязательные для первичных документов реквизиты:

- Название документа;

- Дата (число, месяц, год) составления;

- Полное наименование продавца;

- Содержание операции (полный перечень приобретенных товаров (работ, услуг) по их номенклатуре);

- Количество и цена каждого наименования, а также сумма покупки;

- Должность, фамилия, инициалы и подпись продавца.

Такой кассовый чек оправдывает трату денег подотчетным лицом и дает основание включить эту сумму в затраты предприятия.

Если в кассовом чеке нет конкретного перечня покупок, а указано что-то обобщенное «канцтовары», «медикаменты», «услуги», то этого документа для отчета недостаточно. Во-первых, объектом учета является конкретный товар или услуга. Во-вторых, бухгалтер должен доказать, что приобретение необходимо для осуществления уставной деятельности. Поэтому кассовый чек нужно дополнить товарным чеком, который детализирует покупки.

Кассовые чеки – довольно проблемные документы. Из-за низкого качества печати некоторые реквизиты могут плохо читаться. А во время хранения они выцветают и могут становиться чистыми листами бумаги. Чтобы обезопасить себя, нужно делать копию чека сразу после его получения и заверять ее или у продавца, или у своего руководителя. Эти копии нужно хранить рядом с чеками.

Товарный чек

Документ не имеет унифицированной формы, но должен содержать реквизиты, обязательные для первичных документов. Номер и печать на товарном чеке необязательны. Но если товарный чек идет в дополнение с кассовым, то их даты и суммы должны совпадать.

Субъекты на ЕНВД имеют право работать без ККТ и не выдавать кассовые чеки. От них оправдательным документом будет именно товарный чек.

Квитанция ПКО

Документ, подтверждающий оплату, но не подтверждающий факт получения товара или услуги. Для подотчетного лица он важен, но обязательно должен сопровождаться накладной или актом выполненных работ, чтобы бухгалтер мог подтвердить расходы. Многие бухгалтера хранят квитанции ПКО прикрепленными к авансовому отчету, а накладные и акты в отдельных папках. Это непринципиально. Главное – вовремя найти нужный документ.

Бланки строгой отчетности

Документ печатается типографией и может иметь определенную степень защиты. К ним относятся талоны, путевки, билеты, абонементы, проездные документы, почтовые накладные или квитанции. Обязательные реквизиты:

- Название, серия и № (из 6 цифр) документа;

- Название предприятия или Ф.И.О. предпринимателя;

- Адрес;

- Индивидуальный налоговый номер;

- Вид и стоимость услуги;

- Сума;

- Дата оплаты;

- Должность, фамилия и инициалы ответственного лица.

При авиаперелете важно также иметь посадочный документ. Он позволяет идентифицировать командированного сотрудника (Ф.И.О пассажира, маршрут, стоимость, дата перелета)

Новые трудности у бухгалтеров возникают с использованием электронных билетов. Сам электронный билет необходимо распечатать на бумажном носителе. К нему приложить посадочный документ. А как факт его наличной оплаты сопроводить чеком ККТ, чтобы стоимость билета можно было отнести на расходы.

Иногда документы, подтверждающие оплату, имеют дату выходного или праздничного дня. Это вызывает вопросы у налоговиков и ревизоров. Почему человек совершал покупки в нерабочее время? На самом ли деле он совершал эти покупки для предприятия, а не в личных целях? Если невозможно обосновать необходимость трат в такие дни, их лучше избегать.

БСО вместо чека

Дополнить авансовый отчет можно авиа- или ж/д билетом, талоном на питание и другими видами бланков строгой отчетности. Особенность БСО заключается в том, что составляется он только при предоставлении услуг — при продаже товаров бланк не предоставляют.

Единственное условие использования бланка строгой отчетности в авансовом отчете без чека — прилагаемый документ должен полностью соответствовать требованиям п. 3 Постановления № 359 от 6.05.08, а именно содержать следующие реквизиты:

- наименование (например, «Пассажирский билет», «Багажная квитанция» и т.д.);

- серию и номер;

- наименование организации, предоставляющей услугу, ее юридический адрес и ИНН;

- расшифровка предоставляемой услуги;

- дата оплаты услуги;

- ФИО, должность, подпись представителя организации;

- печать, при ее наличии.

Законодательно установленный бланк этого документа включает два раздела: основной и отрывной. После заполнения сотрудник получает отрывную часть, которую и прилагает к авансовому отчету без товарного и кассового чеков, и на основе которого заполняет соответствующие графы в нем. Если корешок БСО не отрывной, например, в транспортном билете, то к отчету прикрепляются обе части бланка.

Подотчетному лицу необходимо убедиться в соблюдении правил заполнения бланка строгой отчетности и наличии в нем требуемых реквизитов, ведь только грамотно заполненный БСО является полноценной заменой кассовому чеку.

Последние изменения в порядке применения ККТ с лета 2022 года

Пунктом 2.1 ст. 1.2 Федерального закона № 54-ФЗ установлены особенности оформления чеков ККТ и БСО при осуществлении расчетов в виде зачета или возврата предварительной оплаты и (или) авансов, ранее внесенных физическими лицами за услуги:

Новые исключения из правила обязательного применения ККТ

товариществами собственников недвижимости (в том числе товариществами собственников жилья, садоводческими и огородническими некоммерческими товариществами), жилищными, жилищно-строительными кооперативами и иными специализированными потребительскими кооперативами за оказание услуг своим членам в рамках уставной деятельности указанных товариществ и кооперативов, а также при приеме платы за жилое помещение и коммунальные услуги;

Разрешается или нет ведение Кассовой книги в электронном виде? . товарные чеки и бланки строгой отчетности в качестве первичных при подготовке . ИП (его работник на кассе), не использующий ПКО или РКО, «напрямую» заполняет Книгу учета доходов и расходов — с указанием даты, в которой производились.

Кассовые чеки с июля 2022 что должно быть для авансового отчета

В законе ФЗ не оговорено, в какой именно момент услуга считается выполненной. Предположу, что можно ориентироваться на условия договора. Организация занимается передачей электроэнергии. Технологическим присоединением к эл. Добрый день! А как продать нежелое будучи ип на УСН физ лицу? Продажа физическим лицам недвижимого имущества требует применения ККТ.

Как изменятся документы на подотчет с 1 июля 2022 года

Как быть в нашем случае? Посмотрите метод. Там описан ровно ваш случай. На вашей стороне формируется только два чека: частичная предоплата, и ее зачет с передачей в кредит. Последний чек формирует курьерская служба. Спасибо большое за ответ. Подскажите, а если мы производим отгрузку товара сторонней курьерской службе или Почте России без предоплаты, оплата за товар поступает от сторонней организации наложенным платежом, нужно ли при отгрузке выбивать чек на кредит?

Алексей Батарин подчеркнул, что в первом случае (расчеты между ИП и ЮЛ) все новые реквизиты делают чек похожим на счет-фактуру. Это связано со стремлением ФНС уравнять кассовый чек и счет-фактуру. Спикер предположил, что в будущем может кануть в лету сама счет-фактура.

Кто может применять БСО в 2022 году вместо кассовых чеков и в каком виде

Следующее важное обстоятельство: как показала практика внедрения инфраструктуры онлайн-касс на уровне крупнейших бизнесов (то есть, как минимум, имеющих достаточно ресурсов для инвестирования в качественное кассовое оборудование и сервисы, используемые в целях обеспечения его работоспособности), в работе инновационных ККМ могут быть сбои. Как и любая техника, онлайн-кассы могут выходить из строя, «зависать», работать с ошибками

Может ли в законе что-то поменяться и в каком направлении ожидать изменений?

Либо — как документ, дополняющий кассовый чек (например, эта опция, скорее всего, будет востребована авиакомпаниями, использующими форму маршрутной квитанции, которая на момент введения в оборот была разработана в соответствии с постановлением № 359).

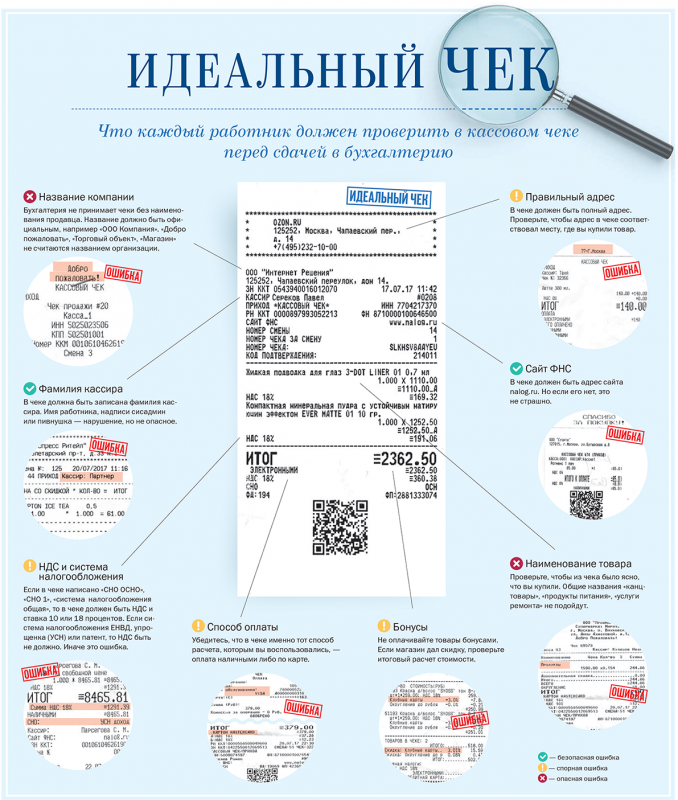

Бухгалтерам тоже следует проверять кассовые чеки на достоверность. Сам по себе этот документ расходы подтвердить не может (письмо ФНС РФ от 25.06.2022 № ЕД-4-3/11515@). Однако именно кассовый чек свидетельствует о факте оплаты приобретенных товаров или оказанных услуг. Поэтому ошибки в реквизитах чека ККТ — повод налоговикам снять расходы

Обращайте внимание на следующие реквизиты чека онлайн-кассы:

- Фискальный признак чека. По общему правилу именно он свидетельствует о том, что чек отпечатан на онлайн-ККТ.

- QR-код — самый наглядный реквизит чека. Благодаря этому коду чек ККТ можно быстро проверить на достоверность.

Как сверить реквизиты в новых кассовых чеках

Почему важно проверять реквизиты на кассовых чеках? Если у вас будет неверно настроена касса (либо товароучетная программа) и на чеках будут отсутствовать обязательные реквизиты, то при проверке налоговики сочтут такие чеки недействительными. Штраф за это нарушение предусмотрен п

4 ст. 14.5 КоАП РФ — от 1 500 до 3 000 руб. для должностных лиц и ИП, от 5 000 до 10 000 руб. для юрлиц.

— ККТ применяется на территории РФ при осуществлении расчетов за товары, работы или услуги. В данном случае речь идет не о расчете с покупателями, а о принудительном исполнении решения суда. Поэтому применение ККТ не требуется.

У меня два вида деятельности: розничная торговля и парикмахерские услуги. Работаю на ЕНВД, в торговле я работодатель, в парикмахерской работаю сама. Магазин и парикмахерская находятся в двух смежных помещениях с общим входом. С 2022 года в Маркете, магазин работает на онлайн-кассе. Выручку от парикмахерской пока по кассе не проводим, только когда клиент хочет произвести расчет по карте. Какие я должна произвести изменения с июля 2022 года?

Подбор контрольно-кассовой техники

- Адрес установки (применения) ККТ — адрес, где касса находится физически. Указываются индекс, регион, район, город, населенный пункт, улица, номер дома, номер корпуса (строения), номер квартиры (помещения), соответствующие фактическому адресу установки (применения) ККТ.

- Наименование места установки ККТ — информация, дополняющая адрес. Это номер офиса, название магазина. Или, например, если касса используется курьером, то номер его машины.

Независимо от того, был ли утерян кассовый чек или продавец не выдал его, потому что освобожден от применения ККТ, товарный чек может подтвердить расходы на приобретение товаров, если в таком чеке содержатся все обязательные реквизиты. Товарный чек действителен без кассового чека, если в нем присутствуют следующие сведения (, ):

Этот номер присваивается ему на заводе и не изменяется до конца жизни оборудования. Номер торговой операции. Ниже мы покажем вам, где номер чека указан.Время совершения продажи, а также дата продажи.Полная стоимость продажи.

Какой номер чека указывать в авансовом отчете

Отметим, что ни в Законе № 54-ФЗ, ни в приказе № ММВ-7-20/229@ не сказано, в каком именно порядке реквизиты должны располагаться в кассовом чеке. Обычно информация размещается в чеке блоками (например, сведения о владельце кассы, сведения о кассе и т.д.).

После этого сотрудник обязан представить письменный отчет об использовании денег, заполненный в установленном порядке (указание Банка России «О порядке ведения кассовых операций юрлицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями» от 11.03.2022 № 3210-У).

ЖД

Если сотрудник пользовался жд транспортом (поездом) по электронному билету, то он должен пройти электронную регистрацию. Отметка об этом будет в билете “Пройдена электронная регистрация”. Если отметки нет – расходы принимать нельзя.

Такси

Расходы на такси тоже подлежат документальному подтверждению. Но чаще всего поездку оформляют через приложение в телефоне. В таком случае нужен электронный чек. Его можно получить прямо через приложение.

Но налоговики считают, что нужна первичка с подписью (письмо Минфина от 12.09.2018 № 03-03-06/1/65357). Поэтому:

- дополнительно к чеку работнику стоит попросить у водителя квитанцию с его подписью;

- имейте в виду, что некоторые сервисы по заказу такси предлагают доставить подписанную квитанцию на адрес компании;

- попросите сотрудника также распечатать из приложения маршрут поездки. Это позволит подтвердить ее производственную цел поездки.

Кассовые и товарные чеки – как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

Пакет документов

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю , но не уточняется, какими именно. В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение).

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового?

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье .

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ

Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.