- Составляем договор

- Досудебное урегулирование разногласий

- Возврат денежных средств, внесённых в качестве обеспечения

- Как его вернуть

- Когда в судах согласья нет

- Затраты в растениеводстве 1С: ЕРП АПК

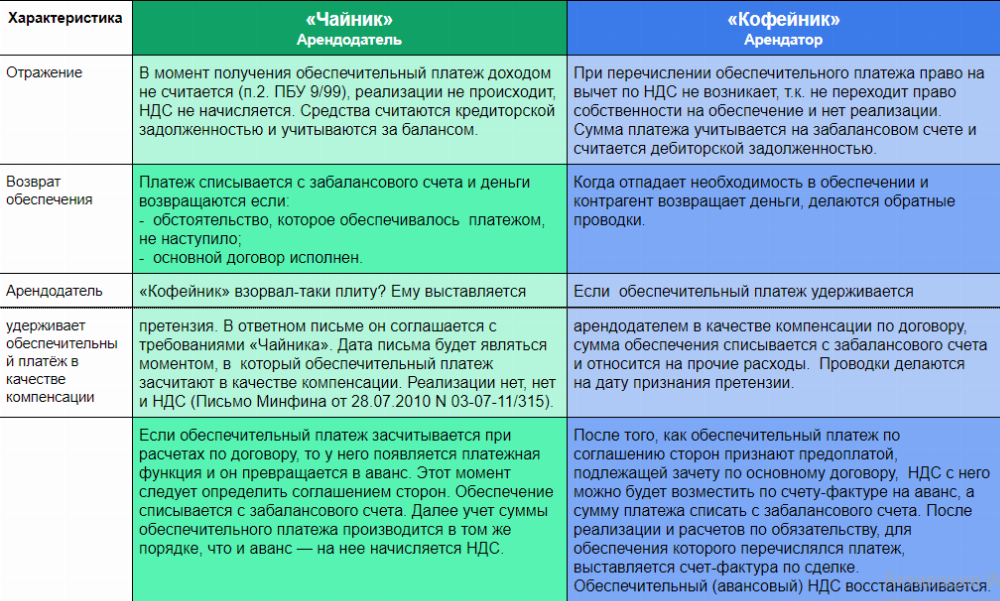

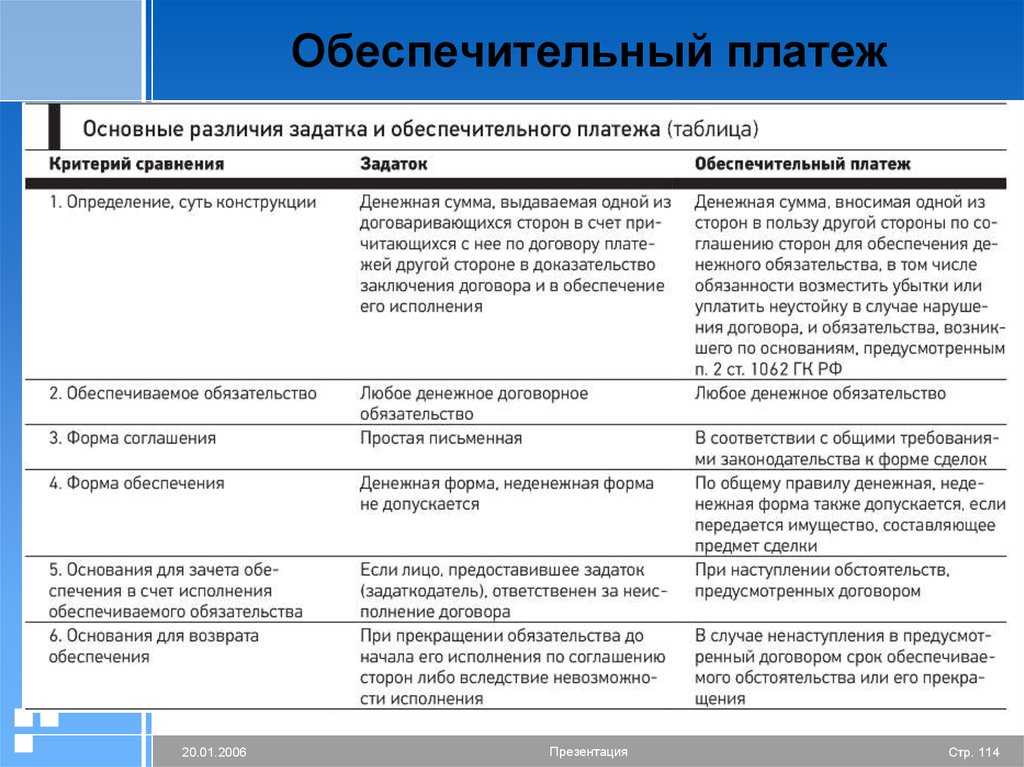

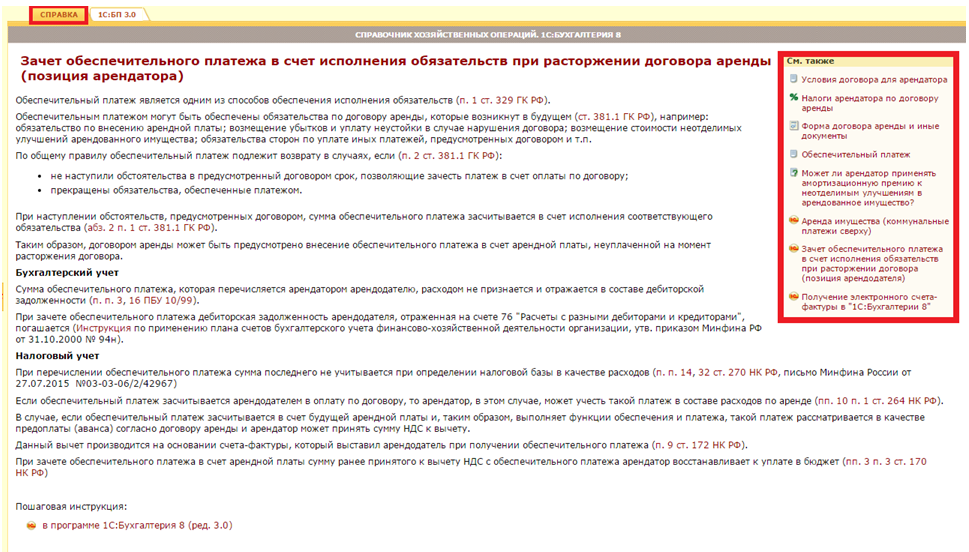

- Зачетный характер обеспечения

- Бухгалтерский учет

- Бухгалтерский учет

- Бухгалтерский учет

- Понятие обеспечительного платежа по договору аренды

- На конкретных примерах

Составляем договор

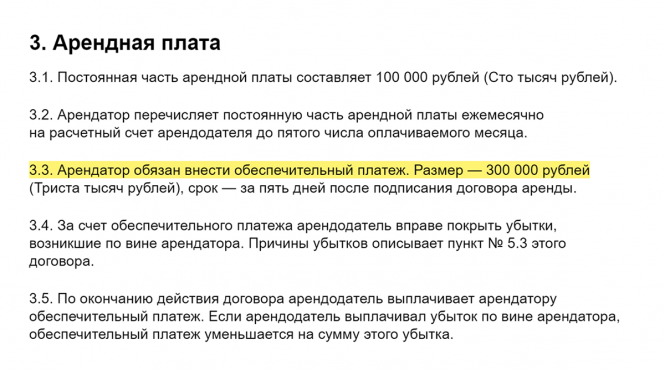

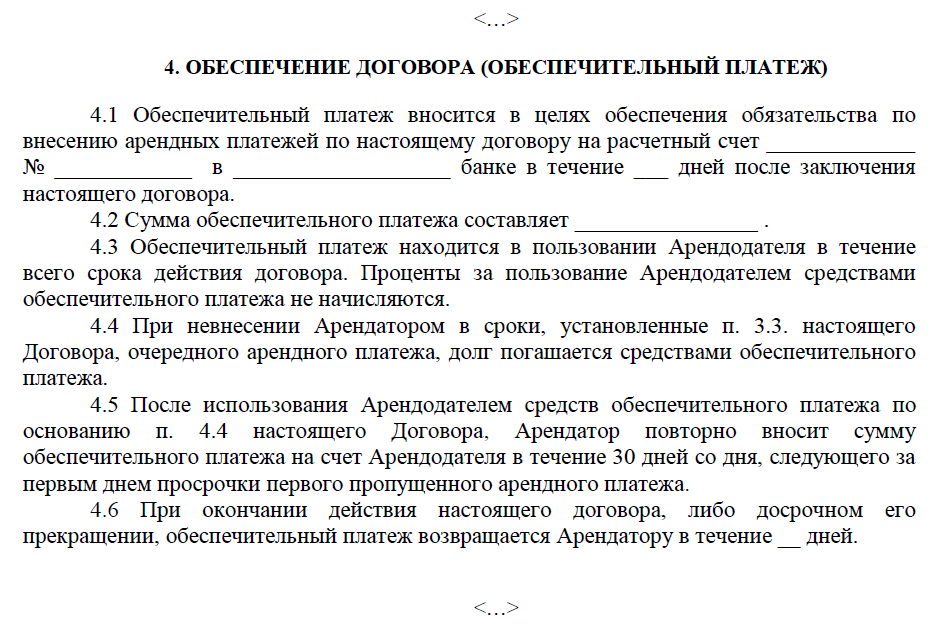

— конкретное его назначение (для погашения ущерба какого вида он предназначен);

— объем средств, вносимых в обеспечение;

— порядок внесения и использования платежа;

— порядок пополнения обеспечительного взноса на использованную сумму;

— порядок изменения размера обеспечительного взноса;

— порядок возврата обеспечительного взноса.

— срок, в который перечисляется платеж, и момент, с которого начнет отсчитываться этот срок;

— вид средств для оплаты и способ их внесения.

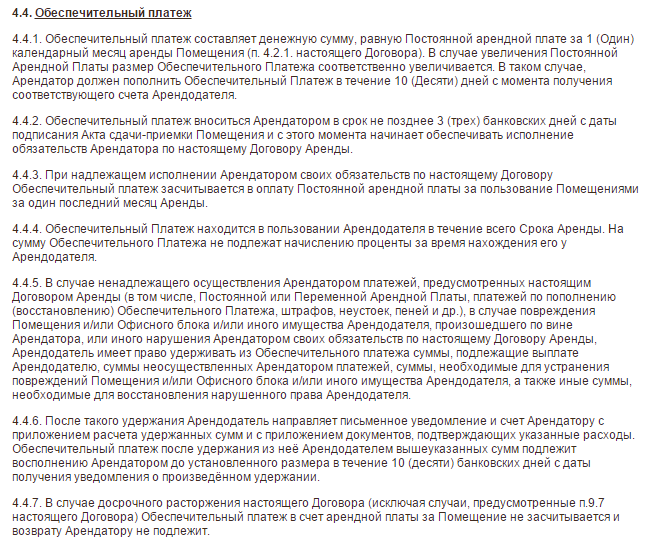

От момента исполнения обязательства по внесению обеспечения может зависеть срок передачи имущества арендатору.

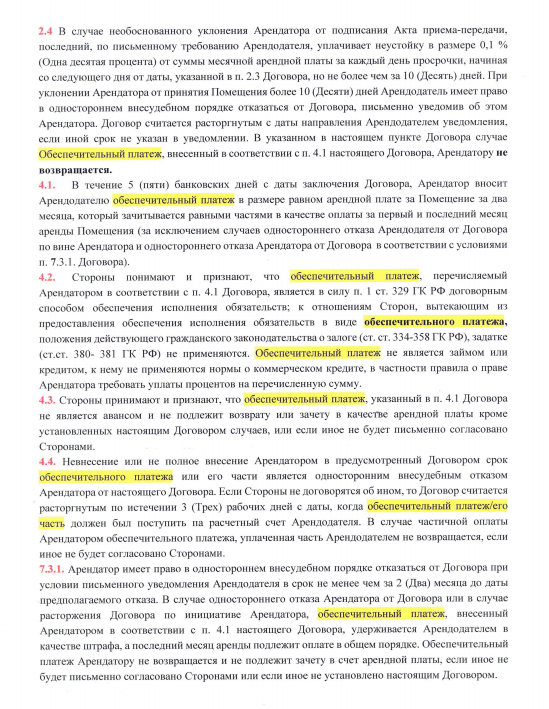

На протяжении всего срока действия договора сумма обеспечительного платежа будет находиться у арендодателя. Проценты на нее не начисляются.

При полном или частичном использовании средств, составляющих обеспечительный платеж, его сумма должна быть восстановлена путем дополнительного взноса в это обеспечение.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Договор также может предусматривать изменение величины обеспечительного платежа. Например, в зависимости от увеличения (уменьшения) месячной суммы арендной платы. В этом случае сумму, недостающую до увеличившегося размера обеспечения, необходимо будет дополнительно перечислить арендодателю, а излишки обеспечительного платежа можно либо вернуть арендатору, либо зачесть в счет оплаты арендной платы.

Для ситуаций, в которых понадобится либо осуществить дополнительный платеж, либо вернуть (зачесть) денежные средства, в тексте договора также потребуется сделать оговорку о сроках выполнения каждого из необходимых действий и о моменте начала отсчета этих сроков.

— на погашение ущерба от нарушения условий договора, причиненного арендодателю в ситуациях, оговоренных в условиях этого документа;

— на оплату арендной платы за завершающие периоды действия договора аренды, что может быть предусмотрено его условиями или дополнительным соглашением к этому документу.

При использовании средств на погашение ущерба арендодатель должен известить арендатора о том, в связи с чем и в каком объеме использованы средства обеспечительного платежа. Величина осуществленных расходов должна подтверждаться соответствующими документами.

Форма такого извещения (уведомления) может быть приведена в приложении к договору аренды.

От даты отправки этого уведомления (или даты его получения арендатором) возможно исчисление срока, устанавливаемого для пополнения основной суммы гарантийного платежа.

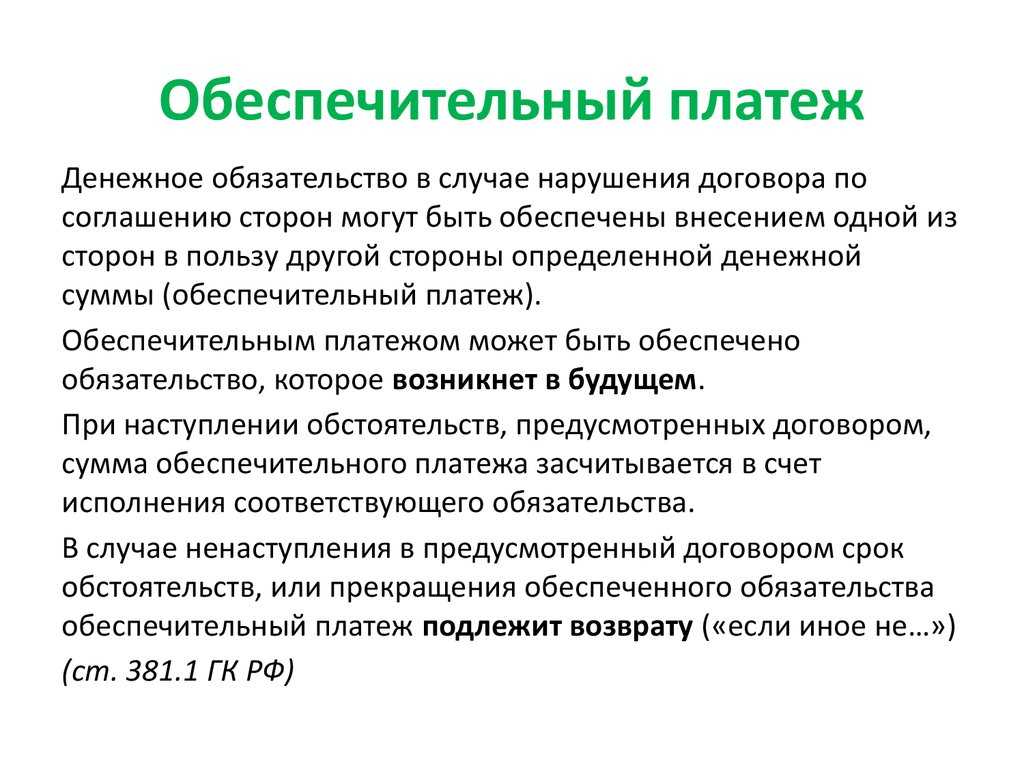

— возврат обеспечения в полном объеме арендатору. В соответствии с п. 2 ст. 381.1 ГК РФ обеспечительный платеж необходимо вернуть внесшему их лицу, если отраженные в договоре события не имели места. Договор может определять сроки возврата этого платежа. Согласно п. 2 ст. 314 ГК РФ он должен составлять не более 7 дней. В случае отказа арендодателя вернуть средства арендатор может обратиться в суд о взыскании необоснованного обогащения;

— распределение суммы платежа между сторонами поровну или в каком-то ином соотношении;

— переход прав на обеспечение к арендодателю.

Соответственно, если есть в этом необходимость, выбор варианта нужно отразить в договоре.

Условия об обеспечительном платеже могут быть прописаны в договоре аренды или дополнительном соглашении к нему на основе договоренности между лицами, заключающими договор.

Стороны договора аренды не лишены возможности согласовать в нем условие о том, что сделка подлежит расторжению в случае, если арендатор не внесет в установленный срок обеспечительный платеж.

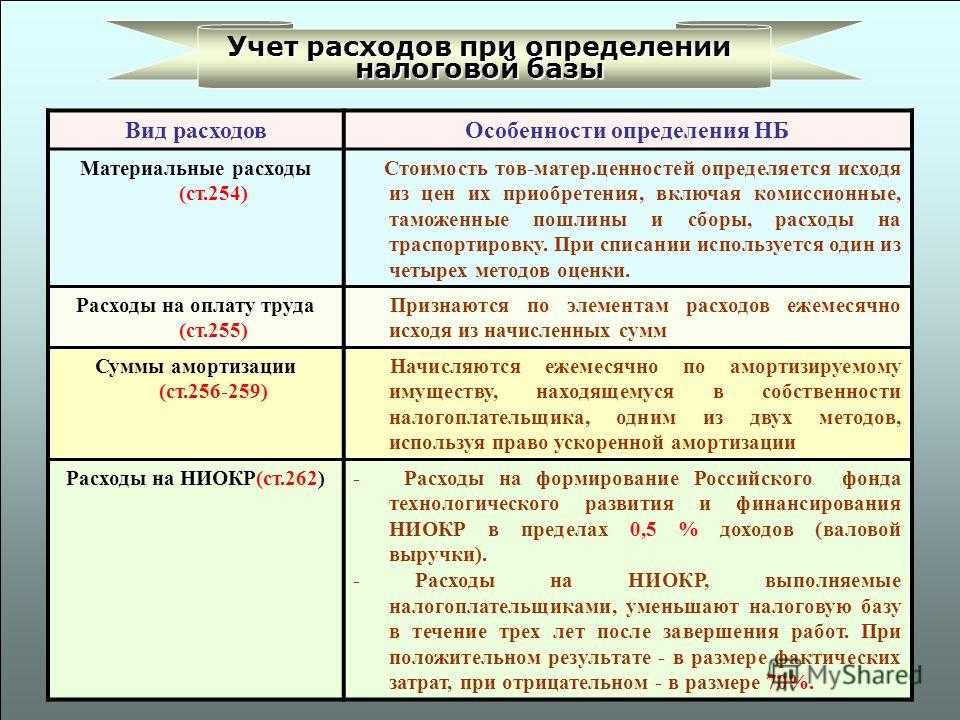

А теперь рассмотрим налоговый и бухгалтерский учет обеспечительного платежа у сторон договора аренды. Сразу скажем, он будет зависеть от условий договора и от того, какую функцию выполняет обеспечительный платеж. Рассмотрим различные ситуации.

Досудебное урегулирование разногласий

Первоначально арендаторы должны попытаться в административном порядке решить все возникшие споры. Для этого составляется претензия на имя владельца имущества, причем суд не принимает иски, если у компании отсутствуют доказательства досудебной попытки урегулировать вопрос.

Претензия составляется в письменном виде и передается владельцу недвижимости. Для этого можно воспользоваться почтой или передать документ лично в руки при свидетелях. Ответ дается в течение 30 дней. Если он отсутствует или является отрицательным, то придется заниматься взысканием средств через суд.

Возврат денежных средств, внесённых в качестве обеспечения

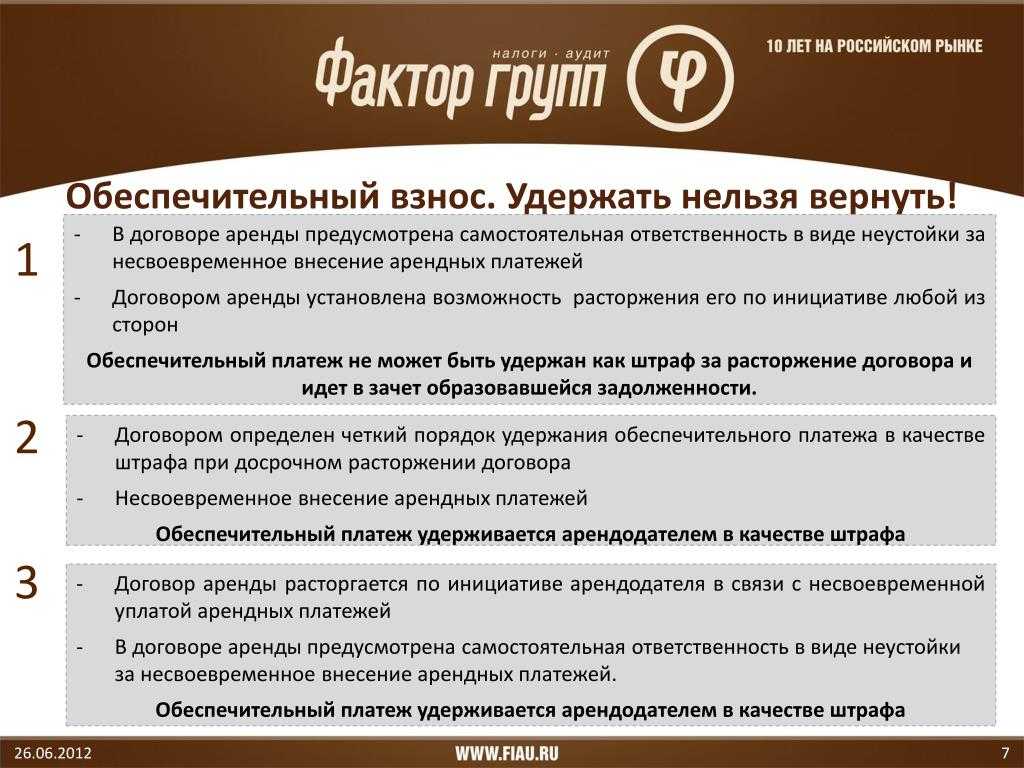

Кроме функции исполнения обязательства, обеспечительный платёж имеет ещё одну – он может стать своеобразным «резервным фондом» обязательства. Так, условиями сделки может быть предусмотрено право стороны, на счёт которой внесены средства, осуществлять издержки из обеспечительного платежа, в случае ненадлежащего выполнения контрагентом обязательства. Например, если арендатор не внёс очередной месячный арендный платёж, арендодатель может денежные средства, внесённые ранее засчитать, как именно этот арендный взнос.

В таком случае в договоре целесообразно будет предусмотреть порядок, уведомления арендатора об обращении взыскания за обеспечительный платёж. Предпочтительным является письменное уведомление контрагента об использовании денежных средств. Уведомление об обращении взыскания на обеспечительный взнос, также может быть включено в текст уведомления о нарушении договора аренды.

Как отмечалось выше, после окончания срока действия договора найма обеспечительный взнос, может быть засчитан в качестве арендной платы за последний арендный период, либо возвращён на счёт нанимателя. Однако на этом этапе могут возникнуть трудности именно у арендатора. Если арендодатель – не совсем добросовестно исполняет условия сделки и нормы закона, возвратить средства будет проблемно. При этом наймодатель может мотивировать свой отказ возвратить денежные средства мнимыми или настоящими нарушениями условий договора.

Если арендодатель отказывается возвращать денежные средства, а договор аренды выполнялся неукоснительно (или даже при наличии небольших нарушений), лучший выход для нанимателя – обращение в арбитражный суд. Судебная практика по этому поводу не совсем однозначна. Однако большинство судов склоняются к тому, что право на обращение взыскания на обеспечительный платеж в случае нарушения договора, должно быть прямо предусмотрено условиями сделки. Если же такое право прямо не предусмотрено сделкой – действия арендодателя могут быть признаны неправомерными.

Также суды склоняются к тому, что письменное уведомление контрагента об обращении взыскания на денежные средства по обеспечительному взносу, является обязательным фактором. Закон не предусматривает императивной обязанности стороны отправить письмо об этому своему контрагенту. Однако такой шаг может свидетельствовать о добросовестности стороны и склонить чаши весов в суде в ту или иную сторону.

В целом обеспечительный платёж, может стать хорошей практикой принуждения стороны договора к его надлежащему их исполнению

Однако при составлении договора необходимо особое внимание обратить именно на этот пункт, ведь он может стать, как дискриминирующим, так и абсолютно справедливым

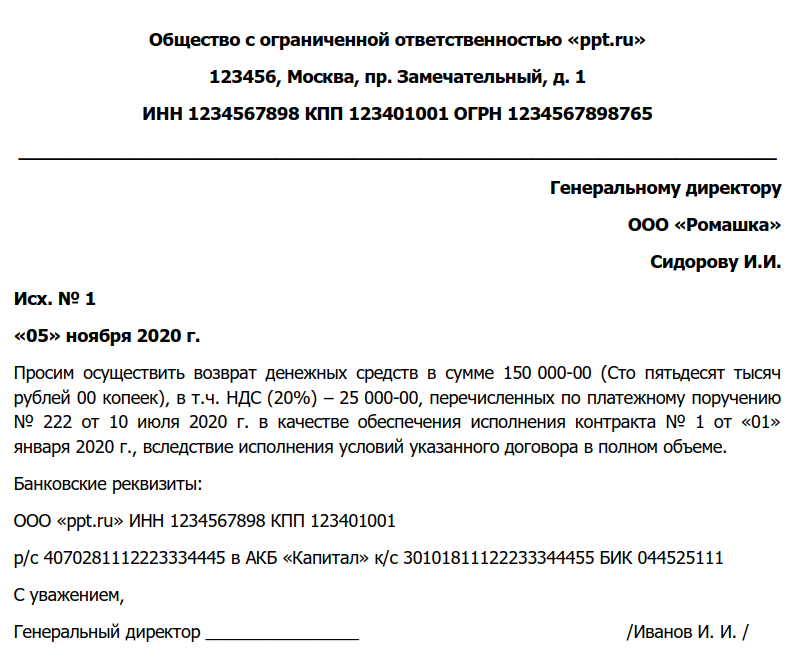

Как его вернуть

В бизнесе возможны разные ситуации. Например, компания решила переехать в другой офис по причине более удобного местоположения или привлекательной цены. В этом случае следует предупредить арендодателя в сроки, установленные соглашением. Вероятно, руководство захочет вернуть обеспечительный платеж, о чем арендодатель извещается письмом, составленным в произвольной форме. Примерный образец письма выглядит так:

Пункт о возврате обеспечительного платежа по аренде включается в контракт и содержит условия и сроки возврата средств. Если арендатор своевременно сообщил о предстоящем расторжении договора, имуществу не нанесен ущерб, арендная плата перечислена своевременно и в полном объеме — в этом случае арендодатель обязан вернуть деньги в установленные контрактом сроки.

Нередки случаи, когда арендодатель не возвращает обеспечительный платеж, объясняя это различными предлогами. В действительности полученные в качестве гарантии деньги пущены в оборот или израсходованы на другие цели. В качестве обоснования причин, почему обеспечительный платеж не возвращается, обычно приводят следующее:

- Износ имущества (после сдачи в аренду помещение требует ремонта). Например, появились трещины в стенах, сильно изношено покрытие пола, появились протечки на потолке и др. В таких случаях арендодатель не возвращает взнос, объясняя это тем, что средства планируется израсходовать на ремонт помещения.

- Несогласованные перепланировки (в их число входит замена дверей и окон), за которые предусмотрено начисление штрафных санкций. Во избежание подобных претензий рекомендуется включить в контракт пункт с перечнем работ, которые арендатор вправе производить в занимаемом помещении без согласия собственника.

- Не подписан акт приема-передачи помещения, хотя компания-арендатор уже съехала. В этом случае по документам срок аренды еще идет.

Когда в судах согласья нет

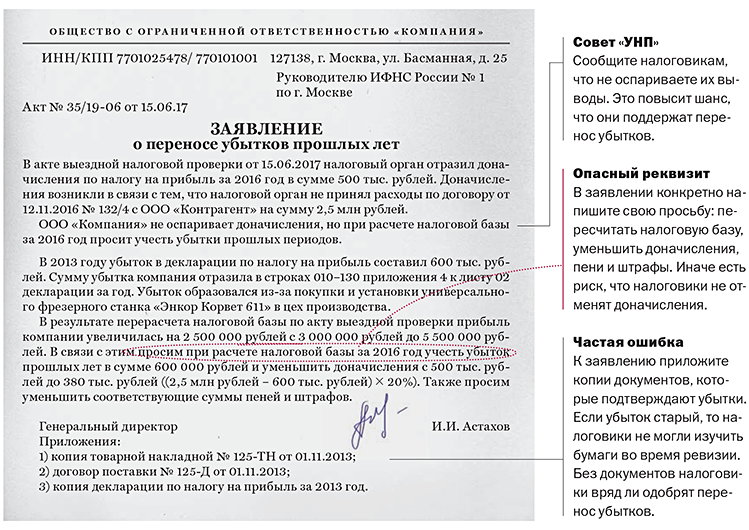

Арбитражная практика окружных судов по рассматриваемым вопросам весьма разнообразна: решения принимаются как в пользу налогоплательщиков, так и противоположные. К сожалению, большая часть судебных актов посвящена налоговым спорам, связанным с квалификацией обеспечения, внесенного по предварительным договорам аренды или по договорам купли-продажи. Тем не менее упомянем и некоторые из таких решений, поскольку сделанные в них выводы могут помочь нам в оценке шансов на успех в случае судебного разбирательства.

Остановимся сначала на судебных актах, подтверждающих позицию контролирующих органов. Например, ФАС Поволжского округа такие дела рассматривал неоднократно и всегда занимал позицию не в пользу налогоплательщиков.

Так, в Постановлении от 03.11.2009 N А57-24482/2008 (легитимность вердикта подтверждена Определением ВАС РФ от 19.02.2010 N ВАС-1755/10) суд рассмотрел ситуацию, в которой арендатор вносил страховой депозит в качестве обеспечения выполнения своих обязательств по договору аренды. При этом договор предусматривал, что страховой депозит может быть зачтен в счет арендной платы за последний месяц срока аренды. Решение суда: при таких условиях страховой депозит следует рассматривать как авансовый платеж в счет предстоящего оказания услуг, подлежащий включению в налоговую базу по НДС.

Также решения не в пользу налогоплательщиков ФАС Поволжского округа принял, рассмотрев дела о внесенных арендаторами задатке и обеспечительном платеже по предварительным договорам аренды, подлежащих в дальнейшем зачету в счет арендной платы (Постановления от 09.04.2009 N А55-7887/2008 и от 24.03.2011 N А12-16130/2010).

ФАС Московского округа в Постановлении от 19.01.2011 N КА-А40/16964-10 подтвердил правомерность включения компанией в налоговую базу по НДС суммы обеспечительного депозита, поскольку в соответствии с договором данный депозит может рассматриваться как авансовый платеж за последний месяц аренды.

Однако существует и другая позиция: если задаток в момент его получения продавцом не выполняет платежную функцию, то и оснований для того, чтобы рассматривать его в качестве частичной оплаты в счет предстоящей поставки товаров (работ, услуг), не имеется. Суды часто подтверждают правомерность такого подхода. Так, ФАС Московского округа в Постановлении от 23.05.2006 N КА-А40/4283-06 указал, что задаток не признается авансовым платежом и, следовательно, не включается в налоговую базу до момента, когда начинается исполнение обязательств поставщиком. В этот момент задаток трансформируется в платеж. Аналогичные выводы содержит Постановление ФАС Уральского округа от 01.12.2005 N Ф09-5394/05-С2.

В Постановлении от 10.07.2007 N КА-А40/6494-07 ФАС Московского округа решил, что получение компанией гарантийного обеспечения не является операцией по реализации и НДС не облагается. Если договором аренды предусмотрен возврат обеспечительного платежа, можно утверждать, что его уплата не связана с реализацией товаров (работ, услуг). При выполнении условий, определенных в договоре, сумма обеспечения возвращается арендатору. Поэтому в такой ситуации сумма гарантийного обеспечения не должна облагаться НДС.

Тот же Федеральный арбитражный суд в Постановлении от 27.04.2011 N КА-А40/3679-11 рассмотрел ситуацию, в которой компания реализовывала гражданам машино-места в жилом комплексе, заключая предварительные договоры купли-продажи. Граждане вносили гарантийные взносы, после чего выбранное машино-место считалось зарезервированным за покупателем. По мнению инспекторов, компания неправомерно не включила суммы полученных гарантийных взносов в базу по НДС, однако суды всех трех инстанций признали доначисление налога неправомерным.

Судьи решили, что гарантийный взнос в данном случае не является частичной оплатой, а представляет собой способ обеспечения исполнения обязательства. Поэтому полученная налогоплательщиком по предварительным договорам сумма не связана с реализацией и не может быть признана объектом налогообложения по НДС.

Девятый арбитражный апелляционный суд в Постановлении от 29.11.2004 N 09АП-3363/04-АК учел, что сумма, названная задатком, не была выдана в счет причитающихся со стороны по договору платежей и фактически не выполняла функцию платежа, а являлась формой обеспечения обязательств по заключению договоров аренды. Задаток выполнял обеспечительную функцию и не был связан с расчетами за товары, работы, услуги. Суд отметил, что задаток может рассматриваться только как средства, полученные в обеспечение обязательства, и не является формой расчетов по договору. Поэтому сумма задатка не является объектом налогообложения по НДС.

Затраты в растениеводстве 1С: ЕРП АПК

К сожалению, информации об отраслевом решении 1С: ЕРП АПК крайне мало. У разработчика есть методичка под названием Обучающий курс, однако она недостаточно полно описывает функционал, да и обновляется гораздо реже, чем сама конфигурация. Поэтому возникло желание написать цикл статей, где попробовать обобщить свой опыт работы с данной конфигурацией в части учета в растениеводстве.

В настоящий момент в конфигурации поддерживаются два режима формирования себестоимости в растениеводстве: ежемесячный по фактической себестоимости и расчет по плановой в течение года с расчетом фактической в конце года. Про второй вариант в данной статье не будем говорить, вариант относительно новый и на фактических данных мной еще не проверялся.

Зачетный характер обеспечения

- неустойкой,

- залогом,

- удержанием вещи,

- поручительством,

- гарантией независимой стороны,

- задатком,

- обеспечительным (гарантийным) платежом.

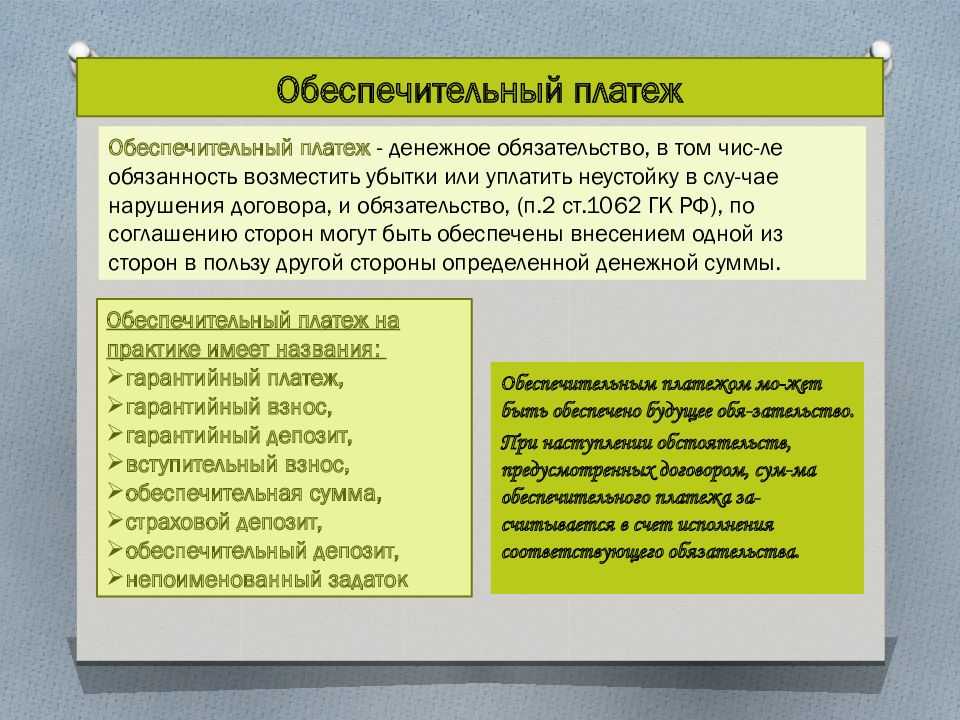

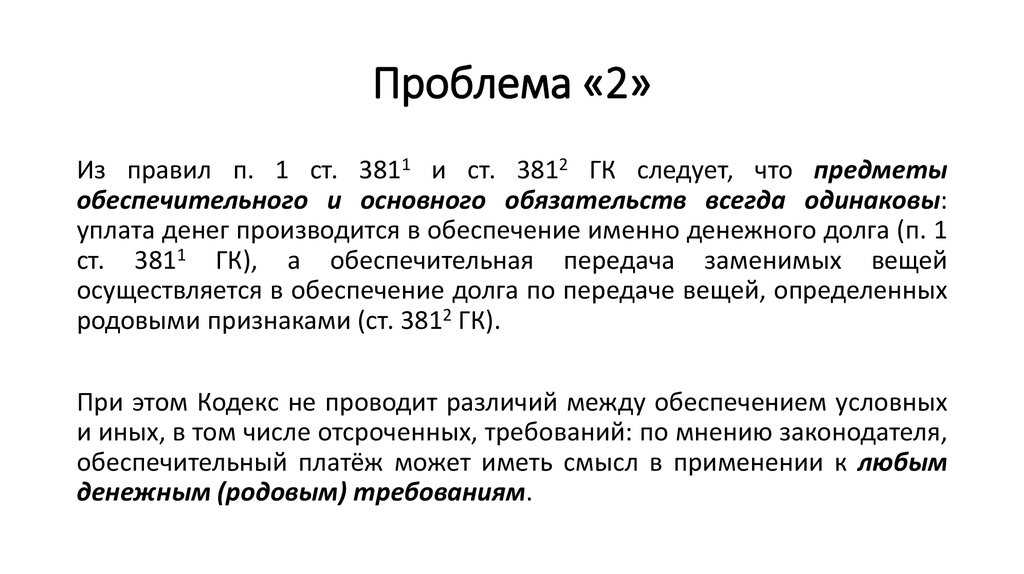

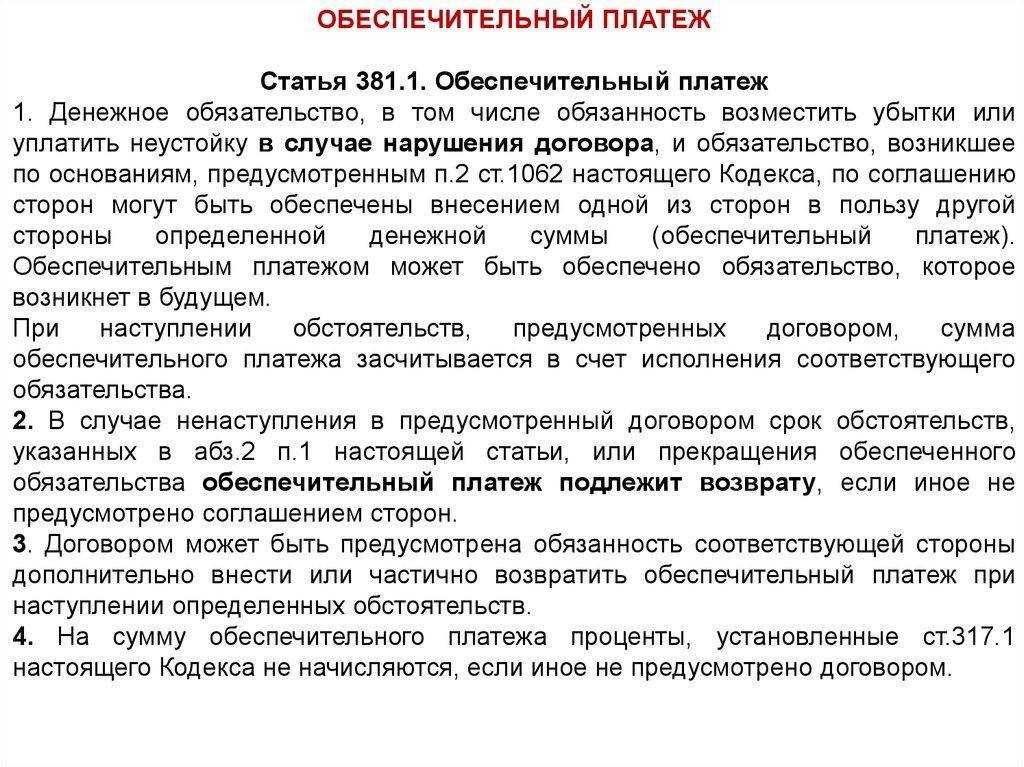

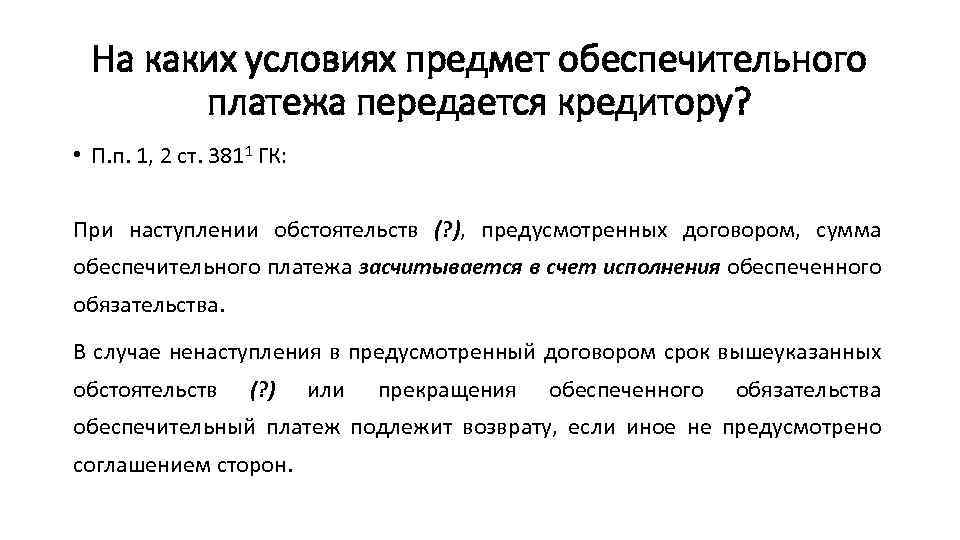

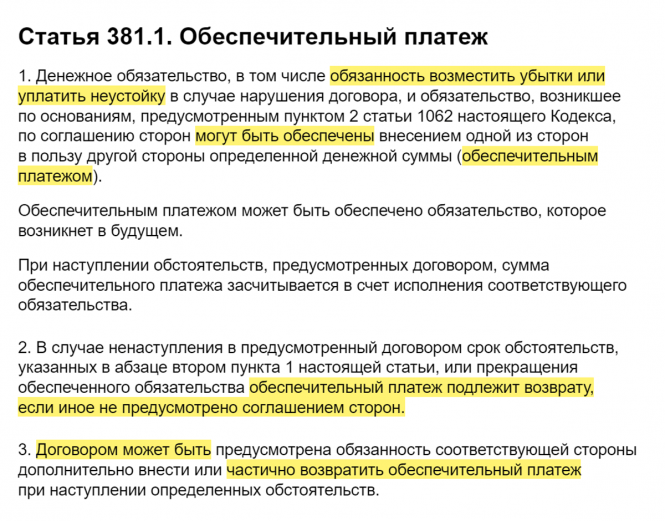

Обеспечительный платеж — понятие новое для ГК РФ, введенное в него только с 01.06.2015 (закон «О внесении изменений…» от 08.03.2015 № 42-ФЗ). Смысл его заключается во внесении 1-й из сторон договора в пользу 2-й стороны некоторой суммы денежных средств, которая при создании обстоятельств нарушения денежных обязательств перед 2-й стороной будет засчитана в счет их погашения (п. 1 ст. 381.1 ГК РФ). Может иметь место замена вносимых в обязательство денежных средств ценными бумагами или вещами (ст. 381.2 ГК РФ).

Если обстоятельств нарушения обязательств в процессе действия договора не возникнет, то обеспечительный платеж по его завершении обычно возвращается 1-й стороне, хотя по договоренности сторон может быть переквалифицирован в платеж другого назначения. При частичном его использовании сумму платежа восстанавливают до исходной. Возможно также снижение общей его суммы при создании способствующих этому обстоятельств.

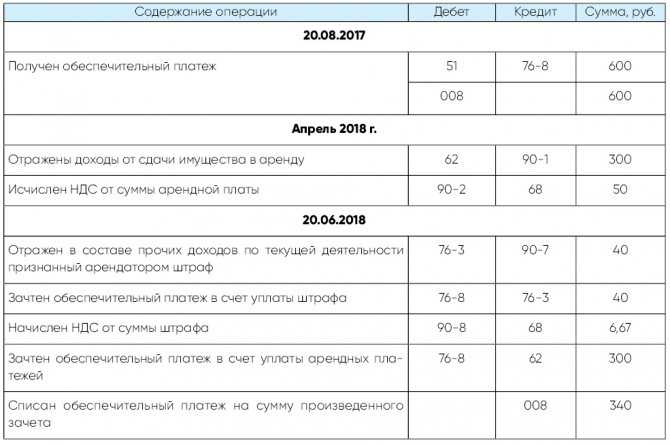

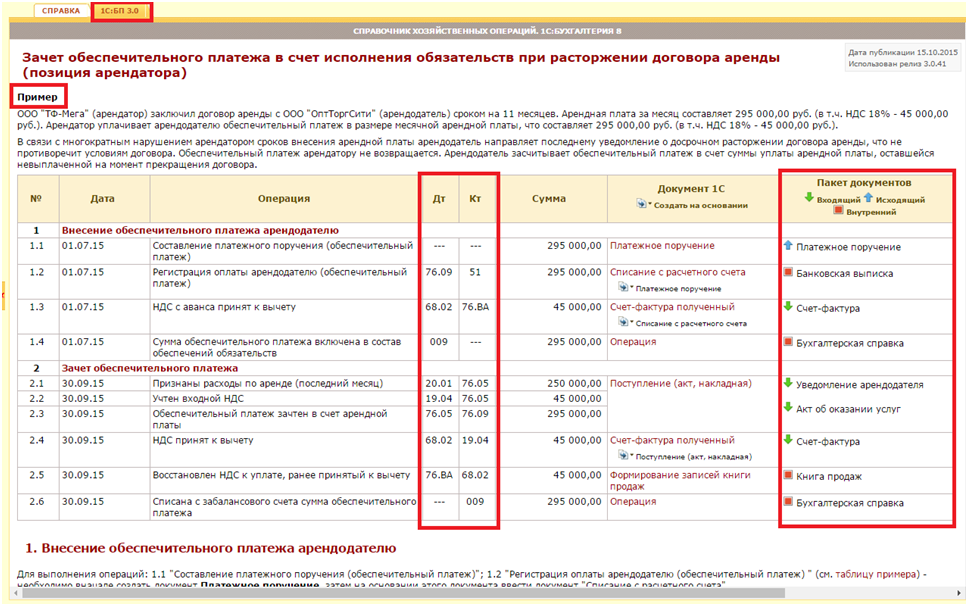

Бухгалтерский учет

Дебет 51 Кредит 76

https://www.youtube.com/watch?v=ytcreatorsru

Дебет 76 Кредит 51

Дебет 51 Кредит 76

Бухгалтерский учет

Дебет 008

Кредит 90

Кредит 008

При перечислении арендодателю обеспечительного взноса производится запись по дебету соответствующего аналитического счета к счету 76 или 60 в корреспонденции с кредитом счета 51.

При зачете стоимости выплаченного обеспечительного взноса в счет погашения задолженности по арендной плате за последний месяц действия договора аренды производится внутренняя запись по аналитическим счетам, открытым к счету 76 или 60.

Кроме этого, на протяжении срока нахождения обеспечения у арендодателя он будет отражать сумму платежа за балансом на счете 009. С забалансового счета обеспечение будет списываться в момент его зачета в уплату арендной платы.

Дебет 60 (76) субсчет «Расчеты с арендодателем по обеспечительному платежу» Кредит 51

— перечислен обеспечительный платеж;

https://www.youtube.com/watch?v=upload

Дебет 009

— перечисленный обеспечительный платеж отражен за балансом.

Дебет 20 (26, 44) Кредит 60 (76) субсчет «Расчеты с арендодателем по арендной плате»

— отражены расходы по аренде;

— отражен НДС с арендной платы;

Дебет 68 Кредит 19

— НДС с арендной платы принят к вычету;

Кредит 009

Бухгалтерский учет

Арендная плата признается доходом по обычным видам деятельности (если предоставление имущества в аренду является одним из обычных видов деятельности организации) или прочим доходом (если предоставление имущества в аренду не является видом деятельности организации) (п. п. 4, 5, 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

3, 12, 15 ПБУ 9/99).

Бухгалтерские записи по отражению рассматриваемых операций производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок {amp}lt;**{amp}gt;.

А как перечисление обеспечительного платежа должно отражаться на счетах бухгалтерского учета? Следует ли арендатору (арендодателю) на дату перечисления денежных средств признавать в учете расход (доход)?

В соответствии с п. 16 ПБУ 10/99 «Расходы организации» {amp}lt;3{amp}gt; расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (уверенность в этом имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива).

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

В нашем случае не исполнено условие 3, поскольку сама природа обеспечительного платежа предусматривает возможность его возврата. Тем более что в данном случае указанный платеж обеспечивает обязательство, которое должно произойти в будущем.

Аналогично учет ведется у арендодателя. В соответствии с п. п. 3, 12 ПБУ 9/99 «Доходы организации» {amp}lt;4{amp}gt; для целей ведения бухгалтерского учета не признаются доходами организации поступления от других юридических и физических лиц в виде суммы задатка, авансов.

Сумма выплаченного обеспечительного платежа отражается в бухгалтерском учете арендатора как дебиторская задолженность по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» автономно от сумм уплаченных авансов в корреспонденции с кредитом счета 51 «Расчетные счета», в учете арендодателя — в качестве кредиторской задолженности (Дебет 51 Кредит 76).

Понятие обеспечительного платежа по договору аренды

Законом предусмотрены разные способы обеспечения выполнения обязательства. Наиболее известным из них является залог. Неким подобием залога для договора аренды является обеспечительный платёж аренды. Анализ ст.381.1 ГК РФ позволяет определить обеспечительный платёж, как способ обеспечения выполнения обязательства, путём внесения определённой денежной суммы, одной стороною в пользу другой.

Указанный способ обеспечения может быть использован только при наличии денежных обязательств. После внесения платёж, как бы «замораживается» на счету стороны, которая его получила. После того, как обязательство исполнено, платёж засчитывается, как часть выполнения денежного обязательства арендатора.

Стороны в договоре предусматривают срок исполнения обязательства. В случае если в установленный условиями сделки срок обязательство не было выполнено – обеспечительный платёж возвращается стороне, которая его внесла. Те же последствия наступают, когда обязательство было прекращено на основаниях, установленных законом.

Руководствуясь принципом свободы договора, законодатель предусматривает возможность сторон установить иные условия, при которых обеспечительный платёж возвращается целиком или полностью внесшему его контрагенту. Также он может быть частично или полностью разделён между сторонами. В этой ситуации всё зависит от воли сторон.

Размер средств, вносимых контрагентом по договору, определяется также в соответствии с волей сторон. Для договора аренды размер обеспечительного платежа устанавливается в зависимости от того, какой тип арендной платы установлен условиями сделки. В зависимости от типа арендной платы для договора аренды могут быть установлены такие виды обеспечительных платежей:

- платёж в размере месячной (квартальной, годовой) арендной платы;

- платёж в фиксированной сумме.

Первый тип привязан к периодичности и размеру арендных платежей, вносимых постоянно. То есть, это может быть не только месячный арендный платёж, например. Это вполне могут быть несколько месячных платежей (или другие вариации, приемлемые для сторон). В свою очередь, обеспечительный платёж в фиксированной сумме не привязан к арендной плате. Это может быть любая произвольная сумма.

Форма обеспечительного платежа по договору аренды – исключительно денежная. Даже если сторонами оговорен расчёт по договору в натуральной форме или в форме продукции, получаемой в результате найма. Связано это с тем, что Гражданским кодексом РФ обеспечительный предусмотрен исключительно, как способ обеспечения денежного обязательства. В свою очередь, форма внесения денежных средств может быть любой – как наличной, так и безналичной.

На конкретных примерах

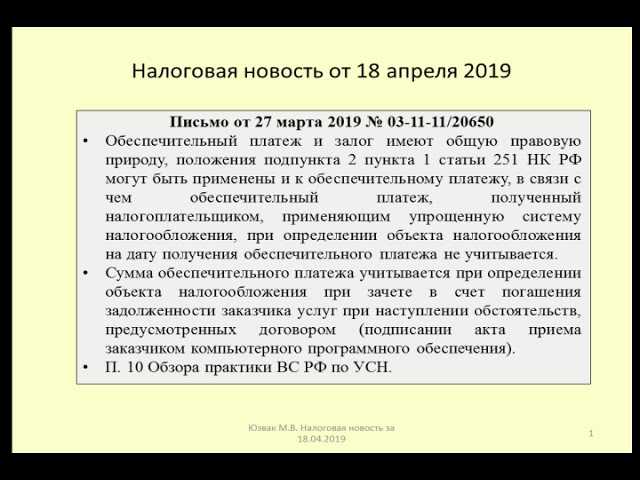

Теперь что касается арбитражной практики. В пункте 10 Обзора Президиум ВС РФ упомянул два решения кассационных инстанций (правда, без указания реквизитов дела) с противоположными выводами. Исход каждого из этих споров определили конкретные обстоятельства.

В первом деле в договоре аренды стороны предусмотрели, что внесенный арендатором гарантийный платеж учитывается при расчетах за последний период аренды либо за иной период, в котором арендатором будет допущена просрочка внесения арендной платы.

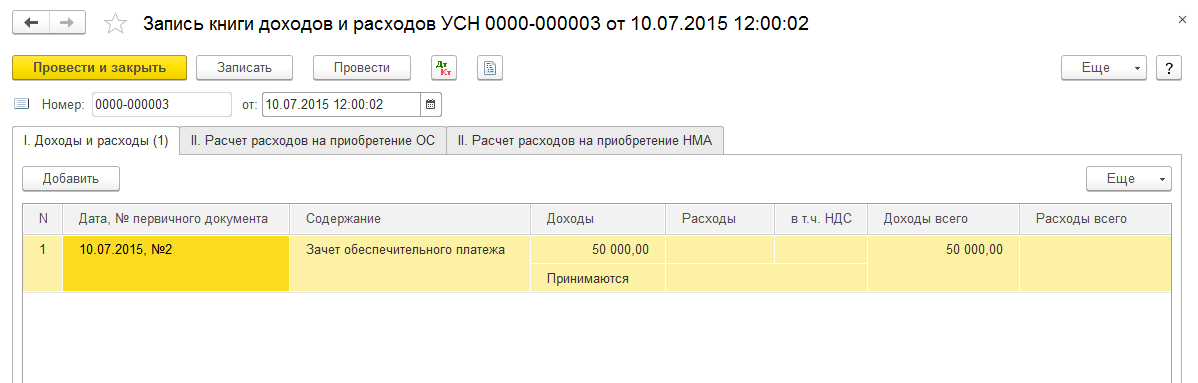

Именно эта формулировка из договора определила исход спора: арбитры, руководствуясь ст. 41 НК РФ, признали правомерными доводы налоговиков о том, что поступление данного платежа связано с экономической выгодой от исполнения договора аренды. Поэтому на основании п. 1 ст. 346.17 НК РФ данная сумма подлежала включению в налоговую базу по факту ее поступления: денежные средства, поступившие арендодателю, применяющему УСНО, в качестве способа обеспечения исполнения обязательств, выполняют функцию аванса, то есть являются экономической выгодой будущих периодов.

По материалам второго дела, упомянутого высшими арбитрами, прослеживается иная картина. На этот раз из условий договора аренды не усматривалось намерение сторон соотнести поступивший обеспечительный платеж с тем или иным периодом исполнения обязательств по договору аренды в будущем. Напротив, стороны договорились (и отразили это в договоре), что поступивший обеспечительный платеж арендодатель может использовать только в случае причинения убытков его имуществу. Если такие обстоятельства не наступили, платеж подлежит возврату арендатору по окончании действия договора. Возвратный характер платежа в данном деле обусловил вывод арбитров о необоснованности включения контролерами в налоговую базу по УСНО суммы обеспечительного платежа, поступившего от арендатора.

Арендодателям на УСНО, на наш взгляд, следует обратить внимание на Постановление АС ЗСО от 03.05.2018 № Ф04-1313/2018 по делу № А81-4784/2017, в котором предметом спораявлялись также суммы обеспечительного платежа. В данном случае арендными договорами была предусмотрена возможность зачета обеспечительного платежа в счет исполнения обязательств по договорам

Правда, проведение подобного зачета осуществлялось только на основании двустороннего соглашения сторон.

Налоговики в данном споре (конечно) настаивали, что денежные суммы, поступившие на расчетный счет арендодателя на УСНО, являлись авансовыми платежами по договорам аренды.

Но суды пришли к иному выводу: само по себе наличие долга по арендной плате не являлось основанием для проведения в одностороннем порядке зачета обеспечительных взносов и сумм платы, причитающейся арендодателю по рассматриваемым договорам. Указанные обстоятельства не позволяют квалифицировать суммы обеспечительных платежей в качестве налогооблагаемых доходов арендодателя при расчете «упрощенного» налога, поскольку эти средства не находились в полном распоряжении арендодателя, а были обременены встречными и взаимосвязанными обязательствами.

Итак, примеры судебных решений подтверждают наш тезис о том, что исход спора относительно признания обеспечительного платежа налогооблагаемым для целей применения УСНО доходом напрямую зависит от условий арендного (или иного) договора, определяющего порядок использования или возврата обеспечительного (гарантийного) платежа. А значит, «упрощенцы» при заключении арендных договоров с применением таких платежей могут заранее просчитать налоговые риски, связанные с ними.